├└łFŻ║įŌė÷│╔ķLĄ─¤®É└

üĒį┤/ę╝DUžöĮø

ū½╬─/¢|ūė

╩«─ĻŪ░Ż¼├└łFÅ─Ī░Ū¦łF┤¾æĪ▒ųąä┘│÷ĪŻ╩«─Ļ║¾Ą─Į±╠ņŻ¼├└łFęč│╔ķL×ķ╝»═Ō┘uĪóĄĮĄĻĪóŠŲ┬├Ą╚▒ŠĄž╔╠śIśIäš║═ļŖ╔╠ĪóķW┘ÅĪó│÷ąąĄ╚ą┬śIäšė┌ę╗¾wĄ─╗ź┬ōŠWą┬Š▐Ņ^ĪŻ

Ą½Į³ā╔─ĻüĒŻ¼├└łFš²įŌė÷Ī░│╔ķLĄ─¤®É└Ī▒Ī¬Ī¬ĀI╩š╔Ž2021─Ļļm╚╗ęč╩ŪĮ³╚²─Ļį÷╦┘ūŅ┐ņĄ─ę╗─ĻŻ¼Ą½═ŌĮńī”ė┌▀@ę╗│╔┐ā╦Ų║§▓ó▓╗┘Iå╬ĪŻ

įŁę“║╬į┌Ż┐

01

├└łFĄĮĄūėąČÓĪ░┤¾Ī▒Ż┐

ÜvĮø╩«─ĻĄ─’L’LėĻėĻŻ¼├└łF╚ńĮ±ęč╩ŪĖ█╣╔╔Ž╩ąĄ─╚fā|Š▐Ņ^ĪŻ

Įžų┴10į┬7╚šŻ¼╩▄Ė█╣╔┤¾ŁhŠ│ė░ĒæŻ¼├└łF╣╔ārÅ─ūŅĖ▀³cĄ─460Ė█į¬/╣╔┐s╦«2/3ĄĮ┴╦172.9Ė█į¬/╣╔ĪŻ╝┤╩╣╚ń┤╦Ż¼├└łF╩ąųĄ╚į▀_10700ā|Ė█į¬Ż¼╬╗┴ąĖ█╣╔Ą┌╦─ĪŻ

╚ń╣¹šf╚fā|╩ąųĄ▓ó▓╗ų▒ė^Ż¼─Ū├┤Ż¼╬ęéā▓╗Ę┴īóų«┼cA╣╔Ą─ļŖ│žŠ▐Ņ^īÄĄ┬Ģr┤·ū÷▒╚▌^Ż¼ĮYšō╩ŪĪ░▓ó±{²R“īĪ▒ĪŻōQŠõįÆšfŻ¼╝┤▒Ń├└łF╣╔ār╔ą╠Äė┌Ą═╣╚Ų┌Ż¼Ą½Ųõ╩ąųĄę▓ūŃē“┤¾ĪŻ

ꬎļų¦ō╬ūĪ▀@├┤Ė▀Ą─╩ąųĄŻ¼├└łFä▌▒žę¬į┌ĀI╩š╔Ž│ų└mį÷ķLĪŻĪ░ę╗░ūš┌░┘│¾Ī▒╩Ūą╬╚▌╚╦Ą─Ż¼ī”╗ź┬ōŠWŲ¾śIČ°čįätąĶę¬Ī░ę╗┐ņš┌░┘▓ĪĪ▒Ī¬Ī¬«öį÷╦┘ūŃē“┐ņĢrŻ¼Ų¾śIā╚▓┐Ą─å¢Ņ}Ī░┐╔ęį▒╗║÷┬įĪ▒Ż¼╚ń└¹ØÖĪó╣▄└ĒĄ╚ĪŻę“┤╦Ż¼ī”ė┌«öŽ┬Ą─├└łFüĒšfŻ¼Ž“═Č┘Y╚╦ūC├„ūį╝║─▄┴”ūŅų▒ĮėŪęūŅėąą¦╣¹Ą─ĘĮ╩ĮŻ¼Š═╩Ū╠ßĖ▀é“Į║═ėåå╬┴┐Ą╚ĘĮ╩Į▒Ż│ų┐ņ╦┘į÷ķLĪŻ

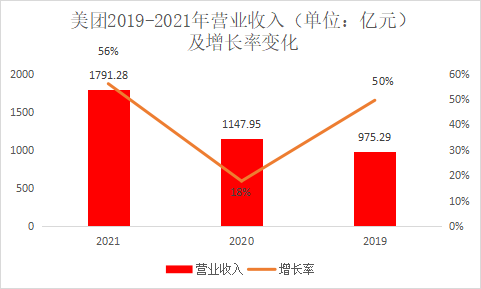

öĄō■üĒį┤Ż║├└łF2021Īó2020─Ļł¾

«ö╚╗Ż¼╩ął÷┼c═Č┘Y╚╦ī”├└łFĄ─Ų┌┤²Ż¼Į^▓╗āHāH╩Ūé„ĮyśI䚥─┐ņ╦┘į÷ķLŻ¼Ę±ätę▓▓╗Ģ■╔ߥ├į┌ę▀Ūķ▒│Š░Ž┬╗©┤¾ÕXų¦│ų├└łF═žš╣▀ģĮńĪ¬Ī¬ļŖ╔╠ĪóķW┘ÅĪó┼▄═╚Ą╚ą┬śIäšĪŻĖ³║╬ørŻ¼ųT╚ńļŖ╔╠║═¤o╚╦┴Ń╩█ąĪ▄ćĄ╚śI䚯¼Ųõ╦∙│ą▌dĄ─╩Ū├└łFįćłD┤“═©š¹éĆ╗ź┬ōŠW┴Ń╩█«aśIµ£Ż¼½@╚ĪĖ³┤¾ė├æ¶┴„┴┐Ą─▒¦žōĪŻ

─Ū├┤Ż¼├└łFĄ─┐ņ╦┘į÷ķL─▄╚ńįĖå߯┐

02

│╔ķLĄ─¤®É└

╚╦ķL┤¾┴╦Ģ■ėąų°Ė„ĘNĖ„śėĄ─¤®É└Ż¼Ų¾śIū÷┤¾┴╦ę▓═¼śėĢ■ėąĪ░│╔ķLĄ─¤®É└Ī▒ĪŻ

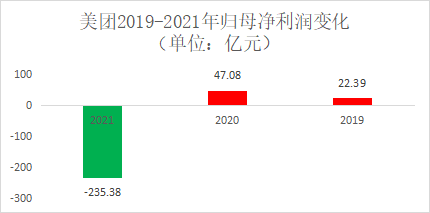

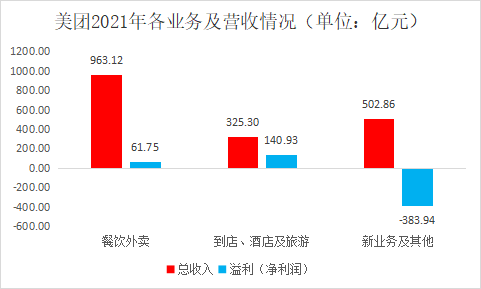

ļSų°├└łFą┬śI䚥─ķ_š╣Ż¼äé▓Į╚ļė»└¹š²▄ēĄ─╚šūė╦▓ķg╗žĄĮ┴╦Ų³cĪŻ├└łFžöł¾öĄō■’@╩ŠŻ¼ŲõÅ─2019─Ļė»└¹22.39ā|Īó2020─ĻĄ─ė»└¹47.08ā|ę╗Ž┬ūā│╔┴╦2021─Ļ╠Øōp235.38ā|ĪŻį┌═ŌĮńĄ─ėĪŽ¾ųąŻ¼├└łF┐┐ų°═Ō┘uśIäšįńęč┘ŹĄ├┼ĶØM└Åė»Ż¼╚ń╣¹ę¬šf╠ØōpŻ¼ų╗─▄šf├„┴╦ę╗╝■╩┬ŪķĪ¬Ī¬─ŪŠ═╩Ūą┬śIäšīŹį┌╩Ū╠½Ī░¤²ÕXĪ▒┴╦ĪŻ

öĄō■üĒį┤Ż║├└łF2021Īó2020Īó2019─Ļł¾

├└łF2021─Ļ─Ļł¾’@╩ŠŻ¼├└łFśIäšų„ę¬Ęų×ķ╚²┤¾ŅÉŻ║║╦ą─śIäšĪ░▓═’ŗ═Ō┘uĪ▒Ż¼║¾üĒ═žš╣ŲüĒĄ─▒ŠĄž╔╠śIśIäšęį╝░Ī░ĄĮĄĻĪóŠŲĄĻ╝░┬├ė╬Ī▒ĪŻį┌═Ōć·ätėąĮ³ā╔─Ļ┤¾ęÄ─Ż═Č╚ļĄ─Ī░ą┬śIäš╝░Ųõ╦¹Ī▒ĪŻ

Å─╩š╚ļ╔ŽüĒ┐┤Ż¼├└łFĄ─ĀI╩š┤¾Ņ^▀Ć╩Ūį┌Ī░└Ž▒ŠąąĪ▒╔ŽŻ¼Į³╚²─ĻĄ─š╝▒╚╗∙▒ŠĘĆČ©į┌50%-60%ų«ķgŻ¼Č°└¹ØÖ┬╩ģs╩Ūų─Ļ╠ßĖ▀Ż¼2021─ĻĪó2020─ĻĄ─└¹ØÖ┬╩į÷╦┘═¼▒╚Ęųäe▀_ĄĮ┴╦100%║═118%Ż¼╩Ū╦∙ėąśIäšųąūŅ─▄ĘĆČ©ė»└¹Ą─Ī░▒ŻĄūśIäšĪ▒ĪŻ

▓╗▀^Ż¼×ķ├└łFĦüĒŠ▐Ņ~└¹ØÖĄ─ųžō·ģs┬õį┌Ī░ĄĮĄĻĪóŠŲĄĻ╝░┬├ė╬Ī▒╔ŽŻ¼Į³╚²─ĻĄ─└¹ØÖ┬╩▒Ż│ųį┌40%╔ŽŽ┬ĪŻĄ½╩▄ę▀Ūķė░ĒæŻ¼Ī░ĄĮĄĻĪóŠŲĄĻ╝░┬├ė╬Ī▒Ą─╩š╚ļį÷╦┘Ę┼ŠÅ╔§ų┴×ķžōĪŻ

─Ū├┤Ż¼«öŪ░ö[į┌├└łF├µŪ░Ą─ļyŅ}╩ŪŻ║é„ĮyśI䚥─į÷╦┘╩Ūʱ▀Ć─▄ØMūŃ├└łFī”Ī░┐ņĪ▒Ą─ūĘŪ¾Ż┐║▄├„’@Ż¼└Ž┬Ęė÷ūĶ║¾Ż¼├└łFīóĖ³ČÓŲ┌┤²▐DŽ“Ī░ą┬śIäšĪ▒ĪŻ

žöł¾öĄō■’@╩ŠŻ¼Į³Äū─Ļ├└łF┤¾┴”░lš╣├µŽ“╬┤üĒĄ─ą┬śI䚯¼ĀI╩š╚²─ĻķgīŹ¼F┴╦ī”ĄĮĄĻŠŲ┬├śI䚥─Ę┤│¼Ż¼│╔×ķ╩š╚ļĄ┌Č■┤¾üĒį┤ĪŻĄ½ļSų«Č°üĒĄ─╩Ū╣½╦Šš¹¾w╠Øōp│ų└möU┤¾Ī¬Ī¬2021─ĻĖ³╩Ūį┌ą┬śIäšé╚Ą─╠Øōp▀_ĄĮ┴╦383.94ā|į¬ĪŻę▓Š═╩ŪšfŻ¼▀B▒ŠĄž╔╠śIśIäš┘ŹĄ─ÕX╚½Č╝┤Ņ▀M╚ź┴╦ĪŻ

öĄō■üĒį┤Ż║├└łF2021Īó2020─Ļł¾

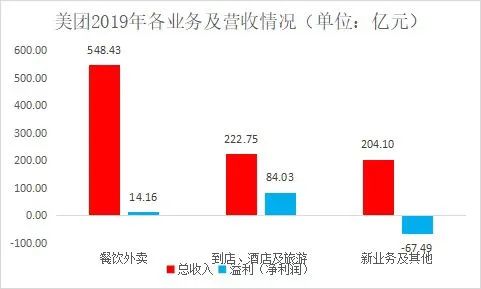

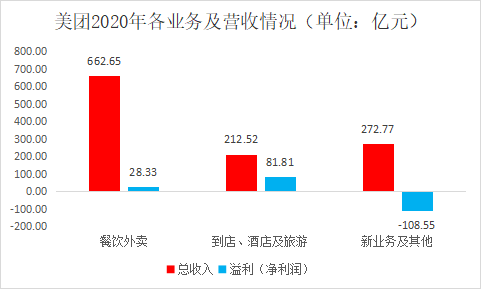

ę“┤╦Ż¼į┌ūį╔Ēįņč¬─▄┴”▓╗ūŃęįų¦ō╬ą┬śIäš═žš╣Ą─ŪķørŽ┬Ż¼├└łFų╗─▄═©▀^┤¾┴┐╚┌┘YüĒ▒Ż│ųš²Ž“¼FĮ┴„ĪŻ2021─ĻŻ¼├└łF╚┌┘Y╗Ņäė¼FĮ┴„┴┐ā¶Ņ~×ķ785.98ā|į¬Ż¼│¼▀^┴╦Ū░╬Õ─ĻĄ─╚┌┘Y┐éŅ~Ż¼ŲõųąāH═©▀^░ląąą┬╣╔ĘĮ╩ĮŠ═½@Ą├┴╦450ČÓā|į¬Ą─¼FĮŻ¼š╝┴╦╚┌┘Y┐éŅ~Ą─ę╗░ļĪŻ

į┌ąąśI╚╦╩┐┐┤üĒŻ¼×ķ┴╦ūīą┬śIäš─▄│╔╣”į┌╩ął÷ĘųĄ├ę╗▒ŁĖ■Ż¼├└łF╔ߥ├─├│÷╚ń┤╦ČÓ╣╔Ų▒üĒ▀Mąą╚┌┘YŻ¼╦ŃĄ├╔Ž╩ŪĪ░─├│÷╝ęĄūĪ▒üĒ▓®ę╗éĆ╬┤üĒ┴╦ĪŻ

öĄō■üĒį┤Ż║├└łF2021─Ļł¾

Ą½ę╗éĆ▓╗╚▌║÷ęĢĄ─å¢Ņ}į┌ė┌Ż║Įø▀^▀@ę╗▌åĄ─Š▐┤¾═Č╚ļŻ¼├└łFĄ─ą┬śI䚊═Ž±ę╗ų╗╔õ│÷╚źĄ─╝²Ī¬Ī¬ļyęį╗žŅ^┴╦ĪŻį┌ą┬śIäšųąŻ¼¤ošō╩ŪŠĆ╔ŽĄ─ļŖ╔╠▀Ć╩ŪŠĆŽ┬Ą─╣▓ŽĒå╬▄ć│÷ąąŻ¼Č╝╠Äė┌┐┐ča┘Nōīš╝╩ął÷Ą─░lš╣ļAČ╬Ż¼ĘŪ│Ż¤²ÕXĪŻ

ę╗ų▒į┌─├é„ĮyśIäšüĒĪ░╣®BĪ▒ą┬śI䚥─├└łFŻ¼═Č┘Y╚╦▀ĆėąČÓ╔┘─═ą─Ż┐

03

╚╬äšųžĪóĢrķgŠoŻ¼├└łF─▄ʱ═╗ć·Ż┐

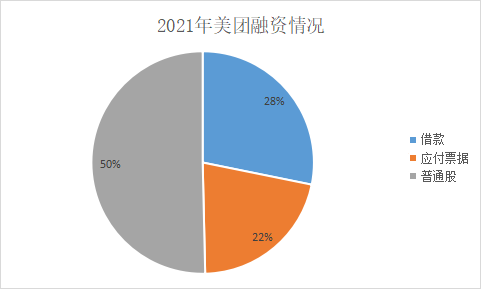

ÜŌĘš║µ═ąūŃ┴╦Ż¼ÕXę▓ĄĮ╬╗┴╦Ż¼Ą½╩ął÷┴¶Įo├└łFĄ─ĢrķgĪ░▓╗ČÓ┴╦Ī▒ĪŻ

╩ūŽ╚Ż¼├└łFą┬śIäšąĶę¬ų▒├µĖ„ŅIė“Š▐Ņ^éāĄ─Ī░ć·ūĘČ┬ĮžĪ▒ĪŻŲõųąŽÓī”šŠĘĆ─_Ė·Ą─╣▓ŽĒå╬▄ćĘ■䚯¼ŠÓĮ±ęčĮøėą6─ĻČÓ┴╦ĪŻļm╚╗«öŪ░ąąśI└’ų╗╩ŻŽ┬├└łFĪóŪÓĮ█Īó╣■å¬╚²╝ęŻ¼Ą½į┌╚²ūŃČ”┴óų«Ž┬Ż¼šlę▓ø]ėąį┌╩ął÷╔Ž½@Ą├Į^ī”ā×ä▌ĪŻ╝ė╔ŽįńŲ┌▀^┴┐Ą─═Č╚ļī¦ų┬╣®┤¾ė┌Ū¾Ż¼ęį╝░╣▄└Ē▓╗ęÄĘČĪó╔Žė╬ØqārĄ╚įŁę“Ż¼╣▓ŽĒå╬▄ćąąśI╚į╠Äė┌╠Øōpų«ųąĪŻ

×ķŠS│ųūį╔Ē╩ął÷Ę▌Ņ~Ż¼├└łFų╗─▄═©▀^ča┘NüĒ▒Ż│ų╣▓ŽĒå╬▄ćĄ─╩ął÷š╝ėą┬╩Ż¼Ą½▀@ĘN¤²ÕX─▄│ų└mČÓŠ├─žŻ┐

łDŲ¼üĒį┤Ż║├└łFå╬▄ć╬ó▓®

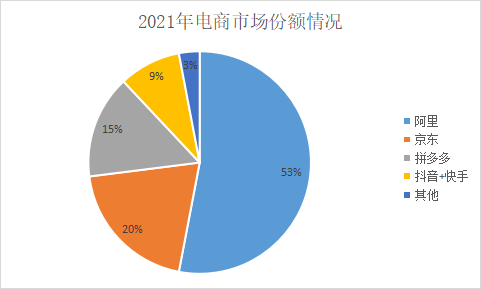

į┌ļŖ╔╠ŅIė“Ż¼├└łFąĶę¬║═░ó└’Ī󊮢|ęį╝░Ų┤ČÓČÓĪóČČę¶ļŖ╔╠Ą╚ų„┴„ļŖ╔╠ŲĮ┼_ĮŪųŻ¼▀@ę╗╩ął÷Ą─┌A├µėųėąČÓ┤¾─žŻ┐ėąčąŠ┐ł¾ĖµųĖ│÷Ż¼2021─ĻļŖ╔╠╩ął÷╔ŽŻ¼░ó└’ę╗╝ęš╝┴╦ę╗░ļČÓĘ▌Ņ~Ż©53%Ż®Ż¼╩ŻŽ┬Ą─Ę▌Ņ~ė╔Š®¢|ĪóŲ┤ČÓČÓĪó┐ņČČš╝ō■Ż¼Ę▌Ņ~Ęųäe×ķ20%Īó15%Īó9%Ż¼▀@ę▓ęŌ╬Čų°Ż¼ĮėĮ³9│╔Ą─╩ął÷ęčĮø▒╗Ī░Ž╚╚ļš▀Ī▒╣ŽĘųŻ¼╩Ūę╗éĆĘŪ│ŻĄõą═Ūę│╔╩ņĄ─╝t║Ż╩ął÷ĪŻ

į┌▀@ĘNŪķørŽ┬Ż¼├└łFŽļį┌╝t║Ż╩ął÷╦║Ž┬ę╗Śl┐┌ūėä▌▒žĘŪ│ŻļyĪŻŽļ┤“ķ_╩ął÷Ż¼├└łF─▄ū▀Ą─┬ʤoĘŪ░┘ā|ča┘NĪóŽ┬│┴╩ął÷ęį╝░Ą═ār▓▀┬į╚²ŚlĪŻŪ░š▀░┘ā|ča┘N└’ėą░ó└’║═Ų┤ČÓČÓŻ╗Ž┬│┴╩ął÷ėą╔ŅĖ¹ČÓ─ĻĄ─Ų┤ČÓČÓŻ╗Ą═ār╩ął÷Ż¼ų╗ėąĖ³Ą═ø]ėąūŅĄ═ĪŻŠC║ŽüĒ┐┤Ż¼ļyČ╚ĘŪ│Ż┤¾ĪŻ

öĄō■üĒį┤Ż║ŠWĮj╣½ķ_öĄō■Ż¼ę╝DUžöĮøš¹└Ē

Ė³ī└▐╬Ą─╩ŪŻ¼═Č┘Y╚╦║═╩ął÷┴¶Įo├└łFĄ─Ģrķg▓╗ČÓ┴╦ĪŻ╚ź─Ļ▀^Č╚╚┌┘Y║¾’@╚╗═Ėų¦┴╦┘Y▒Š╩ął÷Ą──═ą─║═ą┼ą─ĪŻ2022─Ļ├└łFųął¾’@╩ŠŻ¼├└łFĮ³ā╔─ĻüĒĄ┌ę╗┤╬╝ŠČ╚¼FĮā¶┴„│÷Ż¼Ųõųą╚┌┘Yų╗╚┌ĄĮ┴╦20.58ā|į¬Ż¼░ļ─ĻüĒę╗╣▓╚┌┘Y┴╦48.95ā|į¬ĪŻ

Į³─ĻüĒŻ¼╗ź┬ōŠWŲ¾śI▀^Č╚ę└┘ć╚┌┘YĄ─¼FŽ¾Ä¦üĒ┴╦ųTČÓå¢Ņ}ĪŻ▀@ĘN─Ż╩Įų«Ž┬Ż¼ę╗Ą®╚┌┘Y▓╗ĄĮ╬╗ĦüĒĄ─┘YĮµ£öÓ┴čä▌▒ž╝ė╦┘Ų¾śIļE┬õŻ¼╚ń├┐╚šāקrĪŻļm╚╗├└łF╝ę┤¾śI┤¾Ż¼Ą½▀^Č╚ę└┘ć╚┌┘YĪóūį╔Ēįņč¬─▄┴”▓╗ūŃŻ¼╚įąĶ┴¶ęŌŪ░▄ćų«ĶbĪŻ

┤╦═ŌŻ¼Į³─ĻüĒę▀Ūķ┼cć°ļHą╬ä▌Ą─▓╗┤_Č©ąįŻ¼ę▓ūī═Č┘Y╚╦┌ģė┌└ĒąįŻ║ĻPūó³cę▓Å─ĀI╩šį÷ķL╦┘Č╚▐DęŲĄĮĀI╩šĄ─ĮĪ┐ĄČ╚Ż¼╝┤└¹ØÖ┬╩╔ŽĪŻę“┤╦Ż¼┼cŲõųĖ═¹ų°įĮüĒįĮļy╚┌ĄĮĄ─ÕXüĒöUÅłŻ¼▓╗╚ńŽļ▐kĘ©ĮĄ▒Š╠ß└¹Ż¼▒Ż│ųŲ¾śIĮĪ┐Ą▀\▐DĪŻ

04

īæį┌ūŅ║¾

ČÓ─ĻŪ░Ż¼Ī░├└łFø]ėą▀ģĮńĪ▒ūī═ŌĮń┐┤ĄĮ├└łFĄ─╔±įÆĪŻĄ½╩┬▀^Š│▀wŻ¼«öŪ░ųąć°Ą─╔╠śI╚”ųąŻ¼īŻūóĄ─┴”┴┐╗“įSĖ³ųĄĄ├═Ų│ńĪŻ«ģŠ╣Ż¼Æüķ_╚┌┘YĄ─Ī░═Ō╠ūĪ▒Ż¼─▄ūīŲ¾śI▒Ż│ųĮĪ┐ĄæBĄ─ĻPµIį┌ė┌ūį╔ĒĄ─įņč¬─▄┴”ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį