ø_ō¶Ī░æ¶═ŌĄ┌ę╗╣╔Ī▒Ż║Ī░Ę└Ģ±Ī▒ō╬▓╗ŲĮČŽ┬Ą─ę░ą─

üĒį┤/ė^│▒ą┬Ž¹┘M

ū½╬─/ŪÓ¶ß

ŠÄ▌ŗ/Č┼ų┘

─Ļ▌p╚╦Ą─Ę└Ģ±ąĶŪ¾Ż¼ō╬Ų┴╦ĮČŽ┬Ą─╔·ęŌĮøĪŻ

10į┬10╚šŻ¼└^Į±─Ļ4į┬╩ū┤╬▀fĮ╗šą╣╔Ģ°║¾Ż¼ĮČŽ┬į┘┤╬Ė³ą┬šą╣╔Ģ°Ż¼ø_ō¶Ī░│Ū╩ąæ¶═ŌĄ┌ę╗╣╔Ī▒ĪŻ

į┌Ę└Ģ±ŅIė“Ż¼│╔┴ó▓╗ĄĮ10─ĻĄ─ĮČŽ┬¤oę╔╩Ūę½č█Ą─ŲĘ┼ŲĪŻæ{ę╗░čĘ└Ģ±éŃŲ╝ęŻ¼Č╠Č╠Äū─ĻŠ═Å─╠ņ╠├éŃĄ╚└Ž┼Ųųą═╗ć·Ż¼ų«║¾Ļæ└mķ_░l│÷Ę└Ģ±Ę■Īó├▒ūėĪó├µšųĪóąõ╠ūĄ╚ŲĘŅÉĪŻ

å╬ę╗éĆĪ░Ę└Ģ±Ī▒ō╬▓╗ŲĮČŽ┬Ą─ę░ą─ĪŻį┌šą╣╔Ģ°ųąĮČŽ┬▒Ē╩ŠŻ║Ę└Ģ±ų╗╩Ū╬ęéā╠Į╦„│Ū╩ąæ¶═Ō╔·╗ŅĘĮ╩ĮĄ─Ų³cĪŻĪ▒×ķ┴╦ø_ō¶Ī░æ¶═ŌĄ┌ę╗╣╔Ī▒Ż¼ĮČŽ┬īó«aŲĘŠĆčė╔ņĄĮ┴╦Ė³ÅVĘ║Ą─ą¼Ę■╩ął÷Ż¼╚ńĮ±Ż¼ĘŪĘ└Ģ±«aŲĘĀI╩šęčĮø▀_ĄĮ20%ĪŻ

Ą½ę½č█Ą─│╔┐āŽ┬Ż¼Ž¹┘MČ╦ĮČŽ┬ģs├µ┼Rų°ā╔śOĘų╗»Ą─┐┌▒«Ż¼▌pčą░lųžĀIõNĄ─ĮøĀI▓▀┬įūīĪ░ĮČŽ┬╩ŪĪ«║┌┐Ų╝╝Ī»▀Ć╩ŪĪ«ųŪ╔╠ČÉĪ»Ą─ėæšōÅ─╬┤═Żų╣ĪŻ┤╦═ŌŻ¼ą¼Ę■ŅIė“ÅŖö│Łh╦┼Ż¼ĮČŽ┬ėųįō╚ń║╬Å═┐╠į┌Ę└Ģ±ŅIė“Ą─╣ŌŁhŻ┐

01

Å─ę╗░čąĪ║┌éŃŪą╚ļĘ└Ģ±╩ął÷

ĮČŽ┬─▄į┌Č╠Č╠Äū─Ļ│╔×ķĪ░Ž¹┘M║┌±RĪ▒Ż¼ļx▓╗ķ_╦³č║ūóĄ─Ę└Ģ±╩ął÷ĪŻ

ō■ė^čą╠ņŽ┬öĄō■Ż¼ųąć°Ę└Ģ±╗»ŖyŲĘ╩ął÷ØB═Ė┬╩āH×ķ16%Ż¼ÜW├└ć°╝ęØB═Ė┬╩×ķ31%Ż¼Č°Ēnć°Ą─╩ął÷ØB═Ė┬╩ęčĮø▀_ĄĮ57%ĪŻ

┴Ēę╗ĘĮ├µŻ¼Ę└Ģ±╗»ŖyŲĘ╩ął÷▒Ż│ųų°▌^┐ņĄ─į÷╦┘ĪŻō■¢|ģŪūC╚»╣└╦ŃŻ¼2021─ĻĘ└Ģ±╗»ŖyŲĘ╩ął÷▀_165ā|į¬Ż¼ŽÓ▒╚2020─Ļį÷ķL14.2%ĪŻ

ļSų°Ę└Ģ±ęŌūRĄ─Ųš╝░Ż¼│²┴╦é„ĮyĄ─╗»īWĘ└Ģ±Ż¼Į³Äū─Ļ╬’└ĒĘ└Ģ±ę▓ķ_╩╝┼dŲŻ¼╣Ōį┌─ś╔Ž═┐ę╗īėĘ└Ģ±╦¬▀h▀h▓╗ē“Ż¼š┌Ļ¢éŃĪóš┌Ļ¢├▒Īó▒∙ąõ╠ūĄ╚Ę└Ģ±Ę■’Śę╗╝■Č╝▓╗─▄╔┘ĪŻ

ō■ūŲūRū╔įāĮyėŗŻ¼2021─Ļć°ā╚Ę└Ģ±Ę■’Ś╩ął÷ęÄ─Ż▀_610ā|į¬Ż¼2016-2021─ĻCAGR×ķ5.9%Ż¼2021-2026─ĻCAGRŅAėŗ×ķ9.4%ĪŻ

Č°ĮČŽ┬č║ūóĄ─▒Ń╩Ū╬’└ĒĘ└Ģ±ĪŻįń─ĻĮČŽ┬æ{ų°ę╗░čļpīėąĪ║┌éŃŲ╝ęŻ¼ų«║¾ėų═Ų│÷┴╦─z─ꎥ┴ąéŃŻ¼▓óīóŲĘŅÉčė╔ņĄĮ├▒ūėĪóąõ╠ūĪó─½ńRĪóĘ└Ģ±Ę■Ą╚╬’└ĒĘ└Ģ±ė├ŲĘĪŻ

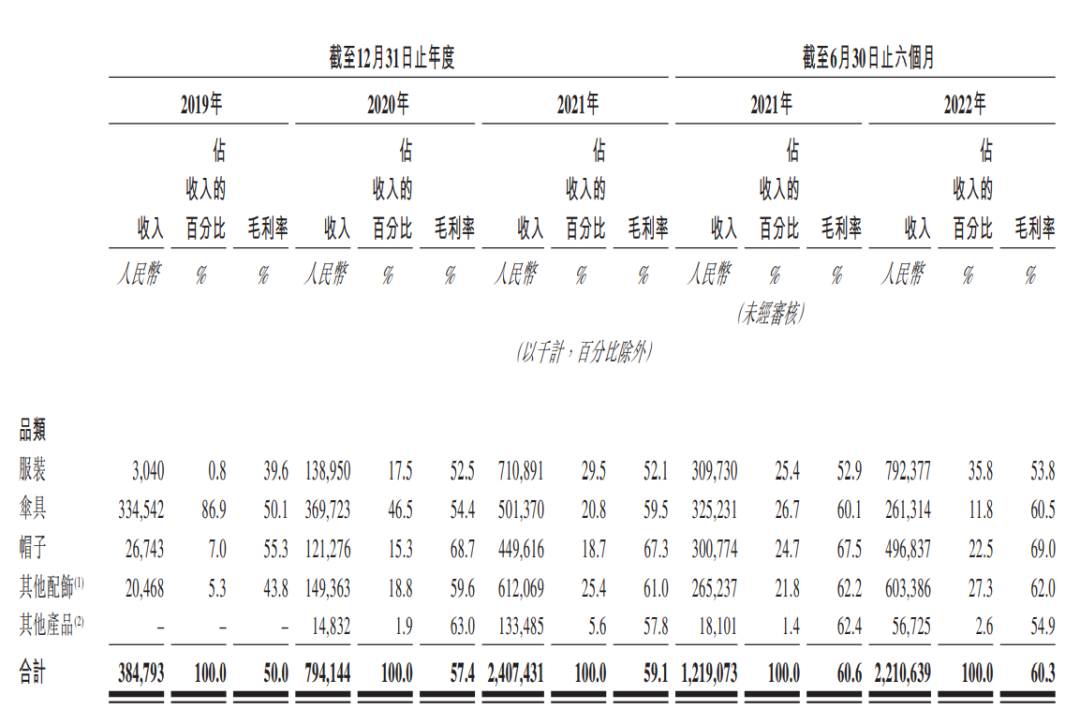

šą╣╔Ģ°’@╩ŠŻ¼Å─2019─ĻĄĮ2021─ĻŻ¼ĮČŽ┬ĀI╩šĘųäe×ķ3.9ā|į¬Īó7.9ā|į¬Īó24.1ā|į¬Ż¼GAGR▀_ĄĮ150.1%Ż¼┤╦═Ō├½└¹┬╩ę▓Å─2019─Ļ50%╠ß╔²ų┴2021─Ļ59.1%ĪŻ

ļm╚╗Å─éŃŠ▀Ų╝ęŻ¼Ą½éŃŠ▀╠ņ╗©░ÕĄ═Ż¼į÷ķL┐šķgėąŽ▐Ż¼╚ńĮ±ęčĮø▓╗į┘╩ŪĮČŽ┬Ą─ĀI╩š┤¾Ņ^ĪŻšą╣╔Ģ°’@╩ŠŻ¼2019─Ļ-2021─ĻŻ¼ŲõéŃŠ▀ĀI╩šš╝▒╚Ęųäe×ķ86.9%Īó46.5%║═20.8%Ż¼ĄĮ2022─Ļ╔Ž░ļ─ĻŻ¼▀@ę╗öĄūųęčĮøĄ°ĄĮ┴╦11.8%ĪŻ

┼cų«ī”æ¬Ą─╩ŪĘ■’ŚĀI╩šš╝▒╚Ą─ę╗┬Ęū▀Ė▀ĪŻ2019─Ļ-2021─ĻŻ¼ĮČŽ┬Ę■čbĀI╩šš╝▒╚Ęųäe×ķ0.8%Īó17.5%Īó29.5%Ż¼ĄĮ2022─Ļ╔Ž░ļ─ĻŻ¼Ę■čbĀI╩šš╝▒╚ęč│¼▀^3│╔Ż¼═¼▒╚╚ź─Ļį÷ķL┴╦156%ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼├▒ūėĮ±─Ļ╔Ž░ļ─ĻĄ─ĀI╩šĮėĮ³5ā|į¬Ż¼Ė▀ė┌2021─Ļ╚½─ĻĄ─ĀI╩šŻ¼┼c╚ź─Ļ═¼Ų┌ŽÓ▒╚Ż¼į÷ķL┬╩▀_ĄĮ65.2%Ż╗Ųõ╦¹┼õ’Ś╔Ž░ļ─ĻĀI╩š▀_6ā|į¬Ż¼┼c╚ź─Ļš¹─ĻĀI╩š╩«ĘųĮėĮ³Ż¼═¼▒╚į÷ķLĖ▀▀_127.5%ĪŻ

š¹¾wüĒ┐┤Ż¼╚ńĮ±ĮČŽ┬Ą─ĀI╩šĮYśŗ▌^×ķŠ∙║ŌŻ¼Ę■’ŚĪóéŃŠ▀Īó├▒ūėĪóŲõ╦¹┼õ’Śęį╝░Ųõ╦¹«aŲĘš╝▒╚Ęųäe×ķ35.8%Īó11.8%Īó22.5%Īó27.3%║═2.6%Ż¼Ė„ŅÉ«aŲĘĄ─├½└¹┬╩ę▓į┌═¼▓Į╠ß╔²ĪŻ

║═įSČÓą┬Ž¹┘MŲĘ┼Ųę╗śėŻ¼ĮČŽ┬ę▓█`ąąų°┤¾å╬ŲĘæ┬įŻ¼Ųõų„ę¬ĀI╩šČ╝üĒūįė┌▒¼┐Ņ«aŲĘĪŻšą╣╔Ģ°’@╩ŠŻ¼Å─2019─ĻĄĮ2022─Ļ╔Ž░ļ─ĻŻ¼ĮČŽ┬Ū░30┐Ņ¤ßõNå╬ŲĘĄ─ĀI╩šš╝▒╚Ęųäe×ķ99.8%Īó88.6%Īó74.8%║═71.6%ĪŻ

ļm╚╗š╝▒╚▀B─ĻŽ┬ĮĄŻ¼Ą½š¹¾wüĒ┐┤Ż¼ĮČŽ┬ę└╚╗▀^Č╚ę└┘ć┤¾å╬ŲĘĪŻŲõį┌šą╣╔Ģ°ųąę▓│ąšJĄ└Ż¼Ī░╚ń╣¹Ģ│õNå╬ŲĘ╩▄ÜgėŁ│╠Č╚ĮĄĄ═Ūę╬ęéā¤oĘ©═Ų│÷┤·╠µŲĘŻ¼õN╩█Ņ~║═└¹ØÖ┐╔─▄┤¾Ę∙Ž┬ĮĄĪŻĪ▒

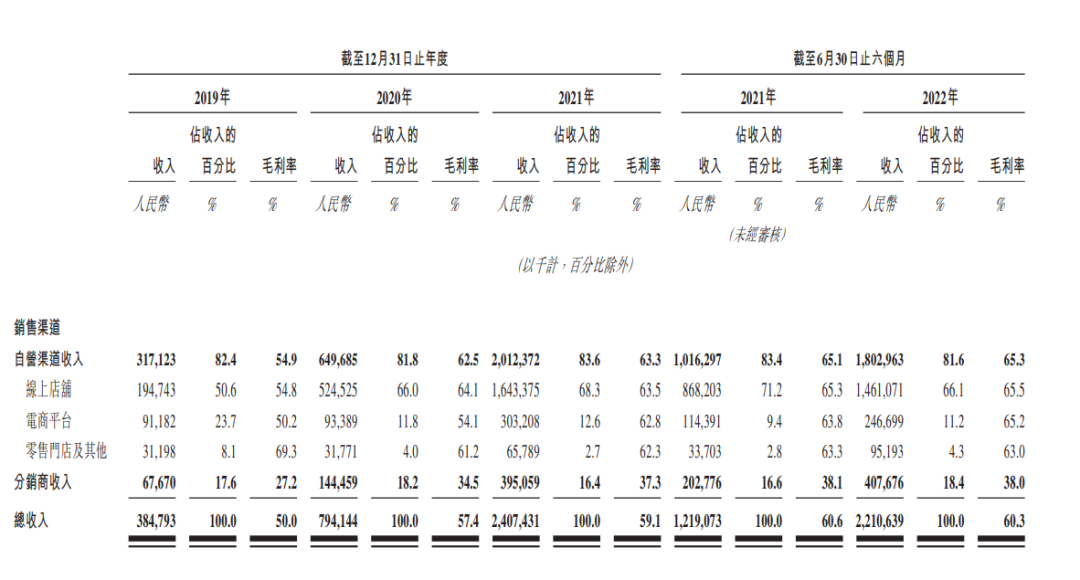

Å─Ū■Ą└üĒ┐┤Ż¼ūįĀIŪ■Ą└š╝▒╚│¼▀^80%ĪŻūįĀIŪ■Ą└Ęųā╔ĘNŻ¼ę╗ĘN╩Ū═©▀^į┌ŠĆĄĻõüų▒ĮėõN╩█ĮoĮKČ╦Ž¹┘Mš▀Ż¼ę╗ĘN╩Ū┘uĮoļŖ╔╠ŲĮ┼_ĪŻ2019─ĻĄĮ2021─ĻŻ¼ŲõŠĆ╔ŽĄĻõüĀI╩šš╝▒╚Ęųäe×ķ50.6%Īó66%Īó68.3%Ż¼ļŖ╔╠ŲĮ┼_ĀI╩šš╝▒╚Ęųäe×ķ23.7%Īó11.8%║═12.6%ĪŻ

┤╦═ŌŻ¼ĮČŽ┬ŠĆŽ┬Ą─═žĄĻ╦┘Č╚į┌╝ė┐ņĪŻ2020─ĻĮČŽ┬ą┬ķ_3╝ęķTĄĻŻ¼2021─Ļą┬ķ_24╝ęĪŻĮ±─Ļ╔Ž░ļ─Ļėųą┬ķ_33╝ęĪŻ▓╗▀^─┐Ū░ķTĄĻĀI╩šęÄ─Ż╔ąąĪŻ¼š╝▒╚▓╗ĄĮ5%ĪŻ

ĘųõN╔╠╩š╚ļę▓į┌╔ŽØqŻ¼2021─ĻĘųõN╔╠╩š╚ļ×ķ3.95ā|į¬Ż¼╩Ū2020─Ļ═¼Ų┌Ą─2▒ČėąėÓŻ¼▓╗▀^ĘųõN╔╠╩š╚ļĄ─╔ŽØq▓óĘŪė╔ė┌õN╩█─▄┴”Ą─į÷ÅŖŻ¼Č°╩Ūę“×ķĘųõN╔╠ęÄ─ŻĄ─öU┤¾ĪŻ

šą╣╔Ģ°’@╩ŠŻ¼2019ĄĮ2021─ĻŻ¼ĮČŽ┬ĘųõN╔╠öĄ┴┐Ęųäe×ķ96Īó274║═872Ż¼░┤ŲĮŠ∙öĄėŗ╦ŃŻ¼2019─ĻĮČŽ┬├┐╝ęĘųõN╔╠Ą─╩š╚ļ×ķ70╚fį¬Ż¼2021─Ļ▀@éĆöĄūųĮĄĄĮ┴╦45╚fį¬ĪŻ

ō■╚A░▓ūC╚»öĄō■Ż¼Įžų┴2021─ĻŻ¼ć°ā╚Ę└Ģ±Ę■’Ś╩ął÷┐é┴Ń╩█Ņ~Ą─CR5×ķ14.6%Ż¼ĮČŽ┬ęį5%Ą─╩ął÷Ę▌Ņ~š╝ō■Ą┌ę╗ĪŻŲõųąŻ¼ŠĆ╔Ž┴Ń╩█Ņ~CR5×ķ20.2%Ż¼ĮČŽ┬Ą─ŠĆ╔Ž╩ął÷Ę▌Ņ~×ķ12.9%Ż¼ę▓╬╗┴ąĄ┌ę╗ĪŻ

02

Ī░║┌┐Ų╝╝Ī▒▀Ć╩ŪĪ░é╬┐Ų╝╝Ī▒

ūį│÷Ą└ęįüĒŻ¼ĮČŽ┬▒ŃĒöų°Ī░║┌┐Ų╝╝Ī▒Ą─śs╣ŌŻ¼Ą½ĄĮĄū╩ŪĪ░║┌┐Ų╝╝Ī▒▀Ć╩ŪĪ░ųŪ╔╠ČÉĪ▒Ą─ĀÄšōÅ─╬┤═Żų╣ĪŻ

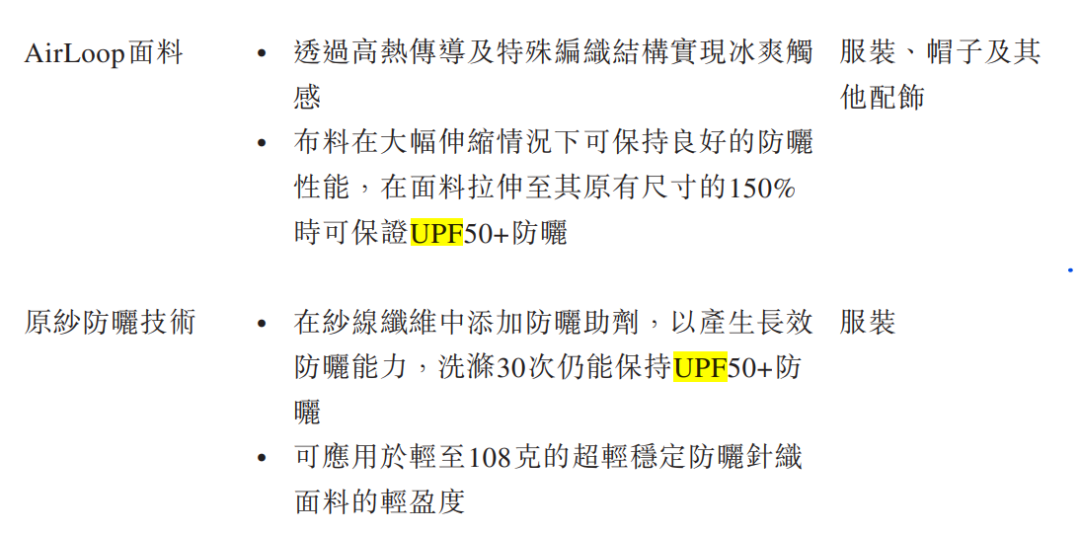

ō■ć°╝ę┘|Öz┐éŠųŅC▓╝Ą─ĪČ╝Å┐ŚŲĘĘ└ūŽ═ŌŠĆąį─▄Ą─įuČ©ĪĘŻ¼ų╗ėą«öśėŲĘĄ─UPFųĄ┤¾ė┌40Ż¼▓óŪęUVAĄ─═Ė▀^┬╩ąĪė┌5%ĢrŻ¼▓┼─▄ĘQų«×ķĪ░Ę└ūŽ═ŌŠĆ«aŲĘĪ▒ĪŻ

UPFųĖĄ─╩ŪūŽ═ŌŠĆĘ└ūoŽĄöĄŻ¼╚ń╣¹UPFĄ─ųĄ×ķ50Ż¼┤·▒Ēų°ėą1/50Ą─ūŽ═ŌŠĆ┐╔ęį═Ė▀^┐Ś╬’Ż¼ūŽ═ŌŠĆ═Ė▀^┬╩×ķ2%Ż¼Č°ę╗░ŃüĒšfŻ¼«öUPF>50ĢrŻ¼ī”╚╦¾wĄ─ė░Ēæ┐╔ęį║÷┬į▓╗ėŗĪŻōQČ°čįų«Ż¼UPFöĄųĄįĮ┤¾Ż¼▓ó▓╗┤·▒ĒĘ└Ģ±ą¦╣¹Ģ■ėą’@ų°╠ßĖ▀ĪŻ

Ė∙ō■ĮČŽ┬šą╣╔Ģ°öĄō■Ż¼ĮČŽ┬▓╔ė├Ą─AirLoop├µ┴ŽĪóįŁ╝åĘ└Ģ±╝╝ągĄ╚Ą╚Ż¼UPFųĄ>50Ż¼ę▓Š═╩ŪšfŻ¼ĮČŽ┬«aŲĘĄ─ūŽ═ŌŠĆ═Ė▀^┬╩ąĪė┌2%Ż¼Č°╩ą├µ╔Ž║ŽĖ±Ą─Ę└ūŽ═ŌŠĆ«aŲĘĄ─ūŽ═ŌŠĆ═Ė▀^┬╩ąĶꬹĪė┌2.5%Ż¼ā╔š▀į┌Ī░Ę└Ģ±Ī▒╔ŽĄ─▓Ņ«É▓ó▓╗├„’@ĪŻ

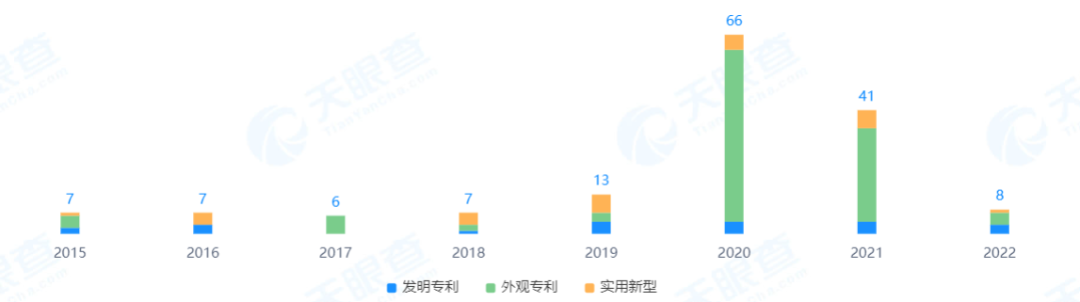

ĮČŽ┬šą╣╔Ģ°ųą▀Ć╠ߥĮŻ¼╣½╦Š─┐Ū░ęčĮøėą172ĒŚīŻ└¹Ż¼š²į┌╔Ļšł56ĒŚīŻ└¹Ż¼Ą½ō■╠ņč█▓ķöĄō■Ż¼ęčėąĄ─īŻ└¹ųąėąĮ³70%Č╝╩Ū═Ōė^īŻ└¹Ż¼šµš²ėą╝╝ąg║¼┴┐Ą─īŹė├ą┬ą═║═░l├„īŻ└¹š╝▒╚▓╗Ė▀Ż¼ė╚Ųõ╩ŪĖ▀╦┘į÷ķLĄ─2020─Ļ║═2021─ĻŻ¼═Ōė^īŻ└¹š╝▒╚Ęųäe▀_ĄĮ86%║═75%ĪŻ

Å─čą░l═Č╚ļüĒ┐┤Ż¼Å─2019─ĻĄĮ2021─ĻŻ¼ĮČŽ┬čą░l│╔▒ŠĘųäe×ķ1990╚fį¬Īó3590╚fį¬║═7160╚fį¬Ż¼▒M╣▄Į^ī”öĄųĄį┌▀B─Ļ┼╩╔²Ż¼Ą½š╝▒╚į┌▀B─ĻŽ┬ĮĄŻ¼Ęųäe×ķ5.16%Īó4.52%║═2.98%ĪŻ

╚ń╣¹šfčą░l╔ŽĄ─▓╗ūŃūīĮČŽ┬Ą─║┌┐Ų╝╝ī┘ąįļyęįšŠĄ├ūĪ─_Ż¼─Ū├┤╔·«aČ╦▓╔ė├Ą─┤·╣ż─Ż╩ĮätūīĮČŽ┬Ą─«aŲĘ┘|┴┐’¢╩▄ĀÄūhĪŻ

Š▀¾wüĒšfŻ¼ĮČŽ┬═©▀^OEM─Ż╩Įīó╔·«a═Ō░³Ż¼║Ž╝sųŲįņ╔╠┘Å┘IįŁ▓─┴Ž╔·«a╝ė╣ż×ķ│╔ŲĘŻ¼į┘ė╔ĮČŽ┬Ž“║Ž╝sųŲįņ╔╠┘Å┘I│╔ŲĘī”═ŌõN╩█Ż¼Įžų╣2022─Ļ╔Ž░ļ─ĻŻ¼ĮČŽ┬┼c174╝ę║Ž╝sųŲįņ╔╠ėą║Žū„ĪŻ

▒M╣▄ĮČŽ┬į┌šą╣╔Ģ°ųąÅŖš{┴╦ī”┘|┴┐Ą─░č┐žŻ¼Ą½╣®æ¬µ£▓╗ī┘ė┌ūį╝║Ż¼┘|┴┐░č┐ž╔Žļy├Ō▓╗ĄĮ╬╗ĪŻō■Ą┌╚²ĘĮ═ČįVŲĮ┼_║┌žł═ČįVĘ┤üŻ¼ĮČŽ┬└█ėŗ═ČįV┴┐│¼▀^200ŚlŻ¼Ūę┤¾ČÓ╝»ųąį┌«aŲĘ┘|┴┐╝░╩█║¾Ę■äš╔ŽĪŻ

į┌ĀIõN╔ŽŻ¼ĮČŽ┬╦ŃĄ├╔ŽĪ░ę╗öSŪ¦ĮĪ▒ĪŻšą╣╔Ģ°’@╩ŠŻ¼Å─2019─ĻĄĮ2021─ĻŻ¼ĮČŽ┬ÅVĖµ║═ĀIõNķ_ų¦Ęųäe×ķ3700╚fį¬Īó1.2ā|į¬║═5.86ā|į¬Ż¼į┌ĀI╩šųąĄ─š╝▒╚Ęųäe×ķ9.6%Īó15.0%╝░24.4%ĪŻ

2022─Ļ╔Ž░ļ─ĻŻ¼ÅVĖµ║═ĀIõN╔ŽĄ─┘Mė├×ķ2.64ā|į¬Ż¼▌^╚ź─Ļ═¼Ų┌Ą─2.8ā|į¬ėą╦∙Ž┬ĮĄŻ¼ĀIõN┘Mė├į┌┐é╩š╚ļĄ─š╝▒╚ę▓Å─╚ź─Ļ═¼Ų┌Ą─23%ĮĄĄĮ┴╦11.9%ĪŻ

║═Į³ā╔─ĻčĖ╦┘ß╚ŲĄ─Ž¹┘Mą┬┘Fę╗śėŻ¼ĮČŽ┬Ą─ĀIõNų„ę¬┐┐KOL/KOCĘN▓▌ĦžøŻ¼šą╣╔Ģ°’@╩ŠŻ¼Å─2019─ĻĄĮ2022─Ļ╔Ž░ļ─ĻŻ¼ĮČŽ┬║Žū„Ą─KOL/KOC╚╦öĄĘųäe×ķ274Īó326Īó597║═1577Ż¼āH2021─ĻŻ¼597éĆKOL/KOCŠ═ĦüĒ┴╦45ā|Ą─×gė[┴┐ĪŻ

Ą½ĮČŽ┬ī”Ņ^▓┐KOLĄ─ć└ųžę└┘ć╚▌ęūŽ„╚§ŲõūhārÖÓĪŻšą╣╔Ģ°’@╩ŠŻ¼ł¾ĖµŲ┌ā╚Ż¼KOL/KOCĦüĒĄ─ĀI╩šš╝š¹¾wĀI╩š▒╚Ęųäe×ķ3.1%Īó10.2%Īó9%╝░9.3%ĪŻ

¤²ÕXōQį÷ķLŻ¼ĮČŽ┬▀@Äū─Ļ▓óø]ėą┘ŹĄĮ╠½ČÓÕXŻ¼▒M╣▄2021─ĻĄ─├½└¹┬╩ęčĮøį÷ķLĄĮ59%Ż¼Ą½ā¶└¹┬╩ų╗ėą5.6%ĪŻ2019─Ļų┴2021─ĻŻ¼Įøš{š¹║¾ā¶└¹ØÖĘųäe×ķ0.2ā|į¬Īó0.4ā|į¬Īó1.4ā|į¬ĪŻ

╚ńĮ±┴„┴┐╝t└¹š²į┌╦ź═╦Ż¼KOLĦžøĘN▓▌ėąą¦ąįę╗Ą®ĮĄĄ═Ż¼ĮČŽ┬─▄ʱę└┐┐ęčėąĄ─ŲĘ┼Ųą─ųŪūīė├æ¶│ų└mÅ═┘ÅŻ¼▓┼╩ŪĖ³ųžę¬Ą─å¢Ņ}ĪŻ

03

Å─Ę└Ģ±ĄĮæ¶═Ō

į┌ą¼Ę■ąąśI¬Ü┴óĘų╬÷Ĥ│╠éźą█┐┤üĒŻ¼╚╬║╬Ž¹┘MąĶŪ¾Č╝üĒūį╔·╗Ņł÷Š░Ą─Ą³┤·Ż¼Ę└Ģ±ėą╝Š╣Øąįę¬Ū¾Ż¼Ę└Ģ±Ę■▀Ć╩Ūš¹¾wŲ½ĀIõNī¦Ž“Ż¼▀@ĘNąĪ▒ŖąĶŪ¾║▄ļyū÷│╔ų„┴„╔·╗Ņ│ŻæBĪŻ

ĮČŽ┬ę▓▓ó╬┤░čūį╝║┐“į┌Ī░Ę└Ģ±Ī▒└’Ż¼į┌šą╣╔Ģ°Ą─ķ_Ņ^Ż¼▒ŃÅŖš{ūį╝║ę¬│╔×ķĄ─╩ŪĪ░│Ū╩ąæ¶═ŌĄ┌ę╗╣╔Ī▒ĪŻ

ŽÓī”æ¬Ż¼ĮČŽ┬Ą─«aŲĘę▓Å─é„ĮyĄ─Ę└Ģ±ŲĘčė╔ņĄĮĖ³ÅVķ¤Ą─ą¼Ę■ŅIė“Ż¼īŻ×ķŠ▀éõą▌ķe╔ńĮ╗ī┘ąįĄ─ĘŪĖé╝╝▀\äė╝░æ¶═Ō╗Ņäėł÷Š░įOėŗŻ¼░³└©│Ū╩ą╔·╗ŅĪóą▌ķe▀\äėĪó┬├ąąČ╚╝┘Īó╠żŪÓ▀hūŃĪóŠ½ų┬┬ČĀIĄ╚ĪŻ

2021─ĻĮČŽ┬Ļæ└m═Ų│÷Ę½▓╝ą¼Īó±RČĪčźĪóā╚ę┬Īó┤“ĄūčØĪó▒Ż┼»Ę■čbĄ╚Ū’Č¼Ę■’Ś«aŲĘŻ¼ķ_åóŲĘŅÉĄ─╚½├µ╗»öUÅłĪŻšą╣╔Ģ°’@╩ŠŻ¼Å─2019─ĻĄĮ2021─ĻŻ¼ĘŪĘ└Ģ±«aŲĘ╩š╚ļĘųäe×ķ280╚fį¬Īó7650╚fį¬║═4.95ā|į¬Ż¼╩š╚ļžĢ½I┬╩Å─0.7%į÷ķLų┴20.6%ĪŻ

▓╗▀^▀M╚ļĖ³ÅVķ¤Ą─ŅIė“Ż¼ę▓ęŌ╬Čų°ę¬Įė╩▄Ė³ČÓĖéĀÄš▀Ą─╠¶æĪŻōu┴ŻĮqĪó▒Ż┼»ā╚ę┬Īó═Ō╠ūĪó├▒ūėĪóć·ĮĒĄ╚ų„┤“Ū’Č¼╝ŠĄ─▒Ż┼»┼õ’ŚŻ¼Č╝╩Ūā×ę┬ÄņĄ╚└Ž┼ŲŠ▐Ņ^╔├ķLĄ─ŅIė“Ż¼¤ošō╩ŪŲĘ┼ŲĘeĄĒ▀Ć╩Ū╔·«aĮø“ׯ¼ĮČŽ┬┼cų«ŽÓ▒╚Č╝╩ŪĪ░─Ļ▌p╚╦Ī▒ĪŻ

┤╦═ŌŻ¼ĄŽ┐©āzĪ󱜱äĪó╩╝ūµ°BĄ╚é„Įyæ¶═ŌŲĘ┼ŲŁh╦┼Ż¼╗óęĢĒ±Ē±ĪŻ╚A░▓ūC╚»čął¾ųĖ│÷Ż¼ŽÓ▒╚Ė³īŻśI╗»Ą─æ¶═ŌŲĘ┼ŲŻ¼ĮČŽ┬─┐Ū░ų„┤“Ą─╚į╩Ūæ¶═Ōł÷Š░Ž┬Ą─▌pą═Ę└Ģ±ŲĘ┼ŲĪŻ

Å─Ę└Ģ±«aŲĘĄĮ│Ū╩ąæ¶═ŌŻ¼ęŌ╬Čų°ĮČŽ┬ę¬╔µūŃĖ³īŻśIĪóĖ³╚½├µĪóĖ³╝ÜĘųĄ─æ¶═Ōė├ŲĘŻ¼¤ošōī”ė┌ŲĘ┼Ųą─ųŪ▀Ć╩Ū╣®æ¬µ£Į©įOŻ¼Č╝╩Ū┐╝“×ĪŻ

ųąĮ╣½╦Ščął¾ųĖ│÷Ż¼ę▀ŪķŽ┬Šė├±┬├ė╬╩▄Ž▐Īó│Ū╩ąŖ╩śĘł÷╦∙Ģ║═ŻĀIśIŻ¼ę“┤╦Č╠═Š╗»╝µŠ▀ą▌ķe║═╔ńĮ╗ī┘ąįĄ─│Ū╩ąæ¶═Ō╗Ņäė╚šęµŲš╝░ĪŻ

╔Ž░ļ─ĻŻ¼“TąąĪó┬ČĀIĪó═Į▓ĮĪó’w▒PĄ╚æ¶═Ōą▌ķeĒŚ─┐į┌╔ńĮ╗├Į¾w▒¼╗Ż¼Įžų╣2022─Ļ7į┬ųąč«Ż¼ąĪ╝tĢ°╔ŽĪ░┬ČĀIĪ▒ęčėą394╚fŚl╣PėøŻ¼į°ĮøĄ─ąĪ▒Ŗ▀\äė╚ńĮ±éõ╩▄ūĘ┼§ĪŻ

±RĘõĖCĖ▀╝ēĖ▒┐é▓├ĻÉ╗▌▒Ē╩ŠŻ¼ę▀Ūķūī╚╦éāĘ┼┬²┴╦▀hąąĄ──_▓ĮŻ¼▐DČ°═┌Š“╔Ē▀ģĄ─ą┬§r═µĘ©Ż¼Ī░į°ĮøęŌ╬Čų°ķL═Š░Ž╔µĪó═╗ŲŲśOŽ▐Ą─Ī«æ¶═Ō▀\äėĪ»ęčĮø▀M╚ļĪ«╚½├±Ģr┤·Ī«ĪŻĪ▒

Å─╩ął÷ęÄ─ŻüĒ┐┤Ż¼2021─Ļ╚½Ū“æ¶═Ōė├ŲĘ╩ął÷ęÄ─Ż×ķ768ā|├└į¬Ż¼Ųõųąųąć°╩Ūį÷╦┘ūŅ┐ņĄ─╩ął÷Ż¼2007-2021─ĻCAGR×ķ22%ĪŻ┤╦═ŌŽÓ▌^ė┌░l▀_ć°╝ęŻ¼╬ęć°į┌2019─Ļæ¶═Ō▀\äėģó┼c┬╩āHėą10%Ż¼2021─Ļ╬ęć°╚╦Š∙æ¶═Ōė├ŲĘŽ¹┘Mų¦│÷āH4├└į¬ĪŻ

Š▐┤¾Ą─į÷ķL┐šķgę²üĒĖ³ČÓ═µ╝ęŻ¼ę▓ęŌ╬Čų°Ė³╝ż┴ęĄ─ĖéĀÄĪŻ

04

ĮYšZ

ĮČŽ┬Ą─░l╝ę╩Ę═Ļ├└š╣¼F┴╦ę╗éĆą┬Ž¹┘MŲĘ┼ŲĄ─│╔ķL┬ĘÅĮĪŻ

ĮČŽ┬Ą─ß╚Ų╝╚┼cäō╩╝łFĻĀĄ─æ┬įč█╣ŌėąĻPŻ¼ę▓ļx▓╗ķ_Į³Äū─ĻŽ¹┘M╔²╝ēĄ─┌ģä▌ĪŻ

2021─ĻŻ¼ĮČŽ┬Ū’Č¼«aŲĘŠĆįŌĪ░╗¼ĶF▒RĪ▒Ż¼ ╚ńĮ±Ī░║«Č¼Ī▒ėųų┴Ż¼ĮČŽ┬╩ū«öŲõø_ę¬ųž╦▄Ž¹┘Mš▀ą─ųŪĪŻ«ģŠ╣Ż¼ĘŪĘ└Ģ±ŅÉ«aŲĘ▓┼╩ŪĄ┌Č■į÷ķLŪ·ŠĆĪŻ

ĮČŽ┬Ą─ąĪ║┌éŃ╗“įS║▄┐╣Ģ±Ż¼Ą½╬┤üĒĄ─│╔┐ā╩ŪʱĮøĪ░Ģ±Ī▒▀Ć╩Ū╬┤ų¬öĄĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį