ųąć°Ž¹┘MĢr┤·Ž┬Ż¼┴Ń╩█╩ął÷ė^▓ņ

üĒį┤/┤„Ą┬┴║ąą

▒Šį┬│§Ż¼┤„Ą┬┴║ąą░l▓╝2022─ĻĪČūāŠų┼cŽ╚ÖCŻ║ųąć°ą┬Ž¹┘MĢr┤·Ž┬┴Ń╩█╩ął÷Č┤▓ņĪĘ░ūŲżĢ°Ż¼╬─ųąī”║¾ę▀ŪķĢr┤·┘Å╬’ųąą─Ž¹┘Mš▀ąą─Ż╩Į▐DūāĪóųąć°Ī░ą┬ųą«aĪ▒ļAīėŽ¹┘M╔²╝ēĪóĪ░ZĪ▒╩└┤·│╔×ķ╬┤üĒŽ¹┘Mų„┴”▄ŖĄ╚¼FŽ¾║═å¢Ņ}▀Mąą┴╦╔Ņ╚ļ蹊┐Ż¼ŅHŠ▀ģó┐╝ārųĄŻ¼═Ų╦]ĮoÅ─śIš▀éāķåūxĪŻ

ļSų°ųąć°╚╦Š∙┐╔ų¦┼õ╩š╚ļĄ─į÷╝ėĪóą┬┼d«aśIĄ─ß╚ŲĪó╔ńĢ■▒ŻšŽųŲČ╚Ą─═Ļ╔ŲŻ¼ųąć°Ž¹┘M╩ął÷▀Mę╗▓ĮöU┤¾ĪŻŽ¹┘Męč│╔×ķ═Ųäėųąć°ĮøØ·░lš╣Ą─ųžę¬į┤äė─▄ĪŻ

²ŗ┤¾Ą─╩ął÷║═į÷ķLĄ─Ž¹┘MąĶŪ¾Ż¼ūīųąć°│╔×ķūŅŠ▀į÷ķLØō┴”Ą─Ž¹┘M╩ął÷║═╚½Ū“ūŅ┤¾Ą─Ž¹┘MĮøØ·¾wĪŻęį┘Å┘I┴”ŲĮārĘ©Ż©PPPŻ®ėŗ╦ŃŻ¼ųąć°ęčĮø│╔×ķ╚½Ū“Ą┌Č■┤¾Ž¹┘M╩ął÷ĪŻ

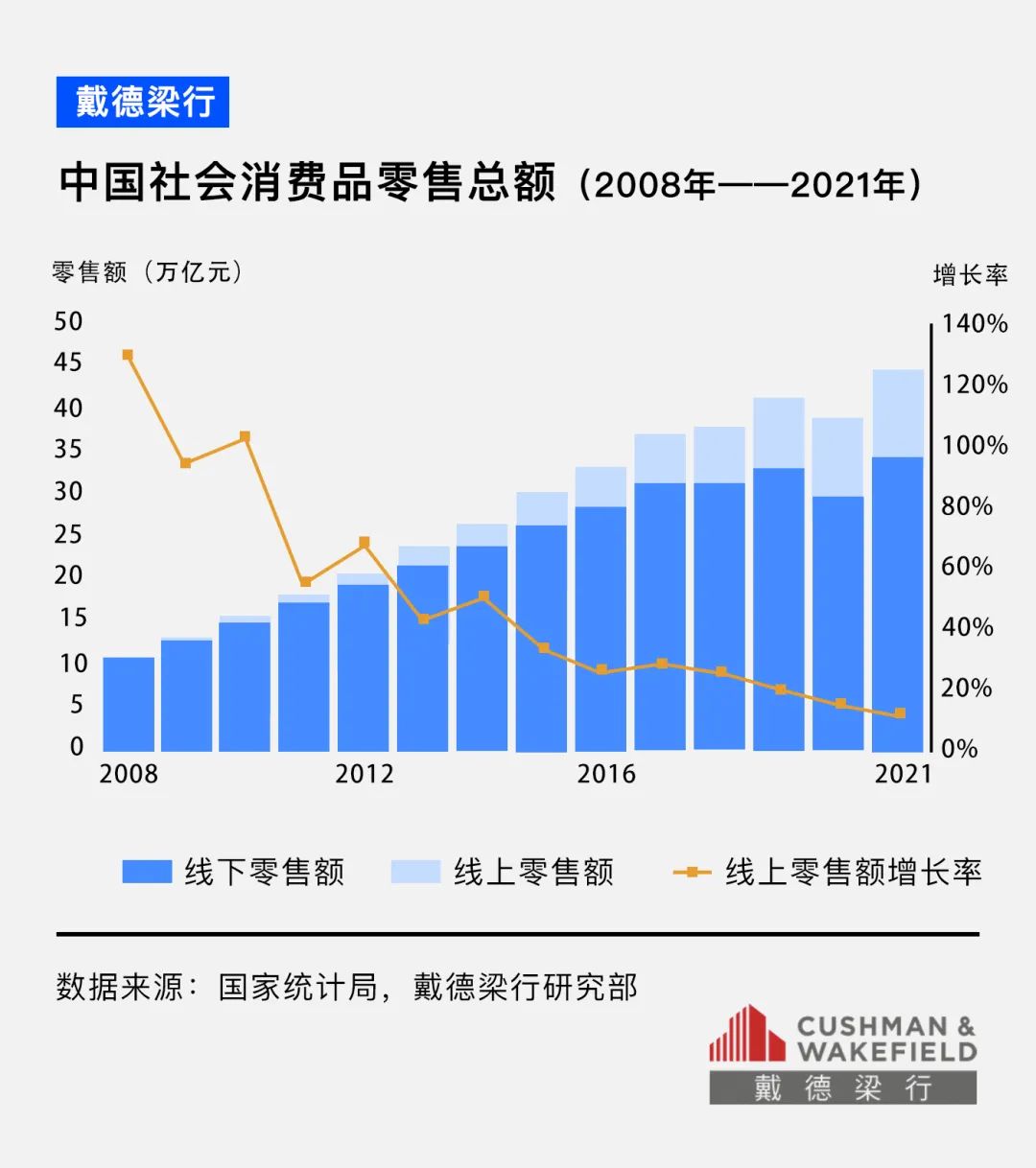

ųąć°╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~ė╔2012─ĻĄ─21.03╚fā|į¬╠ßĖ▀ĄĮ2021─ĻĄ─44.08╚fā|į¬Ż¼╩«─ĻĢrķgĘŁ┴╦ę╗▒ČĪŻ

Ė∙ō■¹£┐ŽÕa2021─Ļ11į┬░l▓╝Ą─ŅA£yŻ¼į┌╬┤üĒ╩«─Ļā╚Ż¼ųąć°Ą─Ž¹┘Mį÷ķL┴┐īóš╝╚½Ū“Ž¹┘Mį÷ķL┴┐Ą─25%ęį╔ŽŻ¼│¼▀^╚½Ū“╚╬║╬ć°╝ęĪŻę“┤╦Ż¼ųąć°īó╩Ū╚½Ū“ūŅŠ▀╗Ņ┴”Ą─Ž¹┘M╩ął÷ĪŻ

į┌2021─Ļ10į┬ų┴2022─Ļ3į┬ķgŻ¼┤„Ą┬┴║ąąš{čą┴╦ųąć°18ū∙│Ū╩ąĄ─2,491├¹Ž¹┘Mš▀Ż¼▓óŪęįLšä┴╦ČÓéĆą┬õJŲĘ┼ŲĄ─Ė▀╣▄ĪŻ

═©▀^Č┤▓ņųąć°ą┬Ž¹┘MĢr┤·Ž┬┴Ń╩█╩ął÷Ą─┌ģä▌Ż¼Ä═ų·ŲĘ┼Ų╔╠║═┴Ń╩█╬’śIĄ─śIų„═Ļ╔ŲĮøĀI▓▀┬įŻ¼╣▓äōųąć°┴Ń╩█╩ął÷Ą─╬┤üĒĪŻ

ųąć°ęč▀~╚ļą┬Ž¹┘MĢr┤·

¼F╚ńĮ±Ż¼ųąć°Ž¹┘MŅIė“Ą─Ąūīė▀ē▌ŗš²į┌░l╔·ūā╗»ĪŻ╩▄ĄĮųąć°ĮøØ·░lš╣ĪóŠC║Žć°┴”į÷ÅŖĪó╚╦┐┌ĮYśŗĖ─ūāĪóęŲäė╗ź┬ōŠWŲš╝░Īóųąć°╬─╗»ūįą┼╠ß╔²Ż¼ęį╝░ą┬╣┌Ę╬čūę▀ŪķĄ╚ČÓųžę“╦žĄ─ė░ĒæŻ¼╬ęć°Ą─Ž¹┘Mų„¾w╝░ŲõŽ¹┘Mąą×ķ░l╔·┴╦╚ńŽ┬ūā╗»Ż║

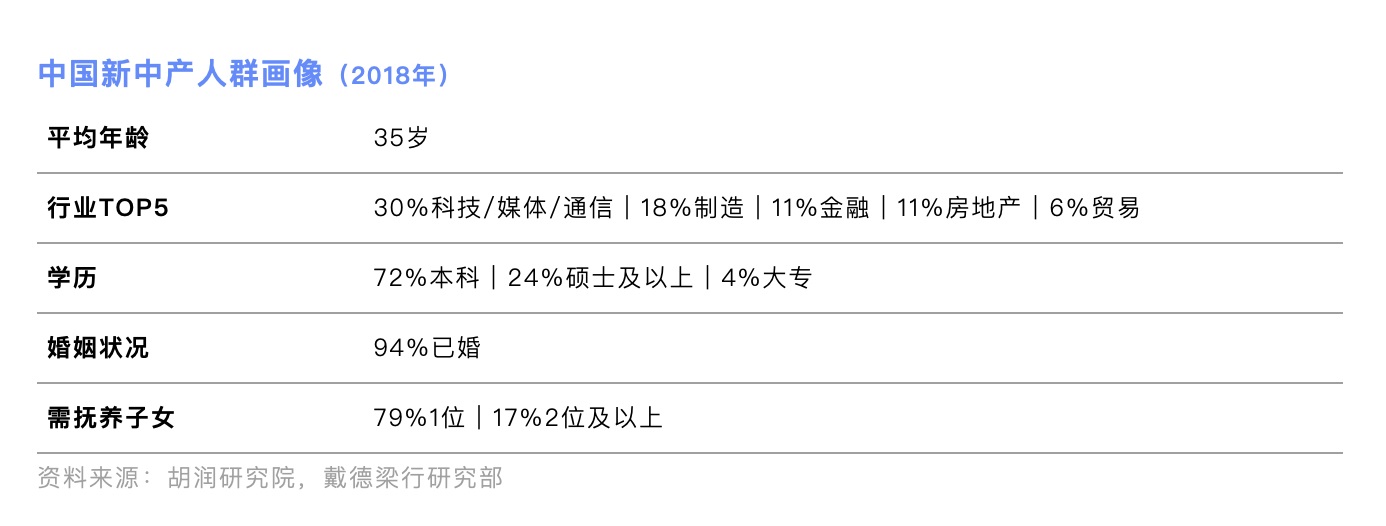

ųąć°Ī░ą┬ųą«aĪ▒ļAīėĪ¬Ī¬Ž¹┘M╔²╝ēŻ╗

Ī░Z╩└┤·Ī▒Ī¬Ī¬│╔×ķ╬┤üĒĄ─Ž¹┘Mų„┴”▄ŖŻ╗

║¾ę▀ŪķĢr┤·Ī¬Ī¬┘Å╬’ųąą─Ž¹┘Mš▀ąą×ķ─Ż╩Į▐DūāĪŻ

ŲĘ┼Ų╔╠║═┴Ń╩█╬’śIĄ─śIų„īó▓╗öÓ═┌Š“╝ÜĘų╩ął÷║═ą┬┼dąĶŪ¾ÖCĢ■Ż¼Å─Č°äōįņą┬Ą─ārųĄ³cĪŻ

ųąć°Ī░ą┬ųą«aĪ▒ļAīėĪ¬Ī¬Ž¹┘M╔²╝ē

ū„×ķ╩└ĮńĄ┌Č■┤¾ĮøØ·¾wŻ¼ųąć°Ą─ųą«aļA╝ē╝ę═źįĮüĒįĮČÓŻ¼▓óŪę▀@ę╗öĄūų▀Ćį┌▓╗öÓį÷╝ėų«ųąĪŻ

─┐Ū░ųąć°ųąĄ╚╩š╚ļ╚║¾w²ŗ┤¾Ż¼ęč│¼▀^3ā|ĪŻČ°ŪęŻ¼ŅAŲ┌ĄĮ2025─ĻŻ¼ą┬ųą«a╚╦╚║īó│¼▀^5ā|ĪŻ

Y╩└┤·Ż©│÷╔·ė┌1980─Ļ-1995─ĻŻ®╩Ūųąć°ą┬ųą«aĄ─ų„ę¬╚╦╚║Ż¼Ųõ┤╬╩ŪX╩└┤·Ż©│÷╔·ė┌1965─Ļ-1980─ĻŻ®║═Z╩└┤·Ż©│÷╔·ė┌1995─Ļ-2010─ĻŻ®ĪŻ

Į^┤¾ČÓöĄą┬ųą«a│÷╔·į┌ųąć°Ė─Ė’ķ_Ę┼║═¬Ü╔·ūė┼«š■▓▀īŹ╩®ĢrŲ┌Ż¼ōĒėą┴╝║├Ą─Į╠ė²▒│Š░Ż¼ęč╗ķ▓óė²ėąūė┼«ĪŻ

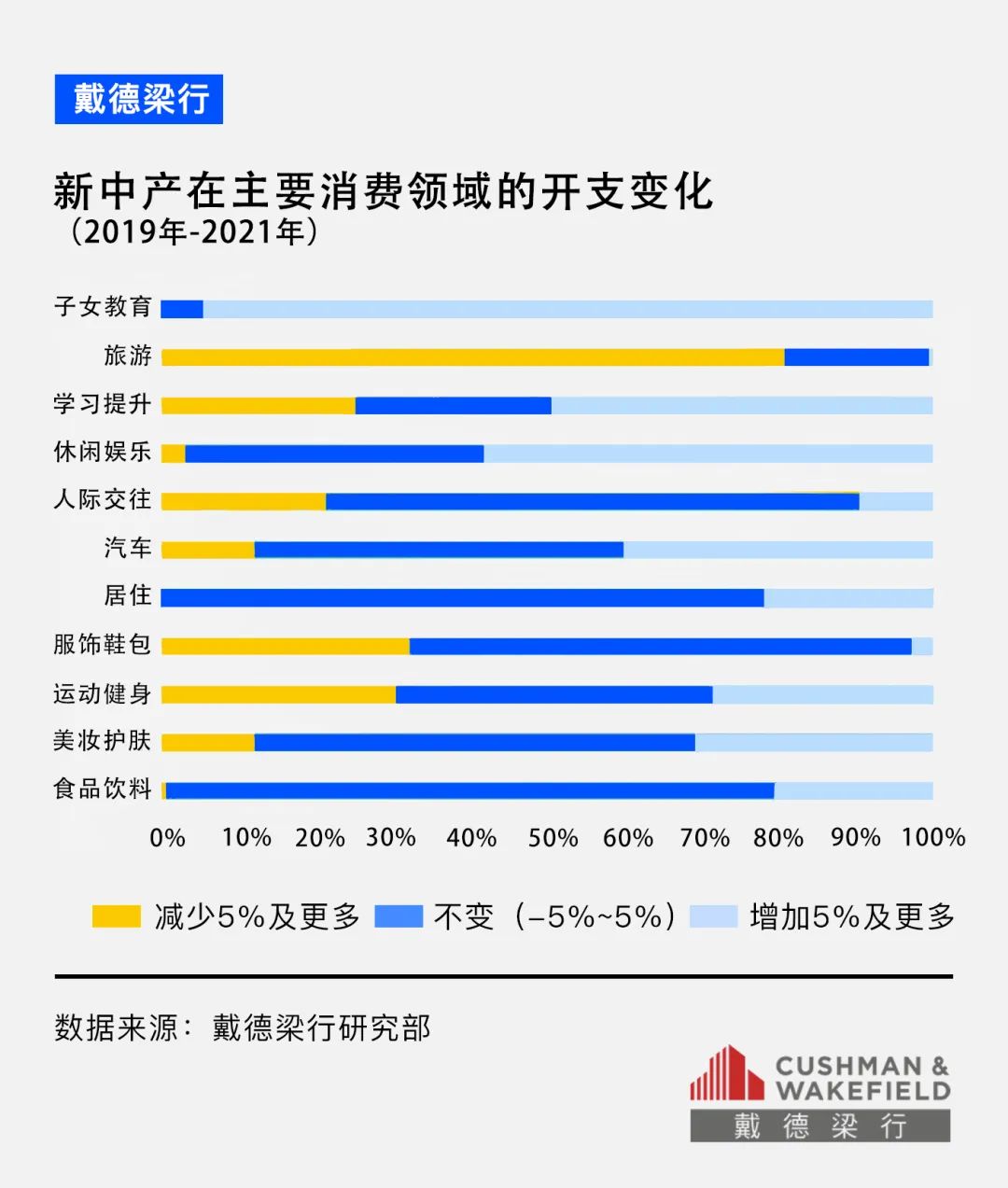

ųąć°ųą«aļA╝ēĄ─ĘĆ▓Įį÷ķLĦüĒ┴╦Ž¹┘M╔²╝ē▐Dą═Ż¼▓óŪę▀@ę╗Ė─ūā╚įį┌└^└mĪŻ╦¹éāų„ꬊ▀ėąęįŽ┬Ž¹┘M╠žš„Ż║

01 Ė³įĖęŌ×ķŠ½╔±Ž¹┘M┘Iå╬

ė╔ė┌Y╩└┤·╩Ūųąć°ą┬ųą«aĄ─ų„ę¬╚╦╚║Ż¼│╔ķLĄ──Ļ┤·š²╩Ūųąć°«a╔·Š▐┤¾ūā╗»Ą──Ļ┤·Ż¼ę“┤╦╦¹éāĖ³╝ėĄ─¬Ü┴ó▀M╚ĪĪŻ

▀@ę╗╚║¾węč▓╗į┘ØMūŃ╬’┘|ūĘŪ¾Ż¼Č°╩ŪĖ³╝ėūóųžŠ½╔±╔·╗ŅŲĘ┘|ĪŻĖ∙ō■┤„Ą┬┴║ąąĄ─š{蹯¼Į³╚²─ĻŻ¼ą┬ųą«aį÷╝ė5%╝░Ė³ČÓų¦│÷Ą─Ž¹┘MŅIė“Ż¼┼┼├¹Ū░╚²×ķūė┼«Į╠ė²Īóą▌ķeŖ╩śĘ║═īW┴Ģ╠ß╔²ĪŻ

Ė▀▀_94%Ą─ą┬ųą«aĖĖ─Ėį÷╝ė┴╦į┌ūė┼«Į╠ė²ĘĮ├µĄ─ų¦│÷ĪŻųą«aļAīė╝ę═źī”ūė┼«Ą─Į╠ė²Ż¼ęčĮø│¼įĮ┴╦å╬šōīW┴Ģ│╔┐āĄ─└Ē─ŅŻ¼▀Mš╣ĄĮ▒╚Ų┤ūė┼«Ą─ŠC║Ž╦ž┘|┼cč█ĮńĪŻ

╩▄┤╦ė░ĒæŻ¼Ī░ļp£pĪ▒š■▓▀║¾Ż¼┐ŲīWīŹ“×Īó╔┘ā║ŠÄ│╠ĪóõōŪ┘Īó╬ĶĄĖĪóūŃŪ“Īó╗@Ū“Īó±RągĄ╚ŅIė“Ą─ā║═»Į╠ė²║═Ŗ╩śĘŲĘ┼Ųį┌ć°ā╚░lš╣čĖ╦┘ĪŻ

Ķbė┌╦ž┘|Į╠ė²Ą─Į╠īW▓╗āHī”ł÷Ąž║═Į╠īW▓─┴ŽėąĖ³Ė▀Ą─ę¬Ū¾Ż¼▓óŪęąĶę¬└ŽÄ¤║═īW╔·Ą─Ė▀Č╚╗źäėŻ¼ŽÓ▌^ė┌ŠĆ╔ŽĮ╠ė²Ż¼79%Ą─ą┬ųą«aĖĖ─ĖĖ³ŪÓ▓Aūī║óūėį┌ŠĆŽ┬┼Óė¢░ÓīW┴ĢĪŻ

ę“┤╦Ż¼2021─ĻŻ¼ę╗ą®┘Å╬’ųąą─Ą─ā║═»╦ž┘|Į╠ė²ĄĻõüš╝▒╚öU┤¾ĪŻ

59%Ą─ą┬ųą«aį÷╝ė┴╦į┌ą▌ķeŖ╩śĘĘĮ├µĄ─ų¦│÷ĪŻĄ½╩Ūė╔ė┌ą┬╣┌ę▀ŪķĄ─ė░ĒæŻ¼ą┬ųą«a▓╗Ą├▓╗┐s£p┬├ė╬ĘĮ├µĄ─ų¦│÷Ż¼▀xō±į┌═¼│ŪĄ─╔╠ł÷Īó╣½ł@Īóš╣ė[^Īó¾wė²^ĪóļŖė░į║Īóė╬śĘųąą─Ą╚Ąžą▌ķeŖ╩śĘ╗“š▀į┌╝ę═µŠWĮjė╬æ“Ż¼┐┤ęĢŅlĄ╚ĪŻ

┤╦═ŌŻ¼į┌╚½Ū“ĮøØ·ŲŻ▄øĪóÅ═╠KĘ”┴”Ą─ŪķørŽ┬Ż¼ųąć°ųą«aļA╝ē╚║¾wĮ╣æ]ŪķŠw╝ėäĪĪŻ

╦¹éā═©▀^īW┴Ģ╠ß╔²üĒæ¬ī”┬ÜśI║═žöĖ╗╬ŻÖCĪŻėąĶbė┌┤╦Ż¼51%Ą─ą┬ųą«aį÷╝ė┴╦į┌īW┴Ģ╠ß╔²ĘĮ├µĄ─ų¦│÷ĪŻ

02 ▓╗═¼│Ū╩ąĄ─Ž¹┘Mė^─Ņ│÷¼FĘų╗»

ļSų°ųąć°ĮøØ·Ą─░lš╣Ż¼éĆąį╗»ĪóŲĘ┼Ų╗»ĪóĖ▀Č╦╗»Īó¾w“×╩ĮŽ¹┘M┐ņ╦┘į÷ķLĪŻ

ę╗ŠĆĪóą┬ę╗ŠĆ│Ū╩ą┼cČ■ŠĆ╝░ęįŽ┬│Ū╩ąĄ─ą┬ųą«a╚╦╚║Ą─Ž¹┘Mė^─Ņ│÷¼FĘų╗»ĪŻ

Č°Č■ŠĆ╝░ęįŽ┬│Ū╩ąĄ─Ž¹┘Mš▀į┌ė╬╣õ┘Å╬’ųąą─ĢrŻ¼ų„ꬥ─Ž¹┘MŲĘŅÉ╩Ū▓═’ŗŅÉĪóā║═»ŅÉ║═│¼╩ąŅÉĪŻ

─│ą®│¼╩ą║═ą┬┴Ń╩█ŲĘ┼Ų╝»ųą┴╦ę╗ą®ų¬├¹Č╚Ė▀Ą─╠ž╔½├└╩│Ż¼īó¼Fł÷ųŲū„Īó├└╩│¾w“×╚┌║ŽŲüĒŻ¼╠ß╔²┴╦Ž¹┘Mš▀▀x┘Å▒Ń└¹Č╚║═¾w“×Č╚ĪŻ

═¼ĢrŻ¼ģ^äeė┌ę╗ŠĆ║═ą┬ę╗ŠĆ│Ū╩ąĄ─╚╦éāĮø│Żį┌ŠĆ╔Ž┘Å┘I╔·§r«aŲĘĪó░ļ│╔ŲĘ║═╩ņ╩│ŲĘĄ─┐ņ╣ØūÓŽ¹┘M─Ż╩ĮŻ¼Č■ŠĆ╝░ęįŽ┬│Ū╩ąĄ─Ž¹┘Mš▀ėąĖ³ČÓĄ─ūįė╔ĢrķgŻ¼ę▓Ė³ŪÓ▓Aį┌Š▀ėą▒Š═┴╠ž╔½╗“¤¤╗ÜŌĄ─ł÷╦∙┘Å┘I╔╠ŲĘĪŻ

03 įĮüĒįĮ═Ų│ńĮĪ┐ĄĪóŁh▒ŻĄ─Ž¹┘M└Ē─Ņ

ųąć°ą┬ųą«aļA╝ēĄ─Ž¹┘M└Ē─Ņ╗žÜw└ĒąįŻ¼▓╗╠½įĖęŌ×ķŲĘ┼ŲĖČ│÷▀^ČÓĄ─ęńārŻ¼Č°╩Ūķ_╩╝ĻPūóĮĪ┐Ą║═Łh▒ŻĪŻ

Ė∙ō■┤„Ą┬┴║ąąĄ─š{蹯¼ŽÓ▌^ė┌▀^╚ź╬Õ─ĻŻ¼ė░Ē掹┘Mš▀┘Å┘I«aŲĘĄ─ų„ę¬ę“╦žųąŻ¼«aŲĘŲĘ┘|Īó«aŲĘįOėŗĪóĮĪ┐Ą║═Łh▒ŻĄ─ųžę¬ąįėą╦∙╠ß╔²ĪŻ

ĮĪ┐ĄĪóŁh▒ŻĄ─«aŲĘŻ¼╚ńą┬─▄į┤Ų¹▄ćĪóųŪ─▄╣Ø─▄╝ęļŖĪó╬³║╣═ĖÜŌ╔ó¤ß├µ┴ŽĄ─Ę■čbĪóĮĪ┐Ą▌p╩│Īó¤ošß╠Ū’ŗ┴ŽĪóĘŪė═š©┴Ń╩│Ą╚ų▓Į╩▄ĄĮųąć°ą┬ųą«aļA╝ēĄ─ūĘ┼§ĪŻ

ĮĪ╔ĒĪó╩ęā╚▀\äė║═æ¶═Ō▀\äėęč│╔×ķą┬ųą«a╚╦╚║╚š│Żą▌ķeĄ─ų„ę¬ĘĮ╩ĮĪŻė╚Ųõį┌2022─ĻŻ¼▒▒Š®Č¼ŖWĢ■│╔╣”┼e▐kŻ¼╩╣Ą├▒∙č®▀\äėį┌ųąć°Ī░│÷╚”Ī▒Ż¼ė╔ąĪ▒Ŗ▀\äėĘĆ▓ĮŽ“┤¾▒Ŗ▀\äė▀~▀MĪŻ

ļSų°╬ęć°ųą«aļAīėš╝▒╚▓╗öÓ╠ß╔²Ż¼Ž¹┘M╔²╝ē┌ģä▌īóĖ³╝ė═╣’@ĪŻŲĘ┼Ų┼c┴Ń╩█Ąž«a╔╠īóć·└@ųą«aļA╝ēŽ¹┘MąĶŪ¾Ą─╔²╝ēŻ¼ĘeśO╠Į╦„ą┬╝╝ąg┼c╔╠śI─Ż╩ĮŻ¼äōįņĖ³ČÓĄ─Ž¹┘Mš▀ārųĄĪŻ

Ī░Z╩└┤·Ī▒│╔×ķ╬┤üĒĄ─Ž¹┘Mų„┴”▄Ŗ

Z╩└┤·ųĖĄ─╩Ū1995-2009─Ļ│÷╔·Ą─╚╦╚║ĪŻÅ─╚½Ū“üĒ┐┤Ż¼Z╩└┤·╚╦┐┌ęč▀_ĄĮ24.7ā|Ż¼š╝╚½Ū“╚╦┐┌Ą─32.1%Ż¼│╔×ķ╚½Ū“╚╦┐┌ūŅČÓĄ─┤·ļHĪŻ

Ė∙ō■2020─ĻĄ┌Ų▀┤╬╚½ć°╚╦┐┌Ųš▓ķĄ─ĮyėŗöĄō■Ż¼╬ęć°Z╩└┤·╝s2.6ā|╚╦┐┌Ż¼š╝┐é╚╦┐┌Ą─17.4%ĪŻZ╩└┤·ęčųØu│╔×ķųąć°Ž¹┘M╩ął÷Ą─ų„┴”▄ŖĪŻ

╬ęć°Ą─Z╩└┤·│÷╔·ė┌ųąć°ĮøØ·“v’w┼c╗ź┬ōŠWŲš╝░Ą─ĢrŲ┌Ż¼Ųõ╔·╗ŅĘĮ╩Į░l╔·┴╦┘|Ą─ūā╗»ĪŻ

╗ź┬ōŠW║═öĄ┤a«aŲĘ╩ŪZ╩└┤·╚š│Ż╔·╗ŅĄ─ę╗▓┐ĘųŻ¼ŲĮŠ∙├┐╠ņ5éĆąĪĢrį┌ŠĆ╔ŽĪŻ▓óŪęŻ¼╦¹éāūį│÷╔·Š═ŽĒėąĖ³Ė▀Ą─╬’┘|╔·╗Ņ╦«ŲĮŻ¼Š▀ėąśOÅŖĄ─Ž¹┘MīŹ┴”║═│¼Ū░Ą─Ž¹┘Mė^ĪŻ

Z╩└┤·š²į┌ī”╚½Ū“Ž¹┘M╩ął÷«a╔·╔Ņ▀hČ°øQČ©ąįĄ─ė░ĒæĪŻ╦¹éāų„ꬊ▀ėąęįŽ┬Ž¹┘M╠žš„Ż║

01 ĻPūóĪ░┘|ār▒╚Ī▒║═Ž¹┘M¾w“×

ļSų°ųąć°90─Ļ┤·Ą─ĮøØ·“v’w║═┐Ų╝╝▀M▓ĮŻ¼Z╩└┤·╬’┘|╔·╗ŅĖ╗ūŃŻ¼į┌Ž¹┘Mė^─Ņ╔ŽūĘŪ¾Ī░┘|ār▒╚Ī▒Ż¼Ė³įĖęŌ×ķ¾w“לĘ╚ż┘Iå╬ĪŻ

ģ^äeė┌Ųõ╦¹┤·ļH╚╦╚║Ż¼Z╩└┤·Ą─┼d╚ż³c║═ģó┼cĘĮ╩ĮĖ³╝ėČÓśėąį║═éĆąį╗»Ż¼ę▓Ė³ĻPą─ą┬│▒Ū░ąlĄ─¾w“×ĪŻ

ī”ė┌Z╩└┤·Č°čįŻ¼į┌ŠWĮj╔ńĮ╗ŲĮ┼_▀MąąČ╠ęĢŅlĪółD╬─Ą╚ą╬╩ĮĄ─ā╚╚▌äōū„Ż¼│╔×ķŲõīŹ¼Fūį╬ęārųĄ║══žš╣╔ńĮ╗╚”Ą─ųžę¬═ŠÅĮĪŻę“┤╦Ż¼▒ĒŪķ░³ĪóČ╠ęĢŅlĪóČ■┤╬į¬ĪóĘ█ĮzĮøØ·Ą╚į┌Z╩└┤·╚╦╚║ųą╩▄ĄĮ¤ß┼§ĪŻ

Ę║Č■┤╬į¬╩ŪZ╩└┤·¬Ü╠žĄ─Š½╔±Ž¹┘MĪŻČ■┤╬į¬ų„ę¬ųĖęįACGNŻ©äė«ŗĪó┬■«ŗĪóė╬æ“ĪóąĪšfŻ®▌d¾wśŗ│╔Ą─╠ōöM╩└ĮńĪŻ

Z╩└┤·įĖęŌ┘Å┘IACGNĄ─IP«aŲĘŻ¼░³└©ę¶śĘĪó╩ų▐kĪóCosplay║═ų▄▀ģ«aŲĘĄ╚Ż¼ų¦│ųūį╝║Ž▓É█Ą─╠ōöMą╬Ž¾ĪŻŲõųąėą56.2%Ą─╚╦įĖęŌ┘Å┘IIPų▄▀ģ«aŲĘŻ╗Ųõ┤╬╩Ūė╬æ“ĖČ┘M║═┬■«ŗ┘Å┘IŻ¼Č■š▀▒╚└²Ęųäe×ķ48.55%║═47.3%ĪŻ

┤╦═ŌŻ¼Z╩└┤·Ė±═ŌŽ▓ÜgūĘļS┼╝Ž±Ż¼┘Å┘I═¼┐Ņ«aŲĘĪŻĮ³20%Ą─Z╩└┤·Ž¹┘Mš▀Ģ■┘Å┘I┼╝Ž±╗“├„ąŪ┤·čįĄ─═¼┐Ņ«aŲĘŻ╗╝s14%Ą─Z╩└┤·Ģ■┘Å┘I┼╝Ž±═¼┐Ņ«aŲĘĪŻ

02 ¤ßųįĪ░ĘN▓▌Ī▒┼cĪ░▒╗ĘN▓▌Ī▒

Z╩└┤·Ųš▒ķ╩Ū¬Ü╔·ūė┼«Ż¼╔ńĮ╗Ą─ąĶŪ¾ĘŪ│Ż═·╩óĪŻ╦¹éāĖ³┐╩═¹į┌╔ńĮ╗ŲĮ┼_īżŪ¾šJ═¼Ż¼į┌Ž¹┘MĘĮ├µę▓▒Ē¼F│÷Ė³ČÓĄ─╔ńĮ╗ąįĪŻ

ģ^äeė┌Ųõ╦¹┤·ļHŻ¼Z╩└┤·ī”ŲĘ┼ŲĄ─ęŌūRųØuĄŁ▒ĪŻ¼╔ńĮ╗ŲĮ┼_┼¾ėčéā╗“ŠW╝tĄ─═Ų╦]Ż¼ęį╝░ŲĮ┼_Ą─┐┌▒«³cįuŻ¼Ė³╚▌ęū╚ĪĄ├╦¹éāĄ─ą┼╚╬ĪŻ

│²┴╦ČČę¶Īó┤¾▒Ŗ³cįuĪóąĪ╝tĢ°Īóå¶┴©å¶┴©Ą╚╔ńĮ╗ŲĮ┼_Ą─äōū„ā╚╚▌▓╗öÓĘ║╗»Ż¼ŲĘ┼Ų╔╠┼c╔╠śIĄž«aķ_░l╔╠ę▓ĘeśO┤“įņĪ░╔ńĮ╗+Ī▒┴Ń╩█┐šķgĪŻ

Ž¹┘Mš▀▓╗į┘ų╗╩Ū╔╠ŲĘ┘I╝ęŻ¼Ė³╩Ū«aŲĘĄ─ģó┼cš▀Īó╣▓═¼ķ_░lš▀ĪŻ

ļpŽ“Ą─ė├æ¶ĻPŽĄ╩╣Ą├ŲĘ┼Ų┐╔ęįĖ∙ō■Ž¹┘Mš▀ąĶŪ¾čą░l║═╔²╝ēą┬«aŲĘŻ¼═¼Ģrę▓─▄┤┘▀MŽ¹┘Mš▀ī”«aŲĘĄ─ųęš\Č╚Ż¼╠ß╔²Ž¹┘Mš▀Ą─┘Å┘Iš│ąįĪŻ

03 Ī░╗©ÕX┘I╩Ī╩┬Ī▒

╚ńĮ±Ż¼╚╦éāĄ─╔·╗Ņ╣ØūÓįĮüĒįĮ┐ņĪŻųŪ─▄╝╝ąg┼c╗∙ĄAįO╩®Ą─░lš╣ūī╚╦éāö[├ō┴╦Ę▒¼ŹųžÅ═ąįĄ─╝ęäšä┌äėŻ¼Å─¤o┴─┐▌į’Ą─ä┌ū„ųąĮŌ├ō│÷üĒĪŻ

ųąć°Ą─Ž¹┘Mš▀Ż¼ė╚ŲõZ╩└┤·į┌╚š│Ż╔·╗ŅĘĮ├µįĮüĒįĮųvŠ┐Š½ų┬┼cĖ▀ą¦ĪŻ

╠ß╔²ą¦┬╩┼cŲĘ┘|Ž¹┘MąĶŪ¾Ą─┤▀╔·Ż¼┤·▒Ēų°«öŽ┬Z╩└┤·Ž¹┘Mė^─Ņ┼cĘĮ╩ĮĄ─╔²╝ēĪŻ

╔╠╝ę×ķŽ¹┘Mš▀╠ß╣®╩ĪĢr╩Ī┴”Ą─╔╠ŲĘ║═Ę■䚯¼╚ńęŲäėų¦ĖČĪó═Ō┘uĪóŅAųŲ▓╦║═ųŪ─▄╝ęŠėĄ╚Ż¼╩╣Ą├╚╦éā┐╔ęį½@Ą├Ė³ČÓĄ─┐╔ų¦┼õūįė╔ĢrķgĪŻ

Ī░╗©ÕX┘I╩Ī╩┬Ī▒ŽÓĻP«aśIį┌Į³╬Õ─ĻŠ«ćŖ╩Į░lš╣ĪŻęį═Ō┘u«aśI×ķ└²Ż¼į┌ę▀Ūķ├µŪ░Ż¼▓═’ŗŠĆ╔Žėåå╬│╩¼F│ų└mį÷ķLū▀ä▌ĪŻ2020─ĻŻ¼ųąć°▓═’ŗO2O╩ął÷ęÄ─ŻĮėĮ³1.87╚fā|į¬Ż¼š╝š¹éĆO2O╩ął÷ęÄ─ŻĄ─71.1%ĪŻ

04 Ī░╦¹ĮøØ·Ī▒

ę╗ų▒ęįüĒŻ¼╚╦éāČ╝šJ×ķ─ąąį╚║¾wø]ėą║▄┤¾Ą─Ž¹┘MąĶŪ¾ĪŻ┴Ń╩█╩ął÷ī”ė┌─ąąįĄ─Ž¹┘Mś╦║×ę▓Č╝╩Ūį┌Ų¹▄ćĪó3C«aŲĘĪó╩ų▒ĒĄ╚é„ĮyŽ¹┘MŅIė“ĪŻ

Ą½╩ŪļSų°Č╠ęĢŅlĪóų▒▓źĄ╚é„▓ź├ĮĮķĄ─░lš╣Ż¼įĮüĒįĮČÓĄ─KOLīóéĆ╚╦ą╬Ž¾╣▄└ĒŽ“─ąąįė├æ¶ØB═ĖĪŻĪ░ŅüųĄ¤ßĪ▒▓╗į┘╩Ū┼«ąįĄ─īŻ└¹Ż¼Z╩└┤·Ą──ąąį╚║¾w═¼śėĻPūóūį╔Ēāx╚▌ĪŻ

│²┴╦é„Įy─ą╩┐Ž¹┘MŅIė“Ż¼│▒┴„Ę■’ŚĪó├└╚▌Īó├└ŖyĪó═µŠ▀ļs╬’Ą╚ŅIė“Ą──ąąįŽ¹┘M╩ął÷ę▓š²į┌┤“ķ_ĪŻ

2020─ĻĄ┌╚²╝ŠČ╚Ż¼ČČę¶ŲĮ┼_╔Ž─ąąįė├æ¶į┌ė^┐┤├└Ŗyūo─wŽÓĻPā╚╚▌Ą─▓źĘ┼┴┐į÷╦┘Ż¼’@ų°│¼▀^š¹¾wė├æ¶Ż¼Ūę▓╩Ŗy║═├└Ŗy┤¾▒PĄ─į÷╦┘ė╚×ķ┴┴č█Ż╗─ą╩┐▓╩Ŗy▓źĘ┼┴┐Ą─į÷╦┘×ķ80%Ż¼▀hĖ▀ė┌š¹¾w▓źĘ┼┴┐Ą─31%į÷╦┘ĪŻ

ļSų°Z╩└┤·Ą─Ž¹┘M─▄┴”ĪóŽ¹┘M└Ē─ŅĪóŽ¹┘M─Ż╩ĮĄ╚ī”Ž¹┘M╩ął÷Ą─ė░Ēæ│ų└m╝ė┤¾Ż¼Z╩└┤·ęč│╔×ķųąć°ą┬Ž¹┘M«aŲĘ║═ą┬Ž¹┘Mł÷Š░ß╚ŲĄ─ųąłį┴”┴┐ĪŻ

║¾ę▀ŪķĢr┤·

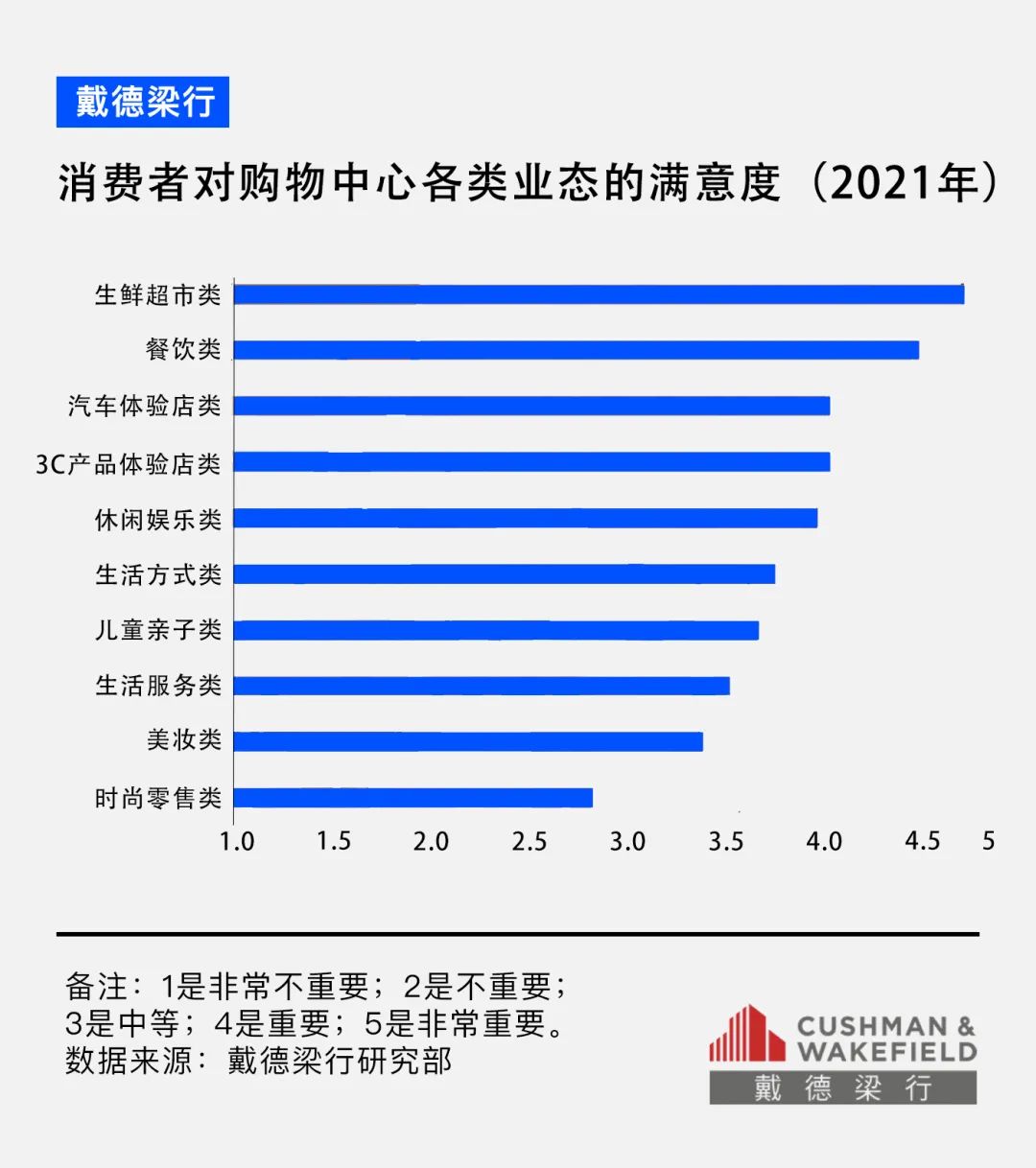

┘Å╬’ųąą─Ž¹┘Mš▀ąą×ķ─Ż╩Į▐Dūā

┘Å╬’ųąą─╚į╩Ūųąć°Ž¹┘Mš▀▀MąąŽ¹┘MĄ─ųžę¬Ū■Ą└ĪŻ

Ą├ęµė┌ųąć°š■Ė«Ą─ę▀ŪķĘ└┐ž┤ļ╩®Ż¼ųąć°┴Ń╩█╩ął÷┐ņ╦┘╗ž┼»ĪŻŽ¹┘Mš▀ą┼ą─ųĖöĄį┌ĮøÜv┴╦2020─ĻŪ░ā╔╝ŠČ╚Ą─Ž┬Ą°║¾Ż¼ė┌2020─ĻĄ┌╚²╝ŠČ╚│÷¼F╗ž╔²Ż¼▓óŪęį┌2021─Ļ│§╗ųÅ═ų┴ę▀ŪķŪ░╦«ŲĮŻ¼ųĖöĄĖ▀ė┌╚½Ū“ŲĮŠ∙╦«ŲĮĪŻ

ļSų°ųąć°Ą─ę▀ŪķĘ└┐ž▀M╚ļĪ░│ŻæB╗»Ī▒Ż¼│²┴╦ųąĖ▀’LļUĄ─│Ū╩ą╗“Ąžģ^Ż¼ųąć°Ųõ╦¹Ąžģ^Ą─┘Å╬’ųąą─┐═┴„┴┐ęčĮø═Ļ╚½╗ųÅ═ų┴ę▀ŪķŪ░╦«ŲĮŻ¼ėąą®┘Å╬’ųąą─Ą─┐═┴„┴┐╔§ų┴ėą╦∙į÷ķLĪŻ

2022─Ļ1į┬║═2į┬Ż¼▒▒╔ŽÅV╔Ņę╗ŠĆ│Ū╩ą┘Å╬’ųąą─Ą─╚šŠ∙┐═┴„┴┐Š∙Ė▀ė┌2019─Ļ═¼Ų┌ĪŻ

Ė∙ō■─ßĀ¢╔ŁĄ─š{蹯¼ę▀ŪķŲ┌ķgŻ¼Ž¹┘Mš▀ŠĆ╔ŽŽ¹┘Mų„ę¬╝»ųąė┌äéąĶĄ─│į’ł┤®ę┬ŲĘŅÉĪŻ

ę▀Ūķ║¾Ż¼ŠĆŽ┬Ž¹┘M╚į╩ŪŽ¹┘Mš▀▀MąąŽ¹┘MĄ─ų„ę¬Ū■Ą└Ż¼āHäéąĶŅÉ«aŲĘŽ¹┘Mš▀▀xō±┴╦ā╔š▀╝µŅÖĪŻ

īŹ¾w┴Ń╩█Ą─¾w“׹įŠ▀ėą¤o┐╔▒╚öMąįŻ¼ŠĆŽ┬Ž¹┘M╚į╩ŪŽ¹┘Mš▀Ų½║├Ą─┘Å╬’ĘĮ╩ĮĪŻ

║═2019─ĻŽÓ▒╚Ż¼2021─ĻŽ¹┘Mš▀╚ź┘Å╬’ųąą─Ą─Ņl┬╩║═Ž¹┘MęŌįĖŽÓ▌^ė┌ę▀ŪķŪ░ū▀Ė▀ĪŻ╝s73%Ą─Ž¹┘Mš▀├┐ų▄ė╬╣õ┘Å╬’ųąą─ę╗┤╬ęį╔ŽĪŻ

ę╗ą®Ž¹┘Mš▀▒Ē╩ŠŻ¼ė╔ė┌«öĄžĄ─ę▀ŪķĘ└┐ž┴╝║├Ż¼ęį╝░┘Å╬’ųąą─▓╔╚ĪĄ─░▓╚½Ž¹ČŠ┤ļ╩®ĄĮ╬╗Ż¼į┌ų▄─®║═╣Ø╝┘╚š╦¹éāĖ³įĖęŌė╬╣õ┘Å╬’ųąą─ĪŻ

2021─ĻŻ¼Ž¹┘Mš▀╚ź┘Å╬’ųąą─Ž¹┘MęŌįĖ║═Ņl┬╩į÷Ė▀Ż¼ę╗ĘĮ├µė╔ė┌ųąć°ėąą¦Ą─ę▀ŪķĘ└┐ž┤ļ╩®Ż¼┴Ēę╗ĘĮ├µę“×ķŽ¹┘Mš▀ī”┘Å╬’ųąą─ØMęŌČ╚╠ß╔²ĪŻ

ŽÓ▌^ė┌ę▀ŪķŪ░Ż¼Ž¹┘Mš▀ī”ė┌░▓╚½Ž¹ČŠ┼cę▀ŪķĘ└┐žĪó¾w“׹įĪóĘ■äšįO╩®┼cįOéõĪó┘Å╬’ųąą─įOėŗ┼c├└ĻÉĪóŲĘ┼Ų┼cśIæBĪóųŪ─▄╗»ĘĮ├µĄ─ØMęŌČ╚Š∙ėą╦∙╠ß╔²ĪŻ

ų„ę¬į┤ė┌ę▀ŪķŲ┌ķgŻ¼ųąć°ę╗ą®└Ž┼f┘Å╬’ųąą─×ķ┴╦▒Ż│ųŲõ╩ął÷ĖéĀÄ┴”Ż¼š{š¹┴╦ūŌæ¶ĮM║Ž╗“š▀īŹ╩®┴╦įO╩®Ą─ĘŁą┬Ė─įņĪŻ

Ą½╩Ū╩▄ę▀ŪķĄ─ė░ĒæŻ¼┘Å╬’ųąą─┼e▐k▓▀š╣Īó┐ņķWĄĻĄ╚╗Ņäėėą╦∙£p╔┘Ż¼▓┐Ęų│÷╚ļ┐┌×ķ┴╦╚╦┴„┴┐╣▄┐žĢ║ĢrĘŌķ]Ż¼Ę■äš╚╦åTöĄ┴┐ę▓ėą╦∙£p╔┘Ż¼╩╣Ą├Ž¹┘Mš▀ī”ŽÓĻPĄ─┘Å╬’ųąą─ĒŚ─┐ØMęŌČ╚Ž┬ĮĄĪŻ

Ž¹┘Mš▀ęčĮø▓╗āHāHØMūŃė┌─▄ē“į┌┘Å╬’ųąą─┘Å╬’Ż¼Ė³Ų┌┤²┘Å╬’ųąą─│╔×ķė╬Ē¼Īó╔ńĮ╗║═┬├ė╬Ą─ł÷╦∙ĪŻ

Ž¹┘Mš▀Ųš▒ķī”┘Å╬’ųąą─ā╚Ą─äéąĶąįśIæBĮo│÷▌^Ė▀ØMęŌČ╚Ż¼Ą½╩Ūī”ė┌Ģr╔ąŅÉĪó├└ŖyŅÉĪó╔·╗ŅĘ■äšŅÉĪóėHūėā║═»ŅÉĪóśIæB┼c¾w“׹įśIæB╠ß│÷┴╦Ė³ČÓę¬Ū¾║═Ų┌┤²ĪŻ

Č°×ķ┴╦Ų§║Ž║═ØMūŃ«ö┤·╚╦ūóųžŲĘ┘|ĪóŠ█Į╣¾w“ץ─ąĶŪ¾╔²╝ēŻ¼│╔×ķėąŅüųĄĪóėą£žČ╚ĪóėąŲĘ┘|Ą─«aŲĘŻ¼ę╗ą®ęŌūRŅIŽ╚Ą─┴Ń╩█╔╠▓╗öÓ╠Į╦„ą┬Ą─░lš╣ĘĮŽ“Ż¼ūóųž«aŲĘčą░l╝░Ū■Ą└Į©įOŻ¼Å─«aŲĘ▒Š╔ĒĄ─ŲĘ┘|╚ļ╩ųŻ¼Å─Ī░ŠW╝tĪ▒ĄĮĪ░ķL╝tĪ▒Ż¼ī”Ž¹┘M╩ął÷«a╔·│ųŠ├Ą─╬³ę²ĪŻ

į┌ųąć°Ż¼Ž¹┘M└Ē─ŅĄ─Ė─ūā▓ó▓╗āHāH╩ŪŽ¹┘M┴”Ą─╔²╝ēŻ¼Ė³ųžę¬Ą─╩Ū╚╦éāī”╔·╗ŅŲĘ┘|Ī░īÅ├└Ī▒Ą─╔²╝ēĪŻ

ą┬Ž¹┘MĢr┤·Ž┬Ż¼┴Ń╩█╔╠║═┘Å╬’ųąą─śIų„ų╗ėą▓╗öÓ╠Į╦„ą┬Ą──Ż╩ĮĪóą┬Ą─╝╝ągĪóą┬Ą─«aŲĘĪóą┬Ą─śIæBŻ¼ØMūŃŽ¹┘Mš▀Ą─ą┬Ž¹┘MąĶŪ¾Ż¼▓┼─▄šŠį┌ą┬Ą─Ž¹┘M’L┐┌╔ŽĪŻ

ūó*ęį╔Ž┘Y┴ŽāHū„ĘųŽĒŻ¼░µÖÓė╔┤„Ą┬┴║ąą╦∙ėąĪŻ

{kind=link}

░l▒Ēįušō

ĄŪõø | ūóāį