ŲĘ┼Ųį·═ŲĪóŠ▐Ņ^Ī░╩¦╦┘Ī▒Ż¼┐¦Ę╚┘ÉĄ└▀M(j©¼n)╚ļĪ░Ž┬░ļł÷Ī▒ĖéĀÄ

üĒį┤/ŲĘ’ŗģRė^▓ņ

Ņ^łD/┬ō(li©ón)╔╠łDÄņ

╣½╦Š╣╔ār▒®Ą°│¼▀^80%Ż¼═Ż┼Ų═╦╩ąĄ─╚ąę┐¦Ę╚╚ńĮ±ėųęįę╗ĘNĪ░│¼╚╗Ī▒Ą─ū╦æB(t©żi)╗žüĒ┴╦ŻĪ

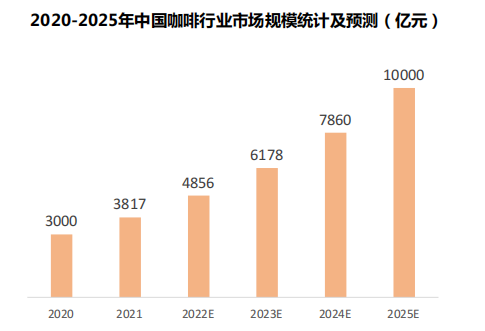

Į³╚š╚ąę░l(f©Ī)▓╝Ą─2022─ĻĄ┌╚²╝ŠČ╚žöł¾’@╩ŠŻ¼╚ąę┐¦Ę╚2022─ĻĄ┌╚²╝ŠČ╚ĀI╩š×ķ38.946ā|į¬Ż©╝s5.48ā|├└į¬Ż®Ż¼▌^╔Ž─Ļ═¼Ų┌Ą─23.5ā|į¬į÷ķL65.7%ĪŻ

▀@╝ę┐¦Ę╚ąąśI(y©©)Ą─Ī░ŅŹĖ▓š▀Ī▒Ż¼į°Įø(j©®ng)äō(chu©żng)Ž┬╩Ę╔ŽūŅ┐ņ╔Ž╩ą╝o(j©¼)õøŻ¼▒╗ūu×ķūŅėąÖC(j©®)Ģ■┤“öĪąŪ░═┐╦Ą─┐¦Ę╚ŲĘ┼Ųģsę“Ī░śI(y©©)┐āįņ╝┘╩┬╝■Ī▒Ą─│¾┬äČ°ę╗ę╣ų«ķgĄ°Ž┬╔±ē»Ż¼│╔×ķ┴╦▌øšō▒¼ÕNĄ─ī”Ž¾Ż¼╔§ų┴ę╗Č╚üĒĄĮ┴╦×l┼RŲŲ«a(ch©Żn)Ą─ų┴░ĄĢr┐╠ĪŻ╚╗Č°Įø(j©®ng)Üv┴╦ę╗ŽĄ┴ąūāäėš{(di©żo)š¹ų«║¾Ż¼╚ąę▓╗Ą½╗Ņ┴╦Ž┬üĒŻ¼Č°Ūę╗ŅĄ├ėą┬Ģėą╔½Ż¼ų°īŹ┴Ņ╚╦ĘQŲµĪŻ

īŹļH╔ŽŻ¼╚ąę┐¦Ę╚Ą─Į³ā╔─ĻĖ▀╦┘į÷ķLĄ─ĀI╩šŻ¼ļx▓╗ķ_┐¦Ę╚┘ÉĄ└ūŅĮ³─ĻĄ─Ė▀╦┘į÷ķLĪ󊽣╩(zh©│n)Ą─╩ął÷▓╝Šų╝░Ū■Ą└Ž┬│┴Ą─øQą─ĪŻ

Ī░č¾┐¦Ę╚Ī▒▒Š═┴╗»┌ģä▌├„’@

ėąĻP(gu©Īn)┐¦Ę╚┘ÉĄ└Ą─Ęų╬÷Ż¼ėąę╗ĮMöĄ(sh©┤)ō■(j©┤)Įø(j©®ng)│Ż▒╗ę²ė├Ż¼╩Ūųąć°╚╦Š∙Ž¹┘M▒ŁöĄ(sh©┤)┼c│╔╩ņ╩ął÷Ą─ī”▒╚ĪŻĖ∙ō■(j©┤)├└łF(tu©ón)░l(f©Ī)▓╝Ą─ł¾ĖµŻ¼ā╚(n©©i)Ąž─Ļ╚╦Š∙Ž¹┘M¼F(xi©żn)ųŲ┐¦Ę╚1.6▒ŁĪŻ╚š▒Š╩Ū176▒ŁŻ¼├└ć°╩Ū313▒ŁĪŻ

Ą├ęµė┌ąŪ░═┐╦Ą─Ųš╝░Ż¼¼F(xi©żn)ųŲ┐¦Ę╚į┌╚ńĮ±Ą─ųąć°╩ął÷Ż¼ęčĮø(j©®ng)ūā│╔┴╦ę╗ĘN┤¾▒ŖŽ¹┘MŲĘŻ¼╩Ū╠ß╔±ĪóĮŌ└¦ĪóŽ¹─[Ą─└¹Ų„Ż¼š²į┌╩▄ĄĮįĮüĒįĮČÓ╚╦ūĘ┼§Ż¼š¹éĆ┐¦Ę╚╩ął÷š²į┌▀M(j©¼n)ąąĖ▀╦┘öU(ku©░)╚▌ĪŻ

╝ėų«╚ąęį┌2020─Ļų«║¾Įė▀B═Ų│÷Ą─ę¼įŲ─├ĶFĪóSOEŠ½ŲĘ┐¦Ę╚Ą╚▒¼┐Ņ«a(ch©Żn)ŲĘŻ¼ūī┤¾┼·Ą─ųąć°Ž¹┘Mš▀│╔×ķ┐¦Ę╚Ą─ųęīŹĘ█ĮzŻ¼ķgĮėĄ─═Ų▀M(j©¼n)┴╦š¹éĆąąśI(y©©)Ž“Ū░░l(f©Ī)š╣ĪŻ

░¼├Įū╔įāöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2021─ĻŻ¼╬ęć°┐¦Ę╚╩ął÷ęÄ(gu©®)─Ż╝s×ķ3817ā|į¬Ż¼Ž¹┘Mš▀╝s3ā|╚╦Ż╗ŅA(y©┤)ėŗć°ā╚(n©©i)┐¦Ę╚╩ął÷īó▒Ż│ų27.2%Ą─į÷ķL┬╩Ż¼▀h(yu©Żn)Ė▀ė┌╚½Ū“2%Ą─ŲĮŠ∙į÷╦┘Ż¼2025─Ļ╩ął÷ęÄ(gu©®)─Żīó▀_(d©ó)ĄĮ1╚fā|į¬ĪŻ

²ŗ┤¾Ą─╩ął÷Ż¼ūį╚╗ū╠╔·┴╦ę╗┤¾┼·▒Š═┴┐¦Ę╚ŲĘ┼ŲŻ¼Ė³ėą¤oöĄ(sh©┤)┘Y▒Š┐ńĮńüĒęuĪŻųąć°Ó]š■═Ų│÷Ī░Ó]Šų┐¦Ę╚Ī▒Ż╗ųąć°╩»╗»═Ų│÷╝ėė═šŠ┐¦Ę╚ŲĘ┼ŲĪ░ęūĮ▌┐¦Ę╚Ī▒Ż╗ųąć°╩»ė══Ų│÷Ī░║├┐═┐¦Ę╚Ī▒ŲĘ┼ŲŻ╗▀\äėŲĘ┼Ų└ŅīÄ║═╠ž▓ĮĘųäe╔Ļšłūóāį┴╦Ī░īÄ┐¦Ę╚Ī▒║═Ī░╠ž┐¦Ę╚Ī▒Ż╗ą┬▓Ķ’ŗŲĘ┼Ų7Ęų╠äō(chu©żng)╩╝╚╦═Č┘YĄ─┐¦Ę╚ŲĘ┼ŲBrisky CoffeeŻ©▌pąč┐¦Ę╚Ż®╠Kų▌╩ūĄĻķ_śI(y©©)Ż╗Į±─Ļ8į┬Ż¼▓ĶŅüÉé╔½═Ų│÷Ą─Ī░°xčļ┐¦Ę╚Ī▒Ż╗Ž▓▓Ķ═Č┘Y┴╦Š½ŲĘ┐¦Ę╚ŲĘ┼ŲSeesawŻ╗▌^įń╔µūŃ┐¦Ę╚┘ÉĄ└Ą─├█č®▒∙│Ūį┌2017─ĻŠ══Ų│÷╚½ć°▀Bµi’ŗŲĘŲĘ┼ŲĪ░ąę▀\┐¦Ī▒ĪŁĪŁ

ļm╚╗ū÷┐¦Ę╚╦³éā╬┤▒ž▒╚ąŪ░═┐╦īŻśI(y©©)Ż¼Ą½╦³éā┐ŽČ©▒╚ąŪ░═┐╦Ė³Č«ųąć°╚╦ĪŻ

ę“×ķĮ^┤¾▓┐Ęųųąć°╚╦╩Ū║╚▓╗æTšµš²Ą─Ī░č¾┐¦Ę╚Ī▒ĪŻ╝ė╚ļ▓Ķ╦«Ą─▓Ķ┐¦Īó╗ņ║Ž╦«╣¹Ą─╣¹┐¦Ż¼▀@ŅÉ▒╗ĘQ×ķĪ░╠žš{(di©żo)┐¦Ę╚Ī▒╗“š▀Ī░äō(chu©żng)ęŌ┐¦Ę╚Ī▒Ż¼Å─ų«Ū░Ą─▓╦å╬└õķTŻ¼ĄĮĮ±╠ņš╝ō■(j©┤)┴╦┐¦Ę╚ķTĄĻõN╩█Ņ~Ą─░ļ▒┌ĮŁ╔ĮŠ═╩ŪūŅ║├Ą─ūC├„ĪŻ

▒╚╚ńŻ¼╚ąę┐¦Ę╚į┌Ą┌Č■╝ŠČ╚ßśī”ć°ā╚(n©©i)Ž¹┘Mš▀Ž▓ÜgĪ░ćLą┬Ī▒Ą─╠ž³cŻ¼═Ų│÷┴╦34┐Ņą┬«a(ch©Żn)ŲĘŻ¼Å─4į┬═Ų│÷ų┴Ą┌Č■╝ŠČ╚─®Ż¼ŲõĪ░ę¼įŲ─├ĶFĪ▒«a(ch©Żn)ŲĘĄ─õN┴┐│¼▀^2400╚f▒ŁŻ¼ķTĄĻ┐é╩š╚ļĖ▀▀_(d©ó)4ā|į¬ĪŻ

ęį╝░į┌Ė„éĆ╝Š╣Ø(ji©”)║═╣Ø(ji©”)³cųąŻ¼╚ąęę▓ĘeśOäō(chu©żng)ą┬Ż¼▒╚╚ńĮ±─ĻŲ▀Ž”═Ų│÷Ą─░┘└¹╠▌«─├ĶF║══█╚▓▌▌«─├ĶFŻ¼Ū░š▀╝ė╚ļ┴╦░┘└¹╠ŠŲŻ¼ų„┤“Ī░╬ó§ĖĪ▒Ė┼─ŅĪŻ

Č°Ė³ūī─Ļ▌pŽ¹┘Mš▀ą─äėĄ─╩ŪŻ¼┐¦Ę╚ę▓įS▓╗─▄╔Ž░aŻ¼Ą½┤¾š█┐█ā×(y©Łu)╗▌╚»ģs┐╔ęįĪŻ

ąŪ░═┐╦─├ĶFŽĄ┴ąęčØqĄĮę╗▒Ł35į¬ęį╔ŽŻ¼▓┐ĘųąŪ▒∙śĘŽĄ┴ą«a(ch©Żn)ŲĘ41į¬ę╗▒ŁŻ¼▀BūŅŲš═©ūŅ▒Ńę╦Ą─├└╩Į┐¦Ę╚ę▓ę¬30į¬ę╗▒ŁĪŻČ°╚ąę┐¦Ę╚Ą─å╬ārätį┌20į¬ū¾ėęŻ¼═©▀^ā×(y©Łu)╗▌╚»┘Å┘IĄ═ų┴15į¬ū¾ėęĪŻ

╩│ŲĘīŻ╝ęųņĄż┼ŅĘų╬÷Ż¼š¹éĆųąć°Ą─┐¦Ę╚▀M(j©¼n)╚ļ┴╦Ė▀╦┘į÷ķLĪóĖ▀╦┘░l(f©Ī)š╣ĪóĖ▀╦┘öU(ku©░)╚▌Ą─╣Ø(ji©”)³cŻ¼¤ošōÅ─ł÷Š░ĪóŲĘ┘|(zh©¼)Īóąįār▒╚▀Ć╩ŪĘ■äš(w©┤)Ż¼▓╗╔┘▒Š═┴ŲĘ┼ŲČ╝▒╚ąŪ░═┐╦ū÷Ą├║├ĪŻ═¼Ģr░ķļSų°▓Ķ┼c┐¦Ą─▀ģĮń─Ż║²Ż¼┐¦Ę╚▀@éĆį°Įø(j©®ng)╬„ĘĮĄ─Įø(j©®ng)Ąõ’ŗŲĘŻ¼į┌¢|ĘĮ╩ął÷š²Įø(j©®ng)Üvų°«a(ch©Żn)ŲĘą╬æB(t©żi)ČÓį¬╗»Ż¼Ūę▀ģĮńš²ųØu─Ż║²ĪŻ

Š▐Ņ^Ī░╩¦╦┘Ī▒Ż¼ą┬ŲĘ┼ŲÖC(j©®)Ģ■üĒ┴╦Ż┐

▒M╣▄Ż¼╚ąę┐¦Ę╚▀@ā╔─Ļį┌ųąć°Ī░╗ņĪ▒Ą├’L(f©źng)╔·╦«ŲŻ¼Ą½é„Įy(t©»ng)Ą─┐¦Ę╚Š▐Ņ^ģsš²įŌė÷ų°ĀI╩šļpĮĄĄ─Š▐ūāŻĪ

2022─Ļžö─ĻĄ┌ę╗╝ŠČ╚ęįüĒŻ¼ąŪ░═┐╦ųąć°Ą─ĀI╩šį÷Ę∙▀B└m(x©┤)Ž┬╗¼Ż¼ūŅĖ▀Ž┬╗¼┴╦44%Ż¼Č°═¼ĄĻõN╩█Ņ~ę▓ęčĮø(j©®ng)▀B└m(x©┤)ČÓéĆ╝ŠČ╚Ž┬╗¼ĪŻ─ĻQ4╝Šł¾ĖµŲ┌ā╚(n©©i)Ż¼ąŪ░═┐╦ųąć°ĀI╩š×ķ7.75ā|├└į¬Ż¼═¼▒╚Ž┬ĮĄ┴╦19.6%Ż¼═¼ĄĻõN╩█Ņ~Ž┬ĮĄ┴╦16%ĪŻļm╚╗Ą┌╦─╝ŠČ╚Ż¼ąŪ░═┐╦Ą─ĀI╩šį÷Ę∙ęį╝░═¼ĄĻõN╩█Ņ~Š∙ėą╦∙╩ššŁŻ¼Ą½╩Ūę▓ļyč┌ŲõŲŻæB(t©żi)ĪŻ

┐¦Ę╚Š▐Ņ^į┌ųąć°╩ął÷│ų└m(x©┤)╬«├ęŻ¼▓óĘŪéĆ└²ĪŻ╝ė─├┤¾ć°├±┐¦Ę╚Tims┐¦Ę╚Ż¼č║īÜųąć°┐¦Ę╚╩ął÷Ą─╗¤ßŻ¼ųąć°śI(y©©)äš(w©┤)░ÕēKĪ░Tims ųąć°Ī▒ĄŪĻæ╝{╦╣▀_(d©ó)┐╦║¾Ż¼┘Y▒Š╩ął÷Ą─æB(t©żi)Č╚ģs║▄ŲĮĄŁŻ¼ļm╚╗ķ_│÷┴╦│¼▀^500╝ęķTĄĻŻ¼Ą½ė╔ė┌Š▐Ņ~╠ØōpŻ¼╔Ž╩ą▓╗ĄĮā╔éĆį┬╣╔āræKįŌč³öžŻ╗

┴Ēę╗ĘĮ├µät╩Ū┐¦Ę╚äō(chu©żng)śI(y©©)š▀Ą─¤ßŪķ▓╗£pŻ¼├█č®▒∙│ŪĪó▓ĶŅüÉé╔½Ż¼┐ńĮńČ°üĒĄ─└ŅīÄĄ╚╝Ŗ╝ŖČ°ų┴Ż¼┐╩═¹Ī░┤¼Ų▒Ī▒ĪŻ╔§ų┴▀BąßėXņ`├¶Ą─╬ó╔╠Ż¼Č╝ķ_╩╝äō(chu©żng)įņ┐¦Ę╚ŲĘ┼ŲŻ¼į┌Č╠ęĢŅlŲĮ┼_ę²┴„šą╝ė├╦╔╠ĪŻ

╬§╬§╚┴╚┴Ą─┐¦Ę╚äō(chu©żng)śI(y©©)¤ß│▒ųąŻ¼▓╗╔┘äō(chu©żng)śI(y©©)š▀éāģsė╬ū▀į┌╠Øōp║═ķ]ĄĻĄ─▀ģŠēĪŻĖ∙ō■(j©┤)▓═īÜĄõöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼11.5%Ą─┐¦Ę╚ĄĻ╗Ņ▓╗▀^3éĆį┬Ż¼ĪČķe¶~2021äō(chu©żng)śI(y©©)▒▄└ūųĖ─ŽĪĘųąŻ¼┐¦Ę╚ĄĻäō(chu©żng)śI(y©©)╩¦öĪ┬╩╬╗┴ąĄ┌Č■ĪŻ

┐¦Ę╚äō(chu©żng)śI(y©©)╩Ūʱ▀Ć╩Ūę╗ķT║├╔·ęŌŻ┐ėą┘Y╔ŅśI(y©©)ā╚(n©©i)╚╦╩┐šJ(r©©n)×ķŻ¼Ī░┐¦Ę╚śI(y©©)Ą─╠ō╗Ż¼┐═ė^╔Žę▓╩ŪąąśI(y©©)░l(f©Ī)š╣Ą─Ī«▓╝Ą└š▀Ī»Ī▒ĪŻ

Ī░╠ō╗│Ę╚źų«║¾Ż¼Š═┐┤šlšµš²─▄│┴Ž┬ą─Ż¼ŽĄĮy(t©»ng)ąį┤“─ź╣®æ¬(y©®ng)µ£ĪóŲĘ┼Ų║═ŲĘ┘|(zh©¼)ĪŻĪ▒▓╗▀^Ż¼į┌įōśI(y©©)ā╚(n©©i)╚╦╩┐┐┤üĒŻ¼┐¦Ę╚śI(y©©)üyŽ¾ę▓į┌ūī▓╗╔┘┘Y▒Š│ųė^═¹æB(t©żi)Č╚Ż¼šµš²ą”ĄĮūŅ║¾Ą─Ż¼┐╔─▄▀Ć╩Ūįńęč═Ļ│╔▓╝ŠųĄ─▒Š═┴ŲĘ┼ŲĪŻ

Ū■Ą└Ž┬│┴Ż¼┐¦Ę╚┘ÉĄ└Ą─Ą┌╚²Śl┬Ę▓ó▓╗ŲĮ╠╣

į┘╗ž▀^Ņ^üĒ┐┤Ż¼«ö(d©Īng)Ž┬Ą─ųąć°┐¦Ę╚╩ął÷┤¾ų┬┐╔Ęų×ķ╚²éĆ┴„┼╔Ż¼ę╗ĘN╩ŪĖ▀Č╦Š½ŲĘ┐¦Ę╚╚ńąŪ░═┐╦ū▀Ą─╩ŪĪ░ęįārĦ┴┐Ī▒┬ĘŠĆŻ¼ė├Ī░Ą┌╚²┐šķgĪ▒Ą─╣╩╩┬?li©ón)Q╚ĪęńārŻ╗ę╗ĘN╩Ū╚ńĪ░ąę▀\┐¦Ī▒Ą╚Č©╬╗Ą═Č╦╩ął÷Ż¼╩ŪĪ░Ą═ārū▀┴┐Ī▒Ą─▀ē▌ŗĪŻ

Č°Ą┌╚²Śl┬ĘÅĮät╩Ū╚ąę╦∙├ķ£╩(zh©│n)Ą─Ī░ųąķgĄžÄ¦Ī▒Ż¼╚ąę┐¦Ę╚×ķ─Ūą®ėą┐¦Ę╚’ŗė├┴Ģ(x©¬)æTŻ¼ģs▓╗─▄Įė╩▄╦┘╚▄Ż¼Č°ėų▓╗Žļ×ķąŪ░═┐╦Ą─Ė▀ārĖ±┘Iå╬Ą─Ž¹┘Mš▀Ż¼╠ß╣®┴╦ę╗éĆĪ░Ė▀ąįār▒╚Ī▒Ą─┘Å┘I▀xō±ĪŻ

╚ąę│╔╣”Ą─╔╠śI(y©©)▀ē▌ŗį┌ė┌Ī░šęĄĮ┴╦▒╗Ųõ╦¹╚╦║÷ęĢĄ─²ŗ┤¾╦{(l©ón)║Ż╩ął÷Ī▒Ż¼ūī┤¾▒Ŗķ_╩╝├„░ūŻ║┐¦Ę╚▓╗āH╩ŪŠ½ų┬░ūŅI(l©½ng)Ą─ąĪ┘YŪķš{(di©żo)Ż¼ę▓│╔×ķ┴╦īW(xu©”)╔·³h║═┤“╣ż╚╦╠ß╔±ĪóćL§rĪó┤“┐©Ą─└¹Ų„ĪŻ

┐╔ęįšfŻ¼╚ąęŠ█Į╣┴╦Ė³ÅVķ¤Ą─ųąČ╦╩ął÷Ż¼▓ó╬³ę²ĄĮ┴╦Ė³ČÓĄ──Ļ▌pė├æ¶Ż¼šµš²ė├Ė▀ąįār▒╚Ą─┐¦Ę╚īŹ¼F(xi©żn)┴╦Ī░┴┐ārŲĮ║ŌĪ▒ĪŻ

į┌ųąć°Ż¼ąŪ░═┐╦Ą─Č©╬╗ę╗ų▒╩ŪĪ░ąĪ┘YĪó░ūŅI(l©½ng)ĪóĢr╔ąĪ▒Ż¼╩ų┼§ę╗▒ŁąŪ░═┐╦┐¦Ę╚Ż¼┼õ╔ŽÄūÅłŠ½ų┬ūį┼─Ż¼Š═─▄╗»╔Ē┼¾ėč╚”Ī░ąĪ┘YĪ▒╗“Ī░╔╠äš(w©┤)Š½ėóĪ▒ĪŻ

Ą½į┌ę▀ŪķĘ┤Å═(f©┤)Ą─ĀŅørŽ┬Ż¼ŠĆŽ┬▓═’ŗąąśI(y©©)ĪóĪ░¼F(xi©żn)’ŗĪ▒ł÷Š░╩▄ė░Ēæć└(y©ón)ųžŻ¼Ī░ūį╠ßĪ▒Ž¹┘Mį÷ČÓŻ¼Č°Ž±ąŪ░═┐╦▀@śėę└┘ćķTĄĻ╔·ęŌĄ─ūŌĮ│╔▒Šē║┴”▒╗▀M(j©¼n)ę╗▓ĮĘ┼┤¾ĪŻ

╚ńąŪ░═┐╦ę╗ų▒ęįüĒų┬┴”ė┌┤“įņĪ░Ą┌╚²┐šķgĪ▒Ż¼ķTĄĻ├µĘe┤¾ŪęČÓ╬╗ė┌ūŌĮĖ▀░║Ą─╔╠╚”Ąū╔╠╬╗ų├Ż╗Č°╚ąę╩Ū╝┤┘I╝┤ū▀Ą─Ī░┐ņ┐¦Ę╚Ī▒─Ż╩ĮŻ¼▓╗╔┘ķTĄĻČ╝Šėė┌īæūųśŪę╗ĮŪŻ¼ūŌĮē║┴”▒╚ąŪ░═┐╦ąĪ▓╗╔┘ĪŻ

ė╔ė┌╚ąęķTĄĻ├µĘeąĪŻ¼▓╔ė├╚½ūįäė┐¦Ę╚ÖC(j©®)ųŲū„ĪŻ▀@ę╗─Ż╩Į┤┘╩╣╚ąęĄ─ķTĄĻ▀\ĀI│╔▒ŠĪó╚╦┴”│╔▒Š▌^Ą═Ż¼ņ`╗ŅČ╚▌^Ė▀Ż¼ę▓╚▌ęūŽ┬│┴Īó╔ó³cĘų▓╝ĪŻ│Ū╩ąĪó³c╬╗ČÓ┴╦ų«║¾Ż¼ī”ę▀ŪķĄ─Ąų┐╣─▄┴”ę▓▌^ÅŖ(qi©óng)ĪŻ═¼Ģr▀@ę▓╩╣╚ąęĄ─ķTĄĻ─▄ē“Ą═│╔▒ŠĖ▀ą¦┬╩ĄžÅ═(f©┤)ųŲöU(ku©░)ÅłĪŻ

┼cąŪ░═┐╦ų„╣źę╗Č■ŠĆ│Ū╩ą▓╗═¼Ż¼╚ąę┐¦Ę╚ät▒ķĄžķ_╗©Ż¼╗©┘M4─ĻŽ┬│┴ĄĮ┴╦200ČÓéĆ│Ū╩ąŻ¼ųž³cķ_═ž╚²╦─╬ÕŠĆ│Ū╩ąĪŻĮžų┴2022─Ļ7į┬25╚šŻ¼╚ąę┐¦Ę╚7148╝ęį┌ĀIķTĄĻųąŻ¼1710╝ę╬╗ė┌╚²Īó╦─Īó╬ÕŠĆ│Ū╩ąŻ¼▀h(yu©Żn)Ė▀ė┌ąŪ░═┐╦Ą─778╝ęĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼ļm╚╗╩ŪĪ░ąĪĄĻĪ▒Ż¼Ą½╚ąęĄ─ŲĮŠ∙å╬ĄĻĀI╩š▓ó▓╗Ą═ĪŻĄ┌Č■╝ŠČ╚Ż¼╚ąęå╬ĄĻĀI╩š×ķ╚╦├±Ä┼45.85╚fį¬Ż¼╩ŪĪ░┤¾ĄĻ─Ż╩ĮĪ▒┤·▒ĒąŪ░═┐╦å╬ĄĻ╩š╚ļĄ─72.41%ĪŻ

Č°╬┤üĒŻ¼╚ąę╚į╚╗īóč║ūóęÄ(gu©®)─Ż╗»Ą─ķTĄĻĮø(j©®ng)ĀIśI(y©©)äš(w©┤)ĪŻŪ░š░«a(ch©Żn)śI(y©©)蹊┐į║š{(di©żo)▓ķ’@╩ŠŻ¼ūį2021─Ļ1į┬ŲŻ¼╚ąęą¹▓╝ķ_åó0╝ė├╦┘Mšą─╝Ī░ą┬┴Ń╩█║Žū„╗’░ķĪ▒ėŗäØŻ¼ķ_Ę┼Ą─│Ū╩ąųąĮ^┤¾ČÓöĄ(sh©┤)Č╝×ķ╚²╦─ŠĆ│Ū╩ąĪŻ

Ą½ųĄĄ├ĻP(gu©Īn)ūóĄ─╩ŪŻ¼╚ąę╚į╚╗ꬳ╠(zh©¬)ąą└^└m(x©┤)ĀÄŖZŽ┬│┴╩ął÷Ą─æ(zh©żn)┬įŻ¼ę▓Ģ■├µ┼RŽ¹┘M╗∙ĄA(ch©│)▓╗ūŃĪó╣▄└ĒļyČ╚į÷╝ėĪó┼c▓Ķ’ŗĖéĀÄĄ╚å¢Ņ}ĪŻ

ō■(j©┤)├Į¾wł¾Ą└Ż¼ęčĮø(j©®ng)ėą▓╗╔┘╚ąę╝ė├╦ĄĻĄĻų„═Ė┬ČŻ¼╚ńĮ±╚ąęęčĮø(j©®ng)▓╗į┘├µŽ“ą┬╚╦ķ_Ę┼╝ė├╦Ż¼Č°╩Ūų„═Ų└Ž╝ė├╦╔╠═žĄĻŻ¼Č°Ūę║▄ČÓĄžģ^(q©▒)Č╝ęčĮø(j©®ng)’¢║═Ż¼Žļę¬└^└m(x©┤)═žĄĻ║▄ļyĪŻ

┴Ēę╗ĘĮ├µŻ¼ļSų°╚ąę┐¦Ę╚Ą─Ž┬│┴Ż¼▓Ķ┐¦▓╗Ęų╝ęŻ¼╦³├µ┼RĄ─ĖéĀÄī”╩ųįńęč▓╗ų╗╩ŪąŪ░═┐╦ĪóMannarĄ╚ŲĘ┼ŲŻ¼Č°╩Ū├█č®▒∙│ŪéāĪŻ

ę╗ĘĮ├µŻ¼ą┬╩Į▓Ķ’ŗŲĘ┼Ų─╬讥─▓ĶĪóŽ▓▓ĶįńęčŪ─Ū─Ąžį┌ūį╝║Ą─«a(ch©Żn)ŲĘ─┐õøųąį÷╝ė┴╦┐¦Ę╚’ŗŲĘŻ╗ÖÄ╝Š▓ĶĪó▓ĶŅüÉé╔½Īó├█č®▒∙│ŪĄ╚ŲĘ┼Ųę▓│╔┴ó┴╦ūį╝║¬Ü┴óĄ─┐¦Ę╚ŲĘ┼ŲĪŻ╚ń├█č®▒∙│Ū═Ų│÷┐¦Ę╚ūėŲĘ┼ŲĪ¬Ī¬ąę▀\┐¦Ż¼ū÷┐h│Ū╔§ų┴ąĪµé(zh©©n)Ą─ŲĮār┐¦Ę╚ĪŻĮžų┴2022─Ļ1į┬Ż¼ąę▀\┐¦ķTĄĻöĄ(sh©┤)ęč═╗ŲŲ500╝ęŻ¼Ųõųąį┌╚²ŠĆ│Ū╩ą╝░ęįŽ┬Ą─ķTĄĻöĄ(sh©┤)┴┐š╝▒╚▀_(d©ó)ĄĮ75%ęį╔ŽĪŻ

ŽÓ▒╚ė┌├█č®▒∙│ŪĪóCoCoĄ╚į┌▓Ķ’ŗŲĘ┼Ųį┌Ž┬│┴╩ął÷Ą─▓╝Šų╝░ārĖ±ā×(y©Łu)ä▌Ż¼─┐Ū░ŲĮŠ∙ārĖ±ęčį┌19.4į¬Ą─╚ąęŻ¼ļyęįį┌╚²╦─ŠĆ│Ū╩ąÅ═(f©┤)ųŲŲõį┌ę╗Č■ŠĆ╩ął÷Ą─Ą═ārā×(y©Łu)ä▌ĪŻ

ė╔┤╦┐┤üĒŻ¼ęčĮø(j©®ng)ķ_╩╝ė»└¹Ą─╚ąęį┌╬┤üĒ╩Ūʱ─▄ųv║├Ī░┐¦Ę╚Ž┬│┴Ī▒Ą─╣╩╩┬Ż¼▀ĆąĶė^▓ņĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį