11į┬ą┬Ž¹┘M╚┌┘Y25ā|Ż║ą┬▓Ķ’ŗÅžĄūĪ░▌ö┬ķĪ▒Ż¼▓═’ŗ¤ßČ╚▓╗£p

│÷ŲĘ/┬ō╔╠ŠW

ū½╬─/╬─ę╗

▀^╚źę╗─ĻŻ¼ą┬Ž¹┘M┘ÉĄ└ėŁüĒ▀Mę╗▓ĮŠ«ćŖ╩ĮĄ─▒¼░lĪŻ┐¦Ę╚Īó├µ╩│Īó║µ▒║Īó▓Ķ’ŗĄ╚┘ÉĄ└ŽŲŲ┴╦═Č┘Y¤ß│▒Ż¼ė┐¼F│÷┴╦┤¾┼·ā׹ŃŲĘ┼ŲĪŻ

ō■┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─▓╗═Ļ╚½ĮyėŗŻ¼11į┬Ę▌ą┬Ž¹┘MŅIė“╣▓░l╔·51Ų╚┌┘Y╩┬╝■Ż¼╚┌┘Y┐éĮŅ~Į³25ā|į¬╚╦├±Ä┼(░┘╚fį¬╚╦├±Ä┼╚┌┘YęÄ─Żęį100╚fį¬ėŗŻ¼Ū¦╚fį¬╚╦├±Ä┼╚┌┘YęÄ─Żęį1000╚fį¬ėŗŻ¼ā|į¬╚╦├±Ä┼╚┌┘YęÄ─Żęį1ā|į¬ėŗŻ¼═ŌÄ┼Įø▀^ōQ╦ŃŻ¼╬┤┼¹┬Č╚┌┘YĮŅ~╬┤ėŗ╚ļŻ¼╚┌┘YĢrķgęį┼¹┬ČĢrķg×ķų„)ĪŻ

Łh▒╚Į±─Ļ10į┬44ŲĮ³27ā|į¬╚┌┘YŻ¼╚┌┘YöĄ┴┐┬į╬ó╔Ž╔²Ż¼╚┌┘YĮŅ~ėą╦∙Ž┬ĮĄĪŻ┼c╚ź─Ļ═¼Ų┌ŽÓ▒╚Ż¼¤ošō╚┌┘YöĄ┴┐▀Ć╩ŪĮŅ~Š∙Ž┬ĮĄĪŻ

╩│ŲĘ’ŗ┴Žš╝▒╚Į³╦─│╔ ą┬▓Ķ’ŗÅžĄūĪ░▌ö┬ķ┴╦Ī▒

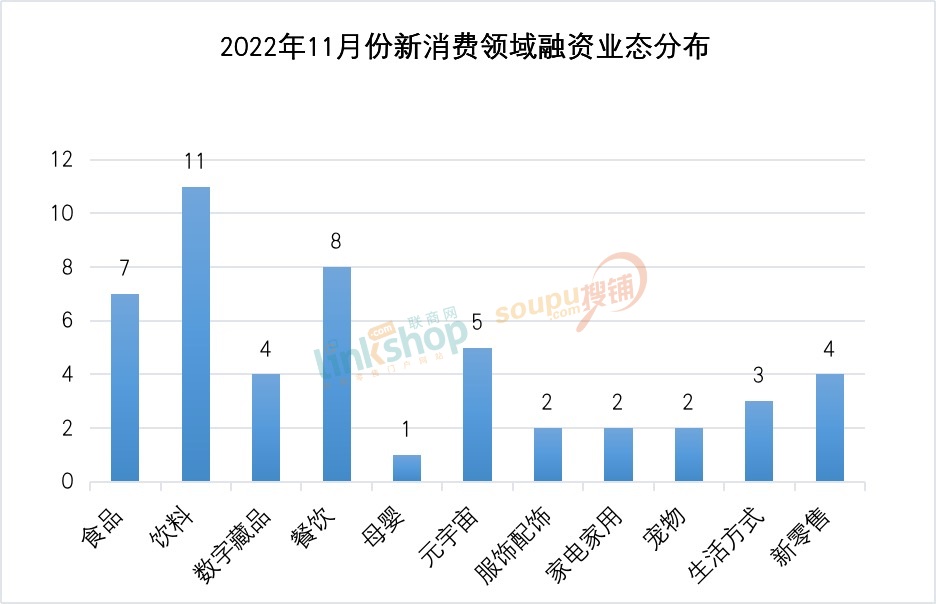

Å─śIæBüĒ┐┤Ż¼╩│ŲĘĪó’ŗ┴Žę└╚╗╩Ūų„┴„Ż¼11į┬Ę▌Ęųäe░l╔·7ŲĪó11Ų╚┌┘Y╩┬╝■ĪŻŠoļSŲõ║¾Ą─╩Ū▓═’ŗŻ©8ŲŻ®Īóį¬ėŅųµŻ©5ŲŻ®ĪŻ

┼cęį═∙ŽÓ▒╚Ż¼├└Ŗy┘ÉĄ└Ą─▒Ē¼F▓╗▒M╚╦ęŌŻ¼▓╗öÓĪ░╚▒Ž»Ī▒ĪŻūį╔Ž░ļ─Ļķ_╩╝Ż¼├└ŖyŅIė“╚┌┘Y▒Ńū▀Ų┴╦Ž┬Ų┬┬ĘĪŻīŹļH╔ŽŻ¼į┌Į³ā╔─Ļ├└ŖyŅIė“Ė▀╦┘░lš╣ų«Ž┬Ż¼ųTČÓ╚ļł÷ŲĘ┼Ų╬┤─▄╝░Ģr│┴ĄĒ▓óą╬│╔¬Ü┴óĄ─ŲĘ┼ŲārųĄŻ¼ī¦ų┬╩ął÷═¼┘|╗»å¢Ņ}ć└ųžŻ¼▀^Č╚ĀIõNĪóčą░l═Č╚ļĄ═Ą╚å¢Ņ}Ųš▒ķ┤µį┌ĪŻę¬ųžą┬½@Ą├╩ął÷ŪÓ▓AŻ¼«aŲĘĄ─ŲĘ┘|│┴ĄĒ▒ž▓╗┐╔╔┘ĪŻ

▒Šį┬Ą─╚┌┘Yų„ę¬╝»ųąį┌╩│ŲĘ’ŗ┴Ž║═▓═’ŗŅIė“Ż¼╔·╗ŅĘĮ╩ĮĪóīÖ╬’Īóą┬┴Ń╩█Ą╚┘ÉĄ└ęčĮø▒Ż│ųą┬│ŻæBĪŻ

╩│ŲĘ’ŗ┴ŽŅIė“Ż¼ą┬▓Ķ’ŗĄ─▒╚ųžęčĮø│ų└mŽ┬ĮĄĪŻ╩│ŲĘĘĮ├µŻ¼ų„ę¬ęįų▓╬’╗∙Īó╝Ü░¹╚ŌĪó┐╣╦źĀIBŲĘ×ķų„ĪŻ’ŗ┴ŽĘĮ├µŻ¼┐¦Ę╚ĪóŠŲ’ŗŅIė“╩š½@ČÓŲ╚┌┘YĪŻ▒Šį┬ŠŲ’ŗ│ų└mĪ░╬³ĮĪ▒Ż¼4╝ę┘ÉĄ└Ų¾śI½@Ą├╚┌┘YŻ¼ŲõųąŠŲŅÉŲĘ┼ŲŠC║Ž╣▄└Ē▀\ĀIĘ■äš╔╠ć°├}ŠŲśI═Ļ│╔3.6ā|į¬æ┬į╚┌┘YŻ¼═Č┘YĘĮ×ķć°ėą▒│Š░Ą─Į┐ž▀hųŪĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼ą┬▓Ķ’ŗįńęč╠Äė┌Ī░¤o╚╦å¢Į“Ī▒Ą─ī└▐╬Šų├µĪŻ┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─į°Ęų╬÷Ż¼▓Ķ’ŗ┘ÉĄ└ęčĮø╩Ūę╗éĆĘŪ│ŻŠĒĄ─┘ÉĄ└Ż¼▓╗āH╩ŪŲĘ┼Ųų«ķgŠĒŻ¼į┌ķTĄĻĘĮ├µę▓╩«ĘųŠĒĪŻ▀^╚źę╗─ĻŻ¼ę╗ą®░lš╣ų▄Ų┌ķLĪó═žš╣╦┘Č╚┐ņĄ─▀BµiŲĘ┼Ųį┌╝ė╦┘═žĄĻŻ¼╩ął÷ĖéĀÄę▓╩«Ęų╝ż┴ęĪŻ

├µī”į÷╦┘ŠÅ┬²Ą─ą┬▓Ķ’ŗ╩ął÷Ż¼×ķĮĄ▒Šį÷ą¦Ż¼▓╗╔┘ą┬▓Ķ’ŗŲĘ┼Ųķ_╩╝Ę┼┬²öUĄĻ╦┘Č╚ĪóĻPķ]┐āą¦▓╗║├Ą─ķTĄĻĪŻ▓╗╔┘ų„┤“ųąĖ▀Č╦╩ął÷Ą─ŲĘ┼Ųę▓į┌═©▀^ĮĄārĄ╚ĘĮ╩Į╝Ŗ╝ŖŽ┬╠ĮŻ¼öU│õ╩ął÷Ę▌Ņ~ĪŻ

Š┐ŲõįŁę“üĒ┐┤Ż¼▓Ķ’ŗ╩Ūę╗éĆĄ═ķTÖæ╩ął÷Ż¼╚▌ęū▒╗Å═ųŲ║═Ę┬ųŲĪŻÅ─┤“Ę©╔ŽüĒ┐┤Ż¼╗∙▒Š▀Ć╩Ū╔ńĮ╗ŲĮ┼_ĘN▓▌Īó▒¼ŲĘę²┴„Ą─ĘĮ╩ĮŻ¼▓╗═¼ŲĘ┼Ųų«ķgĄ─ĖéĀÄ╚į╚╗Š█Į╣į┌═¼┘|╗»ĀIõN╔ŽĪŻį┌ąąśIį÷╦┘▓╗öÓĘ┼ŠÅĪóŲĘ┼ŲįĮüĒįĮ╝»ųąĪó╝ÜĘų┘ÉĄ└╩ął÷ęÄ─ŻĖ³╝ėąĪą═╗»Ą─«öŽ┬Ż¼▓Ķ’ŗŲĘ┼ŲéāėŁüĒĄ─╠¶æīóĢ■įĮüĒįĮ┤¾Ż¼╬┤üĒĄ─š¹║Ž╗“īó▀Mę╗▓Į╝ėäĪĪŻ

▓╗▀^Ż¼į┌┴Ēę╗é╚Ż¼Ž¹┘Mš▀╚šęµį÷ķLĄ─ĮĪ┐ĄąĶŪ¾ę▓Ħäė┴╦ųT╚ń║╔╠’╦«õüĪóÖÄ╝ŠĪóą▄╝¦Ą╚╝ÜĘų┘ÉĄ└ŲĘ┼ŲĄ─ß╚ŲĪŻ

▒Šį┬Ż¼į¬ėŅųµ╩ųū„─╠▓ĶŲĘ┼ŲĪ░ą▄╝¦Ī▒½@Ą├Ū¦╚fį¬╠ņ╩╣▌å╚┌┘YŻ¼═Č┘Yš▀×ķ─ŽŠ®╝ā╬§═Č┘Y╣▄└ĒėąŽ▐╣½╦ŠŻ¼▒Š▌å╚┌┘Yīóų·┴”ą▄╝¦║¾└m░lš╣į¬ėŅųµ─╠▓ĶĄ─ŽÓĻP¾w“×ĪŻį┌«aŲĘĘĮ├µŻ¼ą▄╝¦Š█Į╣§r─╠▓ĶŲĘŅÉŻ¼ų„┤“Ī░į¬ėŅųµ§r─╠▓ĶĪ▒Ż¼ŲņŽ┬«aŲĘ░³║¼ėŅųµ░ū╠ę§r─╠ĪóŃy║ė▄į└“─╠░ūĪó§ršź╔·┤“ę¼ę¼ŽĄ┴ąĄ╚ĪŻĄ½ūźūĪį¬ėŅųµĄ─ą▄╝¦─▄ʱ█Å│÷ę╗Ślą┬┬ĘŻ¼▀Ćėą┘ćė┌ŲĘ┼Ų╝░╣®æ¬µ£Į©įO─▄┴”ĪŻ

į┌▓═’ŗŅIė“Ż¼▓═’ŗ┴Ń╩│╗»š²╩Ū«öŽ┬Ą─┴„ąą┌ģä▌Ż¼┘Y▒ŠĄ─Š█Į╣│╠Č╚ę▓▓╗čįČ°ė„Ż¼▓╗╔┘┴Ń╩│╗»Ą─║µ▒║╩│ŲĘĪóąĪ│įĪó¹u╬ČĄ╚ę▓½@Ą├▓╗═¼ĮŅ~╚┌┘YŻ¼╔µ╝░╣®æ¬µ£Č╦Ą─ŅAųŲ▓╦Īóš{╬ČŲĘĄ╚ę▓½@Ą├┴╦│╔ķLĪŻ

11į┬Ę▌Ż¼▓═’ŗŅIė“░l╔·8Ų╚┌┘Y╩┬╝■Ż¼╔µ╝░╣®æ¬µ£╔ŽŽ┬ė╬Īó╝ÜĘųąĪ│įĪó¹u╬ČĄ╚ĘĮ├µĪŻŽķ║╠GGõüĪóŠ┼ČÓ╚ŌČÓĪóčą¹u╠├ĪóŽ▓ĮŃš©┤«Īó┐õĖĖš©┤«Īóšõ╬ČąĪ├Ęł@ĪóįŲē¶╔Į║ŻĪóā÷ŲĘĄĮ╝ęĪó░čė▐╦ß▓╦¶~Ą╚ę▓½@Ą├┴╦┘Y▒ŠŪÓ▓A║═ČÓ┤╬═Č┘YĪŻ

ęį¹u╬Č×ķ└²Ż¼▒Šį┬ć°├±¹u╬ČŲĘ┼Ų╬Ķū”═Ļ│╔ė╔ąŪ═ė┘Y▒ŠŅI═ČŻ¼ĒöžS┘Y▒ŠĖ·═ČĄ─A+▌åöĄŪ¦╚f╚┌┘YŻ¼┘YĮų„ę¬ė├ė┌╝ėÅŖ╣®æ¬µ£Į©įO╝░ą┼Žó╗»Ą─▓┐╩ĪŻō■ŽżŻ¼ęįĖŻĮ©×ķ╗∙ĄAŻ¼╬Ķū”ŽÓ└^▀M╚ļšŃĮŁĪó╔Ž║Ż╝░Ųõų▄▀ģŻ¼į┌ą┬ģ^ė“ķ_│÷┴╦Į³░┘╝ęķT▀BµiķTĄĻŻ¼īŹ¼F┴╦Å─ģ^ė“ŲĘ┼ŲĄĮ╚½ć°ŲĘ┼ŲĄ─═æūāĪŻę▀ŪķŲ┌ķgŻ¼╬Ķū”─µä▌į÷ķL┴╦Į³60%ĪŻ

▓╗▀^Ż¼╝ÜĘųąĪ│įŅIė“ķTÖæĄ═ĪóęūÅ═ųŲĪó═Č┘Y│╔▒Š▌^ąĪĄ╚╠ž³cŻ¼Ą½╩Ū═¼śėę▓├µ┼Rų°▒ŖČÓĖéĀÄš▀Ż¼▀@Š═ę¬Ū¾╩ął÷═µ╝ęį┌Į©┴óś╦£╩╗»╣▄└Ē┴„│╠║═╩│ŲĘ░▓╚½¾wŽĄ╗∙ĄA╔ŽŻ¼▀Mąą▓Ņ«É╗»ĮøĀIĪŻ

╚┌┘YęįįńŲ┌ĒŚ─┐×ķų„Ż¼Ė³┐┤ųžā×ä▌Ęe└█

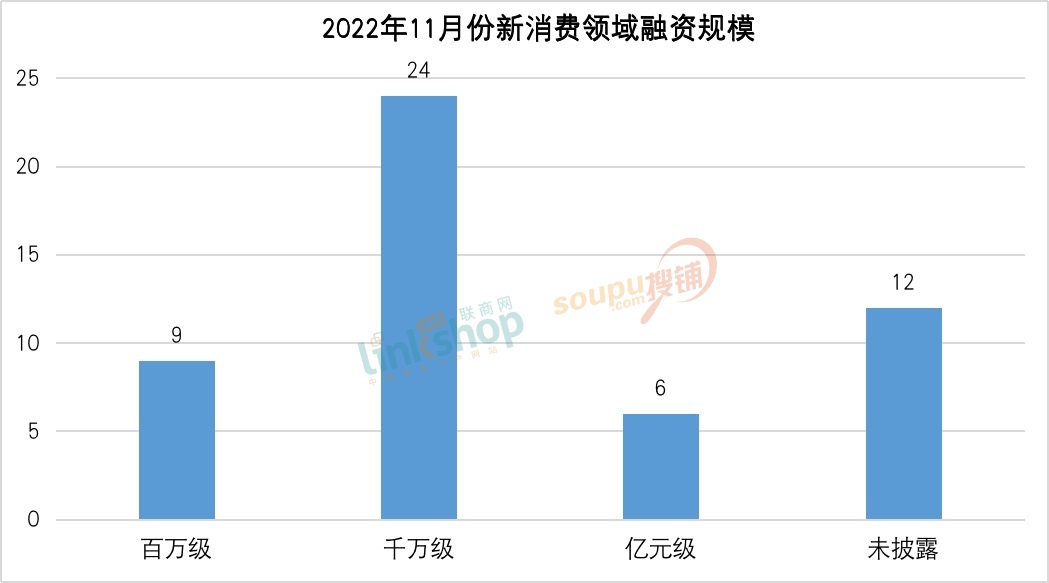

Å─╚┌┘Y▌å┤╬üĒ┐┤Ż¼11į┬Ę▌ą┬Ž¹┘MŲĘ┼Ų╚┌┘Y╝»ųąį┌A▌åĪó╠ņ╩╣▌åļAČ╬Ż¼╚┌┘YöĄ┴┐ĘųäeČ╝▀_ĄĮ17Ų║═22ŲĪŻųĄĄ├ĻPūóĄ─╩ŪŻ¼į┌A▌åęį║¾Ż¼āHėą1ŲC▌å╚┌┘YĪŻ┤╦═ŌŻ¼æ┬į╚┌┘Y▀_ĄĮ3ŲĪŻ

▀@šf├„Ż¼┤¾ČÓöĄ½@═ČĄ─ŲĘ┼ŲČÓ╠Äė┌įńŲ┌░lš╣ļAČ╬ĪŻę╗ĘĮ├µŻ¼į┌╩ął÷│╔╩ņČ╚▓╗öÓ╠ß╔²ų«Ž┬Ż¼┘Y▒ŠĖ³ĻPūóŲĘ┼ŲĄ─ķLŲ┌ārųĄŻ¼Ė³ūĘŪ¾ŲĘ┼ŲĦüĒĄ─į÷ķLĄ─╩šęµŻ¼ŲĘ┼Ų╬┤üĒĄ─╚┌┘YķTÖæīóĢ■▓╗öÓ╝ė┤¾ĪŻ┴Ēę╗├µŻ¼┘Y▒Šę▓Ė³┐┤ųžŲ¾śI╔╠śI░lš╣─Ż╩ĮŻ¼įńŲ┌ļAČ╬½@Ą├╚┌┘YĄ─ŲĘ┼ŲŻ¼┤¾ČÓį┌┘ÉĄ└╔ŽĘe└█┴╦ę╗Č©Ą─ā×ä▌ĪŻ

Å─╚┌┘YęÄ─ŻüĒ┐┤Ż¼čė└męį═∙┌ģä▌Ż¼11į┬Ę▌╚┌┘YęįŪ¦╚f╝ē×ķų„Ż¼▀_24┤╬ĪŻ░┘╚f╝ē╚┌┘YöĄ┴┐▌^╔┘Ż¼▀@éĆ╝ēäeĄ─╚┌┘YČÓ╝»ųąį┌╠ņ╩╣▌å║═ĘNūė▌åŻ¼ČÓ×ķ╩│ŲĘĪó’ŗ┴ŽĪóį¬ėŅųµĄ╚ŅIė“ųąąĪŲĘ┼ŲĪŻ

▒Šį┬Ż¼ā|į¬╝ē╚┌┘Y╣▓6ŲŻ¼ų„ę¬╝»ųąį┌╔·╗ŅĘĮ╩ĮĪóį¬ėŅųµĪóą┬┴Ń╩█Ą╚ŅIė“ĪŻ

ĮYšZ

ą┬Ž¹┘MŅIė“Ą─┼▌─Łš²į┌▒╗ę╗ę╗┤┴ŲŲŻ¼ą┬▓Ķ’ŗ╩ął÷▀M╚ļ║«Č¼ĪŻČ°į┌▓═’ŗŅIė“Ż¼▓╗╔┘▀Bµi▓═’ŗŲĘ┼ŲĪ░å╬ĄĻ╣└ųĄ╔Žā|Ī▒Ą─┼▌─Ł▒╗öDŲŲ║¾Ż¼┘ÉĄ└¤ßČ╚Ę┤Č°│ų└m╔Ž╔²ĪŻ▓═’ŗ╚įėą▌^┤¾Ą─ŽļŽ¾┐šķgŻ¼ŽÓĻP╝ÜĘų┘ÉĄ└▀Ć╚▒Ę”╚½ć°ąįŅI▄ŖŲĘ┼ŲŻ¼ŲĘ┼Ų╗»Īó▀Bµi╗»ÖCĢ■╚į║▄┤¾ĪŻ

┤╦═ŌŻ¼─┐Ū░▓╗╔┘▓═’ŗŲĘ┼Ųš²╠Äė┌╣└ųĄĄ═╣╚Ų┌Ż¼ī”ė┌┘Y▒ŠüĒšfŻ¼ę▓╩Ūę╗éĆ│÷╩ų└¹║├ĢrÖCĪŻ

īŹļH╔ŽŻ¼▓╗┐┤Å═┘ÅĪó▓╗┐┤«aŲĘŻ¼VCĪóPEūĘų°ŲĘ┼Ų╚÷ÕXĄ─ļAČ╬įńęč▀^╚źĪŻą┬ŲĘ┼ŲąĶę¬Ė³┐┤ųžķLŲ┌ĮĪ┐ĄĮøĀIĄ──▄┴”Ż¼╩Ūʱ─▄ē“ą╬│╔ŲĘ┼Ųą─ųŪ▓óīŹ¼FķLŲ┌Å═┘ÅĪŻ

ĖĮŻ║2022─Ļ11į┬Ę▌ą┬Ž¹┘MŲĘ┼Ų╚┌┘YįöŪķ

░l▒Ēįušō

ĄŪõø | ūóāį