10į┬ą┬Ž¹┘M╚┌┘Y27ā|Ż║╩│ŲĘ╚į╩Ūų„┴„Ż¼▓═ŠŲ’ŗ¤ßČ╚╔Ž╔²

│÷ŲĘ/┬ō╔╠ŠW

ū½╬─/╬─ę╗

▀^╚źę╗─ĻŻ¼ą┬Ž¹┘M┘ÉĄ└ėŁüĒ▀Mę╗▓ĮŠ«ćŖ╩ĮĄ─▒¼░lĪŻ┐¦Ę╚Īó├µ╩│Īó║µ▒║Īó▓Ķ’ŗĄ╚┘ÉĄ└ŽŲŲ┴╦═Č┘Y¤ß│▒Ż¼ė┐¼F│÷┴╦┤¾┼·ā׹ŃŲĘ┼ŲĪŻ

ō■┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─▓╗═Ļ╚½ĮyėŗŻ¼10į┬Ę▌ą┬Ž¹┘MŅIė“╣▓░l╔·44Ų╚┌┘Y╩┬╝■Ż¼╚┌┘Y┐éĮŅ~Į³27ā|į¬╚╦├±Ä┼(░┘╚fį¬╚╦├±Ä┼╚┌┘YęÄ─Żęį100╚fį¬ėŗŻ¼Ū¦╚fį¬╚╦├±Ä┼╚┌┘YęÄ─Żęį1000╚fį¬ėŗŻ¼ā|į¬╚╦├±Ä┼╚┌┘YęÄ─Żęį1ā|į¬ėŗŻ¼═ŌÄ┼Įø▀^ōQ╦ŃŻ¼╬┤┼¹┬Č╚┌┘YĮŅ~╬┤ėŗ╚ļŻ¼╚┌┘YĢrķgęį┼¹┬ČĢrķg×ķų„)ĪŻ

Łh▒╚Į±─Ļ9į┬57Ų│¼32ā|╚┌┘YŻ¼¤ošō╚┌┘YöĄ┴┐▀Ć╩ŪĮŅ~Š∙ėą╦∙Ž┬ĮĄĪŻ

╩│ŲĘĪó’ŗ┴Ž╚į╩Ūų„┴„Ż¼ŠŲ’ŗ¤ßČ╚╔Ž╔²

Å─╚┌┘YśIæBĘų▓╝üĒ┐┤Ż¼10į┬Ę▌╩│ŲĘ’ŗ┴ŽŅIė“╣▓░l╔·9Ų╚┌┘Y╩┬╝■Ż¼Łh▒╚8į┬ėą╦∙Ž┬ĮĄĪŻĄ½Ę┼į┌įōį┬üĒ┐┤Ż¼╚į╚╗╩Ū╚┌┘Yų„ę¬┘ÉĄ└ĪŻ

╝ÜĘųüĒ┐┤Ż¼╩│ŲĘ┘ÉĄ└ųąŻ¼╚┌┘Yų„ę¬ęįĮĪ┐ĄĪó╣”─▄ąį╩│ŲĘ×ķų„ĪŻ’ŗ┴ŽŅIė“Ż¼▓Ķ’ŗĄ─¤ßČ╚▀Mę╗▓ĮŽ┬ĮĄŻ¼▒Šį┬ų╗ėą1Ų╚┌┘YĪŻ

┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─į°Ęų╬÷Ż¼▓Ķ’ŗ╩Ūę╗éĆĄ═ķTÖæ╩ął÷Ż¼╚▌ęū▒╗Å═ųŲ║═Ę┬ųŲĪŻÅ─┤“Ę©╔ŽüĒ┐┤Ż¼╗∙▒Š▀Ć╩Ū╔ńĮ╗ŲĮ┼_ĘN▓▌Īó▒¼ŲĘę²┴„Ą─ĘĮ╩ĮŻ¼▓╗═¼ŲĘ┼Ųų«ķgĄ─ĖéĀÄ╚į╚╗Š█Į╣į┌═¼┘|╗»ĀIõN╔ŽĪŻį┌ąąśIį÷╦┘▓╗öÓĘ┼ŠÅĪóŲĘ┼ŲįĮüĒįĮ╝»ųąĪó╝ÜĘų┘ÉĄ└╩ął÷ęÄ─ŻĖ³╝ėąĪą═╗»Ą─«öŽ┬Ż¼▓Ķ’ŗŲĘ┼ŲéāėŁüĒĄ─╠¶æīóĢ■įĮüĒįĮ┤¾Ż¼╬┤üĒĄ─š¹║Ž╗“īó▀Mę╗▓Į╝ėäĪŻ¼▀@╗“įSę▓╩Ū┘Y▒ŠĮĄ£žĄ─ų„ę¬įŁę“ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼▒Šį┬ŠŲ’ŗŅIė“╬³Į▌^ČÓĪŻĮŁąĪ░ūŲņŽ┬ĮŁėøŠŲŪf½@Ą├ųžæcć°┘Y╠ß╣®Ą─10ā|į¬╚┌┘YŻ¼×ķ▒Šį┬ūŅĖ▀ę╗╣P╚┌┘YĪŻįō╚┌┘Yų„ę¬ė├ė┌╣®æ¬µ£Į©įO║═«aŲĘčą░lĪŻ

ŠŲ’ŗ╠žäe╩ŪĄ═Č╚ŠŲ╩ął÷Š▀ėąĖ▀├½└¹╠žš„Ż¼ėąę╗Č©Ą─╣®æ¬µ£╗∙ĄAĪŻ▓╗╔┘ŠĆ╔ŽŲĘ┼Ųį┌ĀIõNĖéĀÄ╔Ž╩«Ęų╝ż┴ęŻ¼ļSų°┴„┴┐│╔▒ŠįĮüĒįĮ┘FŻ¼ā╚ŠĒŽ┬Ą─ŠŲ’ŗŲĘ┼ŲąĶ꬚ęĄĮ═╗ć·ų«Ę©Ż¼░č─▄┴”═ČŽ“╣®æ¬µ£║═čą░lČ╦Ż¼╩Ū╬┤üĒ░lš╣Ą─æ¬ėąų«┴xĪŻ

Š═░ūŠŲ┤¾Ž¹┘M┘ÉĄ└üĒ┐┤Ż¼2022─ĻŪ░╚²╝ŠČ╚Ż¼░ūŠŲąąśIĄ³┤·╝ė╦┘Ż¼╩ął÷ĖéĀÄ╝ż┴ęŻ¼Ņ^▓┐░ūŠŲŲ¾śIļm╚╗śI┐āŽ“║├Ż¼Ą½ŽÓ▒╚ęį═∙į÷╦┘ėą╦∙Ę┼ŠÅĪŻ

¢|▌ĖūC╚»šJ×ķŻ¼Č╠Ų┌┐┤Ż¼░ūŠŲ░ÕēK╩▄╩ął÷ŪķŠwö_äėĖ³┤¾Ż¼Å─śI┐āüĒ┐┤Ż¼┤¾▓┐Ęų░ūŠŲ╣½╦ŠĄ┌╚²╝ŠČ╚śI┐āīŹ¼FĘĆĮĪį÷ķLŻ¼╗∙▒Š├µš├’@ĒgąįĪŻ╚ń╣¹║¾└mę▀Ūķ│÷¼F▀ģļHĖ─╔Ų╣š³cŻ¼ŅAėŗ░ūŠŲŽ¹┘Mł÷Š░īóĻæ└m╗ųÅ═Ż¼ąĶŪ¾ėą═¹Å═╠K╗ž┼»ĪŻ

┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─šJ×ķŻ¼ųąć°░ūŠŲąąśI▀M╚ļ┴╦ęį╬─╗»Īó«aģ^×ķ┤·▒ĒĄ─ŲĘ┼Ų┼cŲĘ┘|Ģr┤·Ż¼░ūŠŲŲĘ┼ŲĮYśŗš²į┌Ęų╗»Ż¼Ž¹┘Mš▀ę▓Ė³╝ėūóųžąįār▒╚Ż¼Ņ^▓┐ŠŲŲ¾║═╝ÜĘų┘ÉĄ└ŲĘ┼Ųę└╚╗Š▀ėąų°ÅVķ¤Ą─░lš╣╩ął÷Ż¼Č°Ė▀Č╦ŲĘ┼Ųīó╚šęµ═╣’@ęńār─▄┴”ĪŻ

čė└męį═∙æBä▌Ż¼▓═’ŗĪó╔·╗ŅĘĮ╩ĮĪóą┬┴Ń╩█ŅIė“Š∙╩š½@┴╦▓╗═¼│╠Č╚Ą─╚┌┘YŻ¼īÖ╬’┘ÉĄ└╚┌┘Y▒Ż│ųą┬│ŻæBĪŻ

╚ńĮ±Ż¼īÖ╬’┼Ń░ķęč│╔×ķę╗┤¾äéąĶŻ¼īÖ╬’ĮøØ·«aśIęÄ─Żę▓╚šęµöU┤¾Ż¼╔Žė╬ų„ę¬░³└©┴╦┘Å┘IĪóŅIBĪó╩│Īó╦▐Īóė├Ż¼Ž┬ė╬ät░³└©┴╦┤·BĪó═ą▀\ĪóīżīÖĪó├└╚▌ĪóŖ╩śĘĪóÜøįߥ╚ČÓĘĮ├µĪŻ▒Šį┬Ż¼ųŪ─▄Bžłą┬╝ęļŖŲĘ┼ŲUnipalėą┼ŃīÖ╬’║═īÖ╬’╔·╗ŅĘĮ╩ĮŲĘ┼Ų╬┤┐©VetreskaŠ∙½@Ą├▀^ā|╚┌┘YĪŻ

▒Šį┬Ż¼▓═’ŗŅIė“╚į╚╗¤ßČ╚▓╗£pŻ¼╣▓ėą7╝ęŲĘ┼Ų½@Ą├╚┌┘YĪŻąĪ│įĪóŅAųŲ▓╦ĪóĖŌ³cĪó¹u╬ČĄ╚╝ÜĘųŅIė“╩š½@▓╗╔┘╚┌┘YĪŻ

┘Y▒Š╚įęįŲ½Ž“įńŲ┌ĒŚ─┐×ķų„

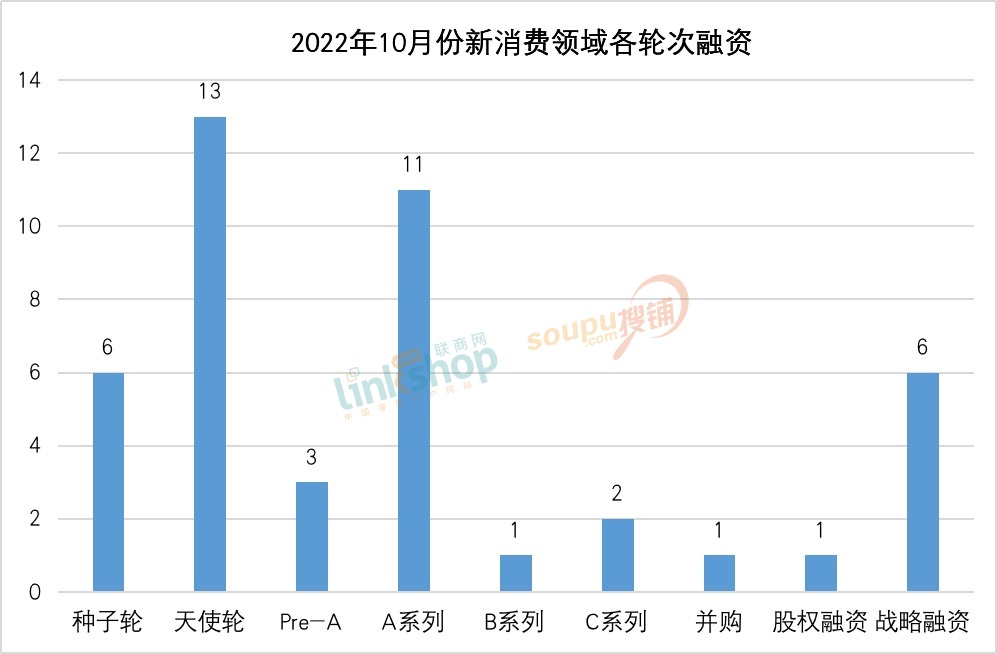

Å─╚┌┘Y▌å┤╬üĒ┐┤Ż¼10į┬╚┌┘Yų„ę¬╝»ųąį┌ĘNūė▌åĪó╠ņ╩╣▌åļAČ╬Ż¼ĘNūė▌å┼c╠ņ╩╣▌å╣▓ėŗ19Ų╚┌┘YŻ¼š╝▒╚▀_43%ĪŻAŽĄ┴ą▌å┤╬14ŲŻ¼BŽĄ┴ą╚┌┘Y1ŲŻ¼CŽĄ┴ą╚┌┘Y2ŲŻ¼æ┬į╚┌┘Y6ŲŻ¼ų„ę¬╝»ųąį┌╩│ŲĘ’ŗ┴ŽĪó╔·╗ŅĘĮ╩ĮĪó▓═’ŗĄ╚ŅIė“ĪŻ

Č■╩ųĢr╔ąļŖ╔╠ŲĮ┼_╝t▓╝┴ų═Ļ│╔2000╚f├└ĮB+▌å╚┌┘YŻ¼▒Š▌å╚┌┘Yė╔─│ų°├¹├└į¬─Ė╗∙Į║═╚š▒ŠūŅ┤¾Ą─╚╦┴”┘Yį┤║═╗ź┬ōŠW╣½╦ŠRecruitŅI═ČŻ¼Š┼║Žäō═ČĪóåó├„äō═ČĖ·═ČĪŻ╝t▓╝┴ųäō┴óė┌2017─ĻŻ¼═©▀^C2B2CĄ──Ż╩ĮüĒŪą╚ļČ■╩ųĢr╔ąĮ╗ęūĪŻäō╩╝╚╦ąņ▐▒▒Ē╩ŠŻ¼Å─ė├æ¶┴┐╝ēĪóŲĮ┼_GMVĄ╚Ė„éĆŠSČ╚üĒ┐┤Ż¼ŲĮ┼_į┌Į³░ļ─Ļā╚īŹ¼F┴╦5▒ČĄ─┐ņ╦┘į÷ķLĪŻ

ėąéĆÖCŲ„╚╦ėąŽ▐╣½╦Š═Ļ│╔ė╔┤¾Ń`┘Y▒ŠŅI═ČĄ─öĄā|į¬C1▌å╚┌┘YŻ¼įō╣½╦ŠīŻūóė┌╔·╗ŅĪóŽ¹┘MĄ╚Å═ļsł÷Š░Ą─╔╠ė├ÖCŲ„╚╦ŅIė“ĪŻ

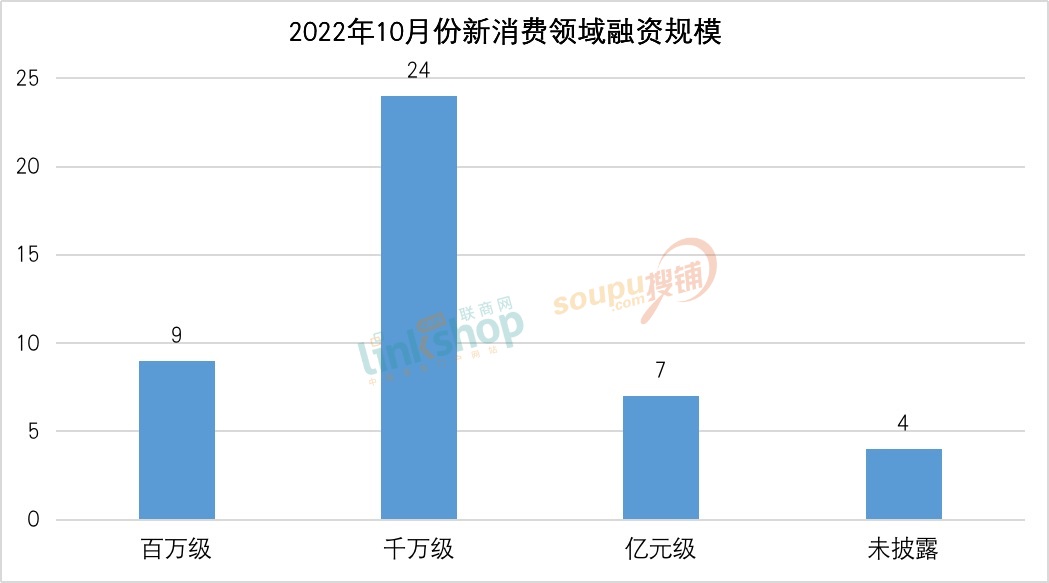

╚┌┘YęÄ─ŻĘĮ├µŻ¼įōį┬╚┌┘YęįŪ¦╚f╝ē×ķų„Ż¼▀_ĄĮ24ŲŻ¼š╝▒╚55%ĪŻŠoļSŲõ║¾Ą─╩Ū░┘╚f╝ē╚┌┘YŻ¼▀_ĄĮ9ŲŻ¼š╝▒╚20%Ż¼░┘╚f╝ē╚┌┘YČÓ╝»ųąį┌╠ņ╩╣▌å║═ĘNūė▌åŻ¼ČÓ×ķųąąĪŲĘ┼ŲĪŻ┤¾┴┐┘YĮČ╝═ČŽ“┴╦Ė³Š▀ėąķLŲ┌ārųĄĄ─Ņ^▓┐ŲĘ┼ŲųąĪŻ

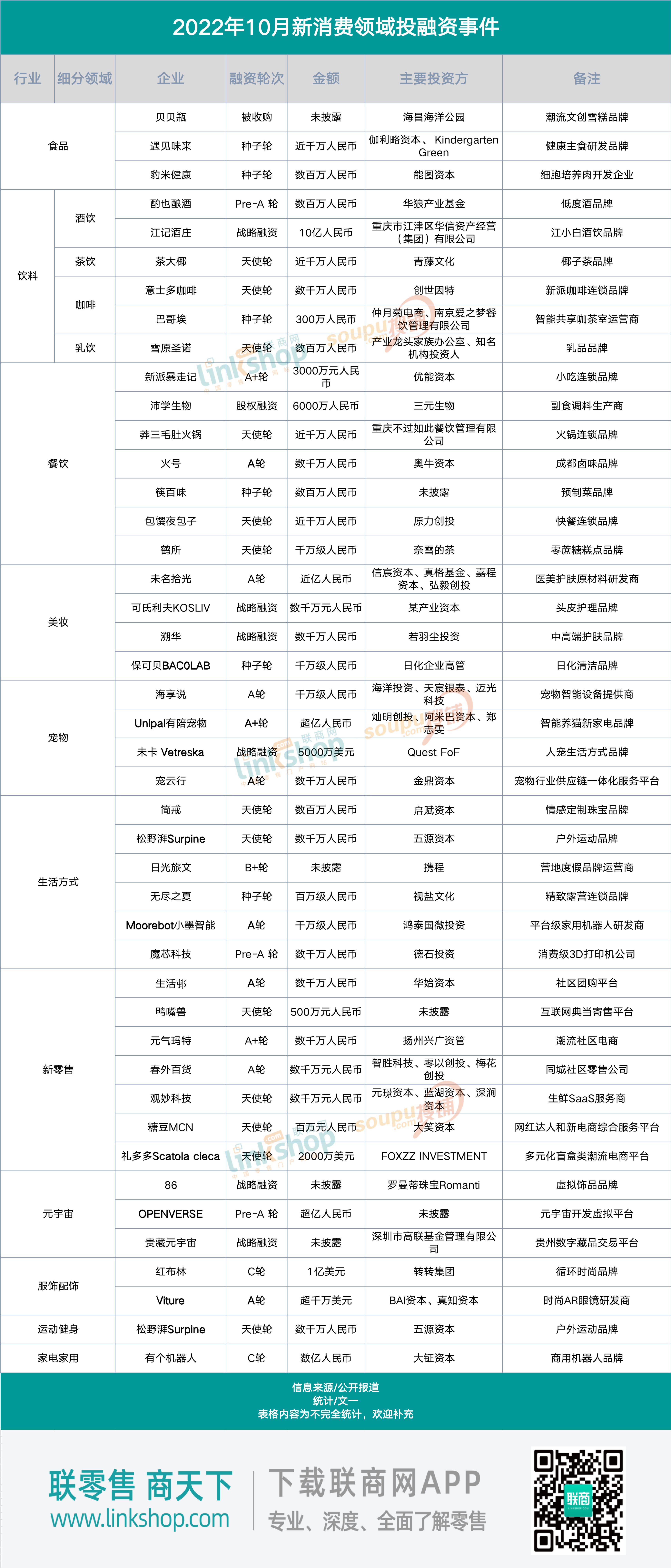

▒Šį┬Ż¼ā|į¬╝ē╚┌┘Y╣▓7ŲŻ¼ų„ę¬╝»ųąį┌├└ŖyĪóīÖ╬’Īóį¬ėŅųµĄ╚ŅIė“ĪŻ

ĮYšZ

š¹¾wüĒ┐┤Ż¼Ž¹┘M╩ął÷╚į╚╗ė÷└õĪŻ

Ū░ā╔─ĻŻ¼ę└┐┐ęŲäė╗ź┬ōŠWĪóā╚╚▌ĀIõNĪóĘN▓▌ęį╝░ų▒▓źŲĮ┼_ĦüĒĄ─╝t└¹Ą╚Ż¼▓╗╔┘ą┬Ž¹┘MŲĘ┼Ųį┌śOČ╠Ą─Ģrķgā╚▒ŃīŹ¼F┴╦╩«ā|╝ēĪó░┘ā|╝ē╣└ųĄĪŻ▓╗▀^Ż¼ļSų°╝t└¹Ž¹╩┼Ż¼į┌½@┐═│╔▒ŠįĮüĒįĮĖ▀Ż¼ROI│ų└mū▀Ą═ų«Ž┬Ż¼╚▒Ę”┴╝ąįį÷ķL┬ĘÅĮĄ─ŲĘ┼Ųéā│╔×ķ┴╦┘Y▒ŠĄ─ĀC╩ų╔Įė¾ĪŻ

į┌┘Y▒ŠĘ┼ŠÅŻ¼╩ął÷ŁhŠ│╝ż┴ęūā╗»ų«Ž┬Ż¼ą┬Ž¹┘MŲĘ┼ŲąĶę¬ū÷║├ĮĄ▒Šį÷ą¦ĪŻ

ķLŲ┌üĒ┐┤Ż¼ū„×ķ└ŁäėĮøØ·Ą─╚²±{±R▄ćų«ę╗Ż¼Ž¹┘M╚į╚╗ėąų°▌^┤¾į÷ķL┐šķgŻ¼Č°ŲĘ┼ŲéāąĶę¬Į©┴óŲūį╔ĒĖéĀÄ▒┌ēŠŻ¼äōįņķLŲ┌ārųĄĪŻ

ĖĮŻ║2022─Ļ10į┬Ę▌ą┬Ž¹┘MŲĘ┼Ų╚┌┘YįöŪķ

░l▒Ēįušō

ĄŪõø | ūóāį