║ŻĄūōŲÅłė┬╝┤īó╩š½@Ą┌╚²éĆ(g©©)IPO

üĒ(l©ói)į┤/║ą’łžö(c©ói)Įø(j©®ng)

ū½╬─/äóąŪųŠ

ŠÄ▌ŗ/Å®’w

12į┬9╚šŻ¼║ŻĄūōŲ║Ż═ŌśI(y©©)äš(w©┤)▀\(y©┤n)ĀI(y©¬ng)ų„¾w╠ž║Żć°(gu©«)ļH┐ž╣╔ėąŽ▐╣½╦ŠŻ©ęįŽ┬║å(ji©Żn)ĘQ(ch©źng)Ī░╠ž║Żć°(gu©«)ļHĪ▒Ż®═©▀^(gu©░)Ė█Į╗╦∙±÷ėŹŻ¼ŠÓļx╔Ž╩ąāH┼RķT(m©”n)ę╗─_ĪŻ

║ŻĄūōŲŲņŽ┬Ą─¬Ü(d©▓)╝ęĄū┴Ž╣®æ¬(y©®ng)╔╠ŅU║Żć°(gu©«)ļH2016─Ļ╔Ž╩ąŻ¼║ŻĄūōŲ2018─ĻĄŪĻæĖ█╣╔Ż¼╝ė╔Ž┤╦┤╬═©▀^(gu©░)±÷ėŹĄ─╠ž║Żć°(gu©«)ļHŻ¼ę╗éĆ(g©©)╗ÕüĄĻĪ░▓Ī▒│÷┴╦╚²╝ę╔Ž╩ą╣½╦ŠĪŻ

Ą½┼cā╔éĆ(g©©)ęčĮø(j©®ng)╔Ž╩ąĄ─└Ž┤¾Ėń▓╗═¼Ż¼╠ž║Żć°(gu©«)ļHĄ─╔Ž╩ąĄ═š{(di©żo)Č°╠žäeĪŻ╦³ęįĮķĮBą╬╩Įį┌ŽŃĖ█ų„░Õ╔Ž╩ąŻ¼▓╗╔µ╝░╚┌┘YŻ¼ę▓Š═╩Ī╚ź┴╦░l(f©Ī)ąąą┬╣╔Īó┬Ęč▌┼õ╩█Ą╚┴„│╠Łh(hu©ón)╣Ø(ji©”)ĪŻ

┤╦═ŌŻ¼12į┬5╚š║ŻĄūōŲ░l(f©Ī)▓╝╣½ĖµĘQ(ch©źng)Ż¼ČŁ╩┬Ģ■(hu©¼)┐╝æ]ą¹▓╝ęįīŹ(sh©¬)╬’Ęų┼╔ĘĮ╩ĮŻ¼ėąŚl╝■┼╔░l(f©Ī)įō╣½╦ŠīóėąÖÓ(qu©ón)ōĒėąĄ─╦∙ėą╠ž║Żć°(gu©«)ļH╣╔Ę▌Ż¼š╝ė┌Ęų┼╔Ģr(sh©¬)╠ž║Żć°(gu©«)ļH╚½▓┐ęč░l(f©Ī)ąą╣╔▒ŠĄ─90%ĪŻ▀@ęŌ╬Čų°Ż¼Ęų▓═Ļ│╔║¾Ż¼║ŻĄūōŲīó▓╗į┘▒Ż┴¶╠ž║Żć°(gu©«)ļHĄ─╚╬║╬ÖÓ(qu©ón)굯¼╠ž║Żć°(gu©«)ļHīó▓╗į┘×ķ║ŻĄūōŲĄ─ĖĮī┘╣½╦ŠĪŻÅłė┬Īó╩µŲ╝Ę“ŗDŻ¼▀B═¼ZY NP LTDĪóSP NP LTD╝░NP United Holding Ltdīó└^└m(x©┤)│╔×ķ╣½╦Š┐ž╣╔╣╔¢|ĪŻ

ī”(du©¼)ė┌Ęų▓╔Ž╩ąŻ¼║ŻĄūōŲį°▒Ē╩ŠŻ║Ęų▓┐╔╩╣╠ž║Żć°(gu©«)ļHśI(y©©)äš(w©┤)║═║ŻĄūōŲŲõėÓśI(y©©)äš(w©┤)į┌Ė„ūįĄžė“ĘČć·ā╚(n©©i)½@Ą├Ė³║├Ą─░l(f©Ī)š╣Ż¼ūīĖ„ūįĄ─▀\(y©┤n)ĀI(y©¬ng)╣▄└ĒłF(tu©ón)ĻĀ(du©¼)Ė³Ė▀ą¦╣▄└ĒŻ¼īŻ(zhu©Īn)ūóĖ„ūįśI(y©©)äš(w©┤)Ż¼▓óį┌ę╗éĆ(g©©)¬Ü(d©▓)┴óĄ─╔Ž╩ąŲĮ┼_(t©ói)╔Ž«a(ch©Żn)╔·╬┤üĒ(l©ói)Ą─į÷ųĄ╩šęµĪŻ

▓Ą¶╠ØōpĄ─║Ż═Ō░ÕēKŻ¼ę▓ėąų·ė┌Įo║ŻĄūōŲĪ░£pžō(f©┤)Ī▒ĪŻō■(j©┤)šą╣╔Ģ°(sh©▒)öĄ(sh©┤)ō■(j©┤)Ż¼2019─Ļų┴2022─Ļ╔Ž░ļ─ĻŻ¼╠ž║Żć°(gu©«)ļHā¶╠ØōpĘųäe×ķ0.33ā|├└į¬Īó0.53ā|├└į¬Īó1.51ā|├└į¬║═0.56ā|├└į¬ĪŻ╚²─ĻČÓęįüĒ(l©ói)Ż¼╠ž║Żć°(gu©«)ļH│ų└m(x©┤)╠ØōpŻ¼ę╗Č©│╠Č╚╔Ž═Ž└█┴╦║ŻĄūōŲĄ─śI(y©©)┐ā(j©®)ĪŻ

│²┴╦Ė─╔Ų║ŻĄūōŲų„¾wĄ─śI(y©©)┐ā(j©®)▒Ē¼F(xi©żn)Ż¼īó╠ž║Żć°(gu©«)ļH╣╔Ų▒īŹ(sh©¬)╬’┼╔░l(f©Ī)Įo╣╔¢|Ż¼ę▓─▄ę╗Č©│╠Č╚╔Ž░▓ōß┤╦Ū░├╔╩▄ōp╩¦Ą─═Č┘Yš▀ĪŻĮžų┴12į┬13╚š╩š▒P(p©ón)Ż¼║ŻĄūōŲ╣╔ār(ji©ż)21.25Ė█į¬Ż¼▌^2021─Ļ│§85.78Ė█į¬Ą─Ė▀³c(di©Żn)Ž┬Ą°│¼Ų▀│╔ĪŻ

ļSų°║Ż═Ōę▀Ūķ┌ģė┌ŲĮĘĆ(w©¦n)Ż¼Į±─Ļ╔Ž░ļ─Ļ╠ž║Żć°(gu©«)ļHĀI(y©¬ng)╩š▀_(d©ó)ĄĮ2.46ā|├└į¬Ż¼▌^╚ź─Ļ═¼Ų┌Ą─1.35ā|├└į¬ĮėĮ³ĘŁ▒ČŻ╗ĘŁ┼_(t©ói)┬╩ę▓Å─2020─ĻĄ─2.4┤╬/╠ņĪó2021─ĻĄ─2.1┤╬/╠ņ╗ž╔²ĄĮĮ±─Ļ╔Ž░ļ─ĻĄ─3.0┤╬/╠ņĪŻ║Ż═ŌśI(y©©)äš(w©┤)Ą─Å═(f©┤)╠KŪ·ŠĆŻ¼¤o(w©▓)ę╔×ķ╩ął÷(ch©Żng)ė^▓ņ║ŻĄūōŲć°(gu©«)ā╚(n©©i)śI(y©©)äš(w©┤)ū▀ä▌(sh©¼)╠ß╣®┴╦śė░ÕĪŻ

│²┤╦ų«═ŌŻ¼║ŻĄūōŲĄ─öU(ku©░)Åł▓▀┬įę▓į┌Ū─╚╗Ė─ūāĪŻ

Ė∙ō■(j©┤)šą╣╔Ģ°(sh©▒)Ż¼╠ž║Żć°(gu©«)ļHęčė┌2022─Ļ10į┬╩š┘Å(g©░u)Hao Noodle and Tea Holdings Inc.Ż©ĪĖHN& THoldingsĪ╣Ż®80%ęč░l(f©Ī)ąą╝░░l(f©Ī)ąąį┌═ŌŲš═©╣╔ĪŻō■(j©┤)┴╦ĮŌŻ¼HN&T Holdingsį┌╝~╝sĮø(j©®ng)ĀI(y©¬ng)ā╔╝ę├¹×ķĪĖHao NoodleĪ╣╝░ĪĖHao Noodle and Teaby Madam ZhuĪ»sKitchenĪ╣Ą─▓═ÅdŻ¼╠ß╣®▌p╩│Īó’ŗ┴Ž╝░ŠŲŅÉ(l©©i)ĪŻ

Å─2019─ĻĘ┼│÷Ž¹Žóķ_(k©Īi)╩╝Ż¼▀@ł÷(ch©Żng)╩š┘Å(g©░u)│ų└m(x©┤)┴╦š¹š¹ā╔─ĻĪŻÅ─Ī░▓▓▓Ī▒ĄĮĪ░┘I(m©Żi)┘I(m©Żi)┘I(m©Żi)Ī▒Ż¼║ŻĄūōŲīżŪ¾ė├ą┬Ą─ĘĮ╩ĮöU(ku©░)š╣╔╠śI(y©©)░µłDŻ¼ą¦╣¹╚ń║╬ųĄĄ├Ų┌┤²ĪŻ

01

┼cć°(gu©«)ā╚(n©©i)Ą─┤¾├µĘeķ]ĄĻ▓╗═¼Ż¼╝┤╩╣╩Ūę▀ŪķŲ┌ķgŻ¼║ŻĄūōŲį┌║Ż═Ō╩ął÷(ch©Żng)╚į╚╗┤¾¾w▒Ż│ųų°Ė▀╦┘öU(ku©░)ÅłĄ─æB(t©żi)ä▌(sh©¼)ĪŻ

Å─2012─Ļį┌ą┬╝ėŲ┬ķ_(k©Īi)įO(sh©©)╩ū╝ę║Ż═Ō▓═ÅdęįüĒ(l©ói)Ż¼Įžų┴─┐Ū░Ż¼║ŻĄūōŲęčį┌╦─┤¾ų▐11éĆ(g©©)ć°(gu©«)╝ęķ_(k©Īi)įO(sh©©)110╝ę▓═ÅdĪŻĄ½║ŻĄūōŲ║Ż═ŌĄĻ├µį÷ķL(zh©Żng)▓óĘŪä“╦┘Ż¼Įžų┴2018─ĻĄūŻ¼║ŻĄūōŲį┌ć°(gu©«)═ŌāHėą23╝ęķT(m©”n)ĄĻŻ¼Į^┤¾ČÓöĄ(sh©┤)ķT(m©”n)ĄĻ╩Ūį┌2019─Ļęį║¾ķ_(k©Īi)ÅłĪŻ

║ŻĄūōŲą┬╝ėŲ┬ĘųĄĻ

Ė▀╦┘öU(ku©░)ÅłęŌ╬Čų°│╔▒ŠĄ─┤¾Ę∙╔ŽØqĪŻ║Ż═Ōķ_(k©Īi)ĄĻĄ─Ū░Ų┌│╔▒Š║═│ų└m(x©┤)Įø(j©®ng)ĀI(y©¬ng)Ą─│╔▒ŠČ╝╩«ĘųĖ▀░║Ż¼ō■(j©┤)šą╣╔Ģ°(sh©▒)öĄ(sh©┤)ō■(j©┤)Ż¼2021─Ļ╠ž║Żć°(gu©«)ļHĖ„ĒŚ(xi©żng)│╔▒Š╝░ķ_(k©Īi)ų¦Ą─┐é║═▀_(d©ó)ĄĮ┴╦4.08ā|├└į¬Ż¼═¼▒╚į÷╝ė┴╦43%ĪŻ

▀@ą®═Č╚ļę▓Įo║ŻĄūōŲĦüĒ(l©ói)┴╦Ė³ČÓ╣╠Č©┘Y«a(ch©Żn)Ż¼į┌ę╗Č©│╠Č╚╔ŽöDš╝┴╦─Ė╣½╦ŠĄ─┴„äė(d©░ng)┘YĮŻ¼│╔×ķ╚ńĮ±Ęų▓╔Ž╩ąĄ─äė(d©░ng)ę“ų«ę╗ĪŻžö(c©ói)ł¾(b©żo)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2021─ĻŻ¼║ŻĄūōŲ║Ż═Ō╩š╚ļš╝┐é╩š╚ļ▒╚ųž▀_(d©ó)ĄĮ7.18%Ż¼▀@ę╗öĄ(sh©┤)ō■(j©┤)į┌Į±─Ļ╔Ž░ļ─Ļ╠ß╔²ĄĮ12.4%Ż¼╚╗Č°ĘŪ┴„äė(d©░ng)┘Y«a(ch©Żn)š╝▒╚ģs│¼▀^(gu©░)20%ĪŻ

Š▀¾wüĒ(l©ói)┐┤Ż¼╠ž║Żć°(gu©«)ļHį┌üåų▐├┐╝ę▓═Ådķ_(k©Īi)śI(y©©)Ū░│╔▒Šąįų¦│÷Įķė┌17~40╚f(w©żn)├└į¬Ż¼Č°┘Y▒Šąįų¦│÷ę╗░ŃĮķė┌140~300╚f(w©żn)├└į¬Ż¼į┌üåų▐├┐╝ę║Ż═Ō▓═ÅdĄ─═Č╚ļį┌157-340╚f(w©żn)├└į¬ų«ķgŻ©╝s║Ž976-2372╚f(w©żn)╚╦├±Ä┼Ż®ĪŻČ°į┌ÜW├└ć°(gu©«)╝ęŻ¼▀@ę╗│╔▒Š┐╔─▄Ė³Ė▀ĪŻ

┤╦═ŌŻ¼ęčĀI(y©¬ng)śI(y©©)▓═ÅdĄ─│╔▒ŠĮY(ji©”)śŗ(g©░u)ę▓║═ć°(gu©«)ā╚(n©©i)ėą╦∙▓╗═¼ĪŻ║ŻĄūōŲĄ─│╔▒ŠĮY(ji©”)śŗ(g©░u)ųąŻ¼įŁ▓─┴Ž╝░ęū║─ŲĘš╝╦─│╔ū¾ėęŻ¼åT╣ż│╔▒Š┤╬ų«Ż¼š╝▒╚35%ū¾ėęŻ╗Č°╠ž║Żć°(gu©«)ļHät═Ļ╚½ŽÓĘ┤Ż¼åT╣ż│╔▒Šų¦│÷▀_(d©ó)ĄĮ45%Ż¼įŁ▓─┴Ž╝░ęū║─ŲĘų¦│÷į┌35%ū¾ėęĪŻ

║Ż═ŌĮø(j©®ng)ĀI(y©¬ng)│╔▒ŠĖ▀Ż¼Ą½ŽÓæ¬(y©®ng)Ą─┐═å╬ār(ji©ż)Ė³Ė▀Ż¼└Ēšō╔Žå╬ĄĻ└¹ØÖ(r©┤n)╠ņ╗©░Õę▓Š═Ė³Ė▀ĪŻ2019─Ļ╠ž║Żć°(gu©«)ļH║Ż═Ō▓═Ådå╬ĄĻ╚šŠ∙╩š╚ļ▀_(d©ó)ĄĮ2.08╚f(w©żn)├└į¬Ż¼╝s║Ž╚╦├±Ä┼14╚f(w©żn)į¬Ż¼▀h(yu©Żn)│¼«ö(d©Īng)Ģr(sh©¬)║ŻĄūōŲ┐é¾wå╬ĄĻ╚šŠ∙9.26╚f(w©żn)į¬Ą─╦«ŲĮĪŻĄ½╩▄ę▀ŪķĄ╚ę“╦žė░ĒæŻ¼▀@ę╗öĄ(sh©┤)ō■(j©┤)į┌Į±─Ļ╔Ž░ļ─Ļ╗ž┬õĄĮ1.42╚f(w©żn)├└į¬Ż¼╝s║Ž╚╦├±Ä┼10╚f(w©żn)į¬ĪŻ

’@╚╗Ż¼┐┤ŲüĒ(l©ói)Øō┴”Š▐┤¾Ą─║Ż═ŌśI(y©©)äš(w©┤)╚įį┌╗ųÅ═(f©┤)ļAČ╬Ż¼ļyęį×ķ«ö(d©Īng)Ž┬Ą─║ŻĄūōŲį÷╝ė┴┴³c(di©Żn)Ż¼ė»└¹Ė³╩Ū▀b▀b¤o(w©▓)Ų┌Ż¼äāļx│÷╚ź─▄ē“Ä═ų·║ŻĄūōŲų„¾wĪ░£pžō(f©┤)Ī▒ĪŻ

┤╦═ŌŻ¼ā╚(n©©i)Ąž║═║Ż═Ō▓═Ådį┌Įø(j©®ng)ĀI(y©¬ng)╣▄└ĒĄ╚ĘĮ├µČ╝┤µį┌▓╗ąĪĄ─▓Ņ«ÉŻ¼▀@ę▓╩Ū║ŻĄūōŲīóŲõĘų▓╔Ž╩ąĄ─äė(d©░ng)┴”ų«ę╗ĪŻ

02

ć·└@ų„śI(y©©)Ęų▓│╔╩ņśI(y©©)äš(w©┤)Ż¼ę╗ų▒╩Ū║ŻĄūōŲĮĄĄ═╣½╦Šžö(c©ói)äš(w©┤)ē║┴”║═╝ėÅŖ(qi©óng)╣▄└ĒĄ─æTė├╩ųČ╬ĪŻ

įńį┌2005─ĻŻ¼║ŻĄūōŲŠ═│╔┴ó┴╦│╔Č╝Ęų╣½╦ŠŻ¼īŻ(zhu©Īn)ķT(m©”n)Å─╩┬╗ÕüĄū┴Ž╔·«a(ch©Żn)Ż¼Č°ļSų°║ŻĄūōŲĄ─╔·ęŌįĮū÷įĮ┤¾Ż¼å╬╩ŪĄū┴Ž╔·ęŌŠ═ęč│╔×ķę╗éĆ(g©©)²ŗ╚╗┤¾╬’ĪŻė┌╩Ūį┌2014─ĻŻ¼ŽÓĻP(gu©Īn)Ęų▓ķ_(k©Īi)╩╝åóäė(d©░ng)Ż¼Åłė┬═©▀^(gu©░)ę╗ŽĄ┴ą▓┘ū„Ż¼īó▀@ēKśI(y©©)äš(w©┤)ūó╚ļŠ│═Ō╔Ž╩ą╣½╦ŠŻ¼▓óį┌2016─Ļ7į┬13╚šŻ¼│╔╣”į┌Ė█Į╗╦∙Æņ┼ŲŻ¼╩Ū×ķÅłė┬Ą─Ą┌ę╗╝ę╔Ž╩ą╣½╦ŠŅU║Żć°(gu©«)ļHĪŻ

▀@ę╗▓┘ū„╝╚Ä═ų·Ė▀╦┘öU(ku©░)ÅłĄ─║ŻĄūōŲąČŽ┬┴╦ę╗éĆ(g©©)░³ĖżŻ¼─▄ē“▌pčb╔ŽĻćŻ¼ŅU║Ż¬Ü(d©▓)┴ó▀\(y©┤n)ĀI(y©¬ng)ę▓─▄į┌╩ął÷(ch©Żng)╔Ž─╝╝»Ė³ČÓ┘YĮĪŻ

╩▄ĄĮŅU║Ż│╔╣”Ęų▓Ą─╣─╬ĶŻ¼2014─ĻŲŻ¼║ŻĄūōŲīóĖ³ČÓ░ÕēKå╬¬Ü(d©▓)▓ĘųŻ¼│╔┴ó╣½╦ŠŻ¼░³└©žō(f©┤)ž¤(z©”)╗Õü╩│▓─ūį▓╔║══Ō┘Å(g©░u)Ą╚Ę■äš(w©┤)Ą─╩±║ŻĪóžō(f©┤)ž¤(z©”)╚╦┴”┘Yį┤Ą─╬ó║Żū╔įā(x©▓n)Ą╚ĪŻŠ═▀BķT(m©”n)ĄĻčbą▐Ż¼║ŻĄūōŲę▓╩ŪĪ░Ę╩╦«▓╗┴„═Ō╚╦╠’Ī▒Ż¼īóśI(y©©)äš(w©┤)Į╗Įo┴╦ūį╝ęĄ─ŲĘ┼Ų╩±ĒŹ¢|ĘĮĪŻ

Åłė┬▀@╠ūĪ░▓▓▓Ī▒æ(zh©żn)┬įĄ─ā×(y©Łu)³c(di©Żn)’@Č°ęūęŖ(ji©żn)Ż║īóĖ„éĆ(g©©)░ÕēKśI(y©©)äš(w©┤)¬Ü(d©▓)┴óŻ¼ėąų·ė┌ŲĘ┼ŲĄ─ęÄ(gu©®)─Ż╗»Īóś╦(bi©Īo)£╩(zh©│n)╗»Ż¼ę▓─▄į┌┘Y▒Š╩ął÷(ch©Żng)╔Ž└¹ęµūŅ┤¾╗»Ż¼ÄpĘÕĢr(sh©¬)Ų┌Ż¼āHŅU║Żć°(gu©«)ļHę╗╝ęŻ¼╩ąųĄ▒Ń═╗ŲŲ1000ā|Ė█Ä┼ĪŻ

Ą½▀@╠ū─Ż╩ĮĄ─╚▒³c(di©Żn)═¼śė├„’@Ż¼Ė„░ÕēKĘų▓¬Ü(d©▓)┴óŻ¼▒Š┘|(zh©¼)╔Ž╩Ūć·└@║ŻĄūōŲ▀@éĆ(g©©)ŲĘ┼Ų┐vŽ“═┌Š“Ż¼Ė„╝ę╣½╦Šę╗śsŠŃśsę╗ōpŠŃōpĪŻ▀^(gu©░)╚ź╚²─Ļ└’Ż¼ŅU║Żć°(gu©«)ļH╣╔ār(ji©ż)║═║ŻĄūōŲš¹¾wū▀ä▌(sh©¼)╗∙▒Šę╗ų┬Ż¼Įžų┴12į┬13╚š╩š▒P(p©ón)Ż¼║ŻĄūōŲ╩ąųĄ1184.48ā|Ė█į¬Ż¼ŅU║Żć°(gu©«)ļH╩ąųĄ274.29ā|Ė█į¬ĪŻ

║ŻĄūōŲ║═ŅU║Ż╣╔ār(ji©ż)Ą═├įŻ¼ę╗▓┐ĘųįŁę“į┌ė┌ę▀ŪķĘ┤Å═(f©┤)ī”(du©¼)▓═’ŗąąśI(y©©)Ą─ė░ĒæĪŻ▓╗╣Ō╩Ū║ŻĄūōŲŻ¼▀╚▓Ė▀╚▓ĖĪóōŲ═§Ą╚Ėé(j©¼ng)ĀÄ(zh©źng)ī”(du©¼)╩ųį┌ę▀ŪķŲ┌ķgĘŁ┼_(t©ói)┬╩Č╝öÓč┬╩ĮŽ┬Ą°ĪŻĄ½│²┤╦ų«═ŌŻ¼Åłė┬ī”(du©¼)ę▀Ūķą╬ä▌(sh©¼)Ą─Õe(cu©░)š`┼ąöÓŻ¼ę▓╩Ū┴Ņ║ŻĄūōŲį¬?d©▓)Ō┤¾é¹Ą─ųžę¬įŁę“Ī?/p>

║ŻĄūōŲūį2019─ĻŲīŹ(sh©¬)ąąöU(ku©░)Åłæ(zh©żn)┬įŻ¼ę▀Ūķ║¾Ė³╩Ū─µä▌(sh©¼)Ī░│ŁĄūĪ▒ķ_(k©Īi)ĄĻĪŻÅłė┬▀@ę╗øQ▓▀Įo║ŻĄūōŲĦüĒ(l©ói)┴╦ĀI(y©¬ng)╩šį÷ķL(zh©Żng)Ą─═¼Ģr(sh©¬)Ż¼ĘŁ┼_(t©ói)┬╩Īóā¶└¹ØÖ(r©┤n)Įė▀BŽ┬Ą°Ż¼Ž▌╚ļ╠Øōp╬ŻÖC(j©®)Ą─║ŻĄūōŲ▓╗Ą├▓╗īŹ(sh©¬)╩®╩š┐sæ(zh©żn)┬įŻ¼ķ_(k©Īi)š╣Ī░ū──Š°B(ni©Żo)ėŗ(j©¼)äØĪ▒Ż¼ĻP(gu©Īn)═Ż╠ØōpķT(m©”n)ĄĻĪŻ│ąšJ(r©©n)š`┼ą┴╦ę▀Ūķ┌ģä▌(sh©¼)Ą─Åłė┬Ż¼▀Ćė┌Į±─Ļ3į┬ąČ╚╬║ŻĄūōŲCEOę╗┬ÜŻ¼ė╔ŚŅ¹ÉŠĻĮė╚╬ĪŻ

ę╗ŽĄ┴ąäė(d©░ng)ū„Ž┬Ż¼║ŻĄūōŲŪķørėą╦∙Ė─╔ŲŻ¼Ą½ŠÓļx╗ųÅ═(f©┤)į¬?d©▓)Ō▀Ć║▄▀b▀h(yu©Żn)ĪŻ

Į±─Ļ8į┬Ż¼║ŻĄūōŲ░l(f©Ī)▓╝ŚŅ¹ÉŠĻ╔Ž╚╬║¾╩ūĘ▌░ļ─Ļł¾(b©żo)ĪŻžö(c©ói)ł¾(b©żo)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼╩▄ę▀Ūķ║═Ī░ū──Š°B(ni©Żo)ėŗ(j©¼)äØĪ▒ė░ĒæŻ¼Į±─Ļ╔Ž░ļ─ĻŻ¼║ŻĄūōŲĀI(y©¬ng)╩š═¼▒╚£p╔┘16.57%Ż¼ā¶╠Øōp2.67ā|į¬Ż¼╔Ž─Ļ═¼Ų┌ā¶└¹ØÖ(r©┤n)×ķ9650╚f(w©żn)į¬ĪŻ

į┌▀@ĘNŪķørŽ┬Ż¼äāļx│ų└m(x©┤)╠ØōpĄ─║Ż═ŌśI(y©©)äš(w©┤)å╬¬Ü(d©▓)╔Ž╩ąŻ¼╝╚ėąų·ė┌║ŻĄūōŲ┼ż╠Ø×ķė»Ż¼ę▓─▄ę╗Č©│╠Č╚╔Ž░▓ōß╩▄é¹Ą─═Č┘Y╚╦ĪŻ

┤╦═ŌŻ¼šą╣╔Ģ°(sh©▒)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ļSų°║Ż═Ō▓═Åd╗ųÅ═(f©┤)Įø(j©®ng)ĀI(y©¬ng)Ż¼Į±─Ļ╔Ž░ļ─Ļ╠ž║Żć°(gu©«)ļHš¹¾wĘŁ┼_(t©ói)┬╩Å─╚ź─ĻĄ─2.1┤╬/╠ņ╗ž╔²ĄĮ3.0┤╬/╠ņĪŻļSų°ć°(gu©«)ā╚(n©©i)ę▀Ūķą╬ä▌(sh©¼)░l(f©Ī)š╣Ż¼╠ž║Żć°(gu©«)ļHĄ─öĄ(sh©┤)ō■(j©┤)ę▓ŲĄĮ┴╦Ī░Æü┤uę²ė±Ī▒Ą─ū„ė├Ż¼×ķ║ŻĄūōŲć°(gu©«)ā╚(n©©i)śI(y©©)äš(w©┤)Ą─Å═(f©┤)╠K╠ß╣®┴╦ę╗Č©│╠Č╚Ą─ųĖę²ĪŻ

03

Į±─Ļ8į┬Ż¼║ŻĄūōŲ▒Ē╩ŠŻ¼6į┬ęįüĒ(l©ói)ųąć°(gu©«)┤¾ĻæĄžģ^(q©▒)╝░Ųõ╦¹Ąžģ^(q©▒)Ą─▓═ÅdĮø(j©®ng)ĀI(y©¬ng)▒Ē¼F(xi©żn)į┬Č╚Łh(hu©ón)▒╚ęčĮø(j©®ng)├„’@║├▐D(zhu©Żn)ĪŻ

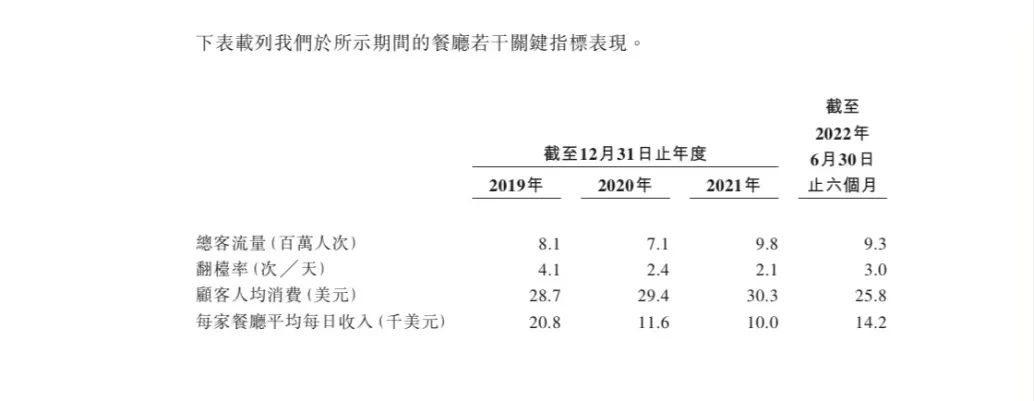

╚╗Č°▀@ĘN║├▐D(zhu©Żn)╩ŪŽÓī”(du©¼)ė┌ūŅ▓ŅĄ─Ģr(sh©¬)║“Č°čįĪŻģó┐╝╠ž║Żć°(gu©«)ļH┼¹┬ČĄ─ĻP(gu©Īn)µIųĖś╦(bi©Īo)Ż¼Å─ę▀ŪķųąųØu╗ųÅ═(f©┤)║¾Ż¼ĘŁ┼_(t©ói)┬╩’@ų°╗ž╔²Ż¼Ą½ŠÓļx2019─ĻĄ─4.1┤╬▀Ć║▄▀b▀h(yu©Żn)Ż╗┤╦═ŌŻ¼ŅÖ┐═╚╦Š∙Ž¹┘M(f©©i)ę▓’@ų°Ž┬ĮĄŻ¼ė╔2019─ĻĄ─28.7├└į¬Ž┬ĮĄĄĮ25.8├└į¬ĪŻ

ÅŖ(qi©óng)ö│Łh(hu©ón)╦┼Ž┬Ż¼ųØuÅ═(f©┤)╠KĄ─║ŻĄūōŲ║▄ļy╗žĄĮ«ö(d©Īng)│§į┌ųą▓═▀BµiŅI(l©½ng)ė“ę╗ų”¬Ü(d©▓)ąŃĄ─Šų├µ┴╦ĪŻ╝┤╩╣į┌ę▀ŪķŲ┌ķgŻ¼╗Õü┘ÉĄ└Ą─Ž┤┼ŲĖé(j©¼ng)ĀÄ(zh©źng)ę▓Å─╬┤═Żų╣Ż¼£É£ÉĪóōŲ═§Ą╚ī”(du©¼)╩ųČ╝į┌╗óęĢĒ±Ē±ĪŻ

ęį▀╚▓Ė▀╚▓ĖŲņŽ┬Ą─Ė▀Č╦╗ÕüŲĘ┼ŲĪ░£É£ÉĪ▒×ķ└²Ż¼Į³─ĻüĒ(l©ói)░l(f©Ī)š╣ė╚×ķčĖ├═Ż¼Ūęį┌┐═å╬ār(ji©ż)╔ŽęčĮø(j©®ng)│¼▀^(gu©░)║ŻĄūōŲĪŻČ°į┌śI(y©©)æB(t©żi)╔ŽŻ¼£É£Éę▓į┌ė├Ī░╗Õü+─╠▓ĶĪ▒Ą╚ą┬Ęfą╬╩ĮüĒ(l©ói)ī”(du©¼)ś╦(bi©Īo)║ŻĄūōŲĄ─Ę■äš(w©┤)═§ć°(gu©«)Ż¼▓╗╔┘ķT(m©”n)ĄĻęčĮø(j©®ng)ėą┴╦┼┼ĻĀ(du©¼)ą¦æ¬(y©®ng)Ż¼║═ę▀ŪķŪ░Ą─║ŻĄūōŲŅH×ķŽÓ╦ŲĪŻųĄĄ├ę╗╠ߥ─╩ŪŻ¼Į±─Ļ1į┬Ż¼£É£É║Ż═Ō╩ūĄĻ┴┴ŽÓą┬╝ėŲ┬Ż¼±RüĒ(l©ói)╬„üåĒŚ(xi©żng)─┐ę▓š²╩Įåóäė(d©░ng)ĪŻ

├µī”(du©¼)ė·░l(f©Ī)╝ż┴ęĄ─ąąśI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)Ż¼║ŻĄūōŲį┌═©▀^(gu©░)Ī░▓▓▓Ī▒Ą─ĘĮ╩ĮīóŲĘ┼Ųū÷║±ęį║¾Ż¼ę▓ćLįć▀^(gu©░)═©▀^(gu©░)╩š┘Å(g©░u)Ųõ╦¹ŲĘ┼Ų╗“ʧ╗»ūėŲĘ┼ŲĄ╚ĘĮ╩ĮŻ¼╔µūŃųą▓═Īó├µ╩│Ą╚Ė³ČÓŲĘŅÉ(l©©i)Ż¼░čŲĘ┼Ųė░Ēæ┴”ū÷īÆĪŻ

2019─Ļ11į┬Ż¼║ŻĄūōŲ░l(f©Ī)▓╝╣½ĖµĘQ(ch©źng)Ż¼╣½╦ŠöM╩š┘Å(g©░u)ųą▓═ŲĘ┼ŲĪ░Øh╔ßųąć°(gu©«)▓╦Ī▒║═Ī░Hao NoodleĪ▒├µ^ĪŻĄ½┼cĘų▓║ŻĄūōŲŽÓ▒╚Ż¼Åłė┬ī”(du©¼)ė┌ČÓŲĘ┼ŲĮø(j©®ng)ĀI(y©¬ng)Ą─┼d╚ż▓óø](m©”i)ėą─Ū├┤ØŌ║±Ż¼╔Ž╩÷╩š┘Å(g©░u)Ą─Ģr(sh©¬)ķg╣Ø(ji©”)³c(di©Żn)║═║ŻĄūōŲ┤¾┼eöU(ku©░)ÅłĄ─Ģr(sh©¬)ķg╣Ø(ji©”)³c(di©Żn)ųž║ŽŻ¼╩š┘Å(g©░u)Ą─═Č╚ļĖ³Ž±╩Ūų„śI(y©©)öU(ku©░)ÅłĄ─³c(di©Żn)ŠYĪŻ╗“įS╩Ū╩▄ę▀Ūķė░ĒæŻ¼ų▒ĄĮĮ±─Ļ10į┬Ż¼╠ž║Żć°(gu©«)ļH▓┼═Ļ│╔ī”(du©¼)Ī░Hao NoodleĪ▒Ą─╩š┘Å(g©░u)ĪŻ

Č°ę▀ŪķüĒ(l©ói)┼R║¾Ż¼Åłė┬ę▓ćLįć═©▀^(gu©░)ʧ╗»ūėŲĘ┼ŲüĒ(l©ói)ī”(du©¼)ø_žō(f©┤)├µė░ĒæŻ¼Ļæ└m(x©┤)═Ų│÷ŪžąĪ├µĪó’ł’ł┴ųĄ╚ČÓéĆ(g©©)ūėŲĘ┼ŲŻ¼Ą½▀@ą®ŲĘ┼Ų▓ó╬┤Įo║ŻĄūōŲĦüĒ(l©ói)ČÓ╔┘╩š╚ļĪŻ

Åłė┬

¼F(xi©żn)ėąĄ─▓═’ŗŠ▐Ņ^ųąŻ¼░┘ä┘ųąć°(gu©«)ōĒėą┐ŽĄ┬╗∙Īó▒žä┘┐═ā╔éĆ(g©©)ŲĘ┼ŲŻ¼═¼┘ÉĄ└Ą─▀╚▓Ė▀╚▓Ėʧ╗»│÷┴╦Ī░£É£ÉĪ▒Ż¼Ė¶▒┌ą┬▓Ķ’ŗŲĘ┼Ų─╬č®ätäéäéīóśĘ(l©©)śĘ(l©©)▓Ķ╩š╚ļ─ęųąĪŻĘ┤ė^║ŻĄūōŲŻ¼į┌Ė▀╦┘öU(ku©░)ÅłŲ┌ķg│┴├į▓ĘųŻ¼Č°į┌ų„śI(y©©)öU(ku©░)Åł╩¦╦┘ų«ļHŻ¼╩╝ĮK╚▒ę╗éĆ(g©©)─├Ą├│÷╩ųĄ─Ī░ąĪĄ▄Ī▒üĒ(l©ói)?y©©)╬ķT(m©”n)├µĪŻ

─┐Ū░Ż¼║ŻĄūōŲų„śI(y©©)├µ┼RŲĘ┼ŲĘ”┴”Ą╚╚Ōč█┐╔ęŖ(ji©żn)Ą─└¦ļyŻ¼║Ż═ŌśI(y©©)äš(w©┤)ę▓ąĶę¬Ģr(sh©¬)ķgÅ═(f©┤)╠KŻ¼Åłė┬╝▒ąĶę╗éĆ(g©©)ą┬╣╩╩┬Ż¼░čĖ³ČÓ┘Yį┤ė├ė┌═Č┘Y▓ó┘Å(g©░u)╗“įS╩Ūę╗éĆ(g©©)▓╗Õe(cu©░)Ą─▀xō±ĪŻ

Į±─Ļ9į┬Ż¼└Ž┼Ų▓═’ŗ▀BµiŲĘ┼ŲWagasŻ©╬ųĖĶ╦╣Ż®▒╗░▓║Ļ┘Y▒Š╩š┘Å(g©░u)Ż╗Į³╚šŻ¼ą┬▓Ķ’ŗŲĘ┼ŲśĘ(l©©)śĘ(l©©)▓Ķ▒╗─╬讥─▓Ķ╩š╚ļ─ęųąŻ¼Į╗ęūī”(du©¼)ār(ji©ż)▌^śĘ(l©©)śĘ(l©©)▓Ķ┤╦Ū░╣└ųĄ┤¾Ę∙Ž┬ĮĄĪŻ

ėą▓═’ŗąąśI(y©©)╚╦╩┐ŅA(y©┤)ėŗ(j©¼)Ż¼ļm╚╗ę▀Ūķš■▓▀ā×(y©Łu)╗»└¹║├▓═’ŗąąśI(y©©)Ż¼Ą½Žļę¬┐┤ĄĮ├„’@Ę┤ÅŚ┐╔─▄ę¬░ļ─Ļų«║¾Ż¼▀@░ļ─ĻŲ┌ķg═”▓╗Ž┬╚źĄ─ŲĘ┼Ųę¬├┤Ž±śĘ(l©©)śĘ(l©©)▓Ķę╗śė╬»╔Ēė┌Š▐Ņ^Ż¼ę¬├┤„÷╚╗ļxł÷(ch©Żng)ĪŻ

«ö(d©Īng)╚╗▀@ę▓Įo┴╦Åłė┬ę╗éĆ(g©©)▓╗Õe(cu©░)Ą─Ģr(sh©¬)ķg┤░┐┌Ż¼į┌╩ą├µ╔ŽīżšęĮo║ŻĄūōŲ┤“▌oų·Ą─ś╦(bi©Īo)Ą─ĪŻ╠ž║Żć°(gu©«)ļHšą╣╔Ģ°(sh©▒)ųąę▓╠ߥĮŻ¼║¾└m(x©┤)æ(zh©żn)┬į│²┴╦ū÷┤¾║ŻĄūōŲŲĘ┼ŲĪó╠ß╔²ķT(m©”n)ĄĻśI(y©©)┐ā(j©®)═ŌŻ¼▀ĆīóĪ░ūR(sh©¬)äeėąÖC(j©®)į÷ķL(zh©Żng)ÖC(j©®)Ģ■(hu©¼)Ż¼īżŪ¾Øōį┌╩š┘Å(g©░u)ÖC(j©®)Ģ■(hu©¼)ĪŻĪ▒

ō■(j©┤)Ėź╚¶╦╣╠ž╔│└¹╬─öĄ(sh©┤)ō■(j©┤)Ż¼Įžų┴2021─ĻĄūŻ¼▓╗šō╩ŪĀI(y©¬ng)╩š▀Ć╩Ū╩ął÷(ch©Żng)Ė▓╔w├µüĒ(l©ói)┐┤Ż¼║ŻĄūōŲČ╝╩Ūį┤ūįųąć°(gu©«)Ą─ūŅ┤¾ųą╩Į▓═’ŗŲĘ┼ŲŻ¼Č°į┌ąČŽ┬╠ž║Żć°(gu©«)ļH▀@éĆ(g©©)░³Ėżęį║¾Ż¼▌pčb╔ŽĻćĄ─║ŻĄūōŲ║¾└m(x©┤)äė(d©░ng)Ž“ųĄĄ├Ų┌┤²ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)