░ó└’įŲŻ¼į┌▓╗║ŽĢrę╦Ą─Ģr┤·

üĒį┤/36ļ┤

ū½╬─/Óćįüāx

Ī░┐┤Ó]╝■┴╦å߯┐ŻĪĪ▒2022─ĻĄ╣öĄĄ┌Č■éĆ╣żū„╚šŻ¼░ó└’įŲ┐š╩Ä╩ÄĄ─▐k╣½╩ęé„üĒę╗┬Ģ┤¾║░ĪŻ

╩┬Ūķ╠½▀^═╗╚╗ĪŻ░ó└’╝»łFę╗╠¢╬╗Åłė┬Ż©Õą▀būėŻ®░l│÷╚½åTÓ]╝■Ż¼ļm╚╗ą¹▓╝Ą─╩Ū├┐─Ļ└²ąąĄ─ĮM┐Ś╝▄śŗš{š¹Ż¼Ą½┤╦┤╬Ż¼└ū┬ĢėĻ³cŻ¼ŠŃį┌░ó└’įŲŻ║░ó└’įŲ┐é▓├ÅłĮ©õhŻ©ąą░dŻ®ąČ╚╬Ī¬Ī¬ąą░d╩Ū░ó└’┬Ģ├¹║š║šĄ─║Ž╗’╚╦ĪŻ

Ė³║▒ęŖĄ─╩ŪŻ¼░ó└’╝»łFę╗╠¢╬╗Åłė┬Ż©Õą▀būėŻ®ėHūį┼¹╝ūÆņÄøŻ¼╝µ╚╬░ó└’įŲCEOę╗┬ÜĪŻę╗╬╗ĮėĮ³░ó└’įŲĖ▀īėĄ─╚╦╩┐ī”36ļ┤▒Ē╩ŠŻ¼Ī░ų¬Ą└ę¬ōQ╚╦Ż¼Ą½šµø]ŽļĄĮ╩Ū└ŽÕąŻ©Õą▀būėŻ®ėHūįĦĪŻĪ▒

Ī░įōūā┴╦Ż¼░ó└’įŲį┘Ą╚Ž┬╚źŻ¼Š═ę¬┐Õ┴╦ĪŻĪ▒ėąŪ░░ó└’įŲåT╣żęį╝ż┴ę┐┌╬ŪŻ¼╚ń┤╦įuārĪŻ

ī”ė┌┤╦┤╬š{š¹įŁę“Ż¼ČÓ╬╗śIā╚╚╦╩┐ī”36ļ┤Ęų╬÷Ż¼▀@┼c░ļį┬Ū░░ó└’įŲŽŃĖ█Ąžģ^░l╔·Ą─Õ┤ÖCųž┤¾╩┬╣╩ŽÓĻPĪŻĄ½▀@│õŲõ┴┐ų╗╩Ūę╗éĆī¦╗╦„Ż¼«öŪ░░ó└’įŲ╦∙ė÷ĄĮĄ─į÷ķLļyĻPĪ¬Ī¬ė╚Ųõ¾w¼Fį┌įĮüĒįĮųžę¬Ż¼ģs┐é’@Ą├Ą°Ą°ū▓ū▓Īó▓╗Ą├ę¬ŅIĄ─š■Ų¾╩ął÷Ī¬Ī¬ąĶę¬ę╗ł÷ÅžĄūĄ─ūāĖ’ĪŻ

░ó└’įŲĄĮĄūį§├┤┴╦Ż┐

╩¦ęŌ▀@╚²─Ļ

2022─ĻŽ─Ż¼ę╗╬╗░ó└’įŲ8─Ļ└ŽåT╣żį┌┼RĪ░▒╗«ģśIĪ▒Ū░Ż¼░l│÷ę╗Ų¬╚fūųķL╠¹ųGčįŻ¼į┌░ó└’įŲā╚═Ō╝żŲ▄Ä╚╗┤¾▓©ĪŻ

ŠõŠõņ`╗Ļ┐Įå¢Ż¼äāķ_░ó└’įŲ▀^╚ź╩¦ęŌ╚²─ĻųąŻ¼╩╣╚╦ļyęįßīæčĄ─śČśČ╝■╝■ĪŻ

Ī░ĪČ│÷Ĥ▒ĒĪĘ╝╚ęĢĖąĪŻĪ▒░ó└’įŲ╚╦į┌╠¹ūėŽ┬╚ń┤╦įuārŻ¼Ī░╔┘─Ļ░ó└’╚╦Ī▒ĪóĪ░╚Ł╚Ł│Óūėą─Ī▒ĪŻ

Ī░░ó└’įŲ░lš╣ė÷ĄĮŲ┐Ņi┴╦å߯┐Ī▒╠¹ūėę╗ķ_Ų¬Ż¼Š═ų▒ō¶═┤³cĪŻ

Ų┐Ņi╩Ū’@Č°ęūęŖĄ─ĪŻ

2018─Ļ─®Ż¼ąą░dĮė╩ųę╗┬ĘĖ▀ĖĶ├═▀MĄ─░ó└’įŲŻ¼ą┼ą─ØMØMĪ¬Ī¬ā╚ėąęč└╬└╬š╝ō■Ą┌ę╗Ą─╣½ėąįŲ╩ął÷Ż¼═ŌėąÅV┘¾Ą─š■Ų¾╩ął÷╔ą╬┤ķ_═žĪó┤²Ųõ±Y“GĪ¬Ī¬╦ņČ©Ž┬╚²─Ļ─ĻĀI╩š▀^Ū¦ā|į¬Ą──┐ś╦ĪŻ

Č°╩┬▓╗╦ņ╚╦įĖŻ¼įŁęį×ķ╩ųĄĮŪ▄üĒĄ─ą┬╩ął÷Ż¼ģsļUūĶųžųžĪŻļm╚╗ą¹ĘQĮ³ę╗éĆžö─Ļ╩š╚ļŲŲŪ¦ā|Ż¼Ī░▓╗▀^╩Ū░č░ó└’╝»łFĄ─ė├┴┐╝ė╔Ž╚źŻ¼ī”╚²─ĻŪ░Ą──┐ś╦ėąéĆĮ╗┤·Č°ęčĪŻĪ▒ę╗╬╗░ó└’įŲõN╩█ī”36ļ┤▒Ē╩ŠĪŻ

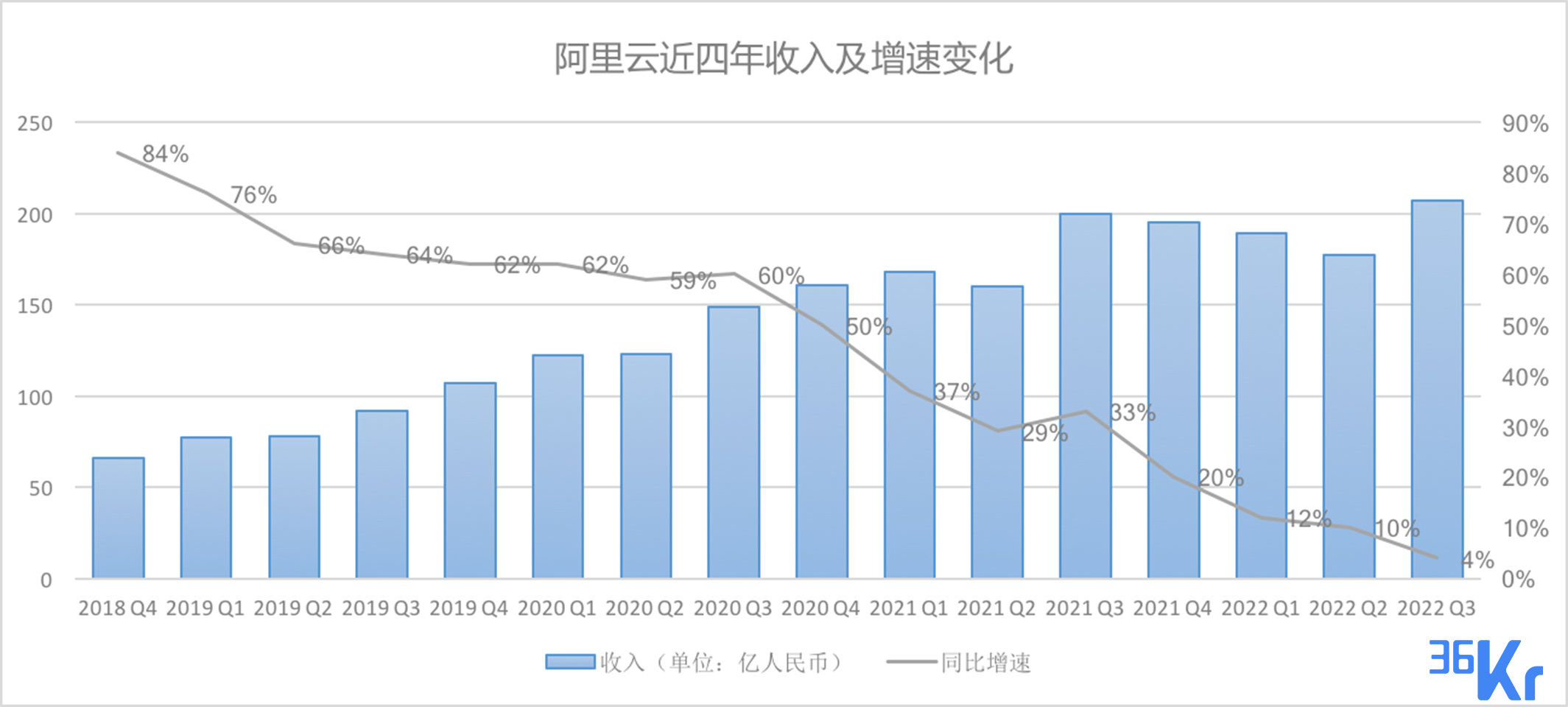

2022žö─ĻŻ¼░ó└’įŲĄ─ĀI╩š─┐ś╦Ż©▓╗║¼░ó└’╝»łFĘ■䚯®ę╗ĮĄį┘ĮĄŻ¼ūŅĮKų╗═Ļ│╔┴╦╝s745ā|į¬ĪŻ

Ī░╬ęéāĄ─õN╩█ĮM┐Śą╬æB▀m║Ž«öĮ±╩ął÷å߯┐Ī▒┘Nųąį┘å¢ĪŻ┤░Ė’@╚╗╩ŪʱȩĄ─ĪŻ

į┌╝żæūŅ║©Ą─š■Ė«Īóčļć°Ų¾æł÷Ż¼õN╩█éā▀^╚ź╦──Ļ└’Įė▀BüGå╬ĪŻ╚A×ķĪó“vėŹĪó░┘Č╚Į³Äū─ĻĻæ└mÜó╚ļŻ¼╚A×ķė╚Ųõā┤├═ĪŻę╗╬╗░ó└’įŲõN╩█ī”36ļ┤▒Ē╩ŠŻ¼2022─ĻŻ¼╦¹╩ų╔ŽĄ─ÄūéĆš■Ė«┐═æ¶Ż¼å╬ūėČ╝┐ņšä║├┴╦Ż¼┐═æ¶▐DŅ^Š═Įo┴╦╚A×ķįŲĪŻ░ó└’įŲā╚▓┐Ż¼╔§ų┴│÷¼F┴╦Ī░ĘĻ╚AŻ©×ķŻ®▒žöĪĪ▒Ą─šfĘ©ĪŻ

Ī░░ó└’įŲ▀Ć╩Ūę╗╝ęĖ▀┐Ų╝╝╣½╦Šå߯┐Ī▒┘Nųąėųå¢ĪŻ

▀@éĆå¢Ņ}ūŅ×ķį·ą─ĪŻ

Ī░Ė▀┐Ų╝╝Ī▒Ż¼▒Š╩Ū░ó└’įŲ╚╦ūŅę²ęį×ķ░┴Ą─ĻPµIį~ĪŻ

į┌ųąć°įŲėŗ╦Ń╗──«ę╗Ų¼ĢrŻ¼░ó└’įŲ═Ļ│╔┴╦Į³║§▓╗┐╔─▄Ą─╚╬䚯║Å─┴Ńķ_╩╝Ż¼ūįčąįŲėŗ╦Ń▓┘ū„ŽĄĮyĪ¬Ī¬ļyČ╚ŽÓ«öė┌ūįĮ©ę╗éĆįŲ╔ŽĄ─WindowsŽĄĮyĪŻ

į┌╠įīÜśIäš▒¼š©╩Įį÷ķLĪóėŗ╦Ń┘Yį┤×l┼R║─▒MĄ─ūŅ║¾ĻPŅ^Ż¼░ó└’įŲĄ─Ī░’w╠ņŽĄĮyĪ▒┐ĖūĪē║┴”Ż¼ūŅ║¾šµĄ─╠µōQĄ¶┴╦╚²┤¾╗∙ĄA▄ø╝■Ī░IOEĪ▒Ż©IBMĪóOracleĪóEMCŻ®ĪŻ

┐ąŽ┬ė▓╣ŪŅ^Ą─░ó└’įŲŻ¼┼÷╔ŽęŲäė╗ź┬ōŠW▒¼░lŻ¼│į▒M╝t└¹ĪŻÅ─2015─Ļ-2019─ĻŻ¼░ó└’įŲ─ĻĀI╩šÅ─30ā|į¬’wØqų┴400ā|į¬Ż¼Ī░╩ął÷Ę▌Ņ~╩ŪĄ┌2-9├¹ų«║═Ī▒ę╗Č╚▒╗īæ▀MŲõÅVĖµšZųąĪŻ

Į³Äū─ĻŻ¼╝┤▒Ń░čĖ„ĘN▓╗ē“Ī░Ė▀┐Ų╝╝Ī▒Ą─śIäšĪ¬Ī¬Č╠ą┼Īóė▓╝■Ī¬Ī¬┤“░³ę╗Ų┘uĮo┤¾┐═æ¶Ż¼õN╩█Žļ▒M▐kĘ©ėŗ╚ļ╩š╚ļĪó▓╗Ž¦äėū„ūāą╬Ż¼ę▓ļy▀_ĄĮĪ░Ū¦ā|Ī▒─┐ś╦ĪŻ

Ė▀┐Ų╝╝▀Ć╩ŪĖ▀┐Ų╝╝Ż¼Ą½╝╝ągĦüĒĄ─į÷ķL¤oĘ©▀_│╔Ū¦ā|─┐ś╦ę▓╩Ū╩┬īŹĪŻ

ė╔ė┌ą┬╩ął÷ķ_═ž▓╗┴”Ż¼ūŅĮ³Äū─ĻŻ¼░ó└’įŲį÷╦┘Å─2018─ĻĄ─│¼▀^80%Ż¼┤╦║¾ę╗┬ĘĄ°ų┴ūŅą┬╝ŠČ╚Ą─▓╗ūŃ4%Ż¼äōÜv╩ĘūŅĄ═³cĪŻ

öĄō■į┤ė┌░ó└’žöł¾Ż¼ė╔36ļ┤ųŲłDĪŻ

2021─ĻŪ░Ż¼░ó└’įŲ▀B└m┴∙─Ļ─├┴╦╝»łFūŅĖ▀┐āą¦Ī░3.75Ī▒ĘųŻ╗ĄĮ2021─ĻŻ¼░ó└’įŲ▒╗┤“┴╦Ī░3.5-Ī▒ĘųĪŻ

į┌░ó└’Ż¼▀@āH▒╚ūŅ▓ŅĄ─┤“ĘųĖ▀ę╗ÖnĪŻ«öĢrśIā╚ę╗Č╚é„čįŻ¼ąą░d┐╔─▄ąČ╚╬ĪŻūŅĮKŻ¼ų„╣▄õN╩█Ą─░ó└’įŲųąć°ģ^┐é▓├╚╬Ė²╠ß│÷▐o┬ÜĪŻ

ūį║└┼c╩¦┬õŻ¼╩Ū░ó└’įŲ╚╦Į╗╠µĘŁė┐Ą─ą─ŠwĪŻ

į┌ā╚ŠWŻ¼ę╗╬╗░ó└’įŲ└ŽåT╣żæč─ŅŲę╗ŠõįÆĪ¬Ī¬Ī░▓╗╩Ū╚╬║╬ę╗ČõįŲČ╝─▄ō╬ūĪ░ó└’ļp╩«ę╗Ą─┴„┴┐ĪŻųąć°ėąā╔ČõįŲŻ¼ę╗Čõ╩Ū░ó└’įŲŻ¼ę╗ČõĮąŲõ╦¹įŲĪŻĪ▒

▀@Ę¼║└ŪķēčųŠŻ¼▀^╚źÄū─ĻķgęčĮø╔┘ėą╚╦╠ßŲĪŻČ°░ó└’įŲŻ¼ę▓š²į┌ū▀╚ļę╗éĆįĮüĒįĮ─░╔·Ą─Ģr┤·ĪŻ

─░╔·ą┬Ģr┤·

░ó└’įŲ╝▄śŗĤ╠’Ū’ę└┼fėøĄ├2018─ĻĢrĄ─ŪķŠ░ĪŻĪ░├┐╠ņČ·▀ģé„üĒĄ─Ż¼Č╝╩ŪĪ«Ž▓ł¾Ī»Ż║ĀI╩šĮ±─Ļėų▌p▌p╦╔╦╔ĘŁ▒Č┴╦Ż¼IDCėųĮo░ó└’įŲŅC┴╦éƬäĪŻĪ▒╦¹ī”36ļ┤╗žæøĄ└ĪŻ

║╝ų▌Ą─▐k╣½╩ęėųąĪėųŲŲŻ¼Ą½┤®╔Ž─Ū╝■ėĪų°’w╠ņ┤·┤aĄ─╬─╗»╔└Ż¼╠’Ū’ĖąĄĮ║▄“£░┴ĪŻ

║├Ģr┤·Ą─ū╠╬ČŻ¼ūī╚╦īŹį┌ļy═³ĪŻ░ó└’įŲõN╩█ų▄Ę╝ĮøÜv▀^▀@ĘN─┐čŻ╔±├įĄ─į÷ķLŻ¼╦¹Ą─ę╗éĆė╬æ“┐═æ¶Ż¼Ą┌ę╗éĆį┬Ą─įŲė├┴┐Ž¹┘M▓╗▀^░┘╚fį¬Ż¼Ž┬ę╗éĆį┬ū÷│÷┴╦▒¼┐Ņė╬æ“Ż¼įŲų¦│÷ę╗Ž┬ĘŁ┴╦10▒ČĪŻĪ░Ž±ųą¬äę╗śėŻ¼╗∙▒ŠŠ═╩Ū╠╔ų°┘ŹÕXĪŻĪ▒╦¹ī”36ļ┤ūĘæøĪŻ

╦∙ęįŻ¼┬ĀĄĮą┬┐é▓├ąą░dą¹▓╝╚²─ĻĀI╩šŪ¦ā|Ą─╠¶æąį─┐ś╦Ż¼ļm╚╗ų╗╩Ūę╗éĆĪ░ąĪ▒°Ī▒Ż¼Ą½╠’Ū’ą─ŽļŻ¼▀@ėą╩▓├┤▓╗┐╔īŹ¼FĄ──žŻ┐

Ą½ļ[ænęčĮø│÷¼FĪŻ

Ī░╗ź┬ōŠW╩└ĮńĄ─ė├ļŖ┴┐Øq▓╗äė┴╦ĪŻĪ▒ų▄Ę╝░l¼FŻ¼Å─2017─Ļķ_╩╝Ż¼┐═æ¶ĄūīėįŲė├┴┐Š═╩Ū▓╗╠½į÷ķL┴╦ĪŻ

╦¹ļ[╝sĖąĄĮŻ¼╗ź┬ōŠW▀@▓©└╦│▒Š═ę¬▀^╚źŻ¼▀@éĆ░l¼F╔§ų┴▒╚═§┼d║░│÷Ī░╗ź┬ōŠWŽ┬░ļł÷Ī▒Ė³įńĪŻĪ░Š═Ž±╣żÅSśIäšėąČÓ┤¾Ż¼Š═Ģ■ė├ČÓ╔┘ļŖŻ¼įŲĄ─ė├┴┐ė└▀hČ╝“_▓╗┴╦╚╦ĪŻĪ▒

ō■┘ÉĄŽū╔įāöĄō■Ż¼2020─Ļųąć°įŲėŗ╦Ń╩ął÷Ż¼╗ź┬ōŠWąąśIĄ─žĢ½IČ╚Ż¼ŽÓ▒╚2018─Ļ╔┘┴╦16%ĪŻ

Ąūīė╩└ĮńĄ─▀ē▌ŗŻ¼ęį╝░ÕXŻ¼Č╝į┌ū▀Ž“š■Ė«║═čļŲ¾Īóć°Ų¾Ą──Ūę╗Č╦ĪŻ

š■Ė«ĒŚ─┐äė▌möĄŪ¦╚fĄĮ▀^ā|Ż¼┐═å╬ār▒╚╚╬║╬ę╗éĆ╝ÜĘųąąśIČ╝Ė▀ĪŻĖ³ųžę¬Ą─╩ŪŻ¼▀@éĆ╩ął÷į┌▓╗öÓį÷┤¾Ī¬Ī¬2018─ĻŻ¼ųąć°ą┼═©čąŠ┐į║į°ŅA£yŻ¼2021─ĻĄ─ć°ā╚įŲėŗ╦Ń╩ął÷ųąŻ¼āHš■äšįŲę╗éĆ╝ÜĘųŅIė“Ż¼š╝▒╚Š═Ģ■│¼▀^40%ĪŻ

üĒį┤Ż║Ū░š░«aśI蹊┐į║

╠ż│÷╩µ▀m╚”Īó▀M╚ļš■Ų¾╩ął÷Ż¼ä▌į┌▒žąąĪŻ

ąą░dĪ░╚²─ĻŪ¦ā|Ī▒Ą─│¼Ė▀į÷ķL─┐ś╦Ī¬Ī¬2019žö─Ļ░ó└’įŲĀI╩š247ā|Ż¼ęŌ╬Č╚²─ĻØqĮ³5▒ČĪ¬Ī¬│╔öĪĻPµIŠ═į┌ė┌─├Ž┬╚½ī┘į÷┴┐Ą─š■Ų¾╩ął÷ĪŻ

ąą░d╝╝ąg│÷╔ĒŻ¼Ä¦õN╩█ĘŪ╦¹╦∙ķLŻ¼Ą½┴ó┐╠į┌õN╩█ę╗é╚╠ß░╬┤¾īóŻ║╬»╚╬╚A×ķ│÷╔ĒĄ─╚╬Ė²×ķųąć°ģ^┐é▓├Ż¼╬╗┴ą╦─┤¾õN╩█Ė▀╣▄ų«ę╗Ī¬Ī¬╚A×ķū÷š■Ų¾╩ął÷Ų╝ęŻ¼┐░ĘQTo B╩ął÷Ą─Ī░³SŲę▄ŖąŻĪ▒ĪŻ

į┌š■Ų¾õN╩█Ą┌ę╗ŠĆŻ¼įSČÓIBMĪó╝ū╣Ū╬─Īó╚A×ķĄ─õN╩█▒╗░ó└’įŲĄ─╣ŌŁh╬³ę²Ż¼Č╝į┌2018─ĻŪ░║¾╝Ŗ╝Ŗ╠°▓█ĄĮ░ó└’įŲĪŻ

įS║ĻŠ═╩ŪŲõųąų«ę╗Ż¼Ī░░ó└’įŲ─ŪĢr╝t╝t╗╗Ą─Ż¼┐éĄ├▐Dę╗╚”┐┤┐┤░╔ĪŻĪ▒

ūŅ│§Ż¼š¹éĆ╩ął÷Č╝ī”░ó└’įŲ║▄┘Iå╬Ż¼įS║ĻĄ─╚šūė║▄╩µą─ĪŻ▒╚╚ńŻ¼░ó└’įŲ─├Ž┬┴╦▓╗╔┘ę╗ŠĆ│Ū╩ąĄ─Ī░│Ū╩ą┤¾─XĪ▒Ą╚ĒŚ─┐Ż¼▀BĪ░12306Ī▒Ī░┤║═ĒĪ▒▀@ĘN┤¾ĒŚ─┐Č╝─├Ž┬┴╦Ż¼Ī░┐═涚J░ó└’Ą─┼ŲūėĪŻĪ▒

ō■36ļ┤┴╦ĮŌŻ¼2018─ĻĢrŻ¼░ó└’įŲüĒūįĘŪ╗ź┬ōŠW┐═æ¶Ą─╩š╚ļš╝▒╚╝sā╔│╔ū¾ėęĪŻ

Č°į┌įŲ╩ął÷ŅI┼▄öĄ─ĻŻ¼░ó└’įŲ╚╦╔§ų┴ėąĘNĪ░¤o╦∙▓╗─▄Ī▒Ą─ĖąėXĪŻ

ę╗╬╗░ó└’įŲČÓ─ĻĄ─Ę■äš╔╠ĖµįV36ļ┤Ż¼░ó└’įŲ╚╦┤¾Č╝ī”ūį╝║Ą─«aŲĘ║═╝╝ągĘŪ│Ż“£░┴ĪŻ╦¹Ą─ę╗╬╗┼¾ėčį┌ĄžĘĮš■Ė«Ż¼į°ī”╦¹═┬▓█Ż║Ī░░ó└’┼╔éĆP8▀^üĒ║═š■Ė«šä║Žū„Ż¼┐┤ų°Ž±üĒęĢ▓ņ╣żū„Ż¼ųĖų°╬ęéāĄ─ŽĄĮyšfŻ¼▀@▓╗╚ń░ó└’Ż¼─Ū▓╗╚ń░ó└’ĪŻĪ▒

Ą½į┌š■Ų¾┐═æ¶├µŪ░š╣┬Č“£░┴Ż¼ģs┐╔─▄ĖČ│÷┤·ārĪŻ

«öįS║Ļ┬ĀšfŻ¼ę╗╬╗░ó└’įŲĖ▀īė╣½ķ_▒Ē▀_┴╦ŅÉ╦ŲĪ░░ó└’ūŅ┼ŻŻ¼šl▓╗▀x░ó└’ėąå¢Ņ}Ī▒Ą─ė^³cĢrŻ¼╦¹ą─ųąŠ»ŌÅ┤¾ū„Ż║ī”┤¾┐═涚fįÆ▀@├┤┐±Ż¼║├å߯┐

▓╗įöŅAĖą║▄┐ņūā│╔¼FīŹĪŻ

ė░Ēæ╩ŪØōęŲ─¼╗»Ą─ĪŻįS║Ļ╔ŽéĆį┬šäĄ├▓Ņ▓╗ČÓĄ─ĒŚ─┐Ż¼Ž┬éĆį┬┐═æ¶Ģ■═╗╚╗ūāžįĪŻę╗ą®æ┬į╝ē┐═æ¶╔§ų┴øQČ©ū▀Ž“ČÓįŲ▓▀┬įŻ¼Ī░╝╝ąg╔Ž▒▄├Ō▒╗░ó└’įŲ╠ž╔½«aŲĘĮēČ©Ī▒ĪŻ▀@ą®┤¾┐═æ¶įŁ▒Š╚½Č╝ų╗ė├░ó└’įŲŻ¼Ą½¼Fį┌ę¬Ęų│╔║├ÄūéĆÅS╔╠▓╔┘ÅŻ¼░ó└’įŲ─▄ĘųĄĮĄ─Ą░ĖŌä▌▒ž┐sąĪĪŻ

┴Ēę╗é╚Ż¼š■Ų¾╩ął÷Ą─┼┌╗ęčĮø┤“ĒæŻ¼“vėŹ░┘Č╚╚A×ķįŲśIäš│╔ķL╦┘Č╚śO┐ņĪ¬Ī¬ė╚Ųõ╩Ū╚A×ķįŲĪŻ╚A×ķ2017─Ļ│╔┴óCloud BUŻ¼ą¹▓╝Ī░╚²─Ļ▀M╚ļ╩└ĮńŪ░╬ÕĪ▒Ą──┐ś╦ĪŻ

╚A×ķįŲ▀Ć┤¾═┌░ó└’įŲĄ─╝╝ąg╚╦▓┼Ż¼╝▄śŗĤ╠’Ū’Š═ĮėĄĮ▀^║├Äū┤╬½CŅ^ļŖįÆŻ¼½CŅ^å╬ĄČų▒╚ļŻ║Ī░╚²▒Č╣ż┘YŻ¼į┌░ó└’įŲū÷╩▓├┤Ż¼▀^üĒū÷ę╗śėĄ─Š═┐╔ęįĪŻĪ▒

▀@ęčĮø▓╗╩Ū░ó└’įŲę╗“TĮ^ēmĪó╦─Ž┬╚½¤oī”╩ųĄ─Ģr┤·ĪŻ

«ö║åØŹ├„┴╦Ż¼ė÷ĄĮÅ═ļs²ŗ┤¾

░ó└’įŲõN╩█ų▄Ę╝äéÅ─▀\ĀI╔╠╠°ĄĮ░ó└’įŲĢrŻ¼ėXĄ├ėąą®Ė±Ė±▓╗╚ļĪŻ

ų▄Ę╝ėXĄ├Ż¼─Ūą®ū÷╗ź┬ōŠW┐═æ¶Ą─õN╩█Č╝╩Ūą®Ī░ąĪ─Ļ▌pĪ▒Ż¼ļm╚╗Ī░├┐─Ļ▌p▌p╦╔╦╔ū÷ÄūŪ¦╚fĄ─┤¾ėą╚╦į┌Ī▒Ż¼ūŅęŌÜŌ’L░lŻ¼Ą½Ī░▀hšä▓╗╔ŽėąõN╩█─▄┴”║═╝╝Ū╔Ī▒Ż║┐═æ¶ūį╝║Š═─▄į┌╣┘ŠWūįų·┘IįŲŻ¼╦¹éāŠ═╩Ūū°į┌▐k╣½╩ę└’Ż¼┼╝Ā¢ļŖįÆĻPæčę╗Ž┬┤¾┐═涊═║├ĪŻ

Č°Ī░╗ź┬ōŠWąĪ─Ļ▌pĪ▒éāŻ¼ī”ų▄Ę╝├▄╝»░▌įL┐═æ¶Ą─ąą×ķę▓║▄▓╗ĮŌŻ║▀@’@Ą├╚ń┤╦Ą═ą¦Īóø]ėą▒žę¬ĪŻ

▒Š┘|╔ŽŻ¼▀@į┤ė┌╗ź┬ōŠW╩ął÷║═š■Ų¾╩ął÷Ą─Š▐┤¾▓╗═¼ĪŻ

╗ź┬ōŠWąąśIī”įŲ║▄Ī░äéąĶĪ▒Ż¼ę“×ķ╦¹éāī”╦Ń┴”ąĶŪ¾╩ŪÅŚąįĄ─Ī¬Ī¬ĄĮ┴╦┤¾┤┘Ą╚śIäšĖ▀ĘÕŻ¼╦Ń┴”▒žĒÜ┐ĖĄ├ūĪŻ╗ķeĢrėų─▄£pŽ┬üĒ╩ĪÕXĪŻ╣½ėąįŲ┘uŲüĒę▓║▄║åå╬Ż¼╚ń═¼ś╦£╩╗»Ą─╦«ļŖŻ¼ļS┘IļSė├ĪŻ

Ą½Įoš■Ų¾┐═æ¶┘uįŲ▓ó▓╗║åå╬ĪŻ╦¹éāī”įŲ╝╚▓╗äéąĶŻ¼ę▓▓╗ūĘŪ¾╝╝ągŅIŽ╚ĪŻ

Ī░▒╚╚ńÖCł÷Ż¼Ė∙▒Šø]ėąČÓ╔┘╗ź┬ōŠWę¬╦žŻ¼╗“╩ŪÅŚąįėŗ╦ŃĄ─ąĶ꬯¼ūį╝║ÖCĘ┐┼▄┼▄ŽĄĮyē“ė├┴╦Ż¼▀Ć▓╗į╩įSöĄō■┼▄│÷╚źŻ©╔Ž╣½ėąįŲŻ®ĪŻĪ▒ę╗╬╗║Į┐šśIIT╚╦╩┐ī”36ļ┤ĮŌßīŻ¼┐═æ¶ąĶꬥ─╩Ū─Ń╔Ņ╚ļ└ĒĮŌąąśIŻ¼ū÷ßśī”ąįĄ─▄ø╝■Č©ųŲķ_░lĪŻ

š■Ų¾╩ął÷ꬥ─╩ŪĪ░Čč╚╦Ņ^Ī▒╠ß╣®Č©ųŲĘ■äšĪŻ▀@╚½╚╗▓╗į┌░ó└’įŲĄ─╩µ▀m╚”Ż¼ģs╩Ū╚A×ķĄ╚é„ĮyÅS╔╠Ą─ÅŖĒŚĪŻ

ę╗┤╬Ż¼ų▄Ę╝║══¼╩┬╚ź┐═涼Fł÷ū÷Ū░Ų┌POCŻ©įŁą═£yį毮Ż¼┐┤ĄĮ╚A×ķįŲ└Ł┴╦╚²╩«éĆ╚╦▀^üĒŻ¼ÜŌä▌Š═ē║Ą╣▒Ŗ╚╦ĪŻĪ░╬ęéā▓┼╚²éĆ╚╦Ż¼─ŃŽļŽ¾Ž┬┐═æ¶Ą─Ėą╩▄ĪŻĪ▒ų▄Ę╝ų╗─▄ė▓ų°Ņ^ŲżÅŖš{ūį╝ęĄ─╝╝ągėąČÓ│╔╩ņŻ¼Ą½ūŅ║¾▀Ć╩Ūęį╚A×ķųąś╦ĖµĮKĪŻ

ū÷æT┴╦╗ź┬ōŠW╔·ęŌĪó▀Ćę¬ŅÖ╝░žöł¾▒Ē¼FĄ─░ó└’Ż¼ūóČ©▓╗┐╔─▄ū÷ĄĮ▀@śėĄ─Š▐┴┐═Č╚ļĪŻ

Č°╚A×ķĘ■äšš■Ė«Īó▀\ĀI╔╠Ą╚┤¾Ų¾śIöĄ╩«─ĻŻ¼ęčĮøĮ©┴óŲ┴╦ę╗╠ū═Ļ╚½║═ųąć°┤¾┐═涊½£╩±Ņ║ŽĄ─ĮM┐Ś¾wŽĄĪŻ

ę╗╬╗╚A×ķįŲįńŲ┌åT╣żĖµįV36ļ┤Ż¼╚A×ķā╚▓┐╔§ų┴ėąīŻķTĄ─Ī░ĮM┐Ś▓┐Ī▒Ż¼×ķ┴╦ę╗éĆ┤¾ą═┐═æ¶Ż¼─▄īŻķT│╔┴óę╗éĆöĄ╩«╚╦╔§ų┴░┘╚╦Ą─╣½╦ŠŻ¼╣żū„Š═╩Ū░č┐═æ¶╔ŽŽ┬╝▄śŗĪóśIäšŪķør├■Ą├ŪÕŪÕ│■│■Ż¼├┐éĆĒŚ─┐Łh╣ØČ╝ėą│╔╩ņ┤“Ę©ųĖī¦ĪŻ

Ė³┐╔┼┬Ą─╩ŪŻ¼╚A×ķėą▐kĘ©öé▒Ī½@┐═│╔▒ŠĪŻę╗╬╗╚A×ķįŲåT╣żī”36ļ┤▒Ē╩ŠŻ¼į┌╚A×ķŻ¼├┐éĆš■Ė«╗“▓┐╬»Č╝ėąīŻķTĄ─Įė┐┌╚╦Ż¼ķLŲ┌ī”Įėę╗éĆ┐═æ¶ĪŻĪ░Š═╦ŃĒŚ─┐ę“×ķ«aŲĘ╗“š▀ārĖ±üG┴╦Ż¼ø]ĻPŽĄŻ¼┴─Ųõ╦¹ĒŚ─┐ĪŻ╚A×ķ▀Ćėą─Ū├┤ČÓŲõ╦¹IT«aŲĘŻ¼┐éėąĒŚ─┐Įo╬ęĄ─ĪŻĪ▒

š■Ų¾ĒŚ─┐Č╝╩ŪÅ═ļs╣ż│╠Ż¼ąĶę¬Ė·śIĮń╗’░ķĮMłF┤“å╬ĪŻĄ½į┌┼cśIĮń╗’░ķĄ─ĻPŽĄ╔ŽŻ¼░ó└’įŲę▓┼c╚A×ķ▓╗į┌ę╗éĆ╦«ŲĮŠĆ╔ŽĪŻ

2019─ĻŻ¼įS║Ļģó┼cĄĮ─│š■Ė«ś╦ŚUĒŚ─┐ųąŻ¼░ó└’Īó“vėŹĪó╚A×ķĪó░┘Č╚²RŠ█ę╗╠├Ż¼─”╚Ł▓┴šŲĪŻ

įS║ĻūŅ╝╔æä╚A×ķŻ¼øQČ©╠Ø▒Šę▓ę¬─├Ž┬ĪŻ╦¹šę║├ė▓╝■ÅS╔╠║═Ę■äš╔╠Ż¼░č═Čś╦ārĖ±═∙Ž┬ē║┴╦Į³20% Ī¬Ī¬ ę╗éĆ╩«─├Š┼ĘĆ─▄ųąś╦Ą─Ąž░ÕārĪŻ

ūŅĮK═Čś╦Ż¼ę¬ė╔ėą┘Y┘|Ą─╝»│╔╔╠üĒĪ¬Ī¬ŽÓ«öė┌Ī░░³╣żŅ^Ī▒ĪŻįS║Ļø]ėąŽļĄĮĄ─╩ŪŻ¼šä║├Ą─╚²éĆ╝»│╔╔╠Č╝┼RĻćĄ╣ĖĻĪ¬Ī¬Ųõųąā╔éĆ▐D═ČŽ“ėč╔╠ĻćĀIŻ╗▀Ćėąę╗éĆ┤¾╝»│╔╔╠AŻ¼Įo│÷Ą─ārĖ±╔§ų┴▒╚ĄūŠĆār▀Ć┘F┴╦ĪŻ

Ą┌Č■╠ņķ_ś╦Ż¼╚A×ķęį╬ó╚§ārĖ±ā×ä▌╚Īä┘ĪŻ

įS║ĻæŹ┼Ł═ĖĒöŻ¼╚ź┘|å¢╝»│╔╔╠AŻ¼Ą├ĄĮĄ─┤░Ė╩ŪŻ¼A┼┬║═░ó└’ę╗Ųė├Ą═ārųąś╦Ż¼Ī░┌A┴╦ĒŚ─┐ę▓ø]ėą║Ž└Ē└¹ØÖŻ¼▀ĆĄ├ū’š¹éĆąąśIĪ▒ĪŻ

Ī░╬ęéā╠½Ė▀╣└ūį╝║┴╦ĪŻĪ▒╦¹║▌║▌├„░ūę╗éĆĄ└└ĒŻ║░ó└’įŲį┌š■Ų¾╩ął÷ø]ėą┼¾ėčĪŻ

į┌╦¹┐┤üĒŻ¼░ó└’įŲĄ─▀ē▌ŗ▀Ć╩ŪĖ·To CśIäšę╗śėĪ¬Ī¬ča┘NĪóē║ārĪó¤²ÕXĪóōī╩ął÷Ż¼Ą½▀@▓╗╩Ūš■Ų¾╩ął÷│ŻæBĪŻ

Ī░ÅS╔╠Č╝ų¬Ą└Ż¼║═░ó└’║Žū„┘Ź▓╗ĄĮÕXŻ¼Ė·░ó└’║Žū„Š═ę¬╠ØÕX═Č╚ļĪŻĪ▒įS║Ļį°ĮøĮķĮB▀^ę╗╬╗┼¾ėčŻ¼║═░ó└’įŲšä║Žū„Ż¼ī”ĘĮ╔ŽüĒŠ═å¢Ż║Ī░─Ńéā£╩éõ═Č╚ļČÓ╔┘Ż¼─▄╠ØÄū─ĻŻ┐Ī▒┼¾ėčø]ųvÄūŠõŠ═░čļŖįÆÆņöÓŻ¼ėXĄ├Ę╦ę─╦∙╦╝ĪŻ

Č°╚A×ķįŲÅ─│╔┴óķ_╩╝Ż¼Š═║░│÷ę¬ū÷Ī░║┌═┴ĄžĪ▒Ż¼ęŌ╦╝╩Ūūī└¹║Žū„╗’░ķŻ¼ūīŲõį┌╚A×ķįŲ╔Ž╔·ķLĪŻ

ę╗éĆī”▒╚╩ŪŻ¼2020─ĻŻ¼═©▀^╔·æB╗’░ķĘųõN│÷╚źĄ─╩š╚ļŻ¼š╝╚A×ķįŲ╩š╚ļĄ─60%ĪŻČ°į┌2022žö─ĻŻ¼░ó└’įŲĄ─▀@ę╗öĄūųāHš╝25%ĪŻ

ī”┐═æ¶┘N╔ĒĘ■äšĪóĖ·╗’░ķ║Ž┐v▀BÖMĄ─╚A×ķ─Ż╩ĮŻ¼Ė³▀m欚■Ų¾╩ął÷ĪŻĪ░š■Ų¾╩ął÷ĒŚ─┐Įø│Ż╩Ū▀@śėĄ─Ż║░ó└’įŲĄ─õN╩█▀\ū„100éĆĒŚ─┐Ż¼╚A×ķ─▄ōī50éĆŻ╗Ą½╚A×ķūį╝║ʧ╗»100éĆŻ¼─▄│╔99éĆĪŻĪ▒įS║Ļ┤“┴╦éĆ▒╚ĘĮĪŻ

ą┬┼fø_ū▓Ż¼æTąįŠ▐┤¾

├┐éĆĮM┐ŚČ╝ėąæTąįĪŻįĮ╩Ū│╔╣”Ą─ĮM┐ŚŻ¼æTąįįĮ╩ŪÅŖ┤¾ĪŻ

įS║Ļ╚ļ┬Ü▒╗░ó└’įŲĄ─ų▄Ģ■╬─╗»š¾@Ż║Ģr╚╬šŲķT╚╦īOÖÓŻ©║·Ģį├„Ż®Ä¦ų°Ė„éĆõN╩█▓┐ķTŻ¼Ė▀║░Ī░ÜóÜóÜóĪ▒ĪŻ├┐éĆĻĀ╬ķČ╝ꬎļ│÷ūį╝║Ą─┐┌╠¢Ż¼║░Ą├▓╗ē“┤¾┬Ģ▀Ćę¬ųžüĒÄū▒ķŻ¼▀ĆėąĻĀ╬ķĮąĪ░æ└ŪłFĪ▒ĪŻ┐┤ĄĮ┤╦Ūķ┤╦Š░Ż¼įS║ĻĄ─ą─Ūķģs╩ŪŻ║Ī░▀@╩Ūėūā║ł@å߯┐Ī▒

Ī░▓╗ų¬Ą└×ķ╩▓├┤ĖŃĄ├▀@├┤ėūų╔Ż¼šµĄ─ĪŻĪ▒įS║Ļį┌┤¾Ų¾śI╣żū„ČÓ─ĻŻ¼Å─ø]ęŖ▀^▀@śėĄ─╣▄└ĒĘĮ╩ĮĪŻĪ░╗ź┬ōŠWĖŃĄž═Ų┐╔─▄╩Ūą┼▀@╠ūŻ¼Ą½š■Ų¾╩ął÷Ą─└Ž▒°šl─▄╩▄Ą├┴╦ĪŻĪ▒

Ą½─ŪĢrĪ░ÜóÜóÜóĪ▒Ą─┐┌╠¢║åå╬ų▒ĮėŻ¼ī”śIäš║▄ūÓą¦ĪŻī”║▄ČÓ░ó└’įŲ└Ž╚╦Č°čįŻ¼▀@╔§ų┴╩ŪūŅ├└║├Ą─ėøæøŻ¼▀@┤·▒Ēų°░ó└’įŲĄ─³SĮĢr┤·ĪŻ

░ó└’įŲĄ─ā╚▓┐ĮM┐Ś╝▄śŗŽÓ«ö▒ŌŲĮŻ¼ā╚▓┐ī”┤╦╩Ūūį║└Ą─Ī¬Ī¬«öĢrĄ─░ó└’įŲę╗╠¢╬╗īOÖÓį┌ā╚▓┐ėąę╗Šõ├¹čįŻ║░ó└’įŲ╩ŪĪ░ę╗Ų¼üy║Õ║ÕĄ─ą└ą└Ž“śsĪ▒ĪŻ

«öėą╚╦įćłD┼ż▐D▀@ĘNæTąįĢrŻ¼┐╔─▄įŌė÷┼f╚╦Ą─ÅŖ┴ę▓╗ØM║═ø_ū▓ĪŻ

2022žö─Ļā╚▓┐╩÷┬ÜĢ■╔ŽŻ¼įŁ░ó└’įŲųąć°ģ^õN╩█┐é▓├╚╬Ė²ė÷ĄĮę╗éĆ╝ŌõJå¢Ņ}Ż║Ī░¼Fį┌░ó└’įŲć°ā╚ī”─ŃĄ─įuār║▄žō├µŻ¼─ŃĄ─║▄ČÓ╣▄└ĒĘĮĘ©ę▓╩ŪĘŪ│Ż▓╗╚╦ąį╗»Ą─Ż¼─Ńį§├┤┐┤Ż┐Ī▒

╚╬Ė²ę²╚ļ┴╦ųT╚ńĪ░╝t╦{ī”┐╣┤¾ŠÜ▒°Ī▒Īó┤“┐©Ą╚╚A×ķ╣▄└ĒĘĮĘ©Ż¼▓ó┤¾ĄČķ¤Ė½š{š¹ĮM┐Ś╝▄śŗĪ¬Ī¬┤╦║¾░ó└’įŲõN╩█ĻĀ╬ķÄū║§├┐─Ļę╗┤╬┤¾š{š¹Ż¼ķLŲ┌╠Äė┌äė╩Äų«ųąĪŻĄ½═¼ĢrŻ¼śI┐ā▓╗ęŖŲ╔½Ż¼▀@ūīįSČÓ└Ž╚╦ą─╔·▓╗ØMĪŻ

Ī░ūŅĖŃą”Ą─╩ŪūīõN╩█┤“┐©ĪŻęįŪ░▓╗┤“┐©Ż¼╬ęśI┐ā▓╗ę▓ššśėėąå߯┐Ī▒ę╗╬╗░ó└’įŲ└ŽåT╣żšfĪŻ│²┴╦┤“┐©Ż¼į┌═Ō├µ▒╝├”ę╗╠ņ║¾Ż¼╦¹═Ē╔Ž▀Ćę¬┌s╗ž╣½╦Šķ_Ģ■īW┴ĢŻ¼ė^┐┤Ė▀īėųvįÆęĢŅlĪŻĪ░▀@ą®╣▄└ĒĘĮĘ©║┴¤oārųĄĪŻĪ▒

Å─Ė▀īėęŌųŠ╔ŽŻ¼░ó└’įŲš╣╩Š│÷īW┴Ģ╚A×ķĄ─łįČ©øQą─Ż║2022─Ļ3į┬Ż¼įŁ╚A×ķŲ¾śIBGųąć°ģ^┐é▓├▓╠ėó╚A╝ė╚ļ░ó└’įŲŻ¼Įy╣▄õN╩█śI䚯¼įŁ▒ŠĄ─╦─┤¾õN╩█žōž¤╚╦Č╝Ž“╦¹ģRł¾ĪŻČ°ę╗Č╚▐o┬ÜĄ─╚╬Ė²Ż¼ėų▒╗═ņ┴¶╗ž░ó└’įŲĪŻ

╦ĮŽ┬Ż¼ģsėą└ŽåT╣żš{┘®Ż¼░ó└’įŲ▀@├┤╠Ä╠ÄīW╚A×ķŻ¼▓╗╚ńĖ─├¹Ī░╚A×ķ░ó└’įŲĘų▓┐Ī▒ĪŻ

ę¬▐Dūā╦╝ŠSæTąįĪóąą×ķ┴ĢæTŻ¼ęčĮø║▄ļyĪŻ

ū÷š■Ų¾┐═æ¶Ū░Ų┌Ż¼ėąą®░ó└’įŲåT╣ż╔§ų┴Č╝▓╗└ĒĮŌŻ¼×ķ╩▓├┤ć°Ų¾┐═æ¶äė▓╗äėŠ═║░╚╦▀^╚źųvĘĮ░ĖŻ¼īæł¾ĖµĪŻĪ░į┌░ó└’Ż¼šlėąĢrķgĮo─Ńīæł¾ĖµŻ¼─Ū▓╗╩Ū─Ńūį╝║Ą─╩┬å߯┐Ī▒ę╗╬╗Ū░░ó└’įŲõN╩█ĖµįV36ļ┤ĪŻ

įS║Ļ┐é╩Ū║═ā╚▓┐«aŲĘĪó╝╝ąg═¼īW││Ą├▓╗┐╔ķ_Į╗ĪŻ╦¹▓╗└ĒĮŌŻ¼ūį╝║į┌Ū░ĘĮ┤“Ž┬┤¾┐═æ¶Ż¼║¾ĘĮį§├┤ģs┐é╩Ūø]ėąūŃē“ų¦│ųŻ┐į§├┤▀ĆĄ├Ū¾ų°«aŲĘ║═╝▄śŗĤ╚ź┐═æ¶─Ūųv«aŲĘ║═ĘĮ░ĖŻ┐

Ī░░ó└’įŲĄ─╬─╗»▀Ć╩Ū▒╚▌^╝ā┤ŌĄ─ĪŻĪ▒ę╗╬╗Ū░░ó└’įŲåT╣żī”36ļ┤├Ķ╩÷Ż¼įŲĄ─║▄ČÓ╝╝ągåT╣żČ╝╩ŪÜwć°╣ż│╠ĤĪŻ╦¹į┌┬ÜĢrŻ¼¤ošōŅIī¦▀Ć╩ŪśIäšĘĮŻ¼Å─╔ŽĄĮŽ┬Č╝▓╗É█╔ńĮ╗ĪŻę╗╬╗ŅIī¦▀BłFĮ©Č╝▓╗ĮM┐Ś│į’łŻ¼īÄįĖ┘IŲ▒ūīåT╣żūį╝║╚ź┐┤ļŖė░ĪŻ▀@ļy├Ō╚▒┴╦ą®║═┐═æ¶Ī░┤“│╔ę╗Ų¼Ī▒Ą─ÜŌ┘|ĪŻ

ę╗ą®└Ž┴„│╠Ż¼ę▓▓╗į┘▀m║Žą┬ŪķørĪŻ

įńŲ┌Ż¼░ó└’įŲį┌╣½ėąįŲ╩ął÷└’ø]ėąī”╩ųŻ¼╩ŪéĆÅŖä▌ęęĘĮĪŻų▄Ę╝╗žæøŻ¼ųąąĪą═┐═æ¶ę¬ė├įŲŻ¼ų╗─▄╚ź░ó└’įŲ╣┘ŠW╔·│╔ŠĆ╔Ž║Ž═¼ĪŻĪ░┐═涚fā╚▓┐┴„│╠┼▄▓╗═©Ż¼ę¬ŠĆŽ┬║Ž═¼Ż¼šę╬ęéāÄ═├”Ż¼─Ū║═╬ęéāø]ĻPŽĄŻ¼ūī┐═æ¶ūį╝║Ė─ā╚▓┐ęÄät╚źĪŻĪ▒

┐╝║╦ÖCųŲ╔ŽŻ¼ų▒ĄĮ¼Fį┌Ż¼░ó└’įŲõN╩█▀Ć╩Ūčžė├├┐╝ŠČ╚┐╝║╦ę╗┤╬õN╩█Ņ~Ą─ū÷Ę©Ī¬Ī¬Ą½┤¾┐═æ¶│╔å╬ų▄Ų┌äė▌męį─Ļėŗ╦ŃŻ¼õN╩█╚ń╣¹ū÷┤¾┐═æ¶Ż¼┐╔─▄į┌╝ŠČ╚┐╝║╦ĢrśI┐āĢ■║▄ļy┐┤ĪŻ▀@ī¦ų┬Ż¼2021─Ļ░ó└’įŲ╔§ų┴│÷¼F▀^Super╝ē┤¾┐═æ¶Ż¼į┌ā╚▓┐ø]ėąõN╩█įĖęŌĖ·▀MĄ─ŪķørĪŻ

╚ń╣¹ø_═╗╔µ╝░░ó└’ūŅ║╦ą─Ą─ārųĄė^Ż¼░ó└’įŲįō╚ń║╬ūį╠ÄŻ┐

┴«ØŹŠ═╩Ū░ó└’ārųĄė^Ą─ę╗Śl╝tŠĆĪŻęįšą┤²×ķ└²Ż¼░ó└’įŲĄ─ęÄČ©╩Ūę╗ŅD’ł╚╦Š∙200į¬Ż¼ā╚ŠW│Żėąšł┐═│¼ś╦═©ł¾┼·įuĄ─╣½ĖµĪŻ

Ą½į┌įS║Ļ┐┤üĒŻ¼ū÷š■Ų¾╩ął÷Ż¼│į’łšą┤²╠½ļy▒▄├Ō┴╦ĪŻĪ░░ó└’įŲ└Ž╩Ū░č╬ęéā«öļŖ╔╠ąĪČ■ę╗śėį┌╣▄└ĒĪŻĪ▒įS║Ļī”36ļ┤▒¦į╣ĪŻ

ī”▒╚╚A×ķŻ¼░ó└’įŲõN╩█╝╚┴w─Įę▓┐ÓØŁĪŻĪ░╚A×ķ╦═ūį╝ę│÷ŲĘĄ─╩ųÖCĪó┼õ╝■Ż¼Įo┐═æ¶ŅIī¦ĪóĒŚ─┐Įė┐┌╚╦įćė├¾w“×ę╗Ž┬Ż¼║▄š²│Ż░╔ĪŻ╬ęéā─žŻ┐Įø▀^╔ĻšłīÅ┼·Ą─200į¬ęįŽ┬ČYŲĘŻ¼┐╔─▄▀BĖ▀Önę╗³cā║Ą─╠į╣½ūąČ╝┘I▓╗ĄĮ░╔ĪŻĪ▒░ó└’ā╚ŠW└’Ż¼ę╗╬╗åT╣żšfĪŻ

┴Ēę╗╬╗ļx┬ÜĄ─░ó└’įŲõN╩█ī”36ļ┤▒Ē╩ŠŻ¼šłć°Ų¾ŅIī¦│į’łŻ¼ķ_Ų┐║├ŠŲ┐╔─▄Š═Ą├╔ŽŪ¦┴╦ĪŻ╦¹ų╗─▄├┐į┬Č╝ė├ūį╝║Ą─╣ż┘Yča┘NŻ¼ų▒ĄĮį┘ę▓ča┘N▓╗Ž┬╚źŻ¼ūŅ║¾▀xō±╠°▓█╚ź╚A×ķįŲĪŻ

Ą½░ó└’ęįÅŖš{ārųĄė^ų°ĘQĪŻ2016─ĻŻ¼Äū╬╗│╠ą“åTę“īæ┤·┤aōīį┬’×▒╗ķ_│²Ż╗2020─ĻŻ¼ßößöī”ę╗├¹P9åT╣ż┤·┐╝ū÷┐█│²─ĻĮK¬ä║═╣╔Ų▒╠Ä┴PŻ¼ę²░l┤¾ėæšōĪŁĪŁ▀@śėĄ─╩┬└²▓╗ä┘├Č┼eĪŻ

├µī”śOČ╚é„ĮyĪóÅ═ļsĄ─š■Ų¾╩ął÷Ż¼░ó└’įŲ▀Ć─▄Ī░║▄╔Ą║▄╠ņšµĪ▒å߯┐

2022─ĻŻ¼į┌ę╗éĆ3.9ā|į¬▓┐╬»┤¾å╬ųąŻ¼╚A×ķįŲųąś╦║¾Ż¼░ó└’įŲ░č╝ūĘĮĖµ┴╦ĪŻ

▀@¤oę╔╩ŪÅžĄū║═┐═涶[Ļ■┴╦ĪŻį┌╣½▒Ŗ╠¢Ī░įŲŅ^ŚlĪ▒└’Ż¼ę╗╬╗Å─śIš▀į┌▀@ätą┬┬äŽ┬ĘĮįušōŻ║Ī░▀@──ų╣╩ŪŅ^ĶFŻ¼║åų▒╩Ū═╗ŲŲ╠ņļHĪ▒ĪŻę╗╬╗╚A×ķįŲåT╣ż▐D░l┴╦▀@ätą┬┬äŻ¼įušōĄ└Ż║Ī░─Ń▀@├┤š{ŲżŻ¼šl▀ĆĖę║═─Ń═µ░ĪĪŻĪ▒

░ó└’įŲ├¦ū▓Īóėūų╔ĄĮ╔§ų┴ėąę╗³c┐╔æzĪŻ

├į╩¦į┌Ū¦ā|─┐ś╦Ž┬

į┌š■Ų¾╩ął÷ųą╣Ø╣Ø╩¦└¹Ż¼Ą½Ņ^Ēö╔ŽėųĖ▀æęų°Ū¦ā|─┐ś╦Ż¼░ó└’įŲ╚╦į§├┤▐kŻ┐

╔Ž╚╬║¾Ż¼ąą░dį°┴”═ŲĪ░▒╗╝»│╔Ī▒æ┬įĪ¬Ī¬Ī░▒╗╝»│╔Ī▒╩Ū═∙║¾═╦Ż¼ų╗┘uūį╝║Ą─«aŲĘĪŻ▀@śė║åå╬Īó└ū╔┘Ż¼─├ĄĮ╩ųČ╝╩Ūį·į·īŹīŹĄ─╩š╚ļĪŻ

Ą½╩┬┼cįĖ▀`Ż¼īŹļHŪķørš²║├ŽÓĘ┤ĪŻ2020─Ļ-2021─ĻķgŻ¼Ī░╝»│╔Ī▒─Ż╩ĮĘ┤Č°į┌░ó└’▀_ĄĮę╗éĆĒöĘÕĪ¬Ī¬į┌ĒŚ─┐└’═∙Ū░ø_Ż¼ū÷Ī░░³╣żŅ^Ī▒Ż¼│²┴╦ūį╝║Ą─▓┐ĘųŻ¼▀Ćę¬┤¾░³┤¾öłĪóĮy╗Iš¹éĆĒŚ─┐ĪŻ

ėąą®õN╩█▀BĒŚ─┐¼Fł÷Ą─ū└ę╬░ÕĄ╩Ż¼Č╝Žļ╦Ń▀MĒŚ─┐└’ĪŻų▄Ę╝▒Ē╩ŠŻ║Ī░ę╗Ū¦╚fĄ─å╬ūėŻ¼ūįčą«aŲĘ▒╚└²ų╗ꬥĮ15%Ż¼PMŻ©ĒŚ─┐Įø└ĒŻ®Š═─▄Įo┴óĒŚĪŻĪ▒«ģŠ╣Ż¼ĀI╩š─┐ś╦╚ń═¼Ė▀æęį┌╦∙ėą╚╦Ņ^╔ŽĄ─䔯¼┤¾╝ęų╗─▄▒Āę╗ų╗č█ķ]ę╗ų╗č█ĪŻ

ų«╦∙ęįĀÄ«ö░³╣żŅ^Ż¼║├╠Äį┌ė┌Ż¼─▄░čš¹éĆĒŚ─┐Ą─ĀI╩š╦Ńį┌░ó└’įŲŅ^╔ŽŻ¼Ī░▀^ę╗Ą└╩ųĪ▒Ż¼Č╠Ģrķgū÷┤¾ĀI╩šęÄ─ŻĪŻ

õN╩█Ņ~┴óĖ═ęŖė░Ī¬Ī¬2020─ĻŻ¼å╬į┌š■äšįŲ╩ął÷Ż¼░ó└’įŲĘ▌Ņ~Å─Ū░Äū─ĻĄ─éĆ╬╗öĄį÷╝ėų┴23%Ż¼║═╚A×ķĄ─32%āHėąą®įS▓ŅŠÓĪŻ

Ą½╦ó│÷ę╗éĆ│õØM╦«ĘųĄ─öĄūųŻ¼ę╗ą®“£░┴Ą─░ó└’įŲ╚╦ā╚ą─ļyęįšJ═¼ĪŻ

Ī░į┌═ŌĮńĄ─č█└’Ż¼░ó└’įŲ╩Ūųąć°┐Ų╝╝▀M▓ĮĄ─ŲņÄ├ĪŻĄ½į┌╬ęéā╗∙īė├±╣żč█└’Ż¼░ó└’įŲ╩Ūę╗╝ę┤¾ą═õN╩█╣½╦ŠĪŻĪ▒ā╚ŠWĄ─╚fūųųGčį╠¹ųąŻ¼ū„š▀žōÜŌšfĄ└ĪŻ╦¹▓╗ØMė┌Ī░┐═æ¶ėąŅA╦Ń┘I╩▓├┤Ż¼õN╩█═¼īWŠ═ꬎļ▐kĘ©┘u╩▓├┤Ż¼ėŗ╦ŃĄĮ╩š╚ļųąĪŻĪ▒

Č°ŪęŻ¼¤ošō╝»│╔▀Ć╩Ū┐é░³Ż¼Č╝╩Ū└ū³cųžųžĪŻ

š■Ų¾ĒŚ─┐╩ŪéĆ┤¾ļsĀZĪŻĪ░Ū¦Ųµ░┘╣ųĄ─ąĶŪ¾╠½ČÓ┴╦Ż¼įŲÅS╔╠Ė∙▒ŠŅA┴Ž▓╗ĄĮĪŻĪ▒ę╗╬╗“vėŹįŲĒŚ─┐Įø└Ēī”36ļ┤▒Ē╩ŠĪŻ╦¹į°║├▓╗╚▌ęū░čūį╝ęĄ─▄ø╝■Į╗ĖČ═ĻŻ¼ę“×ķĮy╗I▓╗╔ŲŻ¼žōž¤┐é╝»Ą─ĒŚ─┐ć└ųžčėŲ┌Ż¼Ą╚ĄĮ“×╩šĮ╗ĖČŻ¼░l¼Fė▓╝■įO╩®ęčĮø▀^▒ŻĪŻ

Ą½Ę▓┐é░³ĒŚ─┐╔Ž│÷¼Få¢Ņ}Ż¼┐═涊═Ģ■ųĖž¤šfŻ¼Ī░─Ńéā░ó└’ū÷Ą─¢|╬„ę▓Š═▀@śėĪ▒Ī¬Ī¬─Ū╩Ū╝▄śŗĤ╠’Ū’ūŅļy╩▄Ą─Ģr┐╠ĪŻ╦¹▓╗Į¹æčę╔Ż¼ūį╝║Ė╔Ą─╩Ūšµš²Ą─Ī░įŲėŗ╦ŃĪ▒å߯┐

╦¹ŽļŲ╚ļ┬ÜĄ┌ę╗╠ņ─├ĄĮĪó╔Ž├µėĪų°Ī░’w╠ņĪ▒ŽĄĮyĄ┌ę╗ąą┤·┤aĄ──Ū╝■╬─╗»╔└Ż¼ŅH×ķ┐ÓØŁĪŻĪ░’w╠ņĪ▒╩Ū░ó└’įŲĮøÜv─źļyčą░l│÷üĒĄ─įŲ▓┘ū„ŽĄĮyŻ¼Ž¾š„ų°╦¹éāūŅę²ęį×ķ║└Ą─╝╝ągŽ╚▀MąįĪŻ

Ą½¼Fį┌Ż¼╠’Ū’ĮK╚š└¦ė┌ć°Ų¾╚▀ķLĄ─īÅ┼·ĪóĮy╗I┴„│╠ųąĪŻę╗éĆĒŚ─┐ķ_╩╝Ż¼Č╝▀Ćø]į§├┤┤“ķ_ļŖ─XŻ¼╠’Ū’Š═▒╗┐═æ¶╦─┤╬└Ł╚ź═ŌĄž┬ĀĢ■Īóģó╝ėåóäėāx╩ĮĪŻ

ę╗Č╚═¼śėūĘŪ¾õN╩█Ņ~Īó┤¾ū÷╝»│╔┐é░³Ą─“vėŹŻ¼ęčĮøū÷│÷øQöÓĪŻ

2022─Ļ─®Ą─ā╚▓┐┤¾Ģ■Ż¼±R╗»“v╣½ķ_Ę┤ī”▀^╚ź“vėŹįŲū÷┐é░³╝»│╔ĪóūĘŪ¾┤¾öĄūųĀI╩šĄ─ø_┴┐ū÷Ę©ĪŻĪ░▓╗ę¬▒╗╚╦╝ę▐╔┬õā╔ŠõŻ¼šf─Ńéā╩Ū▓╗╩Ū▒╗╚A×ķĮo│¼▀^┴╦Ż¼─Ń▓┼└Ž╚²┴╦Ż©─ŃŠ═╚╠▓╗ūĪŻ®Ż¼Ī▒╦¹į┌¼Fł÷▒ĒæBŻ║Ī░¤o╦∙ų^ŻĪ╬ęéā▓╗ų°╝▒Ż¼Ū¦╚f▓╗ę¬╔Ž«öĪŻĪ▒

ŲDļyĄ─øQČ©Ż¼═∙═∙ąĶę¬ėąūŃē“═■═¹Ą─╚╦┼─░ÕĪŻ

╩«─ĻŪ░Ż¼±R╗»“vĘQĪ░šäįŲėŗ╦Ń▀Ć╠½įńĪ▒Ż¼└ŅÅ®║ĻĘQįŲėŗ╦Ń╩ŪĪ░ą┬Ų┐čb┼fŠŲĪ▒Ż¼ų╗ėą±RįŲī”į┌ā╚▓┐’¢╩▄┘|ę╔Ą─░ó└’įŲ▒Ē╩ŠŻ║Ī░├┐─Ļ═Č╚ļ╩«éĆā|Ż¼═Č╚ļ╩«─Ļį┘šfĪ▒Ż¼▀@╩Ū═§łįĢr┤·─▄ĒöūĪē║┴”Īóū÷╝╝ąg═ž╗─Ą─┤¾Ū░╠ßĪŻ

╚ńĮ±Ż¼šl╩Ū░ó└’įŲĄ─Ī░±RįŲĪ▒ĪóĪ░±R╗»“vĪ▒Ż┐

ŲŲŠųų«ļy

Ī░└ŽÕąŻ©Õą▀būėŻ®Ä¦Š═ę╗Č©▒╚ąą░dÅŖå߯┐Ī▒

Ī░æ¬įō┼RĢr┤·╣▄░╔Ż┐░ó└’įŲĮė░Ó╚╦ø]šęĄĮĪŻĪ▒

Ī░×ķ╩▓├┤ø]ūī╚A×ķ─ŪĖńéāüĒ╣▄Ż┐Ī▒

ĪŁĪŁ

░ó└’įŲ╚╦╩┬Š▐ūāŽ¹Žóę╗│÷Ż¼į┌ļx┬Ü╚║└’Ż¼└Ž░ó└’įŲ╚╦éāūhšō╝Ŗ╝ŖĪŻ

įSČÓ╚╦ę└╚╗æč─Ņ2014─Ļ-2018─ĻĄ─īOÖÓĢr┤·ĪŻĪ░æč─ŅÖÓĖńĢr┤·Ż¼šµš²ūī┤¾╝ęŲĘĄĮśIäšį÷ķLĪóéĆ¾w½@└¹ĪŻĪ▒

Ī░Ģrä▌įņėóą█ĪŻ╩ūŽ╚─Ū╩Ūę╗éĆ║├Ģr┤·ĪŻĪ▒ę▓ėą╚╦└ĒąįįuārĪŻ

ū▀▀^═§łįĢr┤·╣źłį╝╝ągĄ─Ū¦ļy╚fļUŻ¼į┘ĄĮīOÖÓĢr┤·čĖ├═Ąž░č╝╝ąg╗»×ķ╩š╚ļŻ¼▒Š┘|╔ŽŻ¼╩Ū░ó└’įŲįńŲ┌═ž╗─Īó┼¹ŪGöž╝¼Ż¼»B╝ė╗ź┬ōŠW┤¾░lš╣╝t└¹Ż¼½@Ą├Ą─ü┘pĪŻ

Ą½Õą▀būė┼¹╝ū╔ŽĻćĢrŻ¼Ģr┤·▒│Š░╩Ū░ó└’║╦ą─ļŖ╔╠śIäšį÷ķLĘ”┴”Īó░ó└’įŲ▒╗╝»łF╝─ėĶį÷ķL║±═¹ĪŻČ°░ó└’įŲ┤╦ĢrŠų├µęÓĘų═ŌÅ═ļsļyĮŌĪŻ

Ąūīė╩ął÷ĮYśŗ╔ŽŻ¼╗ź┬ōŠWį┌▀^╚ź╚²─ĻįŌė÷ČÓųž┤“ō¶ĪŻ┴Ēę╗é╚Ż¼čļć°Ų¾š╝ųąć°GDPĄ─▒╚└²ęčĮø│¼▀^60%ĪŻ

Ī░╦∙ėą╗∙ĄAąįąąśIŻ¼Ž±─▄į┤Īó╗»╣żĪóĮ╚┌Ż¼Č╝ęįć°ėąŲ¾śI×ķų„ī¦Ż¼ĖČ┘M─▄┴”▀ĆĖ³Ė▀ĪŻĪ▒ę╗╬╗┘Y╔Ņé„ĮyITÅ─śIš▀ī”36ļ┤Ęų╬÷ĪŻāH╩Ūć°╝ęļŖŠWŻ¼2021─ĻĄ─ļŖ┴”ą┼Žó╗»═Č┘YęÄ─ŻŠ═▀_ĄĮ270ā|į¬ĪŻ

š■ų╬š²┤_Ż¼╩Ūš■Ų¾┐═æ¶▒žĒÜ┐╝┴┐Ą─ę“╦žĪŻ±RįŲį┌╬øŽü╔Ž╩ąŪ░ę╣Ą─ųvįÆŻ¼╩╣░ó└’Ž▌╚ļ┴ół÷╬ŻÖCĪŻĘ┼č█š¹¾w’LŽ“Ż¼Ī░╗ź┬ōŠW╦╝ŠSĪ▒▓╗į┘▒╗ūĘ┼§Ż¼į┌ėąą®Ģr║“╔§ų┴ėą│╔×ķĪ░īŹ¾wĮøØ·Ī▒ī”┴ó├µĄ─ī└▐╬ĪŻ

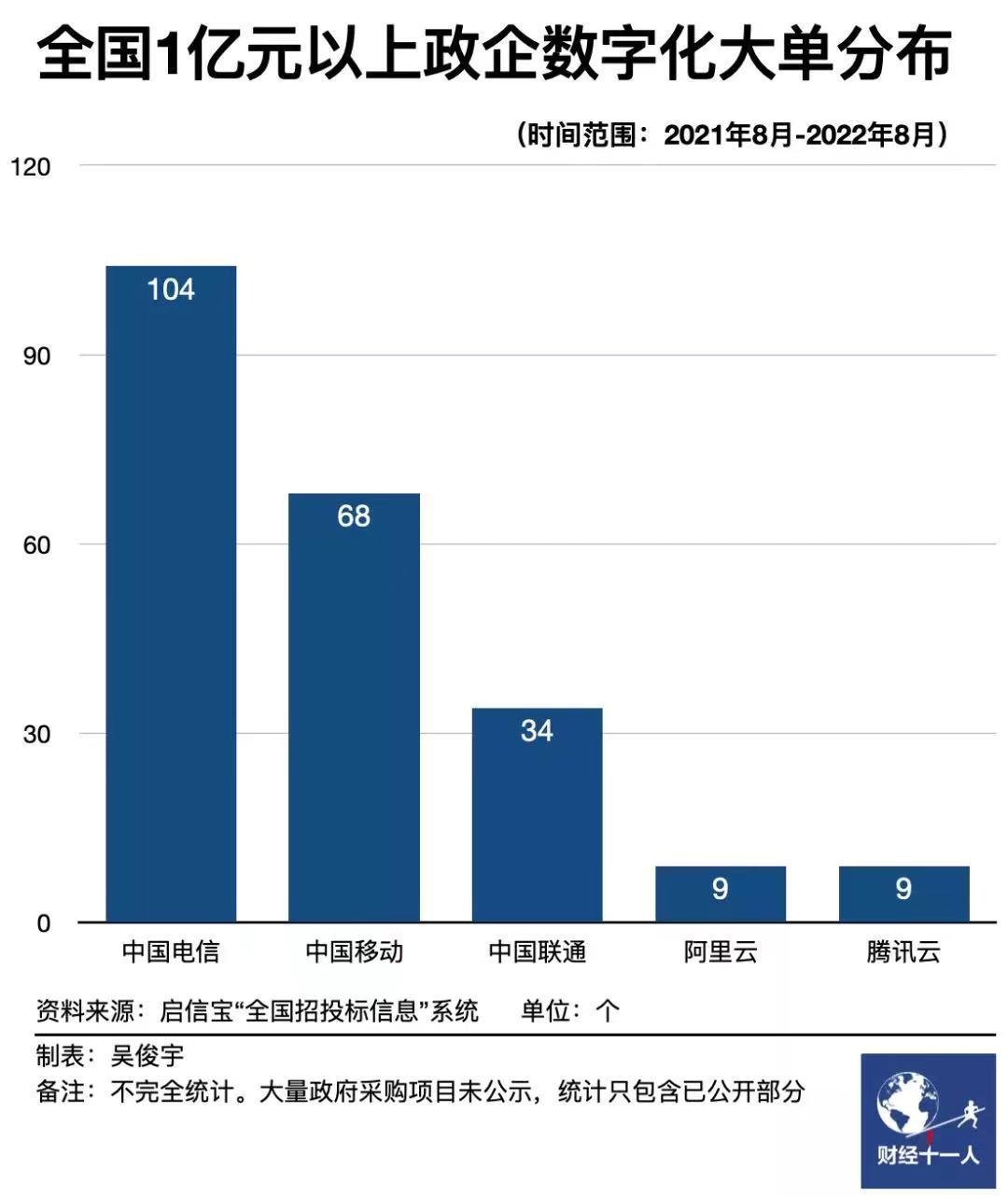

Ī░Ė∙š²├ń╝tĪ▒Ą─ą┬ä▌┴”ĖĪ│÷╦«├µĪ¬Ī¬╚²┤¾ļŖą┼▀\ĀI╔╠┐±▒╝├═▀MŻ¼2022─Ļ╔Ž░ļ─ĻĄ─įŲśIäš┐é║═Ż¼ęčĮø╩Ūā╔éĆ░ó└’įŲĄ─¾w┴┐ĪŻ╦¹éāā░╚╗ėą│╔×ķš■Ų¾╩ął÷ų„┴”▄ŖĄ─ą█ą─Ī¬Ī¬ō■žöĮøļsųŠĮyėŗŻ¼ųąć°ļŖą┼Į³1─ĻüĒ½@Ą├Ą─š■Ų¾öĄūų╗»┤¾å╬Š═ęčėą104éĆŻ¼░ó└’═¼Ų┌ų╗ėą9éĆĪŻ

üĒį┤Ż║žöĮøļsųŠ

į┌ā╚▓┐Ż¼╗“įS▒╚š³Š╚śI┐āĖ³ųžę¬Ą─Ż¼╩Ū└ÕŪÕą┬┼fø_═╗Ż¼▓óųžą┬─²Š█╚╦ą─ĪŻ

Ī░Ī«┐═æ¶Ą┌ę╗Ī»Ą─ārųĄė^Ż¼Å─üĒČ╝▓╗╩ŪĖ▀Ė▀Æņį┌╣½╦Šē”╔ŽĄ─ś╦šZĪŻĪ▒12į┬29╚šŻ¼Õą▀būėęįįŲCEOĄ─├¹┴x░l╦═╚½åTā╚▓┐ą┼Ż¼╠ß╝░Ī░┐═æ¶Ī▒Ą─┤╬öĄ│¼▀^20┤╬Ż¼šZÜŌ┐░ĘQć└ģ¢ĪŻ

Ą½«öĪ░┐═æ¶Ī▒Å─╗ź┬ōŠWŲ¾śIŻ¼▐D×ķš■Ų¾┤¾┐═æ¶ĢrŻ¼╩ŪʱęŌ╬Čų°ū÷╩┬ĘĮ╩ĮĪó─╦ų┴ārųĄė^ę¬ļSų«Č°ūāŻ┐╚ń╣¹▀@éĆārųĄė^Ė·▀^╚źĄ─║▄ČÓū÷Ę©Č╝▓╗ę╗ų┬─žŻ┐

Ī░░ó└’▀@Ä═╚╦▓╗ų╣×ķÕX╣żū„Ż¼▀Ćėąę╗ĘNÅŖ┴ęĄ─╩╣├³ĖąĪŻėą╩┐ÜŌĄ─Ģr║“Ż¼╝┤╩╣æ┬į┐┤ŲüĒ║▄╔ĄŻ¼ę▓ėą┐╔─▄ę“×ķ┤¾╝ęĄ─ė┬ÜŌČ°═╗ŲŲĪŻĪ▒ę╗╬╗░ó└’įŲ║Žū„╗’░ķę└╚╗ī”Ųõ▒¦ėąŲ┌┤²ĪŻ

┤╦Ģr░ó└’įŲąĶꬥ─Ż¼ę▓įS╩Ūę╗éĆ╔w╩└ėóą█Ż¼ę▓įS╩Ūę╗ł÷╔Ņ╚ļ╦«Ž┬Ą─ūāĖ’Ż¼╗“╩Ūę╗╣╔ūī╚f╬’Å═╠KĄ─┤║’LĪŻ

▒Š╬─įS║ĻĪóų▄Ę╝Īó╠’Ū’×ķ╗»├¹Ż¼īŹ┴Ģ╔·Åłµ║Ō∙ī”▒Š╬─ęÓėąžĢ½I

░l▒Ēįušō

ĄŪõø | ūóāį