╚š▒Š░┘žøśI2022─Ļ─µä▌į÷ķL13ŻźŻ¼ū÷ī”┴╦──ą®Ż┐

│÷ŲĘ/┬ō╔╠VIPīŻŽĒŅlĄ└

ū½╬─/┬ō╔╠Ė▀╝ēŅÖå¢łF│╔åT┼╦ė±├„

2022─ĻŻ¼╩Ū╚š▒Š░┘žøĄĻū▀│÷3─Ļę▀ŪķĻÄ÷▓Ż¼ų▓ĮÅ═╠KĪó╗ž┼»Ą─Š░ÜŌ─ĻĪŻ

ę╗Īó2022─ĻėŁüĒ┐ņ╦┘╗ž┼»

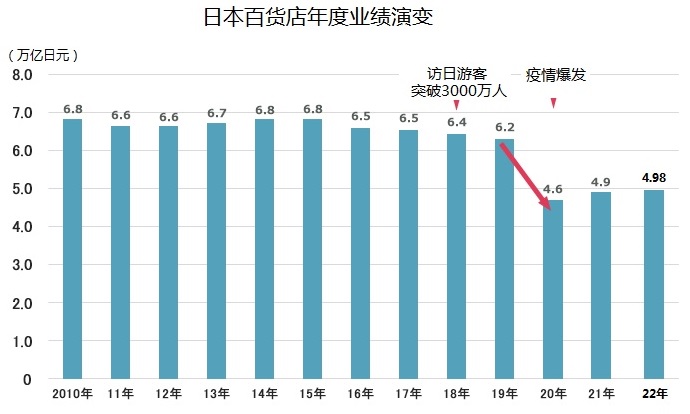

Ė∙ō■╚š▒ŠĮøØ·«aśI╩Ī╔╠śIäėæBĮyėŗöĄō■Ż¼Å─2019─Ļķ_╩╝Ż¼╚š▒Š░┘žøąąśIĮY╩°┴╦▀B└m12─Ļį┌6╚fā|╚šį¬ŲĮ┼_ĘĆČ©░lš╣┌ģä▌Ż¼│÷¼F┤¾Ę∙Ž┬ĮĄĪŻŲõųąėąā╔éĆųžę¬Ą─═Ōį┌ė░Ēæę“╦žŻ¼ę╗╩ŪįL╚š═Ōć°ė╬┐═į┌2018─Ļ═╗ŲŲ3000╚f╚╦Ż¼ĄĮ2019─Ļ▀_ĄĮ3600╚f╚╦Ż¼īŹ¼FÜv╩ĘąįĄ─Ė▀ĘÕŻ¼ī”░┘žøĄĻśI┐āĘĆČ©║═į÷ķLū÷│÷ųž┤¾žĢ½IĪŻć°ā╚Ųš▒ķšJ×ķ2020─ĻĮĶų·¢|Š®ŖW▀\Ģ■Ą─╔╠ÖCŻ¼╚ļŠ│įL╚šė╬┐═ėą═¹═╗ŲŲ4000╚f╚╦ĪŻČ■╩Ū2020─Ļ═╗╚╗▒¼░lĄ─ę▀ŪķŻ¼īóć°═Ōė╬┐═Ž¹┘MŲ┌┤²ÅžĄū┤“Ž¹Ż¼═¼Ģrīó¢|Š®Ž─╝ŠŖW▀\Ģ■┐╔─▄ĦüĒĄ─ķgĮė╔╠ÖC═Ļ╚½─©Ą¶ĪŻ

Å─õN╩█Ņ~┐┤Ż¼2019─Ļ×ķ6.2╚fā|╚šį¬Ż¼2020─ĻČĖĮĄĄĮ4.6╚fā|╚šį¬Ż¼2021─Ļš¹¾wėą╦∙╗ž╔²Ż¼õN╩█Ņ~×ķ4.9╚fā|╚šį¬Ż¼═¼▒╚į÷ķL4.5%Ż¼2022─Ļ×ķ4.9812╚fā|╚šį¬Ż¼░┤ššŲ¾śI╦┘ł¾┐┌ÅĮŻ¼═¼▒╚į÷ķL13.1%ĪŻ┼c2020─ĻŽÓ▒╚Ż¼į÷ķL19.7ŻźŻ¼ąąśI╗ž┼»┌ģä▌▒╚▌^├„’@ĪŻ┼c2019─Ļ▒╚▌^Ż¼Ž┬ĮĄ11.1ŻźŻ¼ę▓Š═╩ŪšfŻ¼┼cĮ³╩«─ĻüĒĄ─│ŻęÄĀŅæBŻ¼▓ŅŠÓę└╚╗▌^┤¾ĪŻ

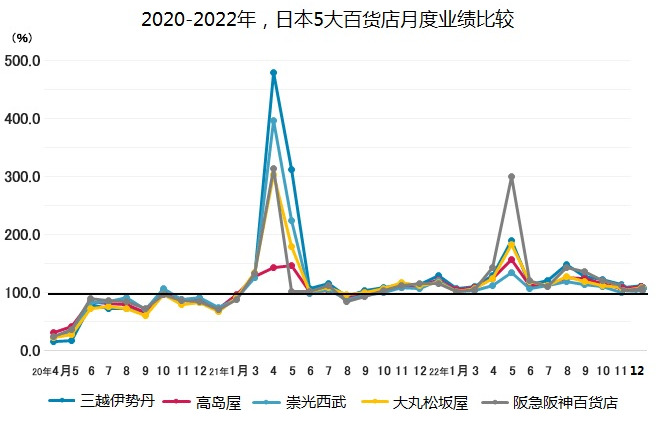

į┘┐┤2020─ĻęįüĒŻ¼5éĆų„┴”░┘žøĄĻĄ─į┬Č╚śI┐ā▒╚▌^Ż©Ž┬łDŻ®Ż¼ėąā╔éĆų„ę¬╠ž³cŻ¼ę╗╩Ū║═ę▀Ūķš■▓▀ėą├▄ŪąŽÓĻPĪŻ2020─Ļ4į┬Ę▌Ż¼ć└Ė±┐žųŲš■▓▀░l▓╝ęį║¾Ż¼░┘žøĄĻśI┐ā╦▓ķgĄ¶ĄĮ╣╚ĄūŻ¼Ž┬ĮĄ80%ęį╔ŽŻ¼2021─Ļ3į┬Ę▌▀m«öĘ┼╦╔ęį║¾Ż¼4į┬Ę▌śI┐āčĖ╦┘╠ß╔²Ż¼2022─Ļ3į┬Ę▌ęį║¾Ż¼┐žųŲš■▓▀Ę┼ķ_Ż¼5į┬Ę▌śI┐āę▓╩Ū│÷¼F┤¾Ę∙Ę┤ÅŚŻ¼šf├„ę▀Ūķ┐žųŲš■▓▀ī”░┘žøĄĻśI┐āśŗ│╔ų▒ĮėĄ─ę“╣¹ė░ĒæĪŻČ■╩ŪŻ¼┐é¾wŽ“║├Ż¼Ė„Ų¾śIĄ─śI┐āųØu╗ųÅ═ĪŻęį2021─Ļ5į┬Ę▌╚²įĮę┴ä▌ĄżĪó│ń╣Ō╬„╬õ×ķų„ę¬┤·▒ĒŻ¼śŗ│╔3─ĻüĒĄ─ś╦ŚUśI┐āĪŻ2022─Ļ5į┬Ę▌Ą─┤¾┌µ┌µ╝▒░┘žøĄĻśI┐āį÷ķL╩«Ęųōīč█Ż¼Ä¦äė┌µ╝▒┌µ╔±░┘žøš¹¾wśI┐āŅIŽ╚ė┌ąąśIĪŻ

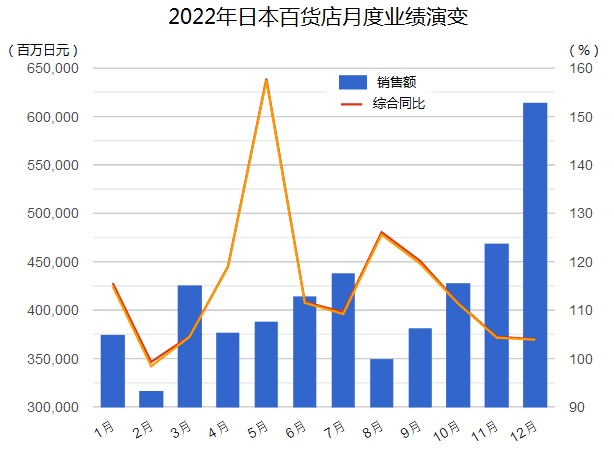

Å─2022─ĻČ╚╚½─Ļū▀ä▌┐┤Ż¼12į┬Ę▌▒╚11į┬Ę▌ŽÓī”ėą▌^┤¾į÷ķLŻ¼×ķ2023─Ļ│╦’Lį÷ķLŻ¼ĄņČ©┴╦ę╗éĆ┴╝║├Ą─ķ_Č╦ĪŻ

Å─Ė„éĆĄžģ^śI┐ā▒╚▌^┐┤Ż¼ų„ę¬į÷ķL³c╝»ųąė┌│Ū╩ąŻ¼¢|Š®Īó├¹╣┼╬▌║═┤¾┌µĄ╚╩«éĆų„ę¬│Ū╩ąŻ¼į÷Ę∙ūŅ┤¾Ą─×ķ┤¾┌µŻ¼ę└┘ć┌µ╝▒┐éĄĻĄ─└ŁäėŻ¼į÷ķL22.4%Ż¼¢|Š®ų„ę¬ę└┘ćę┴ä▌Ąż┐éĄĻ└Łäėį÷ķL19.7%Ż¼Š®Č╝ų„ę¬ę└┘ćĖ▀Źu╬▌└ŁäėŻ¼į÷ķL16.1%ĪŻ

░┤šš2021ų┴2022─ĻČ╚Ė„éĆŲ¾śIõN╩█Ņ~Ū░╬Õ╬╗┼┼├¹┐┤Ż¼Ą┌ę╗╬╗╩ŪĖ▀Źu╬▌Ż¼×ķ7611ā|╚šį¬Ż¼═¼▒╚į÷ķL11.8ŻźŻ╗Ą┌Č■╬╗╩Ū7&i╝»łFŻ¼×ķ4469ā|╚šį¬Ż¼═¼▒╚Ž┬ĮĄ48.7ŻźŻ╗Ą┌╚²╬╗╩Ū╚²įĮę┴ä▌ĄżŻ¼×ķ4183ā|╚šį¬Ż¼═¼▒╚į÷ķL3.9ŻźŻ╗Ą┌╦─╬╗╩Ū┤¾═Ķ╦╔█Ó╬▌░┘žøŻ¼×ķ3314ā|╚šį¬Ż¼═¼▒╚į÷ķL1.6ŻźŻ╗Ą┌╬Õ╬╗╩Ū═ĶŠ«╝»łFŻ¼×ķ2093ā|╚šį¬Ż¼═¼▒╚į÷ķL1.6ŻźĪŻąąśIųąĖ„éĆŲ¾śI▒╚2019─ĻŽ┬ĮĄĘ∙Č╚į┌14%ų┴74%ų«ķgĪŻŅAėŗ2022─Ļų┴2023─ĻČ╚┼┼ą“▓╗Ģ■ėą║▄┤¾ūā╗»Ż¼Ą½╩Ū┼c2019─Ļ▒╚▌^Ģ■ŽÓī”śĘė^ĪŻ

╣Pš▀į°ĮøīŻŅ}ĮķĮBĄ─JR├¹╣┼╬▌Ė▀Źu╬▌Ż¼╚ĪĄ├Üv╩ĘūŅĖ▀śI┐āĪŻĖ▀Źu╬▌░┘žøĄĻ║═▀BĮėĄ─Ė▀Źu╬▌┘Å╬’ųąą─║Ž▓óėŗ╦ŃŻ¼2022─Ļ12į┬õN╩█Ņ~▀_ĄĮ194ā|╚šį¬Ż¼│¼▀^2019─Ļ12į┬Ą─180ā|╚šį¬ĪŻ2022─Ļ╚½─ĻõN╩█Ņ~▀_ĄĮ1658ā|╚šį¬Ż¼▒╚2019─ĻĖ▀0.1ŻźŻ¼│╔×ķę╗éĆąąśIÅ═║Ž╗»ĮøĀI┴┴³cĪŻ

2022─Ļ11į┬11╚šŻ¼╚²įĮę┴ä▌ĄżŻ©HDŻ®Ž“╔Žą▐š²─ĻČ╚śI┐āŻ¼ĄĮ2023─Ļ3į┬─ĻČ╚õN╩█×ķ1.075╚fā|╚šį¬Ż¼ą▐š²Ū░×ķ1.05╚fā|╚šį¬Ż¼ĀIśI└¹ØÖ×ķ240ā|╚šį¬Ż¼═¼▒╚╔Ž─ĻĄ─170ā|╚šį¬Ż¼ėą▌^┤¾į÷Ę∙ĪŻ╠žäe╩Ūą┬╦▐ę┴ä▌Ąż┐éĄĻŻ¼ļm╚╗ųąć°ė╬┐═ø]ėąĘĄ╗žŻ¼Ą½╩Ū4-9į┬õN╩█Ņ~▀_ĄĮ4956ā|╚šį¬Ż¼×ķ2008─ĻĮøĀIš¹║ŽęįüĒūŅĖ▀ėøõøĪŻ8į┬ęį║¾ę╗ų▒▒Ż│ųā╔╬╗öĄį÷ķLŻ¼ŲõųąŻ¼─ĻČ╚Ž¹┘M100╚f╚šį¬ęį╔ŽĄ─Ģ■åTŻ¼Ž¹┘Mį÷ķL21%Ż¼╚½─ĻŽ¹┘MŅAėŗ▀_ĄĮ2400ā|╚šį¬Ż¼═¼▒╚į÷ķL200ā|╚šį¬ĪŻ’@Č°ęūęŖŻ¼ć°ā╚Ė▀Č╦┐═╚║Ą─žĢ½I░lō]┴╦śO×ķųžę¬Ą─ū„ė├ĪŻ

Č■ĪóŲĘŅÉõN╩█╠ž³c

Å─2021─ĻĄĮ2022─ĻĖ„éĆŲĘŅÉĄ─õN╩█┌ģä▌┐┤Ż¼─ą╩┐╬„Ę■║═▓═’ŗĪó┐¦Ę╚╠Äė┌ŲĮĘĆ╗“Ž┬ĮĄĀŅæBŻ¼ą¼ŅÉĪó░³ŅÉĪó┼«╩┐Ę■čbĪóā║═»Ę■’ŚĪó╗»ŖyŲĘĪóųķīÜ═µŠ▀Īó╩│ŲĘŅÉŠ∙ėą┤¾Ę∙į÷ķLĪŻŽ¹┘M┐═╚║ėąę╗éĆ═╗│÷Ą─╠ž³cŻ¼Ė╗┘FļAīė┘Å┘IĄ─Ė▀Ņ~╔╠ŲĘśI┐ā│÷¼F┐ņ╦┘╔Ž╔²Ż¼ĄĮ2022─ĻŻ¼▀@ę╗┌ģä▌└^└m▒Ż│ų╗ž╔²į÷ķLĪŻ

2022─ĻŻ¼Ę■čbę┬┴ŽŅÉ╗ž╔²æBä▌▒╚Ū░ā╔─Ļ├„’@ĪŻė╔ė┌Ė„éĆŲ¾śIŲš▒ķē║┐sĄĻõü┤¾▒Ŗ╗»ę┬┴ŽŲĘĄ─ĮøĀI├µĘeŻ¼2022─Ļę┬┴ŽŲĘĄ─õN╩█Ņ~▒╚2019─ĻŽ┬ĮĄ18.7%Ż¼×ķ1.3269╚fā|╚šį¬Ż¼ŲĘŅÉš╝▒╚Ž┬ĮĄĄĮ26.6%ĪŻŲĘŅÉśI┐āš╝▒╚Ą┌ę╗╬╗Ą─│╔×ķ╩│┴ŽŲĘŻ¼õN╩█Ņ~▀_ĄĮ1.44531╚fā|╚šį¬Ż¼▒╚2019─ĻŽ┬ĮĄ6.4%Ż¼š╝▒╚×ķ29%ĪŻĻPė┌╗»ŖyŲĘŻ¼ė╔ė┌ųąć°╚ļŠ│ė╬┐═Ž¹┘M┐š╚▒Ż¼╗»ŖyŲĘŅÉĄ─õN╩█Ņ~▒╚2019─ĻŽ┬ĮĄ32.6%Ż¼×ķ3795ā|╚šį¬ĪŻ

ĻPė┌Ė▀Ņ~Ž¹┘MŲĘŻ¼┼c2019─ĻŽÓ▒╚ėą├„’@Ą─╗ž╔²ĪŻęįųķīÜŅÉ×ķų„Ą─┼õ’ŚĪó├¹ŲĘ░³ĪóĖ▀╝ē┼õ╝■Īóą¼Īóčb’ŚŲĘĄ╚õN╩█Ņ~▒╚2019─Ļį÷ķL1.9%Ż¼×ķ7630ā|╚šį¬ĪŻ

░³║¼╔▌│▐ŲĘ┼Ųį┌ā╚Ą─Ī░Ė▀Č╦éĆ╚╦ė├ŲĘĪ▒Ż¼░³└©Ė▀╝ēŲĘ┼ŲĄ─░³ĪóŲż▓▌’ŚŲĘĪóą¼ŅÉĪó┼õ’ŚĄ╚Ż¼õN╩█Ņ~×ķ7630ā|╚šį¬Ż¼▒╚2019─Ļį÷ķL1.9%ĪŻ╔▌│▐ŲĘųąĄ─Ė▀╝ē╩ų▒Ē║═Ė▀╝ēųķīÜ╩«ĘųĢ│õNŻ¼▒╚2019─Ļį÷ķL19.7%Ż¼õN╩█Ņ~×ķ4526ā|╚šį¬ĪŻ▀@ę╗ŲĘŅÉĄ─śI┐āš╝▒╚į┌2012─Ļ×ķ4.5%Ż¼Č°į┌2022─Ļ╔Ž╔²ĄĮ9.1%Ż¼į┌░┘žø╔╠ĄĻĄ─┤µį┌Ėą▓╗öÓį÷ÅŖŻ¼═¼ĢrŻ¼░┘žøĄĻūĘųĖ▀Č╦┐═┴„Ą─é„ĮyārųĄė^─Ņę▓Ą├ĄĮą┬Ą─┤_šJĪŻ

2022─Ļ3į┬Ę▌ęį║¾Ż¼╚š▒ŠĮŌ│²ę▀ŪķĄ─Ę└┐žš■▓▀┤ļ╩®Ż¼╩▄┤╦ĘeśOė░ĒæŻ¼░┘žøĄĻĄ─Ė„ŅÉ╔╠ŲĘõN╩█Š∙│÷¼F╗ž╔²Ż¼╠žäe╩Ūį┌5į┬Ż¼┤¾▒ŖėŁüĒķ_Ę┼ęį║¾Ą┌ę╗éĆ³SĮų▄Ż¼╚ļĄĻĄ─┐═┴„┴┐ĪóõN╩█Ņ~Š∙ėą┤¾Ę∙Č╚Ą─╠ß╔²ĪŻ┼c2021─Ļ5į┬▒╚▌^Ż¼ČÓöĄŲĘŅÉį÷ķL┬╩▀_ĄĮ30%ų┴50%ĪŻ░┤šš┐═å╬ārĄ─▒╚▌^Ż¼Å─2022─ĻĄ─3į┬ĄĮ9į┬Ż¼╚╦Š∙┐═å╬ārĘŪ│ŻĮėĮ³2019─Ļ╦«ŲĮŻ¼šf├„╚š▒Š¼F┤µ░┘žøĄĻĮøĀIäėæBĮėĮ³║═╗žÜwš²│ŻĀŅæBĪŻ

2022─Ļ10į┬Ę▌ęį║¾Ż¼╚š▒Šą¹▓╝ų▓ĮĮŌ│²║ŻĻP╚ļŠ│Ž▐ųŲš■▓▀Ż¼╚²─ĻüĒ╩ū┼·ÜW├└įL╚šė╬┐═ĄŪĻæ╚š▒Š░┘žøĄĻŻ¼ŲõųąĄ─Ė▀Č╦Ž¹┘M┴”ėąą¦Ąž└Ł╔²┴╦░┘žøĄĻĄ─śI┐āĪŻ

Č╝╩ą║═ĄžĘĮ░┘žøĄĻ▒╚▌^Ż¼Č╝╩ą░┘žøĄĻ╩▄ĄĮė╬┐═║═Ė▀Č╦Ž¹┘MĄ─ų¦│ųĖ³ČÓę╗ą®Ż¼Č°ĄžĘĮ░┘žøĄĻätŽÓī”£■║¾Ż¼į┌æ¬ī”║═ØMūŃĄžĘĮŽ¹┘M┌ģä▌ĘĮ├µŻ¼▀Ć╠Äė┌ĘeśOš{š¹ĀŅæBĪŻ

╚²Īóų„꬜I┐āžĢ½I³c

▀B└mČÓ─ĻüĒŻ¼╚š▒Š░┘žøĄĻĄ─ų„꬜I┐āų¦ō╬³cėąā╔éĆŻ¼ę╗éĆ╩Ū║Ż═Ō╚ļŠ│ė╬┐═Ż¼ęįųąć°┤¾Ļæė╬┐═×ķų„Ż¼│╔×ķ░┘žøĄĻ╗»ŖyŲĘĪóĘ■čbĄ╚ų„┤“ŲĘŅÉśI┐āĄ─ų„꬞Ģ½Iš▀Ż╗Č■╩Ūć°ā╚Ė▀Č╦Ė╗┘FļAīė┐═╚║Ż¼Į³Äū─ĻüĒŻ¼│÷¼FĖ╗┘FļAīė─Ļ▌p╗»╠ž³cŻ¼▀mæ¬Ģr╔ą╗»ĪóöĄūų╗»Īó╔▌│▐╗»Ą─╚²éĆŠSČ╚Ż¼ī”░┘žøĄĻ╠ß│÷┴╦ą┬Ą─ĀIõN╠¶æĪŻ

Å─2022─ĻČ╚śI┐āį÷ķL▒╚└²┐┤Ż¼ų„꬜I┐ā╠ß╣®š▀üĒūįĖ▀Č╦Ė╗┘FļAīė┐═╚║Ż¼╠žäe╩Ū50ÜqęįŽ┬ą┬╔·Ė╗┘FļAīėŻ¼šf├„╚š▒Š░┘žøĄĻ┐ņ╦┘æ¬ī”═Ō╔╠ąĶŪ¾Īó▓▀äØą┬╔·Ė▀Č╦┐═╚║ĀIõNĘĮ┬įĘĮ├µ╚ĪĄ├ĘeśO│╔╣¹ĪŻ

╚²įĮę┴ä▌Ąż░┘žø├µī”Ė▀Č╦Ģ■åTĄ─ĀIõNśI┐āį÷ķL’@ų°Ż¼ęįę┴ä▌Ążą┬╦▐▒ŠĄĻ║═╚²įĮ╚š▒Šś“▒ŠĄĻā╔éĆų„┴”ĄĻ║Žėŗėŗ╦ŃŻ¼2022─Ļ├µī”═Ō╔╠Ž¹┘MõN╩█Ņ~▀_ĄĮ860ā|╚šį¬Ż¼▀@éĆöĄō■į┌2019─Ļ×ķ716ā|╚šį¬Ż¼2020─Ļ×ķ610ā|╚šį¬Ż¼2021─Ļ×ķ790ā|╚šį¬ĪŻī”▒╚┐╔ęŖŻ¼į┌2020─ĻĮø▀^Č╠Ģ║Ą─ą▐š²Ę┤╩Īęį║¾Ż¼┐ņ╦┘─├│÷æ¬ī”┤ļ╩®Ż¼õN╩█śI┐ā▀B└mā╔─Ļ┤¾Ę∙į÷ķLĪŻ

Ė∙ō■┌µ╝▒┌µ╔±░┘žøĄĻ▓╗═Ļš¹öĄō■Ż¼2022─ĻČ╚═Ō╔╠Ģ■åTõN╩█Ņ~▀_ĄĮ740ā|╚šį¬Ą─Üv╩ĘūŅĖ▀╦«ŲĮĪŻ┤¾┌µ┌µ╝▒├Ę╠’▒ŠĄĻĄ─ĄĻķLū¶╠┘ąą▀Mī”├Į¾w▒Ē╩ŠŻ¼2022─Ļ╬³╩š┴╦┤¾┴┐Ą─40ų┴50ÜqĄ─ą┬╔·Ė╗┘FļAīėĄ─┐═╚║Ż¼▓┐ĘųĢ■åT─ĻČ╚┘Å┘I▀_ĄĮöĄŪ¦╚f╚šį¬ĪŻ4ĄĮ9į┬Ę▌õN╩█Ņ~▀_ĄĮÜv╩ĘūŅĖ▀śI┐āĪŻą┬╔·Ė╗┘F┐═╚║Ą─Ž¹┘Mėą├„’@╠ž³cŻ¼╝╚ėąĮøĄõ╔▌│▐ŲĘŻ¼ę▓ėąĢr╔ąŠW╝t¤ßŲĘŻ¼╗źŽÓĮ╗»BŻ¼ī”š¹¾wĀIõN▓▀äØ╠ß│÷Ą─┴╦ą┬Ą─šnŅ}ĪŻ

┤¾═Ķ╦╔█Ó╬▌░┘žø▓╗āHöU┤¾╔▌│▐ŲĘĮøĀI├µĘe║═ŲĘ┼ŲöĄ┴┐Ż¼Č°Ūę▀Ćį÷╝ė┴╦ŽÓĻPŲĘŅÉ┬ōäėš╝▒╚▓╝ŠųŻ¼Ųõ═Ō╔╠Ģ■åTųą50ÜqęįŽ┬Ą─┤¾╝sš╝29.7%Ż¼▀@▓┐Ęų┐═╚║Ą─Ž¹┘MŅ~į÷ķL57%Ż¼śO┤¾Ąž└Łäė┴╦š¹¾wśI┐āĪŻŲņŽ┬├¹╣┼╬▌╦╔█Ó╬▌ĄĻŻ¼ū„×ķ«öĄž└Žūų╠¢ŲĘ┼ŲŻ¼Ųõ═Ō╔╠Ģ■åTõN╩█Ņ~š╝┐é¾wõN╩█Ņ~▀_ĄĮ50%Ż¼┴Ņ╚╦¾@ŲµĪŻ┤¾═Ķ╝»łFķ_įOĄ─Ńyū∙SIXÅ═║Ž╗»╔╠ł÷Ż¼ķ_śIę┴╩╝╚╦Ņ^öĆäėŻ¼Ą½╩Ū║Ż═Ōė╬┐═ČÓĪóą└┘p×gė[ČÓŻ¼┐═┴„▐D╗»│╔Į╗┬╩Ą═Ż¼ī¦ų┬▓┐Ęų╔╠æ¶│ĘĄĻĪŻį┌ą┬Ą─ĀIõN▓▀┬įĀ┐ę²Ž┬Ż¼─Ļ▌pĄ─Ė╗┘FļAīė¤ßųįįōĄĻł÷Š░╗»įOėŗŻ¼õN╩█śI┐āę▓│÷¼F├„’@į÷ķLĪŻ

╦╔╬▌░┘žøĄĻīŻķTÅ─║Ż═Ōš{╗ž─ą╩┐Ę■čb┘I╩ųŻ¼ū„×ķīŻśI╗»═Ō╔╠Ę■äšĀIõNĮø└ĒŻ¼ķ_š╣ę╗ī”ę╗Ą─═Ō╔╠Ę■䚯¼═©▀^ĄĻõü╔▌│▐ŲĘöĄ┴┐Īó▓╝Šųš{š¹Ż¼śI┐ā│÷¼FĘĆČ©╠ß╔²ĪŻ

╦─Īó╚²éĆ░lš╣┌ģä▌

Å─2021─Ļķ_╩╝Ż¼░┘žøĄĻąąśIŽ╚║¾▓╔╚Īą┬Ą─æ┬į┼e┤ļŻ¼ėą╚²éĆ╣▓═¼┌ģä▌Ż║

ę╗╩Ū╗žÜwĖ▀Č╦┐═╚║ĀIõNĪŻ

Ė∙ō■ę░┤ÕŠC║ŽčąŠ┐╦∙Ęų╬÷Ż¼╝āĮ╚┌┘Y«aį┌1ā|╚šį¬ęį╔ŽĄ─Ė╗┘FļAīė╝ę═źŻ¼2005─Ļėą87╚féĆŻ¼2021─Ļ╝sėą133╚féĆŻ¼▀@╩ŪĖ▀Č╦░┘žøĄ─ų„ꬎ¹┘M┐═╚║ĪŻį┌╚ļŠ│ė╬┐═Ž¹┘M▒╗ūĶöÓęį║¾Ż¼ųžą┬īÅęĢĪó├µŽ“ć°ā╚Ė▀Č╦Ė╗┘FļAīėŻ¼š╣ķ_Č©ųŲ╗»Ą─ę╗ī”ę╗Ę■äš┤ļ╩®Ż¼╩Ū░┘žøĄĻąąśIĄ─╣▓ūRĪŻĖ„éĆ░┘žøĄĻŲ¾śIŠ∙│╔┴óīŻī┘Ą─Ę■äšÖCśŗŻ¼┼╔│÷éĆąį╗»─▄┴”ÅŖĄ─═Ō╔╠Ę■äšĮø└ĒŻ¼Ž“Ė▀Č╦┐═æ¶╠ß╣®ų„äėū╔įāĪó╦═žø╔ŽķTĄ─Č©ųŲ╗»Ę■äšĪŻ┤¾═Ķ╝»łF╔ńķL║├▒Š▀_ę▓šfŻ¼▀@ęčĮø│╔×ķŲ¾śIĄ─│╔ķLæ┬įĪŻ╚²įĮę┴ä▌Ąż╔ńķL╝Ü╣╚├¶ąęšfŻ¼ū„×ķŲ¾śIĮøĀIæ┬įŻ¼▒žĒÜīó╚║¾wĀIõNš{š¹×ķéĆ¾wĪóéĆąįĀIõNĪŻ

Č■╩Ū╝»ųąĻPūóöĄūų╗»Ū■Ą└ĪŻ

╚ń╣¹šfĮžų╣2019─ĻĖ„░┘žøĄĻį┌ŠWĮjöĄūų╗»ĀIõNĘĮ├µėąę╗ą®¬qįź║═┼Ū╗▓Īó▀Mš╣ėąŽ▐Ą─įÆŻ¼─Ū├┤ĄĮ┴╦2020─Ļ╩▄ĄĮę▀Ūķė░ĒæŻ¼Ė„╝ę░┘žøĄĻŲ¾śIŲš▒ķ╝ė┤¾┴”Č╚Ż¼ę²╚ļöĄūų╗»ĀIõN╩ųČ╬Ż¼æ¬ī”Ž¹┘Mš▀┘Å┘Iąą×ķĄ─ūā╗»ĪŻ└²╚ńŻ¼ę┴ä▌Ąż░┘žøÅ─2020─Ļ6į┬Ę▌ķ_╩╝Ż¼┼cųąć°ŽÓĻPöĄūų╗»ŲĮ┼_║Žū„Ż¼ĘeśOę²▀MŠWĮjĀIõN╩ųČ╬Ż¼ĮĶĶbųąć°░┘žøĄĻöĄūų╗»ų▒▓źĮø“ׯ¼į┌ĄĻõüķ_š╣ęĢŅlų▒▓źõN╩█Ż¼ŲõŠĆ╔Ž╗»ŖyŲĘ║═Ģr╔ąĘ■’ŚõN╩█Š∙ėą▌^┤¾į÷ķLĪŻĖ▀Źu╬▌╚½├µ═Ų▀MöĄūų╗»ŽĄĮyĖ─įņėŗäØŻ¼ķ_š╣ŠWĮjĀIõNŻ¼ŅAėŗĄĮ2023─ĻŠWĮjõN╩█ęÄ─Ż▀_ĄĮ500ā|╚šį¬ĪŻ

╚²╩Ū╠Į╦„╚ź░┘žøĄĻ╗»ĪŻ

Ė─įņé„Įy░┘žøĄĻĮøĀI─Ż╩ĮŻ¼ę²╚ļą┬Ą─ĮøĀI«aŲĘŻ¼╦▄įņą┬Ą─░┘žøĄĻĮYśŗĪŻę╗ĘĮ├µŻ¼├µī”ĄžĘĮ░┘žøĄĻųØuØó╔óĄ─ĀŅæBŻ¼ę²╚ļ┘Å╬’ųąą─ūŌ┘U╗»ęį╝░▓═’ŗĪó╝ęŠėĄĻĪó╝ęļŖĄĻĄ╚ČÓśė╗»śIæBĮM║ŽŻ¼░³└©Č╝╩ą░┘žøĄĻę▓į┌╠Į╦„┤¾ĘČć·Ą─Å═║Ž╗»ĮøĀIĪŻ┴Ēę╗ĘĮ├µ╩Ūęį═ĶŠ«░┘žøĄĻ×ķŽ╚ī¦Ż¼ę²╚ļ├└ć°╚½Ū■Ą└ĄĻõüĮM║Ž└Ē─ŅŻ¼╠ß│÷Ī░┤“įņ▓╗┘užøĄĻõüĪ▒Ą─┐┌╠¢Ż¼īóĄĻõüĖ─įņ×ķŠĆ╔ŽĄĻŠĆŽ┬š╣╩ŠĪóĘųŽĒł÷Š░Ż¼ĄĻõü¼Fł÷═©▀^š╣╩Šš╣ė[║═ĘųŽĒ£Ž═©Ż¼×ķ▓╗═¼śIæBūŌ┘UĄĻõüĮ╗▓µę²┴„Ħ┐═Ż¼×ķŠĆ╔ŽŲĘ┼Ų╠ß╣®╚½Ū■Ą└š╣╩ŠõN╩█ÖCĢ■Ż¼┤¾═ĶĪóĖ▀Źu╬▌Īó╬„╬õĄ╚░┘žøĄĻŠ∙─├│÷ę╗Č©├µĘeŻ¼╠Į╦„╚½Ū■Ą└ĄĻõü░lš╣ĘĮŽ“ĪŻ

─Ū├┤Ż¼2023─ĻČ╚ų„ę¬│╔ķL³c╩Ū╩▓├┤Ż┐

Ė╗┘FļAīė║═╚ļŠ│ė╬┐═Ż©įL╚š┐═Ż®Ż¼╩Ū╚š▒Š░┘žøĄĻĄ─ā╔éĆų„ę¬ų·═Ų┴”┴┐ĪŻąąśI╚╦╩┐Ųš▒ķęį×ķŻ¼2022─Ļ╚š▒Š░┘žøĄĻ┤µ└mį÷ķLę└┐┐Ė▀Č╦Ė╗┘FļAīėŻ¼ļSų°ųąć°ę▀Ūķš■▓▀Ę┼ķ_Ż¼ŽÓī”Ž┬ĮĄ67.4%Ą─ųąć°┤¾Ļæė╬┐═Ž¹┘MŻ¼ėą═¹┐ņ╦┘╗žÜwĪŻ

┬ō╔╠īŻÖ┌Ż¼▓╗ų╣ėą╔ŅČ╚ŻĪā×┘|īŻÖ┌ū„š▀ķLŲ┌šą─╝ųąŻ¼ÜgėŁ┬ōŽĄū╔įāŻ║

░l▒Ēįušō

ĄŪõø | ūóāį