’L┐┌ø]┴╦Ż¼╔·§rļŖ╔╠Š┼╦└ę╗╔·

üĒį┤/ļŖ╔╠ł¾Pro

ū„š▀/┼╦ČÓ└Ł

╗žŅÖ2022─Ļ▓╗ļy░l¼FŻ¼╔·§rļŖ╔╠éā╗∙▒ŠČ╝Ėµäe┴╦╚f▒Ŗ▓Ü─┐Ą─’L┐┌Ż¼ę╗▓Į▓Įū▀Ž“┴╦╦ź┬õĪŻ

į┌▀@ę╗─ĻŻ¼│Ę│ŪĪó╠ØōpĪóĻP═Ż│╔×ķ┴╦╔·§rļŖ╔╠Ą─ų„ą²┬╔ĪŻ

ė╚Ųõ╩Ūū„×ķĪ░╔·§rļŖ╔╠Ą┌ę╗╣╔Ī▒Ą─├┐╚šāקrŻ¼Ė³╩Ūų▒Įėēŗ╚ļ╔Ņ£YĪŻ▓╗āH═ŽŪĘŠ▐Ņ~žø┐ŅŻ¼▀Ćé„│÷┴╦įŁĄžĮŌ╔óĄ─Ž¹ŽóĪŻ

į┌╩ął÷ĮøØ·Ž┬ąąŻ¼ŠĆŽ┬Ž¹┘M╗ž┼»Ą─ŪķørŽ┬Ż¼╔·§rļŖ╔╠éāę╗éĆéĆ▓Į┬─ŠSŲDŻ¼š¹éĆąąśI▓Į╚ļ┴╦├į├ŻŲ┌ĪŻ

╔·§rļŖ╔╠▀ĆėąŽŻ═¹

▓╗▀^Ż¼╔·§rļŖ╔╠╩Ūʱū▀ĄĮ┴╦ĮK³cŻ¼┤╦┐╠▀ƤoĘ©Ž┬Č©šōĪŻ

«ģŠ╣╚ź─ĻīŹ¼F╚½├µė»└¹Ą─║ą±R┐╔ęįūC├„Ż¼╔·§rļŖ╔╠▓óĘŪ¤o┬Ę┐╔ū▀Ż¼▀@éĆąąśI▀Ć╩ŪėąŽŻ═¹Ą─ĪŻ

Į±─Ļ1į┬Ż¼║ą±RCEO║ŅęŃ░l▓╝╚½åTā╚▓┐ą┼Ż¼ą┼╔Ž▒Ē╩ŠŻ¼2022─Ļ║ą±RīŹ¼F┴╦śI┐āĄ─Ė▀╦┘į÷ķLŻ¼Ųõą┬┴Ń╩█▀M╚ļ┴╦│╔╩ņŲ┌Ż¼ŲņŽ┬Ė„śIæBęč═Ļ│╔200ķTĄĻ▓╝ŠųŻ¼ų„┴”śIæB║ą±R§r╔·Ė³╩Ū┬╩Ž╚īŹ¼Fė»└¹ĪŻ

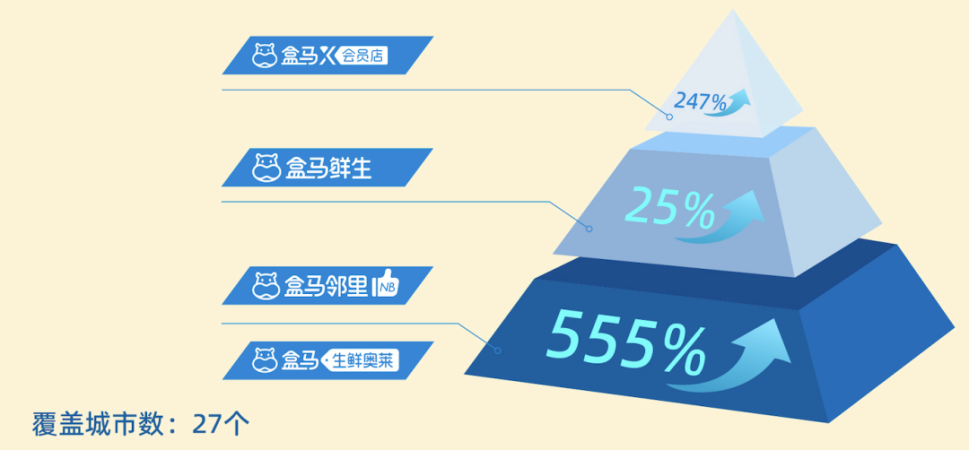

┴ĒėąöĄō■’@╩ŠŻ¼2022─ĻŻ¼║ą±R§r╔·õN╩█Ņ~═¼▒╚į÷ķL│¼25%Ż¼║ą±RXĢ■åTĄĻį÷ķL│¼247%Ż¼║ą±RŖW╚R║═║ą±RÓÅ└’Ą─į÷ķLätĖ▀▀_555%ĪŻČÓśIæBį÷ķLÅŖä┼ĪŻ

╩┬īŹ╔ŽŻ¼įńį┌2021─ĻĄūŻ¼║ą±Rį┌╚½ą┬╚ļ±vĄ─╦─éĆ│Ū╩ąŠ═īŹ¼F┴╦╩ūį┬ė»└¹ĪŻ

╚ź─Ļ11į┬Ż¼░ó└’░═░═░l▓╝Ą─2023žö─ĻĄ┌Č■╝ŠČ╚žöł¾ę▓’@╩ŠŻ¼║ą±R’@ų°£p╠ØŻ¼│²╚źķ_śI▓╗ĄĮ12éĆį┬Ą─ķTĄĻŻ¼Į^┤¾ČÓöĄķTĄĻ¼FĮ┴„ęčĮø▐Dš²ĪŻ

│²┴╦║ą±RŻ¼ČŻ▀╦┘I▓╦ę▓īŹ¼F┴╦ļAČ╬ąįė»└¹ĪŻ

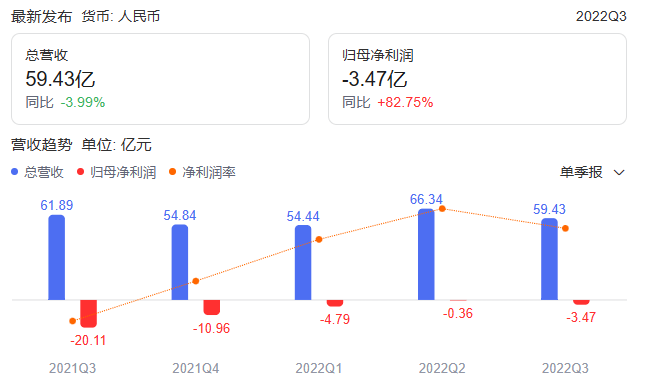

8į┬11╚šŻ¼ČŻ▀╦┘I▓╦╣½▓╝┴╦2022─ĻĄ┌Č■╝ŠČ╚žöł¾ĪŻ▀@ę╗╝ŠČ╚ųąŻ¼ČŻ▀╦┘I▓╦┐é╩š╚ļÅ─2021─Ļ═¼Ų┌Ą─46.46ā|į¬╚╦├±Ä┼į÷ų┴66.34ā|į¬Ż¼═¼▒╚į÷ķLĖ▀▀_42.8%ĪŻ

Ė³ø]ŽļĄĮĄ─╩ŪŻ¼ŲõNon-GAPPŻ©├└ć°═©ė├Ģ■ėŗ£╩ätŻ®ā¶└¹ØÖ×ķ2060╚fį¬╚╦├±Ä┼Ż¼Č°╚ź─Ļ═¼Ų┌ā¶╠ØōpĖ▀▀_17.29ā|į¬ĪŻ

▀@Ę▌┴┴č█Ą─│╔┐āå╬Ż¼ūī╩ął÷┐┤ĄĮ┴╦ČŻ▀╦┘I▓╦║═Ū░ų├é}Ą─┐╔─▄ąįĪŻ

│²┤╦ų«═ŌŻ¼ČŻ▀╦┘I▓╦į┌2022─ĻĄ┌╚²╝ŠČ╚žöł¾Ż¼īŹ¼FĀI╩š59.425ā|į¬Ż╗ā¶╠Øōp3.45ā|į¬Ż╗▓╗░┤Non-GAAPŻ¼╣½╦Šā¶╠Øōp2.85ā|į¬ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼2021─Ļ═¼Ų┌ČŻ▀╦┘I▓╦ĀI╩š×ķ61.9ā|į¬Ż╗ā¶╠Øōp×ķ19.76ā|į¬Ż╗▓╗░┤Non-GAAPŻ¼ā¶╠Øōp×ķ19.76ā|į¬ĪŻČ°į┌Ū░╚²╝ŠČ╚Ż¼ŲõĀI╩š×ķ180ā|į¬Ż¼═¼▒╚į÷ķL23.1%Ż║╠Øōp┬╩═¼▒╚╩ššŁ┴╦31.7%ĪŻ

š¹¾wüĒ┐┤Ż¼ČŻ▀╦┘I▓╦ļm╚╗ę└┼f╠ØōpŻ¼Ą½ė»└¹─▄┴”╚½Ą├ĄĮ┴╦┤¾Ę∙Č╚Ą─╠ß╔²ĪŻ

Ą½╩ŪŻ¼Ę┤ė^┘ÉĄ└╔ŽĄ─Ųõ╦¹═µ╝ęŻ¼┤¾ČÓČ╝ÆĻį·į┌╔·╦└▀ģŠēĪŻė╚Ųõ╩Ū└Ž═µ╝ę├┐╚šāקrŻ¼╦Ų║§ų╗╩Ūį┌ŲłčėÜł┤ŁĪŻ

2022─Ļ7į┬28╚šŻ¼├┐╚šāקrą¹▓╝ĻPķ]śO╦┘▀_Ę■䚯¼═¼ĢröĄ░┘├¹åT╣ż«öł÷▒╗ļx┬ÜĪŻ

Įžų┴2021─Ļ12į┬31╚šŻ¼├┐╚šāקrĄ─╚½┬ÜåT╣ż×ķ1925╚╦Ż¼Č°Įžų┴2022─Ļ11į┬14╚šŻ¼├┐╚šāקrĄ─╚½┬Ü┬Ü╣żų╗╩ŻŽ┬┴╦55╚╦ĪŻ

┤╦═ŌŻ¼2022─Ļ11į┬14╚šŻ¼├┐╚šāקr╣½▓╝┴╦2021─Ļžöł¾Ż¼žöł¾’@╩ŠŻ¼Ųõ2021─Ļā¶╠Øōp×ķ38.05ā|į¬Ż¼▒╚╔Ž─Ļ═¼Ų┌╔Ž╔²133.5%ĪŻ

┼c┤╦═¼ĢrŻ¼Ųõ┐é│╔▒Š║═▀\ĀI┘Mė├▀Ćį÷ķL┴╦39.09%Ż¼ę▓Š═╩ŪšfŻ¼«öĢr├┐╚šāקr▀Ćį┌┤¾╦┴¤²ÕXĪŻ

╚ńĮ±Ą─├┐╚šāקrļm╚╗ø]ėąĻP═ŻŻ¼Ą½Å─ĘNĘN█EŽ¾üĒ┐┤Ż¼╦³šµĄ─ō╬▓╗┴╦ČÓŠ├┴╦ĪŻ

Å─├┐╚šāקrĄ─▒»æKĮøÜvųąŻ¼╬ęéāę▓─▄┐┤ĄĮ╔·§rļŖ╔╠ŲĮ┼_Ą─╬ŻÖC╦∙į┌ĪŻ

─ŪŠ═╩Ūė»└¹ļyĪó│╔▒ŠĖ▀Ą─Ū░ų├é}─Ż╩ĮŻ¼Š┐Š╣ąą▓╗ąąĄ├═©ĪŻ

Ą½╬ęéā▓╗─▄═³┴╦Ż¼ČŻ▀╦┘I▓╦▓╔ė├Ą─ę▓╩ŪŪ░ų├é}─Ż╩ĮŻ¼×ķ║╬╦³ģs─▄īŹ¼FļAČ╬ąįė»└¹Ż¼├┐╚šāקrģsų╗─▄╣Ø╣ØöĪ═╦ĪŻ

ŲõīŹŻ¼▀@Ė·ČŻ▀╦┘I▓╦×ķ┴╦╗ŅŽ┬╚źŻ¼īŹąąĄ─æ┬įąį╩š┐sėą║▄┤¾Ą─ĻPŽĄĪŻ

╚ź─ĻČŻ▀╦┘I▓╦ŽÓ└^│Ę│÷┴╦╠ņĮ“Īóųą╔ĮĪóųķ║ŻĪóÅBķTĄ╚ČÓéĆ│Ū╩ąŻ¼┤¾┤¾ĮĄĄ═┴╦▀\ĀI│╔▒ŠŻ¼▓ó╠ß╔²┴╦▀\ĀIą¦┬╩ĪŻ

2022─ĻĄ┌Č■╝ŠČ╚Ż¼Ųõ┬─╝s┘Mė├×ķ15.41ā|į¬Ż¼═¼▒╚Ž┬ĮĄ9%Ż¼õN╩█║═ĀIõN┘Mė├×ķ1.4ā|į¬Ż¼═¼▒╚Ž┬ĮĄ64.2%ĪŻ┤╦═ŌŻ¼ČŻ▀╦┘I▓╦Ą─«aŲĘĀI╩š▀_ĄĮ65.54ā|į¬Ż¼═¼▒╚į÷ķL42.4%Ż¼š╝┐éĀI╩š▒╚└²│¼98%ĪŻ

│²┴╦│Ę│Ūęį═ŌŻ¼ČŻ▀╦┘I▓╦Ą─ŅAųŲ▓╦śIäšę▓╚ĪĄ├┴╦║▄┤¾Ą─▀M▓ĮĪŻ2022─Ļ─Ļžø╣ØŲ┌ķgŻ¼ŅAųŲ▓╦ŽÓĻPĄ─╩│ŲĘ═¼▒╚į÷ķL│¼▀^400%ĪŻ

─┐Ū░┐┤üĒŻ¼ČŻ▀╦┘I▓╦ęčĮøĘ┼Śē┴╦¤²ÕXą╬╩ĮŻ¼ū▀╔Ž┴╦ĮĄ▒Šį÷ą¦ų«┬ĘĪŻ«ģŠ╣ī”╔·§rļŖ╔╠üĒšfŻ¼öU┤¾ęÄ─ŻĮ^ĘŪ┴╝▓▀Ż¼īŹ¼Fė»└¹▓┼╩Ūš²Ą└ĪŻ

║ą±Réā╚į├µ┼RŠ▐┤¾┐╝“×

▓╗▀^Ż¼ļm╚╗║ą±R║═ČŻ▀╦┘I▓╦Ą─ŪķørČ╝į┌║├▐DŻ¼Ą½2023─Ļī”ė┌╔·§rļŖ╔╠üĒšfŻ¼ę└┼f╩Ū┐╝“×▓╗öÓĪŻ

Å──Ż╩Į╔Ž┐┤Ż¼ęįČŻ▀╦┘I▓╦ĪóśŃśŃ│¼╩ąĪó├┐╚šāקrĪó├└łF┘I▓╦▓╔╚ĪĄ─Ū░ų├é}─Ż╩Į×ķ└²ĪŻ

▀@ĘN─Ż╩ĮąĶę¬═©▀^╔Žė╬Ą─ų▒▓╔Ż¼Ž╚īó«aŲĘ▀\▌öĄĮ│Ū╩ąĘų▀xųąą─▀Mąą╝ė╣ż░³▓─╝░┘|Öz╣żū„Ż¼į┘Ė∙ō■ėåå╬╝░ė├æ¶ąĶŪ¾ŅA£yŪķørĘų░lų┴Ė„Ū░ų├é}ĪŻ

▀@Š═ęŌ╬Čų°Ż¼ŲĮ┼_ĒÜĄ├ūįĮ©é}ÄņŻ¼▓ó▒ŻūCÅŖ┤¾Ą─└õµ£╬’┴„▀\▌ö─▄┴”Ż¼ę▓╩Ūę“┤╦Ż¼╚ļŠųš▀Äū║§Č╝╩Ū¤²ÕXį┌ū÷ĪŻ

ęį├┐╚šāקr×ķ└²Ż¼2018ų┴2020─ĻŻ¼Ųõ┬─╝s┘Mė├Ęųäe×ķ12.39ā|į¬Īó18.33ā|į¬Īó15.77ā|į¬Ż¼š╝═¼Ų┌┐éĀI╩šĄ─34.9%Īó30.6%Īó25.7%ĪŻ

▀@╚²─ĻĢrķg└’Ż¼├┐╚šāקrĄ─ā¶╠ØōpŅ~Ęųäe×ķ22.32ā|į¬Īó29.1ā|į¬Īó16.5ā|į¬Ż¼╣▓ėŗ╝s68ā|į¬Ż¼ę▓Š═╩ŪšfŻ¼├┐╚šāקr╠Øōp▓╗öÓį┌║▄┤¾│╠Č╚╔Ž╩Ū╩▄ĄĮĖ▀Ņ~Ą─┬─╝s│╔▒Šė░ĒæĪŻ

─┐Ū░Ż¼│²▀@ĘN─Ż╩Įęį═ŌŻ¼╩ą├µ╔Ž▀Ćėąęį║ą±RĪóśŃśŃ│¼╩ą╦∙▓╔ė├Ą─Ī░ĄĻé}ę╗¾w─Ż╩ĮĪ▒Īó├└łF┘I▓╦Īó┼d╩óā×▀x╦∙▓╔ė├Ą─╔ńģ^łF┘Å─Ż╩ĮŻ¼ęį╝░Š®¢|ĄĮ╝ęĪó├└łFķW┘ÅĄ╚╦∙▓╔ė├Ą─Ī░O2O─Ż╩ĮĪ▒ĪŻ

┤╦═ŌŻ¼ęį╠ņžł╔·§rĪ󊮢|╔·§rĪó▓╦äØ╦ŃĄ╚×ķ┤·▒ĒĄ─ŠC║ŽļŖ╔╠─Ż╩ĮŻ¼ęį║ą±RĪóśŃśŃ│¼╩ą╦∙▓╔ė├Ą─ĄĻé}ę╗¾w─Ż╩ĮŻ¼ęįŠ®¢|ĄĮ╝ęĪó├└łFķW┘ÅĪó╠į§r▀_ĪóI┴╦├┤Īó┤¾ØÖ░lāקr×ķ┤·▒ĒĄ─O2O─Ż╩ĮĄ─Į©įO│╔▒Šø]ėąŪ░ų├é}─Ū├┤Ė▀Ż¼Ą½▀\ĀI║═Ę■䚥─│╔▒Šę▓╩ŪŽÓ«öĖ▀Ą─ĪŻ

Š═║ą±RüĒšfŻ¼─┐Ū░║ą±R§r╔·ķ_ĄĻ│╔▒Š×ķ3000╚fį¬ū¾ėęŻ¼▀@Ųõųą╔ą╬┤░³└©╚╦┴”│╔▒Š║═▀\ĀI│╔▒ŠŻ¼┤╦═ŌŻ¼ķ_ę╗╝ę║ą±RŖW╚RĄĻŻ¼╦∙ėą│╔▒Š╝ėŲüĒąĶę¬Į³░┘╚fį¬ĪŻ

┐éĄ─üĒ┐┤Ż¼▓╗╣▄į┌╩▓├┤─Ż╩ĮŽ┬Ż¼╔·§rļŖ╔╠Č╝╩Ūę╗ķTĖ▀═Č╚ļĪóĄ═╩šęµĄ─╔·ęŌĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼Å─ØB═Ė┬╩╔Ž┐┤Ż¼2016─ĻŻ¼╬ęć°╔·§rļŖ╔╠ØB═Ė┬╩×ķ2.8%Ż¼2020─ĻØB═Ė┬╩╔Ž╔²×ķ8.1%Ż¼Č°¼F╚ńĮ±╔·§rļŖ╔╠šQ╔·ęčĮø╩«ėÓ─ĻŻ¼╦³Ą─ØB═Ė┬╩ę└┼f▓╗ūŃ15%ĪŻ

Å─╣®æ¬µ£╔Ž┐┤Ż¼╔·§rļŖ╔╠╔Žė╬Ą─▐r«aŲĘꬎļīŹ¼Fś╦£╩╗»Ż¼▒žĒÜį┌«aĄžŠ═▀Mąąć└Ė±Ą─Ęų╝ēĘų▀x║═ęÄĖ±╗»░³čbŻ¼ęį╠ß╔²╣®æ¬µ£ą¦┬╩Ż¼ą╬│╔ęÄ─Ż╗»▓╔š¬║═▀\▌öŻ¼▀MČ°ė├Ė³║├Ą─«aŲĘĪóĖ³┐ņĮ▌Ą─┼õ╦═ĪóĖ³ā×┘|Ą─¾w“×üĒ╬³ę²Ė³ČÓĄ─Ž┬ė╬Ž¹┘Mš▀ĪŻ

┤╦═ŌŻ¼ė╔ė┌ć°ā╚Ą─└õµ£▀\▌ö╦«ŲĮ▓ó▓╗Ė▀Ż¼Ė„ĘN╗∙ĄAįO╩®Į©įO▌^×ķ▒Ī╚§ĪŻ

▀@Š═ęŌ╬Čų°Ż¼╔·§rļŖ╔╠éā╚įąĶę¬įęÕX═Ļ╔Ų╣®æ¬µ£Ż¼Ą½╩Ūį┌═µ╝ęŲš▒ķ╠ØōpĄ─ŪķørŽ┬Ż¼└^└m╝ė┤¾═Č╚ļ¤o«Éė┌č®╔Ž╝ė╦¬ĪŻ

┐éČ°čįų«Ż¼╔·§rļŖ╔╠Ą─╬┤üĒų«┬Ęę└┼f▓╗ŲĮ╠╣ĪŻ

╔·§rļŖ╔╠┬Ęį┌║╬ĘĮŻ┐

ę¬å¢╔·§rļŖ╔╠Ą─│÷┬Ęį┌──└’Ż┐Į©įOūįėąŲĘ┼Ų┐ŽČ©╩ŪŲõųąę╗éĆĪŻ

╩ūŽ╚ęį║ą±R×ķ└²Ż¼2019─Ļ║ą±RĄ─ūįėąŲĘ┼ŲõN╩█š╝▒╚╝s×ķ10%Ż¼│§▓Įą╬│╔┴╦║ą±R╦{ś╦Īó║ą±R╣żĘ╗Īó║ą±R╚š╚š§rĄ╚į┌ā╚Ą─ūįėąŲĘ┼Ų¾wŽĄĪŻ

┤╦═ŌŻ¼2022─Ļ9į┬Ż¼║ą±R×ķ┴╦ūīūįėąŲĘ┼ŲĄ─Į©įOĖ³╝ėŠ½╝Ü╗»║═Ė▀ą¦╗»Ż¼ķ_š╣┴╦ą┬ę╗▌åĄ─ĮM┐Ś╝▄śŗš{š¹Ż¼│╔┴ó║ą±R§r╔·Īó║ą±RMAX║═║ą±RNB╚²┤¾╩┬śI▓┐ĪŻ

═¼─Ļ─ĻĄūŻ¼║ą±R╣½ķ_öĄō■’@╩ŠŻ¼Ųõėą┤¾╝s35%Ą─õN╩█Ņ~üĒūįė┌ūįėąŲĘ┼ŲŻ¼Äū║§║Ł╔wĖ„éĆ┤╣ų▒ŲĘŅÉĪŻ

┐╔ęįšfŻ¼║ą±RīŹ¼F╚½├µė»└¹Ż¼┼cöU┤¾ūįėąŲĘ┼Ųš╝▒╚Ż¼╠ßĖ▀ūį╔Ē«aŲĘĄ─ęńār─▄┴”ėą├▄ŪąĄ─ĻP┬ōĪŻ

Ż©łDį┤Ż║ČŻ▀╦┘I▓╦Ż®

Č°ČŻ▀╦┘I▓╦ĘĮ├µŻ¼ŲõōĒėąČŻ▀╦═§┼Ų▓╦ĪóČŻ▀╦┤¾ØM╣┌Īó╚Łō¶╬rĪó▒Ż╠}╣żĘ╗Ą╚īóĮ³20éĆŲĘ┼ŲŻ¼│¼▀^200éĆSKUŻ¼╚ńĮ±ŲõūįėąŲĘ┼ŲõN╩█Ņ~š╝┐é¾wĄ─▒╚└²ęčĮøĄĮ┴╦17.5%ĪŻ

š²╩Ūę“┤╦Ż¼║ą±Rū▀Ž“┴╦ė»└¹Ż¼ČŻ▀╦┘I▓╦Ą─ĀI╩š─▄┴”ę▓Ą├ĄĮ┴╦╠ß╔²ĪŻ

│²┴╦ūįėąŲĘ┼ŲĄ─Į©įO═ŌŻ¼╝ė┤¾╣®æ¬µ£═Č┘Yę▓╩Ū╔·§rļŖ╔╠╬┤üĒ░lš╣Ą─ę╗┤¾┌ģä▌ĪŻ

├└łFĘĮ├µŻ¼Ųõ─┐Ū░ęčĮ©┴óöĄ░┘éĆų▒▓╔╗∙ĄžŻ¼īóĖ▀┘|┴┐Ą─▐r«aŲĘš²╩Į╝{╚ļ┴╦├└łFĄ─╣®æ¬µ£¾wŽĄŻ¼╔·§r«aŲĘĄ─┴„═©ą¦┬╩ę▓ėą┴╦├„’@╠ß╔²ĪŻ

ČŻ▀╦┘I▓╦ĘĮ├µŻ¼Įžų┴2021─ĻĄ┌╦─╝ŠČ╚Ż¼ŲõōĒėą3╝ę▐rśI╩ŠĘČł@Ż¼118éĆ║×╝s▐rł÷╗∙ĄžŻ¼ōĒėą10éĆ╩│ŲĘčą░l╝ė╣ż╣żÅSŻ¼╝s60éĆ│Ū╩ąĘų▀xųąą─Ż¼├µĘe▀_40╚fŲĮĘĮ├ūĪŻ

─┐Ū░┐┤üĒŻ¼═Ļ╔Ų╣®æ¬µ£║═ÅŖ╗»ŲĘ┼ŲĮ©įO┐╔ęį╠ß╔²╔·§rļŖ╔╠ė»└¹─▄┴”Ą─ųžę¬Ūą╚ļ┐┌ĪŻ

¼FļAČ╬Ą─╔·§rļŖ╔╠š²į┌▓╗öÓŽ¹─źų°Ų¾śIĄ──═ą─Ż¼ę¬Žļ▀~▀^ė»└¹▀@Ą└┐▓Ż¼▒žĒÜ╠ėļxęÄ─ŻŽ▌┌ÕŻ¼ųžą┬│÷░lĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį