±R═§┤“┘ĆĄ─╩«─Ļūā╗»║═ūŅĮKĮY╣¹šf├„┴╦╩▓├┤Ż┐(Ž┬)

│÷ŲĘ/┬ō╔╠VIPīŻŽĒŅlĄ└

ū½╬─/┬ō╔╠īŻÖ┌Īóć°ļH┘Å╬’ųąą─ģfĢ■śIæB╩ął÷īŻ╬»Ģ■╬»åT ═§¼|

Įė╔ŽŲ¬Ż║±R═§┤“┘ĆĄ─╩«─Ļūā╗»║═ūŅĮKĮY╣¹šf├„┴╦╩▓├┤(╔Ž)

╚²ĪóĘ┼ŚēŪ■Ą└ė^³cŻ¼═╗ŲŲ░lš╣Ų┐Ņi

John Lewisū„×ķėóć°Ą─▀Bµi░┘žø║═│¼╩ąŻ¼2000─Ļ│§Š═ķ_╩╝īŹ╩®öĄō■╗»æ┬įŻ¼╚ĪĄ├┴╦┴Ņ╚½Ū“┴Ń╩█╔╠┴w─ĮĄ─ŠĆ╔ŽŠĆŽ┬▓ó┼eĄ─śI┐āŻ¼īŹ¾w┴Ń╩█│Ż─Ļ▒Ż│ų1Ī½2%Ą─ĘĆČ©į÷ķLŻ¼▀@į┌ėóć°▀@śėę╗éĆ│╔╩ņĄ─╩ął÷ĘŪ│Żļy─▄┐╔┘FŻ╗ļŖ╔╠×ķJohn LewisĦüĒ┴╦40%Ą─Ņ~═Ōį÷ķLĪŻ

John LewisĄ─ČŁ╩┬ķL▓ķ└ĒŠ¶╩┐æ¬č¹į┌2015─ĻĄ─╚½├└┴Ń╩█┤¾Ģ■╔Ž├µī”üĒūį╚½Ū“4000ČÓ╝ę┴Ń╩█╔╠ĘųŽĒ╣½╦ŠĄ─äōą┬Ėą╬“ĪŻ▓ķ└Ēį┌░lčįĄ─ūŅ║¾╠žäeųĖ│÷Ż║Ī░┤¾╝ęŪ¦╚f▓╗ę¬ęį×ķJohn LewisĄ─┐═æ¶╩Ūę╗░ļį┌ŠW╔Ž┘Å╬’Ż¼┴Ēę╗░ļį┌ĄĻ└’▓╔┘ÅĪŻ▀@ĘNŪķør╩Ū▓╗┤µį┌Ą─ĪŻJohn Lewis 80%Ą─ūŅėąārųĄĄ─┐═æ¶Č╝╩Ū╝╚į┌ŠW╔Žėųį┌īŹ¾wĄĻā╚┘Å╬’Ą─ĪŻ╦¹éā╗“š▀ŠW╔Ž×gė[ĄĻā╚┘Å┘IŻ¼╗“š▀ĄĻā╚▓ķ┐┤ŠW╔ŽŽ┬å╬ĪŻ╦∙ęį╚ń╣¹ė├Ū■Ą└╚źģ^Ęų╦¹éāŠ═Ģ■«a╔·š`ī¦ĪŻĪ▒

▓ķ└ĒšfŪ■Ą└ī”ė┌ū„×ķ┴Ń╩█╔╠Ą─┤¾╝ęüĒšfČ╝║▄╩ņŽżŻ¼Č°Ūęį┌▀^╚źĄ─10ĄĮ15─Ļę▓┤_īŹī”┴Ń╩█═Č┘YČ°čį║▄ųžę¬ĪŻĄ½╩Ūī”ė┌ę╗éĆŽ±John Lewis ▀@śėėąų°40%Ą─ļŖ╔╠õN╩█▒╚└²śI䚥─Ų¾śIė├Ū■Ą└┐┤å¢Ņ}Š═║▄▓╗▀m║ŽŻ¼▀ĆĢ■įņ│╔š`ī¦║═╗ņŽ²ĪŻ║═▓ķ└ĒŠ¶╩┐į┌Ģ■╔Ž▀Mąąī”įÆĄ─╬„╠’╝»łFCEO╩ĘĄ┘╬─Ž╚╔·▀Mę╗▓ĮĖ┼└©×ķĪ░ų╗ėąŽ¹┘Mš▀ę╗éĆŪ■Ą└║═ų╗ėąŠĆ╔ŽŠĆŽ┬ę╗éĆ╩ął÷Ī▒ĪŻ

╚╬║╬╔╠śI─Ż╩ĮČ╝╩ŪīŹ¾w╗“╠ōöMĄ─╔╠ŲĘą┼ŽóŠWĮj┼cīŹ¾wĄ─žøŲĘ▀\▌öŠWĮjĄ─»B╝ėĪŻųžę¬Ą─╩Ū蹊┐║═Ęų╬÷╩▓├┤śėĄ─Ž¹┘Mš▀┘Å┘I┴╦╩▓├┤╔╠ŲĘŻ¼Č°╦¹/╦²╩Ū═©▀^īŹ¾w▀Ć╩Ū╠ōöMĄ─ŠWĮj┘Å┘IęčĮø▓╗ųžę¬ĪŻŪ■Ą└ų╗╩Ū┴Ń╩█╔╠Ą─ę╗ĘNšZčįŻ¼Ä═ų·┴Ń╩█╔╠└ĒĮŌ║══Č┘Y╔╠ĄĻĪŻĄ½╩ŪŪ■Ą└ŲõīŹ▓ó▓╗▒╗Ž¹┘Mš▀└ĒĮŌŻ¼╦¹éā┐┤ųąĄ─▀Ć╩Ū«aŲĘĪóĘ■äš║═¾w“×ĪŻå¢Ņ}╩Ū─Ńė├╩▓├┤šZčį║═┐═æ¶Į╗┴„Ī¬Ī¬╩ŪŪ■Ą└▀Ć╩Ū┐═æ¶╩ņŽżĄ─šZčįŻ┐

▓ķ└Ē▀Ć╠ߥĮĮ±╠ņæ¬įō╚ń║╬Č╚┴┐śI䚥─│╔╣”Ż¼▀^╚ź╚╦éā═©│ŻČ╝╩Ūė├õN╩█Ņ~╗“õN╩█Ų║ą¦Ż¼╝┤į┌ę╗éĆ╣╠Č©Ą─å╬╬╗├µĘe└’├µ╦∙─▄ē“▀_ĄĮĄ─õN╩█Ņ~ĪŻĄ½╩Ūį┌Į±╠ņöĄō■╗»Ą─╩└ĮńŻ¼▀@ĘN╦╝ŠSę▓▒╚▌^╬ŻļUĪŻČ°─Ńæ¬įōū÷Ą─▀Ć╩Ūę¬ĻPūó─ŃĄ─┐═æ¶Ż¼╝┤─ŃĘ■äš╩▓├┤śėĄ─┐═æ¶Ż¼├┐ę╗éĆ╗“├┐ę╗ŅÉŅÖ┐═Įo─ŃĦüĒĄ─õN╩█╩š╚ļ║═└¹ØÖĄ╚ĪŻųĄĄ├ę╗╠ߥ─╩ŪŻ¼2015─ĻĄ─╚½├└┴Ń╩█┤¾Ģ■║¾ų„▐kĘĮøQČ©▓╗į┘┼e▐kėąĻPė┌Ū■Ą└ų„Ņ}Ą─īŻśIĢ■ūhĪŻć°ļH┘Å╬’ųąą─ģfĢ■ę▓╚ĪŽ¹┴╦├┐─ĻČ╝ę¬┼eąąĄ─╚½Ū■Ą└īŻŅ}šōē»ĪŻ

John LewisĄ─ŠW╔ŽĮ╗ęūį┌2019─Ļų«Ū░ę╗ų▒ŠSŽĄį┌40%ęį╔ŽĄ─╦«£╩Ż¼2020─Ļ▒¼░lĄ─ą┬╣┌ę▀Ūķī”ļŖ╔╠Ę┤Č°╩Ūę╗éĆ└¹║├║═┤┘▀MŻ¼John LewisĄ─ļŖ╔╠õN╩█š╝▒╚ūŅĖ▀▀_ĄĮ74%ĪŻ2021─ĻļŖ╔╠õN╩█×ķ67%ĪŻśIĮńČ╝į┌ĻPūóļŖ╔╠ą┬Ą─ŲĮ║Ō³cį┌──└’Ż┐Ą½ī”John LewisüĒšfæ¬įō┐ŽČ©▓╗Ģ■╗žĄĮę▀Ūķų«Ū░┴╦ĪŻŅÉ╦ŲĄ─Ūķørę▓░l╔·į┌├└ć°Ą─ļŖ╔╠╩ął÷Ż©ęŖłD7Ż®Ż¼├└ć°ļŖ╔╠Å─2011─ĻĄĮ2021─Ļ▒Ż│ų┴╦┤¾╝s├┐─Ļ15%Ą─į÷ķLŻ¼2020─Ļ▀_ĄĮūŅĖ▀Ą─32%ĪŻĄ½╩ŪļSų°ę▀ŪķĄ─┌ģŠÅŻ¼2021─Ļėų╗žĄĮ┴╦15%ū¾ėęĪŻæ¬įōšf32%Ą─į÷ķLę▓įSų╗─▄╩Ūį┌ėąą┬╣┌ę▀ŪķĢr▓┼─▄┐┤ĄĮĄ─Ūķør┴╦ĪŻČ°├└ć°Ą─ļŖ╔╠š╝┴Ń╩█┐éŅ~Ą─▒╚└²╝┤╩╣░³└©Ų¹▄ćę▓ø]ėą│¼▀^18%Ż©ęŖłD8Ż®

łD7 ├└ć°ļŖ╔╠õN╩█║═į÷ķL┬╩

łD8 ├└ć°ļŖ╔╠š╝┴Ń╩█┐éŅ~Ą─▒╚└²

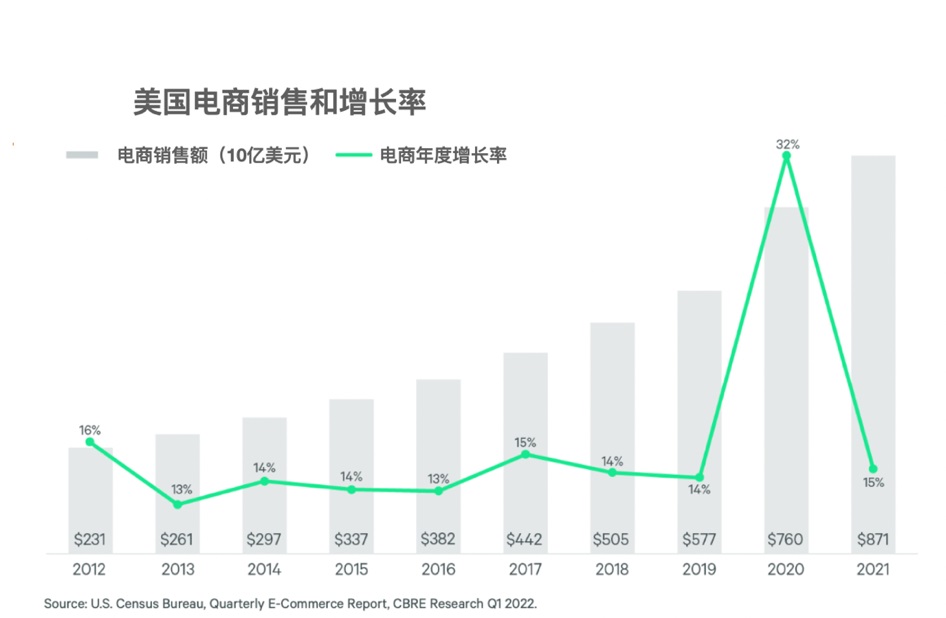

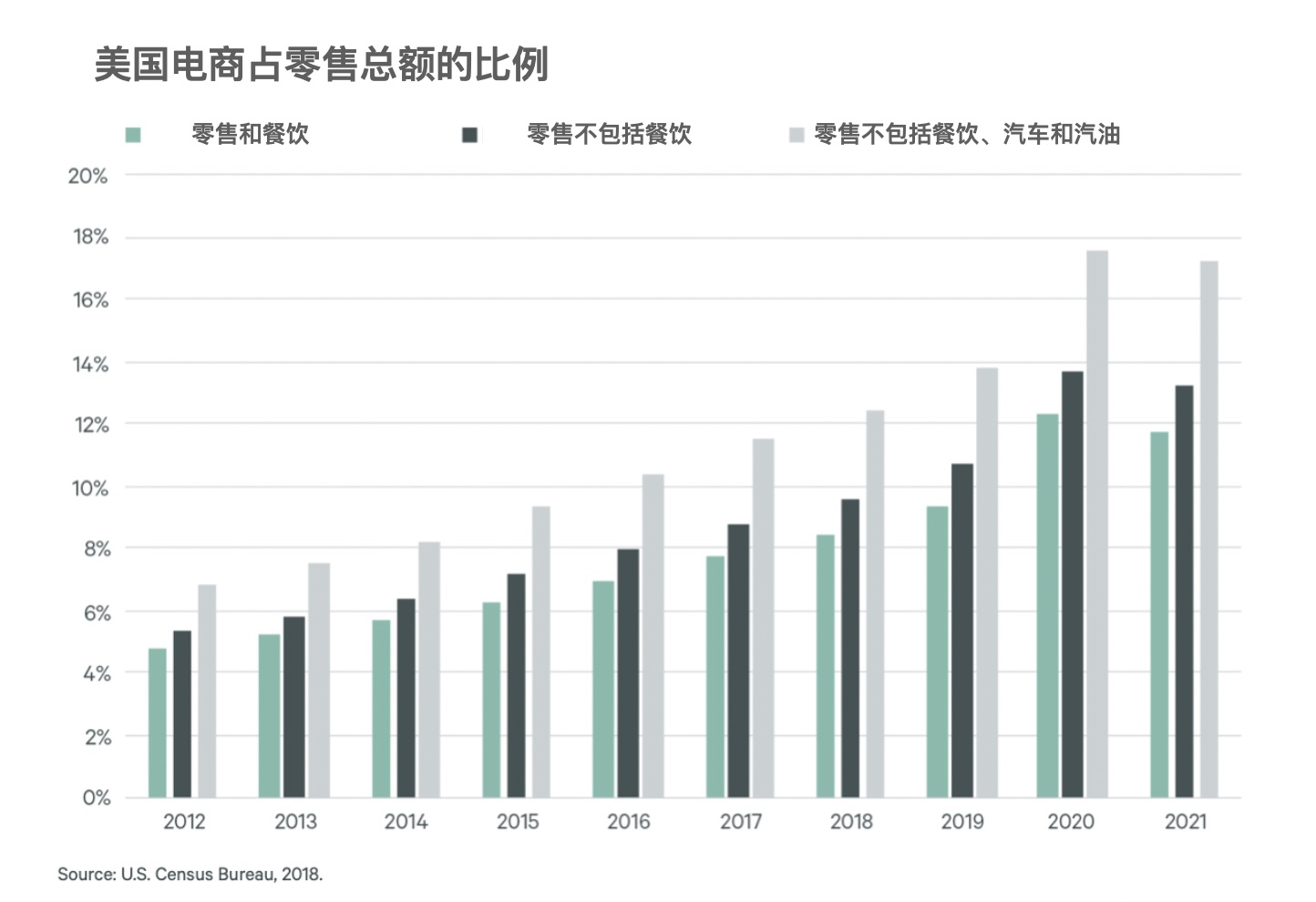

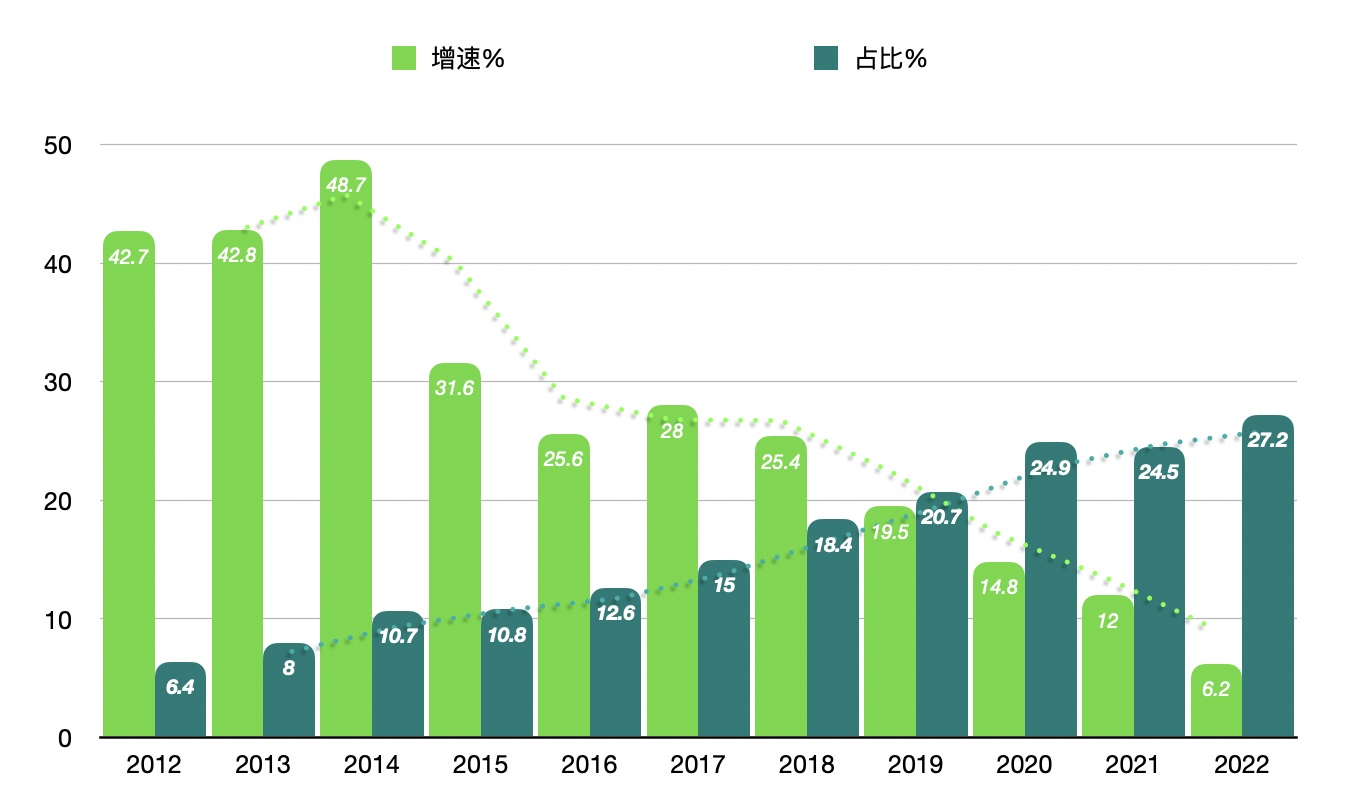

╬ęéāš²║├ę▓┐┤ę╗Ž┬ć°ā╚ļŖ╔╠ūį2012─ĻĄĮ2022─Ļ▀@Č╬±R═§┤“┘ĆįOČ©Ą─╩«─Ļģ^ķgĄ─īŹļHū▀ä▌Ż©ęŖłD9Ż®ĪŻķ_╩╝3─Ļį÷╦┘čĖ├═Ż¼╚╗║¾│╩¼Fų─Ļ▀f£pĄ─├„’@į÷╦┘Ž┬ĮĄ┌ģä▌Ż¼ĄĮ2022─Ļį÷╦┘āH×ķ6.2%Ą─éĆ╬╗öĄĪŻČ°īŹ╬’ļŖ╔╠š╝╔ń┴Ń┐éŅ~Ą─▒╚└²2022─ĻūŅ║¾Č©Ė±į┌27.2%ĪŻ

ąĶę¬ūóęŌĄ─╩Ū2020─Ļć°ā╚ļŖ╔╠š╝▒╚Ą─24.9%ŲõīŹęčĮøęŖĒöŻ¼2021─Ļ▀Ćėą╦∙Ž┬ĮĄĪŻČ°Ūę╚ń╣¹ø]ėąą┬╣┌ę▀ŪķŻ¼Ė∙ō■ų«Ū░Ą─┌ģä▌▀Ć▀_▓╗ĄĮ24.9%ĪŻČ°┤¾╝ęČ╝ų¬Ą└2022─ĻĄ─ŖW├▄┐╦╚ųŲõīŹī”╬ęéā├┐éĆ╚╦Ą─ė░Ēæ╩ŪūŅ┤¾Ą─ĪŻ╦∙ęįŻ¼27.2%æ¬įōŠ═╩Ūć°ā╚ļŖ╔╠ØB═Ė┬╩Ą─╠ņ╗©░Õ┴╦ĪŻ┐╔ęįŅAęŖ╬┤üĒć°ā╚ļŖ╔╠Ą─ØB═Ė┬╩æ¬įō║▄ļyį┘═╗ŲŲ▀@éĆ▒╚└²ĪŻėąęŌ╦╝Ą─╩Ū±R═§ų«Č┬įOČ©Ą─Ģrķg╣سcļm╚╗ø]ėąūīļŖ╔╠š╝▒╚═╗ŲŲ50%Ą─Ė▀³cŻ¼Ą½ģs┤_Č©┴╦ć°ā╚ļŖ╔╠░lš╣Ą─ę╗éĆÆü╬’ŠĆĄ─Ēö³cŻ©ūī╬ęéāÅ─¼Fį┌Ų╩├─┐ęį┤²Ż®ĪŻ

łD9 2012-2022ć°ā╚ļŖ╔╠õN╩█š╝▒╚║═į÷ķL┬╩

üĒį┤Ż║Ė∙ō■ć°╝ęĮyėŗŠųöĄō■└LųŲ

łD7ĪółD8║═łD9ę▓ĮŌßī┴╦ļŖ╔╠ØB═Ė┬╩Ą─╠ņ╗©░Õå¢Ņ}ĪŻĄ½▀@▀Ć▓╗─▄šfĄ╚═¼ė┌ļŖ╔╠░lš╣Ą─Ų┐ŅiĪŻ▀@└’šfĄ─Ų┐Ņiėą╬’└ĒĄ─Ų┐Ņię▓ėąą─└ĒĄ─Ų┐ŅiĪŻĻPė┌╬’└ĒŲ┐ŅiŻ¼Š═╩ŪļŖ╔╠Ą─░lš╣Į^ī”▓╗─▄├ōļxīŹ¾wŻ¼╣Pš▀į┌ĪČ╔·§rļŖ╔╠ūŅ║¾ę╗╣½└’Ą─├įŠųĪĘę╗╬─ųąęčĮøÅ─└ĒšōĄĮīŹūCū÷┴╦ŪÕ│■ĄžĻU╩÷ĪŻ╬ęė├10ĘųńŖĄ─600├ū▓Įąą╔╠╚”║═3╣½└’ķ_▄ć╔╠╚”ū÷┴╦▒╚▌^Ż¼3╣½└’ļm╚╗┐┤╦ŲķLČ╚āH╩Ū600├ūĄ─5▒ČŻ¼Ą½╩Ū╚ń╣¹─ŃÅ─łA├µĘeĄ─ŲĮĘĮŠSČ╚╦╝┐╝╝ė╔Žķ_▄ćš▀╦∙Š▀ėąĄ─Ė³┤¾Ą─┘Å┘I║═▌džø─▄┴”Ż¼Ų¹▄ćĦĮoŽ¹┘Mš▀Ą─ų„äėÖCäėąįī”ė┌Ž¹┘Mš▀ęį═¼śėĢrķgĖČ│÷Ą─╔╠╚”Øō┴”┐╔ęįėąų┴╔┘50▒ČĄ─╠ß╔²ĪŻ

╦∙ęįŻ¼ļŖ╔╠Ą─░lš╣ę╗Č©▓╗─▄├ōļxĮ©┴óį┌▀\▌ö╝╝ąg│õĘų░lš╣Ą─┴Ń╩█īŹ¾wĪŻŠWĮjĄ─├Ę╠ž┐©Ę“ą¦æ¬į┌┴Ń╩█ĘĮ├µĄ─µ£Įė║═é„▀f▓╗═¼ė┌▓ĪČŠ║═ų{čįŻ¼īŹ╬’╔╠ŲĘĄ─▀\▌öŠWĮjĄ─µ£Įė╩Ū▀~▓╗▀^╚źĄ─┐▓Ż¼ŲõųąŠ▐┤¾Ą─│╔▒Š║┌Č┤▀h▓╗╩ŪÄū╩«éĆ╗“╔Ž░┘éĆ┐ņ▀fąĪĖń┐╔ęį╠ŅčaĄ─ĪŻ╝┤╩╣ą┼Žó╝╝ąg░lš╣ĄĮ┴╦╬┤üĒWeb3.0Ą─į¬ėŅųµę▓╩Ūę╗śėĪŻ

ĻPė┌ą─└ĒŲ┐ŅiŻ¼╩ŪųĖŽ¹┘Mš▀ī”┴Ń╩█ąĶŪ¾Ą─Å═ļsąįļS╔ńĢ■║═ĮøØ·░lš╣Ą─ūā╗»▓╗öÓ╠ß╔²ĪŻļŖ╔╠š╝▒╚ę▓ėąŲõę╗éĆČ╚║═ā╔├µąįĄ─å¢Ņ}ĪŻ╬ęéāø]ėą▒žę¬×ķ╬ęéā▌^Ė▀Ą─ļŖ╔╠š╝▒╚╗“╚½Ū“ūŅ┤¾Ą─ļŖ╔╠╩ął÷Č°š┤š┤ūįŽ▓Ż©╚ń╣¹░┤╚╦Š∙ļŖ╔╠┘Å┘I┴”Ė∙▒Šø]ėą▐kĘ©▒╚Ż®ĪŻļŖ╔╠ū„×ķę╗ĘNś╦£╩╗»║═Ųš▀m╗»Ą─┴Ń╩█─Ż╩ĮŻ¼Ė³▀m║ŽųąĄ═Č╦Ą─┤¾▒Ŗ╚╦╚║ĪŻļSų°╚╦éā╩š╚ļ║═╔·╗Ņ╦«ŲĮĄ─╠ßĖ▀Ż¼Ę■äšąįš╝▒╚Ģ■įĮüĒįĮ┤¾Ż©ŅÉ╦Ų╚╦éā│ŻšfĄ─¾w“×╩ĮśIæBŻ¼Ą½ć└Ė±ęŌ┴x╔Žųv¤ošō╩Ū╔╠ŲĘŅÉ║═Ę■äšŅÉ┴Ń╩█Č╝╩ŪąĶę¬║├Ą─¾w“ץ─Ż®Ż¼Č°Ūę▓╗öÓöU┤¾Ą─ųą«aļA╝ēŽ¹┘M╚╦╚║║═Ė³┌ģÅ═ļs╗»Ą─Ž¹┘MąĶŪ¾Ą╚Č╝Ģ■│╔×ķųŲ╝sļŖ╔╠░lš╣Ą─Ų┐ŅiĪŻ

ęį╚š▒Š×ķ└²Ż¼╬ęéāšµĄ─▓╗ę¬ęį×ķ╚š▒Š╚╦▓╗Ģ■ū÷ļŖ╔╠Ż¼Č°╩Ū╚š▒ŠŽ¹┘Mš▀Ė³┌ģÅ═ļsĄ─┴Ń╩█ąĶŪ¾į┌ųTČÓĘĮ├µŽ▐ųŲ┴╦ļŖ╔╠Ą─░lš╣ĪŻ┴Ē═ŌŻ¼╬ęéāę▓Ū¦╚f▓╗─▄ęį×ķļŖūė╔╠䚊▀ėąĮĄĄ═│╔▒ŠĄ─╣”ą¦ĪŻ¼Fį┌ŠW╔ŽĄ─┴„┴┐┘Mė├╝░▐D╗»┬╩ę▓ęčĮø┐░▒╚īŹ¾wūŌĮ┴╦ĪŻ┐╔ęįė├ŠW╔ŽŃyąą└²ūė▀Mę╗▓Įšf├„Ż║Ž¹┘Mš▀┐╔ęįį┌╚╬║╬Ģrķg╚╬║╬Ąž³c▀MąąŠW╔Ž▓┘ū„Ż¼▒Ń└¹ąį║═¾w“×Ėą┤_īŹ½@Ą├┴╦śO┤¾Ą─╠ß╔²ĪŻŃyąąę▓╩Ī╚ź┴╦╣±╬╗Ą─ūŌĮ║═╚╦åTĄ─┘Mė├ĪŻ▀@ŲõųąĄ─ĻPµI╩Ūę“×ķę²╚ļ┴╦Ž¹┘Mš▀Ą─ūįų·Ę■äšĮĄĄ═Ą─│╔▒ŠČ°▓╗╩ŪļŖ╔╠Ą─ų▒ĮėįŁę“ĪŻŠ═Ž±įń─ĻĄ─╩│ŲĘļsžøĄĻ×ķ┴╦ĮĄĄ═šŠį┌╣±┼_║¾├µ×ķŅÖ┐═▀x┘Å║═░³čbĄ─╚╦╣ż│╔▒ŠŻ¼ę²▀M┴╦Ž¹┘Mš▀ūį▀xĄ──Ż╩ĮÅ─Č°«a╔·┴╦│¼╩ąĄ─äōą┬Ą└└Ē╩Ūę╗śėĄ─ĪŻ

═©▀^ęį╔ŽĄ─öĄō■ī”▒╚║═īŹūCšf├„Ż¼╬ęéāę▓įS░l¼F┴╦ę╗éĆ▒╚▌^ėąęŌ╦╝Ą─å¢Ņ}ĪŻ╝┤▓╗Å─Ū■Ą└┐┤å¢Ņ}Ą─John LewisĄ─ļŖ╔╠ØB═Ė┬╩į┌▓╗ų¬▓╗ėXųą═╗ŲŲ┴╦50%Ż¼Č°Ūę▀h▒╚50%▀Ćę¬Ė▀║▄ČÓĪŻ╠ß│½Ę┼ŚēŪ■Ą└┐┤å¢Ņ}Ż¼Ę┤Č°╩╣John LewisūźūĪ┴╦╩┬╬’Ą─▒Š┘|ĪŻ▀@└’ąĶ꬚f├„Ą─╩ŪJohn LewisĄ─ŠW╔Žėåå╬Ą─Ž¹┘Mš▀Į^┤¾ČÓöĄČ╝╩ŪĄĮĄĻ╚ĪžøĄ─ĪŻ╠žäe╩ŪJohn Lewis╔·§rĄĮ╝ęĄ─▒╚└²āH×ķ1%Ż¼Č°ŪęŽ¹┘Mš▀╩Ūę¬ĖČ▀\┘MĄ─ĪŻ▀@éĆ¼FŽ¾╩Ū▓╗╩ŪųĄĄ├╬ęéāĄ─ąąśI║├║├蹊┐║═Ę┤╦╝Ż┐John LewisĄ─öĄō■ę▓ĖµįV┴╦╬ęéāŠ═╩ŪļŖ╔╠š╝▒╚═╗ŲŲ┴╦50%Ż¼Ūķørėų╚ń║╬Ż┐

╗ź┬ōŠWĄ─öĄō■╗»─Ļ┤·Ż¼╬ęéā«ö╚╗ę¬ōĒ▒¦ą┬╝╝ągĪŻ▓╗╚╗Š═Ž±±RįŲšfĄ─Ż¼é„Įy┴Ń╩█▓╗ąąŻ¼╝āļŖ╔╠ę▓īó╦└ĪŻ┴Ń╩█äōą┬ę▓▓╗╩Ū║åå╬Ą─Å─ŠĆ╔ŽĄĮŠĆŽ┬╗“š▀Å─ŠĆŽ┬ĄĮŠĆ╔ŽĪŻ─ŃąĶę¬ī”Ė„ĘN▓╗═¼Ą─┴Ń╩█─Ż╩ĮĪóśIæB║═ŲĘŅÉŻ¼Å─╦³éā╔╠ŲĘĄ─ą┼ŽóŠWĮj║═žøŲĘĄ─▀\▌öŠWĮjĄ─ŽÓ╗źū„ė├ū÷│÷ÖÓ║ŌŻ¼▓╗─▄║±┤╦▒Ī▒╦Ż¼Õeš`╗“┐õ┤¾ĄžšJ×ķų╗ėąöĄō■╝╝ąg┐╔ęį┤┘▀M┴Ń╩█ūāĖ’ĪŻ

ūŅ║¾Ż¼ūī╬ęéā┐┤ę╗Ž┬├└ć°╚╦ī”üå±R▀dĄ─šJų¬ūā╗»Ż¼┐╔ęį═žš╣╬ęéāī”ļŖūė╔╠䚥─ęĢĮŪŻ║ūī╬ęéāįOŽļĪ¬Ī¬╚ń╣¹├„╠ņĪ░«öÖÓš▀Ī▒į┌├└ć°Į¹ų╣ŠW╔ŽõN╩█Ż¼╩▓├┤ę▓▓╗Ģ■░l╔·ĪŻ╚╦éāĢ■║▄Ė▀┼dĄž╚ź╬ųĀ¢¼ö║═äP±R╠ž┘Å╬’ĪŻ├└ć°▓╗Ģ■═Żų╣▀\ū„ĪŻŠ═Ž±ų°├¹Ą─ŠS╔·╦ž╗“ų╣═┤╦ÄĄ─▐qšōĪ¬Ī¬─Ń▓╗Ī░ąĶę¬Ī▒ŠS╔·╦žŻ¼Ą½╩ŪŻ¼╚ń╣¹─ŃĖąĄĮ╠█═┤Ż¼─ŃĪ░ąĶę¬Ī▒ų╣═┤╦ÄĪŻīŹ¾w┴Ń╩█╩Ūų╣═┤╦ÄŻ¼ļŖūė╔╠äš╩ŪŠS╔·╦žĪŻ╦∙ęįŻ¼ī”ė┌ļŖ╔╠─ŃĪ░ōĒėą║▄║├Ī▒Ą½▓╗╩ŪĪ░▒žĒÜōĒėąĪ▒ĪŻüå±R▀dĄ─╠ņ▓┼Ą─ł╠ąą┴”ŪĪĄĮ║├╠ÄĄž░č╬š┴╦▀@éĆČ╚Ż¼╦³ĮŌøQ┴╦ę╗éĆĪ░ōĒėą║▄║├Ī▒Ą─å¢Ņ}Ż¼āHį┌├└ć°Š═äōįņ┴╦ę╗éĆ5170ā|├└į¬Ą─«aśI!

ŠC╔Ž╦∙╩÷Ż¼▒Š╬─ī”±R═§ų«┘Ćęį║¾╦∙░l╔·Ą─╩«─ĻŠ▐ūā║═ūŅĮKĮY╣¹Įo│÷ęįŽ┬ĮYšōŻ║

1.±R═§┤“┘ĆĄ─ūŅ║¾ĮY╣¹Č©Ė±į┌27.2%ĪŻČ°Ūę▀@▀ĆĘŪ│Ż┐╔─▄Š═╩Ūć°ā╚ļŖ╔╠š╝▒╚Ą─ę╗éĆĘÕųĄĪŻ

2.▓╗꬞¤╣ų║═┐õ┤¾ļŖ╔╠ī”īŹ¾w╔╠śIĄ─ø_ō¶ĪŻĖ³▓╗─▄ęįŅŹĖ▓║═╠µ┤·Ą─ą─æB┐┤ļŖ╔╠Ż¼ļŖ╔╠╩ŪīŹ¾w┴Ń╩█Ą─ča│õ║══Ļ╔ŲĪŻė└▀h╩ŪĪ░+╗ź┬ōŠWĪ▒Ż¼Č°▓╗╩ŪĪ░╗ź┬ōŠW+Ī▒ĪŻ

3.▓╗ę¬▀^Č╚├įą┼║═┐õ┤¾öĄō■╝╝ągī”ė┌┴Ń╩█Ą─ūāĖ’ū„ė├ĪŻČ°¤oęĢ▀\▌ö╝╝ągī”ė┌┴Ń╩█░lš╣Ą─Š▐┤¾žĢ½I║═ų┴Į±╚įį┌░l╔·Ą─▓╗┐╔╠µ┤·Ą─ųžę¬ū„ė├ĪŻīŹ¾w║═öĄō■Ą─Į╗╚┌ĦĮoīŹ¾w┴Ń╩█╔╠Ą─ā×ä▌ę╗Č©╩Ūå╬╝āĄ─ļŖ╔╠╦∙¤o┐╔▒╚öMĄ─ĪŻ

čė╔ņķåūxŻ║

±R═§┤“┘ĆĄ─╩«─Ļūā╗»║═ūŅĮKĮY╣¹šf├„┴╦╩▓├┤Ż┐(╔Ž)

┬ō╔╠īŻÖ┌Ż¼▓╗ų╣ėą╔ŅČ╚ŻĪā×┘|īŻÖ┌ū„š▀ķLŲ┌šą─╝ųąŻ¼ÜgėŁ┬ōŽĄū╔įāŻ║

░l▒Ēįušō

ĄŪõø | ūóāį