│╔▒ŠĪó├½└¹ļp│ąē║Ż¼╩│ŲĘŅIė“Ī░ØqĪ▒┬Ģę╗Ų¼

│÷ŲĘ/┬ō╔╠ŠW

ū½╬─/╬„Ń÷č®

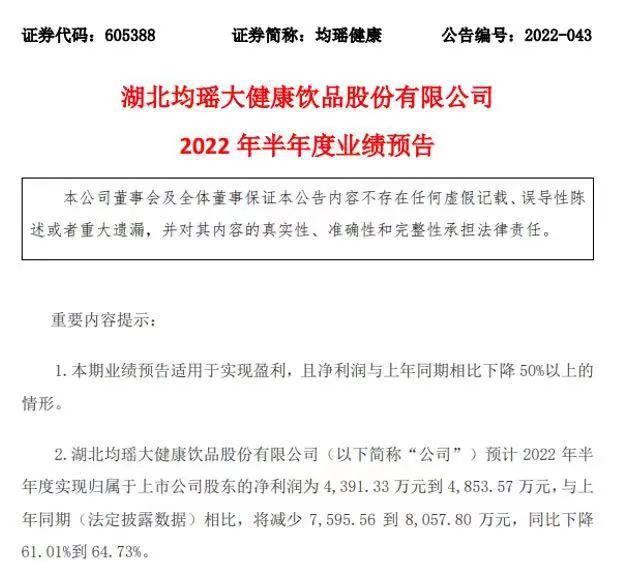

▀M╚ļ2023─ĻŻ¼╩│ŲĘŅIė“Ī░Øqār│▒Ī▒ėųę╗┤╬üĒęuŻ¼ę²ŲÅVĘ║ĻPūóĪŻ

▒Š┤╬Ī░Øqār│▒Ī▒Äū║§Ž»ŠĒ┴╦š¹éĆ╩│ŲĘąąśIŻ¼╔µ╝░═▐╣■╣■Īó▐rĘ“╔Į╚¬ĪóŌ∙īÜĄ╚▒ŖČÓć°ā╚╩│ŲĘŠ▐Ņ^Ż¼ęį╝░┐╔┐┌┐╔śĘĪó╚Ė│▓Ą╚╚½Ū“ų¬├¹╩│ŲĘŲ¾śIĪŻ

Ė∙ō■ć°╝ęĮyėŗŠųŽ¹ŽóŻ¼2023─Ļ1į┬Ę▌Ż¼╚½ć°Šė├±Ž¹┘MārĖ±═¼▒╚╔ŽØq2.1%ĪŻŲõųąŻ¼╩│ŲĘārĖ±╔ŽØq6.2%Ż¼Ž¹┘MŲĘārĖ±╔ŽØq2.8%ĪŻ═¼ĢrŻ¼╚½ć°Šė├±Ž¹┘MārĖ±Łh▒╚╔ŽØq0.8%ĪŻŲõųąŻ¼╩│ŲĘārĖ±╔ŽØq2.8%Ż¼Ž¹┘MŲĘārĖ±╔ŽØq0.7%ĪŻ

’ŗė├╦«Īó’ŗ┴ŽÄ¦Ņ^Øqār

1į┬29╚šŻ¼ėąĮøõN╔╠ĘQ░┤ššĪ░╚AØÖŌ∙īÜĻPė┌ĮøõN╔╠ĮKČ╦ārĖ±š{š¹═©ų¬Ī▒Ż¼Ō∙īÜ╝āā¶╦«ūį2023─Ļ3į┬1╚šŲŻ¼╔Žš{ę╗į¬ę╗╝■ĪŻō■ŽżŻ¼ŽÓĻPĮøõN╔╠ęčķ_╩╝ų▓Į┬õīŹ▀@ę╗š■▓▀ĪŻ

Č°Į³╚šŻ¼ļŖĮŌ┘|╦«┤·▒ĒŲĘ┼ŲīÜĄV┴”ę▓ą¹▓╝īóį┌4į┬1╚šŲĻæ└mš{ārĪŻŲõųąŻ¼500mlčb«aŲĘĖ³╩Ūūį2000─ĻęįüĒŻ¼ĢrĖ¶23─Ļ╩ū┤╬╔ŽØqŻ¼╔Žš{Ę∙Č╚╝s×ķ0.5į¬/Ų┐ĪŻ

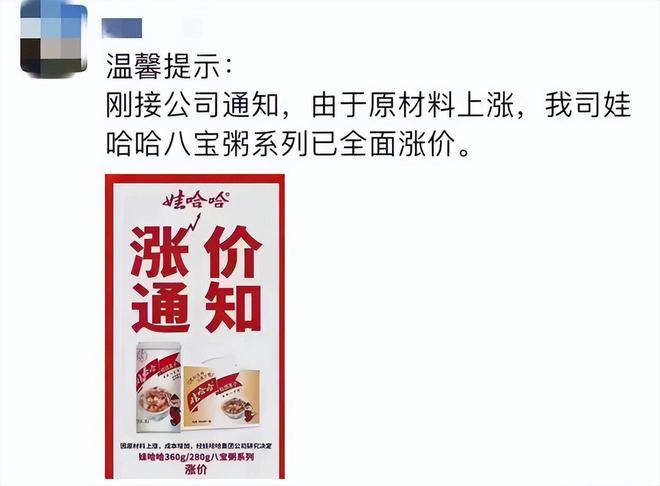

2į┬12╚šŻ¼Š∙¼ÄĮĪ┐Ąą¹▓╝Ż¼īóī”Ī░╬Čäė┴”Ī▒ŲĘ┼Ų▓┐Ęų«aŲĘĄ─│÷ÅSārĖ±▀Mąąš{š¹ĪŻ

Š∙¼ÄĮĪ┐Ąį┌╣½Ėµųą▒Ē╩ŠŻ¼╗∙ė┌╣½╦Š«aŲĘĄ─ų„ę¬įŁ▓─┴ŽĪó▀\▌öĪó░³▓─╝░▌o▓─Ą╚│╔▒ŠĄ─│ų└m╔ŽØqŻ¼×ķ┴╦Ė³║├ĄžŽ“ĮøõN╔╠╝░Ž¹┘Mš▀╠ß╣®ā×┘|«aŲĘ║═Ę■䚯¼┤┘▀M╩ął÷╝░ąąśIĄ─┐╔│ų└m░lš╣Ż¼Įø╣½╦ŠīÅ╔„蹊┐øQČ©Ż¼ī”╣½╦ŠĪ░╬Čäė┴”Ī▒ŲĘ┼Ų▓┐Ęų«aŲĘĄ─│÷ÅSārĖ±▀Mąąš{š¹Ż¼╔Žš{Ę∙Č╚╝s×ķ3%Ī¬6%▓╗Ą╚Ż¼ą┬ārĖ±ł╠ąąė┌2023─Ļ3į┬1╚šķ_╩╝īŹ╩®ĪŻ

┤╦═ŌŻ¼Å─2į┬ŲŻ¼═▐╣■╣■ĮøĄõ«aŲĘ360░╦īÜųÓŽĄ┴ąĪó280░╦īÜųÓŽĄ┴ą«aŲĘ╚½├µØqārŻ¼ØqārĘ∙Č╚├┐Žõ2į¬ĪŻ

ō■┴╦ĮŌŻ¼┤╦┤╬ārĖ±š{š¹╔ą╬┤░l▓╝š{ārĖµų¬║»Ż¼─┐Ū░ų╗╩Ū┐┌Ņ^═©ų¬Ż¼Ą½ČÓĄžĮøõN╔╠Š∙ęčĄ├ĄĮŽ¹ŽóŻ¼═▐╣■╣■ŽÓĻPžōž¤╚╦ę▓ėĪūC┴╦┤╦╩┬ĪŻ

╩│ŲĘ«aśIĘų╬÷ĤųņĄż┼ŅšJ×ķŻ¼ųąć°┐ņŽ¹ŲĘĄ─Øqār│▒ėąā╚▓┐įŁę“║══Ō▓┐įŁę“Ż║Å─ā╚▓┐üĒšfŻ¼╚ń║╬į┌ĖéĀÄ╝ėäĪĄ─ŪķørŽ┬╠ß╔²š¹¾wĄ─śI┐ā└¹ØÖ║═╣╔ārŻ┐╠ßāræ¬įōĢ■Įo╣½╦ŠÄ¦üĒŽÓæ¬Ą─╝t└¹ĪŻÅ─═Ō▓┐üĒšfŻ¼│╔▒ŠĄ─į÷╝ėŻ¼ūīėąš{ārĄūÜŌ║═īŹ┴”Ą─Ų¾śIėąĖ³║├Ą─░lš╣┌ģä▌ĪŻ

į┌╦¹┐┤üĒŻ¼Øqār│▒æ¬įōĢ■ĦüĒę╗éĆ┤¾Ęų╗»Ą─╣سcŻ¼Ī░ÅŖš▀║ŃÅŖŻ¼╚§š▀║Ń╚§Ī▒Ą─±R╠½ą¦æ¬Ģ■▒Ē¼FĄ├Ė³╝ė┴▄└ņ▒Mų┬ĪŻ

ć°ļH╩│ŲĘŠ▐Ņ^╚½Ū“╠ßār

į┌ć°ā╚╩│ŲĘŲ¾śI┤¾ęÄ─ŻØqārĄ─═¼ĢrŻ¼▓╗╔┘╚½Ū“ų¬├¹╩│ŲĘŲ¾śIę▓į┌├”ė┌╠ßārŻ¼Ų┌═¹ė├ØqārüĒĄųŽ¹┤¾ū┌╔╠ŲĘārĖ±╔ŽØqĄ─ė░ĒæŻ¼╠ß╔²śI┐āĪŻ

Į±─Ļ1į┬Ż¼ō■╚šĮøųą╬─ŠWŽ¹ŽóŻ¼BśĘČÓ▒Š╔ńūį1į┬Ų╠ßĖ▀┴╦į┌ųąć°╚½Š│õN╩█Ą─╚ķ╦ߊ·’ŗ┴ŽĪ░BśĘČÓĪ▒║═Ī░BśĘČÓĄ═╠ŪĪ▒2┐Ņ╔╠ŲĘĄ─╩█ārŻ¼īóįŁ▓─┴ŽØqār▐D╝▐ĄĮõN╩█ārĖ±╔ŽĪŻ

ō■ŽżŻ¼ī┘ė┌ų„꬜Iäš╣½╦ŠĄ─ÅVų▌ęµ┴”ČÓ╚ķŲĘėąŽ▐╣½╦ŠõN╩█Ą─Ąžģ^╝░Ųõ╦¹Ąžģ^Ą─ØqārĘ∙Č╚▓╗═¼Ż¼ØqĘ∙Č©×ķ8.7-14.3ŻźĪŻ▒Š┤╬Øqārį┌ÅVų▌╩Ū2015─Ļ1į┬ęįüĒ╩ū┤╬ØqārŻ¼ÅVų▌ęį═ŌĄžģ^╩Ū2018─Ļ1į┬ęįüĒ╩ū┤╬ØqārĪŻ

Š▀¾wüĒ┐┤Ż¼ÅVų▌Ą─╣±┼_ārĖ±║═┼õ╦═╔ŽķTĄ─BśĘČÓ├┐Ų┐Ą─ārĖ±╠ßĖ▀ų┴2.14į¬ų┴2.36į¬Ż¼BśĘČÓĄ═╠ŪĄ─ārĖ±╠ßĖ▀×ķ2.30į¬ų┴2.56į¬Ż╗į┌ÅVų▌ęį═ŌĄ─Ąžģ^Ż¼BśĘČÓĄ─╣±┼_ārĖ±Č©×ķ2.34į¬ų┴2.56į¬Ż¼┼õ╦═╔ŽķTĄ─ārĖ±Č©×ķ2.24į¬ų┴2.56į¬ĪŻ

2į┬4╚šŻ¼ō■┬Ę═Ė╔ńł¾Ą└Ż¼╚Ė│▓Ą─╩ūŽ»ł╠ąą╣┘±R┐╦Īż╩®─═Ą┬Ž“ĪČĘ©╠m┐╦ĖŻģRł¾ĪĘ═Ė┬ČŻ¼╚Ė│▓į┌2023─ĻīóĪ░▓╗Ą├▓╗Ī▒▀Mę╗▓Į╠ßĖ▀╩│ŲĘārĖ±Ż¼üĒĄųŽ¹╔ą╬┤═Ļ╚½▐D╝▐ĮoŽ¹┘Mš▀Ą─Ė▀Ų¾Ą─«aŲĘ│╔▒ŠŻ¼Ą½Į±─Ļ▓╗Ģ■Ž±2022─Ļ─Ūśė╝▒äĪØqārĪŻ

▓╗▀^į┌╚ź─ĻŻ¼╚Ė│▓«aŲĘęčĮøØqār8.2%Ż¼ā¶└¹ģs▓╗╝░ŅAŲ┌ĪŻ

Ė∙ō■╚Ė│▓┼¹┬ČĄ─2022─ĻśI┐āł¾ĖµŻ¼▀^╚źę╗─ĻųąŻ¼╚Ė│▓Ą─┐éõN╩█Ņ~▀_944.24ā|╚╩┐Ę©└╔(║Ž╝s╚╦├±Ä┼6917ā|į¬)Ż¼═¼▒╚į÷ķL8.4%Ż¼Ą½Ą═ė┌Ęų╬÷ĤŅAŲ┌Ą─950.2ā|╚╩┐Ę©└╔Ż╗ā¶└¹ØÖ╝s×ķ93ā|╚╩┐Ę©└╔(║Ž╝s╚╦├±Ä┼681ā|į¬)Ż¼═¼▒╚Ž┬ĮĄ╝s45%ĪŻ

╚šŪ░Ż¼┐╔┐┌┐╔śĘę▓ą¹▓╝2023─Ļ└^└mį┌╚½Ū“ĘČć·ā╚╠ßārĪŻ

┐╔┐┌┐╔śĘ╩ūŽ»ł╠ąą╣┘š▓÷HĮ▄▒Ē╩ŠŻ¼Į±─Ļīó└^└mĪ░į┌╚½Ū“ĘČć·ā╚Ī▒╠ßārŻ¼Ą½╦┘Č╚Ģ■ėą╦∙Ę┼ŠÅŻ¼ęįæ¬ī”ŠėĖ▀▓╗Ž┬Ą─│╔▒ŠŻ¼▀@┼cĖéĀÄī”╩ų░┘╩┬Ą─Ģ║═ŻØqārą╬│╔ī”▒╚ĪŻ

┤╦Ū░Ż¼į┌2022─Ļ4╝ŠČ╚Ż¼┐╔┐┌┐╔śĘŲĮŠ∙╩█ār╔ŽØq┴╦12%ĪŻŽÓ▒╚╚Ė│▓Ż¼┐╔┐┌┐╔śĘ╠ßār║¾Ż¼śI┐ā▒Ē¼F▓╗ÕeĪŻ╦─╝ŠČ╚Ż¼┐╔┐┌┐╔śĘĀI╩š101.25ā|├└į¬Ż¼═¼▒╚į÷ķL7%Ż¼│¼│÷╩ął÷ŅAŲ┌Ą─99.2ā|├└į¬Ż╗ĮøĀI└¹ØÖ×ķ20.75ā|├└į¬Ż¼═¼▒╚į÷ķL24%ĪŻ

╩▄įŁ▓─┴Ž═©├øĪó╔·«a║═╬’┴„│╔▒Š╔Ž╔²Ą─ė░ĒæŻ¼╚½Ū“Ž¹┘MŲĘŠ▐Ņ^┬ō║Ž└¹╚AŅAŲ┌2023─ĻĄ─Č©ārę└╚╗Ģ■└^└mū▀Ė▀ĪŻČ°│²┴╦Øqāręį═ŌŻ¼┬ō║Ž└¹╚Aę▓į┌│ų└mŽ„£p«aŲĘŠĆŻ¼░³└©┤¾┐│öĄŪ¦éĆå╬ŲĘĪó╚ĪŽ¹50-60éĆĄžģ^ąįŲĘ┼ŲĪó£p╔┘▒∙õ┐┴▄«aŲĘ▀xĒŚĄ╚ĪŻ

2022─ĻŻ¼┬ō║Ž└¹╚AĀIśIŅ~╩ū┤╬═╗ŲŲ600ā|ÜWį¬┤¾ĻP(╝s║Ž╚╦├±Ä┼4228.2ā|)Ż¼īŹ¼F┴╦╩«ČÓ─ĻüĒ╬┤į°ėą▀^Ą─į÷ķL╦«ŲĮĪŻŠ▀¾wų┴╩│ŲĘ’ŗ┴ŽŻ¼═©├øŁhŠ│Ž┬Ą─Øqār│╔×ķų„ę¬į÷ķLäė┴”Ż¼░³└©╩│ŲĘ▓Ķ³cŲĘ┼Ų╝ęśĘĪóĄ░³SßuŲĘ┼Ų║├śĘķTį┌ā╚Ą─ĀIBśIäšį÷ķL8.6%Ż¼ŲõųąārĖ±į÷ķL10.9%Ż¼õN┴┐Ž┬ĮĄ2.1%Ż╗▒∙õ┐┴▄╚½─Ļį÷ķL9%Ż¼ārĖ±╔ŽØq 9.7%Ż¼õN┴┐Ž┬ĮĄ0.7%ĪŻ

ėąĘų╬÷šJ×ķŻ¼╩▄ć°ļHŁhŠ│ūā╗»ė░ĒæŻ¼╚½Ū“┤¾ū┌įŁ▓─┴ŽārĖ±ū▀Ė▀Ż¼╝ėų«▀\▌öĪó─▄į┤Īó╚╦┴”Ą╚ārĖ±│ų└m╔ŽØqŻ¼Ų╚╩╣╩│ŲĘŲ¾śI«aŲĘ└¹ØÖ┐šķg▒╗öDē║Ż¼×ķŽ¹│²▓╗┴╝ė░ĒæŻ¼į┌«aŲĘĮKČ╦Ż¼╠ßār│╔×ķ┴╦╩ū▀xĪŻ

│╔▒ŠĪó├½└¹ļp│ąē║

2į┬1╚šŻ¼ę╗Åł▐rĘ“╔Į╚¬ĪČ║╝ų▌ģ^ė“19╔²╦«š{ār═©ų¬ĪĘį┌śIĮń┴„é„ĪŻįōĪČ═©ų¬ĪĘ’@╩ŠŻ¼ūį2023─Ļ2į┬1╚šŲŻ¼║╝ų▌╩ą▐rĘ“╔Į╚¬19LęÄĖ±═░čb╦«┴Ń╩█ārė╔┤╦Ū░Ą─20į¬/═░╠ßĖ▀ų┴22į¬/═░Ż¼š{ārĘ∙Č╚×ķ10%ĪŻ

ī”ė┌ØqārĄ─įŁę“Ż¼▐rĘ“╔Į╚¬Įo│÷Ą─ĮŌßī╩ŪŻ║╬’┴ŽĪóįŁ▓─┴ŽĪó╚╦╣ż╝░▀\ĀI│╔▒Š▓╗öÓ╔ŽØqĪŻŠ▀¾wš{š¹«aŲĘęÄĖ±╩Ū19╔²═░čb╦«Ż¼ārĖ±ė╔20į¬/═░╔ŽØqų┴22į¬/═░ĪŻ

┤╦═ŌŻ¼ėął¾Ą└ĘQŻ¼▒▒Š®Ąžģ^▓┐Ęų╦«šŠ═░čb╦«ęčĮø│÷¼FØqār├ńŅ^Ż¼▓┐Ęų╦«šŠ▐rĘ“╔Į╚¬19LęÄĖ±Ą─═░čb╦«ārĖ±Å─▀^╚źĄ─28į¬/═░╠ß╔²×ķ30į¬/═░ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼2021─Ļ12į┬Ż¼▐rĘ“╔Į╚¬Š═į°░l▓╝ārĖ±š{š¹╣½ĖµŻ¼īó╔Ž║ŻĄžģ^Ą─19LęÄĖ±Ą─═░čb╦«ė╔26į¬/═░╠ß╔²×ķ28į¬/═░Ż¼š{š¹įŁę“ę▓╩Ū╗∙ė┌│╔▒Šē║┴”ĪŻ

Ė∙ō■▐rĘ“╔Į╚¬2022─Ļ░ļ─Ļł¾’@╩ŠŻ¼░³čb’ŗė├╦«░ÕēKį┌2022─Ļ╔Ž░ļ─ĻīŹ¼F╩š╚ļ93.49ā|į¬Ż¼═¼▒╚į÷ķL4.8%ĪŻĄ½ŽÓ▌^ė┌2021─Ļ═¼Ų┌ęč┤¾Ę∙Ę┼ŠÅŻ¼2021─Ļ╔Ž░ļ─ĻŻ¼▐rĘ“╔Į╚¬Ą─░³čb’ŗė├╦««aŲĘ╩š╚ļ═¼▒╚į÷ķL25.6%ų┴89.19ā|į¬ĪŻ

▐rĘ“╔Į╚¬Ą─│╔▒ŠųØuū▀Ė▀Ż¼śI┐āį÷╦┘Ę┼ŠÅĄ─═¼ĢrŻ¼├½└¹┬╩ę▓ėą╦∙Ž┬ĮĄĪŻ2022─Ļ╔Ž░ļ─Ļ▐rĘ“╔Į╚¬õøĄ├├½└¹98.38ā|į¬Ż¼▌^2021╔Ž░ļ─ĻĄ─92.41ā|į¬į÷ķL6.5%Ż¼Č°├½└¹┬╩ätė╔2021═¼Ų┌Ą─60.9%Ž┬ĮĄų┴59.3%ĪŻ

│²┴╦░³čb’ŗė├╦«Ż¼2022─Ļ╔Ž░ļ─ĻŻ¼▐rĘ“╔Į╚¬╣¹ųŁ’ŗ┴Ž«aŲĘĄ─╩š╚ļį÷╦┘ę▓ė╔╔Ž─Ļ═¼Ų┌Ą─29.9%ĮĄų┴4.2%Ż╗╣”─▄’ŗ┴Ž«aŲĘ╩š╚ļ┼c╔Ž─Ļ═¼Ų┌╗∙▒Š│ųŲĮŻ¼╬óį÷0.9%Ż¼▀hĄ═ė┌╔Ž─Ļ═¼Ų┌Ą─38.4%Ż╗╠K┤“╦«Ą╚Ųõ╦¹«aŲĘ╩š╚ļ═¼▒╚Ž┬ĮĄ23.8%ĪŻ

ėąĘų╬÷šJ×ķŻ¼ī”ø_įŁ▓─┴ŽØqārūŅėąą¦Ą─▐kĘ©Š═╩Ū«aŲĘ╠ßārŻ¼▓╗▀^▐rĘ“╔Į╚¬ī”▓┐ĘųĄžģ^▓┐ĘųęÄĖ±Ą─═░čb╦«Øqārī┘ė┌éĆ░ĖŻ¼į┌─┐Ū░’ŗė├╦«╩ął÷│õĘųĖéĀÄų«Ž┬Ż¼▓┐Ęų«aŲĘš{ār▓ó▓╗─▄Ė─ūā¼Fėą░³čb’ŗė├╦«Ą─ārĖ±¾wŽĄĪŻ

īæį┌ūŅ║¾

╩│ŲĘŲ¾śI╝»¾wØqārŻ¼╗“╩ŪŲ╚ė┌įŁ▓─┴Ž╔ŽØqĪó│╔▒Š╔Ž╔²Īó═©žø┼“├øĄ╚▒╗äėę“╦žŻ¼Ą½ę▓ŅA╩Šų°ą┬ę╗▌åĖ±ŠųĄ─č▌ūāŻ¼Øqār║¾Ż¼śOŠ▀ŲĘ┼Ųā×ä▌Ą─╩│ŲĘŲ¾śI─▄ē“└^└m▒Ż│ųŅIŽ╚Ąž╬╗Ż¼Č°╔┘▓┐Ęų╩│ŲĘŲ¾śI╗“├µ┼Rųžą┬Ž┤┼ŲĪŻ

├µī”╩ął÷ē║┴”Ż¼╠ßār┐╔ęįĢ║ĢrŠÅĮŌē║┴”Ż¼Ą½┐┐Øqārė»└¹▓ó▓╗─▄│╔×ķŲ¾śIĄ─Ī░Š╚├³ĄŠ▓▌Ī▒Ż¼Øqārę▓▓╗─▄├ż─┐Ė·’LŻ¼Ė³æ¬įō┐╝æ]Ų¾śIĄ─│╔ķLąįŻ¼ūóųž«aŲĘ╔²╝ēĪó╠ß╔²┘|┴┐ĪóŠ½╝Ü╗»╣▄└ĒĄ╚ĮøĀIæ┬į▓┼─▄ūīŲ¾śI┴óė┌▓╗öĪų«ĄžĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį