Į±─Ļ╔ń┴Ń┐éŅ~─▄ʱ═╗ŲŲ46╚fā|Ż┐ļŖ╔╠š╝▒╚▀ĆĢ■ū▀Ė▀å߯┐

üĒį┤/┬ō╔╠VIPīŻŽĒŅlĄ└

ū½╬─/┬ō╔╠īŻÖ┌Īóć°ļH┘Å╬’ųąą─ģfĢ■śIæB╩ął÷īŻ╬»Ģ■╬»åT═§¼|

▒Š╬─Ė∙ō■ć°╝ęĮyėŗŠųūŅą┬╣½▓╝Ą─1-2į┬Ą─┴Ń╩█öĄō■Ż¼üĒĮŌūxĮ±─Ļ╔ń┴Ń┐éŅ~─▄ʱ═╗ŲŲ46╚fā|į¬ęį╝░ļŖ╔╠š╝▒╚╩ŪʱĢ■└^└mū▀Ė▀Ż┐

ę╗ĪóĮ±─Ļ╔ń┴Ń┐éŅ~─▄ʱ═╗ŲŲ46╚fā|į¬Ż┐

ć°╝ęĮyėŗŠųĮ³╚š╣½▓╝┴╦2023─Ļ1į┬║═2į┬Ą─╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~╝░ŽÓĻPöĄō■ĪŻ▒Š╬─ĮY║ŽĮ³─Ļ═¼ĢrŲ┌Ą─ŽÓĻPöĄō■Ż¼═©▀^ŠC║Žī”▒╚ī”2023─ĻĄ─╔ń┴Ń┐éŅ~Ą─ū▀ä▌š╣═¹Ęų╬÷╚ńŽ┬ĪŻ

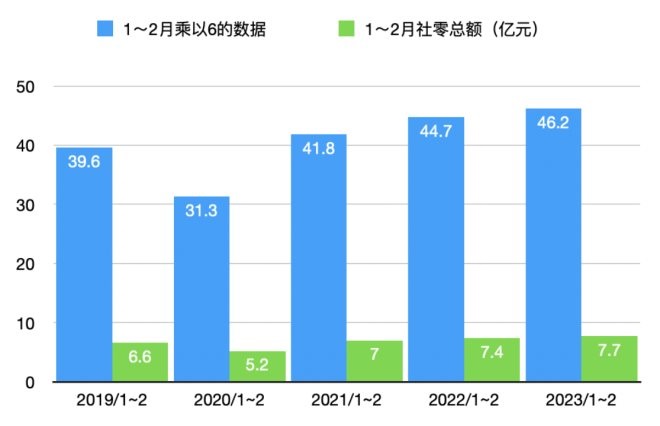

╩ūŽ╚Ż¼╬─š┬░č2019─Ļų┴2023─Ļ▀@╬Õ─ĻķgĄ─1į┬║═2į┬Ą─╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~┴ą▒Ēī”▒╚╚ńłD1╦∙╩ŠĪŻ

łD1 2019─Ļ-2023─Ļ1į┬║═2į┬Ą─╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~Ż©å╬╬╗Ż║╚fā|į¬Ż®

üĒį┤Ż║ū„š▀Ė∙ō■ć°╝ęĮyėŗŠųŽÓĻP─ĻĘ▌Ą─öĄō■└LųŲ

ŲõųąŠG╔½ų∙╩Ū2019─ĻĄĮ2023─ĻĄ─1į┬║═2į┬Ą─┴Ń╩█öĄō■Ż¼╦{╔½ų∙╩Ū░┤1-2į┬öĄō■│╦ęį6ū„×ķī”╚½─Ļ┴Ń╩█öĄō■Ą─═Ų£yĪŻ╚╗║¾┼c2019─ĻĄĮ2022─ĻĄ─īŹļHĄ─╚½─Ļ╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~Ą─īŹļHöĄō■ū÷ę╗éĆ▒╚▌^Ż¼Å─ųą░l¼Fę╗ą®┴┐╗»ęÄ┬╔Ż¼Å─Č°ī”2023─ĻūŅĮK┐╔ęįīŹ¼FĄ─╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~ū÷ę╗éĆ═Ų£yĪŻęŖłD2ĪŻ

łD2Ė∙ō■Üv─Ļ1-2į┬Ę▌öĄō■Ą─═Ų£y┼c«ö─ĻīŹ¼F╔ń┴Ń┐éŅ~Ą─▒╚▌^

Ųõųą╦{╔½ų∙╩ŪÅ─2018─ĻĄĮ2023─ĻĄ─1-2į┬Ę▌Ą─īŹļHöĄō■│╦ęį6Ą─═Ō═ŲĪŻŠG╔½×ķŽÓæ¬─ĻĘ▌īŹļHīŹ¼FĄ─╔ń┴Ń┐éŅ~ĪŻ×ķ▒M┐╔─▄Ą─£╩┤_═Ų£yŻ¼łD2╝ė╚ļ2018─ĻöĄō■ęį┤_▒Żėąę╗éĆ5─ĻŲ┌ĢrČ╬┼cīŹļH░l╔·Ą─╔ń┴Ń┐éŅ~Ą─öĄō■▒╚▌^ĪŻ─┐Ą─Š═╩Ū×ķ┴╦ī”2023─ĻūŅĮK┐╔ęįīŹ¼FĄ─╔ń┴Ń┐éŅ~Ą─öĄō■Ė³┐┐ūVĪŻ

Ą┌ę╗Ż¼╬ęéā┐╔ęįÅ─╦{ŠGų∙łD║═öĄųĄ▒╚▌^┐┤ĄĮÜv─ĻĄ─┴Ń╩█┐éŅ~öĄō■Č╝ę¬Ė▀ė┌1-2į┬Ę▌│╦ęį6Ą─öĄō■╝s4%Ż©ęŖ│╚╔½░┘Ęų▒╚Ż®ĪŻ▀@éĆ▒╚▌^║├└ĒĮŌŻ¼ę“×ķ1-2į┬Ę▌╩Ūę╗─Ļķ_╩╝Ą─Ų▓ĮļAČ╬Ż¼╝ė╔Ž▀Ćėąę╗─ĻųąūŅķLĄ─┤║╣Ø╝┘Ų┌║═ę╗─ĻųąŽÓī”ūŅČ╠Ą─Č■į┬Ę▌ĪŻį┌ę▀Ūķ░l╔·ų«Ū░Ą─2019─Ļų«Ū░Ż¼╚½─ĻĄ─īŹļHöĄō■═©│Ż▒╚1-2į┬Ę▌│╦ęį6▒ČĄ─ŠĆąį═Ō═ŲĖ▀│÷╝s4%ĪŻÅ─łD2┐╔ęŖŻ¼╝┤╩╣╩Ūį┌ę▀Ūķė░ĒæŽÓī”ĘĆČ©Ą─2021─ĻŻ¼ę▓╩Ūę▀ŪķĄ─Š½£╩Ę└┐žū÷Ą├▒╚▌^║├Ą─ę╗─ĻĪŻ╚½─ĻöĄō■ę▓ėą5.3%Ą─│¼│÷ĪŻ

Ą┌Č■Ż¼2020─Ļ1-2į┬š²ųĄą┬╣┌ę▀Ūķ▒¼░lŻ¼ų┬╩╣2020─Ļ1-2į┬Ą─╔ń┴Ń┐éŅ~ų╗ėą5.2╚fā|į¬Ż¼▌^2019─Ļ═¼Ų┌Ą─6.6╚fā|į¬Ž┬ĮĄ▀_21%ĪŻ╦∙ęį«ö2020─ĻĄ─Ą┌ę╗▓©ę▀Ūķ▀^║¾Ż¼ūŅ║¾╔ń┴Ń┐éŅ~│÷¼F┴╦ÅŖä┼Ą─Ę┤ÅŚŻ¼į÷╦┘╔§ų┴Ė▀│÷1Ī½2į┬öĄō■▀_25%ĪŻ▀@éĆ25%Äū║§Š═╩Ūį┌21%Ž┬ĮĄĄ─╗∙ĄA╔Ž╝ė╔Ž4%Ą─╚½─ĻŲĮŠ∙ęń│÷Ą─ĮY╣¹ĪŻ2022─Ļė╔ė┌é„▓ź─▄┴”śOÅŖĄ─ŖW├▄┐╦╚ųĄ─ė░Ēæ║═▌^ķLĢrķgĄ─┤¾├µĘeĘŌ┐žŻ¼īŹļHĄ─╔ń┴Ń┐éŅ~╔§ų┴▀ĆĄ═ė┌1-2į┬öĄō■│╦ęį6═Ō═ŲĮY╣¹Ą─1.5%ĪŻļm╚╗Ż¼2020─Ļ╔ń┴Ń┐éŅ~╗∙▒Š┼c2021─Ļ│ųŲĮŻ¼Ą½Øōį┌į÷ķLĄ─ōp╩¦ų┴╔┘×ķ3-4%ĪŻ▓╗╚╗Ą─įÆŻ¼2022─ĻĄ─╔ń┴Ń┐éŅ~Ė∙ō■āń┬╔Ū·ŠĆĄ─═Ų╦ŃŻ¼╔ń┴Ń┐éŅ~æ¬▓╗Ą═ė┌44.8╚fā|į¬Ż¼Øōį┌ōp╩¦ų┴╔┘0.8╚fā|į¬ĪŻ═¼└Ē2020─Ļ╚ń╣¹ø]ėąę▀Ūķ╔ń┴Ń┐éŅ~æ¬įōį┌42.3╚fā|į¬Ż¼Øōį┌ōp╩¦╝s×ķ3.1╚fā|į¬ĪŻ

ŠC║Žęį╔Žā╔³cĘų╬÷Ż¼Ė∙ō■2023─Ļ1-2į┬öĄō■═Ų£yŻ¼╝┤╩╣▓╗┐╝æ]═©│ŻĄ─╝s4%Ą─╚½─Ļęń│÷Ż¼╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~Ą─öĄō■æ¬įōęčĮø▀_46.2╚fā|Ż¼┼c─Ļ│§1-2į┬ŠĆąį═Ō═ŲĄ─öĄō■│ųŲĮĪŻČ°ŪęŻ¼š²║├┼cą┬ę╗ī├╚╦┤¾╠ß│÷Ą─GDP5%Ą─į÷ķL┐┤²RĪŻę“×ķø]ėą┴╦ą┬╣┌ę▀ŪķĄ─ė░ĒæŻ¼▀@éĆśĘė^Ą─ŅAŲ┌╝ė╔Ž4%Ą─ęń│÷╩╣╔ń┴Ń┐éŅ~ėą┐╔─▄ūŅĮKöĄō■═╗ŲŲ48╚fā|į¬ĪŻ▀@śė╔ń┴Ń┐éŅ~┐╔ęįėą9%Ą─į÷ķLĪŻ╚ń╣¹╩Ū▀@śėŻ¼2023─ĻĄ─1.8╚fā|Ą─ęń│÷╝ė╔Ž2021─ĻĄ─╝s2.3╚fā|į¬Ą─ęń│÷┐éėŗ╝s4.1╚fā|Ż¼┐╔ęį═Ļ╚½╠Ņča2020─Ļ║═2022─ĻĄ─╣▓ėŗ3.9╚fā|Ą─Øōį┌ōp╩¦ĪŻ╗žĄĮāń┬╔ųĖöĄĄ─Ū·ŠĆ╔ŽĪŻ╦∙ų^šµš²ū÷ĄĮ┴╦╩šÅ═╩¦Ąž╗žĄĮę▀Ūķų«Ū░æ¬įōŠ═╩Ū▀@ĘNŪķŠ░ĪŻ

ęį╔ŽĄ─ŅA£yį┌║▄┤¾│╠Č╚╔Ž╩ūŽ╚ę¬╚ĪøQė┌ą┬ī├╚╦┤¾ą¹▓╝Ą─5%Ą─š¹¾w░lš╣╩Ūʱ─▄ē“Ēś└¹īŹ¼FĪŻļm╚╗Ż¼ę▀ŪķĄ─ė░Ēæę“╦ž╗∙▒ŠŽ¹│²Ż¼Ą½╩Ū═Č┘YĄ─Ę┼ŠÅ║═│÷┐┌┘QęūĄ─Ž┬ĮĄ│╔×ķ┴╦ą┬Ą─╠¶æĪŻ▀@ą®Č╝Ģ■ķgĮėė░Ēæ╚╦éāĄ─Ž¹┘MęŌįĖ║═─▄┴”ĪŻĮ³╚šŠW╔Ž┴„é„ŪÕ╚A┤¾īW╬║Į▄Į╠╩┌ī”ųąć°ĮøØ·╬┤üĒ░lš╣Ą─ę╗Ų¬║▄═ĖÅžĄ─╦╝┐╝╬─š┬ĪŻ╬║Į╠╩┌Ą─Ęų╬÷╠ß╣®ČÓųžęĢĮŪŻ¼│²┴╦╬ę╔Ž├µ╠ߥĮĄ─ėą└¹ę“╦ž═ŌŻ¼ę▓ī”ČĒקæĀÄĪóųą├└├ōŃ^║═ĄžŠēš■ų╬Ą╚▓╗┤_Č©ę“╦ž▒Ē╩Š┴╦ę╗Č©Ą─ō·ænĪŻ╦∙ęįŻ¼╬║Į╠╩┌ī”5%Ą─į÷ķL─┐ś╦▀Ćėąą®įS▒Ż┴¶ĪŻĄ½¤ošō╚ń║╬Ż¼Ž¹┘Mę╗Č©Ģ■│╔×ķ╬┤üĒ└Łäėųąć°ĮøØ·░lš╣Ą─ÅŖ┤¾ā╚╔·äė┴”ĪŻ╦∙ęįŻ¼Į±─ĻĄ─╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~▀_ĄĮ▓ó═╗ŲŲ46╚fā|į¬æ¬╩Ū┤¾Ė┼┬╩╩┬╝■ĪŻ

Č■ĪóļŖ╔╠š╝▒╚▀ĆĢ■└^└mū▀Ė▀å߯┐

2022─Ļ╚½─ĻĄ─īŹ╬’┴Ń╩█ļŖ╔╠š╝▒╚×ķ27.2%ĪŻ▀@ę╗öĄō■ę▓×ķ2022─ĻĄ─±R═§┤“┘Ć«ŗ╔Ž┴╦Šõ╠¢ĪŻę▓╩Ū┤“┘Ćų«║¾ļŖ╔╠š╝▒╚▀_ĄĮĄ─ūŅĖ▀öĄō■ĪŻļm╚╗ŠÓļx50%ŽÓŠÓ╔§▀hŻ¼Ą½▀Ć╩Ūėą▓╗╔┘śIā╚╚╦╩┐šJ×ķļŖ╔╠š╝▒╚▀Ć╩Ūę╗éĆ┌ģä▌å¢Ņ}Ż¼╝┘ęįĢr╚šę└╚╗┐╔ęį▀_ĄĮę╗░ļū¾ėęĪŻ

Č°╣Pš▀═©▀^ūą╝Üė^▓ņ║═蹊┐ć°ā╚Ą─Į³─ĻöĄō■░l¼F┴╦ę╗éĆėą╚ż¼FŽ¾Ż¼╝┤ļŖ╔╠š╝▒╚▌^Ė▀Ą──ĻĘ▌Ż¼═∙═∙Č╝╩Ū╔ń┴Ń┐éŅ~┐é¾w▒Ē¼FŽÓī”▓╗╠½║├Ą─Ģr║“ĪŻ╠žäe╩Ū2020─Ļęį║¾▀@éĆ¼FŽ¾Ė³┌ģ├„’@ĪŻęŖłD3ĪŻ

łD3 2019-2023─ĻļŖ╔╠š╝▒╚Ą─ūā╗»ī”▒╚

üĒį┤Ż║Ė∙ō■ć°╝ęĮyėŗŠų╣½▓╝öĄō■└LųŲŻ©Ųõųą2023āH×ķ1-2į┬öĄō■Ż®

ė╔łD3Ą─2019ĄĮ2023─ĻļŖ╔╠š╝╔ń┴Ń┐éŅ~Ą─▒╚└²ūā╗»Ż¼┐╔ęį┐┤ĄĮ╩▄ę▀Ūķė░Ēæ▌^┤¾Ą─2020─Ļ║═2022─ĻŻ¼ļŖ╔╠š╝▒╚Ą─╔Ž╔²ūŅ×ķ├„’@ĪŻļm╚╗łDųą2023─ĻĢ║Ūęė├1-2į┬öĄō■╠µ┤·ĪŻ═©│Ż╚½─ĻĄ─ļŖ╔╠š╝▒╚┼c1-2į┬▒╚▌^ĮėĮ³Ż¼╔ŽŽ┬ĖĪäė╝sį┌3-5%ų«ķgŻ¼┐╔ęįÄ═ų·ī”ļŖ╔╠š╝▒╚Ą─┐é¾wØqĄ°┌ģä▌ėąę╗éĆ┤¾ų┬Ą─░č╬šĪŻČ°Ūęī”ė┌ę▀ŪķŽÓī”ĘĆČ©Ą──ĻĘ▌Ż¼─Ļ│§║═╚½─ĻĄ─▒╚└²ūā╗»═©│ŻČ╝▒╚▌^ŠÅ║═ĪŻ

ę“┤╦Ż¼ī”ė┌2023─Ļ┐éĄ─ļŖ╔╠š╝▒╚Ą─ū▀ä▌æ¬įō╩Ūį┌╚ź─ĻĄ─╗∙ĄA╔Ž│ųŲĮ╔§ų┴Ž┬ĮĄĄ─ĪŻÅ─łD3╔§ų┴┐╔ęį┐┤ĄĮ2019─Ļęį║¾Ż¼Ę▓╩ŪļŖ╔╠š╝▒╚╔Ž╔²▌^┐ņĄ─Č╝╩Ūę▀Ūķ╦┴┼░ć└ųžĄ──ĻĘ▌Ż¼Č°ļŖ╔╠š╝▒╚Ą─Ž┬ĮĄät░ķļSų°ę▀ŪķĄ─┌ģŠÅĪŻ▒╚╚ń2021─Ļ║═2023─Ļ│§Ż¼ļŖ╔╠š╝▒╚Č╝│╩¼F├„’@Ą─Ą¶Ņ^Ž“Ž┬Ą─ū▀ä▌ĪŻ

▀@śėŠ═ĮŌßī┴╦Ę▓╩Ūę▀Ūķė░Ēæ┤¾Ą──ĻĘ▌Ż¼ļŖ╔╠š╝▒╚║═į÷╦┘Ę┤Č°╠ßĖ▀Ė³┐ņŻ╗Ę┤ų«Ż¼ätŽÓī”ĘĆČ©ĪŻ▀Ćėąę╗éĆ▓╗╚▌║÷ęĢĄ─╩┬īŹ╩ŪļSų°ć°ā╚ļŖ╔╠╩ął÷Ą─▓╗öÓöU┤¾Ż¼Į³─ĻĄ─ļŖ╔╠į÷╦┘ęčĮø├„’@Ž┬ĮĄĪŻ×ķ┤╦Ż¼╣Pš▀īó2014─Ļķ_╩╝Ą─├┐ę╗─ĻĄ─īŹ╬’ļŖ╔╠õN╩█Ņ~ę└┤╬┼┼┴ąĄĮ2022─ĻŻ¼ęŖłD4ĪŻ

łD4 2015─ĻĄĮ2022─Ļć°ā╚īŹ╬’ļŖ╔╠õN╩█Ņ~╝░į÷╦┘║═2023Ą─═Ų£y

üĒį┤Ż║╣Pš▀░┤ć°╝ęĮyėŗŠų╣½▓╝öĄō■└LųŲ▓óčėš╣

łD4ŪÕ╬·Ąžš╣╩Š┴╦Å─2015─ĻĄĮ2022─ĻĄ─ļŖ╔╠õN╩█Ņ~║═├┐ę╗─Ļį÷╦┘Ą─░┘Ęų▒╚ĪŻŲõųą2023─ĻĄ─öĄō■╩ŪĖ∙ō■Ū░├µ8─ĻĄ─āń┬╔Ū·ŠĆĄ─═Ų£yĪŻŻ©ŠWĮj╦╝ŠSĄ─āń┤╬Ę©ät┐╔ęįĖ³║├Ąž░č╬šŽĄĮyĄ─ĀŅæBūā╗»Ż®ĪŻ═Ų£yöĄō■’@╩Š2023─ĻĄ─īŹ╬’ļŖ╔╠õN╩█Ņ~╝s×ķ12.41╚fā|į¬Ż¼▌^2022─ĻĄ─į÷ķL╝s×ķ4%ĪŻ▀@ę╗į÷ķL┼c2023─Ļ1-2į┬Ą─╣½ł¾öĄō■▒╚▌^╬Ū║ŽĪŻŲõųą╣Pš▀ūóęŌĄĮ2023─Ļ1-2į┬Ą─ļŖ╔╠õN╩█Ņ~Ą─į÷ķLāH×ķ5.3%Ż¼ ŽÓ▌^ų«Ū░Ą─2022─ĻĄ─12.7%║═2021─ĻĄ─41.6%Ż¼Ž┬ĮĄ╦┘Č╚ĘŪ│Ż├„’@ĪŻČ°ŪęĮ±─Ļ1į┬▀Ć╩ŪūŅ║¾ę╗▓©ŖW├▄┐╦╚ųę▀Ūķ╦┴┼░Ą─ć└Š■Ģr┐╠Ż¼Ą½╩Ūę“×ķĘŌ┐žĄ─Ę┼ķ_Ż¼ļŖ╔╠š╝▒╚▓óø]ėąŽ±ų«Ū░─Ūśė▄S╔²ĪŻ╚ń╣¹╗ž┐┤Å─2018─ĻĄĮ2022─ĻĄĮīŹ╬’ļŖ╔╠į÷╦┘Ą─Ūķørę▓╩Ū┼cāń┬╔Ū·ŠĆ’@╩ŠĄ─4%Ą─┌ģä▌ĘŪ│Żę╗ų┬ĪŻęŖłD5ĪŻ

łD5 2018─Ļ-2022─Ļć°ā╚īŹ╬’ļŖ╔╠į÷╦┘Ż©%Ż®

üĒį┤Ż║Ė∙ō■ŽÓĻP─ĻĘ▌ć°╝ęĮyėŗŠųöĄō■└LųŲ

ŠC║Žęį╔ŽłD3-4-5╝░ŽÓĻPĘų╬÷Ż¼┐╔ęįÄ═ų·╬ęéāÅ─└ĒąįĄ─ĮŪČ╚ī”2023─ĻĄ─ļŖ╔╠░lš╣ęį╝░š╝▒╚ėąę╗éĆŠC║ŽĄ─┼ąöÓĪŻ×ķ┤╦Ż¼▒Š╬─ūŅ║¾īó╔ń┴Ń┐éŅ~║═ļŖ╔╠š╝▒╚└LųŲ│╔ę╗éĆŠžĻć▒ĒĖ±ī”2023─ĻĄ─╔ń┴Ń┐éŅ~║═ļŖ╔╠š╝▒╚ū÷ę╗éĆŪķŠ░Ęų╬÷ĪŻęŖ▒Ē1ĪŻ

▒Ē1 2023─Ļć°ā╚╔ń┴Ń┐éŅ~║═ļŖ╔╠š╝▒╚Ą─ŪķŠ░─_▒Š

ė╔▒Ē1┐╔ęŖŻ¼46╚fā|į¬Ą─╔ń┴Ń┐éŅ~║═▓╗│¼▀^27%Ą─ļŖ╔╠š╝▒╚╩ŪūŅųĄĄ├Ų┌┤²Ą─ę╗éĆ┴╝║├ŪķŠ░ĪŻ╣Pš▀ę▓ū÷┴╦ę╗éĆśOČ╦Ą─Ęų╬÷Ż¼╝┤ļŖ╔╠š╝▒╚ę└╚╗░┤10%▀fį÷Ż©ļm╚╗▓╗Ģ■░l╔·Ż®Ż¼ät─ŃĢ■į┌Ė„ĘN▓╗═¼─_▒ŠŽ┬┐┤ĄĮļŖ╔╠š╝▒╚Ą─▓╗═¼ĮY╣¹ĪŻĄ½╩Ū╝┤╩╣į┌ūŅ▓╗└¹Ą─Śl╝■Ž┬Ż¼ę▓▓╗Ģ■│¼▀^30%ĪŻę▓▀Mę╗▓Įų¦│ų┴╦╣Pš▀į┌┬ō╔╠īŻÖ┌Ą─ĪČļŖ╔╠ØB═Ė┬╩27.2%╩Ū▓╗╩Ūć°ā╚ļŖ╔╠Ą─╠ņ╗©░ÕŻ┐ĪĘĄ─┼ąöÓĪŻČ°Ūę▀ĆĢ■░l¼FŻ¼ļŖ╔╠š╝▒╚Ą─╠ßĖ▀ī”ė┌╔ń┴Ń┐éŅ~Ą─╠ß╔²Š▀ėąā╔├µąįĪŻĮ^ī”▓╗╩ŪįĮĖ▀įĮ║├ĪŻļŖ╔╠Ą─ś╦£╩╗»║═Ųš▀m╗»į┌─│ĘNęŌ┴x╔Žę▓Ž▐ųŲ┴╦┴Ń╩█ąĶŪ¾Ą─éĆąį╗»║═Å═ļs╗»Ą─ąĶŪ¾ĪŻ╦∙ęįŻ¼Ė³Ė▀Ą─ļŖ╔╠š╝▒╚╔§ų┴▀ĆĘ┤æ¬┴╦┴Ń╩█░lš╣┬õ║¾Ą─ę╗éĆĘĮ├µĪŻ

ų┴┤╦Ż¼▒Š╬─šJ×ķĮ±─Ļ╔ń┴Ń┐éŅ~│¼▀^46╚fā|║═ļŖ╔╠š╝▒╚│ųŲĮČ╝╩Ū┤¾Ė┼┬╩╩┬╝■ĪŻĘų╬÷ė├ĄĮ┴╦Å═ļsŽĄĮyŠWĮj╦╝ŠSĄ─āń┤╬Ę©ätĪŻāń┬╔Ą─┴┐╗»Ęų╬÷╩Ū╗∙ė┌į┌▀^╚źĘe└█Ą─Ī░ĘŪš¹öĄ▒ČĪ▒ūā┴┐╗∙ĄA╔ŽĄ─ĘŪŠĆąįūā╗»Ż¼Č°▓╗╩Ū╬ęéāęčĮøĘŪ│Ż┴ĢæTĄ─ā╔éĆūā┴┐ų«ķgĪ░│╔š²▒╚Ī▒Ą─ŠĆąįūā╗»ĻPŽĄĪŻÅ─Č°Ė³║├ĄžÄ═ų·╬ęéāÅ─ŽĄĮyĄ─ĀŅæBūā┴┐Č°▓╗āH╩ŪęÄ─Żūā┴┐ė^▓ņ╩┬╬’Ą─░lš╣ęÄ┬╔ĪŻ

ūī╬ęéā╩├─┐ęį┤²Ż¼▓ó×ķųąć°Ą─╔╠śI░lš╣ŲĒČ\ĪŻ

┬ō╔╠īŻÖ┌Ż¼▓╗ų╣ėą╔ŅČ╚ŻĪā×┘|īŻÖ┌ū„š▀ķLŲ┌šą─╝ųąŻ¼ÜgėŁÆ▀┤aū╔įāŻ║

░l▒Ēįušō

ĄŪõø | ūóāį