ųą╩Į├µ^ąąśI(y©©)ūŅą┬Ė±Šų║═┌ģä▌(sh©¼)ĮŌ╬÷

│÷ŲĘ/┬ō(li©ón)╔╠VIPīŻŽĒŅlĄ└

ū½╬─/┬ō(li©ón)╔╠īŻÖ┌Īó╔Ž║ŻĮ╗═©┤¾īW(xu©”)ICCDųąć°(gu©«)╔╠śI(y©©)░l(f©Ī)š╣蹊┐╦∙Ė▒╦∙ķL(zh©Żng)/Į╠╩┌ ĘĮīÜæc

ųą╩Į├µ^ąąśI(y©©)Ė┼ør

Ę█├µūį╣┼ęįüĒ▒Ń╩Ūųąć°(gu©«)╚╦Ą─ų„╩│ų«ę╗Ż¼ū„×ķ╚š│Ż▓═’ŗŽ¹┘M(f©©i)Ż¼├µ╩│äéąĶąįÅŖ(qi©óng)Ż¼ĘNŅÉĘ▒ČÓŻ¼Ę¹║Ž┤¾▒ŖŽ¹┘M(f©©i)š▀ąĶŪ¾Ż¼╩Ūę╗éĆ(g©©)ķL(zh©Żng)Ų┌ŪęĘĆ(w©¦n)Č©Ą─┤¾╩ął÷(ch©Żng)ĪŻ2020─Ļ╚½ć°(gu©«)╣▓ėą┐ņ▓═ĄĻĮ³300╚f╝ęŻ¼Ųõųą40%Č╝╩Ū├µ^Ż¼┐╔ęŖ├µ^╩ął÷(ch©Żng)ęÄ(gu©®)─Żų«┤¾ĪŻ

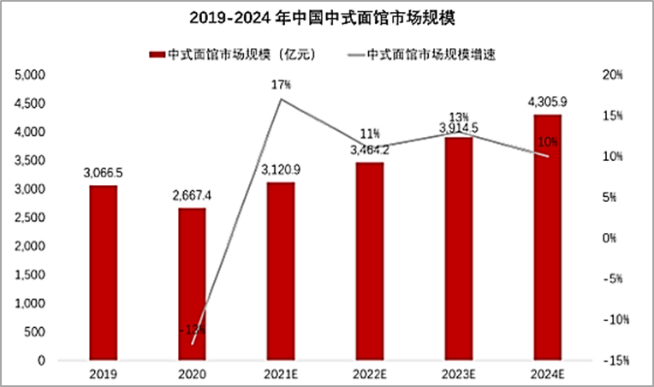

2021─Ļ│§ųąć°(gu©«)ųą╩Į├µ^┐é┴┐╝s×ķ110╚f╝ęŻ¼┤¾▓┐Ęųęį┐ņ▓═śI(y©©)æB(t©żi)×ķų„Ż¼ŽÓ▒╚Ųõ╦¹ųą▓═╩█ār(ji©ż)Ż¼┐é¾wŽ¹┘M(f©©i)ār(ji©ż)Ė±Ų½Ą═Ż¼Ųõār(ji©ż)Ė±ļSģ^(q©▒)ė“║═ĄžČ╬▓©äė(d©░ng)├„’@ĪŻ2020─Ļ╩▄╚½Ū“ę▀Ūķė░ĒæŻ¼ųą╩Į├µ^╩ął÷(ch©Żng)ęÄ(gu©®)─Żš¹¾wĮĄĄ═Ż¼2021─Ļ║¾ļSų°ę▀Ūķ│ŻæB(t©żi)╗»░l(f©Ī)š╣Ż¼▓═’ŗąąśI(y©©)╗ųÅ═(f©┤)▀\(y©┤n)ĀI(y©¬ng)Ż¼ųą╩Į├µ^╩ął÷(ch©Żng)čĖ╦┘╗ųÅ═(f©┤)į÷ķL(zh©Żng)▓ó▒Ż│ųŽÓī”(du©¼)ĘĆ(w©¦n)Č©Ą─į÷ķL(zh©Żng)╦┘┬╩ĪŻ2021─Ļ╚½ć°(gu©«)ųą╩Į├µ^╩ął÷(ch©Żng)ęÄ(gu©®)─Ż╝s×ķ3,100ā|į¬Ż¼ŅA(y©┤)ėŗ(j©¼)2024─Ļ╩ął÷(ch©Żng)ęÄ(gu©®)─Żīó═╗ŲŲ4,300ā|į¬Ż¼į┌Ž¹┘M(f©©i)╔²╝ē(j©¬)║═«a(ch©Żn)ŲĘČÓį¬╗»Ą─ļpųžÄ¦äė(d©░ng)Ž┬Ż¼ąąśI(y©©)īóŠS│ų┐ņ╦┘░l(f©Ī)š╣Ą─ä▌(sh©¼)Ņ^ĪŻ

─┐Ū░Ż¼Ę█├µŅÉ╩ął÷(ch©Żng)Ęų╔ó╗»¼F(xi©żn)Ž¾▌^×ķć└(y©ón)ųžĪŻš¹¾wüĒ┐┤Ż¼į┌▓═’ŗ╣®æ¬(y©®ng)µ£▓╗öÓĖ’ą┬║═░l(f©Ī)š╣Ą─┤¾▒│Š░Ž┬Ż¼├µ╩│Ą─┼ļ’ā┴„│╠▓ó▓╗Å═(f©┤)ļsŻ¼├µŚlĄ─│÷▓═│╠ą“ę▓įĮ░l(f©Ī)║å(ji©Żn)å╬Ż¼ęÄ(gu©®)─Ż╗»ą¦æ¬(y©®ng)ų▓Į’@¼F(xi©żn)Ż¼ųą╩Į├µ^Š▀éõ┐ņ╦┘öU(ku©░)ÅłĄ─╗∙ę“║═īŹ(sh©¬)┴”Ż¼╩Ūųą▓═ųą╔┘ėąĄ─┐╔─▄īŹ(sh©¬)¼F(xi©żn)Ī░╚fĄĻęÄ(gu©®)─ŻĪ▒Ą─ŲĘŅÉŻ¼ę“┤╦įōŲĘŅÉę▓ÅV╩▄┘Y▒Š╩ął÷(ch©Żng)Ą─ūĘ┼§ĪŻ

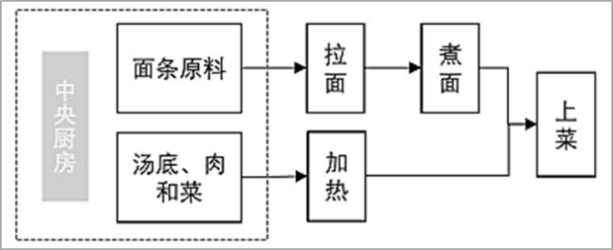

ųą╩Į├µ^ąąśI(y©©)į┌┼ļ’āÅ═(f©┤)ļsČ╚║═Ž¹┘M(f©©i)š▀Įė╩▄ł÷(ch©Żng)Š░žSĖ╗Č╚ĘĮ├µŠ∙▌^é„Įy(t©»ng)ųą▓═Ė³Š▀ā×(y©Łu)ä▌(sh©¼)ĪŻį┌ųŲū„┴„│╠ĘĮ├µŻ¼├µŚlųŲū„┴„│╠║═ė├┴ŽŽÓī”(du©¼)║å(ji©Żn)å╬ĪŻŽÓ▒╚é„Įy(t©»ng)ųą▓═Å═(f©┤)ļsĄ─ŲĘŅÉŻ¼├µŚlųŲū„āHį┌ū÷├µ╩ųĘ©║═Ø▓Ņ^╔Žėą▌^┤¾ģ^(q©▒)äeŻ¼▓óŪę┤¾▓┐Ęųé„Įy(t©»ng)├µŚlŠ∙ų╗ąĶę¬║å(ji©Żn)å╬Ą─ĀCų¾╝ė╣ż╝┤┐╔Ż¼╝╝ąg(sh©┤)║¼┴┐▓╗Ė▀Ż¼¤oąĶ▀^Č╚ę└┘ćÅNĤĄ─┼ļ’ā╩ųĘ©ĪŻį┌╝ė╣żįŁ┴ŽĘĮ├µŻ¼│²ŪÓ▓╦═ŌĄ─╦∙ėąįŁ┴ŽŠ∙─▄ų▒Įėęį░ļ│╔ŲĘą╬╩Į▀M(j©¼n)ąąęÄ(gu©®)─Ż╗»╔·«a(ch©Żn)Ż¼╝┤▒Ń▓╔ė├ųąčļÅNĘ┐Įy(t©»ng)ę╗╝ė╣żĄ─ĘĮ╩Įę▓▓╗╠½Ģ■(hu©¼)ė░Ēæ┐┌ĖąŻ¼╦∙ęį«ö(d©Īng)Ū░ą┬ųą╩Į├µ^Ą─ųąčļÅNĘ┐Ą─│÷¼F(xi©żn)─▄ē“’@ų°╠ß╔²ķTĄĻ▀\(y©┤n)ĀI(y©¬ng)ą¦┬╩Ż¼ų╗ąĶ▓╔ė├ĀCų¾Ą╚║å(ji©Żn)å╬Ą─╝ė╣żĘĮ╩Į╝┤┐╔┐ņ╦┘│÷▓═ĪŻ

├µŚl╝µŠ▀▓═’ŗų„╩│║═▌o╩│Ą─ī┘ąį╠žš„Ż¼┐╔ęįĖ▓╔wŽ¹┘M(f©©i)š▀Ė³ČÓĄ─ė├▓═Ģr(sh©¬)Č╬ĪŻī”(du©¼)ė┌┤¾▓┐ĘųĄ─Ž¹┘M(f©©i)š▀Č°čįŻ¼├µŚl╩Ū╚š│Ż╔·╗ŅųąĄ─ų„╩│Ż¼į┌╚½╠ņ║“ė├▓═Ģr(sh©¬)ķgČ╬Š∙┐╔╩│ė├ĪŻ═¼Ģr(sh©¬)Ż¼ĘĮ▒ŃĪó┐ņĮ▌Ą─Ž¹┘M(f©©i)ī┘ąįę▓ÅV╩▄─Ļ▌pę╗┤·Ž¹┘M(f©©i)š▀ŪÓ▓AĪŻ├µŚlŽÓ▒╚é„Įy(t©»ng)├ū’łČÓĖ▓╔w┴╦įń▓═║═Ž³ę╣ā╔éĆ(g©©)ł÷(ch©Żng)Š░Ż¼ę▓│╔×ķĖ³ČÓ┤¾▒ŖŽ¹┘M(f©©i)š▀Ą─’ŗ╩│▀xō±ĪŻ

Å─Ž¹┘M(f©©i)Č©╬╗üĒ┐┤Ż¼┤¾▓┐Ęų├µ^ī┘ė┌Ģr(sh©¬)Č╬Ė▓╔w▌^ÅVĄ─┐ņ▓═ķTĄĻŻ¼▒Š╔ĒõN╩█ą¦┬╩Š═▌^Ųõ╦¹ŅÉ▓═’ŗĖ³Ė▀Ż¼ę“┤╦š¹¾wĘŁ┼_(t©ói)┬╩║═ĀI(y©¬ng)╩šŪķørČ╝Ģ■(hu©¼)Ė³Š▀ā×(y©Łu)ä▌(sh©¼)ĪŻ

ųą╚A├µ╩│╬─╗»▓®┤¾Š½╔ŅŻ¼į┌Ž¹┘M(f©©i)Ė▀ŅlĪó╩ął÷(ch©Żng)šJ(r©©n)┐╔Č╚Ė▀ĪóąąśI(y©©)Ą³┤·░l(f©Ī)š╣Ą╚ę“╦žĄ─═Ųäė(d©░ng)Ž┬Ż¼├µ^ąąśI(y©©)▀M(j©¼n)╚ļą┬Ą─░l(f©Ī)š╣ļAČ╬ĪŻ

Äū║§├┐éĆ(g©©)Ąžė“Č╝ėąūį╝║Ą─¬Ü(d©▓)╠žĘ█├µ┐┌╬ČŻ¼ę“┤╦║▄ļyū÷ĄĮųą╩Į├µ^Ą─╚½ć°(gu©«)┤¾ę╗Įy(t©»ng)ĪŻ▓╗═¼ĄžĘĮĪó▓╗═¼ū÷Ę©Ą─├µ╩│į┌┐┌Ėą║═╩▄▒Ŗ╔Ž┤¾ŽÓÅĮ═źĪŻ▒▒ĘĮĄ─├µ╩│ŽÓī”(du©¼)║±īŹ(sh©¬)ėąĮ└Ņ^Ż¼─ŽĘĮĄ─├µ╩│ätĖ³╝ė╝Ü(x©¼)─üĪŻ

─┐Ū░ų„╩│ŲĘŅÉųÓĘ█’łČ╝ŽÓ└^│÷¼F(xi©żn)┴╦╚½ć°(gu©«)ąįĄ─┤¾ŲĘ┼ŲŻ¼ų╗ėąųąĄ═Č╦Ą─├µ╩│░µēK╚į╠Äė┌┐š╚▒ĀŅæB(t©żi)ĪŻ’łŲĘŅÉ╚½ć°(gu©«)ąįŲĘ┼Ųār(ji©ż)Ė±Å─Ė▀ĄĮĄ═Ęųäeėą└ŽÓl(xi©Īng)ļuĪóšµ╣”Ę“ĪóÓl(xi©Īng)┤Õ╗∙║═└Ž─’Š╦Ą╚ĪŻųÓŲĘŅÉ╚½ć°(gu©«)ąįŲĘ┼Ųār(ji©ż)Ė±Å─Ė▀ĄĮĄ═ĘųäeėąĮŁ┤©ėęĪó┬³┴ßųÓĄĻĪó╚²├ūų▄õüĪó║├ųÓĄ└Ą╚ĪŻĘ█ŲĘŅÉ╚½ć°(gu©«)ąįŲĘ┼Ųār(ji©ż)Ė±Å─Ė▀ĄĮĄ═ėą░óŽŃ├ūŠĆĪó╬Õ╣╚ØOĘ█║═¤o├¹ŠēĄ╚ĪŻ

Č°├µŲĘŅÉ┤¾Č°╔óŻ¼ŪęŲĘ┼Ų╗»Īó▀Bµi╗»▓╗ūŃĪŻ╬ęć°(gu©«)ėą╔Ž░┘╚f╝ę├µ^Ż¼ūŃęį┐┤│÷├µŲĘŅÉ╩ął÷(ch©Żng)ęÄ(gu©®)─Żų«┤¾ĪŻ┐╔╩Ū┤¾Ņ^ų„ę¬▀Ć╩ŪĘų▓╝į┌╚½ć°(gu©«)Ė„ĄžĄ─ųąąĪą═├µ^Ż¼┤¾ęÄ(gu©®)─ŻĄ─├µ^▀BµiŲĘ┼Ųų╗╩Ū°P├½„ļĮŪĪŻ▀@▒®┬Č│÷┴╦├µŲĘŅÉ┤¾Č°╔ó╝░ŲĘ┼Ų╗»Īó▀Bµi╗»▓╗ūŃĄ─¼F(xi©żn)ĀŅĪŻĖ∙ō■(j©┤)ĪČųąć°(gu©«)▓═’ŗŲĘŅÉ┼cŲĘ┼Ų░l(f©Ī)š╣ł¾(b©żo)Ėµ2021ĪĘŻ¼į┌╝t▓═ŲĘ┼Ų蹊┐į║╩šõøĄ─ 1,225éĆ(g©©)Ę█├µŲĘ┼ŲųąŻ¼ķTĄĻöĄ(sh©┤)į┌500╝ęęį╔ŽĄ─ŲĘ┼Ųš╝▒╚▓╗ūŃ2%Ż¼Č°ķTĄĻöĄ(sh©┤)į┌50╝ęęįā╚(n©©i)Ą─ŲĘ┼Ų│¼▀^70%ĪŻĮžų╣─┐Ū░Ż¼├µŲĘŅÉųąų╗ėą╬ÕĀö░Ķ├µĄ─ķTĄĻöĄ(sh©┤)═╗ŲŲŪ¦ĄĻĪŻŅ^▓┐ŲĘ┼ŲĄ─╬ČŪ¦└Ł├µ┼c║═Ė«ōŲ├µķTĄĻöĄ(sh©┤)─┐Ū░ę▓▀Ć╩ŪÄū░┘╝ęŻ¼Š∙ø]ėąŲŲŪ¦ĪŻČ°┘Y▒Šų«╦∙ęį░čųžĮįę▀M(j©¼n)├µŲĘŅÉųąŻ¼ę▓╩Ūę“?y©żn)ķįōŲĘŅÉ▀Ć╬┤ėąšµš²Ą─┤¾¾w┴┐ŲĘ┼ŲšQ╔·Ż¼▀@ę▓ęŌ╬Čų°ą┬õJŲĘ┼ŲÖC(j©®)Ģ■(hu©¼)║▄┤¾ĪŻ

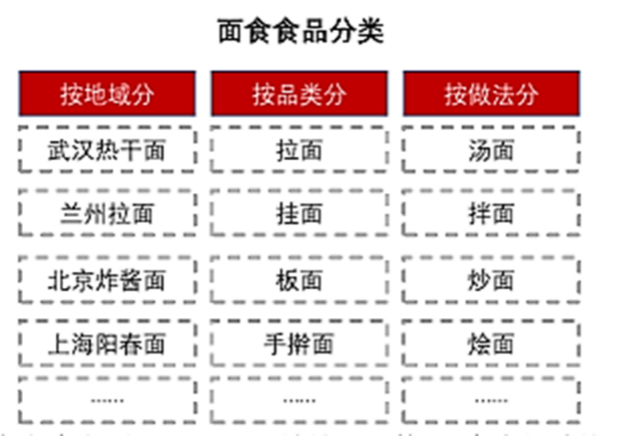

é„Įy(t©»ng)└Ł├µąąśI(y©©)Ą─═┤³c(di©Żn)

─┐Ū░├µ^ąąśI(y©©)Ą─ūŅ┤¾═┤³c(di©Żn)╩ŪöĄ(sh©┤)╩«╚f╝ę├µ^×ķĘ“Ų▐└ŽŲ┼ĄĻųŲĄ─ąĪū„Ę╗Ż¼ąąśI(y©©)Ęų╔ó│╠Č╚Ė▀Ż¼╩│ŲĘ░▓╚½ø]ėąĮy(t©»ng)ę╗Ą─ś╦(bi©Īo)£╩(zh©│n)Ż¼Å─śI(y©©)╚╦åT╚▒Ę”╣▄└ĒĮø(j©®ng)“×(y©żn)Ż¼╣®æ¬(y©®ng)µ£╝░ą┼Žó╗»╦«ŲĮ│╔▒Š▀^Ė▀Ż¼ę“┤╦├µ^▀Bµi╗»┬╩Ą═ų┴5%-7%ĪŻ╗ÕüĪó¤²┐ŠĪó├µ░³╠³c(di©Żn)║═’ŗŲĘĄ╚Ųõ╦¹▓═’ŗŲĘŅÉĄ─▀Bµi╗»┬╩Ęųäe×ķ21%Īó14%Īó26%║═42%Ż¼├µ^Ą─▀Bµi╗»┬╩’@ų°Ą═ė┌Ųõ╦¹ŲĘŅÉŻ¼╬┤üĒ▀Ćėą▌^┤¾Ą─╠ß╔²┐šķgĪŻ

ąąśI(y©©)╚┌┘YŪķør

2021─ĻŻ¼ųą╩Į├µ^╚┌┘Y╩┬╝■┐éöĄ(sh©┤)āH┤╬ė┌▓Ķ’ŗ║═┐¦Ę╚ā╔┤¾ąąśI(y©©)ĪŻųą╩Į├µ^│╔×ķ┴╦▓═’ŗ┘Y▒ŠĄ─ą┬īÖŻ¼║═Ė«ōŲ├µĪóė÷ęŖąĪ├µĪó╬ÕĀö░Ķ├µęį╝░ĻÉŽŃ┘FĄ╚ČÓ╝ę▀Bµi├µ^ŲĘ┼Ų½@Ą├═Č┘YŪÓ▓AĪŻ

ŲõųąŻ¼║═Ė«ōŲ├µĪóė÷ęŖąĪ├µĪó╬ÕĀö░Ķ├µęį╝░ĻÉŽŃ┘F4╝ę▀Bµi├µ^į┌Į³6─ĻĢr(sh©¬)ķgā╚(n©©i)╣▓ėŗ(j©¼)½@Ą├18 ▌å┤╬╚┌┘YŻ¼╣½ķ_╚┌┘YĮŅ~└█ėŗ(j©¼)│¼▀^25ā|į¬ĪŻ

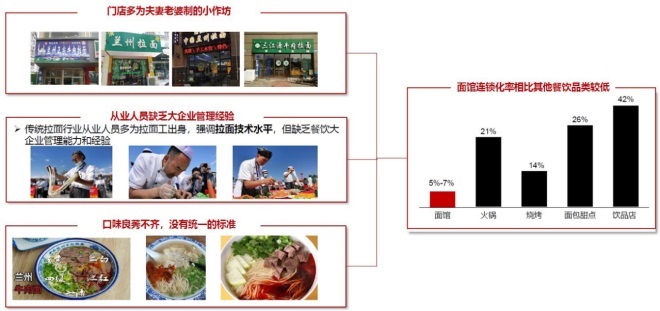

ųą╩Į├µ^ŲĘ┼Ų╚┌┘Y¤ßČ╚ŠėĖ▀▓╗ĮĄĄ─▒│║¾Ż¼╩ŪŽ¹┘M(f©©i)╔²╝ē(j©¬)ĦüĒĄ─ąĶŪ¾Č╦ÖC(j©®)Ģ■(hu©¼)Ż¼═¼śėę▓╩Ū╣®Įoé╚(c©©)ęÄ(gu©®)─Ż╗»╔·«a(ch©Żn)▀\(y©┤n)ĀI(y©¬ng)äō(chu©żng)įņĄ─┐╔─▄ąįĪŻ╩ūŽ╚Ż¼├µ╩│ŽÓ▒╚é„Įy(t©»ng)Ą─ųą╩Įš²▓═Ż¼Ųõ╝ė╣żįŁ┴ŽĖ³×ķ║å(ji©Żn)å╬Ż¼┼ļ’ā┴„│╠Ė³╝ėś╦(bi©Īo)£╩(zh©│n)╗»Ż¼Ę¹║ŽęÄ(gu©®)─Ż╗»╔·«a(ch©Żn)Ą─Śl╝■ĪŻŲõ┤╬Ż¼ŽÓ▒╚é„Įy(t©»ng)Ą─┐ņ▓═╩│ŲĘŻ¼├µ╩│Š▀ėąĖ³╝ėÅVķ¤Ą─Ž¹┘M(f©©i)š▀╩▄▒Ŗ╗∙ĄA(ch©│)Ż¼ę“┤╦Ųõ╬┤üĒŠ▀ėąĖ³┐╔ė^Ą─░l(f©Ī)š╣┐šķgĪŻį┘š▀Ż¼ŽÓ▒╚é„Įy(t©»ng)├µ╩│Ż¼ųą╩Į├µ^Ą─╔╠śI(y©©)─Ż╩Į×ķŽ¹┘M(f©©i)š▀╠ß╣®┴╦│²«a(ch©Żn)ŲĘ┐┌╬Č═ŌĄ─ĖĮ╝ėār(ji©ż)ųĄŻ¼╚ńĖ³┐ņĄ─│÷▓═╦┘Č╚ĪóĖ³ā×(y©Łu)┘|(zh©¼)Ą─ė├▓═Łh(hu©ón)Š│ĪóĖ³┘Ną─Ą─Ž¹┘M(f©©i)Ę■äš(w©┤)Ą╚Ż¼Ę¹║Žą┬ę╗┤·Ž¹┘M(f©©i)š▀Ą─ė├▓═ąĶŪ¾ĪŻūŅ║¾Ż¼¼F(xi©żn)Į±ųą╩Į├µ^Ųš▒ķČ©╬╗┐ņ▓═ī┘ąįŻ¼š¹¾wė»└¹─▄┴”Ė³ÅŖ(qi©óng)Ż¼ŽÓ▌^Ųõ╦¹▓═’ŗŲĘŅÉĖ³Š▀éõ┐╔ęÄ(gu©®)─Ż╗»öU(ku©░)ÅłĄ─å╬ĄĻ─Żą═ĪŻ

Ž¹┘M(f©©i)š▀š{(di©żo)čą

į┌ČÓĘN├µ╩│ĘNŅÉĄ─Ž¹┘M(f©©i)š▀Ų½║├ųąŻ¼ųą╩Į├µŚlĄ─╩▄ÜgėŁ│╠Č╚Ųš▒ķ▌^Ė▀ĪŻŽÓĻP(gu©Īn)š{(di©żo)čą’@╩ŠŻ¼Ž▓║├╠mų▌└Ł├µĄ─ųąć°(gu©«)╩▄įLš▀ūŅČÓŻ¼Ė▀▀_(d©ó)77.4%Ż¼Č°╩▄įLš▀ųąŽ▓║├ęŌ├µ║═╚š▒Š└Ł├µĄ─▒╚└²▓ó▓╗Ė▀Ż¼Ęųäe×ķ55.7%║═ 51.5%ĪŻųąć°(gu©«)Ž¹┘M(f©©i)š▀ī”(du©¼)ųą╩Į├µĄ─Ž▓É█Č╚┤¾ė┌ć°(gu©«)═Ō├µŻ¼Ūę╩▄Ž▓É█Č╚ūŅĄ═Ą─ųą╩Į├µĪ¬Ī¬¤ßĖ╔├µŻ¼ę▓ėą│¼ 60%Ą─ųąć°(gu©«)Ž¹┘M(f©©i)š▀Ž▓É█Ż¼’@ų°│¼▀^ć°(gu©«)═ŌĄ─├µ╩│ĘNŅÉŻ¼▒Ē├„ųą╩Į├µ^Ą─Øōį┌Ž¹┘M(f©©i)š▀╗∙ĄA(ch©│)ÅVŻ¼╩▄▒ŖČÓŻ¼ąąśI(y©©)░l(f©Ī)š╣Ū░Š░║├ĪŻ

╠mų▌└Ł├µŲį┤ė┌ŪÓ║ŻŻ¼98%×ķŪÓ║Ż╗»┬Ī╚╦╦∙ķ_ĪŻ╔Ž╩└╝o(j©¼)80─Ļ┤·Ż¼ŪÓ║Ż╩Ī╗»┬Ī┐h╩Ū│÷┴╦├¹Ą─žÜ└¦┐hĪŻ1984─Ļū¾ėęŻ¼ę╗╬╗üĒūįŪÓ║Ż╗»┬ĪĄ─▐r(n©«ng)├±į┌─ŽĘĮķ_┴╦Ą┌ę╗╝ę╠mų▌└Ł├µ▓ó║▄┐ņ╚ĪĄ├│╔╣”ĪŻ┤¾┼·╗»┬Ī═¼Ól(xi©Īng)┬ĀšfŲõ│╔╣”Įø(j©®ng)“×(y©żn)║¾Ż¼╝Ŗ╝Ŗą¦Ę┬Ż¼į┌╚½ć°(gu©«)Ė„Ąžķ_įO(sh©©)Ī░╠mų▌└Ł├µĪ▒Ż╗Š═▀@śėęį³c(di©Żn)ĄĮ├µŻ¼čĖ╦┘öU(ku©░)Åł╚½ć°(gu©«)ĪŻ

2016─ĻŻ¼╗»┬Ī┐hš■Ė«ßśī”(du©¼)└Ł├µųŲČ©┴╦ę╗ŽĄ┴ąĄ─š■▓▀Ż¼ęŌį┌Ę÷│ų▒ŠĄž╚╦Ī░└Ł├µ├ōžÜĪ▒ĪŻę“┤╦╠mų▌└Ł├µ║▄ķL(zh©Żng)ę╗Č╬Ģr(sh©¬)ķgā╚(n©©i)▒╗Ī░ŪÓ║Ż└Ł├µÄ═Ī▒ē┼öÓŻ¼2018 ─Ļ║¾ć°(gu©«)╝ęĪ░Æ▀║┌│²É║Ī▒ąąäė(d©░ng)ķ_╩╝║¾ē┼öÓŠų├µėą╦∙ŠÅĮŌŻ¼ąąśI(y©©)ėŁüĒą┬ÖC(j©®)ė÷ĪŻ

└ŽŲĘŅÉ+ą┬═µĘ©Ż║ųą╩Į├µ^ŅŹĖ▓┴╦╩▓├┤Ż┐

├µ╩│╩ął÷(ch©Żng)╬┤üĒĖé(j©¼ng)ĀÄ(zh©źng)Ė±Šų╝░├µ╩│┐ņ▓═Ų¾śI(y©©)╠ņ╗©░Õ

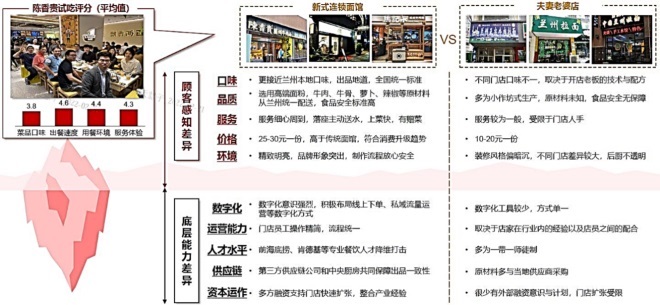

ųąć°(gu©«)║å(ji©Żn)┐ņ▓═ąąśI(y©©)äé▀M(j©¼n)╚ļ╚fā|╩ął÷(ch©Żng)Ż¼į┌ę▀ŪķĻP(gu©Īn)ĄĻ“ī(q©▒)äė(d©░ng)Ž┬ėŁüĒ┴╦▓═’ŗ▀Bµi╗»Ą─ĻP(gu©Īn)µI╣š³c(di©Żn)Ż¼╝ėų«Ī░ĀI(y©¬ng)Ė─į÷Ī▒ČÉ╩šš■▓▀Ą─└¹║├Ż¼ļŖūėų¦ĖČ║═Ą┌╚²ĘĮ▓═’ŗ╣®æ¬(y©®ng)µ£ŲĮ┼_(t©ói)Ą╚╗∙ĄA(ch©│)įO(sh©©)╩®Ą─│÷¼F(xi©żn)Ż¼╩╣Ą├▓═’ŗÅ─ę╗éĆ(g©©)▓╗┐╔═Čūā│╔ę╗éĆ(g©©)┐╔ęį═ČĄ─ÖC(j©®)Ģ■(hu©¼)ĪŻę“┤╦Į³─ĻüĒ║▄ČÓą┬┼d├µ^ŲĘ┼Ų½@Ą├╩ął÷(ch©Żng)║═┘Y▒ŠĄ─ūĘ┼§Ż¼╬ÕĀö░Ķ├µĪóĻÉŽŃ┘FĪó║═Ė«ōŲ├µĪóė÷ęŖąĪ├µĪó┤╔├µĮŁ║■Ą╚ųTČÓŲĘ┼Ųęč½@Ą├╚┌┘YĪŻ

ųą╩Į├µ^╚ļķTķTÖæ▌^Ą═Īó┴„│╠╚▌ęūÅ═(f©┤)ųŲŻ¼╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)ŅH×ķ╝ż┴ęĪŻ×ķöU(ku©░)┤¾╩ął÷(ch©Żng)Ę▌Ņ~Ż¼ųą╩Į├µ^Ų¾śI(y©©)Š∙į┌ĀI(y©¬ng)õNĘĮ╩ĮĪóčbą▐’L(f©źng)Ė±Īó«a(ch©Żn)ŲĘ┐┌╬ČĪóŲĘ┼Ųą╬Ž¾ĘĮ├µ▀M(j©¼n)ąą┴╦▌^┤¾Ą─äō(chu©żng)ą┬ĪŻ

ŅA(y©┤)ėŗ(j©¼)2024─Ļųą╩Į├µ^╩ął÷(ch©Żng)ęÄ(gu©®)─Żīó═╗ŲŲ4,300ā|į¬Ż¼ų„ꬓī(q©▒)äė(d©░ng)ę“╦ž×ķŽ¹┘M(f©©i)╔²╝ē(j©¬)ĦüĒĄ─┐═å╬ār(ji©ż)╠ß╔²ęį╝░▀Bµi╗»╠ß╔²Ä¦üĒĄ─ķTĄĻ═žš╣ĪŻįōŲĘŅÉŠ▀ėąęūė┌ś╦(bi©Īo)£╩(zh©│n)╗»Īó┐╔Å═(f©┤)ųŲąįÅŖ(qi©óng)Īó▀\(y©┤n)ĀI(y©¬ng)─Ż╩Į▌pĪó╚║▒Ŗ╗∙ĄA(ch©│)┤¾ĪóŽ¹┘M(f©©i)Ņl┤╬Ė▀Īó╩ął÷(ch©Żng)┐šķg┤¾Īó╔·├³ų▄Ų┌ķL(zh©Żng)Ą╚ā×(y©Łu)ä▌(sh©¼)Ż¼╠ņ╔·Š▀éõĪ░╚fĄĻ╗∙ę“Ī▒ĪŻį┌Ž¹┘M(f©©i)╔²╝ē(j©¬)Īó╬’┴„└õµ£Ą╚╝╝ąg(sh©┤)║═┘Y▒ŠĄ─═Ųäė(d©░ng)Ž┬Ż¼╬ęéāŲ┌┤²įōŲĘŅÉįń╚ššQ╔·╚fĄĻŲĘ┼ŲĪŻ

ūóŻ║▒Š╬─ŽĄĪČ╔╠śI(y©©)ūāĖ’┼c░l(f©Ī)š╣Ż¼┌ģä▌(sh©¼)äō(chu©żng)ą┬┼c═╗ŲŲĪĘīŻŅ}ų«Ī░ųąć°(gu©«)┤¾▓═’ŗąąśI(y©©)Ī▒ŽĄ┴ą╬─š┬ĪŻ│ų└m(x©┤)Ė³ą┬ųąĪ¬Ī¬

ę╗Īó║Ļė^Įø(j©®ng)Ø·(j©¼)┼cŽ¹┘M(f©©i)┌ģä▌(sh©¼)Ė┼ė[

Č■Īó└ĒĮŌ2023─ĻĄ─Įø(j©®ng)ĀI(y©¬ng)Łh(hu©ón)Š│

╚²Īó2023─ĻŽ¹┘M(f©©i)┌ģä▌(sh©¼)ą┬ūā╗»

╦─Īó2023─ĻöĄ(sh©┤)ūųĀI(y©¬ng)õNĄ─┌ģä▌(sh©¼)┼cÖC(j©®)ė÷

╬ÕĪó┴Ń╩█śI(y©©)Ą─öĄ(sh©┤)ūų╗»┼cĀI(y©¬ng)õNäō(chu©żng)ą┬

┴∙Īóųąć°(gu©«)┤¾▓═’ŗąąśI(y©©)ų«ŅA(y©┤)ųŲ▓╦Ż©ĘųŲĘŅÉ蹊┐Ż®

Ų▀Īó╬Õ┤¾Ž¹┘M(f©©i)ą┬┌ģä▌(sh©¼)╝░┌ģä▌(sh©¼)ł÷(ch©Żng)Š░Ż©Š┤šł(q©½ng)Ų┌┤²Ż®

░╦ĪóŽ¹┘M(f©©i)ŲĘ║═┴Ń╩█ąąśI(y©©)Ž¹┘M(f©©i)š▀ąą×ķŻ©Š┤šł(q©½ng)Ų┌┤²Ż®

Š┼ĪóąąśI(y©©)┼cŲĘ┼Ų╚ń║╬æ¬(y©®ng)ūāŻ©Š┤šł(q©½ng)Ų┌┤²Ż®

╩«ĪóŠW(w©Żng)Įj(lu©░)┴Ń╩█ųŲä┘ų«Ą└Ż©Š┤šł(q©½ng)Ų┌┤²Ż®

┬ō(li©ón)╔╠īŻÖ┌Ż¼▓╗ų╣ėą╔ŅČ╚ŻĪā×(y©Łu)┘|(zh©¼)īŻÖ┌ū„š▀ķL(zh©Żng)Ų┌šą─╝ųąŻ¼╝ė╚ļ╬ęéāŻ¼ūīĖ³ČÓ╚╦┬ĀĄĮ─ŃĄ─┬Ģ궯Ī

Ī°ÜgėŁÆ▀┤aū╔įāīŻÖ┌╩┬ę╦

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)