▀ģļHą¦┬╩ū▀Ą═Ż¼Ž┬░ļ─Ļ┴Ń╩█╚ń║╬═©ąą▀@Ī░╝Õ░ŠĪ▒╝ŠŻ┐(╔Ž)

│÷ŲĘ/┬ō╔╠VIPīŻŽĒŅlĄ└

ū½╬─/╔“ūĘ

├┐ĄĮ╣سcŻ¼═ŻŽ┬üĒ┐éĮYę╗Ž┬Ż¼Žļę╗Žļ╬┤üĒ┐é╩Ū║▄ėą▒žę¬ĪŻī”Å─śIš▀üĒšfŻ¼įōį§śėšJų¬ĢrŠųŻ┐ėč╔╠ų«╩┬Ż¼ėųėą──ą®åó░lŻ┐▒Š┘|ų«║¾Ż¼įōį§śė┤_Č©ąąäė─žŻ┐

2023╔Ž░ļ─Ļęč╚ļēm░ŻŻ¼Å─┐é¾w╔ŽųvŻ¼ųąć°ĮøØ·├µ┼RĮYśŗąį£p╦┘║═ų▄Ų┌ąį£p╦┘▓󹹥─┤¾ä▌ģ^Ż¼Ž¹┘M╩ął÷ĮøÜv┴╦ę╗éĆą┼ą─Ī░ßīĘ┼Ī·ųžśŗĪ·╩¦═¹Ī·└ĒąįĪ▒Ą─▀^│╠Ż¼┴Ń╩█Ė„Ų¾śIį┌ų╣Ą°ĪóŪ¾┤µĪóŪ¾į÷Ė„éĆīė╝ē╔ŽŻ¼š╣ķ_┴╦ĮM┐Śš{š¹ĪóśIæB╔²╝ēĪół÷Š░Ė³Ą³Īó▀\ĀI£pš{Īó╝╝ąg▀\ė├Ą╚ŽĄ┴ąäėū„Ż¼Å─ą¦╣¹üĒ┐┤Ż¼├µ┼R├„’@Ą─▀ģļHą¦ęµŽ┬ĮĄĄ─╠¶æĪŻ

╬┤üĒŻ¼┐╔─▄┤¾╝ęČ╝Ģ■ĮøÜvę╗éĆķLų▄Ų┌Ą─Ī░╝Õ░ŠĪ▒▀^│╠Ż¼¼FĮ┴„ų┴╔ŽŻ¼╔·┤µ╚į╩ŪĄ┌ę╗ę¬äšŻ╗╩¦╦┘ų«Ž┬Ż¼┴Ń╩█ąąśI╚įĢ■äōą┬ė┐¼FŻ¼š¹║Ž▓╗öÓŻ╗Ų¾śIŻ¼Š│ė÷Ė„▓╗ŽÓ═¼Ż¼Ą½Č╝Ģ■░lō]äė─▄Ż╗▀xō±ĘeśOŻ¼┘NŠoė├æ¶ĪóĻPūóą¦┬╩Īóį·īŹĮøĀIĪóĒśä▌Č°×ķĘŪ│Żųžę¬ĪŻ

▒Š╬─īóÅ─ęįŽ┬ÄūéĆš┬╣ØüĒ╗žŅÖ╔Ž░ļ─Ļ║Ļė^Šų├µ║═┴Ń╩█┤¾ä▌Ż¼═¼Ģrš╣═¹Ž┬░ļ─Ļęį╝░╬┤üĒĄ─┌ģä▌äėū„Ż¼šęĄĮ┤_Č©ąį┤░ĖŻ║

ę╗Īó║Ļė^┤¾ä▌ūĶ╚¹ųžųžŻ¼ĮYśŗš{š¹╚╬ųžĄ└▀h

Č■Īó╚╦┐┌└Ž²g╗»ĪóŽ¹┘MĘųīė╝░ĮYśŗ╦ķŲ¼╗»ųĄĄ├蹊┐

╚²Īó┴Ń╩█śIæB┤¾ŲĮ┼_ĪóČÓł÷Š░┴Ń╩█äėū„ŅlŅlŻ¼╔╠śIārųĄŽ“ą¦┬╩║═ą¦ęµŠ½▀M

╦─Īó┴Ń╩█ŲĘ┼Ųā╚▓┐├µ┼Rē║┴”Ż¼äėū„ŅlŅlĄ½ąĶĻPūó▀ģļHą¦ęµ

╬ÕĪó┴Ń╩█Å─śIš▀ąĶę¬╔²╝ēšJų¬Ż¼äōįņą┬ārųĄ

┴∙Īó╬ęéāūŅĮKČ╝ę¬▀xō±ĘeśOŻ¼īżšęą┬ą¦┬╩

Ų▀Īó┐éĮYŻ║į┌▀ģļHū▀Ą═Ą─ŪķørŽ┬Ż¼į┌ŁhŠ│ĪóšJų¬║═ąąäėĄ──Żą═Ž┬Ą³┤·

╔ŽŲ¬Ż©Ą┌ę╗Ī½╚²š┬╣ØŻ®

ę╗Īó║Ļė^┤¾ä▌ūĶ╚¹ųžųžŻ¼ĮYśŗš{š¹╚╬ųžĄ└▀h

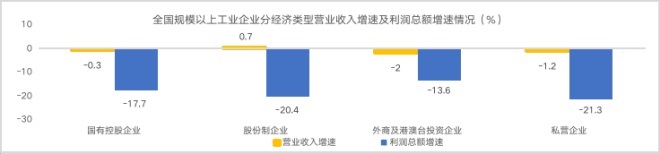

2023─Ļ╔Ž░ļ─ĻŻ¼Ė∙ō■ć°╝ęĮyėŗŠų░l▓╝öĄō■Ż¼╬ęéāĢ■┐┤ĄĮ║▄ČÓ║Ļė^├µĄ─ē║┴”ĪŻ

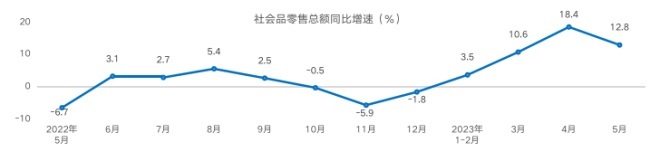

1Īó▀M│÷┐┌┬įėąį÷ķL

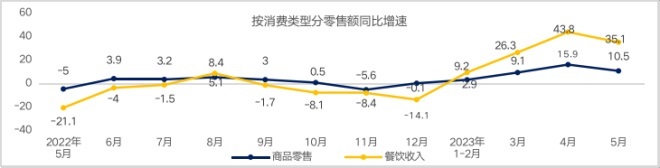

1-5į┬Ę▌Ż¼žø╬’▀M│÷┐┌┐éŅ~167714ā|į¬Ż¼═¼▒╚į÷ķL4.7%ĪŻŲõųąŻ¼│÷┐┌96214ā|į¬Ż¼į÷ķL8.1%Ż╗▀M┐┌71500ā|į¬Ż¼į÷ķL0.5%ĪŻ

▀@ą®öĄō■Ż¼╩Ūį┌Å═ļsČÓūāĄ─ć°ļHą╬ä▌Ž┬Ż¼ųąć°ŅIī¦╝»¾wė├ČĘĀÄ║═ŲĮ║ŌĄ─╦ćąg½@Ą├Ą─Ż¼├└ć°┬ō║Ž├╦ėč│ų└m┤“ē║ųąć°╩Ū╬┤üĒĄ─│ų└m┤¾ä▌Ż¼▀@ę╗ļAČ╬Ż¼┐╔─▄ę¬│ų└mĄĮųą├└ĖéĀÄūŅĮK│÷¼FĮ^ī”ä┘žō▓┼Ģ■┼ż▐DŻ¼╦∙ęįŻ¼│÷┐┌ī”ĮøØ·į÷ķLĄ─į÷┴┐äė┴”Ż¼▀ģļHą¦┬╩▓╗Ģ■╠½Ė▀ĪŻ

2Īó╚½╔ńĢ■╣╠Č©┘Y«a═Č┘Y┬įėąį÷ķL

1-5į┬Ę▌Ż¼╚½ć°╣╠Č©┘Y«a═Č┘YŻ©▓╗║¼▐ræ¶Ż®188815ā|į¬Ż¼═¼▒╚į÷ķL4.0%Ż¼▒╚1-4į┬Ę▌╗ž┬õ0.7éĆ░┘Ęų³cĪŻ

AĪóĘųŅIė“┐┤Ż║╗∙ĄAįO╩®═Č┘Y═¼▒╚į÷ķL7.5%Ż¼ųŲįņśI═Č┘Yį÷ķL6.0%Ż¼Ę┐Ąž«aķ_░l═Č┘YŽ┬ĮĄ7.2%ĪŻ

BĪóĘų«aśI┐┤Ż¼Ą┌ę╗«aśI═Č┘Y═¼▒╚į÷ķL0.1%Ż¼Ą┌Č■«aśI═Č┘Yį÷ķL8.8%Ż¼Ą┌╚²«aśI═Č┘Yį÷ķL2.0%ĪŻ├±ķg═Č┘YŽ┬ĮĄ0.1%ĪŻĖ▀╝╝ąg«aśI═Č┘Y═¼▒╚į÷ķL12.8%Ż¼ŲõųąĖ▀╝╝ągųŲįņśI║═Ė▀╝╝ągĘ■äšśI═Č┘YĘųäeį÷ķL12.8%Īó13.0%ĪŻ

▀^╚źŻ¼ęįĘ┐Ąž«aĪó╗∙Į©×ķ═Č┘Y║╦ą─Ż¼Ól┤Õš±┼d╣ż│╠ķ_š╣Ą─╝▄ś“ą▐┬Ę╝░ą┬╗∙Į©ę▓╗∙▒ŠĖµę╗Č╬┬õŻ¼į┌ć°ā╚ą╬│╔┴╦┤¾┴┐Ą─īŹ╬’┘Y«aŻ¼▀@ą®┘Y«aį÷┴┐┐šķg╗“š▀į┘═Č┘Y┐šķgĮėĮ³Ų┐ŅiŻ¼║¾└m║╦ą─╩Ū│ų└m▀\ĀIĪŻÅ─ą¦─▄╔ŽųvŻ¼ā╔š▀į┌┐éŅ~║═Ė▄ŚU╔Ž▓ŅäeŠ▐┤¾ĪŻ

╬┤üĒŻ¼╗∙ė┌īŹ¼FĪ░ļp╠╝─┐ś╦Ī▒Ż¼Ė▀─▄║─║═Ė▀┼┼Ę┼Ą─«a─▄ąĶę¬╝╝ągĖ─įņŻ¼╣╠Č©┘Y«a═Č┘YĄ─ųž³cŻ¼Š═Ģ■é╚ųžė┌Ė▀╝╝ągųŲįņśI║═Ė▀╝╝ągĘ■äšśIŻ¼Č°▀@ą®═Č┘YŻ¼║▄┤¾│╠Č╚╔ŽęŌ╬Čų°╚½╔ńĢ■┘Y«aĮYśŗę¬ųžśŗŻ¼Š═Ž±ŠWĮj┴Ń╩█ī”é„Įy┴Ń╩█ą╬│╔ø_ō¶ę╗śėŻ¼ę╗éĆĖ▀┐Ų╝╝Ą─ųŪ─▄╗»Īó¤o╚╦╗»╣żÅSŻ¼ī”é„Įy╣żÅSš¹¾wārųĄµ£Č╝Ģ■ĦüĒ┤“ō¶ĪŻ╬ęéā─▄┤_ų¬Ż¼öĄūų╗»Īó¤o╚╦╗»ĪóųŪ─▄╗»╩Ū▓╗┐╔─µĄ─┌ģä▌Ż¼ų╗╩ŪŻ¼╬ęéā▀Ć╠Äį┌▀@éĆš{Īó▐DĪó╔²Ą─▀^│╠ųąŻ¼╦∙ęį═Č┘Yī”į÷┴┐Ą─└Łäė═¼śėē║┴”ųžųžĪŻ

3Īó╔ńĢ■ŲĘ┴Ń╩█┐éŅ~į÷Ę∙▓©äė

2023─Ļę╗╝ŠČ╚Ż¼╚½ć°Šė├±┐╔ų¦┼õ╩š╚ļ═¼▒╚╔Ž─Ļ├¹┴xį÷ķL5.1ŻźŻ¼┐█│²ārĖ±ę“╦žŻ¼īŹļHį÷ķL3.8ŻźŻ¼┐╝æ]Ąžģ^║═ąąśIė░ĒæŻ¼į÷Ę∙┐╔ęį║÷┬į▓╗ėŗĪŻŽ¹┘M╩▄Šė├±ÕX░³Ą─ė░ĒæŻ¼į┌ĮøØ·┤¾čŁŁh╔ą╬┤═Ļ╚½åóäėĄ─ŪķørŽ┬Ż¼╔ńĢ■┴Ń╩█ę▓║▄ļy│÷¼F▒¼░l╩Įį÷ķLĪŻÅ─1-5į┬üĒŻ¼╔ń┴ŃūŅĖ▀į÷Ę∙│÷¼Fį┌4į┬Ę▌Ż¼║¾│÷¼Fį÷Ę∙╗ž┬õŻ¼▓óŪęų„ę¬╩Ūę“×ķ▓═’ŗĄ─į÷┴┐└Łäė╔ńĢ■ŲĘ┴Ń╩█┐éŅ~į÷╝ėŻ¼╔╠ŲĘ┴Ń╩█ŅIė“į÷ķLŲõīŹ║▄▓╗╚▌śĘė^ĪŻ

AĪó░┤┴Ń╩█śIæBĘųŻ¼1Ī¬5į┬Ę▌Ż¼Ž▐Ņ~ęį╔Ž┴Ń╩█śIå╬╬╗ųą▒Ń└¹ĄĻĪóīŻśIĄĻĪóŲĘ┼ŲīŻ┘uĄĻĪó░┘žøĄĻ┴Ń╩█Ņ~═¼▒╚Ęųäeį÷ķL8.0%Īó6.8%Īó6.0%Īó11.4%Ż¼│¼╩ą┴Ń╩█Ņ~═¼▒╚Ž┬ĮĄ0.3%ĪŻ

BĪó 1Ī¬5į┬Ę▌Ż¼╚½ć°ŠW╔Ž┴Ń╩█Ņ~56906ā|į¬Ż¼═¼▒╚į÷ķL13.8%ĪŻŲõųąŻ¼īŹ╬’╔╠ŲĘŠW╔Ž┴Ń╩█Ņ~48055ā|į¬Ż¼į÷ķL11.8%Ż¼š╝╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~Ą─▒╚ųž×ķ25.6%Ż╗į┌īŹ╬’╔╠ŲĘŠW╔Ž┴Ń╩█Ņ~ųąŻ¼│įŅÉĪó┤®ŅÉĪóė├ŅÉ╔╠ŲĘĘųäeį÷ķL8.4%Īó 14.6%Īó11.5%ĪŻ

ęį╔ŽöĄō■╩ŪŽ¹┘MČ╦ūŅĮKĄ─ĮY╣¹Ż¼Č°Ų¾śIŻ¼Ė³ųĄĄ├Å─╣®Įoé╚üĒ┐┤ĪŻųąć°┴Ń╩█╩┬īŹ╔ŽÅ─2019─ĻęčĮø▀^╩ŻŻ¼ę▀Ūķ╚²─ĻĖ³╩Ū▀Mł÷┴╦▒ŖČÓ═µ╝ęŻ¼Č°ąąśIĄ─«a─▄▀^╩ŻŻ¼ę╗░ŃĢ■ėąārĖ±ŽÓī”Ž┬╗¼ĪóŲ¾śIė»└¹─▄┴”┤¾Ę∙Ž┬ĮĄĪóąąśI┤¾├µĘeŲ¾śI╠ØōpĪó╔╠śI╬’śI┐šų├┬╩┤¾Ę∙į÷╝ėĪóĮ®╩¼Ų¾śIį÷╝ėĄ╚▒Ē¼FĪŻĖ∙ō■ć°╝ęĮyėŗŠųŠWšŠą┼ŽóŻ║

2018─Ļ─®Ż¼╚½ć°╣▓ėą┼·░l║═┴Ń╩█śIŲ¾śIĘ©╚╦å╬╬╗649.9╚féĆŻ¼Å─śI╚╦åT4008.2╚f╚╦Ż╗Č°2021─Ļ─®Ż¼┼·░l║═┴Ń╩█śIĘ©╚╦å╬╬╗│¼▀^930╚féĆŻ¼į÷Ę∙│¼▀^43%Ż╗

śI┐āĘĮ├µŻ¼Ė∙ō■┬ō╔╠öĄō■Ż║

2022─ĻŻ¼35.9ŻźĄ─▒Ń└¹ĄĻŲ¾śIõN╩█┐éŅ~═¼▒╚Ž┬ĮĄŻ¼44.3ŻźĄ─│¼╩ąŲ¾śI2022─ĻõN╩█═¼▒╚Ž┬ĮĄŻ¼╦─│╔▀Bµi▓═’ŗ2022─Ļā¶└¹ØÖŽ┬ĮĄ│¼50%......

▀@śėĄ─┤¾▒│Š░Ž┬Ż¼ąąśIĄ─╠į╠ŁĪóš¹║Žä▌▒ž▀ĆĢ■╝ėäĪĪŻ2023─ĻŻ¼ŽÓ«öČÓĄ─Ų¾śIķ]ĄĻĪó═╦│ŪŻ¼š²╩Ū▀@ĘN▀^╩ŻĄ─▒Ē¼FĪŻī”╔ąį┌┼Ųū└Ą─Ų¾śIŻ¼ų┴╔┘į┌ęŌįĖ║═ąąäė╔ŽŻ¼ę¬ėąĖéĀÄĄ─├¶õJČ╚║═╣źō¶ąįĪŻ

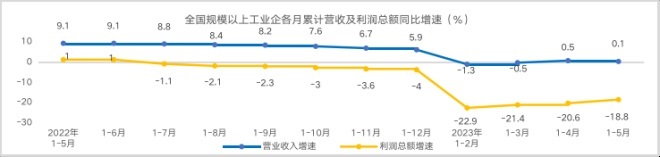

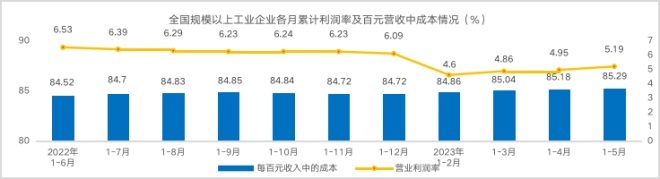

4Īó╚½ć°ęÄ─Żęį╔Ž╣żśIŲ¾śIśI┐ā▓╗śĘė^

╚½ć°ęÄ─Żęį╔Ž╣żśIŲ¾śI1-5į┬└¹ØÖŽ┬ĮĄ18.8%Ż¼ĘųŅÉą═┐┤Ż¼╦ĮĀIŲ¾śIĀIśI╩š╚ļŽ┬ĮĄ1.2%Īó└¹ØÖ┐éŅ~Ž┬ĮĄ21.3%Ż¼1-5į┬├┐░┘į¬ĀI╩šųą│╔▒Š85.29%Ż¼Ė▀ė┌═¼Ų┌öĄō■Ż¼ĀIśI└¹ØÖ┬╩5.19%Ż¼Ą═ė┌═¼Ų┌╦«ŲĮŻ║

ū„×ķš╝▒╚▀_39.9Żź(2022ĮyėŗöĄō■)Ą┌Č■«aśIŻ¼╚½ć°ęÄ─Żęį╔Ž╣żśIŲ¾śIśI┐āŻ¼ät§r├„Ą─┤·▒Ēų°╣®Įoé╚Ą─ĀŅørŻ¼1ŻŁ5į┬ŻŁ18.8ŻźĄ─└¹ØÖį÷Ę∙Ż¼ą╬ä▌╩Ū▓╗śĘė^Ą─ĪŻ

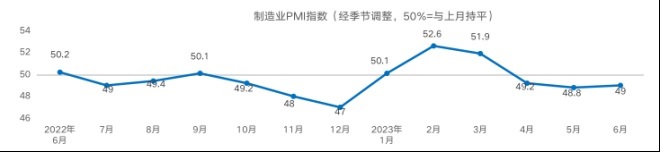

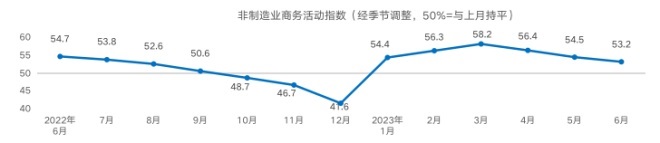

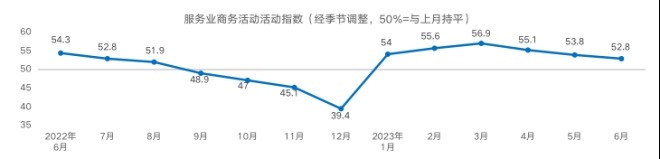

5ĪóPMIųĖöĄé„▀_ųŲįņśIą┼ą─╚į╚╗▓╗ūŃ

ė├ė┌Ę┤ė│ĮøØ·ūā╗»┌ģä▌Ą─PMIųĖöĄŻ¼ųŲįņśIPMIĮ³Äūį┬▀B└mĄ═ė┌50%ęįŽ┬Ż¼ĘŪųŲįņśI║═╔╠śIÅ─3į┬Ų│÷¼F╗ž┬õĪŻ

š¹¾wüĒ┐┤Ż¼ę▀ŪķĘ┼ķ_░ļ─ĻČÓŻ¼ĘŪųŲįņśI╔╠äš╝░Ę■äš╔╠śI╗Ņäė┬╩Ž╚åóäėŻ¼Č°ųŲįņśIätąĶę¬ę╗Č©Ą─Ū╦äėų▄Ų┌Ż¼š¹¾w╚źÄņ┤µē║┴”╚įį┌Ż¼ę“ę▀Ūķī¦ų┬Ą─Ī░ąĶĪ·«aĪ·╣®Ī▒ĮYśŗąįšŽĄKŻ¼▀ĆąĶę¬Ģrķgų▄Ų┌üĒŽ¹╗»ĪŻČ°PMI▀Ćėąą┬ėåå╬Īó╔·«a┴┐Īó╣═åTĪó┼õ╦═╝░┤µžø5éĆöU╔óąįųĖś╦ę▓║▄ųĄĄ├▀MąąČ┤▓ņĪŻ

╔Ž├µĄ─öĄō■╩ŪĮY╣¹Ż¼═¼Ģrę▓╩Ū╩┬ę“Ż¼š¹¾wĄ─öĄō■ą╬ä▌ūī╬ęéā┐┤ĄĮäė┴”▓╗ūŃĪóą┼ą─▓©äėĪóį÷ķL╩¦╦┘Ż¼Ę┤æ¬ĄĮ▓╗═¼īė╝ēĄ─╩ął÷Īó▓╗═¼Ąžģ^Ą─Ų¾śIŻ¼š╩Ä┐╔─▄Ė³┤¾ĪŻ

─Ū├┤Ż¼▀@ą®ėų┼c─Ń╬ę║╬Ė╔Ż┐╬ęéāėųįō╚ń║╬─žŻ┐═Ė▀^▀@ą®Ż¼╬ęéā┐╔─▄▀Ć╩ŪąĶę¬ę╗ą®£╩éõŻ║

Ż©1Ż®ę¬░č╬š┌ģä▌Ż¼ū÷║├│ų└mŲDļyĄ─£╩éõĪŻ«öŪ░Ż¼ųąć°ĮøØ·ųąĪ░│÷┐┌Ż”═Č┘Y&Ž¹┘MĪ▒╚²ĘNĮøØ·äė─▄Ż¼▀ģļHą¦┬╩▓╗ūŃę╗Ģr¤oĮŌŻ¼╦∙ęį┤¾ŁhŠ│Ą═╦┘ę▓┐╔─▄╩Ū┤¾ä▌ĪŻ│ąšJ└¦Š│▓ó▓╗üG╚╦Ż¼äšīŹ£╩éõ▓┼╩Ū║├ØhĪŻę└šš«öŪ░Ą─śI┐āĀŅørŻ¼ū÷║├śI┐ā│ų└mÉ║╗»Ą─ŅA░ĖŻ¼╠žäe╩Ū¼FĮ┴„ŅA░ĖĘŪ│Żųžę¬ĪŻ

Ż©2Ż®ę¬░č┐žŲ¾śI╦∙ī┘╩ął÷Ą─ę¬╦žūā╗»ĪŻ╬ęéāų¬╗“▓╗ų¬Ż¼┤_Č©╗“▓╗┤_Č©Ż¼ĮøØ·┤¾ä▌Č╝Ģ■ī”Ė„ĘN┘Yį┤ę¬╦ž«a╔·ė░ĒæŻ¼╚ń╩š╚ļŅAŲ┌ĪóŪ■Ą└ęÄ─ŻĪó«a─▄┐söUĪóĖéĀÄ│÷╚ļĪó╝╝ągūāĖ’Ą╚Ż¼┴Ń╩█ū÷Ą─╩Ū╣®ąĶ┬ōĄ─╔·ęŌŻ¼ī”Ž¹┘Mš▀Īó╣®æ¬µ£║═▒ŠśIæBĖéĀľwĄ─ūā╗»Ż¼ę╗Č©╩Ūę¬ū÷ļAČ╬ąįĄ─öĄō■īŹūCŻ¼╦³┐╔ęįÄ═ų·Ų¾śIÕ^Č©šJų¬ą¦┬╩ĪŻ

Ż©3Ż®ę¬Å─æ┬į╔ŽīŹ¼FūŅąĪĄ─ĮøĀIå╬į¬ė»└¹ĪŻ▀@╩ŪŲ¾śI▀\ĀI┘Yį┤ĪóŠ½╝Ü╗»║═ą¦┬╩╠ß╔²Ą─ę¬Ū¾ĪŻ╬ęéā║▄ļyė░Ēæ┤¾ä▌Ż¼į┌Ų¾śIā╚ę▓▓╗ę╗Č©─▄▓┘║├┤¾▒PŻ¼╦∙ęįŻ¼Å─ūŅąĪĮøĀIå╬į¬┐┤ė»╠ØŻ¼▀@éĆęĢĮŪ║▄ųžę¬ĪŻ

Č■Īó╚╦┐┌└Ž²g╗»ĪóŽ¹┘MĘųīė╝░ĮYśŗ╦ķŲ¼╗»ųĄĄ├蹊┐

Ž¹┘MĄ─Ąūū∙╩Ūė├æ¶ÕX░³║═╩š╚ļŅAŲ┌Ż¼Č°─Ļ²gĮYśŗät╩Ūā╔š▀Ą─ųžę¬▒Ēš„ĪŻÅ─╣®Įoé╚üĒšfŻ¼╚╦┐┌ĮYśŗūā╗»Ż¼Ģ■ĦüĒä┌äė┴”╣®Ū¾ĻPŽĄĄ─ūā╗»Ż¼└Ž²g╗»Ģ■╩╣Ą├ä┌äė┴”│╔▒Š│ų└m╔Ž╔²Ż¼ę▓Ģ■ī¦ų┬ā”ąŅ┬╩Ž┬ĮĄŻ¼š¹¾wä┌äė╔·«a┬╩į÷╦┘Ģ■│÷¼FŽ┬ĮĄŻ╗Å─ąĶŪ¾é╚üĒšfŻ¼╔┘ūė╗»ĪóąĪą═╗»Īó└Ž²g╗»Ä¦üĒĄ─╩Ū▓┐Ęų│Ż┴┐ąĶŪ¾╬«┐sĪóĮĪ┐Ą║═▒Ń└¹ąĶŪ¾į÷╝ėĪó╝ę═ź▓═ū└ķ_’ł┬╩╝░ė├▓═ĮYśŗūā╗»ĪŻ

ųąć°╚╦┐┌ĮYśŗ▒Ē

ąąśIā╚Ż¼╬ęéāĮø│Ż┬ĀĄĮ╩ūČ╝ĮøØ·┘Qęū┤¾īWĻÉ┴óŲĮĮ╠╩┌ųv▀@éĆįÆŅ}Ż¼Ą½šµš²«ö╗ž╩┬Ą─Ų¾śIŲõīŹ║▄╔┘Ż¼┐╔─▄╬ęéā▀Ć│┴Į■į┌▀^╚źųąŪÓė├æ¶Ą─ą─ųŪųąĪŻ─Ļ²g▒│║¾ĶéŪČĄ─╩Ū╔·╗ŅĘĮ╩ĮŻ¼─Ļ²gą╬│╔Ą─Ę┤ĒæŻ¼╩Ūį┌▓╗ų¬▓╗ėXųąŠ█önĄ─Ż¼╦³Ä¦üĒĄ─5ŻźŻŁ10ŻźĄ─ūā╗»Ż¼║▄ČÓĢr║“┐╔─▄Š═╩ŪŲ¾śI╔·┤µĄ─▀ģļHŠĆŻĪ«ööĄō■┐ń▀^ę╗Č©ķōųĄŻ¼ĮøĀIę▓Š═╩Ū┴Ē═ŌĄ─Č©ąį┴╦Ż¼╠žäe╩Ūī”╚╦┐┌ŽÓī”ņoæB╗“ā¶┴„│÷Ą─│Ū╩ąŻ¼╦∙ęįŻ¼Ų¾śI▓╗Ą├▓╗▓ņŻ║

1ĪóŲ¾śIąĶę¬ī”└Ž²g╗»╝░╝ę═ź└Ž╚╦īŹ╩®Ą─┘Å╬’ąą×ķ▀MąąĘų╬÷

┼c╔·╗Ņ╝░╣żū„ĘĮ╩ĮŽÓĻPŻ¼┤¾▓┐Ęų╝ę═ź┘Å╬’Ģ■ėą├„’@Ą─ł÷Š░ĘųīėŻ║Ė▀ā¶ųĄŽ¹┘M╝»ųąė┌─Ļ▌p╚╦Ż¼Č°│ŻęÄąįĪó╗∙ĄAąįŽ¹┘Mė╔ųą└Ž─Ļ╚╦īŹ╩®ĪŻ«öŪ░Ż¼ęŲäėļŖ╔╠Īóų▒▓źĄ╚╗∙▒Š═Ļ│╔┴╦ųą└Ž─Ļė├æ¶Ą─╩ął÷Į╠ė²Ż¼Ą½ŽÓī”ŠWĮjįŁūĪ├±Ż¼╦¹éāĄ─žĢ½I▀ģļH╩ŪŽ┬ĮĄĄ─ĪŻ╦∙ęįŻ¼3-5─Ļę╗éĆ┤·╝ēų▄Ų┌Ż¼ė├æ¶─Ļ²gĮYśŗūā╗»Ä¦üĒĄ─ąĶŪ¾▀m┼õŻ¼╩ŪąĶę¬ļAČ╬ąį▀ē▌ŗš{š¹Ą─Ż¼╠žäe╩Ūų„ĀI╔·╗Ņ╩│ŲĘ╝░ė├ŲĘĄ─Ų¾śIĪŻ

ī”Ų¾śIüĒšfŻ¼═©▀^Ģ■åT┤¾öĄō■─▄ē“Ęų╬÷ĄĮŅÖ┐═«ŗŽ±ĪóĄĮĄĻŅl┬╩ĪóŽ¹┘MŲĘŅÉĄ╚ūā╗»Ż¼Ųõųąėąą®╩Ū┼c─Ļ²gÅŖŽÓĻPĄ─Ż¼ėąą®╚§ŽÓĻPĄ─ĪŻČ°▀@ą®ūā╗»Ż¼┐╔─▄▓╗╩Ūūā┤¾┴╦Ż¼ę▓▓╗╩ŪūāąĪ┴╦Ż¼Č°╩Ūūā╦ķ┴╦Ż¼ėX▓ņŻ¼╩ŪĄ┌ę╗╬╗ŻĪ

2Īó─Ļ▌p╚║¾w╚▌┴┐ĄĮĄūėąČÓ┤¾Ż¼╦¹éāĄ─Ž¹┘MŪ■Ą└į┌──Ż┐

┼c└Ž²g╗»Ųźī”Ż¼ą┬ųą«a│╔┴╦ę╗éĆ┤¾į~Ż¼▀ĆėąŽÓ«öČÓĄ─Ų¾śIŻ¼┴óūŃė┌Ą├─Ļ▌p╚╦Ą├╠ņŽ┬Ż¼ūŅ▓╗Ø·ę▓ŽļÆņéĆ▀ģĪŻ─Ļ▌p╚║¾w┼cųą└Ž─ĻąĶŪ¾┐ŽČ©ėą▓┐Ęųųž║ŽŻ¼Ą½┤¾▓┐Ęų╩ŪĪ░─Ńų«┼°╦¬Īó╬ęų«├█╠ŪĪ▒Ą─╠žäeŪ■Ą└Ż¼▀Ćėą┘Å┘IŅl┤╬Ą─śO┤¾▓Ņ«ÉĪŻČ°┴Ń╩█śIŽļ░č─Ļ▌p╚║¾wū¦ūĪŻ¼┐┤ųžĄ─╩ŪŲõį÷ķLØō┴”Ż¼╦∙ęįŻ¼ī”─Ļ▌p╚║¾wĄ─ł÷Š░Č┤▓ņ═¼śėąĶę¬Ų¾śIĄ─═Č╚ļŻ¼ų┴╔┘Ž╚│╔×ķ─Ļ▌p╚║¾wĄ─┤╬ꬎ¹┘Mł÷Š░Ż¼╚╗║¾į┘╠ßĖ▀▀@ę╗▒╚└²ĪŻ

ŽļŻ¼šlČ╝ŽļŻ¼ų╗╩Ū┐┤Ų¾śI─▄│ų└mąįĄž╠ß╣®║╬ĘN─Ļ²gārųĄ┴╦Ż¼ėX▓ņŻ¼▀Ć╩ŪĄ┌ę╗╬╗Ą─ĪŻ

3ĪóŲ¾śIĄ─╣®Įo─▄┴”Ų§║Ž┴”ē“▓╗ē“Ż┐

▀@éĆŲõīŹ╩Ū┴Ń╩█śIūŅ║╦ą─Ą─å¢Ņ}Ż¼Ī░┘u╩▓├┤Ż┐Ī▒Ż¼«öŽ┬Ż¼Ńy░lĮøØ·ĪóīÖ╬’ĮøØ·Īóæ¶═Ō╩ął÷Īó│▒═µ╩ął÷Īóą┬ļŖūėŽ¹┘MĪóßt├└ų▄▀ģ......Ė„ĘNąąśIł¾ĖµĢ■ĮoŲ¾śI║▄ČÓšT╗¾Ż¼╦Ų║§╩▓├┤Č╝┐╔ęįū÷Ż¼Ą½╗žĄĮ¼FīŹŻ¼├┐éĆŲ¾śIČ╝Ą├ū÷│÷▀xō±Ż¼ę¬├┤╝ėŻ¼ę¬├┤£pŻ¼╗“▀ģ╝ė▀ģ£pĪŻČ°╩┬īŹ╔ŽŻ¼į┌┐é┴┐▀^╩ŻĄ─Į±╠ņŻ¼Ų¾śI╣®æ¬ČÓ╔┘Č╝▓╗╩Ūå¢Ņ}Ż¼Č°Š═Ž±ĶĆ│ūķ_µiĪó²X▌åę¦║Žę╗śėŻ¼Ų§║ŽČ╚▓┼╩Ū║╦ą─ĪŻŲ¾śIūŅĮKę¬į┌ūį╝║Ą──▄┴”╚”ā╚Ż¼ą¦┬╩▓┼Ģ■ūŅĖ▀ĪŻ

ī”ė┌║Ļė^▓©äėŻ¼ų╗╩ŪšäšäĖ┼─Ņ▓ó▓╗└¹ė┌╬ęéā½@Ą├┤_Č©ąįŻ¼╬ęéāę▓┐╔ęį▓╗ū÷╚╬║╬äėū„Ż¼Ą½┐═┴„Č╝┤¾Ę∙Ž┬ĮĄ┴╦Ż¼╬ęéāčė└m▀^╚źĄ─ĘĮ╩Į┐ŽČ©▓╗ąąĪŻ┤¾ČÓöĄåT╣ż├┐╠ņį┌ū÷▀ē▌ŗŽÓ╦ŲĄ─╩┬ŪķŻ¼╦∙ęį▀ģļHą¦ęµę╗Č©Ž┬ĮĄŻ¼Ų¾śIę▓╩ŪĪŻ╦∙ęįĮ±╠ņŻ¼Ų¾śIī”▒Š│Ū╩ąĪó▒ŠĄžģ^║Ļė^ŁhŠ│╝░Ž¹┘Mš▀▀MąąčąŠ┐┐╔─▄Ė³ėąęŌ┴xĪŻ

╚╗Č°Ż¼╬ęéā┬Ā┴╦║▄ČÓąąśIĘÕĢ■║▄ČÓŲ¾śIĄ─ą¹ųvŻ¼šµš²ŽĄĮy╗»ĪóŠ½╝Ü╗»ųvĄĮūį╬ęė├æ¶Ą─Ų¾śIø]Äū╝ęŻ¼▀@┐╔─▄Å─┴Ēę╗ĘĮ├µę▓šf├„Ż¼║▄ČÓŲ¾śIĄ─öĄūų╗»▀Ć╩ŪéĆ░ļĄ§ūėŻ¼║▄ČÓ╦Ų║§▀Ć╩Ūæ{ų°ĖąėXū÷╩┬Ż¼╠žäe╩Ū┐┐Ų¾śI╝ęĄ─ų▒ėXĪŻ▓╗╩Ūšfų▒ėX▓╗ģ¢║”Ż¼Č°╩Ū«öĢrŠų░l╔·ŽĄĮyąį╩¦╦┘ĢrŻ¼Ų¾śIąĶꬎĄĮy▀m┼õŻ¼ŽĄĮyąįĄ─ė├æ¶ĮŌśŗŻ¼║▄ČÓĢr║“╩ŪĮo╬ęéāę╗éĆ┤╠╝żŻ¼╠▀ę╗─_Ż¼╠ßéĆąčŻ¼╚╗║¾ūī┤¾╝ęū÷│÷øQ▓▀ĪŻ

╚²Īó┴Ń╩█śIæB┤¾ŲĮ┼_ĪóČÓł÷Š░┴Ń╩█äėū„ŅlŅlŻ¼╔╠śIārųĄŽ“ą¦┬╩║═ą¦ęµŠ½▀M

2023─Ļ╔Ž░ļ─ĻŻ¼┴Ń╩█śI┐é¾wŲ½Ž“ė┌ā╚╔·ąįūā╗»Ż¼šf╩Ūā╚╔·ąįŻ¼║╦ą─╩Ūäėū„▓ó╬┤│¼įĮ▀^╚źÄū─ĻĄ─šJų¬ĘČ«ĀŻ¼╔╠śI─Ż╩Įäōą┬ŽÓī”ūā╔┘Ż¼┤¾ČÓöĄŲ¾śIć·└@ą¦┬╩║═ą¦ęµā╔éĆų„Ņ}ū¾ėę“v┼▓ĪŻ╚ń╣¹┴Ó│÷ÄūéĆų„Ņ}Ż¼╬ęéā┐╔ęįÅ─ąĶŪ¾ā╚╚▌ūā╗»Īół÷Š░ĘĆČ©│╠Č╚Īó▀hł÷Į³ł÷Īóą¦┬╩║═ā╚╚▌ūā╗»ÄūéĆŠSČ╚üĒ┐┤Ż║

1ĪóŲĮ┼_Īół÷Š░┐╔╦▄ąįÅŖĄ─╔╠śI¾wŻ¼äėū„Ė³ČÓ

2023─Ļ╔Ž░ļ─ĻŻ¼Š═öUÅłąįČ°čįŻ¼ŲĮ┼_ĪóļŖ╔╠Īó┘Å╬’ųąą─Īó┴Ń╩█äėū„ūŅČÓŻ¼╚ńČČę¶öUÅłūįĀIļŖ╔╠Īóį╩įSéĆ╚╦┘u╝ę╚ļ±vĪó╚½ć°18│Ū╔ŽŠĆ═Ō┘uĪóČČę¶│¼╩ą╔ŽŠĆĪóõNÄ═APP╔ŽŠĆĄ╚Ż╗├└łFĘ┤ō¶ČČę¶╔╠╝ęŲĮ┼_┐█³cų▒Įė£p░ļĪó╔ŽŠĆĪĖłF┘Å┼õ╦═Ī╣Ą╚Ż╗Š®¢|š{š¹śŗ╝▄Īó│╔┴󊮢|įŲ╩┬śI▓┐Īóą┬įOäōą┬┴Ń╩█▓┐╣źłįŠĆŽ┬┴Ń╩█Ą╚Ż╗Ų┤ČÓČÓų▒▓ź░l┴”Ż¼ķ_åó╚½ŲĘŅÉöUÅł......

┘Å╬’ųąą─ĘĮ├µŻ¼2023─Ļ╚AųąĄžģ^öMķ_śI┘Å╬’ųąą─71éĆĪóė└═·ē¶śĘ│Ū╝ė┤aķL╔│Ż¼īó═Č┘Y6-7╝ę┘Å╬’ųąą─Īó4į┬ą┬ķ_┘Å╬’ųąą─öĄ┴┐▒®į÷414%Īó╠ņ║ńĮ±─ĻėŗäØķ_įO3-4╝ę┘Å╬’ųąą─......

Č°į÷Ę∙Ų½Ą═Ą─░┘žøĪó▒Ń└¹ĄĻĪó│¼╩ąĪóīŻśIĄĻėŁüĒ║▄ČÓķ]ĄĻĄ─Ž¹ŽóŻ¼3į┬│¼▀^651╝ęķTĄĻą¹▓╝ķ]ĄĻŻ¼Łh▒╚2į┬ķ]ĄĻ124╝ęŻ¼į÷ķL╝s80%Ż╗čįÄūėų╚½├µ═╦│÷╔Ž║Ż╩ął÷Īó┐╦└“Įz═Ī╦∙ėąķTĄĻ═ŻśIĪóć°├└ĻPķ]╬„░▓╝░ĖŻų▌╦∙ėąķTĄĻĪó╠½ŲĮč¾░┘žø═╦│÷╔Ž║Ż╩ął÷Īó╝ęśĘĖŻ═╦│÷║■─Ž╩ął÷&╔Ņ█┌╩ūĄĻĻPķ]Īó╚AØÖ╚f╝ę═╦│÷ĖŻų▌╩ął÷......

ŠĆ╔Žł÷Š░ųąŻ¼ĘŪŲĮ┼_Ų¾śIĄĮ╝ęśIäšėåå╬õJ£pŻ¼├┐╚šāקr╩šš¬┼Ų═╦╩ą═©ų¬ĪóČŻ▀╦┘I▓╦│Ę│÷┤©ėÕ╩ął÷ĪóśŃśŃ│¼╩ą▒╗įu┴„┴┐║══¼┘|╗»Į╣æ]......

Č°ķ_┼cĻPĪó▀M┼c═╦Ą─▒│║¾Ż¼│²┴╦ąĶŪ¾ĪóĖéĀÄų«═ŌŻ¼▀Ćėąę╗ĘN“v┼▓┐šķgĄ─▓╗═¼Ż¼─ŻįĮ┤¾Ż¼┐šķgįĮ┤¾Ż¼│ą▌dĄ─ūā╗»┐╔─▄Š═įĮČÓŻ¼Ž¹┘Mš▀šJų¬Ą─┐╔ūāąįę▓Ė▀ĪŻ3į┬ęį║¾Ż¼ęį╔ńĮ╗Īó¾w“××ķų„Ņ}Ą─╔╠śIā╚╚▌ųžĘ┼«É▓╩Ż¼▀@ą®Ż¼ę▓╩Ū╬┤üĒųĄĄ├ĻPūóĄ─┌ģä▌Ż¼Ž±Č╦╬ńŻ¼Ė„ĘN╣Ø┴ŅĪó├±╦ū╝░╔²╝ēŅÉĒŚ─┐╗▒¼Ż¼šf░ū┴╦Ż¼╩Ūūā╗»Ż¼«a╔·┴╦ą┬Ą─▀ģļHĪŻ

2Īó▀hł÷ūĘŪ¾Į³ł÷ā╚╚▌Ż¼Į³ł÷ūĘŪ¾ą¦┬╩Ż¼╔╠śIį┌ČÓ┐ņ║├╩ĪÄūéĆŠĢČ╚╔Ž└^└m»B╝ėā╚╚▌

ęįĮ╗═©╣żŠ▀║═ŅÖ┐══Ż±vĢrķgįu┼ąŻ¼┴Ń╩█į┌▀hł÷║═Į³ł÷ā╔éĆŠĢČ╚Ż¼ę▓¾w¼F┴╦▓╗═¼Ą─ā╚╚▌Ż║

Ż©1Ż®▀hł÷Ż¼╚ń┘Å╬’ųąą─Īó┤¾┘uł÷Īó░┘žøŻ¼ąĶę¬ęįŲ¹▄ć×ķĮ╗═©╣żŠ▀Īóėą▌^ķLĢrķgČ║┴¶ā╚╚▌Ą─Ż¼Å─ĮøĀI├µüĒ┐┤Ż¼Ė³ČÓį┌į÷╝ėā╚╚▌Ż¼¾w“×ųžą┬▄S╔Ž┼_├µĪŻ

Ż©2Ż®Į³ł÷Ż¼▓ĮąąĪó╝┤ĢrĮ╗ĖŅŻ¼╚ń╔ńģ^╔·§rĪó▒Ń└¹ĄĻĪóīŻśIĄĻŻ©┴Ń╩│ĄĻŻ®Ż¼╠žäe╩Ūė▓š█┐█│¼╩ąŻ¼Å─▀\ĀI╔Ž┐┤Ż¼Ą═ārĪóĘ■äš│╔×ķų„┴„ĪŻ

2023─Ļ╔Ž░ļ─ĻŻ¼Ė³ČÓ▀Ć╩ŪŲĮ┼_╣½╦Šį┌═Ų▀M╝┤Ģr┴Ń╩█ŽÓĻPśIäšĪŻ╚ńŠ®¢|ę¬Ū¾Ą┌╚²ĘĮ┘u╝ę▒žĒÜį┌48ąĪĢrā╚░lžøĪó┬ō║Ž30╚f╝ęīŹ¾wĄĻīŹ¼Fę╗ąĪĢr╦═▀_Ż╗ČČ궹ĪĢr▀_£yįćĘČć·īó▀Mę╗▓ĮöU┤¾Ż╗├└łF╔ŽŠĆĪĖłF┘Å┼õ╦═Ī╣Ę┤ō¶ČČę¶ĪóąĪĘČć·£yįć15ĘųńŖśO╦┘▀_Ę■䚯╗Ė▀÷╬┴Ń╩█MĢ■åT╔╠ĄĻ╚½ć°╩ūĄĻ═Ų│÷░ļ╚š▀_Ż╗ė└▌xĖ³╩Ū░čĪ░ĄĻé}ę╗¾wĪ▒ŠĆ╔Ž╗»╔²╝ē«öū÷śI┐ā┼ż╠Ø×ķė»Ą─ŽŻ═¹......

į┌╚½ć°Ż¼ŖWśĘ²RĪóŖW╠žśĘĪóš█┐█┼ŻĪóÉ█š█┐█ĪóŚl¼öĪó▀╣Óų▀╣ÓųĪó┴Ń╩│─¦¼mĪóąĪŽ¾╔·╗ŅĪ󊮹Ī║ąĄ╚ę╗┤¾┼·ė▓š█┐█ĄĻ┼dŲ.....

Ż©3Ż®Č°į┌ā╔š▀ų«ķgŻ¼╚ń╚¶│ą▌d▓╗┴╦¾w“×Īó╚▌╝{▓╗┴╦žSĖ╗Č╚Ż¼Ų¾śIŻ¼Ė³ČÓ╩Ū▀xō±ŲĘŅÉŠC║Ž╗»Ż¼į┌┐╔ęįå╬ł÷Š░Ą──│ę╗ķTŅÉųąŻ¼╠ß╣®¾w“×║═žSĖ╗Č╚ĪŻ

2023╔Ž░ļ─ĻŻ¼ę╗ą®ŠW╝t╩│ŲĘ║═ķTĄĻ═╦│▒Ż¼ČÓöĄ┴Ń╩█Ų¾śI£pĘ©ā╚╚▌┐╔─▄Ė³ČÓę╗ą®Ż¼£p╚╦Īó£p├µĘeĪó£pŲĘŻ¼ł÷Š░ā╚╚▌╚▌╝{Ą─╔ŅČ╚║═ÅVČ╚ėąš{š¹Ż╗ŅAųŲ▓╦ĪóūįėąŲĘ┼ŲĪó│▒═µĪó├╚īÖĪóæ¶═ŌĄ╚ą┬ąĶŪ¾▀Ć╩ŪėąŽÓ«öČÓĄ─į÷Ę∙ā╚╚▌ĪŻ

Č°┐é¾w╔ŽŻ¼┴Ń╩█śIČ╝į┌Ž“Į³ł÷ĪóŽ“╝┤Ģr┴Ń╩█Ą─▀ē▌ŗ┐┐Į³Ż¼Č°Å─▒Š┘|╔ŽųvŻ¼¾w¼FĄ─Č╝╩Ūš¹¾wārųĄµ£Ą─╔²╝ēŻ¼ąĶꬎ¹┘Mš▀¾w“×║═ā╚╚▌▀^ė▓Ż¼ąĶę¬ė├涵£Įė╣żŠ▀║═ą¦┬╩ē“Ė±Ż¼ąĶę¬ū÷║├öĄūų╗»╗∙Į©Ż¼ąĶę¬ū÷║├ł÷Š░╗»ĪóČÓį¬╗»ĀIõNĪŻ

▀@ą®äėū„Ą─ĄūīėŻ¼Č╝╩Ūį┌Ī░ČÓĪ▒ĪóĪ░┐ņĪ▒ĪóĪ░║├Ī▒ĪóĪ░╩ĪĪ▒ÄūéĆŠSČ╚╔ŽīżŪ¾ārųĄŻ¼▀@ą®Ż¼ę▓╩Ū╔╠śIūĘŪ¾Ą─¤o▒MŪ░čžĪŻ

2023─ĻŻ¼Ą═ār│╔┴╦ę╗éĆ═╗│÷Ą─įÆŅ}ĪŻ

ĮøØ·Ž┬ąąŻ¼Ą═ārĄ─ū„ė├▒╗ųžą┬ÅŖš{ĄĮę╗éĆą┬Ą─Ė▀Č╚Ż¼│²┴╦ė▓š█┐█ĄĻĪóŖW╚RĪółFĄĻŻ¼┤¾╝ęČ╝į┌Ą═ār╔ŽęÄäØŻ¼Š®¢|ę¬╗žÜwĄ═ārĪó░ó└’ę¬╗žÜw╠įīÜŻ¼╬øŽü╔╠┬ōģŪĮ║Ļ┐éĪó║ą±R║ŅęŃ┐éųvė▓š█┐█╩Ū╬┤üĒĪŻī”┤╦Ż¼╬ęéāėą▀@śėĄ─Äū³cŽļĘ©Ż║

Ż©1Ż®Ų¾śI▒ž╚╗ę¬īżŪ¾ęįĄ═ār×ķ║╦ą─Ą─▀\ĀIĻPĪŻė└▀hė├Š½ęµ╣▄└ĒĄ─╦╝┬ĘŻ¼╠ßĖ▀ārųĄµ£ą¦┬╩Ż¼ĮĄĄ═ārųĄµ£ŠC║Ž│╔▒ŠŻ╗įSČÓŲ¾śIŻ¼ę“×ķārųĄµ£īė╝ē║═╔ŅČ╚Ą─įŁę“Ż¼Ą═ār▓ó▓╗┐╔Ą├Ż¼Ą½▓ó▓╗ė░ĒæŲõė├Ą═ār×ķārųĄė^▀MąąārųĄ▀\ĀIĪŻ

Ż©2Ż®ė└▀hꬊ»╠Ķėąę╗éĆārĖ±Üó╩ųĢ■├═╚╗│÷¼FŻ¼┼cŲõ▒╗äėŻ¼▓╗╚ń╬ęŽ╚üĒū÷ĪŻŲ¾śI꬚ęĄĮĄ═ārĄ─ÄūéĆį┤Ņ^Ż║╗“▌p-ŠC║Ž│╔▒Š▒╚äe╚╦Ą═Ż¼╗“┤¾-ėąęÄ─Żą¦æ¬Ż¼╗“┐ņ-Ė³ėąą¦┬╩Ż¼╗“ą┬-äōą┬ĦüĒ╩šęµ╝t└¹Ż¼╗“¬Ü-šŲ┐ž┴╦ŽĪ╚▒ąįĪŻ

Ż©3Ż®Ą═ār╩ŪŽ¹┘Mš▀ārųĄąĶŪ¾ūŅųžę¬Ą─ę╗ŁhŻ¼Ą½▓╗═¼śIæBįVŪ¾▓╗ę╗śėŻ╗Ė▀Č╦░┘žøĪó┘Å╬’ųąą─ĪóŲĘ┘|īŻśIĄĻ▓ó▓╗ęįĄ═ār×ķįVŪ¾Ż╗Ą═ār╩Ū╔╠śIĮ╗ęūārųĄųąę╗éĆ═Ō’@▌d¾wŻ¼Ą½▀Ćėą└²╚ńžSĖ╗ąįĪó¾w“×ĖąĪóØMęŌČ╚Īó▒Ń└¹ąįĄ╚ārųĄ³cĪŻ

Ż©4Ż®Š═śIæBüĒųvŻ¼╩ął÷Š═įōėąžSĖ╗ČÓ▓╩Ą─īė┤╬ĪŻąąśIę╗ų▒╠ė├ō▓╗┴╦īŻśI╗»║═ŠC║Ž╗»’w▌åŻ¼Ų¾śIū▀▓╗│÷Ą═ārÜó╩ųĄĮŲĘ┘|╠ß╔²ĄĮ▌å╗žŻ¼╦∙ęįŻ¼┤¾Ų¾śIŻ¼ėą┘Yį┤Ż¼ėą─▄┴”┴╦Ż¼Š═įō▒╗ĘųĮŌŻ¼Š═įō╚źū÷Ė³ėąŲĘ┘|Ą─╩┬ŪķŻ¼Č°ųąąĪŲ¾śIĄ─╩┬ŪķŻ¼═©▀^Ą═ār╝░ārųĄĖĮ╝ėŻ¼▀Mąą▀ģŠēį÷╔·Ż¼▀@Š═╩Ū╔·æBĪŻÅ─▀@ą®ĮŪČ╚Ż¼┤¾Ų¾śIæ¬įō╗žÜwäōą┬Ż¼╗žÜwŲĘ┘|Ż¼╗“š▀ū÷ę╗╝ęėąäōą┬ĪóĄ═āræ┬įØB═Ė╚ļ╣ŪĄ─┤¾Ų¾śIĪŻĄ═ārŻ¼æ¬įō╩ŪųąąĪŲ¾śIĄ─╩┬ŪķĪŻ

┐éų«Ż¼Ą═ār╩Ūųžę¬Ą─┴Ń╩█æ┬įā╚╚▌ų«ę╗Ż¼Ų¾śIī”┤╦æ¬įōėą╣źō¶ĪóėųėąĘ└ūoĄ─ūo│Ū║ėŻ¼═¼ĢrŻ¼æ¬įōėąŲ¾śI╔├ķLĄ═ārŻ¼ę▓æ¬įōėą║▄ČÓŲ¾śI│ą▌dŲĘ┘|ĪŻÅŖš▀Ż¼▒³│ųųąė╣ų«Ą└ĪŻ

3Īó╗∙ė┌ą¦┬╩╝░ą¦ęµįVŪ¾Ż¼ąąśI╦Ųėą╣▓ąįäėū„

┴Ń╩█├┐─ĻČ╝Ģ■░l╔·║▄ČÓ╩┬Ż¼ĘĮŽ“╬Õ▓╩└_╝ŖŻ¼Ą½2023─Ļ╔Ž░ļ─ĻŻ¼ąąśI│÷¼F┴╦Ė³ČÓĄ─Ī░▒╗Ī▒š{š¹Ż¼║▄ČÓ╦ŲŽÓ═¼Ż║

Ż©1Ż®įSČÓ═╦Šė─╗║¾Ą─└Ž░Õ╗“┐žųŲ╚╦ų▒ĮėŽ┬ł÷Ż¼╗žÜw╝░ą┬ĘĮŽ“║VČ©

ūŅ├„’@Ą─╩Ū░ó└’║═Š®¢|Ż¼3į┬Ę▌±RįŲ╗žć°║¾Ż¼░ó└’š²į┌ėŁüĒŠ▐ūāŻ¼ĮM┐Ś═Ų▀M┴╦Ī░1+6+NĪ▒Ż¼╚╦╩┬╔ŽCEOš{š¹Ż¼śIäšųžą─╔ŽÅŖš{╗žÜw╠įīÜ&╗žÜwė├æ¶&╗žÜw╗ź┬ōŠWŻ╗╚ź─Ļųžą┬╗žÜwŠ®¢|Ą─äóÅŖ¢|Ż¼īó┤“Ę©Š█Į╣į┌Ą═ār╔ŽŻ¼2į┬Ę▌īó╔²╝ēĪĖ░┘ā|ča┘NĪ╣×ķę╗╝ē╚ļ┐┌Ż¼618╗ŅäėĖ³╩Ū╚½ąąśI═Č╚ļ┴”Č╚ūŅ┤¾Ż╗ć°├└³S╣ŌįŻ│÷¬z║¾ę╗ų▒į┌┼¼┴”š³Š╚Ż¼▀ĆėąŽÓ«öČÓ▒ŠęčĮ╗░¶Ą─ĪóĄžģ^ąįŲĘ┼ŲĄ─äō╩╝╚╦╗žÜwĪŻ«ö╚╗Ż¼╬©ę╗▓╗ūī╬ęéāęŌ═ŌĄ─└²═ŌŻ¼╩Ū┼ų¢|üĒäō╩╝╚╦ė┌¢|üĒą¹▓╝═╦ą▌......

▀@ą®ą┼ŽóŻ¼Ę┤æ¬Ą─╩Ū«aśI┘Y▒Šī”│╔ķLąįĪóī”ą¦┬╩║═ą¦ęµ¼FĀŅĄ─▓╗ØMŻ¼ę▓ėąī”Ų¾śI╩¦╦┘╩¦┐žĄ─ŅAŠ»Ż¼ę“Č°ąĶę¬Ė³┤¾Ą──▄┴┐Ż╗╗žÜw╗“äōą┬Ż¼╩Ūę╗ą®äėū„Ż¼Ė³╩Ūę╗ĘNøQą─ĪŻ

Ż©2Ż®ųąĖ▀īėš{š¹Ą─ā╚╚▌▒ŖČÓŻ¼īżŪ¾śI┐ā═╗ŲŲįVŪ¾├„’@

▓├åTĪóā×╗»Īóš{š¹ĪóųžĮMŻ¼śI┐ā▓╗ąąŻ¼║▄ČÓĢr║“Ģ■ÜwĮY×ķ╚╦▓╗ąąĪŻ

2023─Ļ╔Ž░ļ─ĻŻ¼░ó└’Ī░1+6+NĪ▒š{š¹Ż¼░ó└’įŲ▒╗Ųž▓├åT7%Īó░ó└’ŲņŽ┬─ŽüåļŖ╔╠ŲĮ┼_Daraz▓├åT11ŻźĪóĮŌ╔óūįäė±{±éłFĻĀ╚½åT▓ó╚ļ▓╦°BŻ╗Š®¢|│╔┴󊮢|įŲ╩┬śI▓┐Īó5.11╚šįS╚ĮĮė╠µąņ└ūō·╚╬CEOŻ¼Č°ę╗éĆ░ļį┬║¾Ż¼«a░lCEO║·éźĪ󊮢|ĮĪ┐ĄCFO▓▄¢|┬─ąąŻ¼╬’┴„CEOėÓŅŻ▒╗╠µŻ╗Č°Š®¢|įOų├äōą┬┴Ń╩█▓┐Ż¼ė╔ķZąĪ▒°ŅIĻĀŻ¼┤╦═ŌŻ¼Ė▒┐é▓├Ņüéź┼¾Ż©žōž¤Š®¢|┴Ń╩█╝╝ągčą░l┼cöĄō■ųąą─Ż®Īó═§ą”╦╔ļx┬ÜŻ╗├└łFā×▀xČÓéĆ║╦ą─śIäšžōž¤╚╦š{š¹Ż¼═§╗█╬─ę“ĮĪ┐ĄįŁę“▐o╚╬├└łFČŁ╩┬Ż╗╝ęśĘĖŻųąć°COOļx┬ÜĪó║ą±R│╔┴ó┐╔│ų└m░lš╣▓┐Īó└Ņć°╚╬║ą±RNB╩┬śI▓┐žōž¤╚╦Ż╗ąŪ╩ó╔╠śIł╠ąąČŁ╩┬╝░ąąš■┐é▓├╠š─Į├„▐o╚╬Īó╠ņ║ń╣╔Ę▌Ė▀╣▄ūāĖ³Ż¼ążš┬┴ųō·╚╬ČŁ╩┬ķLŻ¼═§ŠSųęīó╚╬╚f┐Ų─ŽĘĮģ^ė“╔╠śI╩┬śI▓┐┐éĮø└Ē.....

ąĪ╣½╦ŠĄ─╚╦╩┬š{š¹┐╔─▄Ė³╝ėŅlĘ▒Ż¼ų╗╩Ū║▄ČÓ╬ęéā¤oĘ©ęŖĄĮł¾Ą└Ż¼▀@ą®š{š¹Ż¼▒│║¾Č╝ėą╣▓═¼Ą─ųĖŽ“Ż¼Š═╩ŪśI┐āē║┴”ĪŻČ°į┘═┌ę╗īėŻ¼ę▓¾w¼Fų°╔╠śIęčĮø▀M╚ļą┬Ą─ļAČ╬Ż¼Ų¾śI│╔ķLŻ¼ąĶꬹ┬Ą─šJų¬¾wŽĄŻ¼ų┴╔┘Ż¼čė└m«öŪ░īóÄøĄ──▄┴”▓▀┬įŻ¼ĮøĀIą¦┬╩Ą─▀ģļHą¦ęµų▓ĮĮĄĄ═Ż¼ā×╗»ĮøĀIĮY╣¹Ą─Ė┼┬╩ūāąĪĪŻ╦∙ęįŻ¼Ė─ūāŻ¼Š═Ž±ōQ│įą┬Ą─┐┌╬ČŻ¼ų┴╔┘ĖąėXŅAŲ┌╔ŽŻ¼┤µį┌Ė³┤¾Ė┼┬╩ĪŻ

Č°Å─ų„Ņ}╔ŽšfŻ¼ę╗╩Ū╗žÜwŻ¼░ó└’ę¬╗žÜw╠įīÜŻ¼Š®¢|ę¬╗žÜwĄ═ārĪŻČ■╩Ūą¦┬╩║═äōą┬Ż¼├└łF20.65ā|╩š┘ÅAI╣½╦Š╣Ō─Ļų«═ŌŻ¼Š®¢|│╔┴ó┐ń▓┐ķTĒŚ─┐ĮMŻ¼═Ųäė┤¾─Żą═ā×╗»Īóć°├└═Ų│÷ŅÉ╝ė├╦╣╔ÖÓ║Žū„ĒŚ─┐Īó║ą±Rķ_Ę┼╔·§r╣®æ¬µ£ĪóšxŲĘ▐Dą═┼·░l▓┐......▀@ą®š{š¹Ż¼▒Š┘|▀ē▌ŗČ╝╩Ūį┘┤╬├„╬·Ų¾śIĄ─░lš╣æ┬įŻ¼ųžĮM┘Yį┤Ż¼īżŪ¾ą¦┬╩║═ą¦ęµĄ─═╗ŲŲĪŻų┴ė┌ĮY╣¹╚ń║╬Ż¼╬ęéā╩├─┐ęį┤²ĪŻ

Ż©3Ż®æ┬į╩š┐s╩Ūų„¾wŻ¼╔╠śI┤µ┴┐ĖéĀÄų„äėąį║═╣źō¶ąįĖ³ÅŖ

▀Ć╩Ūę“×ķśI┐āŻ¼╚AØÖ╚f╝ę═╦│÷ĖŻų▌╩ął÷Ż╗šxŲĘ═╦│÷▒▒Š®ĪóÅVų▌Īó░÷▓║Ą╚╩ął÷Ż╗║ą±R§r╔·╔Į¢|╩ūĄĻ═Żų╣ĀIśIŻ╗ė└▌x│¼╩ą╗┤░▓ĮĪ┐Ą┬ĘĄĻķ]ĄĻŻ¼ė└▌xį┘Č╚£p│ųŻ¼╩¦╚źųą░┘╝»łFĄ┌Č■┤¾╣╔¢|Ąž╬╗......┼cśI┐āŽÓĻPŻ¼▓├åT╩Ū╗“ČÓ╗“╔┘Č╝į┌═ŲäėĄ─╩┬ŪķŻ¼╚f▀_╝»łF┬Ģ├„ŠWé„┤¾ęÄ─Ż▓├åTŽ¹Žó▓╗īŹĪó═§└Ž╝¬Ę±šJõN╩█ŹÅ╬╗▓├åT20%ĪóąĪ├ū▒┘ų{╬õØh┐é▓┐35Üqęį╔ŽåT╣ż▓├åT......

Č°╚įį┌ĮøĀIĄ─ķTĄĻŻ¼╬ęéā┐┤ĄĮ┴╦Ū░╦∙╬┤ėąĄ─ā╚ŠĒŻ¼ęį6.18×ķ└²Ż¼Å─Š®¢|Īó╠ņžłĪóŲ┤ČÓČÓĪóį┘ĄĮČČę¶Īó┐ņ╩ųĪóąĪ╝tĢ°Ż¼Ųš▒ķÅ─5.20-6.20Ż¼ūŃūŃę╗éĆį┬ĪŻ░┤ššģŪĢį▓©ŅlĄ└Ą─įuārŻ¼Į±─ĻĄ─618Ż¼ų„┤“ārĖ±¤o╠ū┬ĘŻ¼╔·┤µ╩ŪĄ┌ę╗ę¬äšŻ¼┤µ┴┐╔╠śIĄ─ĖéĀÄų„äėąį║═╣źō¶ąįŻ¼╦Ų║§Ė³ÅŖ┴╦ĪŻ

Å─Ų¾śIĄ─ĮŪČ╚Ż¼├┐éĆøQ▓▀Č╝ėą▒│║¾Ą─äėę“ĪŻ2023ų«║¾Ż¼ŽÓą┼Ļæ└m▀ĆĢ■ėąĖ³ČÓĄ─ŅÉ╦Ųą┼ŽóŻ¼╠žäe╩ŪĮM┐Śš{š¹ĪóīóÄøĖ³Ą³║═▓├åTķ]ĄĻĪŻ┐┤┤²▀@ą®ā╚╚▌Ą─ą┬┼fŻ¼║╦ą─Č╝╩Ūą¦┬╩Ą─ęĢĮŪĪŻøQ▓▀ėąĢr┐╔─▄╩Ūļp├µĄ─Ż¼╬ęéāų╗╩ŪūŻįĖŻ¼╚ńėąé¹║”Ż¼ė░Ēæ─▄į┌┐╔┐žĄ─Ę∙Č╚ų«ā╚Ż¼Å─Č°ūīŲ¾śI▀Ćėą┴¶į┌┼Ųū└╔ŽĪóį┘ąņąņłDų«Ą─ÖCĢ■ĪŻ

Ż©╬┤═Ļ┤²└mŻ®

Ž┬Ų¬Ż©Ą┌╦─Ī½Ą┌Ų▀š┬╣ØŻ®Ż║▀ģļHą¦┬╩ū▀Ą═Ż¼Ž┬░ļ─Ļ┴Ń╩█╚ń║╬═©ąą▀@Ī░╝Õ░ŠĪ▒╝ŠŻ┐Ż©Ž┬Ż®

░l▒Ēįušō

ĄŪõø | ūóāį