ą▌ķe┴Ń╩│ą┬Ą─ÖCĢ■į┌──└’Ż┐

üĒį┤/ę╗³cžöĮø

ū„š▀/┘Ī├Ę

╩└ķg╬©ę╗▓╗ūāĄ─Ż¼╗“įSų╗ėąūā╗»▒Š╔ĒĪŻ

üĒūį═¼╗©ĒśiFinDĄ─öĄō■’@╩ŠŻ¼╔Ž░ļ─ĻA╣╔21╝ęą▌ķe╩│ŲĘĖ┼─Ņ╣╔└█ėŗīŹ¼FĀI╩š350.45ā|į¬Ż¼ā¶└¹ØÖ26.46ā|į¬ĪŻŲõųąŻ¼┴╝ŲĘõüūėĄ─ĀIśI╩š╚ļ┼┼į┌╩ū╬╗Ż¼×ķ39.87ā|į¬Ż¼╠ę└Ņ├µ░³Ą─ā¶└¹ØÖ┼┼į┌╩ū╬╗Ż¼×ķ2.92ā|į¬ĪŻ

ą▌ķe╩│ŲĘš¹¾w░lš╣ŲĮĘĆĄ½░Ą┴„ė┐äėĪŻÅ─╔╠│¼ĪóīŻĀIĄĻŻ¼ĄĮļŖ╔╠Īó╔ńģ^łF┘Åį┘ĄĮ«öŽ┬Ą─┴┐ž£ĄĻŻ¼ą▌ķe┴Ń╩│Ą─Ū■Ą└ę╗ų▒į┌ūāĖ’Ż¼▓ó═ŲäėąąśIĖ±Šų░l╔·ūā╗»ĪŻ«öŽ┬Ż¼ą▌ķe┴Ń╩│ąąśIš²╠Äė┌ą┬ę╗▌åūāĖ’Ų┌Ż¼ėųėą──ą®ŲĘ┼ŲīóšŠ╔Ž└╦│▒ų«ÄpŻ¼│╔×ķą┬ę╗▌å╩▄굚▀Ż┐ą▌ķe┴Ń╩│ą┬Ą─ÖCĢ■ėųīóĢ■į┌──└’Ż┐

01’LįŲį┘Ų

├┐ę╗┤╬ūāĖ’Ż¼╩ŪÖCė÷Ų┌ę▓╩Ū╠¶æŲ┌Ż¼▀mæ¬ūā╗»Ą─šŠ╔Ž└╦│▒ų«ÄpŻ¼ūā╗»┬²Ą─╩▄ĄĮĮ╠ė¢Ż¼ą▌ķe┴Ń╩│ąąśIš²╩Ū╚ń┤╦ĪŻ

ą▌ķe┴Ń╩│░ļ─Ļł¾ęčŽÓ└^░l▓╝Ż¼ĻPµIį~╩ŪĘų╗»ĪŻ│²¹}Į“õüūėĪóĖ╩į┤╩│ŲĘĪóä┼ūą╩│ŲĘ½@Ą├ļpį÷ķL═ŌŻ¼Ųõ╦¹ŲĘ┼ŲśI┐āŠ∙ėą▓╗═¼│╠Č╚Ž┬╗¼Ż¼ŲõųąŻ¼╚²ų╗╦╔╩¾╔Ž░ļ─ĻĀI╩šŽ┬╗¼Į³30%Ż¼üĒę┴Ę▌ā¶└¹ØÖĮ³║§č³öžĪŻ

śI┐āĘų╗»Ą─▒│║¾Ż¼╩Ūą▌ķe┴Ń╩│┘ÉĄ└’LįŲį┘ŲĪŻ

ę╗ĘĮ├µ╩ŪąąśIį÷ķLĘ┼ŠÅĪŻ

═¼╗©ĒśöĄō■’@╩ŠŻ¼╔Ž░ļ─ĻA╣╔21╝ęą▌ķe╩│ŲĘŲ¾śIųąīŹ¼FĀI╩šĪóā¶└¹ØÖļpį÷ķLĄ─Ų¾śIėą10╝ęĪŻųąć°Ą─ą▌ķe┴Ń╩│╩ął÷į÷ķLš²į┌Ę┼ŠÅŻ¼ī”Ų¾śIüĒšfśI┐āį÷ķLļyČ╚▀Mę╗▓Į╠ß╔²Ż¼Ūę▀@ęčĮø╩ŪąąśI│ŻæBŻ¼╦∙ėąŲ¾śI▓╗Ą├▓╗ū÷║├ėŁĮė╠¶æĄ─£╩éõĪŻ

┴Ēę╗ĘĮ├µ╩ŪŪ■Ą└ūāĖ’╝ė╦┘ĪŻ

╚ń╣Ō┤¾ūC╚»╦∙šfŻ¼ą▌ķe┴Ń╩│┘ÉĄ└Ą─│ų└mūāĖ’īŹļH╔Ž╩Ū╣®æ¬µ£┼cŪ■Ą└ĘųļAČ╬░lš╣öM║ŽĄ─│╩¼FŻ¼╣®æ¬µ£┼cŪ■Ą└į┌▓╗═¼ļAČ╬Ą─┤Ņ┼õĮM║Ž╩╣ą▌ķe┴Ń╩│┘ÉĄ└▀M╚ļ▓╗═¼Ą─ūāĖ’ļAČ╬ĪŻ

▒╚╚ń2010─ĻŪ░║¾Ż¼ŠĆŽ┬Ū■Ą└┼c╣®æ¬µ£Ą─ĮY║Ž┤┘│╔┴╝ŲĘõüūėĄ╚ŲĘ┼Ų│÷¼FŻ¼2014─Ļ║¾Ż¼ļŖ╔╠┼c╣®æ¬µ£Ą─╔ŅČ╚±Ņ║Ž┤┘│╔┴╦╚²ų╗╦╔╩¾Īó┴╝ŲĘõüūėĄ╚ŲĘ┼ŲĄ─┐ņ╦┘░lš╣ĪŻ

ļSų°┴„┴┐▀Mę╗▓Į╚źųąą─╗»ĪóĘų╔ó╗»Ż¼«öŽ┬Ż¼ąąśI▀M╚ļą┬ę╗▌åŪ■Ą└ūāĖ’Ų┌ĪŻŠĆ╔ŽŻ¼┴„┴┐Ž“Č╠ęĢŅlĪółF┘ÅĄ╚ŲĮ┼_▐DęŲŻ╗ŠĆŽ┬Ż¼īŻ┘uĄĻ┴Ń╩│Īó¼FųŲ┴Ń╩│Īó┴┐ž£┴Ń╩│Ą╚ą┬Ū■Ą└┼dŲŻ¼š²╠Äė┌┐ņ╦┘öUÅłŲ┌Ż¼Ņ^▓┐┴┐ž£ŲĘ┼ŲķTĄĻęčöUÅłų┴3000╝ęĪŻ

╠¶æ═∙═∙┼cÖCė÷▓ó┤µĪŻŠĆ╔ŽŠĆŽ┬Ū■Ą└ūāĖ’Ą─│÷¼FŻ¼Įo╦∙ėąŲĘ┼Ų╠ß╣®┴╦ą┬Ą─ÖCĢ■ĪŻ▒╚╚ńŻ¼░l┴”Č╠ęĢŅlĪó╔ńĮ╗ŲĮ┼_Īó▀_╚╦ų▒▓źĄ╚Ū■Ą└Ż¼╔Ž░ļ─Ļä┼ūą╩│ŲĘą┬┼dŪ■Ą└ĀI╩šį÷ķL│¼600%Ż╗┴╝ŲĘõüūėį┌ŠĆ╔Ž░l┴”ą┬Ū■Ą└Ą─═¼ĢrŻ¼ŠĆŽ┬ę▓į┌▀MąąČÓĄĻą═╠Į╦„Ż¼═Č┘Y┴┐ž£ĄĻŻ¼ķ_įO┴Ń╩│═§ć°ĄĻĪŻ

ļpųžę“╦žŽ┬Ż¼╩▄ęµė┌╔Žę╗▌å─╦ų┴╔Ž╔Ž▌åŪ■Ą└ūāĖ’Ą─ŲĘ┼ŲéāŻ¼į┌▀@ę╗▌åŪ■Ą└ūāĖ’ųąš²Įø╩▄ųžųž╠¶æŻ¼ėąĄ─ęčąąäėŲüĒŻ¼įćłDšŠ╔Žą┬ę╗▌å└╦│▒ų«ÄpĪŻ

02Ką═Ęų╗»

ę¬ūźūĪą┬ę╗▌åŪ■Ą└ūāĖ’Ż¼╩ūŽ╚ę¬└ĒĮŌ▀@ę╗▌åŪ■Ą└ūāĖ’Ą─▒Š┘|ĪŻį┌ĪČę╗³cžöĮøĪĘ┐┤üĒŻ¼Ųõ▒Š┘|╩ŪĮøØ·į÷╦┘Ę┼ŠÅĪó╚╦┐┌ĮYśŗš{š¹Ž┬Ż¼ųąć°╔ńĢ■Ž¹┘Mš²░l╔·▓╗┐╔─µĄ─Ė─ūāĪŻ▀@śėĄ─Ė─ūāį┌Üv╩Ę╔Žėą└²┐╔čŁĪŻ

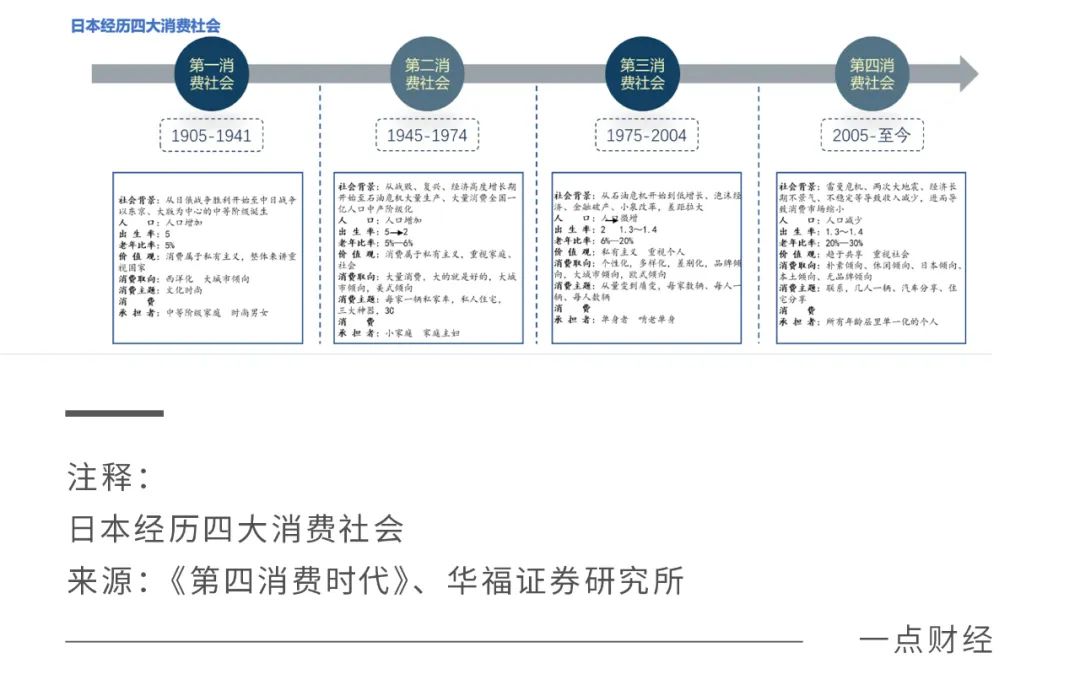

╚š▒ŠŽ¹┘M╔ńĢ■蹊┐īŻ╝ę╚²Ųųš╣Ż¼į°īó╚š▒Š░┘─ĻŽ¹┘Mūā▀wĘų×ķĪ░╦─éĆŽ¹┘MĢr┤·Ī▒Ż║

Ą┌ę╗Ž¹┘MĢr┤·Ż©1912-1941Ż®Ż¼Ž¹┘Mų╗ī┘ė┌░l▀_│Ū╩ąųąĄ─ę╗ąĪ▓┐ĘųŠ½ėó╚╦╚║Ż╗

Ą┌Č■Ž¹┘MĢr┤·Ż©1945-1974Ż®Ż¼╝ę═źŽ¹┘M┼dŲŻ¼╝ęļŖ3CĪóŲ¹▄ćĄ╚ķ_╩╝Ųš╝░Ż╗

Ą┌╚²Ž¹┘MĢr┤·Ż©1975-2004Ż®Ż¼éĆąį╗»ĪóŲĘ┼Ų╗»ĪóĖ▀Č╦╗»Īó¾w“×╩ĮŽ¹┘M┐ņ╦┘į÷ķLŻ╗

Ą┌╦─Ž¹┘MĢr┤·Ż©2005─Ļ-ų┴Į±Ż®Ż¼╚š│ŻŽ¹┘MĖ³└ĒąįĪóĖ³║å╝sŻ¼╚źŲĘ┼Ų╗»Ż¼āAŽ“Ė▀ąįār▒╚╔╠ŲĘĪŻ

╚š▒ŠĄ┌╚²║═Ą┌╦─Ž¹┘MĢr┤·Ą─▐DūāŻ¼┼c╔Ž╩└╝o80Īó90─Ļ┤·Ą─ĮøØ·ą╬ä▌├▄ŪąŽÓĻPŻ║ūį60─Ļ┤·ĄĮ80─Ļ┤·Ż¼╚š▒ŠĮøØ·’w╦┘░lš╣Ż¼80─Ļ┤·─®ķ_╩╝Ż¼╚š▒ŠĮøØ·į÷╦┘Ę┼ŠÅŻ¼ė╔10%ęį╔ŽĮĄĄ═ų┴5%─╦ų┴Ė³Ą═ĪŻ

ĮĶĶb╚²Ųųš╣ī”╚š▒ŠŽ¹┘MĄ─Ų╩╬÷Ż¼ųąć°╔ńĢ■š²╠Äė┌ė╔Ą┌╚²Ž¹┘MĢr┤·Ž“Ą┌╦─Ž¹┘MĢr┤·▐DūāŻ¼╝µŠ▀ā╔éĆĢr┤·Ą─Ž¹┘M╠žš„Ż¼ę╗Č╦╩ŪĖ▀Č╦┼céĆąį╗»Ž¹┘MŻ¼ę╗Č╦╩Ū┤¾▒Ŗ╗»Ą─Ė▀ąįār▒╚Ž¹┘MĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼┼c╚š▒ŠĄ┌╦─Ž¹┘M╔ńĢ■▓╗═¼Ż¼ųąć°Ą─╔ńĢ■ĮYśŗĪóĄžģ^ĮøØ·░lš╣ŪķørĖ³Å═ļsŻ¼╦∙ęįš¹¾wą╬ä▌Ģ■Ė³śĘė^ĪŻę╗ĘĮ├µŻ¼ųąć°Ž┬│┴╩ął÷┤µį┌┤¾┴┐Ą─╔²╝ēŽ¹┘MąĶŪ¾Ż╗┴Ēę╗ĘĮ├µŻ¼ųąć°²ŗ┤¾Ą─╚╦┐┌╗∙öĄøQČ©ų°──ę╗ĘNŽ¹┘MČ╝ėąūŃē“Ą─╩ął÷┐šķgĪŻ

ŠC╔ŽŻ¼Å─╔ńĢ■Ž¹┘MüĒ┐┤Ż¼ą▌ķe┴Ń╩│ąąśI┤µį┌ā╔éĆ┤_Č©ąįŻ¼ę╗éĆ╩Ūį÷ķL┤_Č©ąįŻ¼ę╗éĆ╩ŪÖCĢ■┤_Č©ąįĪŻ

Ą┌ę╗Ż¼į÷ķL╚į╚╗ėą┤_Č©ąįų¦ō╬Ż¼ėąę╗ĘNšfĘ©╩ŪĪ░ĮøØ·įĮ╩Ū▓╗Š░ÜŌŻ¼╚╦éāįĮąĶę¬┴Ń╩│╩µŠÅē║┴”Ī▒ĪŻō■ÜWŅŻ┐┌ÅĮŻ¼╬ęć°ą▌ķe╩│ŲĘąąśIŅAėŗė┌ 2027 ─Ļ▀_╚fā|ęÄ─ŻĪŻÅ─Ž¹┘M┴┐╔ŽüĒ┐┤Ż¼╬ęć°┴Ń╩│╚╦Š∙Ž¹┘M┴┐āH2.15kg/╚╦Ż¼╝s×ķ╚š▒ŠĄ─1/3Ż¼├└ć°Ą─1/6Ż¼Š▀éõÅVķ¤Ą─░lš╣Øō┴”ĪŻ

Ą┌Č■Ż¼į┌Ą┌╚²Ž¹┘MĢr┤·Ž“Ą┌╦─Ž¹┘MĢr┤·▐Dūāų«ļHŻ¼ųąć°Ž¹┘M│╩¼F├„’@Ą─Ką═Ęų╗»Ż¼ėąā╔éĆ┤_Č©ąįÖCĢ■Ż¼ę╗éĆ╩ŪĖ▀Č╦╗»ÖCĢ■Ż¼×ķŽ¹┘Mš▀╠ß╣®Ė³Ė▀Ą─ŪķŠwārųĄŻ╗ę╗éĆ╩ŪĖ▀ąįār▒╚ÖCĢ■Ż¼×ķŽ¹┘Mš▀╠ß╣®Ė³Ė▀Ą─╩╣ė├ārųĄĪŻ

Ž¹┘M╔ńĢ■Ą─▐DŽ“▓óĘŪę╗ĢrŻ¼Č°╩ŪķLŲ┌Ą─▀^│╠ĪŻ▀@ęŌ╬Čų°Ż¼į┌║▄ķLę╗Č╬Ģrķgā╚Ż¼Ė▀Č╦╗»┼cĖ▀ąįār▒╚Č╝īó╩Ūųąć°Ž¹┘MĄ─ÖCĢ■╦∙į┌Ż¼ą▌ķe┴Ń╩│ąąśIę▓╩Ū╚ń┤╦ĪŻ

ę╗ĘĮ├µŻ¼į┌Ž¹┘Mš▀ī”Ė▀ąįār▒╚Ą─ūĘŪ¾Ž┬Ż¼┴Ń╩│┴┐ž£ĄĻš²┐ņ╦┘öUÅłŻ╗┴Ēę╗ĘĮ├µŻ¼į┌Ž¹┘Mš▀ī”Ė³Ė▀ŲĘ┘|ĪóĖ³Ė▀ŅüųĄĪóĖ³Ė▀Ž¹┘M¾w“ץ─ūĘŪ¾Ž┬Ż¼┴╝ŲĘõüūė╦∙┤·▒ĒĄ─Ė▀ŲĘ┘|ŲĘ┼Ųę▓ėąÖCĢ■ĪŻį┌╝ė┐ņŠĆŽ┬ķTĄĻöUÅłĢrŻ¼Į±─Ļ╔Ž░ļ─ĻŻ¼┴╝ŲĘõüūėę▓į┌▀MąąČÓĄĻą═╠Į╦„Ż¼Ųõųąų«ę╗Š═╩Ū└^└młį│ųĖ▀ŲĘ┘|ĪŻ

Ī░┴„╦«▓╗Ė»Ż¼æ¶śą▓╗¾╝ĪŻĪ▒╚╬║╬Ģr║“Ż¼Ų¾śI╬©ėąūā╗»▓┼─▄│ų└mäōą┬Ż¼▓┼─▄į┌│ų└mūā╗»Ą─╩ął÷ĖéĀÄųą▓╗▒╗╠į╠ŁĪŻČ°ūā╗»▓ó▓╗╩Ū║┴¤oš┬Ę©Ż¼ų╗ėąūźūĪūā╗»Ą─▒Š┘|Ż¼▓┼─▄į┌╝ż┴ęĄ─ūāĖ’ųą▓╗ų┴ė┌├į╩¦ĘĮŽ“ĪŻ

03Š½Ė¹Ą─ÖCĢ■

ī”ė┌ę╗╝ęŲ¾śIüĒšfŻ¼¤ošō╩ŪĖ▀Č╦╗»Ż¼▀Ć╩ŪĖ▀ąįār▒╚Ż¼ę¬ūźūĪ▀@ą®ÖCĢ■Č╝ąĶę¬─_╠żīŹĄžĄžŠ½Ė¹╝Üū„Ż¼Č°Š½Ė¹Ą─▒Š┘|╩Ūęį┘|╚Īä┘ĪŻ

ą▌ķe┴Ń╩│ąąśIį┌ĮøÜv╔·«a×ķ═§ĪóŪ■Ą└×ķ═§ĪóŪ■Ą└╚źųąą─╗»║¾Ż¼«öŪ░Ą─ĖéĀÄęčĮø▀M╚ļ░³└©čą░lĪóŪ■Ą└Īó╣®æ¬µ£Ą╚į┌ā╚Ą─ŠC║Ž╣®æ¬µ£īŹ┴”Ą─ĖéĀÄĪŻ▒╚╚ń┴Ń╩│┴┐ž£ĄĻĄ─Ė▀ąįār▒╚Ż¼▓ó▓╗╩Ūę╗╬ČĄ─Ą═ārŻ¼Č°▒žĒÜęįŲ¾śIĄ─╣®æ¬µ£š¹║Ž─▄┴”×ķę└═ąĪŻ

┐╔ęįšfŻ¼▀@ł÷ūāĖ’┼cŲõšf╩ŪŪ■Ą└ūāĖ’Ż¼▓╗╚ńšf╩Ūę╗ł÷╚½├µĖ’ą┬Ż¼ę¬Ū¾Ų¾śI▒žĒÜÅ─Ū■Ą└Īó«aŲĘĪó╣®æ¬µ£Ą╚ĘĮ├µ▀Mąą╚½├µūāĖ’ĪŻ╚½├µūāĖ’Ą─ĘĮŽ“Ż¼ę▓╩Ūą▌ķe┴Ń╩│ąąśIĖ³╝Ü╗»Ą─Š½Ė¹ÖCĢ■╦∙į┌ĪŻ

«öŪ░ųąć°ą▌ķe┴Ń╩│ąąśIĄ─░lš╣┼c▀@ą®┌ģä▌▓╗ų\Č°║ŽĪŻ«öŪ░Ą─ą▌ķe┴Ń╩│┤µį┌╚²éĆŠ½Ė¹ÖCĢ■Ż║ę╗éĆ╩ŪŪ■Ą└Ą─Š½Ė¹Ż¼╝┤į┌▒ŃĮ▌ąį╔ŽŽ┬╣”Ę“Ż╗ę╗éĆ╩Ū«aŲĘĄ─Š½Ė¹Ż¼į┌ĮĪ┐ĄĪóéĆąį╗»Ą╚ĘĮ├µŽ┬╣”Ę“Ż╗ę╗éĆ╩Ūą¦┬╩Ą─Š½Ė¹Ż¼į┌╣®æ¬µ£ą¦┬╩║═å╬ĄĻą¦┬╩╔ŽŽ┬╣”Ę“ĪŻ

Ą┌ę╗Ż¼Ū■Ą└Ą─▒ŃĮ▌╗»ÖCĢ■ĪŻ

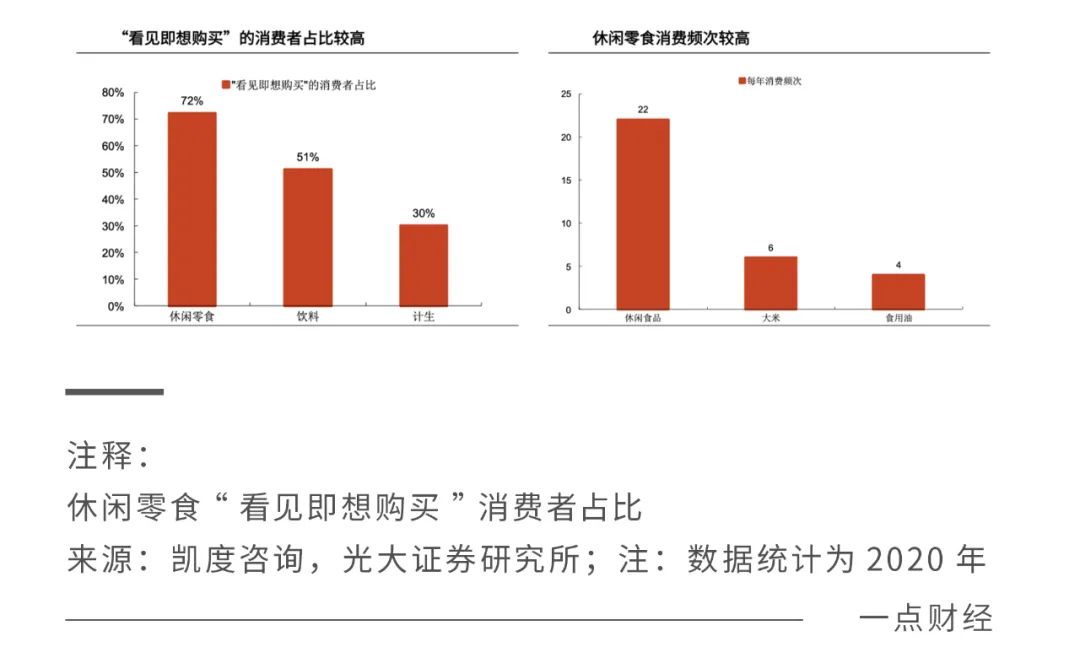

╣Ō┤¾ūC╚»čął¾’@╩ŠŻ¼ą▌ķe┴Ń╩│Ž¹┘Mš▀Ī░┐┤ęŖ╝┤Žļ┘Å┘IĪ▒Ą─š╝▒╚72%Ż¼▀hĖ▀ė┌’ŗ┴ŽĄ─51%Īóėŗ╔·Ą─30%ĪŻ¤ošō╩ŪŠĆ╔ŽĄ─ų▒▓źĪó╔ńģ^łF┘ÅŻ¼▀Ć╩ŪŠĆŽ┬Ą─┴┐ž£ĄĻĪó╔ńģ^ĄĻĄ╚Ż¼Č╝Ų§║ŽĄ─╩Ū▀@ę╗Į³ł÷╗»ÖCĢ■ĪŻ

▒╚╚ń┴╝ŲĘõüūėŻ¼ę╗ĘĮ├µ▓╝Šų╝┤Ģr┴Ń╩█Ą╚ŠĆ╔ŽŲĮ┼_Ż¼╔Ž░ļ─Ļ├└łFĪóśŃśŃĄ╚╝┤Ģr┴Ń╩█ŲĮ┼_õN╩█═¼▒╚į÷ķL72%Ż¼╠ņžł│¼╩ąŅÉ╔·╗Ņ│¼╩ąŲĮ┼_õN╩█═¼▒╚į÷ķL16%Ż╗┴Ēę╗ĘĮ├µ▓╝ŠųŠĆŽ┬┴┐ž£ĄĻŻ¼2022─Ļķ_┴╦4╝ę┴Ń╩│ŅB╝ęŻ¼2023─Ļķ_ĄĻ╝ė╦┘Ż¼▓óģó┼cĪ░┌wę╗°Q┴Ń╩│Ī▒A▌å╚┌┘YĪŻ

Ą┌Č■Ż¼«aŲĘĄ─äōą┬╗»ÖCĢ■ĪŻ

ą▌ķe┴Ń╩│Ą─«aŲĘäōą┬ĘĮŽ“ėąā╔éĆŻ║ę╗éĆ╩Ū╝ÜĘų╩ął÷Ż¼▒╚╚ńā║═»┴Ń╩│Ą╚Ż╗ę╗éĆ╩ŪĮĪ┐Ą╗»ĪóéĆąį╗»Ż¼▒╚╚ń╔┘╠Ū╔┘ė═╔┘¤ß┴┐Ą─ĮĪ┐Ą┴Ń╩│ĪŻ

«öŪ░Ų¾śIČ╝į┌Å─▀@ā╔éĆĘĮŽ“▀Mąą«aŲĘäōą┬Ż¼▒╚╚ń┴╝ŲĘõüūėŻ¼╔Ž░ļ─Ļć·└@╝ÜĘų╚╦╚║┼cł÷Š░Ą─╠ž╩ŌąĶŪ¾Ż¼ūįų„čą░l╝░╔Ž╩ą48┐Ņ«aŲĘŻ¼ķ_š╣┴╦9ĒŚĀIBĮĪ┐Ą╝ė╣żäōą┬╝╝ągĄ─蹊┐ĪŻŲõųąŻ¼ā║═»┴Ń╩│ŲĘ┼ŲĪ░ąĪ╩│Ž╔Ī▒╣▓═Ų│÷25┐Ņą┬«aŲĘŻ¼5į┬Ę▌╔Žą┬Ą─·ŚūņČ╣Č╣Ųż7į┬Ę▌╩█│÷10╚f┤³ĪŻ

Ī„┴╝ŲĘõüūėąĪ│╠ą“

Ą┌╚²Ż¼ą¦┬╩╠ß╔²ÖCĢ■ĪŻ

┴Ń╩█Ą─ĖéĀÄ▒Š┘|╩Ūą¦┬╩Ą─ĖéĀÄŻ¼╣®æ¬µ£äōą┬┼c╬’┴„ą¦┬╩ęį╝░ĄĻõüŲ║ą¦Ż¼į┌╝ż┴ęĄ─ĖéĀÄ├µŪ░│╔×ķøQČ©ŲĘ┼Ų─▄ū▀ČÓ▀hĄ─ĻPµIĪŻ

┴╝ŲĘõüūė═©▀^ć└Ė±Ą─╣®æ¬╔╠£╩╚ļ║Y▀x┼c╣®æ¬╔╠┐āą¦╣▄┐žŻ¼▓╗öÓ┤┘▀M«aŲĘ└Ē─ŅĄ³┤·Ż¼╔·«aįO╩®Īó╣ż╦ćś╦£╩╔²╝ēŻ¼ą╬│╔Ė▀┘|┴┐Īó┐ņĒææ¬Ą─║Žū„ÖCųŲŻ¼Å─«aŲĘĖ┼─Ņ╠ß│÷ĄĮ╔·«aĮ╗ĖČūŅČ╠┐╔ęį▀_ĄĮ26╠ņĪŻ

ķTĄĻ╔ŽŻ¼Ųõį┌öUÅłĄ─═¼ĢrŻ¼ć·└@ė├æ¶Ī░«aŲĘĖ³žSĖ╗Īó╣õĄĻ¾w“×Ė³╝čĪ▒Ą─ąĶŪ¾Ż¼╠Į╦„ą┬ĄĻą═ĪŻį┌«aŲĘČ╦Ż¼į┌ą┬Ą─ĄĻą═Ž┬įć³c┐¦Ę╚Īó║µ▒║ĪóČ╠▒ŻĄ╚Ė▀ŅlŽĄ┴ą«aŲĘŻ¼Ä¦äėą┬ĄĻą═ķTĄĻī”▒╚įŁėą└ŽĄĻ┐═å╬öĄĪóå╬ĄĻõN╩█Ņ~į÷ķLĪŻ

ļSų°ąąśIį÷╦┘Ę┼ŠÅŻ¼ūāĖ’╝ė╦┘Ż¼ą▌ķe┴Ń╩│ąąśIĖéĀÄ▀Mę╗▓Į╝ż┴ęĪŻų╗ėąŠ½Ė¹╝Üū„Ż¼į┌Ū■Ą└Īó«aŲĘĪó╣®æ¬µ£Ą╚ĘĮ├µ╚½├µā×┘|Ą─Ų¾śIŻ¼▓┼─▄į┌▀@ł÷ĖéĀÄųąū▀ĄĮūŅ║¾ĪŻ

04ĮYšZ

ę╗ĘĮ╩ŪüĒä▌ø░ø░Ą─ą┬ä▌┴”Ż¼ę╗ĘĮ╩Ūėąę╗Č©╩ął÷Ę▌Ņ~Ą─Š▐Ņ^Ż¼«öŪ░Ą─ą▌ķe┴Ń╩│š²╠Äė┌╝ż┴ęūāĖ’ų«ųąĪŻ╚╗Č°Ż¼Üv╩Ę╔Ž¤oöĄĄ─░Ė└²▒Ē├„Ż¼┼cŲõ┤ę┤ę├”├”Ąž═Č╚ļ╦∙ų^Ą─Ī░ą┬ą╬ä▌Ī▒ĪóĪ░ą┬ūā╗»Ī▒ųąŻ¼▓╗╚ń└õņoŽ┬üĒŻ¼Å─╚½Šųųžą┬īÅęĢ«öŪ░Ą─ĖéĀÄą╬ä▌ĪŻ

ŠĆ╔ŽŠĆŽ┬┴„┴┐Ą─┐▌Į▀Ż¼õN╩█┼cĀIõNŲĮ┼_Ą─╚źųąą─╗»Ż¼ūīą▌ķe┴Ń╩│▒žĒÜĖµäe▀^╚źĄ─┤¾╦«┬■╣ÓŻ¼Å─ĀIõN“īäėĪó┴„┴┐“īäėŻ¼▐DŽ“ą¦┬╩“īäėĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║