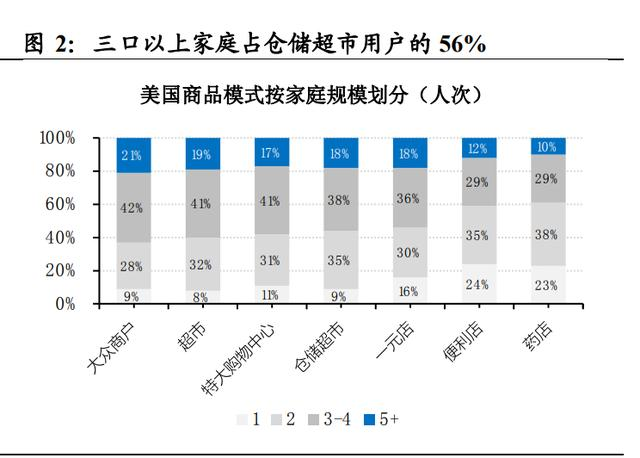

Įę├ž╔Į─Ęųąć°27─Ļ▀M╗»Ą─9ĮM║╦ą─öĄō■

│÷ŲĘ/┬ō╔╠éĆ╚╦VIPīŻŽĒŅlĄ└

ū½╬─/╠ņ╩╣×│└Ž═¶

*2018-2022Ż¼╬ųĀ¢¼öųąć°┤¾▒P┤╦Ž¹▒╦ķLŻ║┤¾┘uł÷ĻPĄĻ100Ż½Ż¼╔Į─ĘĢ■åTĄĻą┬ķ_20Ż½Ż╗╔Į─ĘĀI╩šš╝▒╚╣└ėŗ60%Ż½Ż╗

*╚½Ū“õN╩█Ņ~TOP10╔Į─ĘĄĻŻ¼Į³░ļį┌╔Ņ£¹Š®ĪŻĖŻ╠’ĄĻ▀B└m15─Ļ╬╗Šė╚½Ū“å╬ĄĻ╣┌▄ŖŻ©30ā|Ż½Ż®Ż╗

*╔Į─Ęųąć°ļŖ╔╠õN╩█š╝▒╚═Ų£y60%Ż½Ż╗¤ošōĀI╩šĪó└¹ØÖŻ¼Š∙ęčī┘ć°ā╚Ū░ų├é}TOP1Ż╗

*ūįėąŲĘ┼ŲSKUöĄš╝▒╚25%~30%Ż╗ĀIśIŅ~š╝▒╚╝s40%Ż╗

*2016─ĻŻ¼╔Į─Ęųąć°īóĢ■åT┘MÅ─150į¬/─Ļ╔Žš{ų┴260į¬Ż¼ęŌį┌Ī░▀Mę╗▓Į║Y▀xŲõųąĖ▀Č╦Ą──┐ś╦┐═æ¶ĪŻĪ▒

ĪŁĪŁ

į┌╬ęéā├▄ŪąĻPūóĄ─┴Ń╩█Ū■Ą└ūāĖ’┤¾│▒ų«ųąŻ¼╔Į─ĘĢ■åTĄĻ▀M╚ļųąć°ūŅįńĪóę▓ūŅ×ķ╔Ņ╚ļĪŻ

27─ĻĪó45ĄĻĪó660ā|─ĻĀI╩šĪó500╚fĢ■åTĪó500éĆŪ░ų├é}ĪŻ

ŲõķgĮøÜv┴╦į§śėĄ─æ┬į╚Ī╔߯┐┤“įņ│÷į§śėę╗ĘNĖ∙į┤ė┌├└ć°įŁą═Č°ėų╔Ņ┐╠ĮY║Ž┴╦ųąć°═┴╚└Ą──Żą═Ż┐ī”ė┌Į±╠ņć°ā╚ųTČÓĮĶĶbš▀ėųėą╩▓├┤śėĄ─åó░lŻ┐

įćłDĮŌ┤ą─Ņ^▀@éĆę╔å¢ĪŻ═©▀^ÅVĘ║╦č╝»ŽÓĻPąąčąĪół¾Ą└ĪóįLšäĄ╚Ż¼▒M┐╔─▄ė├öĄō■šfįÆŻ¼ĮYśŗ╗»│╩¼F╔Į─Ęųąć°Ą─▀M╗»ĪŻ

▒Š╬─┤¾ų┬┐“╝▄Ż║╬ųĀ¢¼öųąć°┤¾▒P╝░╔Į─Ęš╝▒╚ĪóļŖ╔╠š╝▒╚Īó┐é¾wöĄō■ĪóŲĘŅÉśŗ│╔║═▀xŲĘ▀ē▌ŗĪó╣®æ¬µ£Īóųąć°27─ĻĪó│Ū╩ą▓╝ŠųĪó╩ął÷╝»ųąČ╚║═╠ņ╗©░ÕĄ╚ĪŻ

1Īó╬ųĀ¢¼öųąć°┤¾▒Pęį╝░╔Į─Ęųąć°š╝▒╚

Ż©1Ż®ŽÓ▌^╬ųĀ¢¼öš¹¾wĀI╩šČ°čįŻ¼╬ųĀ¢¼öųąć°ų╗š╝2.41%ĪŻ

Ż©2Ż®2018-2022─ĻŻ¼╬ųĀ¢¼öųąć°ū„×ķ╬ųĀ¢¼öć°ļHĄ─ę╗▓┐ĘųŻ¼ĀI╩šÅ═║Žį÷ķL┬╩▀h│¼╬ųĀ¢¼öć°ļHš¹¾wŻ¼▀_ĄĮ8.28%ĪŻÅ─107ā|├└į¬į÷ķLĄĮ147ā|├└į¬Ż©š█║Ž╚╦├±Ä┼1070ā|į¬Ż®ĪŻ

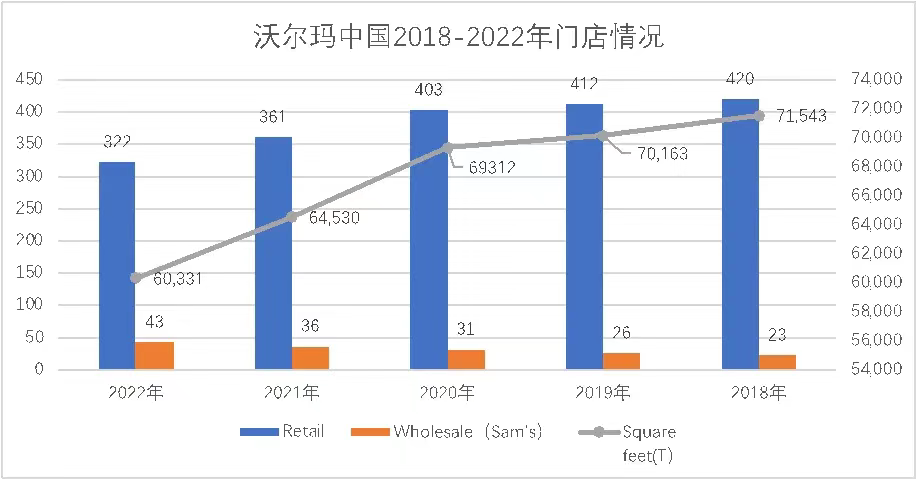

Ż©3Ż®2018-2022─ĻŻ¼╬ųĀ¢¼öųąć°┤¾┘uł÷Ą─ķTĄĻöĄŻ¼Å─420╝ęõJ£pų┴322╝ęŻ¼╬Õ─ĻĻPķ]Į³100╝ęŻ╗┼c┤╦═¼ĢrŻ¼╔Į─ĘĢ■åTĄĻÅ─23╝ęöUÅłĄĮ43╝ęĄĻĪŻ

Ż©4Ż®ģó┐╝═Ē³cĪó┴Ń╩█╔╠śIžöĮøĪó└ŽÅł┴─┴Ń╩█Ż¼┤¾ų┬═Ų£y╚ńŽ┬Ż║

*ųąć°╔Į─ĘĢ■åTĄĻ2022─ĻĀI╩š660ā|ū¾ėęĪŻ

░┤42╝ęķTĄĻŻ©▓╗║¼ūŅą┬ķ_śI3╝꯮ėŗ╦ŃŻ¼ŲĮŠ∙å╬ĄĻ─ĻĀI╩šį┌15ā|ū¾ėꯩCostcoųąć°å╬ĄĻŲĮŠ∙ĀI╩šę▓į┌15ā|ū¾ė꯮Ż╗

*┐╝æ]ĄĮ2022─Ļ╬ųĀ¢¼öųąć°ģ^┐éĀI╩š1070ā|╚╦├±Ä┼Ż¼ät╬ųĀ¢¼ö┤¾┘uł÷į┌400ā|ū¾ėęĪŻå╬ĄĻĀI╩š1.24ā|ū¾ėęĪŻ

*į┌ųąć°╩ął÷╔ŽŻ¼╔Į─ĘĢ■åTĄĻ/╬ųĀ¢¼ö┤¾┘uł÷Ą─ĀI╩š▒╚└²Ż¼┤¾ų┬×ķ1.65Ż║1ĪŻ

Ż©5Ż®ŠC╔ŽŻ¼2018-2022▀@4─ĻķgŻ¼╬ųĀ¢¼öųąć°┤¾▒Pį÷ķL290ā|╚╦├±Ä┼ĪŻ

Ų┌ķgŻ¼╔Į─ĘĢ■åTĄĻą┬ķ_20╝ęŻ╗┤¾┘uł÷ĻPķ]100╝ęĪŻ

╔Į─Ęųąć°ĀI╩šš╝▒╚╣└ėŗęč▀_60%Ż½ĪŻ

2Īóį§├┤└ĒĮŌĪ░ļŖ╔╠śIäšõN╩█Ņ~š╝▒╚55%Ī▒Ż┐

Ż©1Ż®╬ųĀ¢¼öūŅą┬žöł¾’@╩ŠŻ║╬ųĀ¢¼öųąć°Q2õN╩█Ņ~41ā|├└į¬Ż©Į³300ā|╚╦├±Ä┼Ż®Ż¼═¼▒╚į÷ķL21.7%Ż╗ļŖ╔╠śIäšį÷ķL44%Ż╗ļŖ╔╠śIäšõN╩█Ņ~š╝▒╚55%ū¾ėęĪŻ

ĮY║Ž2022─Ļ4╝ŠČ╚žöł¾Ż║Ī░╬ųĀ¢¼öųąć°Q4ā¶õN╩█Ņ~į÷ķL26.7%Ż¼┐╔▒╚õN╩█Ņ~į÷ķL19.8%Ż╗ŲõųąŻ¼╔Į─ĘĢ■åT╔╠ĄĻ║═ļŖ╔╠śIäš▒Ē¼F│÷╔½Ż¼╬ųĀ¢¼öųąć°Q4ļŖ╔╠ā¶õN╩█Ņ~į÷ķL93%Ż¼ā╔─Ļ»B╝ėį÷ķL┬╩×ķ158%ĪŻĪ▒

Ż©2Ż®ģó┐╝═Ē³cĪó└ŽÅł┴─┴Ń╩█Ą─Ęų╬÷Ż║

*┐╝æ]ĄĮ╬ųĀ¢¼öķTĄĻļŖ╔╠õN╩█š╝▒╚▌^╔┘Ż¼═Ų£y╔Į─ĘĄĻļŖ╔╠õN╩█š╝▒╚60%Ż½Ż¼┤¾Ė┼378ā|į¬Ż╗

*╝┘įOļŖ╔╠õN╩█ųą┤╬╚š▀_š╝▒╚10%Ż¼Ū░ų├é}š╝▒╚90%Ż¼ätŪ░ų├é}─ĻõN╩█340ā|į¬ū¾ėęĪŻ

Å─═¼ąą┴╦ĮŌŻ║╔Į─Ęį┌ųąć°Į³500éĆŪ░ų├é}Ż¼é}Š∙ėåå╬1000å╬/╠ņŻ¼┐═å╬ār230į¬ū¾ėęĪŻ░┤┤╦ėŗ╦ŃŻ¼─ĻGMVĮ³400ā|ĪŻ

ŠC║Ž┐┤Ż¼ŅAėŗ╔Į─ĘŪ░ų├é}─ĻõN╩█Ņ~330Ż½ā|į¬ĪŻ

*╔Į─Ęųąć°─┐Ū░ėą45╝ęķTĄĻŻ¼╝s500éĆŪ░ų├é}Ż¼ŲĮŠ∙├┐╝ęķTĄĻī”æ¬11éĆŪ░ų├é}Ż¼Ū░ų├é}śI┐ā╦Ń╚ļķTĄĻĪŻ

ęį╔Ž║Ż×ķ└²Ż¼6╝ęķTĄĻĪó78éĆŪ░ų├é}Ż¼╗∙▒ŠĖ▓╔w╔Ž║Ż╩ąģ^ĪŻ

Ż©3Ż®«ö├┐╚šāקrĪóČŻ▀╦┘I▓╦į┌╚½ć°õüįOŪ░ų├é}Ż¼╔Į─Ęę▓ķ_╩╝įO┴óŪ░ų├é}Ż¼ė╔Š®¢|Ą─▀_▀_¬Ü╝ę┼õ╦═ĪŻį┌ČÓéĆ│Ū╩ąų„ę¬│Ūģ^Ż¼╔Į─Ęęč┐╔īŹ¼F1ąĪĢr┼õ╦═ĄĮ╝ęĪŻ

▀_▀_├┐╠ņ┼õ╦═200╚féĆėåå╬Ż¼ĮėĮ³40╚féĆüĒūį╔Į─ĘĪŻ2022─ĻŻ¼╔Į─ĘĄ─ļŖ╔╠┼õ╦═ėåå╬į÷╦┘│¼▀^300%Ż¼╚šŠ∙ėåå╬│¼▀^ę╗░ļüĒūįŪ░ų├é}ĪŻ

Ż©4Ż®ī”ššŲõ╦¹Äū╝ęŪ░ų├é}Ų¾śIŻ¼╔Į─ĘĢ■åTĄĻęč╩Ū«öų«¤o└óĄ─Ū░ų├é}TOP1Ż║

õN╩█ęÄ─Ż╔ŽŻ¼ČŻ▀╦┘I▓╦2022─ĻGMV242ā|į¬Ż╗śŃśŃ│¼╩ą210ā|į¬ū¾ėęŻ╗├└łF┘I▓╦ĮėĮ³śŃśŃŻ╗

ė»└¹ĘĮ├µŻ¼╔Į─Ę▒Ē¼FĖ³ā׹ŃĪŻ═©│Żę╗éĆ╔Į─ĘŪ░ų├é}▀_ĄĮ400å╬Š═─▄ė»╠ØŲĮ║ŌŻ¼Č°─┐Ū░╔Į─ĘŪ░ų├é}╚šŠ∙═╗ŲŲ1000å╬ĪŻÄū║§├┐éĆ╔Į─ĘŪ░ų├é}Č╝─▄ė»└¹Ż¼š¹¾wīŹ¼FęÄ─Ż╗»ė»└¹ĪŻ

╔Į─Ę┐═å╬ār230į¬Ż¼▀hĖ▀ė┌═¼ąąŻ©50-80į¬Ż®ĪŻę“┤╦Ż¼ų╗ė├8.7%Ą─õN╩█Ņ~š╝▒╚│╔▒ŠŻ¼Š═─▄ōpęµŲĮ║ŌĪŻČ°═¼ąąąĶ22%-30%ĪŻ

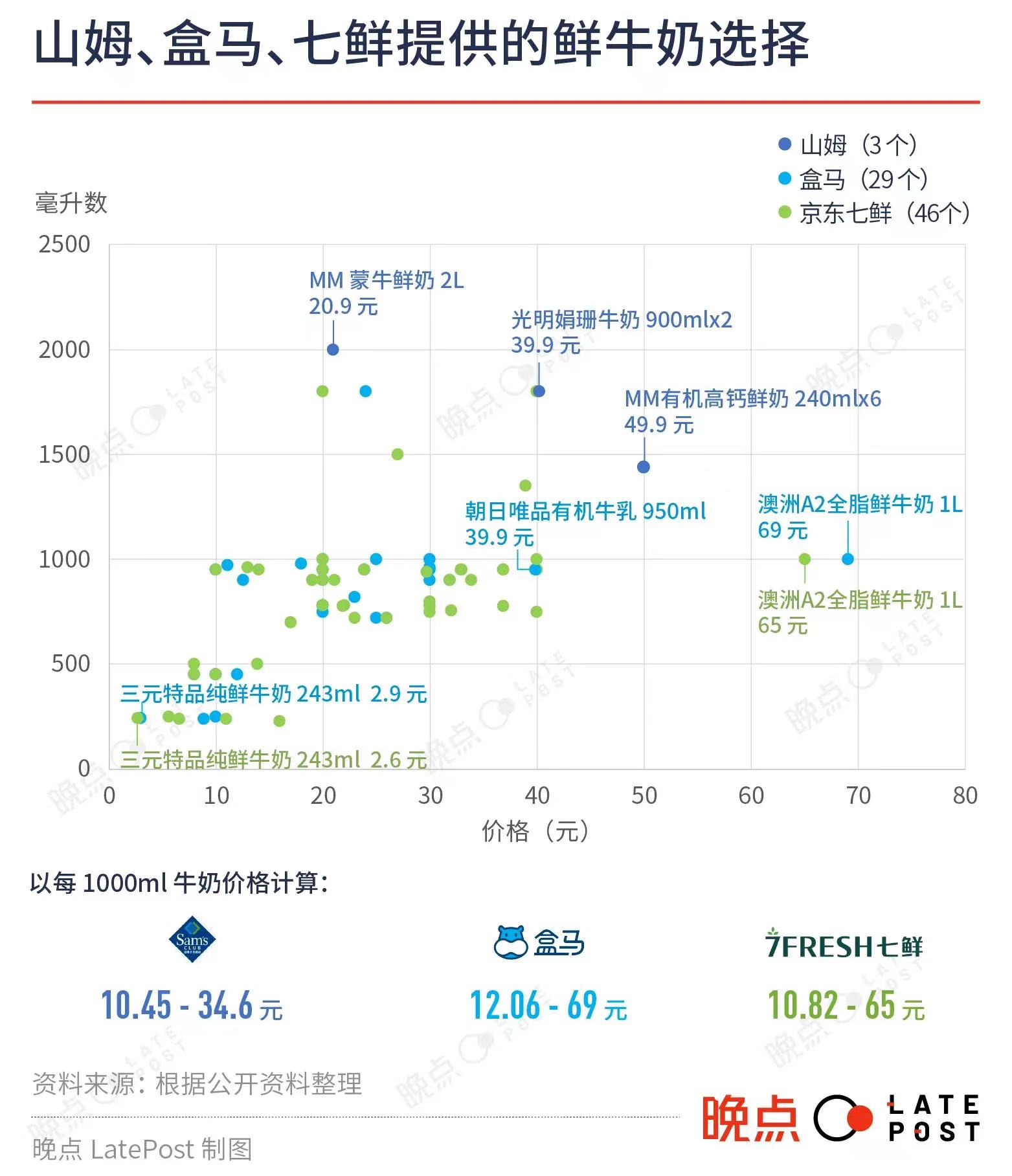

╠ß╔²³cŻ║┼õ╦═ą¦┬╩/╝»å╬Ż©╔Į─Ę├┐å╬┼õ╦═│╔▒Š6-9į¬Ż¼Č°═¼ąąų╗ąĶ3-5į¬Ż®Ż╗Č©╬╗Ż©╔Į─ĘŪ░ų├é}Č©╬╗ė┌ķTĄĻĄ─æ┬įčė╔ņĪŻĄ½ā╔š▀┤µį┌▓Ņ«ÉĪ¬Ī¬Ģ■åTĄĻī┘Ī░Č┌žø┘Å╬’Ī▒Ż¼┐═å╬ār1000į¬ū¾ėęĪŻŪ░ų├é}SKU1000Īó┐═å╬ār230į¬ĪóśO╦┘╦═▀_Ż¼Ų½Ž“╚š│Ż┘Å╬’Ż®ĪŻ

3Īó╔Į─Ęųąć°Ą─┐é¾wĮøĀIöĄō■

Ż©1Ż®Įžų┴2022─ĻĄūŻ¼╔Į─ĘĢ■åTĄĻį┌ųąć°┤¾ĻæĄžģ^ĀI╩š╝s660ā|į¬Ż╗

Ż©2Ż®Įžų┴2023─Ļ9į┬Ż¼ĮøĀI45╝ęķTĄĻŻ¼▓╝Šų25│ŪŻ╗ŅAėŗ─ĻĄū▀_48╝ęŻ╗

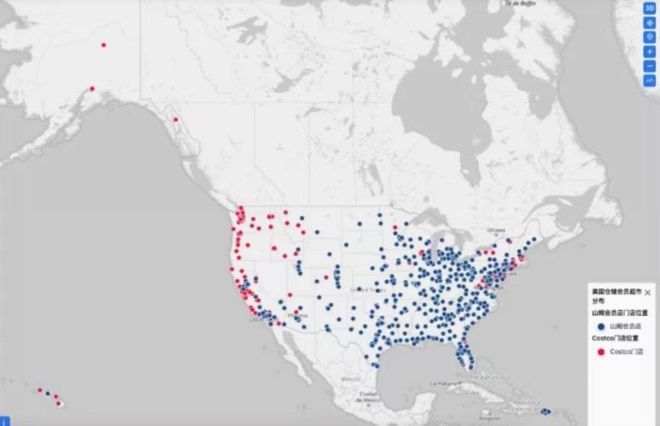

*╚½Ū“õN╩█Ņ~Ū░10Ą─╔Į─ĘĢ■åTĄĻŻ¼Į³ę╗░ļį┌╔Ņ█┌Īó╔Ž║ŻĪó▒▒Š®Ą╚ĄžĪŻ

*╔Ņ█┌ĖŻ╠’ĄĻ2008─Ļķ_╩╝Ż¼▀B└m15─Ļ╬╗┴ą╚½Ū“å╬ĄĻõN╩█Ņ~╣┌▄ŖŻ¼2022─Ļ╩š╚ļ│¼30ā|į¬ĪŻ

Ż©3Ż®500╚f╔Į─ĘĢ■åTĪŻ

*├┐╚╦ūŅ╔┘├┐─ĻĖČ260į¬Ģ■┘MĪŻ┤¾ų┬╣└╦ŃŻ¼╚ź─Ļ×ķ╔Į─ĘžĢ½I13ā|į¬└¹ØÖĪŻ

*Ģ■åTŲĮŠ∙├┐─ĻŽ¹┘M13000į¬Ż¼─Ļ└m┐©┬╩ĘĆČ©į┌80%ęį╔ŽĪŻ

*ŲĮŠ∙├┐éĆĢ■åTĄĻ┤¾╝sėą12╚fĢ■åTų¦ō╬ĪŻ

*2016─ĻŻ¼╔Į─Ęųąć°īóĢ■åT┘MÅ─150į¬/─Ļ╔Žš{ų┴260į¬/─ĻĪŻ╚ļ╚A20─Ļ╩ū┤╬š{š¹ĪŻęŌį┌Ī░▀Mę╗▓Į║Y▀xŲõųąĖ▀Č╦Ą──┐ś╦┐═æ¶ĪŻĪ▒

Ż©4Ż®├½└¹┬╩ĪŻ

į┌├└ć°Ż¼╔Į─ĘĢ■åTĄĻĄ─├½└¹┼cCostcoŻ©13%ū¾ė꯮ŽÓ«öĪŻĄ½į┌ųąć°Ż¼ę“╚▒Ę”ĖéĀÄī”╩ųŻ¼╔Į─Ę┐╔½@Ą├Ė³Ė▀└¹ØÖ┬╩ĪŻ

╔Į─Ę║µ▒║ŲĘŅÉ├½└¹20%~25%Ż¼ę╗ą®¬Ü╝ę╔╠ŲĘ├½└¹Ė▀▀_30%ĪŻ

Ż©5Ż®ŲĘŅÉ║═SKUĪŻ

*▀xŲĘ╔ŽŻ¼╔Į─ĘĘŅąąĪ░īÆSPUĪóšŁSKUĪ▒įŁätĪŻ╝┤ŲĘŅÉžSĖ╗Ż¼Ą½├┐ę╗ŅÉų╗╠ß╣®éĆ╬╗öĄŻ©═©│Ż×ķ1~3ĘNŻ®╔╠ŲĘ▀xō±ĪŻ

*╔Į─Ę4000éĆSKUŻ¼░┤ŅÉäe┐╔┤¾ų┬Ęų×ķŻ║

§r╩│ŅÉŻ¼40%~45%Ż╗Ė╔žøŅÉŻ¼30%ū¾ėęŻ╗ĘŪ╩│ŲĘŅÉŻ¼30%ū¾ėęĪŻ

Ż©6Ż®ūįėąŲĘ┼ŲMember's MarkĪŻ

*š╝╔Į─Ę╚½▓┐╔╠ŲĘĄ─25%~30%Ż¼2022─Ļ×ķ╔Į─Ęųąć°žĢ½I╝s40%ĀIśIŅ~ĪŻ

┴Ēō■Ą┬Ū┌öĄō■Ż¼╬ųĀ¢¼öį┌╚½Ū“├┐─Ļ30%Ą─õN╩█Ņ~Īó50%ęį╔ŽĄ─└¹ØÖüĒį┤ė┌ūįėąŲĘ┼ŲĪŻ

*Member's Markū±čŁā╔éĆ▀ē▌ŗŻ║

Īżßśī”▀Ćø]ėąŪÕ╬·ąąśIś╦£╩Ą─«aŲĘŻ¼ė╔╔Į─ĘČ©┴xś╦£╩▓ó╔·«aŻ╗

Īż«ö═Ō▓┐╣®æ¬µ£─│éĆŁh╣Ø└¹ØÖ╠½║±Ż¼×ķ┴╦ĮoĢ■åTūŅ╝čąįār▒╚Ż¼╔Į─ĘĢ■▀xō±╚źķ_░lūįėąŲĘ┼ŲĪŻ

*2022─ĻŻ¼╬ųĀ¢¼ö═Ļ│╔ūįėąŲĘ┼Ų╔²╝ēŻ¼īóųąć°╩ął÷ūįėąŲĘ┼Ų┐s£p×ķĪ░╗▌ę╦Ī▒ĪóĪ░╬ų╝»§rĪ▒║═Ī░GeorgeĪ▒ĪŻ╗▌ę╦ų„ę¬║Ł╔w░³čb╩│ŲĘĪó╚šė├ŲĘ║═└õā÷§r╩│Ą╚ŲĘŅÉŻ¼Ī░╬ų╝»§rĪ▒ų„ę¬×ķ║µ▒║╩│ŲĘŻ¼Ī░GeorgeĪ▒ų„ę¬×ķĘ■’ŚŅÉ«aŲĘĪŻ

4ĪóŲĘŅÉśŗ│╔║═▀xŲĘ▀ē▌ŗ

Ż©1Ż®▀xŲĘ╔ŽŻ¼╔Į─ĘĘŅąąĪ░īÆSPUĪóšŁSKUĪ▒įŁätĪŻ

╝┤ŲĘŅÉžSĖ╗Ż¼Ą½├┐ę╗ŅÉų╗╠ß╣®éĆ╬╗öĄŻ©═©│Ż×ķ1~3ĘNŻ®╔╠ŲĘ▀xō±ĪŻČ°╔╠│¼║═ą┬┴Ń╩█Ū■Ą└ūŅČÓ─▄╠ß╣®Äū╩«ĘN▓╗═¼Ą─▀xō±ĪŻ

Ż©2Ż®ę¬ąįār▒╚Ż¼Ė³ųžę¬Ą─╩Ū▓╗ū÷╩▓├┤ĪŻ

*╔Į─Ęį┌╚ŌŅÉųąų„═Ų┼Ż╚ŌŻ¼Č°ĘŪži╚ŌĄ╚ųąć°╚╦ų„ę¬╩│ė├Ą─╚ŌŅÉĪŻ

╗∙ė┌ā╔éĆ┼ąöÓŻ║ę╗╩Ū╔Į─ĘōĒėąĖéĀÄī”╩ų╔┘ėąĄ─╚½Ū“╣®æ¬µ£ā×ä▌Ż╗Č■╩Ū╔Į─Ę┼ąöÓųąć°╚╦Ž¹┘MĄ─ži╚ŌöĄ┴┐ęčųØuĄĮĒöŻ¼╬┤üĒĢ■öz╚ļĖ³ČÓŲõ╦¹╚ŌŅÉĪŻ

*ę╗ą®ŲĘŅÉät▒╗╔Į─ĘĘ┼ŚēĪŻ║ą±RĄ╚╠ß╣®ūŅ╗ŅØŖ╔·├═Ą─║Ż§rŻ¼Ą½╔Į─ĘāH╔Ž╝▄╦┘ā÷╗“▒∙§rĄ─║Ż§rĪŻ

įŁę“╩ŪŻ¼╗Ņ║Ż§rį┌▀\▌ö║═Ģ║B▀^│╠ųąśOęū│÷¼F╦└═÷▓ĪūāĪóČ■┤╬╬█╚ŠŻ¼║▄ļy▒ŻūCĀIBārųĄ║═’L╬ČŻ╗Å─▓ČōŲĄĮķTĄĻŻ¼▒ŻūC§r╗ŅąĶ═Č╚ļŠ▐┤¾╬’┴„│╔▒ŠŻ¼žøōpŠėĖ▀▓╗Ž┬Ż¼╩█ār▒ž╚╗▒╗╠¦Ė▀ĪŻ

*═¼śėĄ─Ż¼ę“×ķ╚▒Ę”ārĖ±ā×ä▌Ż¼▀^╚źÄū─Ļį┌Ė„ŅÉą┬┴Ń╩█Ū■Ą└Źõ┬ČŅ^ĮŪĪóéõ╩▄ųą«aŽ▓É█Ą─ŲĘ┼ŲŻ¼Č╝▓╗Ģ■│÷¼Fį┌╔Į─Ęžø╝▄╔ŽĪŻ

Ż©3Ż®╗∙ė┌Å═┘Å║═ęÄ─Żą¦æ¬Ą─▀xō±ĪŻ

*╔Į─Ę┤¾ČÓöĄ╔·§r╔╠ŲĘĄ─Ęų┴┐Č╝▓╗▀m║Ž¬ÜŠė╚╦╚║║═ā╔╚╦╝ę═źŻ¼ę“┤╦ķLŲ┌▒╗įŹ▓ĪĪŻĄ½╔Į─Ę║▄╔┘═ūģfĪŻ

▀@ą®Č╝╩ŪÅ═┘Å║═ęÄ─Żą¦æ¬Ą─▀xō±ĪŻ

ę╗╬╗ąąśI╚╦╩┐šJ×ķŻ¼╔Į─ĘŪÕ│■ĄžšJūRĄĮų╗ėąĘ┼Śēę╗▓┐Ęų╩ął÷▓┼┐╔ęįīŹ¼FęÄ─Ż╗»║═ąįār▒╚ĪŻ═¼ĢrŻ¼▀@ę▓╩Ū║Y▀x┐═æ¶Ą─╩ųČ╬Ī¬Ī¬┤¾╝ę═źĄ─╔·§rÅ═┘Å┴┐’@╚╗Ģ■Ė³ČÓĪŻ

*ķ_░l╔╠ŲĘĢrŻ¼Ž¹┘Mł÷Š░║═╔·├³ų▄Ų┌▒╗╔Į─ĘĖ³Ū░ų├Ąž┐╝æ]ĪŻ╔Į─ĘĢ■▀xō±▓╗ū÷Č╠▒ŻĄ─Īó╝Š╣ØąįĄ─«aŲĘŻ¼╔╠ŲĘĄ─╔·├³ų▄Ų┌ūŅ║├į┌ę╗─Ļęį╔ŽŻ¼─▄▒╗Ė³ČÓ╚╦┘Å┘I║═Ž¹┘MĪŻ

ę╗éĆ║├╔╠ŲĘŻ¼Ą½ārĖ±▀^Ė▀Ż¼Ž¹┘Mš▀═∙═∙ų╗╩Ū┼╝Ā¢ćL§rŻ¼▓╗Ģ■│ų└mÅ═┘ÅŻ¼Š═¤oʩĦüĒęÄ─Żą¦æ¬ĪŻ╔Į─Ęę╗░Ń▓╗Ģ■▀xō±▀@śėĄ─╔╠ŲĘĪŻ

į┌įńŲ┌š{čąųąŻ¼┬ķ╩ĒĪó╚╩┐ŠĒĄ╚«aŲĘį┌Ž¹┘Mš▀šJų¬ųą╝╚╩Ū┴Ń╩│³cą─Ż¼ę▓╩Ūįń▓═▀xō±ĪŻ╗∙ė┌┤╦Ż¼╦³éāĄ├ĄĮ┴╦Ė³┤¾Ą─ų¦│ųŻ¼║¾üĒČ╝│╔×ķ▒¼┐ŅŻ¼×ķ╔Į─Ę┴¶ūĪ└Žė├æ¶Īó╬³ę²ą┬ė├æ¶ĪŻ

Ż©4Ż®╔Į─Ę▀ē▌ŗĄ─šµŽÓŻ║▓╗āH╩ŪĪ░Š½▀x╔╠ŲĘĪ▒Ż¼Č°Ūęū÷ūŅėąąįār▒╚Ą─Ż¼╠ß╣®Ī░│¼ųĄ¾w“×Ī▒ĪŻ

*ūŅ─▄┤·▒Ē╔Į─ĘĄ─╔╠ŲĘ┐╔─▄╩Ū╚╩┐ŠĒŻ¼ę╗┐Ņ─╠ė═ŖAą─Ą░ĖŌŻ¼┼õ┴ŽĖ╔ā¶Īóė├┴╦ÜWų▐▀M┐┌Ą─äė╬’─╠ė═ĪŻĄ½╦³ūŅ┤¾Ą─ā×ä▌į┌ė┌ārĖ±Ī¬Ī¬ę╗┤¾║ą16Ų¼Ż¼╦ŃŽ┬üĒę╗Ų¼▓╗ĄĮ4į¬ĪŻ

ąŪ░═┐╦1Ų¼╚╩┐ŠĒ╩█ārĄųĄ├╔Ž╔Į─Ę8Ų¼Ż¼ČÓöĄŲĘ┼Ų║µ▒║ĄĻČ©ārę▓│¼▀^10į¬ĪŻ

2019─Ļ═Ų│÷║¾Ż¼║▄┐ņ│╔×ķ▒¼ŲĘŻ¼õN╩█Ņ~š╝▓┐ĘųķTĄĻį┬ĀIśIŅ~8%~10%Ż¼─ĻõN╩█Ņ~į°▀_10ā|į¬ęį╔ŽĪŻ

*ė└▌xĪó║ą±R§r╔·Č╝į°╔Ž╝▄═¼┐ŅŻ¼Č©ārČ╝Ė▀ė┌╔Į─ĘŻ¼╬┤─▄Å═┐╠Ųõ╗▒¼ĪŻ

ę╗╬╗ė└▌x╚╦╩┐ĘQŻ¼╚ńę¬ė├ŽÓ═¼įŁ┴ŽŪę▒ŻūCūŃē“└¹ØÖŻ¼Ų┤aę¬īó╩█ārš{Ė▀30%ĪŻ

5ĪóĪ░čą░lą═Ą─╣®æ¬µ£Ī▒ęŌ╬Čų°╩▓├┤Ż┐

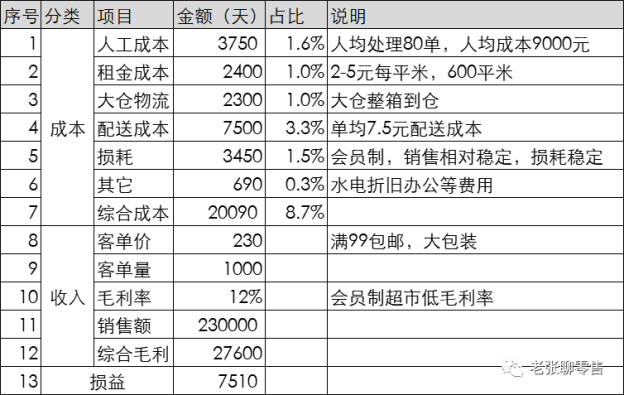

Ż©1Ż®«öŽ¹┘Mš▀ī”╔Į─Ę▀@éĆŪ■Ą└ųØu«a╔·ą┼╚╬Ż¼╦³ķ_╩╝ū÷Ė³Å═ļsĄ─╔╠ŲĘŻ¼äāļxŲĘ┼Ųįņ│╔Ą─ęńārĪŻ

*ūŅĄõą═Ą─└²ūė╩Ū╝tŠŲĪó═■╩┐╝╔Ż¼ā╔éĆ╩█ārė╔ŲĘ┼ŲøQČ©Ą─ŲĘŅÉĪŻ

╔Į─Ę═©▀^į┌«aģ^╩š┘ÅŠŲŪf╗“║׎┬┤¾Ņ~▓╔┘ÅģfūhŻ¼ų▒Įė«a│÷īŻ╣®╔╠ŲĘĪŻ

į┌═¼ę╗«aģ^ā╚Ż¼ę╗ą®ŠŲŪfŲĘ┼Ų╝tŠŲĮø▀^Ī░┤·└Ē╔╠Ī¬Ī¬ČÓ╝ēĘųõN╔╠Ī▒ŠWĮjŻ¼Ąų▀_ļŖ╔╠Ū■Ą└ĢrŻ¼╩█ār×ķ200~300į¬ĪŻļŖ╔╠ŲĮ┼_╔Ž18─ĻĘ▌═■╩┐╝╔ārĖ±Ųš▒ķį┌1000į¬ęį╔ŽŻ╗

╔Į─Ęät┐╔┐žųŲį┌100~200į¬Ż¼═■╩┐╝╔ārĖ±į┌500į¬ū¾ėęĪŻ

Ż©2Ż®╔Į─Ęę╗─Ļ600ā|ČÓį¬Ą─õN╩█Ņ~Ż¼šōęÄ─Żų╗ėą░ó└’╝»łFĄ─1/125Ī󊮢|Ą─1/50Ż¼Ą½╦³ų╗ėą4000┐Ņ╔╠ŲĘĪŻŠ▀¾wĄĮę╗ą®ŲĘŅÉ║═┐Ņ╩ĮŻ¼╔Į─ĘęčĮøėą┴╦ęÄ─Żā×ä▌Ż¼╔§ų┴▀B╚š╗»ĪóļŖŲ„Ą╚ŲĘŅÉ┤¾ČÓČ╝Ą═ė┌╠ņžł║═Š®¢|ĪŻ

Ż©3Ż®┤¾ČÓöĄ╔╠ŲĘĄ─▓╔┘ÅČ╝▓╗ų╗╩Ū║×ę╗éĆėå┘ÅģfūhĪŻ

╚ń╣¹╔Į─Ę▓╔┘ÅłFĻĀ┼ąöÓę╗éĆ╔╠ŲĘųĄĄ├ķ_░l/ę²▀MŻ¼╦¹éāĢ■ćLįćšęĄĮąąśIĄ┌ę╗├¹Ą─Ų¾śIšä┼ąŻ¼įćłDė├ęÄ─Żą¦æ¬─├ĄĮūŅĄ═ārĖ±ĪŻ

╚ń╣¹─├▓╗ĄĮØMęŌĄ─ārĖ±Ż¼ätĘ┼ŚēĄ┌ę╗├¹Ż¼īżšęĄ┌Č■├¹ĪóĄ┌╚²├¹╗“ų▄▀ģąąśIĄ─│╔╩ņŲ¾śIŻ¼ė╔╔Į─Ęųžą┬ųŲČ©ś╦£╩Ż¼║Žū„ųŲįņŲĮār╠µ┤·ŲĘĪŻ

Ż©4Ż®ę╗╝ęą┬┴Ń╩█Ģ■åTĄĻĖ▀╣▄šJ×ķŻ¼ČÓöĄĢ■åTĄĻį┌╔╠ŲĘ╔Žļyęį┌s│¼╔Į─ĘĄ─ę╗éĆųžę¬įŁę“╩ŪŻ¼╚▒╔┘╔Į─ĘĄ─ć°ļH╣®æ¬µ£╗∙ĄA║═ķLŲ┌Ęe└█Ą─čą░lą═╣®æ¬µ£ĪŻ

Å─įŁ▓─┴ŽĄ─▀x▓─ĄĮ╔·«a╣ż╦ćŻ¼╔Į─Ę┐žųŲ├┐éĆŁh╣ØĄ─│╔▒Š║═┘|┴┐ĪŻ

Į±╠ņŻ¼ŅÉ╦ŲŖW└ź║═Č„Ž▓┤Õ▀@śėĄ─æ┬į╝ē╣®æ¬╔╠Ż¼╔Į─ĘęčĮøā”éõ┴╦╔Ž░┘╝ęĪŻį┌╣▓═¼└¹ęµ╗∙ĄA╔ŽŻ¼╣®æ¬╔╠įĖęŌ├┐─Ļ╗©┘MöĄ░┘╚f╔§ų┴╔ŽŪ¦╚fį¬š{čą╩ął÷ĪóĖ─▀M╝╝ągĪóĖ³ą┬įOéõŻ¼ū÷│÷Ė³ČÓą┬Ą─╠ž╔½╔╠ŲĘ║═Ė³ėąąįār▒╚Ą─╔╠ŲĘĪŻ

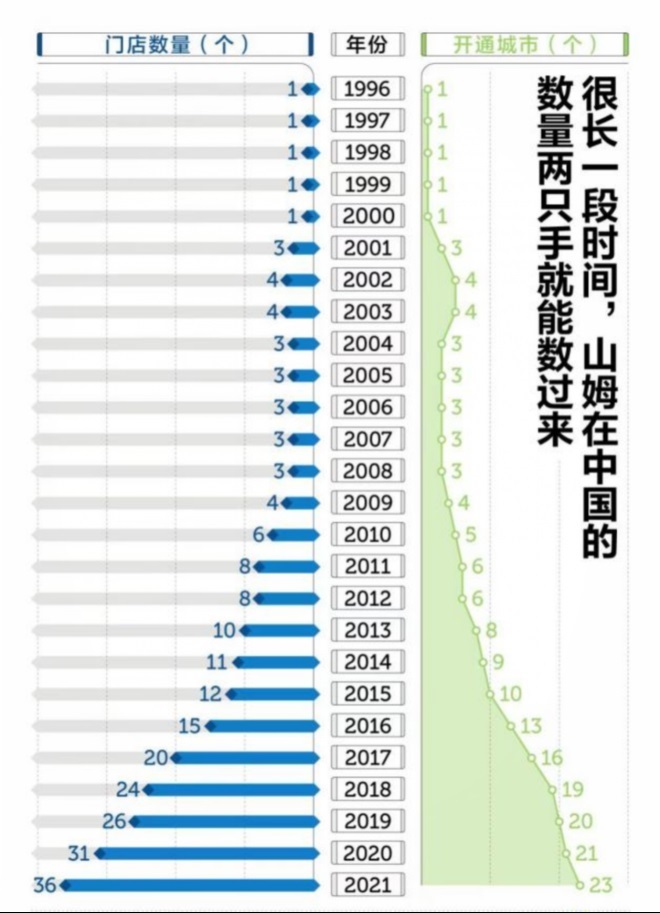

6Īó▀M╚ļųąć°27─ĻŻ¼ĮøÜv┴╦į§śėĄ─æ┬į╚Ī╔߯┐

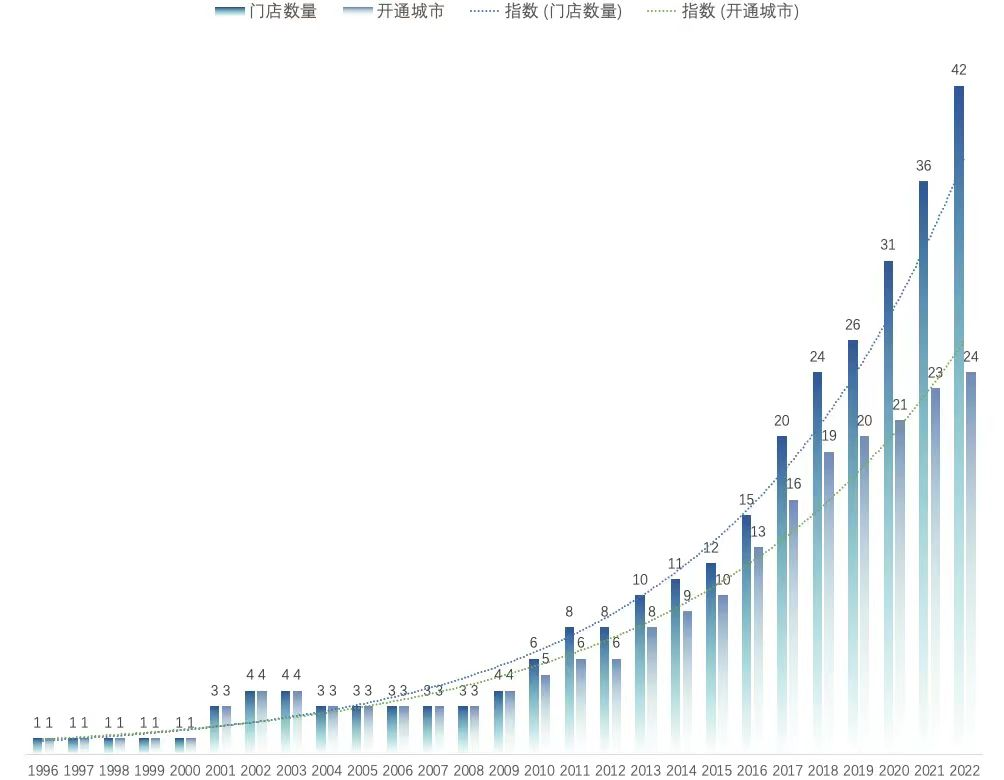

Ż©1Ż®1996─ĻŻ¼╬ųĀ¢¼ö▀M╚ļųąć°ĪŻį┌╔Ņ█┌ķ_įOĄ┌ę╗╝ę╬ųĀ¢¼ö┘Å╬’ÅVł÷║═╔Į─ĘĢ■åTĄĻĪŻ

Ą½ė╔ė┌╔Į─Ęųąć°ā╚▓┐įńŲ┌ī”Ģ■åTųŲ─Ż╩ĮĄ─ōuö[Ż¼╔Į─Ęį┌ŲĘ┼Ųą╬Ž¾╔Ž╩╝ĮK├µ─┐─Ż║²Ż¼Ė³Ž±╩ŪĢ■åTųŲ║═Ųš═©╔╠│¼Ą─╗ņ║Ž¾wĪŻ

æ┬įōuö[ĦüĒĄ─║¾╣¹ät╩ŪĪ¬Ī¬ūŅ│§╩«Äū─ĻŻ¼╔Į─ĘĄĻų╗ėą┴╚┴╚ÄūķgĪŻĮøÜvČÓ┤╬ķ_ĄĻĪóķ]ĄĻ║¾Ż¼ę╗Č╚ŽļĘ┼ŚēĢ■åTé}ā”─Ż╩ĮĪŻ

╬ųĀ¢¼ö┐é▓┐╔§ų┴ę╗Č╚┐╝æ]Ę┼Śēį┌ųąć°╩ął÷Ą─╔Į─ĘĢ■åTĄĻśIäšĪŻ

Ż©2Ż®Ņjä▌į┌2016─Ļ┼ż▐DĪŻÄū║§║═╗ź┬ōŠW╣½╦ŠōõŽ“ą┬┴Ń╩█═¼Ģr░l╔·ĪŻ

Ż©3Ż®║═ųąć°ĮøØ·┤¾▒PĄ─░lš╣ŽÓĻPĪŻ

1996--2019─ĻŻ¼ųąć°╚╦Š∙GDPŻ¼Å─709├└į¬į÷ų┴10000├└į¬ĪŻ│÷¼F┴╦7000╚fųą«aĪŻ

Į±╠ņŻ¼╚½Ū“õN╩█Ņ~Ū░10├¹Ą─╔Į─ĘĢ■åTĄĻŻ¼Į³ę╗░ļį┌╔Ņ█┌Īó╔Ž║ŻĪó▒▒Š®Ą╚ĄžĪŻ╔Ņ█┌ĖŻ╠’ĄĻ2008─Ļ│╔×ķ╚½Ū“å╬ĄĻõN╩█Ņ~╣┌▄ŖŻ¼┤╦║¾▀B└m15─Ļ╬╗┴ąĄ┌ę╗Ż¼╚ź─Ļ╩š╚ļ│¼30ā|į¬ĪŻ

Ż©4Ż®ę▓║═╣▄└ĒłFĻĀĄ─æ┬į╚Ī╔ßėąĻPĪ¬Ī¬╗žÜwé}ā”Ģ■åTųŲĄ─Ė∙▒Š┴ół÷Ż╗Šų▓┐▒Š═┴╗»Ż╗ūųžųąć°╩ął÷ŁhŠ│Ż¼ōĒ▒¦ļŖ╔╠ĪŻ

╬ųĀ¢¼öųąć°CEOųņĢįņoĪó╔Į─ĘĢ■åTĄĻųąć°╩ūŽ»▓╔┘Å╣┘ÅłŪÓĪó╔Į─ĘĢ■åTĄĻųąć°ļŖūė╔╠äš┼c╩ął÷▓┐Ė▒┐é▓├ĻÉųŠėŅŻ¼į┌Üv┤╬Įė╩▄├Į¾w▓╔įLųąŻ¼═Ė┬Č┴╦ę╗ą®ā╚▓┐ęĢĮŪŻ║

*Ī░▒╚Ų╝╝ągīė├µŻ¼Ė³┤¾ķTÖæį┌ė┌ą─ųŪĪŻę“×ķĢ■åTųŲ╔╠│¼į┌║▄ČÓĢr║“Č╝╩ŪĘ┤╔╠śI▀ē▌ŗĄ─Ī▒ĪŻ

*Ī░Ģ■åTųŲ╔╠ĄĻĄ─▒Š┘|į┌ė┌ĖČ┘M┘I┴╦ę╗éĆĘ■䚯¼ūīĢ■åT¤oąĶĘ┤Å═╠¶▀x║═▒╚ārŠ═┐╔┘IĄĮĖ▀ŲĘ┘|╔╠ŲĘŻ¼ę▓ĮĄĄ═┴╦┘Å╬’Ą─Ģrķg│╔▒ŠĪŻĪ▒

*Ī░ū÷Ģ■åTųŲŲõīŹ╩Ūę╗éĆķLŲ┌╔·ęŌŻ¼╬ęéāĻPūóĄ─╩Ū└m┘M┬╩Ż¼ę¬Ū¾ķLŲ┌╦╝ŠS║═ę╗ų┬ąį▒╚▌^Ė▀ĪŻ¼Fį┌║▄ČÓū÷Ģ■åTųŲĄ─Ų¾śIČ╝╩Ūū÷║▄Č╠Ų┌Ą─ąą×ķĪŻĪ▒

*Ī░╔Į─Ę│╔╣”į┤ė┌╚²éĆę“╦žŻ║Č©╬╗ŪÕ╬·Ż¼ų¬Ą└Ę■䚥─╩Ūųąć°│Ū╩ąųąĖ▀Č╦Ž¹┘M─▄┴”Ą─╝ę═źŻ©WhoŻ®Ż╗╔Ųė┌Ū░š░ąįĄ─Č┤▓ņŽ¹┘Mš▀ąĶŪ¾Ż©WhatŻ®Ż╗ĻPūó╚ń║╬─▄▒╚äe╚╦Ė³║├ĄžĘ■䚎¹┘Mš▀Ż©HowŻ®ĪŻ╝ę═źĪó│Ū╩ąĪóųąĖ▀Č╦▀@╚²éĆĻPµIį~Ą─Ž▐Č©Ž┬Ż¼ęŌ╬Čų°╬ęéā▓╗─▄Ę■äš╦∙ėąŽ¹┘Mš▀Ż¼╔§ų┴▓╗─▄ØMūŃę╗éĆŽ¹┘Mš▀Ą─╦∙ėąąĶŪ¾ĪŻĢ■åTųŲ▀@éĆ─Ż╩ĮąĶę¬Č«Ą├ų„äėū÷│÷╚Ī╔ßĪŻĪ▒

*Ī░Ģ■åTĄĻų╗─▄Ę■äšė┌ę╗▓┐Ęų┐═æ¶ĪŻŽļū÷│÷Ģ■åTārųĄŻ¼Š═▓╗─▄╚źŽļĖ▓╔wĖ³ČÓ╚╦╚║ĪóŲĘŅÉ╗“─Ż╩ĮŻ¼ų╗─▄Čó£╩ę╗éĆ┤╣ų▒ŅIė“ĪŻ╔Į─Ęīó▀@ĘNĪ░ū÷šŁĪ▒Ą──Ż╩ĮČ©┴x×ķ┤╣ų▒ą═ĮøØ·ĪŁĪŁ╔Į─Ę▓╗╠½ų\Ū¾┤¾▒Ŗ╩ął÷Ż¼─┐ś╦┐═æ¶┤¾ČÓĢrķg║▄īÜ┘FŻ¼įĖęŌ╗©ÕX┘IĖ▀ŲĘ┘|Ę■äšĪŻ═©▀^╩š╚ĪĢ■åT┘MŻ¼ŲõīŹęčĮø▀^×VĄ¶ę╗┤¾▓┐ĘųĘŪ─┐ś╦┐═æ¶ĪŻĪ▒

*Ī░ĖČ┘MĢ■åTųŲ┴Ń╩█Ą─║╦ą─ųĖś╦╩Ū└m┘M┬╩║═ė├æ¶╗Ņ▄SČ╚ĪŻ╬ęéāŽŻ═¹─▄▀_ĄĮĖ³Ė▀Ą─└m┘M┬╩Ż¼╦∙ęįę╗ķ_╩╝Š═꬚ęĄĮī”Ą─╚╦ĪŻĪ▒

*Ī░▓Ņ«É╗»Ą─╔╠ŲĘę╗ų▒Č╝╩Ū┴Ń╩█ąąśIĖéĀÄĄ─║╦ą─ĪŻ╔Į─ĘõN╩█Ą─╔╠ŲĘų„┤“Ė▀ŲĘ┘|Ż¼▀@ŅÉ╔╠ŲĘ╩ŪŽĪ╚▒Ą─Ż¼▓óŪę╩█┘uŪ■Ą└ėąŽ▐ĪŻ

╚ń╣¹ę╗┐Ņ╔╠ŲĘį┌╩ął÷╔ŽĄ─═¼┘|╗»╔╠ŲĘ║▄ČÓŻ¼Š═Ģ■▒╗Ž┬╝▄ĪŻę“×ķ╦³¤oĘ©į┘ĮoĢ■åT╠ß╣®▓Ņ«É╗»Ą─ārųĄĪŻĪ▒

7Īóį┌ųąć°Ą─│Ū╩ą▓╝Šų

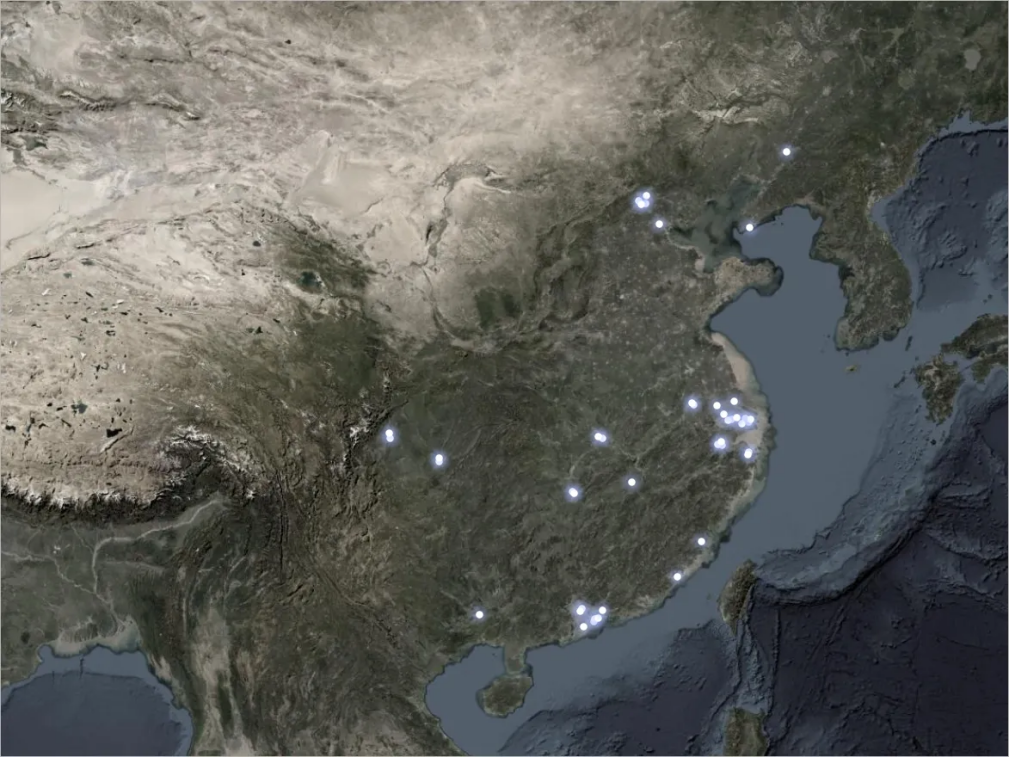

Ż©1Ż®╔Į─ĘŻ¼▀M╚ļ25éĆ│Ū╩ąŻ¼ķ_įO45éĆķTĄĻŻ¼▒Ż│ųų°├┐─Ļķ_│÷╝s5╝ęą┬ĄĻĄ─╦┘Č╚ĪŻ

*ęč╗∙▒Š═Ļ│╔į┌ų„ę¬│Ū╩ąĄ─æ┬į▓╝ŠųŻ¼▓ó│╩¼F│÷├═┴ęŽ┬│┴█EŽ¾Ż©¢|▌ĖĪó╝╬┼dĪóĮB┼dĪóØ·─ŽĪó£žų▌║═ĢxĮŁŻ®ĪŻ

*╣┘ŠW’@╩ŠŻ║╔Ņ█┌5Īó╔Ž║Ż5Īó▒▒Š®4Īó

║╝ų▌3Īó╠Kų▌3ĪóÅVų▌2ĪóīÄ▓©2Īó│╔Č╝2Īó╬õØh2Īó

─ŽŠ®1Īó│Żų▌1ĪóĖŻų▌1ĪóÅBķT1ĪóķL╔│1ĪŁĪŁ

*┐vŽ“┐┤Ż║2016ų┴2019─ĻŻ¼╔Į─ĘĢ■åTĄĻķTĄĻöĄÅ─15╝ęį÷ų┴23╝ęŻ╗

2020─Ļą┬ķ_5╝ęŻ╗

2021─Ļą┬ķ_5╝ęŻ╗

2022─Ļą┬ķ_4╝ęŻ╗

2023─ĻĮžų┴9į┬ą┬ķ_5╝ęĪŻ

*Ė∙ō■╬ųĀ¢¼öųąć°╣½▓╝Ą─öĄō■Ż¼╔Į─ĘķTĄĻ▀_ĄĮ36╝ęĢrŻ¼ŲõĢ■åTöĄ┴┐ęč═╗ŲŲ400╚f╚╦Ż©å╬ĄĻŲĮŠ∙11╚fĢ■åTŻ®Ż╗2023─Ļ╣½▓╝Ģ■åT═╗ŲŲ500╚fŻ©å╬ĄĻŲĮŠ∙12╚fĢ■åTŻ®ĪŻ

Ż©2Ż®CostcoŻ¼─┐Ū░į┌ć°ā╚āHėą5╝ęķTĄĻĪŻé╚ųžķL╚²ĮŪ▓╝ŠųĪŻ

╔Ž║Ż2╝ęŻ╗2023─Ļ6į┬Ż¼īÄ▓©ĄĻķ_śIŻ╗8į┬Ż¼║╝ų▌ĄĻŻ╗╦─╝ŠČ╚Ż¼╔Ņ█┌ĄĻĪŻ

Ż©3Ż®Ī░╔Į─Ęķ_ĄĻąĶØMūŃ╚╦Š∙┐╔ų¦┼õ╩š╚ļ4╚fį¬ŲŻ¼CostcoätąĶę¬6╚fį¬ŲĪŻā╔š▀į┌Č©╬╗╔Ž▀Ć╩Ūėąę╗ą®ģ^äeĪŻ║¾Ų┌Ż¼Costco╚╦Š∙┐╔ų¦┼õ╩š╚ļųĄĢ■Ž┬ęŲŻ¼═∙Ė³Ą═ę╗īė╝ēįć╦«ĪŻĪ▒

ėą╔Į─Ę╚╦╩┐ĘQŻ║Ī░ęįŪ░╬ęéāų╗į┌ę╗ŠĆ│Ū╩ąķ_ĄĻŻ¼¼Fį┌Ą─ą┬ķ_ķTĄĻŻ¼║▄ČÓČ╝╬╗ė┌Č■╚²ŠĆ│Ū╩ąĪŻ╬ęéāĄ─ķ_ĄĻś╦£╩ėąā╔éĆŻ¼ę╗╩Ū«öĄžĮøØ·Ž¹┘MīŹ┴”▌^ÅŖŻ¼Č■╩ŪųąĄ╚╩š╚ļļAīė╚╦öĄ├▄Č╚Ė▀ĪŻĪ▒

8Īó╩ął÷ĖéĀÄĖ±ŠųĪóąąśI╝»ųąČ╚Īó╠ņ╗©░Õ

┴Ń╩█Ū■Ą└▒Š┘|╔Žī┘ė┌ŲĮ┼_╝ē╔·ęŌĪŻé}ā”Ģ■åTųŲĪóė▓š█┐█▀Bµi╦Ų║§ė╚×ķ╚ń┤╦Ż¼╚▌ęūą╬│╔¬Ü╝ę╗“Äū╝ęē┼öÓĪóš╝ō■śOĖ▀╩ął÷Ę▌Ņ~Ą─ĖéĀÄĖ±ŠųĪŻ

į┌ųąć°Ż¼▀@ę╗Ūą▓┼äéäéķ_╩╝ĪŻ├└ć°ĪóÜWų▐║═╚š▒ŠĄ─Įø“ׯ¼ī”ė┌╬ęéā╗“ėąåó░lĪŻ

Ż©1Ż®é}ā”Ģ■åTųŲĄ─ļp╣čŅ^Ė±ŠųĪŻ

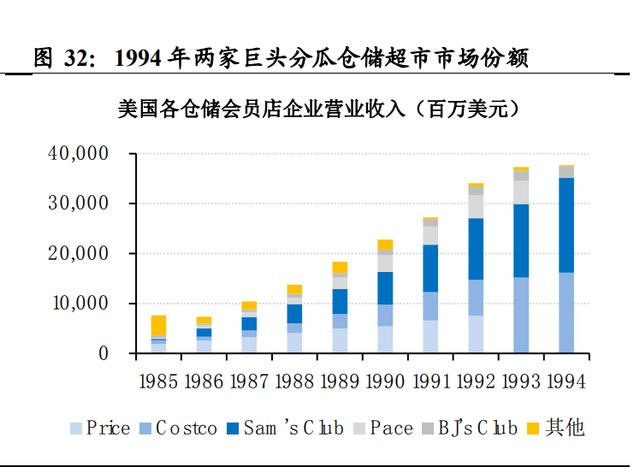

*CostcoĀIśI╩š╚ļ2422ā|├└į¬Ż¼╔Į─Ę736ā|├└į¬Ż©į┌╬ųĀ¢¼ö┤¾▒Pųąš╝▒╚13%Ż®ĪŻļpą█║Žėŗ3158ā|├└į¬ĪŻ

*├└ć°┤¾ą═é}ā”╩ĮĢ■åTĄĻĄ─š¹¾w╩ąųĄ│¼▀^3200ā|├└į¬ĪŻ╚²┤¾Š▐Ņ^CostcoĪóSam's Club║═BJ's WholesaleĄ─╩ął÷Ę▌Ņ~š╝▒╚Ęųäe×ķ55.5%Īó36.2%║═8.3%ĪŻ

╩┬īŹ╔ŽįńÅ─1990─Ļ┤·ķ_╩╝Ż¼ļp╣čŅ^ē┼öÓĪó┌A╝ę═©│įĄ─Ė±ŠųśIęč│╔ą═Ż¼įń─ĻĄ─Äū╩«éĆĖéŲĘ┴╦¤o║██EĪŻ┤╦║¾29─Ļ▓ó¤o┤¾ūāĪŻ

*Costco║═╔Į─Ęį┌├└ć°Ą─ķTĄĻöĄŻ¼Ęųäe×ķ585╝ęĪó600╝ęĪŻ

2017─ĻęįüĒĄ─5─ĻČÓŻ¼╔Į─Ęį┘╬┤ą┬ķ_ę╗╝ęķTĄĻŻ©▒M╣▄Į±─Ļ│§ą¹▓╝╬┤üĒ╬Õ─Ļā╚ėŗäØį┌├└ć°ą┬ķ_│¼30╝ęķTĄĻŻ®ĪŻā╔╝ę║Žėŗ1200╝ęū¾ėęķTĄĻŻ¼╩Ūʱ┤¾ų┬ĮėĮ³├└ć°╩ął÷Ą─╠ņ╗©░ÕŻ┐

Ż©2Ż®ė▓š█┐█Ą─Ą┬ć°ļpą█ĪŻ

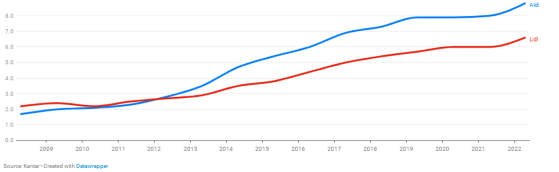

*Ą┬ć°LIDL─Ė╣½╦ŠSchwarz GroupŻ¼2022─ĻĀI╩š1537ā|├└į¬Ż╗Ą┬ć°AldiŻ¼ĀI╩š1209ā|├└į¬Ż¼ā╔╝ę║Žėŗ2746ā|├└į¬ĪŻ

*ALDIŻ¼░┤2017─ĻöĄō■Ż¼╚½Ū“10000ČÓ╝ęķTĄĻŻ¼Š│═Ōš╝▒╚ęč▀_60%Ż╗LIDLŻ¼ķTĄĻ┐éöĄ│¼11000╝ęĪŻ

*ā╔╝ę▀M╚ļėóć°20ČÓ─ĻŻ¼║Žėŗ╩ąš╝┬╩16%ū¾ėęĪŻ┼cėóć°┴Ń╩█śIš¹¾wõN╩█Ņ~Ž┬ĮĄ4%Ą─æKĄŁąąŪķą╬│╔§r├„ī”▒╚ĪŻALDIōĒėą960╝ęķTĄĻŻ¼LIDLät×ķ920╝ęĪŻŠ∙ęį├┐ų▄ę╗╝ęą┬ĄĻĄ─╦┘Č╚öUÅłĪŻ

ļpĘĮĄ─2025─Ļ└█ėŗķ_ĄĻ─┐ś╦Ż║ALDI1200╝ęŻ¼LIDL1100╝ęĪŻ

*ę╗éĆŅÉ╦ŲØB═Ė┬╩Ą─ųĖś╦Ż¼š█╔õŲõ╠ņ╗©░ÕĄ─Ė▀Č╚Ż║

2018─ĻŻ¼Ą┬ć°š█┐█ĄĻĄ─╩ął÷Ę▌Ņ~Ż¼š╝Ą┬ć°╩│ŲĘļsžø┴Ń╩█ąąśIĄ─▒╚└²īóĮ³50%Ż╗

2018─ĻŻ¼ÜWų▐š█┐█ąąśIŻ¼š╝╩│ŲĘļsžø╩ął÷Ę▌Ņ~Ą─20-25%ĪŻČ°1991─ĻāH×ķ10%ĪŻ

Ż©3Ż®╚š▒ŠĘ■čbąąśIĄ─╩ął÷╝»ųąČ╚č▌ūāĪŻ

ā×ę┬ÄņĄ─ß╚ŲŻ©2018─Ļ╩ąš╝┬╩Ė▀▀_12.9%Ż®Ż¼╩╣Ą├╚š▒ŠĘ■čbąąśIé„ĮyĘų╔óĄ─ĖéĀÄĖ±Šų░l╔·┴╦ŅŹĖ▓ąįūā╗»Ż║

*2000─ĻŻ¼╚š▒ŠĘ■čbŲ¾śITOP10Ą─õN╩█Ņ~×ķ1.36╚fā|╚šį¬Ż¼š╝╚½ąąśI4.99%Ż╗

Č°ĄĮ┴╦2008Īó2017─ĻŻ¼TOP10Ą─╩ąš╝┬╩ĘųäeĖ▀▀_26.30%Īó34.30%ŻĪ

9Īóųąć°æŠųĄ─ÄūĘN┐╔─▄ąį

─│ĘNęŌ┴x╔ŽŻ¼é}ā”Ģ■åTĄĻ╩Ūę╗Ą└Ī░£pĘ©Ī▒Ņ}ĪŻ¤ošō╩Ū─┐ś╦ė├æ¶ĪóSKUĪóŲĘ┼ŲęńārŻ¼▀Ć╩Ū▀\ĀI╣▄└ĒĄ╚īė├µŻ¼Č╝į┌ų┬┴”ė┌Ä═ų·ė├æ¶ū÷£pĘ©Ż╗┼c┤╦═¼ĢrŻ¼ėų╩Ūę╗Ą└Ī░╝ėĘ©Ī▒Ņ}Ż¼ė╚Ųõ¾w¼Fį┌«aŲĘĪóą┼╚╬ĪóķLŲ┌ų„┴xīė├µĪŻ

ū„×ķę╗éĆų„äė║Y▀xė├æ¶ĪóĖ▀£╩╚ļķTÖæĄ─╔·ęŌŻ¼╦³Ą─╩ął÷┐šķgėąČÓ┤¾Ż┐

╔Į─Ęųąć°į°ī”ųąć°╩ął÷Ą─Øōį┌ė├æ¶ū÷▀^ę╗éĆ╣└ėŗĪ¬Ī¬7000╚fųą«aĪŻ░┤15╚fĢ■åT/å╬ĄĻĄ─ŲĮŠ∙ųĄüĒ═Ų£yŻ¼┐╔ęįķ_460╝ęĄĻõüĪŻ┤¾ų┬ŽÓ«öė┌├└ć°«öŪ░é}ā”ĄĻ┐é┴┐Ą─35%ĪŻ

┤¾ų┬┤¦£yĖéĀÄĖ±Šųč▌ūāĄ─┐╔─▄Ż║

Ż©1Ż®╔Į─Ęųąć°ĪŻū÷ČÓųąć°Ż½æ┬įČ©┴”Ż½ę╗ŽĄ┴ą▀M╗»Ą─«a╬’ĪŻ500╚fĢ■åTĪó4000ČÓéĆSKU╝░Ųõ▒│║¾Ą─╣®æ¬¾wŽĄÜvĮø20ČÓ─ĻĄ─┤“─źĪó45éĆķTĄĻĪó500éĆŪ░ų├é}ĪóōīŽ╚▀M╚ļ25éĆ│Ū╩ąĪŻė╚Ųõ╩ŪŲõōĒ▒¦ļŖ╔╠Ą³┤·│÷Ą─ę╗╠ū─Żą═Ż¼ę╗Č©│╠Č╚╔Žö[├ō┴╦é„Įy┤¾ĄĻ─Żą═╩▄╬’└Ē┐šķgĄ─ųŲ╝sŻ¼Č°ėą═¹īŹ¼FĖ³×ķ▒ļ║ĘĪóĖ³Ą═│╔▒ŠĄ─ģ^ė“├▄Č╚║═╔ŅČ╚ĪŻ┴Ņ╚╦Ėą┐«Ż║Ī░▌pų█ęč▀^╚fųž╔ĮĪ▒ŻĪ

Ż©2Ż®Costcoųąć°ĪŻ╩¦ų«▀^ė┌│ųųžŻ¼Ą½╩Ūę▓īó┤¾Ė┼┬╩Ī░─├ĄĮ┤¼Ų▒Ī▒ĪŻŲõį┌¢|üå╩ął÷╚ń╚š▒ŠĪóųąć°┼_×│Ą─│╔┐āŻ¼ėąų·ė┌╦³į┌ųąć°┤¾Ļæ╩ął÷šęĄĮ▀m║Žė┌ūį╝║Ą─░lš╣┬ĘÅĮĪŻ

Ą½╩Ū┐╝æ]ĄĮĮ±╠ņ╦³║═╔Į─ĘĀÄŖZĄ─╩ŪÄū║§═¼śėę╗éĆė├æ¶╚║¾wĪó╩ū▀x▀M╚ļĄ─╩ŪÄū║§═¼śėę╗┼·─┐ś╦│Ū╩ąŻ¼║¾üĒŠė╔ŽĄ─Ė┼┬╩▓╗┤¾ĪŻ

Ż©3Ż®ć°ā╚ųTČÓ┴Ń╩█Ų¾śIį┌Ģ■åTĄĻĘĮŽ“Ą─╠Į╦„ĪŻųĄĄ├ĻPūóÄūéĆå¢Ņ}Ż║

*ŅÉ╦Ųé}ā”Ģ■åTĄĻ▀@ĘN╬─╗»ģ^Ė¶╚§ĪóŲš▀mąį▒╚▌^ÅŖĄ─╔·ęŌŻ¼²łŅ^Ų¾śIĄ─╚½Ū“ØB═Ė┬╩Īó╩ął÷╝»ųąČ╚┐ų┼┬▓╗╚▌Ą═╣└Ż╗

*Š═╚ń═¼╔Ž╩└Įń80--90─Ļ┤·Ż¼╔Į─ĘĪóCostcoĄ─ß╚ŲĮøÜv┴╦ę╗ŽĄ┴ąäĪ┴ęĄ─▀M╗»ę╗░ŃĪŻĮ±╠ņĄ─║¾Ųš▀éāŻ¼╚įąĶęį▀M╗»Ą─ęĢĮŪüĒ┐┤┤²Ž╚ąąš▀║═ūį╔ĒĪŻ▓óŪę└Ēąįģ^ĘųŻ¼──ą®ī┘ė┌▀@éĆ╔·ęŌĄ─╗∙▒ŠįŁätŻ¼──ą®ätāHāHī┘ė┌▒ĒīėĄ─╩┬╬’Ż¼▒žĒÜį┌ūā╗»ųą╠╦│÷ę╗Śl┬ĘüĒŻ╗

*Į©┴óģ^äeĪóÅŖ╗»ģ^äeĪŻ┐╔─▄╩Ūę╗ŚläšīŹĄ─ĖéĀÄ▓▀┬įĪŻ▒╚╚ń═©▀^ģ^ė“ĖŅō■Īóė├æ¶╝ÜĘųĪŻ

├└ć°é}ā”Ģ■åT└Ž╚²BJ's Wholesaleį┌ļp╣čŅ^Ė±ŠųŽ┬Ą─ĖéĀÄ▓▀┬į─═╚╦īż╬ČĪ¬Ī¬245╝ęķTĄĻŻ¼╔ŅĖ¹¢|║Ż░ČŻ¼═╗│÷▒ŠĄž╠ž╔½Ż¼ė├╔·§r╚”Č©▒ŠĄž╚╦Ż©ęūĖ»«aŲĘš╝▒╚29%Ż®ĪŻ

Ż©4Ż®Š®¢|PLUSĪó1688ć└▀xĄ╚╝āŠĆ╔Ž─Żą═ĪŻ▀@╩Ū┴Ēę╗Śl┬ĘÅĮ╔ŽųĄĄ├Ų┌┤²Ą─╠Į╦„ĪŻ

ūóŻ║═Ē³cĪó▀h┤©čąŠ┐╦∙Ą╚Ą─ą█╬─ė╚Ųõėąåó░lŻ¼š¬ę²▌^ČÓĪŻĖąųxŻĪ

ÜgėŁĖą┼d╚żĄ─┼¾ėčĮ╗┴„Ż║[email protected]ŻĪ

>▓┐Ęųģó┐╝┘Y┴ŽŻ║

═Ē³cĄ─įŁäōł¾Ą└Ż║https://mp.weixin.qq.com/s/7joOXRWoiMfZMrKZWP-RKQ

└ŽÅł┴─┴Ń╩█Ą─Ęų╬÷Ż║╔Į─ĘĢ■åTĄĻśI┐ā30▒Čį÷ķLĄ─├ž├▄

ų¬║§ėæšōŻ║╬ųĀ¢¼öĄ─╔Į─ĘĢ■åTĄĻ×ķ╩▓├┤ę¬╩šĢ■åT┘MŻ┐ - ų¬║§ (zhihu.com)

╔Į─ĘĢ■åTĄĻ╚ļ╚AČ■╩«─ĻŻ║ąįār▒╚┼cöĄūų╗»Ī░ā╔Śl═╚ū▀┬ĘĪ▒-Ė±┬ĪģR (gelonghui.com)

╔Į─ĘCMOĮę├žŻ║Ģ■åTĄĻ─Ż╩ĮĄ─╚²éĆĪ░Ę┤▀ē▌ŗĪ▒-36ļ┤ (36kr.com)

╚½Ū“ĮøĄõ╔╠│¼ŽĄ┴ąčąŠ┐Ż©Č■Ż®WalmartĖéĀÄā×ä▌į┘╦╝┐╝Ż¼ųąć°Ńy║ėūC╚»

─ŽĘĮ╚╦╬’ų▄┐»ł¾Ą└Ż║╔Į─ĘĢ■åTĄĻ «öę╗Ņ^ūŽ┼ŻĻJ╚ļ┴Ń╩█Ą─įŁę░

╔Į─ĘĢ■åTĄĻŻ║▒╗║÷ęĢĄ─Ū░ų├é}Ņ^▓┐═µ╝ę (logclub.com)

ć°╠®Š²░▓ūC╚»Ż║é}ā”│¼╩ąąąśI蹊┐Ż║Ģ■åTųŲŠ½£╩Õ^Č©Ż¼╣®æ¬µ£╗žÜw▒Šį┤ (baidu.com)

š█┐█┴Ń╩█ąąśI╔ŅČ╚ł¾ĖµŻ║Ąųė∙ĮøØ·ų▄Ų┌Ż¼ĻPūó╠ž┘uļŖ╔╠ (baidu.com)

░l▒Ēįušō

ĄŪõø | ūóāį