ė▓š█┐█Š▐Ņ^▒╚ę╦Ą┬ę╗ę╣╚½ĻPŻ¼š█╔õ─Ż╩Įų«└¦

│÷ŲĘ/┬ō╔╠īŻÖ┌

ū½╬─/Åłą┬ėŅ

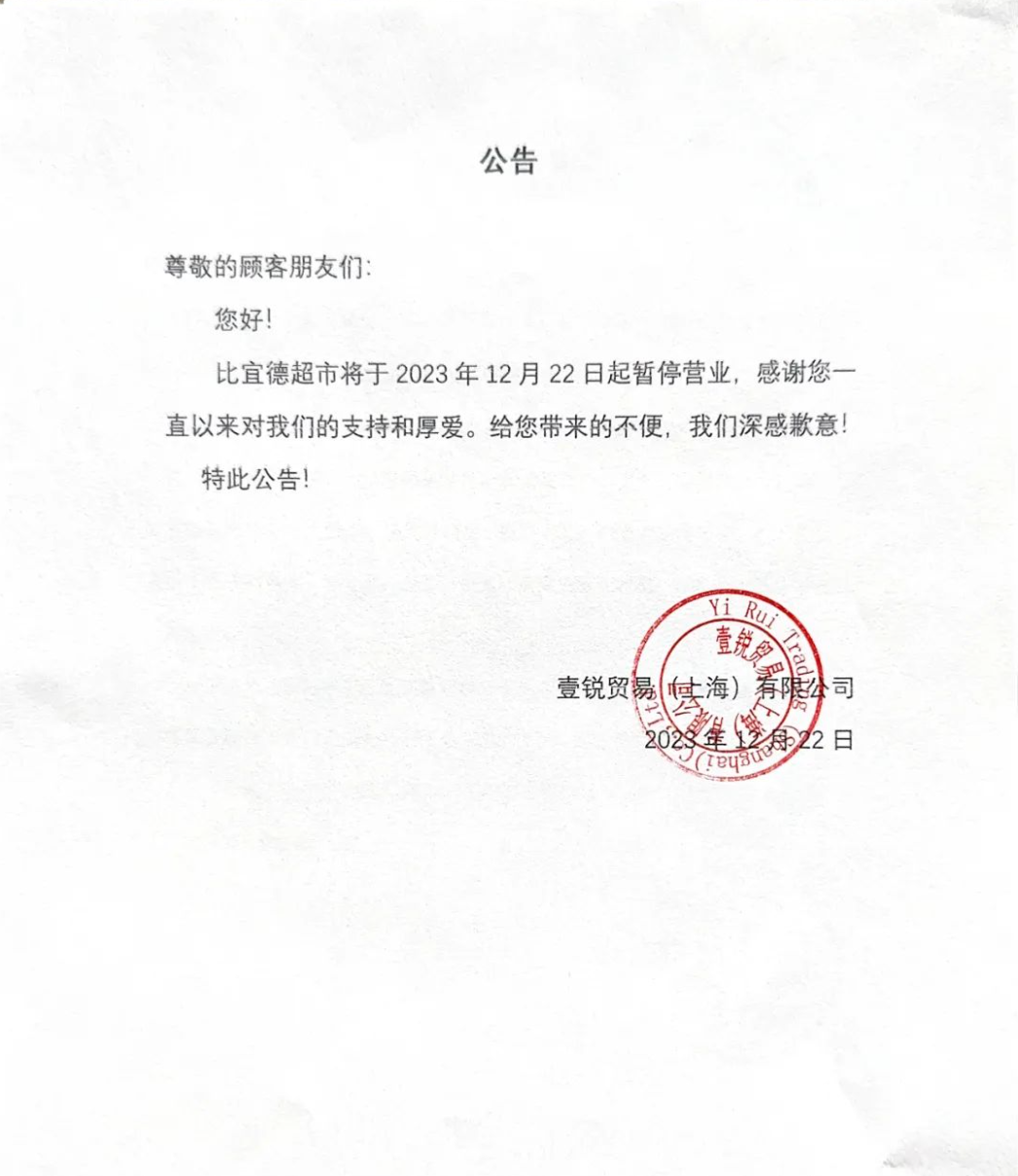

12į┬22╚šŻ¼ė▓š█┐█│¼╩ą▒╚ę╦Ą┬ą¹▓╝Ģ║═ŻĀIśIŻ¼Ī░Ģ║═ŻĀIśIĪ▒╩ŪĪ░═Żų╣ĀIśIĪ▒▒╚▌^╬»═±▒Ē▀_ĘĮ╩ĮĪŻ┐┤ĄĮ║▄ČÓ┼¾ėčČ╝į┌šäšōĪ░┐╔Ž¦Ī▒Ż¼╬ęĘŁ│÷╚ź─Ļ╩«Č■į┬Ę▌Ą─ę╗Ų¬┼f╬─Ż¼«öĢrĄ─┼ąöÓ╩ŪĪ░▒╚ę╦Ą┬║═ČÓ─ĻŪ░Ą─╬ķŠēš█┐█ĄĻėąų°śOŲõŅÉ╦ŲĄ─å╬ĄĻ─Żą═Ż¼╬ęéā┤¾ų┬┐╔ęį┼ąöÓŻ¼╚ń╣¹▓╗ū÷│÷ųž┤¾š{š¹Ż¼▀@éĆą¹ĘQ×ķĪ«ė▓š█┐█Ī»Ą─┴Ń╩█Ų¾śI┐╔─▄║▄ļy═©▀^ĮøĀI½@Ą├│ų└mĄ─¼FĮ┴„ĪŻĪ▒

ųąć°┴Ń╩█╩ął÷Ą─ČÓśė╗»║═Å═ļsąįŻ¼╩╣Ą├ÜWų▐╩Įė▓š█┐█┴Ń╩█śIæBį┌ųąć°░lš╣├µ┼Rų°└¦ļyŻ¼▀@ī”ć°ā╚ęčĮø▀M╚ļ║═£╩éõ▀M╚ļė▓š█┐█śIæBĄ─┴Ń╩█╔╠║══Č┘Yš▀Č╝╩ŪŠ▐┤¾Ą─╠¶æĪŻ

01

ė▓š█┐█Ą─ųąć°└¦Šų

ųąć°Ą─┘Y▒Š╩ął÷į┌ĮøÜv┴╦¤o╚╦┴Ń╩█Īó╔·§rļŖ╔╠Īó╔ńģ^łF┘Åę╗▌å▌åĄ─Ž┤ČY║¾Ż¼╦Ų║§ęčĮøŠ├¤oą┬ęŌŻ¼▓╗ų¬Ą└╩Ū▓╗╩Ūę“×ķ╝┼─»║═¤o╚żŻ¼Į³─ĻüĒ┘Y▒Šķ_╩╝īó┘YĮ▐DŽ“═Č╚ļĖ„ĘN▓╗═¼Ī░š█┐█ĄĻĪ▒Ė┼─ŅĄ─│§äōŲ¾śIĪŻ

ė▓š█┐█╩Ū┘Y▒ŠńŖÉ█Ą──ŪĘNĪ░ķLŲ┬║±č®Ī▒Ą─┘ÉĄ└å߯┐┤░Ė┐╔─▄▓╗╩Ū─Ū├┤śĘė^ĪŻ

īŹļH╔Žįńį┌20─ĻŪ░Ż¼ųąć°┴Ń╩█╩ął÷Š═Ų┴╦Ą┌ę╗▓©Ą─š█┐█ĄĻ’L│▒ĪŻ2002─ĻŻ¼«öĢr▀Ćį┌╝ęśĘĖŻ╝»łFŲņŽ┬Ą─ĄŽüå╠ņ╠ņ(Dia)ęį║Ž┘YĘĮ╩Į▀M╚ļųąć°╩ął÷Ż¼2003─Ļ7į┬ĄŽüå╠ņ╠ņ║═╔Ž║Ż┬ō╚A│¼╩ą║Žū„Ą─ķTĄĻ4ĄĻ═¼ķ_Ż¼ō■├Į¾wł¾Ą└ł÷├µĘŪ│Ż╗▒¼Ą═ār╔╠ŲĘ▒╗ōī┘Åę╗┐šĪŻ┤╬─Ļ╩«į┬Ż¼▒▒Š®ĄŽüåķ_śIŻ╗ĄŽüå╠ņ╠ņį°Įøėą▀^▒▒Š®╔Ž║ŻÅVų▌╚²│Ūā╔Ū¦ķTĄĻĄ─ėŗäØŻ╗2004─Ļ9į┬▐r╣ż╔╠Ī░╬ķŠēĪ▒š█┐█ĄĻķ_śIŻ¼2012─Ļ╬ķŠēš█┐█ĄĻĄ─ķTĄĻöĄ┴┐▀_ĄĮ 533╝ęŻ¼ļS║¾ķ_╩╝ų▓Į▀M╚ļĻPĄĻĀŅæBŻ¼─┐Ū░ķTĄĻöĄ┴┐▓╗įöĪŻĢrų┴Į±╚šŻ¼ĄŽüå╠ņ╠ņį┌│÷╩█Įo╠KīÄąĪĄĻ║¾ęčĮøūāĄ├├µ─┐╚½ĘŪŻ¼╬ķŠē═╦│÷╩ął÷╣└ėŗę▓ų╗╩ŪĢrķgå¢Ņ}ĪŻ

š█┐█ĄĻ┐┤╦Ų╩Ūę╗éĆ’L┐┌Ż¼Ą½īŹļH╔Ž▓óĘŪ╚ń┤╦ĪŻ

ųąć°╚╦Ą─╩│ŲĘĮYśŗ║═╩ął÷╠žąįī¦ų┬┴╦š█┐█ĄĻ▓ó▓╗─▄│╔×ķšµš²Ą─Ī░ĖF╚╦ĄĻĪ▒Ż¼é„ĮyęŌ┴xĄ─š█┐█ĄĻų╗─▄į┌╔ńģ^╔·§r│¼╩ą║═▐r┘Q╩ął÷Ą─ŖA┐p└’╔·┤µĪŻ

ųąć°Ą═╩š╚ļ╚╦╚║Ą─╩│ŲĘĮYśŗųą§r╩│║═░³čb╩│ŲĘĄ─ĮYśŗ┼c╬„ĘĮŽ¹┘Mš▀▓Ņ«É▌^┤¾Ż¼§r╩│▓┼╩Ūųąć°╩ĮĪ░£╩š█┐█ĄĻĪ▒Ą──┐Ą─ąįŲĘŅÉŻ¼ęį░³čb╩│ŲĘ║═ļsžø×ķų„Ą─ÜWų▐╩Įė▓š█┐█ĄĻ¤oĘ©ØMūŃØMūŃŲõ─┐ś╦ŅÖ┐═Ą─Ė▀ŅląĶŪ¾ĪŻ

ÜWų▐ė▓š█┐█ĄĻėąų°▌^×ķäéąįĄ─Ī░║ŽęÄąį│╔▒ŠĪ▒Ż¼ĄŽüå╠ņ╠ņĄ─ķTĄĻåT╣żąĶę¬╚½Ņ~└U╝{╔ń▒ŻŻ¼åT╣żąĶę¬╝{ČÉŻ¼┼õ╦═ųąą─║═ķTĄĻĄ─Ą═£ž«aŲĘąĶę¬╚½│╠└õµ£Ż¼ūįėąŲĘ┼ŲĄ─╣®æ¬╔╠ąĶę¬Ę¹║Žć└Ė±Ą─“×ÅSś╦£╩(Ųõųą░³└©╔ńĢ■ž¤╚╬Śl┐Ņ)Ż¼▀@ę╗ŪąČ╝╩╣Ą├ė▓š█┐█į┌ÜWų▐║═├└ć°╦∙Š▀éõĄ─│╔▒Šā×ä▌╩Ä╚╗¤o┤µĪŻ

ęį╔Žā╔éĆįŁę“øQČ©┴╦é„ĮyĄ─ÜWų▐╩ĮĪ░ė▓š█┐█Ī▒┴Ń╩█╔╠į┌ųąć°╝┤╚▒Ę”ŅÖ┐═š│ąįŻ¼ėų¤oĘ©Š▀éõārĖ±ā×ä▌Ż¼▀@║▄ļyūīė▓š█┐█┴Ń╩█╔╠į┌ųąć°«a╔·ŅÉ╦ŲAldiį┌├└ć°Īóėóć°║═░─ų▐╩ął÷äōįņĄ─Š▐┤¾ø_ō¶┴”ĪŻļm╚╗ĄŽüå╠ņ╠ņį┌ųąć°ę²▀M┴╦Ą┌╚²ĘĮĄ─§r╚ŌŲĘŅÉŻ¼Ą½╠ņ╚╗Ą─╚▒Ž▌Īó─ŽÜW╩ĮĄ─æą╔óęį╝░▌^Ą═Ą─ķTĄĻ▀\ĀI╦«ŲĮūīĄŽüåų╣▓Įė┌╔Ž║Ż║═▒▒Š®Ą─╔┘öĄķTĄĻĪŻ

ų«Ū░Ė·’L▀M╚ļė▓š█┐█Ą─ųąć°┴Ń╩█╔╠╦Ų║§═Ļ╚½ø]ėąęŌūRĄĮė▓š█┐█▒╚é„ĮyĄ─│¼╩ąėąų°Ė³Ė▀Ą─╝╝ąg║¼┴┐ĪŻ╚ńŪ░├µ╠ߥĮĄ─╬ķŠēš█┐█ĄĻŻ¼▒M╣▄ęčĮøėą┴╦ė▓š█┐█Ą─Ī░ą╬Ī▒Ż¼Ą½╩Ūė╔ė┌ā╚į┌Ą──▄┴”▓Ņ«ÉŻ¼┐é╩Ū╚▒╔┘─Ūę╗³cĪ░╔±Ī▒ĪŻ

ė▓š█┐█┤·▒Ēų°ę╗ĘNūŅ×ķ║åå╬ę▓ūŅ×ķÅ═ļsĄ─┴Ń╩█ĘĮ╩ĮĪŻąĶę¬┴Ń╩█╔╠ų┴╔┘Š▀éõ╦─ĒŚ─▄┴”Ż║

╔╠ŲĘęÄäØ─▄┴”Ż║ė╔ė┌š█┐█ĄĻĄ─SKUöĄĖ³╔┘Ż¼├┐éĆSKUĄ─å╬╬╗«a│÷Ė³Ė▀Ż¼▀@Š═ąĶę¬┴Ń╩█╔╠ąĶę¬Ė³Š½£╩Ą─▀xŲĘ─▄┴”Ż¼╚ń║╬─▄ē“šęĄĮŅÖ┐═ūŅĻPūóĪóūŅ¤o┐╔╗“╚▒Ą─╔╠ŲĘŠ═ūāĄ─Ė³╝ėųžę¬Ż¼ĄŽüå╠ņ╠ņĖ∙ō■╝ęśĘĖŻĄ─õN╩█öĄō■▀xō±─┐ś╦╔╠ŲĘŻ¼Å─Č°ĮM║Ž┴╦ę╗╠ū▌^×ķ║Ž└ĒĄ─╔╠ŲĘŻ¼Č°▐r╣ż╔╠╬ķŠēät╩ūŽ╚╩¦öĪį┌▀xŲĘĪŻ

▓╔┘ÅīżŠē─▄┴”Ż║ė▓š█┐█Ą─Ą═│╔▒ŠüĒūįė┌▒╚é„Įy┴Ń╩█╔╠Ė³ÅŖĄ─▓╔┘Å║═īżŠē─▄┴”Ż¼AldiĄ─ūįėąŲĘ┼Ų╩Ū└¹ė├┴╦┐ńć°╔§ų┴╚½Ū“Ą─╣®æ¬µ£─▄┴”▓┼½@Ą├┴╦│╔▒Šā×ä▌ĪŻ┴ĢæTė┌é„ĮyĪ░ĮMžøĪ▒─Ż╩ĮĄ─┴Ń╩█╔╠¤oĘ©▀mæ¬ė▓š█┐█ī”▓╔┘Åīżį┤─▄┴”Ą─ę¬Ū¾ĪŻ

│╔▒Š╣▄┐ž─▄┴”Ż║ė▓š█┐█Ą─├½└¹śOĄ═Ż¼┤¾╝sų╗ėą19%ū¾ėęŻ¼Ūęø]ėąé„Įy│¼╩ą─▄ē“Ņ~═Ō½@Ą├Ą─Ī░║¾┼_ĘĄ└¹Ī▒║═Ī░Ū■Ą└┘Mė├Ī▒ĪŻ▀@Š═ę¬Ū¾ė▓š█┐█┴Ń╩█╔╠Ą─ą¦┬╩║═│╔▒Š╣▄┐ž─▄┴”ėąśOĖ▀Ą─ę¬Ū¾Ż¼ė╚Ųõ╩Ūį┌┐é▓┐╣▄└Ē┘Mė├ĪóķTĄĻ▀\ĀI┘Mė├║═╣®æ¬µ£│╔▒Š╔ŽąĶꬊ▀ėąŅIŽ╚Ųõ╦¹┴Ń╩█╔╠Ą─ā×ä▌ĪŻ

š¹¾w▀\ĀI─▄┴”Ż║ė╔ė┌Ą═└¹ØÖ║═Ą═│╔▒ŠŻ¼ė▓š█┐█ĄĻī”▀xųĘ║═▓╝ŠųęÄäØĪó╣®æ¬µ£ą¦┬╩ĪóÄņ┤µ╣▄└Ē║═╚╦åT╣▄└ĒĄ╚┴Ń╩█╗∙▒Š▀\ĀI─▄┴”Ą─ę¬Ū¾śOĖ▀Ż¼╔įėą▓╗╔„╝┤┐╔─▄įņ│╔╠ØōpĪŻ

├µ─┐╚½ĘŪĄ─ĄŽüå╠ņ╠ņ║═ąąīóŠ═─ŠĄ─╬ķŠēš█┐█ęčĮø│õĘųūC├„┴╦ė▓š█┐█ĄĻį┌ųąć°╩ął÷Ą─ļyČ╚║═└¦Š│Ż¼┘Y▒Š║═ą┬▀M╚ļš▀ąĶę¬╩«Ęųųö╔„Ż¼Ī░ė▓š█┐█Ī▒▀m║ŽĖ³ķLų▄Ų┌Ą─łį╩žŻ¼Ą½▓╗▀m║Žė├ū„ō¶╣─é„╗©Ą─╣żŠ▀ĪŻ

«ö╚╗Ż¼Į³ą®─ĻüĒÕX┤¾ŗīĪóšxŲĘ╔·§rĪó╔·§ré„ŲµĪó║ą±RÓÅ└’Īó║ą±RŖW╚RĄ╚▒Š═┴Ī░ŅÉš█┐█ĄĻĪ▒░lš╣║▄┐ņŻ¼ČŻ▀╦┘I▓╦ę▓│§Š▀ŠĆ╔Žė▓š█┐█Ą─ą╬æBŻ¼Ą½ųąć°╩ĮĄ─ė▓š█┐█ĄĻŻ¼ę└╚╗╚╬ųžČ°Ą└▀hĪŻ

02

ŖWśĘ²RŽ“ėę

šäŲAldiŻ¼╬ęéāų„ę¬╩Ūį┌šäį┌Ą┬ć°Ī░Aldi-?quatorĪ▒ęį─Ž▓┐Ęųęį╝░├└ć°Īóėóć°Īó╚╩┐Īó░─┤¾└¹üå╩ął÷╔ŽĄ─Ī░─ŪéĆĪ▒AldiĪŻę▓Š═╩Ūį┌Lidič█└’Ī░Ė³ÅŖ║Ęī”╩ųĄ─Ėą╩▄Ī▒Ą──ŪéĆAldi SÖdĪŻ

2015─ĻAldi SÖdį┌ŽŃĖ█╠žäeąąš■ģ^įO┴ó▓╔┘Å▐k╩┬╠ÄŻ¼2017─Ļ╩╣ė├Ī░ŖWśĘ²RĪ▒ŲĘ┼Ųęį┐ńŠ│ļŖ╔╠Ą─ą╬╩Į╚ļ±v╠ņžłĪŻųąć°Ą─Ž¹┘Mš▀į°Įøę╗Č╚┐╔ęįį┌ŖWśĘŲµ╠ņžłŲņ┼ץĻ┘Å┘IŲõūįėąŲĘ┼ŲĄ─Ū·ŲµĪóŪ╔┐╦┴”Īó╝tŠŲĪóķŽÖņė═Īó─╠Ę█║═ūo─wŲĘĄ╚400┐Ņ╔╠ŲĘĪŻ2019─ĻŻ¼į┌ī”ČÓéĆųąć°╩ął÷▀M╚ļĘĮ░Ė▀Mąą▒╚▌^║¾Ż¼Aldi SÖdĮė╩▄┴╦¹£┐ŽÕaū╔įā╣½╦ŠĄ─Į©ūhŻ¼ęį╚½ą┬Ą─ŲĘ┼ŲČ©╬╗║═ķTĄĻą╬╩Įį┌╔Ž║Żņo░▓ģ^║═ķhąąģ^ķ_│÷Ą─ā╔╝ęīŹ¾wķTĄĻĪŻųąć°│╔×ķ┴╦Aldi SÖd▀M╚ļĄ─Ą┌11éĆć°ļH╩ął÷ĪŻ

│²│÷┴╦Aldi╦{╔½Ą─ĄĻś╦═ŌŻ¼▀@éĆ├³├¹×ķĪ░ŖWśĘ²RĪ▒╔ńģ^┴Ń╩█ĄĻĖ³Ž±╩Ūę╗╝ęŠ½ŲĘ│¼╩ąĪŻ

║═é„ĮyĄ─Ī░ĖF╚╦ĄĻĪ▒Č©╬╗▓╗═¼Ż¼ŖWśĘ²RĄ─īŹ¾wķTĄĻĖ³┘NĮ³╔Ž║ŻĄ─ųąĄ╚╩š╚ļļAīėŻ¼ęįņo░▓¾wė²ųąą─ĄĻ×ķ└²Ż¼║═ŖWśĘ²RķTĄĻę╗Įųų«Ė¶Ą─ąĪģ^╩█ār┤¾╝sį┌ā╔Ū¦╚f╚╦├±Ä┼ū¾ėęŻ¼ŲĮŠ∙å╬ār┤¾╝s15╚fį¬Ż¼▀@ą®Šė├±╣└ėŗ║═Ī░╩ął÷╔ŽūŅĄūīė║═ūŅ╗∙▒ŠĄ─ąĶŪ¾Ī▒═Ļ╚½ø]ėąĻP┬ōĪŻĖ∙ō■├Į¾wĮyėŗŻ¼─┐Ū░ŖWśĘ²Rį┌╔Ž║Żų▄▀ģ╔ńģ^Ą─śŪ▒P╩█ārŠ∙į┌5ĄĮ10╚fų«ķgĪŻ

Č©╬╗Ī░ć°ļHŲĘ┘|Ż¼╔ńģ^ārĖ±Ī▒Ą─ųąć°ŖWśĘ²Rę╗Ė─é„Įyė▓š█┐█ĄĻĄ─║åå╬čbą▐’LĖ±Ż¼ķTĄĻčbą▐’LĖ±║═ć°ā╚Ą─Š½ŲĘ│¼╩ąBHGĪóCity Super╗“š▀BltĖ³╝ėĮėĮ³Ż¼┐éų«┐┤▓╗│÷║═Ī░śO║åų„┴xĪ▒ėą╚╬║╬ĻP┬ōĪŻ

Å─╔╠ŲĘ╔ŽŻ¼īŹ¾wķTĄĻõN╩█ųą═ŌŠŲŲĘĪó░³čb╩│ŲĘĪó├µ░³║µ▒║Īó╝┤╩│╩│ŲĘĪó╝┤┼ļ╩│ŲĘĪó╔·§r«aŲĘĪó’ŗ┴ŽĪóéĆ╚╦ūo└ĒŻ¼╝ęŪÕ╝łŲĘ║═īÖ╬’ė├ŲĘĄ╚╩«ČÓéĆŲĘŅÉŻ¼SKU┤¾╝sėą1500ĘNū¾ėęĪŻūįėąŲĘ┼Ų╗“¬Ü╝ęõN╩█Ą─«aŲĘŅA╣└─▄ē“š╝ĄĮ70%ū¾ėęĪŻ

Š═ārĖ±üĒšfŻ¼Š▀ėą┐╔▒╚ąįĄ─ųŲįņ╔╠ŲĘ┼Ų╔╠ŲĘĄ─ārĖ±║═║ą±RĄ─ārĖ±ŽÓ▓Ņ¤oÄūĪŻūįėąŲĘ┼ŲārĖ±═Ļ╚½▓╗Š▀éõĪ░ė▓š█┐█Ī▒ąįŻ¼ęį─▄═Ļ╚½ų▒Įė▒╚▌^Ą─550ml╝āā¶╦«üĒšfŻ¼ŖWśĘ²RĄ─īż┬Č╝āā¶╦«550ml╩█ār23.5į¬/24Ų┐Ż¼═¼Ą╚ęÄĖ±Ą─║ą±R╦«╩█ārį┌19.9į¬ĄĮ23.8į¬ų«ķgĪŻ

║═é„ĮyAldiķTĄĻŽÓ▒╚Ż¼ųąć°ŖWśĘ²RĄ─ķTĄĻ┐╔ęį½@Ą├åT╣żĖ³┘Ną─Ą─Ę■䚯¼╚ń╣¹ūŅĮ³ĄĮķTĄĻ┘Å╬’Ż¼─ŃĢ■į┌ĄĻķT┐┌ė÷ĄĮ¤ßŪķĄ─CEE(ė├涾w“×īŻ╝ęCustomer Experience Expertise)č¹šł─ŃÆ▀┤a│╔×ķĢ■åTŻ¼╦¹éāĢ■Ä═ų·─Ńę╗▓Į▓ĮŅI╚Ī10į¬š█┐█╚»Ż¼▓óč¹šł─Ń╝ė╚ļķTĄĻĄ─╬óą┼╚║ĪŻ║═į┌Aldiėóć°Ģ■ė÷ĄĮĄ─Ī░Aldi PanicĪ▒▓╗═¼Ż¼ŖWśĘ²RåT╣żĢ■╩ų░č╩ųĮ╠─Ń╚ń║╬╩╣ė├ūįų·╩šŃyÖCŻ¼šf▒¦ŪĖšfŻ║Ī░▓╗║├ęŌ╦╝Ż¼¼Fį┌ŠĆ╔Žėåå╬╠½ČÓ╚╦╩ų▓╗ē“Ī▒ĪŻ

│²┴╦īŹ¾wķTĄĻų«═ŌŻ¼ŖWśĘ²R╬óą┼ąĪ│╠ą“╔╠│Ūę▓š²╩Į╔ŽŠĆŻ¼×ķØM59į¬Ž¹┘MĄ─ŅÖ┐═╠ß╣®ūŅ┐ņ30ĘųńŖ┼õ╦═Ę■äšĪŻ┤╦═ŌŻ¼ķTĄĻų▄▀ģĄ─ŅÖ┐═▀Ć┐╔ęįį┌Š®¢|Ī󊮢|ĄĮ╝ęĪó├└łFĄ╚ŲĮ┼_Ž┬å╬ĪŻ

ī”ė┌ŖWśĘ²Rų▄▀ģĄ─Šė├±üĒšfŻ¼ŖWśĘ²R╩Ūę╗╝ę─▄ē“žSĖ╗╝ę═ź╔·╗ŅŲĘ┘|Ą─╔ńģ^│¼╩ąĪŻŖWśĘ²RŠoÓÅ╔ńģ^Ż¼ŲĘ┘|┐╔┐┐Ż¼ėąŽ▐Ą½Ęų▓╝║Ž└ĒĄ─╔╠ŲĘūŃęįØMūŃ╚š│Ż╔·╗ŅąĶŪ¾Ż¼ārĖ±║Ž└Ē▀ĆĦėąę╗ą®«Éė“Ą─╔·╗ŅŪķ╚żĪŻ╚ń╣¹ø]ėąį┌Ī░║ąģ^Ę┐Ī▒ĖĮĮ³Ż¼Ī░ŖWģ^Ę┐Ī▒ę▓╩Ūę╗éĆųąĄ╚╩š╚ļ╝ę═ź▓╗ÕeĄ─▀xō±ĪŻ

Ģr╚╬ŖWśĘ²Rųąć°ģ^ų„Ž»ĻÉėąäéŽ╚╔·šfŻ║Ī░ŖWśĘ²R▀M╚ļųąć°║¾Ż¼─┐Ū░╠Äė┌įć╦«ļAČ╬Ż¼ķTĄĻ▒Ē¼Fą╬╩Įę▓ū÷┴╦ŽÓ欚{š¹ĪŻć°═ŌĄ─ķTĄĻČ╝╩Ū1000m²Ż¼Ą½ĄĮ┴╦╔Ž║ŻŻ¼╬ęéā▒žĒÜŽÓī”ąĪą═╗»Ż¼▀@ę▓╩Ū║═ŠėūĪą╬æBŽÓĻPĪŻ▀M╚ļųąć°║¾Ż¼╬ęéāę▓Ė³ÅŖš{ę╗╚š╚²▓═Ż¼ØMūŃ─Ļ▌p╝ę═ź║═ųąŪÓ─Ļ╝ę═źąĶŪ¾ĪŻĄ½╬ęéāĄ─ā╔éĆ║╦ą─DNA╩Ūø]ėąūā╗»Ą─ĪŻĄ┌ę╗Ż¼ūįėąŲĘ┼Ų╩Ū╬ęéāķLŲ┌░lš╣Ą─╗∙ĄAŻ¼▀@╝╚┐╔ęį£p╔┘Ž¹┘Mš▀ķ_ų¦Ż¼ę▓┐╔ęįūīŖWśĘ²RęįĖ³ėąĖéĀÄ┴”Ą─ārĖ±×ķŽ¹┘Mš▀╠ß╣®«aŲĘŻ¼▓óŪę─▄╝ėÅŖ╬ęéāī”«aŲĘķ_░l║═╔·«a╣®æ¬µ£Ą─┐žųŲĪŻĄ┌Č■Ż¼╬ęéāū÷Š½▀xŻ¼ŖWśĘ²R├┐éĆķTĄĻĄ─SKUČ╝╩ŪŽÓī”Š½║åĄ─Ż¼ŽÓ═¼├µĘeĄ─Ųõ╦¹│¼╩ąSKU╩Ū╬ęéāĄ─Äū▒ČŻ¼▀@ę▓ėą└¹ė┌╬ęéāĖ³║├Ąž▀Mąą│╔▒Š┐žųŲĪŻĪ▒

ĻÉėąäéŽ╚╔·į┌═¼ę╗┤╬įLšä└’▀ĆšfŻ║Ī░ū„×ķ═Ō┘Y│¼╩ąŻ¼╬ęéāĄ─Č©╬╗ĘŪ│ŻŪÕ╬·Ż¼ęįųą«aļA╝ēū„×ķų„ę¬Ę■äšī”Ž¾ĪŻÅ─▀xŲĘČ°čįŻ¼į┌ØMūŃ┤¾▒Ŗ╗»ąĶŪ¾Ą─═¼ĢrŻ¼ę▓ę¬ėą▓┐ĘųŽ¹┘Mš▀Ėą┼d╚żĄ─ąĪ▒Ŗ«aŲĘŻ¼Š═╩Ū╝╚ØMūŃÅVĘ║╗»ąĶŪ¾Ż¼═¼Ģr╝µŅÖ╠ž╩Ō╗»ąĶŪ¾ĪŻĪ▒

Å─╬ęĄ─┘Å╬’¾w“×üĒ┐┤Ż¼ŖWśĘ²Rį┌ųąć°Ą─▀@ĘNĪ░ŽÓæ¬Ą─š{š¹Ī▒╩Ū│╔╣”Ą─ĪŻ

│╔╣”Ą─š{š¹ę▓ĦüĒ┴╦ŽÓæ¬Ą─śI┐āŻ¼ŖWśĘ²Rį┌ųąć°Ą─ķTĄĻ╚½▓┐╬╗ė┌╔Ž║ŻŻ¼╣▓ėą29╝ęķTĄĻŻ¼ķTĄĻ├µĘeį┌500ĄĮ800m²ų«ķgŻ¼Ųõųą╝sę╗░ļ╬╗ė┌╔ńģ^Ż¼ę╗░ļ╬╗ė┌┘Å╬’ųąą─║═╔╠śIĒŚ─┐ā╚ĪŻĖ∙ō■ŖWśĘ²Rā╚▓┐Ą─šfĘ©Ż¼ŅAėŗ├┐╝ęõN╩█Ņ~┤¾╝s×ķ2000╚fį¬/─ĻĪŻ

Aldiį┌ųąć°╩ął÷▀xō±┴╦Ž“ėę▐DŻ¼Å─Č©╬╗Ī░┴«ārĄĻĪ▒▐DŽ“ĄĮĪ░ŲĘ┘|╔ńģ^ĄĻĪ▒Ż¼Å──┐Ū░üĒ┐┤Ż¼ŖWśĘ²Rį┌╔Ž║Ż╩ął÷╚įėąūŃē“Ą─░lš╣┐šķgĪŻ╚ń╣¹ę╗ŪąĒś└¹Ż¼ęį╦─éĆę╗ŠĆ│Ū╩ą1000éĆķTĄĻĄ─┐šķg£y╦ŃŻ¼╚¶Ė╔─Ļ║¾│╔Š═ę╗╝ęā╔░┘ā|╝ēĄ─┴Ń╩█Ų¾śIŠbŠbėąėÓĪŻ

Ą½╩ŪŻ¼Ž“ėę▐Dę▓Ž▐ųŲ┴╦ŖWśĘ²R└^└mŽ┬│┴Ą─┐šķgŻ¼╚ń╣¹Aldiį┌ųąć°╦╝┐╝Ė³┤¾Ą─╬┤üĒŻ¼ätąĶę¬ėąą┬Ą─╦╝┐╝ĪŻ

03

▒╚ę╦Ą┬Ž“ū¾

║═ŖWśĘ²RŽ“ėę▐D▓╗═¼Ż¼║═Aldiėąų°ę╗Č©£Yį┤Ą─▒╚ę╦Ą┬▀xō±┴╦Ž“ū¾▐DĪŻĖ∙ō■▒╚ę╦Ą┬Ą─╣┘ĘĮą¹é„Ż¼▒╚ę╦Ą┬╩ŪŻ║

┼c▒Ŗ▓╗═¼Ą─üĒūįĄ┬ć°Ą─ė▓š█┐█│¼╩ąŻ╗

▒╚ę╦Ą┬Ą─ū┌ų╝╩ŪĪ░┘|ā×ārĄ═Ż¼Ę┼ą─╩ĪÕXĪ▒Ż╗

▒╚ę╦Ą┬┤¾┼·┴┐▓╔┘Å├┐ę╗┐Ņ╔╠ŲĘŻ¼ĄĻõüčbą▐║å╝sŪęį┌│Ū╩ąų▄▀ģģ^ė“Ż¼ė╔┤╦▒ŻūC┴╦├┐╝■«aŲĘĄ─ūŅĄ═┴Ń╩█ārŻ╗

▓╝└╩Ą┬╦╣╝ęūÕĄ─ĄŽ╠žĀ¢Īż▓╝└╩Ą┬╦╣║═Ą┬ć°Aldi│¼╩ąäō╩╝╚╦ę╗Ų║Žū„ĪŻ║¾üĒŻ¼▓╝└╩Ą┬╦╣╝ęūÕīó▀@ĘN┴Ń╩█ą╬╩ĮĦĄĮ┴╦═┴Č·ŲõŻ¼▓©╠mŻ¼─½╬„ĖńŻ¼ĖńéÉ▒╚üåŻ¼╔│╠ž░ó└Ł▓«Ą╚ć°╝ęŻ╗

2015─ĻŻ¼▓╝└╩Ą┬╦╣╝ęūÕøQČ©░čė▓š█┐█─Ż╩Įę²▀MĄĮųąć°ĪŻ2016─Ļ10į┬Ż¼Ą┌ę╗╝ę▒╚ę╦Ą┬│¼╩ąį┌╔Ž║Żķ_śIŻ¼ų«║¾▒Ńęį├┐éĆį┬3╝ęĄ─╦┘Č╚čĖ╦┘öUÅłŻ¼ęį▒ŃūīĖ³ČÓĄ─ŅÖ┐═ęį│¼Ą═Ą─ārĖ±ŽĒ╩▄Ė▀┘|┴┐Īó░▓╚½Ą─╩│ŲĘ║═╚š│Żė├ŲĘĪŻ

▓╗šō▀@ą®ą¹é„Ą─šµ╝┘Ż¼▀@┐┤ŲüĒ╩Ūę╗╝ę└^└m▒Ż│ųŽ“ū¾Ą─Ī░ė▓š█┐█Ī▒Ą─ą¹é„ĪŻ

▒╚ę╦Ą┬ą¹é„ųą╦∙ųĖĄ─Ī░üĒūįĄ┬ć°Ī▒┤¾Ė┼╩ŪųĖ╦³║═▓╝└╩Ą┬╦╣╝ęĄ─ĻPŽĄŻ¼ęį╝░╦³½@Ą├Argan CapitalĄ─═Č┘YĪŻArgan Capital╩Ūę╗╝ęüĒūįÜWų▐Ą─¬Ü┴ó╦Į─╝╣╔ÖÓ╗∙ĮŻ¼īŻūóė┌╩š┘ÅÜWų▐ųąą═╩ął÷╣½╦ŠĪŻį┌2016─Ļģó┼cäō┴ó▒╚ę╦Ą┬ų«Ū░Ż¼Arganį°Įø═Č┘Y═┴Č·Ųõš█┐█ĄĻBIM▓ó═©▀^IPO│╔╣”═╦│÷ĪŻ

╚ń╣¹šfŖWśĘ²RŽ“ėęū▀Ż¼─Ū├┤▒╚ę╦Ą┬Ą──┐ś╦╩Ū▒Ż│ųė▓š█┐█Ą─Ī░įŁĮ╠ų╝ų„┴xĪ▒ĪŻų┴╔┘Ż¼╦¹éāĄ─ą¹é„╩Ū▀@śėĄ─ĪŻĖ∙ō■ķTĄĻū▀įL║═¼Fėąą┼ŽóĄ─Ęų╬÷Ż¼╬ęéā┤¾Ė┼┐╔ęį½@Ą├ęįŽ┬ą┼ŽóŻ║

▒╚ę╦Ą┬ū±čŁ┴╦é„Įyė▓š█┐█ĄĻī”▀xųĘĄ─ę¬Ū¾Ż¼╦³Ą─ķTĄĻ┤¾╝s100ĄĮ300m²Ż¼ĄĻā╚čbą▐śOŲõ║åå╬Ż¼╔§ų┴┤ų▓┌Ż¼ĄĻā╚žø╝▄ķgŠÓśOšŁ╔§ų┴┐╔ęįė├▒ŲžŲüĒą╬╚▌Ż╗

ķTĄĻš╣╩ŠSKU─┐Ū░ŠS│ųį┌400ū¾ėęŻ¼░³└©ę╗Č©┴┐Ą─╔·§r«aŲĘĪó└õā÷└õ▓žŲĘ║═ļsžøĪŻ─┐£yŲõųąūįėąŲĘ┼Ų╔╠ŲĘ╝s30%ū¾ėęŻ╗

ĄĻā╚▓╔ė├ĖŅŽõĻÉ┴ąŻ¼ĻÉ┴ą╚▒Ę”ęÄätŻ╗åT╣żöĄ┴┐śO╔┘Ż¼░³║¼╩šŃyåTį┌ā╚Ż¼├┐░ÓåT╣ż╝s2ĄĮ3╚╦Ż¼ķTĄĻ¾w“×▌^▓ŅŻ╗

┐═į┤ų„ę¬╩Ūų▄▀ģŠė├±Ż¼╩▄┐═┴„ė░ĒæŻ¼ŅA╣└ķTĄĻ╚šŠ∙õN╩█Ņ~ŅA╣└į┌6000ĄĮ8000į¬ū¾ėęŻ¼┐═å╬ār╝s20į¬ū¾ėęŻ╗

Ė∙ō■ī”¼FėąķTĄĻĄ─ĮyėŗŻ¼▒╚ę╦Ą┬─┐Ū░ėą170ĄĮ180╝ęķTĄĻĪŻ

▒╚ę╦Ą┬╚į╚╗ø]ėąĮŌøQé„ĮyÜWų▐ė▓š█┐█ĄĻĄ─å¢Ņ}Ż¼ķTĄĻųąų„ꬥ─ŲĘŅÉ╚į╚╗╩Ū░³čb╩│ŲĘ║═é„ĮyļsžøŻ¼╔·§rŲĘŅÉĄ─š╝▒╚╚į╚╗▌^Ą═Ż¼╚į╚╗¤oĘ©ĮŌøQŅÖ┐═Å═┘Å┬╩Ą─å¢Ņ}ĪŻ╩▄ęÄ─ŻŽ▐ųŲŻ¼─┐Ū░ūįėąŲĘ┼Ų«aŲĘĄ─öĄ┴┐║═ĖéĀÄ┴”ėąŽ▐ĪŻĖ³×ķų┬├³Ą─╩ŪŻ¼«aŲĘĄ─▀xŲĘ═Ļ╚½┐┤▓╗│÷Ņ^ŠwŻ¼ķTĄĻĄ─ĀI▀\╦«ŲĮśOĄ═Ż¼╔·§rģ^«aŲĘĄ─§rČ╚═Ļ╚½¤oĘ©║═ų▄▀ģĄ─▐r┘Q╩ął÷▀MąąĖéĀÄĪŻ

▒╚ę╦Ą┬║═ų«Ū░╬ęéā╠ߥĮĄ─╬ķŠēš█┐█ĄĻėąų°śOŲõŅÉ╦ŲĄ─å╬ĄĻ─Żą═Ż¼╬ęéā┤¾ų┬┐╔ęį┼ąöÓŻ¼╚ń╣¹▓╗ū÷│÷ųž┤¾š{š¹Ż¼▀@éĆą¹ĘQ×ķĪ░ė▓š█┐█Ī▒Ą─┴Ń╩█Ų¾śI┐╔─▄║▄ļy═©▀^ĮøĀI½@Ą├│ų└mĄ─¼FĮ┴„ĪŻ

ĮY╩°šZ

ļSų°╚½Ū“ĮøØ·ŁhŠ│Ą─▀Mę╗▓ĮÉ║╗»Ż¼ųąć°Ą─īŹ¾w┴Ń╩█Ų¾śIę▓ļyęį¬Ü╔ŲŲõ╔ĒŻ¼╔§ų┴╠ÄŠ│Ģ■▒╚ć°═Ō═¼ąąĖ³╝ėŲDļyĪŻ

AldiĄ─Įø“×ūC├„┴╦ė▓š█┐█śIæB│¼įĮ╩ÆŚlų▄Ų┌Ą──▄┴”Ż¼Ą½Ųõ▒│║¾╩ŪäōįņĪ░śOų┬ārĖ±Ī▒Ą──▄┴”Ż¼ęį╝░ūį╬ę╝s╩°║═śO║åų„┴xĄ─ų¦ō╬ĪŻ

ė▓š█┐█╩Ūę╗éĆŠ▀éõ┤®įĮ╩ÆŚlų▄Ų┌Ą─śIæBŻ¼Į³Ų┌ę▓╩▄ĄĮ┘Y▒ŠĄ─ūĘ┼§Ż¼┴Ń╩█śIøQ▓▀īė║═╣▄└Ēš▀ąĶę¬└Ēąį╦╝┐╝ŲõśI䚥─▒Š┘|╩ŪĪ░─▄┴”Ī▒Č°▓╗╩ŪśIæBĪŻ

äCČ¼īóų┴Ż¼śIæBäōą┬Ė³ųžę¬Ą─╩Ū┐┤ĄĮäōą┬▒Ē├µ║¾├µĄ─║╦ą──▄┴”Į©įOŻ¼╚▒Ę”║╦ą──▄┴”Ą─äōą┬īó╩Ū¤o▒Šų«─ŠŻ¼ūŅĮKų╗Ģ■į┌║«’LųąĄ“┬õĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║