ÅBķT╩ūĖ╗ėų╩š½@ę╗éĆIPOŻ¼╬Õ─ĻĪ░┘ŹĪ▒┴╦300ā|

üĒį┤/ļŖ╔╠į┌ŠĆ

ū„š▀/═§üåń„

╩╝ūµ°BĄ─ø_õhę┬Īó╦_┬Õ├╔Ą─▀\äėą¼ĪóLululemonĄ─Ķż┘żčØŻ¼į°▒╗ĘQ×ķĪ░ųą«a(ch©Żn)╚²╝■╠ūĪ▒ĪŻ

╚ńĮ±Ż¼╩╝ūµ°B║═╦_┬Õ├╔Ą──Ė╣½╦ŠĪ░üå¼öĘę¾wė²Ī▒Ż¼ĮKė┌ę¬╔Ž╩ą┴╦ĪŻ

1į┬4╚šŻ¼üå¼öĘęš²╩ĮŽ“├└ć°ūC╚»Į╗ęū╬»åTĢ■▀fĮ╗šą╣╔Ģ°ĪŻļm╚╗╣½╦ŠėŗäØ░l(f©Ī)ąąĄ─╣╔Ų▒öĄ(sh©┤)┴┐╝░ IPO ārĖ±╔ą╬┤┤_Č©Ż¼Ą½ėąĘų╬÷ĘQŻ¼┤╦┤╬IPO╣└ųĄ┐╔▀_100ā|├└į¬Ż¼╝s700ā|╚╦├±Ä┼ĪŻ

üå¼öĘę¾wė²äō(chu©żng)┴óė┌1950─ĻŻ¼1986─Ļķ_╩╝▀M▄Ŗ¾wė²ė├ŲĘąąśI(y©©)ĪŻōĒėą70ėÓ─ĻÜv╩ĘĄ─Amer SportsČ©╬╗Ė▀Č╦Ż¼į┌æ¶═Ō▀\äėÉ█║├š▀Ą─ą──┐ųąŻ¼╦³Ą─Ąž╬╗Š═ŽÓ«öė┌╔▌│▐ŲĘĮńĄ─Ī░LVĪ▒ĪŻ

2019─ĻŻ¼üå¼öĘę▒╗░▓╠żŅI(l©½ng)ŃĢĄ─═Č┘Yš▀žöłF│Ō┘Y46ā|ÜWį¬Ż©╝s║Ž╚╦├±Ä┼360ā|į¬Ż®╩š┘ÅĪŻ▀@╣PĮŅ~²ŗ┤¾Ą─═Č┘YŻ¼ę▓ę“┤╦▒╗śI(y©©)ā╚(n©©i)╣½šJŻ¼╩Ūųąć°¾wė²ė├ŲĘ╩Ę╔ŽūŅ┤¾Ą─ę╗╣P┐ńć°╩š┘ÅĪŻ

üå¼öĘęŲņŽ┬ŲĘ┼Ų

«öĢrĄ─═Č┘YĘĮŻ¼│²░▓╠ż═ŌŻ¼▀Ć░³║¼ĘĮį┤┘Y▒ŠĪóAnamered InvestmentsŻ©┬Č┬ČÖÄ├╩äō(chu©żng)╩╝╚╦│ųėąĄ─═Č┘Y╣½╦ŠŻ®╝░“vėŹĪŻ░▓╠ż│Ō┘Y15.43ā|ÜWį¬ōQüĒ57.85%Ą─│ų╣╔▒╚└²Ż¼│╔×ķūŅ┤¾╣╔¢|ĪŻ

╝┤╩╣╩Ū║¾üĒ│╔×ķÅBķT╩ūĖ╗Ą─░▓╠ż╝»łFČŁ╩┬Šųų„Ž»ČĪ╩└ųęŻ¼▒╦Ģrę▓▓╗Ą├▓╗Ėąć@Ż║Ī░▀@╩Ū╬ęäō(chu©żng)śI(y©©)ĄĮĮ±╠ņŻ¼╦∙ū÷Ą─Ęų┴┐ūŅųžĄ─ę╗┤╬øQČ©ĪŻĪ▒2018─ĻŻ¼░▓╠ż╚½─ĻĀI╩š▓╗▀^241ā|į¬Ż¼Žļę¬│įŽ┬▀@śėę╗éĆ²ŗ╚╗┤¾╬’Ż¼¤oę╔╩Ūł÷Ī░║└┘ĆĪ▒ĪŻ╚Ōč█┐╔ęŖĄ─Ė▀’LļUąįŻ¼ę▓ūī╩ął÷ī”┤╦┼e░²┘H▓╗ę╗ĪŻ

╬Õ─Ļ▀^╚źŻ¼╩╝ūµ°B│╔×ķĪ░æ¶═ŌĒö┴„Ī▒Ż¼▀@ä®ųžūó▒╗“×ūC│╔╣”Ż¼īóŅAėŗĦüĒ│¼300ā|╩šęµĪŻ

Å─╩š┘ÅFILAĄĮ╩š┘Å╩╝ūµ°BĪó╦_┬Õ├╔Ż¼░▓╠żį°×ķ┤╦ųŲČ©Ī░5éĆ10ā|ÜWį¬Ī▒─┐ś╦Ż║ĄĮ2025─ĻŻ¼īó╩╝ūµ°BĪó╦_┬Õ├╔Īó═■Ā¢ä┘┤“įņ│╔10ā|ÜWį¬ŲĘ┼ŲŻ¼Ųõųąüå¼öĘęĄ─ųąć°╩ął÷║═ų▒ĀIŪ■Ą└╩š╚ļę¬ĘųäeīŹ¼F(xi©żn)10ā|ÜWį¬ĪŻ╚ńĮ±Ż¼▒M╣▄š¹¾w▀Ćį┌╠ØōpŻ¼Ą½ŠÓļx─┐ś╦īŹ¼F(xi©żn)Ż¼╦Ų║§ęč▓╗į┘▀b▀hĪŻ

╩╝ūµ°Bį÷ķLūŅ┐ņŻ¼Ą½▓╗╩ŪūŅ┘ŹÕXĄ─

Ī░ęį«öĮ±ųąć°╣½╦ŠĄ─ŲĘ┼Ų▀\ĀI─▄┴”Ż¼į┌30─Ļā╚(n©©i)ū÷│÷ę╗éĆ╩╝ūµ°B╗“═■Ā¢ä┘Ż¼┐╔─▄ąįÄū║§×ķ┴ŃŻ¼Č°═©▀^╩š┘ÅŻ¼▓óęįųąć°╩ął÷×ķØōį┌į÷ķL┐šķgŻ¼ät┐╔─▄═Ļ│╔ę╗┤╬├ō╠źōQ╣ŪĪŻĪ▒ČĪ╩└ųę▒Ē╩ŠĪŻ

2018Ī¬2022─ĻŻ¼ī”ć°«a(ch©Żn)▀\äėŲĘ┼ŲČ°čįŻ¼╩ŪĻP(gu©Īn)µIąįĄ─╬Õ─ĻĪŻ▒M╣▄Å─ĀI╩š╔Ž┐┤Ż¼░▓╠żĪó└ŅīÄĄ╚ć°«a(ch©Żn)ŲĘ┼Ųį┌ųąć°Ą─ĀI╩šš²╩ĮĘ┤│¼─═┐╦Īó░óĄŽ▀_╦╣Ż¼╩Ūį┌2022─ĻĪŻĄ½īŹļH╔ŽŻ¼įńį┌2020─ĻŪ░║¾Ż¼ć°ļHŲĘ┼Ųš╝ō■(j©┤)ā×(y©Łu)ä▌Ą─ĖéĀÄĖ±ŠųŠ═ęčķ_╩╝│÷¼F(xi©żn)╦╔äėĪŻČ°ī”«öĢrĄ─░▓╠żĪó└ŅīÄČ°čįŻ¼╚ń║╬īŹ¼F(xi©żn)ć°ļH╗»Ż¼╩Ūę╗éĆ╣▓═¼Ą─├³Ņ}ĪŻ2018─ĻĄūŻ¼░▓╠żŽ┬øQą─╩š┘Åüå¼öĘęŻ¼│§ųįę▓Ųį┤ė┌┤╦ĪŻ

üå¼öĘęūŅ┤¾Ą─╠ž³cį┌ė┌śI(y©©)äš▒ķ▓╝╚½Ū“Ż¼ŪęōĒėąČÓéĆ┤╣ų▒╝ÜĘųŅI(l©½ng)ė“Ą─Ī░ŲĘ┼Ų═§š▀Ī▒ĪŻ╦³į┌šą╣╔Ģ°ųą▀@śėą╬╚▌Ż║Ī░ū„×ķę╗éĆ╝»łFŻ¼╬ęéāĄ─ŲĘ┼Ų▒╦┤╦╗źčaŻ¼į┌Ąžė“║═╝Š╣Ø(ji©”)╔ŽĖ³Š▀ČÓį¬╗»╠žš„ĪŻŲĘ┼Ųų«ķgĄ─ĻP(gu©Īn)ŽĄ╩╣╬ęéā─▄ē“×ķæ¶═Ō▀\äėåT╠ß╣®Å─Ņ^ĄĮ─_Ą─čbéõĪŻ└²╚ńŻ¼æ¶═Ō▀\äėåT┐╔ęįį┌Č¼╠ņ┤®ų°Atomic╗¼č®Ż¼Ū’╠ņ┼╩ÄrĢr┤®ų°Arc'teryxŖA┐╦Ż¼▓óį┌╚½─Ļ┤®ų°Salomoną¼┼▄▓ĮĪŻĪ▒

Č°╣┘ŠW(w©Żng)öĄ(sh©┤)ō■(j©┤)ät’@╩ŠŻ¼üå¼öĘęį┌╚½Ū“ėą│¼▀^10800├¹åT╣żŻ¼śI(y©©)äš▒ķ╝░41éĆć°╝ę/Ąžģ^(q©▒)Ż¼«a(ch©Żn)ŲĘõN═∙100ČÓéĆć°╝ę/Ąžģ^(q©▒)ĪŻ▀@ęŌ╬Čų°Ż¼ī”ė┌░▓╠żČ°čįŻ¼╩š┘Åüå¼öĘęŻ¼īó╩Ūū▀Ž“ć°ļH╗»Į^╝čĄ─╠°░ÕĪŻć°«a(ch©Żn)▀\äėŲĘ┼ŲĄ─Üv╩ĘĄū╠N£\Ż¼═©▀^╩š┘ÅĄ─ĘĮ╩ĮŻ¼īó┤¾┤¾┐sČ╠Ųõ╚½Ū“╗»Ą─▀M│╠ĪŻ

2020Ī¬2022─ĻŻ¼üå¼öĘę¾wė²╩š╚ļ24.46ā|├└į¬Īó30.67ā|├└į¬Īó35.49ā|├└į¬Ż¼┐é╩š╚ļ│¼90ā|├└į¬Ż¼ā¶╠ØōpĘųäe×ķ2.37ā|├└į¬Īó1.26ā|├└į¬Īó2.53ā|├└į¬Ż¼╣▓ėŗ│¼6ā|├└į¬ĪŻ

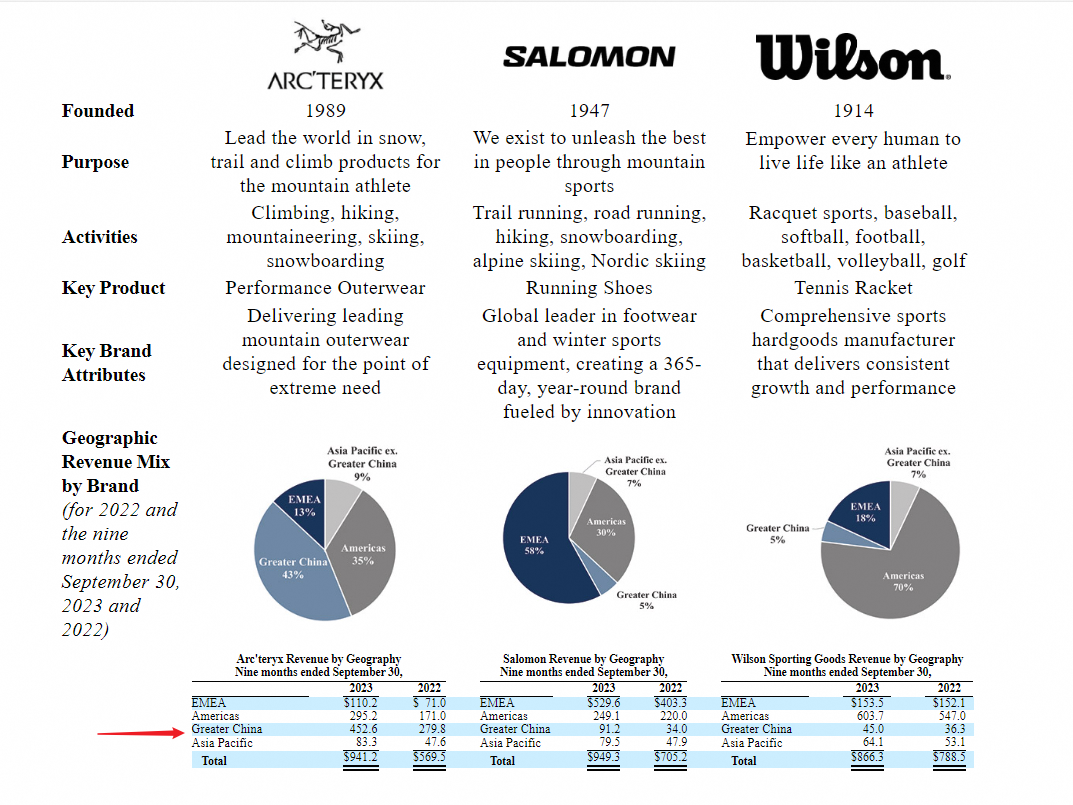

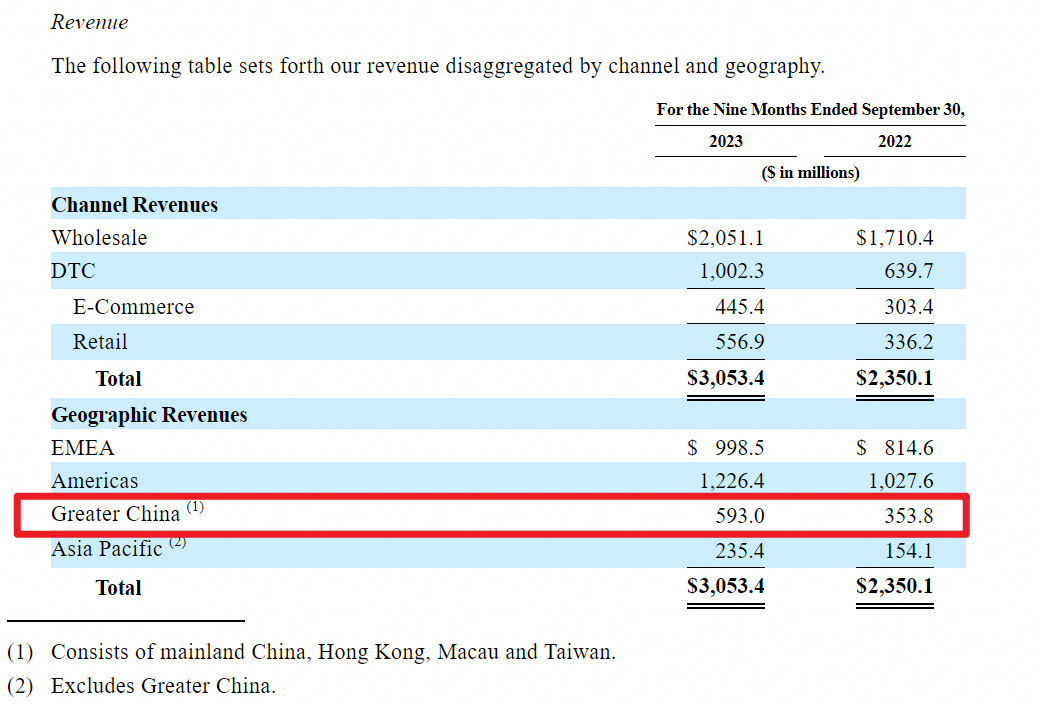

ŲõųąŻ¼╩╝ūµ°BŻ©ArcĪ»teryxŻ®Īó╦_┬Õ├╔Ż©SalomonŻ®║══■Ā¢ä┘Ż©WilsonŻ®╩Ūüå¼öĘęūŅ║╦ą─Ą─╚²┤¾ŲĘ┼ŲĪŻĄ½į┌╦³éāų«ųąŻ¼╩╝ūµ°B▓óĘŪ╩ŪūŅ┘ŹÕXĄ─ĪŻ2023─ĻŪ░╚²╝ŠČ╚Ż¼╚²┤¾║╦ą─ŲĘ┼ŲĀI╩šš╝▒╚│¼Š┼│╔ĪŻ╩╝ūµ°BžĢ½IĀI╩š9.41ā|├└į¬Ż¼═¼▒╚į÷ķL65%Ż╗╦_┬Õ├╔ĀI╩š9.49ā|├└į¬Ż¼═¼▒╚į÷ķL35%Ż╗═■Ā¢ä┘ĀI╩š×ķ8.66ā|├└į¬Ż¼═¼▒╚į÷ķL10%ĪŻ╩╝ūµ°BĀI╩šę¬┬įĄ═ė┌╦_┬Õ├╔ĪŻ

▀@ų„ę¬ę▓╩Ūę“×ķ▓╗═¼Ąžģ^(q©▒)ķgŲĘ┼Ųų¬├¹Č╚Ą─▓Ņ«ÉĪŻį┌ÜW├└╩ął÷Ż¼╦_┬Õ├╔ė░Ēæ┴”┬įĖ▀ė┌╩╝ūµ°BŻ¼Ą½į┌ųąć°╩ął÷Ż¼╩╝ūµ°BĀI╩š▀hĖ▀ė┌╦_┬Õ├╔║══■Ā¢ä┘Ż¼Įžų┴ł¾ĖµŲ┌Ż¼╩╝ūµ°Bį┌┤¾ųą╚Aģ^(q©▒)õN╩█▀_ĄĮ4.52ā|├└į¬Ż¼š╝┐éĀI╩šĄ─43%Ī¬Ī¬ŽÓ«öė┌Ż¼╚½Ū“?q©▒)óĮ³ę╗░ļĄ─╩╝ūµ°B«a(ch©Żn)ŲĘŻ¼╩Ū▒╗ųąć°Ž¹┘Mš▀┘Å┘I║═Ž¹┘MĪŻüå¼öĘęę▓│ąšJŻ¼į┌ųąć°╩ął÷Ą─│╔╣”Ż¼║▄┤¾│╠Č╚╩Ūę“×ķ╩╝ūµ°BĄ─┐ņ╦┘öUÅłĪŻ

2020 ─ĻŻ¼╩╝ūµ°Bķ_╩╝į┌╚½ć°ķ_įO(sh©©)Ųņ┼ץĻ║═Ė┼─ŅĄĻŻ¼Ųõķ_ĄĻĄ─╦╝┬ĘĘŪ│Ż║åå╬Ż¼─ŪŠ═╩Ū┘Nų°╔▌│▐ŲĘŲĘ┼Ųķ_ĄĻĪŻ▒╚╚ńūŅ×ķų¬├¹Ą─Ż¼╬╗ė┌╔Ž║Ż╗┤║Żųą┬Ę┴”īÜÅVł÷Ą─╩╝ūµ°B░óĀ¢Ę©ųąą─Ż¼Š═┼cÉ█±R╩╦Ė¶ĮųŽÓ═¹ĪŻ┤╦║¾Ż¼╩╝ūµ°BŽÓ└^į┌▒▒Š®ć°┘Q(m©żo)┤¾ÅBĪó╔“Ļ¢╚fŽ¾│ŪĪó╔Ņ█┌╚fŽ¾╠ņĄžķ_ĄĻĪŻ

Įžų┴2023─Ļ9į┬30╚šŻ¼üå¼öĘęį┌┤¾ųą╚Aģ^(q©▒)ęčōĒėą63╝ę╩╝ūµ°BūįĀI┴Ń╩█ĄĻĪŻ

Č°░ķļSų°ŲĘ┼Ųš{(di©żo)ąįĄ─╠ß╔²Ż¼╩╝ūµ°BĄ─ārĖ±ę▓ę╗┬Ę╔ŽØqĪŻį┌╩╝ūµ°B╠ņžłŲņ┼ץĻŻ¼ŲõČ©ārūŅĖ▀Ą─ę╗┐ŅėĮq┤¾ę┬┘uĄĮ┴╦22000į¬Ż¼ŽÓ▒╚ų«Ž┬Ż¼╝ė─├┤¾∙Z╠ņžłŲņ┼ץĻČ©ārūŅĖ▀Ą─ę╗┐Ņ┼╔┐╦┤¾ę┬╩Ū16500į¬Ż¼Ū░š▀▒╚║¾š▀┘F5500į¬ĪŻĄ½╩ŪÅ─õN┴┐╔ŽüĒ┐┤Ż¼╩╝ūµ°BõN┴┐ūŅ║├Ą─╩Ūę╗┐Ņ╗¼č®▒Ż┼»├▐Ę■Ż¼ęčõN╩█3000ČÓ╝■ĪŻŲõõN┴┐Ū░10Ą─╩«┐Ņ«a(ch©Żn)ŲĘŻ¼┐═å╬ārę▓į┌0Ī¬3000į¬ģ^(q©▒)ķgĪŻ

ųĄĄ├ĻP(gu©Īn)ūóĄ─╩ŪŻ¼į┌üå¼öĘęĄ─Įø(j©®ng)ĀIæ(zh©żn)┬įųąŻ¼╩╝ūµ°Bį┌ųąć°Ą─│╔ķL┬ĘÅĮ▒╗šJ×ķ╩Ū┐╔ęįÅ═ųŲĄ─ĪŻ═©▀^Ī░ŲĘ┼ŲĦŲĘ┼ŲĪ▒Ą─▓▀┬įŻ¼ęį╝░╔ńģ^(q©▒)╬─╗»Ą─┤“įņĪóDTCŪ■Ą└š╝▒╚Ż©Direct To ConsumerŻ¼ų▒▀BŽ¹┘Mš▀Ż®Ą─╠ß╔²Ż¼üå¼öĘęšJ×ķŻ¼╩╝ūµ°Bų«║¾Ż¼╦_┬Õ├╔║══■Ā¢ä┘Ą─ų¬├¹Č╚īó▀Mę╗▓Į╠ßĖ▀ĪŻ▒╚╚ńŻ¼Ųõį┌šą╣╔Ģ°ųąÅŖš{(di©żo)Ż¼╦_┬Õ├╔š²Å═ė├╩╝ūµ°BĄ─│╔ķL▄ē█EŻ¼2021Ī¬2022─ĻŻ¼Ųõį┌┤¾ųą╚Aģ^(q©▒)Ą─╩š╚ļęčĮø(j©®ng)į÷ķL┴╦72%ĪŻ

╩╝ūµ°Bį┌┤¾ųą╚Aģ^(q©▒)õN╩█▀_ĄĮ4.52ā|├└į¬Ż¼š╝┐éĀI╩šĄ─43%

DTC╩Ū╩╝ūµ°BĄ─│╔╣”├žįE

Č╠Č╠╬Õ─ĻŻ¼×ķ║╬üå¼öĘęĄ─╣└ųĄŻ¼ŽÓ▌^▒╗╩š┘ÅĢrĄ─ārĖ±Ż¼─▄ĘŁ╔Žę╗▒ČŻ┐

▒╗░▓╠ż╩š┘Å║¾ķ_š╣Ą─ę╗ŽĄ┴ą▐D(zhu©Żn)ą═┤ļ╩®Ż¼╗“įS╩Ū│╔╣”Ą─ĻP(gu©Īn)µIĪŻ

2019 ─ĻŻ¼üå¼öĘęųžĮM▓ó║å╗»┴╦╣½╦ŠĮY(ji©”)śŗ(g©░u)Ż¼ęį╩╝ūµ°BĪó╦_┬Õ├╔Īó═■Ā¢ä┘▀@╚²éĆ║╦ą─ŲĘ┼Ų╦∙į┌Ą─╝ÜĘų╩ął÷Ī¬Ī¬īŻśI(y©©)Ę■’ŚĪóæ¶═Ōąį─▄║═Ū“ŅÉ▀\äė×ķųąą─Ż¼įO(sh©©)┴ó╚½ą┬Ą─Įø(j©®ng)ĀI─Ż╩ĮĪŻį┌▀@ĘNą┬ĮY(ji©”)śŗ(g©░u)Ž┬Ż¼╚²┤¾ŲĘ┼ŲĀ┐Ņ^Ż¼Ė„ūįįO(sh©©)┴óŅI(l©½ng)ī¦łFĻĀŻ¼ßśī”ąįĄžī”Ė„╝ÜĘų╩ął÷ųŲČ©▓Ņ«É╗»æ(zh©żn)┬įĪŻ

▀@ę╗Ė─ūāŻ¼┐┤╦Ų╬óąĪŻ¼ģsūŅ┤¾Ž▐Č╚ĮŌøQ┴╦ć°ļHŲĘ┼Ų▀^═∙╦«═┴▓╗Ę■Īó╣▄└ĒłFĻĀ║═ł╠(zh©¬)ąąłFĻĀĘųĖŅī¦ų┬Ą─Ēææ¬▀tŌgĄ╚å¢Ņ}ĪŻĖ„ŲĘ┼Ų╩ął÷žōž¤╚╦ė╔┤╦ėą┴╦Ė³Ė▀Ą─Įø(j©®ng)ĀIūįų„ÖÓ(qu©ón)Ż¼┐╔ęįūįąąøQČ©░³└©«a(ch©Żn)ŲĘäō(chu©żng)ą┬ĪóįO(sh©©)ėŗ║═ķ_░l(f©Ī)Ż¼ĀIõNĪó▓╔┘Åęį╝░Ū■Ą└╔ŽĄ─▓╝ŠųĘĮŽ“Ż¼╣▄└ĒŲüĒĖ³×ķņ`╗ŅĖ▀ą¦ĪŻ

į┌┤╦╗∙ĄA(ch©│)╔ŽŻ¼üå¼öĘęĮŌŲ╩┴╦╚²┤¾ŲĘ┼ŲĄ─╩ął÷Č©╬╗Ż¼▓ó×ķ╦³éā┴┐╔ĒČ©ųŲ┴╦░l(f©Ī)š╣ĘĮ░ĖĪŻ

łDį┤Ż║šą╣╔Ģ°

ßśī”╩╝ūµ°BŻ¼üå¼öĘęšJ×ķŻ¼DTC Ū■Ą└╩Ū╬³ę²Ž¹┘Mš▀Ą─ų„ę¬╣żŠ▀ĪŻŠĆŽ┬┴Ń╩█ķTĄĻ║═ļŖ╔╠Ą╚DTCŪ■Ą└Ą─öĄ(sh©┤)ųŪ╗»ģf(xi©”)═¼Ż¼ätīó└^└m(x©┤)═ŲäėŲĘ┼ŲĖ▀╦┘į÷ķLĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ūį2018─ĻęįüĒŻ¼üå¼öĘęį┌┤¾ųą╚Aģ^(q©▒)Ą─╝»łFåT╣ż╚╦öĄ(sh©┤)ęčÅ─╝s450╚╦į÷╝ėĄĮ800╚╦ĪŻĮžų┴2023─Ļ9į┬30╚šŻ¼╩╝ūµ°Bį┌┤¾ųą╚Aģ^(q©▒)ōĒėąĄ─Ģ■åTöĄ(sh©┤)┴┐Ż¼ätÅ─2018─ĻĄ─1.4╚f├¹Ż¼▒¼░l(f©Ī)╩Įį÷ķLų┴│¼▀^170╚f├¹ĪŻ

═¼ĢrŻ¼ŠĆ╔ŽĘe└█Ą─Ž¹┘MöĄ(sh©┤)ō■(j©┤)Ż¼ät▀Mę╗▓ĮųĖī¦ŠĆŽ┬Įø(j©®ng)ĀIĪŻ

üå¼öĘęĘĮ├µ═Ė┬ČŻ¼Ī░╬ęéāį┌┤¾ųą╚Aģ^(q©▒)Ą─æ(zh©żn)┬įĮY(ji©”)║Ž┴╦Š½£╩Ą─┴Ń╩█═ŲÅV║═ū┐įĮĄ─▀\ĀIĪŻ╔╠ĄĻ╬╗ų├╩Ū═©▀^įö╝ÜĄ─öĄ(sh©┤)ō■(j©┤)Ęų╬÷üĒ▀xō±Ą─Ż¼╬ęéāĘŪ│Żūóųžā×(y©Łu)╗»╔╠ĄĻęÄ(gu©®)─Ż║═╔╠ĄĻīė├µĄ─╔·«a(ch©Żn)┴”ĪŁĪŁū┐įĮĄ─▀\ĀI─▄┴”Ż¼ät─▄ūī╬ęéāČ©Ų┌Ė³ą┬┴Ń╩█Äņ┤µŻ¼╠ß╔²ŠĆŽ┬╔╠ĄĻĄ─┐═┴„┴┐║═╗Ņ▄SČ╚ĪŻĪ▒ Įžų┴ 2023 ─Ļ9į┬30╚šĄ─12éĆį┬Ż¼╩╝ūµ°BŲĘ┼ŲĄĻ├┐ŲĮĘĮėó│▀Ą─╚½Ū“ŲĮŠ∙õN╩█Ņ~╝s×ķ1474├└į¬ĪŻ

Č°▓╗═¼ė┌╩╝ūµ°BęįöĄ(sh©┤)ųŪ╗»ų▒ĀI×ķ║╦ą─Ż¼╦_┬Õ├╔║══■Ā¢ä┘ätÜvüĒ╩Ūęį┼·░l(f©Ī)×ķų„ī¦ĪŻ

ęį╦_┬Õ├╔×ķ└²Ż¼üå¼öĘęī”ŲõųŲČ©Ą─ĘĮ░Ė╩ŪŻ║Å─é„Įy(t©»ng)Ą─┼·░l(f©Ī)─Ż╩ĮŻ¼ųØu▐D(zhu©Żn)ūā?y©Łu)ķęįŽ¹┘Mš▀×ķųąą─Ą─┴Ń╩█▓▀┬įĪŻŲ³c▓╗═¼Ż¼Ą½║¾└m(x©┤)░l(f©Ī)š╣Ė³Ų½Į³ė┌╩╝ūµ°BĪŻŠ▀¾wüĒšfŻ¼ę╗ĘĮ├µ└^└m(x©┤)ā×(y©Łu)▀xīŻśI(y©©)┴Ń╩█╔╠Ż¼▀Mę╗▓Įį÷╝ėŲõį┌ÜWų▐Ą─æ(zh©żn)┬į┼·░l(f©Ī)┐═æ¶öĄ(sh©┤)┴┐Ż¼╠žäe╩Ūį┌╬„ÜWĄ╚ØB═Ė▓╗ūŃĄ─Ąžģ^(q©▒)Ż¼ęį╝░ōĒėąĒö╝ē¾wė²ė├ŲĘ┴Ń╩█╔╠Ą─├└ć°ĪŻ┴Ēę╗ĘĮ├µÅŖ╗»ķTĄĻ║═ļŖ╔╠ė░Ēæ┴”ĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Ī░ļm╚╗Ż©╦_┬Õ├╔Ż®Ū■Ą└ĮM║Ž╚įęį┼·░l(f©Ī)×ķų„Ż¼Ą½DTCęčÅ─2020─Ļš╝▒╚18%Ż¼┤¾Ę∙į÷ķLĄĮ2022─Ļ21%ĪŻĪ▒

ŽÓ▌^Č°čįŻ¼═■Ā¢ä┘ätĖ³Ž±╩ŪąĪ▒ŖīŻśI(y©©)Ą─┤╣ų▒ŲĘ┼ŲŻ¼┤“Ę©▓╗╠½ŽÓ═¼ĪŻüå¼öĘęšJ×ķŻ¼┼·░l(f©Ī)Ū■Ą└ī”═■Ā¢ä┘üĒšfų┴ĻP(gu©Īn)ųžę¬Ż¼Č°DTCŪ■Ą└ī”═■Ā¢ä┘Č°čįätāH×ķĪ░╗źčaĪ▒ĪŻ▀@ų„ę¬╩Ūę“×ķŻ¼╚įėąįSČÓŽ¹┘Mš▀Ė³Ž▓Ügį┌ėąīŻ╝ę═Ų╦]Ą─╔╠ĄĻ┘Å╬’ĪŻĮžų┴2022─ĻĄūŻ¼═■Ā¢ä┘Ą─┼·░l(f©Ī)Ū■Ą└ė╔╚½Ū“ 15000 ČÓ╝ę┼·░l(f©Ī)║Žū„╗’░ķĮM│╔Ż¼Ųõųą░³└©é„Įy(t©»ng)║═īŻśI(y©©)┴Ń╩█╔╠╝░ąĪą═īŻ┘uĄĻ║═Ól(xi©Īng)┤ÕŠŃśĘ▓┐ĪŻ

łDį┤Ż║šą╣╔Ģ°

ųąć°╩ął÷╩Ūį÷ķL³c

Ą½╣▄└Ē┐ńć°╣½╦Š▒ČŠ▀╠¶æ(zh©żn)

┤¾ųą╚Aģ^(q©▒)╩Ūüå¼öĘę¾wė²ĀI╩šį÷ķLūŅ┐ņĄ─╩ął÷ĪŻ

į┌2019─Ļ╩š┘ÅŲ┌ķgŻ¼░▓╠ż╝»łFĄ─Ė▀╣▄Š═į°ųĖ│÷Ż¼Ī░üå¼öĘęū„×ķę╗╝ęÜWų▐Ą─╔Ž╩ą╣½╦ŠŻ¼į┌░▓╠ż╝»łF╩š┘Å═Ļęį║¾Ż¼╦³ūŅ┤¾Ą─ģf(xi©”)═¼ą¦æ¬▀Ć╩Ūį┌ųąć°Ż¼ę“×ķ╦³¼F(xi©żn)į┌╦∙ėąĄ─ŲĘ┼Ųį┌ųąć°Ą─ęÄ(gu©®)─ŻČ╝ĘŪ│ŻąĪŻ¼Ą½╦³Ą─ŲĘ┼Ų╗∙ę“║▄ÅŖ┤¾Ż¼▀Ćėą¬ÜėąĄ─┐Ų╝╝║═ė░Ēæ┴”Ż¼╦∙ęį╬ęéāŽÓą┼═©▀^░▓╠żČÓŲĘ┼Ų╣▄└ĒĄ─Įø(j©®ng)“ׯ¼╬ęéā─▄░čüå¼öĘęĄ─ŲĘ┼Ųį┌ųąć°╩ął÷ū÷Ą├’L╔·╦«ŲĪŻĪ▒Č°╩┬īŹę▓Ą─┤_╚ń┤╦ĪŻ

2020Ī¬2022─ĻŻ¼üå¼öĘę¾wė²į┌┤¾ųą╚Aģ^(q©▒)Ą─╩š╚ļÅ─2.02ā|├└į¬Øqų┴5.24ā|├└į¬Ż¼─ĻÅ═║Žį÷ķL┬╩▀_60.9%Ż¼Ūęüå¼öĘęį┌šą╣╔Ģ°ųąÅŖš{(di©żo)Ż¼┤¾ųą╚Aģ^(q©▒)Ą─ĀIśI(y©©)└¹ØÖ┬╩ęčĮø(j©®ng)│¼▀^┴╦š¹¾wśI(y©©)䚥─└¹ØÖ┬╩ĪŻ2023─ĻŪ░╚²╝ŠČ╚Ż¼┤¾ųą╚Aģ^(q©▒)×ķžĢ½IĀI╩š5.93ā|├└į¬Ż¼═¼▒╚į÷ķL╝s67.6%ĪŻ

į┌üå¼öĘęĄ─╩š╚ļśŗ(g©░u)│╔ųąŻ¼┤¾ųą╚AĄžģ^(q©▒)Ą─╩š╚ļš╝▒╚Ż¼ę▓į┌▓╗öÓ╠ß╔²ĪŻ

2022─ĻŻ¼üå¼öĘę42%╩š╚ļüĒūį├└ų▐Ż¼36%üĒūįÜWų▐Īóųą¢|║═ĘŪų▐Ż¼7%üĒūįüå╠½Ąžģ^(q©▒)Ż©▓╗░³└©┤¾ųą╚Aģ^(q©▒)Ż®Ż¼15%üĒūį┤¾ųą╚Aģ^(q©▒)ĪŻĄ½ĄĮ┴╦Įžų┴2023─Ļ9į┬30╚šĄ─Š┼éĆį┬Ż¼Ųõ╩š╚ļėą40%üĒūį├└ų▐Ż¼33%üĒūįÜWų▐Īóųą¢|║═ĘŪų▐Ż¼8%üĒūįüå╠½Ąžģ^(q©▒)Ż¼┤¾ųą╚Aģ^(q©▒)Ą─╩š╚ļš╝▒╚╔Ž╔²ų┴19%ĪŻ

╚╗Č°Ż¼į┌ųąć°╩ął÷į÷ķLÅŖä┼Ą─▒│║¾Ż¼üå¼öĘęū„×ķę╗╝ę┐ńć°╣½╦ŠŻ¼╦∙├µī”Ą─╠¶æ(zh©żn)ę└╚╗▓╗╔┘ĪŻ

▒╚╚ń╣®æ¬µ£å¢Ņ}ĪŻüå¼öĘę▒Ē╩ŠŻ¼ŲõŲņŽ┬ŲĘ┼Ų┤¾▓┐Ęų«a(ch©Żn)ŲĘĮM╝■ėąČÓéĆ╣®æ¬╔╠Ż¼Ą½─│ą®╣®æ¬╔╠ät╩ŪŲõĘ■čbĪóą¼ŅÉĪó▀\äėŲ„▓─ĪóĘ└ūočbéõ║═┼õ╝■Ą╚╠žČ©ĮM╝■Ą─╬©ę╗üĒį┤ĪŻĪ░2022─ĻŻ¼╬ęéāÅ─Ą┌╚²ĘĮ╣®æ¬╔╠▓╔┘ÅĄ─«a(ch©Żn)ŲĘ╝s33%╩Ūųąć°ųŲįņŻ¼ŲõėÓätį┌Ųõ╦¹üåų▐ć°╝ęĪó▒▒├└╝░ÜWų▐╔·«a(ch©Żn)ĪŻĪ▒

╚╗Č°Ż¼▓╗═¼ć°╝ę/Ąžģ^(q©▒)Ą─ĻP(gu©Īn)ČÉĪó▀M│÷┐┌ĪóČÉ╩šĪó═©žø┼“├øĪóŁh(hu©ón)Š│Ę©ęÄ(gu©®)Īó═ŌÄ┼ģR┬╩Īóä┌äė┴”╩ął÷Īóžö«a(ch©Żn)╗“Į╚┌▒O(ji©Īn)╣▄Ą─š■▓▀ėą╦∙▓╗═¼Ż¼▀@ą®ę“╦žĄ─Ė─ūāŻ¼Č╝īó×ķŲõ╣®æ¬µ£╣▄└Ēį÷╠ĒļyČ╚ĪŻČ°╣®æ¬µ£╣▄└ĒĄ─ą¦┬╩Ż¼ätų▒ĮėĻP(gu©Īn)ŽĄų°└¹ØÖ┐šķgĄ─ßīĘ┼ĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴2023─Ļ9į┬30╚šŻ¼üå¼öĘęį┌32éĆć°╝ęĄ─ 176 ╝ę╣®æ¬╔╠ęį╝░ 19 éĆ┼õ╦═ųąą─Ż¼─Ļ▓╔┘Åų¦│÷│¼▀^ 14 ā|├└į¬ĪŻ

ČĪ╩└ųęį┌2018─ĻśI(y©©)┐āĢ■╔Žį°šfŻ║Ī░ī”üå¼öĘęĄ─╩š┘ÅŻ¼Č╠Ų┌ā╚(n©©i)▓╗Ģ■ėą┤¾Ą─└¹ØÖĪŻĪ▒

ąĶę¬┐┤ĄĮĄ─╩ŪŻ¼2019Ī¬2021─ĻŻ¼▒M╣▄╩š╚ļį÷ķL┴┴č█Ż¼Ą½üå¼öĘęę└╚╗į┌╠ØōpŻ¼╚²─Ļā¶╠ØōpĮ³24ā|į¬ĪŻ┼c┤╦═¼ĢrŻ¼░▓╠żĄ─┘Y«a(ch©Żn)žōé∙┬╩ę▓ę“┤╦Å─30%ę╗Č╚’j╔²ĄĮ50%ęį╔ŽĪŻų▒ĄĮ2022─ĻŻ¼üå¼öĘę▓┼┼ż╠Ø×ķė»Ż¼«ö─Ļ×ķ╝»łFžĢ½I└¹ØÖ2800╚fį¬ĪŻ2023─Ļ╔Ž░ļ─ĻŻ¼üå¼öĘę╩šęµ═¼▒╚į÷ķL37.2%ų┴132.7ā|į¬Ż¼╩Ū░▓╠ż╩š┘Å║¾Ą─ūŅ╝č╔Ž░ļ─ĻśI(y©©)┐āŻ¼▀@ę▓▒╗║¾š▀įu×ķĪ░ųž┤¾▀Mš╣Ī▒ĪŻ

╩╝ūµ°B─▄×ķ│╔×ķ░▓╠żĄ─Ž┬ę╗éĆĪ░FILAĪ▒å߯┐

į┌ć°«a(ch©Żn)▀\äėŲĘ┼ŲĄ─░l(f©Ī)š╣╩ĘųąŻ¼╩š┘ÅŻ¼ÜvüĒ╩Ūę╗éĆ└@▓╗▀^╚źĄ─įÆŅ}ĪŻ

2000─ĻęįüĒŻ¼└ŅīÄ░l(f©Ī)ŲĄ─ųž┤¾╩š┘Åų┴╔┘ėą5ŲŻ¼ŲõųąūŅėą├¹Ą─╩Ū2008─Ļī”ęŌ┤¾└¹▀\äėŲĘ┼ŲśĘ═Šųąć°¬Ü╝ęųŲįņ╝░┤·└Ē╠žįSÖÓ(qu©ón)Ą─╩š┘ÅĪŻ═¼Ų┌Ż¼░▓╠ż╩š┘Å│¼▀^6ŲŻ¼│²┴╦2018─ĻĄū╩š┘Åüå¼öĘęų«═ŌŻ¼┤╦Ū░ūŅÅV×ķ╚╦ų¬Ą─Ż¼╩Ū2009─ĻÅ─░┘¹É╝»łF╩ųųą½@Ą├ņ│śĘ┤¾ųą╚Aģ^(q©▒)Ą─┤·└ĒÖÓ(qu©ón)ĪŻ

ŽÓ▌^ė┌ć°«a(ch©Żn)ŲĘ┼Ų░l(f©Ī)š╣Üv╩ĘŲš▒ķ▌^Č╠Ż¼═©▀^╩š┘Åć°═ŌŲĘ┼ŲŻ¼īŹ¼F(xi©żn)▒Š═┴╗»Įø(j©®ng)ĀIŻ¼ęčĮø(j©®ng)│╔×ķć°ā╚(n©©i)▀\äė╝»łF“×ūC▀^Ą─│╔╣”┬ĘÅĮĪŻęį░▓╠ż×ķ└²Ż¼ę└┐┐Ī░┘I┘I┘IĪ▒┘Å╚ļĄ─ŲĘ┼ŲĀI╩šŻ¼š╝ō■(j©┤)┤¾Ņ^ĪŻ

░▓╠ż2023─Ļ╔Ž░ļ─Ļžöł¾öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼F(xi©żn)ILAīŹ¼F(xi©żn)╩š╚ļ122.3ā|į¬Ż¼š╝┐éĀI╩šĄ─41.5%Ż¼░▓╠żų„ŲĘ┼ŲĀI╩š141.7ā|į¬Ż¼š╝┐éĀI╩šĄ─51.5%Ī¬Ī¬Ą½ĀI╩šš╝▒╚│¼▀^40%Ą─ņ│śĘŻ¼į÷╦┘š²į┌Ę┼ŠÅĪŻ

1į┬5╚šŻ¼░▓╠ż¾wė²į┌Ė█Į╗╦∙╣½ĖµŻ¼2023─Ļ░▓╠żŲĘ┼Ų«a(ch©Żn)ŲĘ┴Ń╩█ĮŅ~Ż¼═¼▒╚āHīŹ¼F(xi©żn)å╬╬╗öĄ(sh©┤)š²į÷ķLŻ╗FILAŲĘ┼Ų«a(ch©Żn)ŲĘ┴Ń╩█ĮŅ~īŹ¼F(xi©żn)10Ī¬20%š²į÷ķLŻ╗╦∙ėąŲõ╦¹ŲĘ┼Ų«a(ch©Żn)ŲĘ┴Ń╩█ĮŅ~īŹ¼F(xi©żn)60Ī¬65%Ą─š²į÷ķLĪŻī”ė┌░▓╠żČ°čįŻ¼īżšęŽ┬ę╗éĆĪ░FILAĪ▒Ż¼ĻP(gu©Īn)ŽĄų°╬┤üĒ╔·ęŌĄ─┐╔│ų└m(x©┤)į÷ķLĪŻ

2022─ĻŻ¼üå¼öĘęĄ─┐éĀI╩š35ā|├└į¬Ż¼╝s║Ž╚╦├±Ä┼250ā|į¬Ż¼¾w┴┐┼c└ŅīÄĄ─ĀI╩šŽÓ«öŻ©258ā|į¬Ż®Ż¼š¹¾wĀI╩šęÄ(gu©®)─ŻŪĪ║├╠Äį┌░▓╠żų„ŲĘ┼ŲŻ©277ā|į¬Ż®║═FILAŻ©215ā|į¬Ż®ų«ķgĪŻ

─┐Ū░üĒ┐┤Ż¼░▓╠żßśī”üå¼öĘę╚²┤¾║╦ą─ŲĘ┼ŲČ©Ž┬Ą──┐ś╦Ż¼ėą═¹▀_│╔ĪŻ2023─ĻŪ░╚²╝ŠČ╚Ż¼╩╝ūµ°BžĢ½IĀI╩š9.41ā|├└į¬Ż¼╦_┬Õ├╔ĀI╩š9.49ā|├└į¬Ż¼═■Ā¢ä┘ĀI╩š8.66ā|├└į¬Ż¼Š∙ęčĮėĮ³Ī░10ā|ÜWį¬Ī▒¾w┴┐ĪŻĄ½═¼Ų┌ųąć°╩ął÷5.93ā|├└į¬Ą─ĀI╩šŻ¼ätŠÓļxīŹ¼F(xi©żn)Ī░10ā|ÜWį¬Ī▒╚įėąŠÓļxĪŻ

üå¼öĘę─▄ʱ│╔╣”╔Ž╩ąŻ¼│╔×ķ░▓╠żĄ─Ž┬ę╗éĆĪ░FILAĪ▒Ż┐─┐Ū░▀Ć╔ą╬┤┐╔ų¬ĪŻĄ½ī”ė┌░▓╠żČ°čįŻ¼╩š½@Ą┌ę╗éĆIPOŻ¼į┌ć°ļH╩ął÷┤“Ēæų¬├¹Č╚Ż¼Ęe└█║Ż═Ō╩ął÷Ą─Įø(j©®ng)ĀIĮø(j©®ng)“ׯ¼╗“įSĖ³×ķųžę¬ĪŻš²╚ń░▓╠żŲĘ┼Ų┐é▓├ÓŹĮ▌į°šfĄ─Ż¼Ī░░▓╠żų„ŲĘ┼Ų▀Ć╩Ū░▓╠żĄ─Ė∙Ż¼╩ūŽ╚ŲĘ┼Ų╩Ū╬ęéāūįäō(chu©żng)Ż¼╬ęéā100%ōĒėąŻ¼╬ęéāę╗ų▒Ų┌═¹░▓╠żų„ŲĘ┼ŲüĒį┤ųąć°Ż¼ū▀│÷ųąć°Ż¼ū▀Ž“╩└ĮńŻ¼│╔×ķ╩└Įń╝ēĄ─¾wė²ė├ŲĘŲĘ┼ŲĪŻĪ▒

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį