äóÅŖ(qi©óng)¢|ūį▒¼▀_(d©ó)▀_(d©ó) ā╚(n©©i)┐žš╩Ä▒│║¾Ą─═¼│ŪśI(y©©)äš(w©┤)└¦Š│

üĒį┤/ė^³c(di©Żn)ŠW(w©Żng)

ū½╬─/³SųĖ─Ž

ę╗Ę▌ūįŲžĄ─ā╚(n©©i)īÅ┤µę╔╣½ĖµŻ¼ūī┐é╦Ń▀~▀^ė»└¹ķTÖæĄ─▀_(d©ó)▀_(d©ó)Ą¶╚ļą┼╚╬╬ŻÖC(j©®)ų«ųąĪŻ

1į┬8╚š═ĒķgŻ¼Š®¢|┼c▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)░l(f©Ī)▓╝╣½ĖµĘQŻ¼▀_(d©ó)▀_(d©ó)į┌Ųõ└²ąąā╚(n©©i)▓┐īÅėŗ(j©¼)ųą░l(f©Ī)¼F(xi©żn)┴╦ę╗ą®┐╔ę╔Ą─ū÷Ę©Ż¼┐╔─▄Ģ■(hu©¼)ī¦(d©Żo)ų┬įō╦Š2023─Ļį┌ŠĆÅVĖµ║═ĀIõNĘ■äš(w©┤)Ą─ę╗ą®╩š╚ļ┤µę╔ĪŻ

╩▄įōŽ¹Žóė░ĒæŻ¼▀_(d©ó)▀_(d©ó)├└╣╔1į┬8╚šŽ╚╩Ū▒PŪ░┤¾Ą°│¼20%Ż¼▓óį┌«ö(d©Īng)╚š╩š▒PŽ┬Ą°│¼▀^45%Ż¼ūŅ┤¾Ą°Ę∙ų┴49.43%Ż¼╣╔ār(ji©ż)ĮėĮ³č³öžĪŻ

ė^³c(di©Żn)ą┬├Į¾w┴╦ĮŌĄĮŻ¼▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)į°į┌2023─ĻČ■╝ŠČ╚žö(c©ói)ł¾(b©żo)ųąųĖ│÷Ż¼īŹ(sh©¬)¼F(xi©żn)╩ū┤╬╝ŠČ╚ė»└¹Ż¼▀@ī”įō╣½╦ŠüĒšfėąų°└’│╠▒«╩ĮĄ─ęŌ┴xĪŻ

¼F(xi©żn)Į±ā╚(n©©i)īÅ▓ķ│÷śI(y©©)┐ā┤µį┌Ī░┐õ┤¾Ī▒ŪķørŻ¼ęįäóÅŖ(qi©óng)¢|×ķ╩ūĄ─Š®¢|ėųĢ■(hu©¼)╚ń║╬öD│÷╦«ĘųŻ┐

╣╬▀_(d©ó)▀_(d©ó)╣Ū

▀_(d©ó)▀_(d©ó)äō(chu©żng)╩╝╚╦žß╝čņ„į°ī”═Ō╠╣čįŻ¼«ö(d©Īng)│§Š▄Į^░ó└’║═├└łF(tu©ón)▀xō±Š®¢|Ż¼╩Ūę“?y©żn)ķĪ░ŽŻ═¹▀_(d©ó)▀_(d©ó)─▄ē“¬Ü(d©▓)┴ó░l(f©Ī)š╣Ī▒ĪŻ

▓╗▀^╚ńĮ±┐┤ŲüĒŻ¼«ö(d©Īng)│§Ą─ŽļĘ©╗“įS▀^ė┌Ī░╠ņšµĪ▒ĪŻļm╚╗▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)─┐Ū░╚į╩Ū¬Ü(d©▓)┴ó╔Ž╩ąŲ¾śI(y©©)Ż¼Ą½¤ošō╩ŪüĒūį╣▄└Ēīė▀Ć╩ŪśI(y©©)┐āČ╦Ż¼Š®¢|Ą─į¬╦žęč│õ│Ōų°▀@╝ęŲ¾śI(y©©)Ą─└’└’═Ō═ŌĪŻ

Ė∙ō■(j©┤)▀_(d©ó)▀_(d©ó)ĘĮ├µĄ─┼¹┬Čā╚(n©©i)╚▌╔Ž┐┤Ż¼│§▓Įįu(p©¬ng)╣└Ż¼2023─ĻŪ░╚²╝ŠČ╚üĒūįį┌ŠĆÅVĖµ║═ĀIõNĘ■äš(w©┤)╝s5ā|į¬╚╦├±Ä┼Ą─╩š╚ļŻ¼║═▀\(y©┤n)ĀIų¦│ų│╔▒ŠĖ„╝s5ā|į¬╚╦├±Ä┼┐╔─▄▒╗┐õ┤¾ĪŻę“┤╦Ż¼įō╦Š┤╦Ū░╠ß╣®Ą─2023─ĻĄ┌╦─╝ŠČ╚║═╚½─Ļ╩š╚ļųĖę²▓╗┐╔į┘ū„×ķģó┐╝ĪŻ

┼c┤╦═¼Ģr(sh©¬)Ż¼▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)ī”═ŌĮń▒Ē╩ŠŻ¼┤╦╩┬╝■╩Ūė╔ūį╔ĒīÅėŗ(j©¼)ųąų„äė(d©░ng)░l(f©Ī)¼F(xi©żn)Ż¼╗“ę“éĆ(g©©)äe╚╦╔µŽėįp“_ĘĖū’ī¦(d©Żo)ų┬Ż¼įō╩┬Ūķ▓╗╔µ╝░▀_(d©ó)▀_(d©ó)║╦ą─śI(y©©)äš(w©┤)Ż¼ė░ĒæĘČć·ĘŪ│ŻėąŽ▐ĪŻ

ŽÓ▌^ė┌╣▄└Ēīėī”╩┬╝■Ī░ė░ĒæĘŪ│ŻėąŽ▐Ī▒Ą─įu(p©¬ng)ār(ji©ż)Ż¼┘Y▒Š╩ął÷Įo│÷┴╦┼cų«ŽÓĘ┤Ą─┤░ĖĪŻ

╣½Ėµ┼¹┬Č«ö(d©Īng)╠ņŻ¼▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)╣╔ār(ji©ż)╩šł¾(b©żo)1.705├└į¬├┐╣╔Ż¼Ž┬Ą°45.87%Ż¼ęįĮėĮ³Ī░č³öžĪ▒Ą─ār(ji©ż)Ė±╗žæ¬(y©®ng)Ī░śI(y©©)┐āįņ╝┘Ī▒ĪŻ

Į³10ā|į¬žö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)▒╗┐õ┤¾Ż¼ęŌ╬Čų°┤╦Ū░┐»░l(f©Ī)Ą─žö(c©ói)ł¾(b©żo)ę▓┤µį┌ų°Š▐┤¾╦«ĘųĪŻ

▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)┤╦Ū░╣½▓╝Ą─2023─Ļ╚²╝Šł¾(b©żo)’@╩ŠŻ¼1-9į┬īŹ(sh©¬)¼F(xi©żn)ĀI╩š82.53ā|į¬Ż¼▒╚╔Ž─Ļ═¼Ų┌į÷╝ė15.66ā|į¬ĪŻ▀@Š═ęŌ╬Čų°Ż¼Į³╚²Ęųų«ę╗Ą─╩š╚ļį÷╦┘▓┐Ęų┤µį┌Ī░┐õ┤¾Ī▒ŪķørĪŻ

╚¶╩Ū┐█│²─┐Ū░ęčų¬┐õ┤¾Ą─5ā|į¬╩š╚ļŻ¼▀_(d©ó)▀_(d©ó)Ū░╚²╝ŠČ╚╩š╚ļį÷╦┘īóė╔įŁüĒĄ─23%ĮĄų┴16%ĪŻ

ė^³c(di©Żn)ą┬├Į¾w┴╦ĮŌĄĮŻ¼▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)╦∙├µ┼RūŅć└(y©ón)ųžĄ─║¾╣¹╩ŪÅ─╝{╦╣▀_(d©ó)┐╦═╦╩ąĪŻ

įō╣½╦Š┤╦┤╬Ī░ūįŲžĪ▒ā╚(n©©i)▓┐įņ╝┘┼c╚ąę┐¦Ę╚žö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)įņ╝┘░Ėąį┘|(zh©¼)ŽÓ═¼Ż¼║¾š▀ät╩Ūį┌2020─Ļ5į┬▒╗╝{╦╣▀_(d©ó)┐╦═©ų¬ę¬Ū¾═╦╩ąĪŻ

╚¶╩Ū▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)┼c╚ąę┐¦Ę╚ę╗śė▒╗ę¬Ū¾═╦╩ąŻ¼ī”ė┌Š®¢|üĒšf╩Ūę╗╣P▓╗ąĪĄ─═Č┘Y╠ØōpĪŻ

▀_(d©ó)▀_(d©ó)┼cŠ®¢|Ą─Ī░┬ō(li©ón)ę÷Ī▒ę¬ūĘ╦▌ĄĮ2016─ĻŻ¼▒╦Ģr(sh©¬)Š®¢|ęįŠ®¢|ĄĮ╝ę┘Y«a(ch©Żn)Ī󊮢|╝»łF(tu©ón)Ą─śI(y©©)äš(w©┤)┘Yį┤╝░2ā|├└į¬Ą─¼F(xi©żn)ĮōQ╚ĪĪ░▀_(d©ó)▀_(d©ó)-Š®¢|ĄĮ╝ęĪ▒ą┬╣½╦Š47%Ą─ÖÓ(qu©ón)ęµĪŻ

ĄĮ┴╦2020─Ļųąč«Ż¼▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)│╔╣”į┌├└Ū├ńŖ╔Ž╩ąŻ¼│╔×ķĪ░╝┤Ģr(sh©¬)┴Ń╩█Ą┌ę╗╣╔Ī▒ĪŻ

╔Ž╩ą║¾Ż¼Š®¢|ČÓ┤╬į÷│ų▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)Ż¼Ųõųą2021─Ļ│Ō┘Y8ā|├└į¬į÷│ųŻ¼│ų╣╔▒╚└²üĒĄĮ51%Ż╗2022─Ļ2į┬į┘ęį5.46ā|├└į¬¼F(xi©żn)Į╝░╚¶Ė╔æ(zh©żn)┬į┘Yį┤ū„×ķī”ār(ji©ż)į÷│ųŻ¼│ų╣╔▒╚└²╔²ųĄ52%ĪŻĮžų┴2023─Ļ╚²╝Šł¾(b©żo)Ż¼Š®¢|│ų╣╔ęčĮø(j©®ng)üĒĄĮ┴╦53.8%ĪŻ

┤ų┬įĮy(t©»ng)ėŗ(j©¼)║¾Ż¼Č■š▀Ī░┬ō(li©ón)ę÷Ī▒ĄĮ╔Ž╩ąį÷│ųŻ¼Š®¢|│ų└m(x©┤)═Č╚ļ│¼15.46ā|├└į¬Ż¼Č°┤╦Ģr(sh©¬)▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)╩ąųĄāHėą4.47ā|├└į¬Ż¼▓╗ĄĮŠ®¢|═Č╚ļĮŅ~Ą─╚²Ęųų«ę╗ĪŻ

╣╔ār(ji©ż)ę▓╦Ų║§ę¬ø_ų°Ī░Ž╔╣╔Ī▒Ū░▀M(j©¼n)Ż¼╬┤üĒ┘Y▒Š╗»╩šęµę▓įSĢ■(hu©¼)Ė³Ą═ĪŻ

▒M╣▄╚ń┤╦Ż¼Š®¢|╔ą╬┤═Żų╣╚½├µ┐žųŲ▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)Ą──_▓ĮĪŻ2023─Ļ╚²╝ŠČ╚žö(c©ói)ł¾(b©żo)┐»░l(f©Ī)ų«║¾Ż¼▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)╣▄└ĒīėėŁüĒ┴╦ą┬ę╗▌å╚╦╩┬ūāäė(d©░ng)Ż¼ķ_åóĪ░Š®¢|ŽĄĪ▒Ė▀╣▄╚½├µĮė╣▄Ģr(sh©¬)┤·ĪŻ

Š▀¾wüĒ┐┤Ż¼▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)ČŁ╩┬Ģ■(hu©¼)ų„Ž»ą┴└¹▄Ŗę“éĆ(g©©)╚╦įŁę“▐o┬ÜŻ¼ė╔Š®¢|╝»łF(tu©ón)╩ūŽ»žö(c©ói)äš(w©┤)╣┘å╬«dĮė╚╬ĪŻ┼c┤╦═¼Ģr(sh©¬)Ż¼ĻÉšū├„ę▓▐o╚ź▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)CFOę╗┬ÜŻ¼ė╔Š®¢|╬’┴„Ė▀╣▄▄Ō┐ĪĮė╚╬ĪŻ

╗“įS╩Ū▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)ā╚(n©©i)▓┐ų╬└Ēå¢Ņ}įńŠ═▒╗Š®¢|╦∙Č┤▓ņŻ¼▒Š┤╬Ī░ų„äė(d©░ng)╔Žł¾(b©żo)Ī▒öĄ(sh©┤)ō■(j©┤)┐õ┤¾äė(d©░ng)ū„Ż¼ėą┐╔─▄╩ŪĪ░Š®¢|ŽĄĪ▒Ė▀╣▄╚ļų„║¾Ą─╩ū┤╬╣╬╣Ū»¤ČŠĪŻ

»¤╠ØōpČŠ

▀_(d©ó)▀_(d©ó)┼cŠ®¢|Ą─Ī░┬ō(li©ón)ę÷Ī▒Ż¼▒Š┘|(zh©¼)╔Ž╩ŪļpŽ“ąĶŪ¾±Ņ║ŽĮY(ji©”)╣¹ĪŻ▀_(d©ó)▀_(d©ó)ąĶꬊ®¢|ĄĮ╝ęĄ─┤¾┴┐śI(y©©)äš(w©┤)ęÄ(gu©®)─ŻŻ¼ų¦ō╬śI(y©©)┐āŻ╗Č°Š®¢|ätąĶę¬▀_(d©ó)▀_(d©ó)Ą──®Č╦┼õ╦═─▄┴”Ż¼ęįØMūŃūŅ║¾ę╗╣½└’Ę■äš(w©┤)ąĶŪ¾ĪŻ

į┌Š®¢|ĄĮ╝ęĮė╚ļ▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)║¾Ż¼čĖ╦┘│╔×ķ║¾š▀ĀI╩šžĢ½I(xi©żn)Ą─ų„꬜I(y©©)äš(w©┤)ĪŻ

ō■(j©┤)2023─ĻĄ┌╚²╝ŠČ╚öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)╩š╚ļ×ķ28.7ā|į¬Ż¼ŲõųąŠ®¢|ĄĮ╝ęęį15.6%į÷ķL┬╩īŹ(sh©¬)¼F(xi©żn)┴╦17.8ā|į¬Ą─╩š╚ļŻ¼š╝▒╚▀_(d©ó)ĄĮ┴╦62.02%ĪŻ

┐╝æ]ĄĮ▀_(d©ó)▀_(d©ó)┼cŠ®¢|╝┤Ģr(sh©¬)┴Ń╩█Ī░│ų└m(x©┤)╚┌║ŽĪ▒Ą─æB(t©żi)ä▌Ż¼▀_(d©ó)▀_(d©ó)äō(chu©żng)╩╝╚╦žß╝čņ„ė┌2022─Ļ8į┬Ī░ūī┘tĪ▒Ż¼▐o╚╬ČŁ╩┬Ģ■(hu©¼)ų„Ž»ĪóCEO┬Üäš(w©┤)Ż¼▒╦Ģr(sh©¬)Įė╚╬š▀ŽĄŠ®¢|┴Ń╩█CEOą┴└¹▄ŖŻ¼Įė╠µŲõČŁ╩┬Ģ■(hu©¼)ų„Ž»ę╗┬ÜĪŻČ°▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)Ė▒┐é▓├║╬▌xä”╔²╚╬CEO┬Üäš(w©┤)Ż¼ś╦(bi©Īo)ųŠų°š²╩Į▒╗╝{╚ļŠ®¢|¾wŽĄĪŻ

ė^³c(di©Żn)ą┬├Į¾w┴╦ĮŌĄĮŻ¼Š®¢|Įė╣▄▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)║¾▓óø]ėą┴ó╝┤ų·Ųõö[├ō│ų└m(x©┤)╠ØōpĄ─└¦Š│ĪŻ

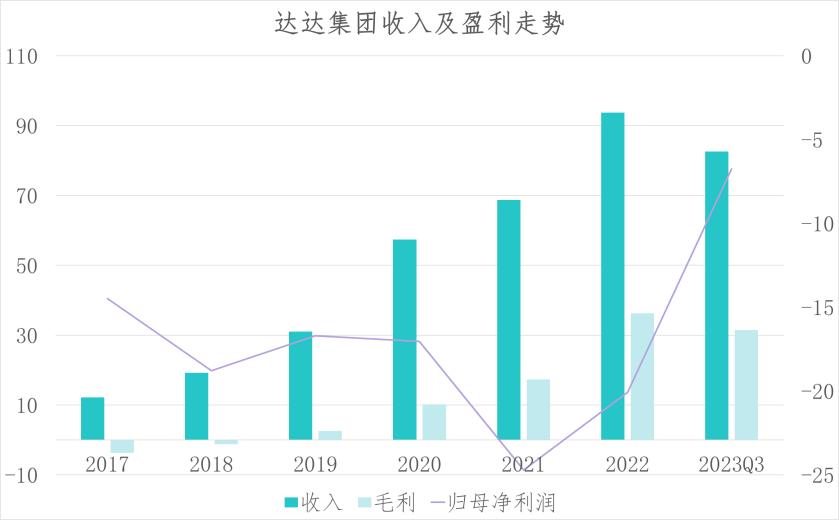

žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē’@╩ŠŻ¼▀_(d©ó)▀_(d©ó)į┌2017─Ļų┴2022─ĻŲ┌ķgā¶╠ØōpĘųäe×ķ14.49ā|į¬Īó18.78ā|į¬Īó16.70ā|į¬Īó17.05ā|į¬Īó24.71ā|į¬║═20.08ā|į¬Ż¼─ĻŠ∙╠Øōp│¼▀^18ā|į¬Ż¼Į³╚²éĆ(g©©)žö(c©ói)─Ļ╠Øōp│¼▀^20ā|į¬ĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ė^³c(di©Żn)ųĖöĄ(sh©┤)š¹└ĒĪóŲ¾śI(y©©)╣½Ėµ

┤¾Ņ~╠ØōpĄ─▒│║¾Ż¼╩ŪŠėĖ▀▓╗Ž┬Ą─“T╩ųų¦ĖČ│╔▒Š║═ĄĮ╝ęśI(y©©)äš(w©┤)╝żäŅ(l©¼)═ŲÅV┘M(f©©i)ė├ĪŻ

Ė∙ō■(j©┤)╔Ž╩ąšą╣╔Ģ°öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2017─Ļų┴2019─ĻŻ¼▀_(d©ó)▀_(d©ó)“T╩ųų¦ĖČ│╔▒ŠĘųäe×ķ15.27ā|į¬Īó19.18ā|į¬║═26.79ā|į¬ĪŻ┤╦═ŌŻ¼Ž“Š®¢|ĄĮ╝ę═Č╚ļĄ─╝żäŅ(l©¼)┘M(f©©i)ė├ę▓│╩¼F(xi©żn)│÷┼╩╔²Ą─æB(t©żi)ä▌Ż¼Ų┌ā╚(n©©i)Ęųäe×ķ3.62ā|į¬Īó7.83ā|į¬║═9.38ā|į¬Ż¼ĪŻ

ė╔ė┌śI(y©©)äš(w©┤)ęÄ(gu©®)─Ż╝żį÷Ż¼2020─Ļįō╦Š“T╩ųų¦ĖČ│╔▒Šš╝ĄĮĀI╩šĄ─│¼8│╔Ż¼▀M(j©¼n)ę╗▓Įį÷ų┴47.20ā|į¬Ż¼įōžö(c©ói)─Ļ┐éĀI╩šät×ķ57.4ā|į¬ĪŻ

ĄĮ┴╦2023─ĻĄ┌╚²╝ŠČ╚Ż¼▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)õøĄ├┐é│╔▒Š║═┘M(f©©i)ė├×ķ31.074ā|į¬Ż¼ŲõųąĮø(j©®ng)ĀIų¦│ų│╔▒Š×ķ19.56ā|į¬Ż¼▌^2022─Ļ═¼Ų┌Ą─14.67ā|į¬═¼▒╚į÷ķL33.44%Ż¼ų„ę¬╚į╩ŪśI(y©©)äš(w©┤)ėåå╬┴┐Ą─╔Ž╔²ī¦(d©Żo)ų┬“T╩ų│╔▒ŠĄ─╔Ž╔²Ż¼ęį╝░═ŲÅV╗Ņäė(d©░ng)│╔▒Šį÷╝ėĪŻ

ōQŠõįÆšfŻ¼×ķĪ░B(y©Żng)╗ŅĪ▒“T╩ų║═┴¶ūĪŲĮ┼_(t©ói)¼F(xi©żn)ėąė├æ¶Ą─═ŲÅV╗Ņäė(d©░ng)Ż¼▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)║─┘M(f©©i)┴╦┤¾┴┐žö(c©ói)┴”ĪŻ

Įžų┴2022─Ļ─®Ż¼▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)│ųėąĄ─Į╝░¼F(xi©żn)ĮĄ╚ār(ji©ż)╬’Ų┌─®ėÓŅ~āH×ķ16.68ā|į¬,▌^2020─Ļ─®Ė▀╬╗Ģr(sh©¬)Ą─55.21ā|į¬Ż¼£p╔┘┴╦69.78%ĪŻČ°▀@éĆ(g©©)¼F(xi©żn)Į┴„ĀŅæB(t©żi)Ż¼▀Ć╩Ūį┌Š®¢|ī”▀_(d©ó)▀_(d©ó)▀M(j©¼n)ąąį÷│ųūó┘YĪ░╗žč¬Ī▒║¾Ą─ĮY(ji©”)╣¹ĪŻ

į┌Ī░Š®¢|ŽĄĪ▒ą┴└¹▄Ŗō·(d©Īn)╚╬▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)ČŁ╩┬Ģ■(hu©¼)ų„Ž»ę╗─ĻČÓĢr(sh©¬)ķgā╚(n©©i)Ż¼ļpĘĮ╚┌║Ž▀M(j©¼n)ę╗▓Į╝ė╦┘Ż¼īŹ(sh©¬)¼F(xi©żn)Š®¢|╩ūĒō═Ų╦]┴„Ą─LBS╗»Ż¼śI(y©©)┐āļSų«Ė─╔ŲĪŻ

ĄĮ┴╦2023žö(c©ói)─ĻĄ┌Č■╝ŠČ╚Ż¼▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)īŹ(sh©¬)¼F(xi©żn)┴╦╔Ž╩ąęįüĒĄ─╩ū┤╬╝ŠČ╚ė»└¹ĪŻ

žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼įō╦ŠĄ┌Č■╝ŠČ╚╚ĪĄ├┐éĀI╩š28.11ā|į¬Ż¼═¼▒╚į÷ķL23.21%Ż¼į┌├└ć°═©ė├Ģ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ätŽ┬ā¶╠Øōp×ķ1.59ā|į¬Ż¼═¼▒╚┐sšŁ72.58%Ż╗ĘŪ├└ć°═©ė├Ģ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ätŽ┬Įø(j©®ng)š{(di©żo)š¹ā¶└¹ØÖ×ķ841.2╚fį¬Ż¼╩ū┤╬īŹ(sh©¬)¼F(xi©żn)å╬╝ŠĮø(j©®ng)š{(di©żo)š¹ā¶└¹ØÖ×ķš²ĪŻ

▀M(j©¼n)╚ļ2023─ĻĄ┌╚²╝ŠČ╚Ż¼▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)ė»└¹├µį┘╗žĪ░╠ØōpĪ▒═©Ą└ĪŻĘŪ├└ć°═©ė├Ģ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ätŽ┬Ż¼Üw─Ėā¶└¹ØÖõøĄ├╠Øōp915.7╚fį¬ĪŻ

ļmųž╗ž╠ØōpŻ¼Ą½▌^2022─Ļ═¼Ų┌2.70ā|į¬┤¾Ę∙╩ššŁĪŻ┤╦═ŌŻ¼Ą├ęµė┌ÅVĖµ║═ĀIõN┘M(f©©i)ė├£p╔┘Ż¼ęį╝░ėąą¦Ą─┘M(f©©i)ė├┐žųŲ┤ļ╩®Ż¼▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)╚²╝ŠČ╚ĀIõN┘M(f©©i)ė├10.18ā|į¬Ż¼═¼▒╚Ž┬ĮĄ11.41%ĪŻ

▒M╣▄▀@śėĄ─ĮĄ▒Šą¦╣¹ęčĮø(j©®ng)ėą┴╦Ī░ūó╦«Ī▒Žėę╔ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį