░ó└’╝▒’L¾EėĻŻ¼Ą½ļŖ╔╠ąĶę¬Ī░ā╔éĆŲ┤ČÓČÓĪ▒å߯┐

│÷ŲĘ/Ųµ┼╝┼╔

ū„š▀/╣Ōēm

╦╣┘e╚¹Īż╝s║▓▀dį°šfŻ¼Ī░╬©ę╗▓╗ūāĄ─╩Ūūā╗»▒Š╔ĒĪ▒Ż¼▀@╩«éĆūųę▓░ķļSų°░ó└’░═░═Ą─│╔ķLŻ¼│╔×ķ░ó└’Č■╩«╦──Ļ░lš╣╩Ę╔ŽĄ─ūŅųžę¬¾čįų«ę╗ĪŻ

╩┬īŹ╔ŽŻ¼Å─░ó└’1999─ĻšQ╔·ĄĮ¼Fį┌Ż¼ęčĮøĮø▀^┴╦ā╔▌åĢrķgŻ¼į┌▀@Č╬Üqį┬└’Ż¼▀@ę╗ė^─Ņ▒╗╔Ņ╚ļž×ÅžĄĮ┴╦░ó└’Ą─Ė„éĆśIäšīė├µŻ¼Å─│§Ų┌ę²ŅIļŖūė╔╠äšį┌ųąć°Ą─░lš╣Ż¼ĄĮėH╩ųĮęķ_ųąć°ļŖ╔╠Ą─³SĮ─Ļ┤·Ż¼Å─äōą┬╩ĮĄ─═Ų│÷ļp╩«ę╗┤¾┤┘Ż¼ĄĮīóųą┼_Ė┼─Ņę²╚ļĄĮ╗ź┬ōŠWśIŻ¼į┌▀^╚źĄ─┤¾ČÓöĄĢrķg└’Ż¼░ó└’Č╝╩Ūę²ŅIūāĖ’Ą──Ūę╗éĆŻ¼▀@ŠõįÆ└’═Ė┬Č│÷Ą─ę▓ČÓ╩Ūū„×ķąąśIŅ^čŃĄ─ūįą┼║═“£░┴ĪŻ

╚╗Č°Ż¼Į±─ĻęįüĒŻ¼▀@ŠõįÆģs╦Ų║§╠N║¼┴╦ę╗ą®äeĄ─╔½▓╩Ż¼Ūę’@Ą├Ė±═Ō┘NŪąĪŻ

12į┬20╚šŻ¼░ó└’░═░═ą¹▓╝Ż¼░ó└’░═░═╝»łFCEOĪó╠į╠ņ╝»łFČŁ╩┬ķLģŪėŠŃæ╝µ╚╬╠į╠ņ╝»łFCEOĪŻūį┤╦Ż¼ģŪėŠŃæīó═¼Ģrō·╚╬░ó└’░═░═╝»łF║═╠į╠ņ╝»łFĪó░ó└’įŲųŪ─▄╝»łF╚²ĒŚCEO┬ÜäšĪŻ▓╗āH╚ń┤╦Ż¼ō■├Į¾wł¾Ą└Ż¼į┌ģŪėŠŃæĮė╠µ┤„╔║│╔×ķ╠į╠ņ╝»łFCEOĄ─Ą┌╚²╠ņŻ¼╝»łFā╚▓┐▀Mąą┤¾Ž┤┼ŲŻ¼║╦ą─╣▄└ĒīėŽżöĄĖ³ōQŻ¼ŲõųąŻ¼ą┬╚╬Ą─ė├æ¶ŲĮ┼_╩┬śI▓┐╝µ░ó└’ŗīŗī╩┬śI▓┐Ą─žōž¤╚╦ģŪ╝╬Īóą┬╚╬╠įīÜ╩┬śI▓┐╝░╔Ē╝µČÓ┬ÜĄ─žōž¤╚╦ųRéźśIŠ∙╩ŪÅ─░ó└’Ųõ╦¹ūė╝»łFš{╚ļ╠į╠ņŻ¼ā╚▓┐┐╔ų^ĮøÜv┴╦ę╗┤╬ĒöīėįOėŗĄ─╚½├µĖ’ą┬ĪŻ

╠į╠ņ▀Mąą┤¾ūāäėįńėą█E┐╔čŁĪŻ11į┬Ąūļp╩«ę╗┤¾┤┘▀^║¾Ż¼Ė„ĘĮļŖ╔╠Š▐Ņ^┼¹┬ČĄ┌╚²╝ŠČ╚žöł¾Ż¼Ų┤ČÓČÓæ{ĮĶ│¼įĮ╩ął÷ŅAŲ┌ĪóĀI╩šÄū║§ĘŁĘ¼Ą─│¼ÅŖ▒Ē¼Fį┌┘Y▒Š╩ął÷╔Žę╗’wø_╠ņŻ¼╩ū┤╬│¼▀^░ó└’Ż¼Č°░ó└’į┌ķLŲ┌░į░±ųąć°ļŖ╔╠Ņ^╠¢ū∙ę╬ų«║¾Ą┌ę╗┤╬═╦╬╗Ž┬üĒĪŻę²Ą├įSŠ├╬┤į°▒ĒæBĄ─±RįŲį┌ā╚ŠW░lčįŻ¼ūŻ┘RŲ┤ČÓČÓŻ¼═¼Ģrę▓ī”Ī░░ó└’Ģ■ūāŻ¼░ó└’Ģ■Ė─Ī▒Ž┬Č©øQą─ĪŻ

╩┬īŹ╔ŽŻ¼░ó└’Ą─╬ŻÖCĖąė╔üĒęčŠ├ĪŻ

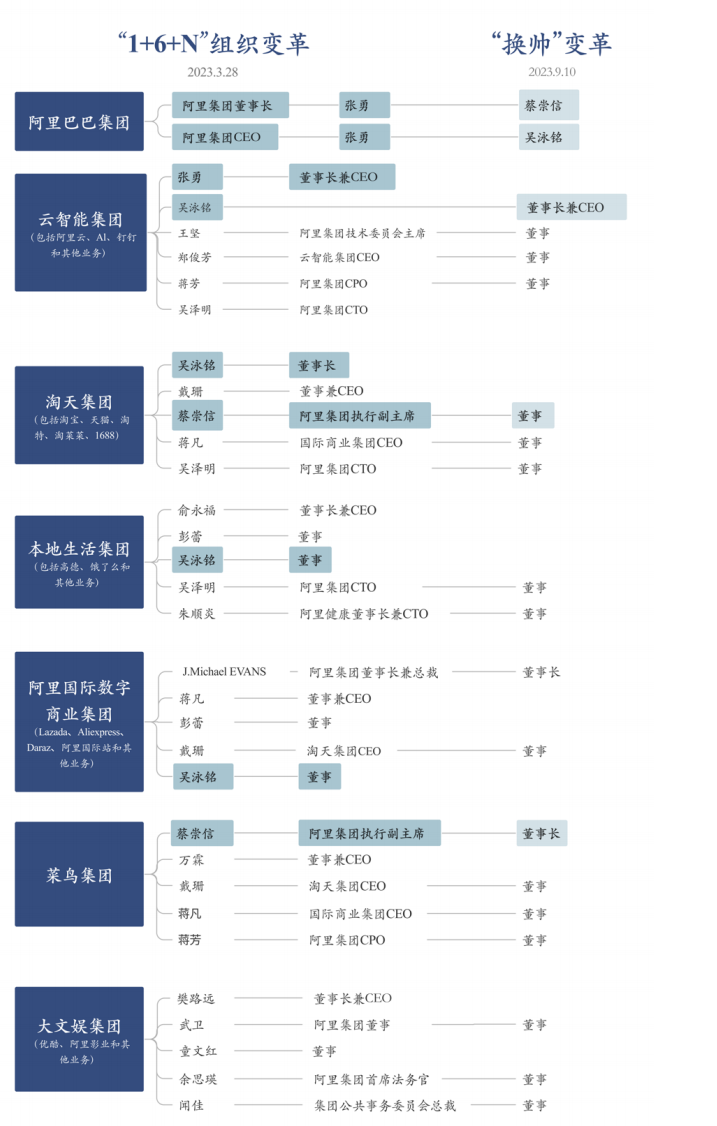

įńį┌3į┬Ż¼░ó└’Š══©▀^š╣ķ_╠¢ĘQĪ░24─ĻüĒūŅųž┤¾Ą─ę╗┤╬ĮM┐ŚūāĖ’Ī▒Ą─Ī░1+6+NĪ▒Ė’ą┬Ż¼Ž“═ŌĮń▒Ē├„Ė─ūāĄ─øQą─ĪŻļS║¾Ż¼Ė³╩ŪŅlĘ▒▀Mąą╝▄śŗĪó╚╦╩┬ĪóśI䚊ĆĘĮ├µĄ─š{š¹Ż¼š\╚╗Ż¼▀@ę▓Ę¹║Ž░ó└’ČÓ─ĻüĒĪ░ĮM┐ŚūāĖ’ūŅŅlĘ▒Ī▒Ą─┤¾ÅS╚╦įOŻ¼Ą½╝┤▒Ń╚ń┤╦Ż¼Ž±╠į╠ņ▀@śėŻ¼┼RĮ³─ĻĻPŪ░ę╗┤╬š{š¹Š═Ė³ōQĄ¶╚½▓┐Ė▀īėĄ─Ūķørę▓īŹī┘║▒ęŖĪŻ

ę¬ų¬Ą└Ż¼ę╗┤╬ąįĖ³ōQĖ▀īė▓╗āHęŌ╬Čų°Źõą┬Ą─ĮM┐ŚĮYśŗ║═╚╦åTśŗ│╔ąĶę¬Ģrķg╚ź─ź║ŽŻ¼Ė³┐╔─▄ųŲČ©╚½ą┬Ą─æ┬įĘĮŽ“Ż¼īóžō├µė░Ē掓Ž┬é„ī¦ĄĮČÓŚlśI䚊Ư¼╩╣Ą├åT╣ż║══Č┘Yš▀«a╔·ą┼ą─╔ŽĄ─▓©äėĪŻ╚ń╣¹šf▀^╚ź░ó└’Ą─Ė─ūā╩Ū│╔ų±į┌ąžĄ─įÆŻ¼─Ū▀@┤╬ūāĖ’Įo╚╦Ė³ČÓĄ─╩Ūę╗ĘN┤¾ö│«öŪ░Ż¼ÜŌŽó▓╗ĘĆŻ¼üy┴╦š┬Ę©Ą─ĖąėXĪŻ

░ó└’ĄĮĄū×ķ║╬╚ń┤╦Ż┐ļŖ╔╠ąąśIš²į┌░l╔·į§śėĄ─ūāĖ’Ż┐├µī”Ū░╦∙╬┤ėąĄ─ä┼ö│Ż¼░ó└’┤“╦Ń▓╔╚Ī──ą®šąĘ©Ż┐į┌┤╦ų«Ū░Ą─╔╠śI╩ĘŻ¼ėų╩ŪʱėąĄõĘČ┐╔ęįĮo░ó└’ūó╚ļĖ³ČÓņ`ĖąŻ┐

01

ļŖ╔╠ąąśIĖ±ŠųŠ▐ūā

ą┬ąŃ┼c└Žīó謹╚ōī╬╗æ

╗ž═¹Į³─ĻüĒć°ā╚ļŖ╔╠ąąśIĄ─░┘æBŻ¼ėąā╔éĆūų┐╔ęįū„×ķų„Ņ}Ī¬Ī¬ŅŹĖ▓ĪŻ

Ą┌ę╗┤¾ŅŹĖ▓üĒūįų„┤“Ą═ārĄ─Ž┬│┴ļŖ╔╠ĪŻ

ļSų°Ė„ŅÉ║┌╠ņ∙Z╩┬╝■Ņl░lŻ¼╚½Ū“ĮøØ·┤¾ŁhŠ││ų└m╠Äė┌Ą═├įļAČ╬Ż¼Ž¹┘MĮĄ╝ēĄ─ĻÄė░ę▓╩╝ĮK╗\šųų°ļŖ╔╠╩ął÷Ż¼į┌▀@ĘNĘšć·Ž┬Ż¼Ī░Ą├ė├涚▀Ą├╠ņŽ┬Ī▒ĪŻĖ„┬ĘļŖ╔╠ųT║Ņ═©▀^ča┘NĪóā×╗▌╚»Ą╚ą╬╩Į┤¾┤“ārĖ±æŻ¼ęįŪ¾╣źš╝ė├æ¶Ą─Ą═ārą─ųŪŻ¼į┌▀@ĘN┤¾▒│Š░Ž┬Ż¼Ų┤ČÓČÓ═©▀^ī”Ž┬│┴╩ął÷Ą─├═╣ź┤¾ąąŲõĄ└ĪŻ

ū„×ķĄ═ārļŖ╔╠Ą─┤·▒ĒŻ¼Ų┤ČÓČÓÅ─│╔┴óų«│§Š═ę╗ų▒▒╗┘N╔Ž┴╦Ī░▒Ńę╦Ī▒ĪóĪ░░ū▓╦ārĪ▒ĪóĪ░č“├½³hĄ─ĖŻł¾Ī▒Ą╚ś╦║ׯ¼┼cé„Įy┴Ń╩█ļŖ╔╠ŽÓ▒╚Ż¼Ų┤ČÓČÓ═©▀^Ų┤łF─Ż╩Įīó┴Ń╩█┼cłF┘ÅŽÓĮY║ŽŻ¼▒Ī└¹ČÓõNĄ──Ż╩Įėąų·ė┌Ųõē║Ą═ārĖ±ĪŻ┤╦═ŌŻ¼Ė³Ą═┴«Ą─┴„┴┐│╔▒Šā×ä▌╩╣Ą├Ųõį┌ÅVĖµ║═ĀIõNĘĮ├µ═Č╚ļ▌^╔┘Ż¼╩Ī╚źųąķg╔╠Łh╣ØĄ─į┤Ņ^╣żÅSų▒õN─Ż╩ĮĖ³╩ŪÄ═ų·Ų┤ČÓČÓīó│╔▒Šē║ĄĮūŅĄ═Ż¼▀@ą®╗“ų▒Įė╗“ķgĮėÄ═ų·Ų┤ČÓČÓĄ─Ī░╚½ŠWūŅĄ═ārĪ▒ś╦ųŠ│╔ą╬Ż¼└^Č°į┌ę╗Ų¼╩ÆŚlĄ─Ž¹┘MĘšć·ųąę└╚╗Ė▀ĖĶ├═▀MĪŻ

łDį┤Ż║░┘Č╚

öĄō■’@╩ŠŻ¼2023─Ļę╗╝ŠČ╚ĪóČ■╝ŠČ╚Īó╚²╝ŠČ╚Ż¼Ų┤ČÓČÓĄ─ĀI╩šį÷╦┘Ęųäe×ķ58.2%Īó66.3%Īó93.9%Ż¼┐╔ęŖŲõęÄ─Ż▓╗āH▓╗öÓį÷ķLŻ¼į÷╦┘▀Ćį┌│ų└m┼╩╔²ĪŻū„×ķī”▒╚Ż¼░ó└’į┌═¼ĢrŲ┌Ą─ĀI╩šį÷╦┘Ęųäe×ķ2%Īó14%Īó8.5%Ż¼ŽÓą╬ęŖĮIĪŻę▓Š═┤╦įņŠ═┴╦Į±Ū’ļŖ╔╠Ą┌ę╗░čĮ╗ę╬Ą─ęūų„ĪŻ

Ą┌Č■┤¾ŅŹĖ▓üĒūįų▒▓źļŖ╔╠ĪŻ

╩┬īŹ╔ŽŻ¼╠įīÜš²╩Ūć°ā╚ļŖ╔╠śIæBųąķ_═ž▀@ę╗ŅIė“Ą─Ž╚ąąš▀ĪŻ

2016─Ļ╠įīÜų▒▓ź╔ŽŠĆ║¾Ż¼į┌▀@ę╗ŲĮ┼_╔Žįąė²│÷┴╦└Ņ╝čń∙Īó▐▒ŗIĄ╚Ņ^▓┐ų„▓źŻ¼▀@ĘN═©▀^ų„▓źī”ė┌Ę█Įz╚║▒ŖĄ─╠¢š┘Ż¼ĮY║ŽŲĮ┼_┴„┴┐Ą─ų¦│ųŻ¼īóļŖ╔╠é„Įy╚²ę¬╦ž╚╦ĪóžøĪół÷ėąÖCĮY║ŽĄ──Ż╩Įį┌═Ų│÷║¾Ą─öĄ─ĻķgųØu┌AĄ├ė├æ¶Ą─šJ┐╔ĪŻ

Į³ā╔─ĻŻ¼╗ź┬ōŠW╗∙ĄAįO╩®Śl╝■Ą─ØMūŃŻ¼ęį╝░ę▀ŪķĘŌ┐ž╦∙įņŠ═Ą─Šė╝ęł÷Š░Ą─┬¹čėŻ¼×ķų▒▓źļŖ╔╠Ą─░lš╣╠ß╣®┴╦Ė³Ę╩╬ųĄ─═┴╚└Ż¼į┌ļŖ╔╠╩ął÷ĖéĀÄ╚šęµ╝ż┴ęŻ¼┴„┴┐ĀÄŖZ═Ļ╚½░ū¤ß╗»Ą─ļAČ╬Ż¼═©▀^ą┬Ą──Ż╩Į╗“╣żŠ▀üĒņ¢╣╠║═ĀÄŖZ┴„┴┐Ż¼ę▓╩Ūų▒▓źļŖ╔╠ß╚ŲĄ─ųžę¬įŁę“ĪŻ

įĮüĒįĮČÓĄ─═µ╝ęš²╝ė╚ļĄĮų▒▓źÄ¦žøĄ─└╦│▒ųąüĒŻ║╚²ų╗č“ŠWĮjĪó▀b═¹Īó▒M╬ó║├╬’Ą╚ą┬┼dMCNļŖ╔╠╣½╦Š«É▄Ŗ═╗ŲŻ¼¢|ĘĮšń▀xūźūĪ┼d╚żļŖ╔╠Ą─ā╚║╦│╔╣”═Ļ│╔▐Dą═ĪŻ

ČČę¶Īó┐ņ╩ųĄ╚Č╠ęĢŅlŲĮ┼_╩Ū╠ņ╚╗Ą─┴„┴┐╚ļ┐┌Ż¼į┌╠Į╦„ĄĮĪ░žøšę╚╦Ī▒Ą─╚½ą┬ĘN▓▌ÖCųŲ║¾Ż¼ė├ų▒▓źļŖ╔╠+žø╝▄ļŖ╔╠Č■š▀╝µ╚▌Ą──Ż╩ĮĘ┤Å═ø_ō¶įŁėąĖ±ŠųĪŻ

Š═▀Bęįé„Įyžø╝▄ą╬╩Į×ķų„Ą─├└łFę▓ķ_╩╝īóų▒▓źČ©╬╗×ķ╝»łF╝ēäeĄ─æ┬įŻ¼ļm╚╗─┐Ū░Ųõ╚į┼fīóų„ꬊ½┴”╝»ųąė┌▒ŠĄž╔·╗ŅŅIė“Ż¼Ą½ļSų°īó├└łF┘I▓╦╔²╝ē×ķ╚½ŲĘŅÉĄ─ąĪŽ¾│¼╩ąŻ¼į┌┴„┴┐╝t└¹ęŖĒöĪóĖ„┤¾ÅSš²į┌╦─╠Ä═žš╣Ą┌Č■į÷ķLŪ·ŠĆĄ─«öŽ┬Ż¼ōĒėąļŖ╔╠╗∙ę“║═ūŃē“ė├æ¶╗∙ĄAĄ─▒ŠĄž╔·╗ŅŠ▐Ņ^Ż¼į┌▒žę¬Ģr┐╠╔µūŃĄĮļŖ╔╠ŅIė“Ż¼╚ź┼c▒ŖČÓļŖ╔╠═µ╝ęōī╩│ę╗▓┐Ęų╩ął÷Ę▌Ņ~ę▓▓óĘŪ╠ņĘĮę╣ūTĪŻ

Ą═ārļŖ╔╠║═ų▒▓źļŖ╔╠Ą─ßjßäß╚ŲŻ¼Ū╦äėĄ─š²╩Ū╠įīÜĪ󊮢|éāĄ─╗∙▒Š▒PĪŻū„×ķé„Įyžø╝▄ļŖ╔╠Ą─Č■š▀Ż¼Į³─ĻüĒ╚šØu╩Į╬óĪŻ┼cŲ┤ČÓČÓ╩ąųĄ┤¾Ę∙▄S╔²ą╬│╔§r├„ī”▒╚Ą─╩ŪŻ¼Š®¢|Ė█╣╔▌^─Ļ│§Ą°Ę∙│¼▀^50%Ż¼▒ŲĄ├äóÅŖ¢|╚ź─Ļ╗žÜw║¾į┌ā╚▓┐┼·įu╣½╦ŠęčĮøå╩╩¦Ą═ārā×ä▌Ż¼ĢrĖ¶ę╗─Ļėųį┘Č╚░lčį═┤ĻÉ╣½╦ŠĪ░ĮM┐Ś²ŗ┤¾ėĘ─[Ą═ą¦Ī▒ĪŻ░ó└’ät╩Ūį┌╩ąųĄ╔Ž▒╗Ų┤ČÓČÓĘ┤│¼Ż¼ÅžĄūĮY╩°ķLŲ┌░įš╝ąąśIĄ┌ę╗Ą─é„ŲµĪŻ

02

ĘĮ┤ń┤¾üyŻ┐░ó└’▒╗▒ŲŅlĘ▒┤¾äėĄ─ę╗─Ļ

Å─╩«Äū─ĻŪ░ķ_╩╝Ż¼░ó└’Š═ķ_╩╝ū▀į┌┴╦śIäšČÓį¬╗»Ą─ūŅŪ░螯¼▒╦ĢrŻ¼ū„×ķąąśIĄ─ūŅ┤¾ė░Ēæ┴”Ż¼░ó└’Ą─ę╗┼eę╗äėČ╝Ā┐│Čų°š¹éĆ╗ź┬ōŠWąąśIĄ─╔±ĮøĪŻ

2013─ĻŻ¼░ó└’░═░═ęį2.94ā|į¬Ą─ārĖ±š²╩Įą¹▓╝╩š┘ÅĖ▀Ą┬ĄžłD28.0%Ą─╣╔ÖÓĪŻ2016─ĻŻ¼║Ž▓ó║¾Ą─ā×┐ß═┴Č╣▒╗░ó└’ęį51ā|├└į¬Ą─ārĖ±╩š┘ÅĪŻ2018─ĻŻ¼░ó└’Üó╚ļ═Ō┘u╩ął÷Ż¼╗©┘M95ā|├└į¬╚½┘Y╩š┘ÅI┴╦├┤ĪŻ2022─ĻŻ¼į┌¾wā╚ʧ╗»┴∙─Ļ║¾Ż¼ėųīó║ą±RĘ┼’wūīŲõūį┴”Ė³╔·ĪŻ

Å─ĄžłDī¦║ĮĪóęĢŅlŲĮ┼_ĄĮ═Ō┘uĪó╔·§r│¼╩ąŻ¼▀^╚źĄ─░ó└’į┌ųTČÓŅIė“Š∙ėą╔µūŃŻ¼ę╗╬╗╗ź┬ōŠW╣½╦ŠĖ▀╣▄į°įuārŻ¼ų«Ū░░ó└’Ą─ą─æB╩Ū Ī░▓╗─▄Įė╩▄╩▓├┤┤¾ŅIė“┼cūį╝║¤oĻPĪ▒ĪŻ

▓╗ų╣╚ń┤╦Ż¼į┌┐Ų╝╝║═ĮĪ┐Ąßt»¤ŅIė“Ęųäe░l┴”Ė³╩Ū│╔×ķĮ³─ĻĄ─ųžę¬┬õūėĪŻ░ó└’įŲĪó░ó└’ĮĪ┐ĄĄ╚ūė╣½╦Šį┌╝»łFæ┬į▓╝ŠųųąĄ─Ąž╬╗įĮüĒįĮĖ▀Ż¼╦Ų║§į┌░ó└’Ą─ŲÕŠųųąŻ¼┘ćęįŲ╝ęĄ─ļŖ╔╠śIäšļ[╝sķgęčĮøėą┴╦▒╗ŲĮŲŲĮū°Ą─┌ģä▌ĪŻęįų┴ė┌į┌2015─ĻĄĮ2018─Ļ╦──Ļ╦─┤╬Ą─š{š¹ųąŻ¼Ė„┤¾śIäšČ╝▒╗╔µ╝░Ż¼╠įīÜģs▒╗ę╗╣PĦ▀^ĪŻ

łDį┤Ż║░ó└’░═░═╣┘ŠW

śI䚥─öU│õ¤oĘ©ė└¤oų╣Š│ĪŻĮ³ā╔─ĻŻ¼ļSų°═Ō▓┐ŁhŠ│╬«├ęŻ¼┴„┴┐ę░ąU╔·ķLĢr┤·ĮKĮYŻ¼╗ź┬ōŠWąąśIę▓Ž▌╚ļĄĮ┴╦Ą═į÷╦┘Ą─Ų┐Ņių«ųąŻ¼▒ŖČÓ┤¾ÅSķ_╩╝īóĪ░ĮĄ▒Šį÷ą¦Ī▒Æņį┌ūņ▀ģŻ¼░ó└’ę▓▓╗└²═ŌĪŻ

Į±─Ļ3į┬Ż¼░ó└’š╣ķ_Ī░24─ĻüĒūŅųžę¬Ą─ę╗┤╬ĮM┐ŚūāĖ’Ī▒Ą─Ī░1+6+NĪ▒ą┬ĮM┐Śą╬╩ĮŻ¼Ę┼┴∙┤¾ūė╣½╦Šš╣│ßĖ▀’wŻ¼ūį┴”Ė³╔·ĪŻČ°║¾Ż¼ėųę╗Ė─į°ĮøĄ─Ī░ąĪŪ░┼_Ż¼┤¾ųą┼_Ī▒æ┬įŻ¼īó╝»łFųą║¾┼_╚½├µū÷▌pĪóū÷▒ĪŻ¼Ž„╚§śIäš░lš╣═Ż£■Ž┬Ż¼ōĒėąĖ▀Å═ė├ąįī┘ąįĄ─ųą┼_ĮYśŗĪŻĄĮ┴╦7į┬Ż¼╠į╠ņėųé„│÷┬Ü╝ēĖ─Ė’Ą─Ž¹ŽóŻ¼īó╩╣ė├ČÓ─ĻĄ─Pą“┴ą┬Ü╝ē╚ĪŽ¹Ż¼īóĖ³ČÓē║┴”ĮoĄĮųąĖ▀īė╣▄└Ēš▀Ż¼ūīĪ░─▄š▀╔ŽŻ¼ė╣š▀Ž┬Ī▒ĪŻ═©▀^▀@ą®┤ļ╩®Ż¼░ó└’įćłD╝ż░l╝»łFā╚╔·äė┴”Ż¼ūī│┴Į■į┌▀^╚źŻ¼ØuØuĻÉĖ»Ą─╝Ī¾w¤©░l╗Ņ┴”ĪŻ

ā╚▓┐▀Mąąš¹├CĄ─═¼ĢrŻ¼ļSų°═Ō▓┐ļŖ╔╠┘ÉĄ└ė·░lōĒöDŻ¼į┌ūŅĮ³ę╗─ĻŻ¼░ó└’ę▓ĮKė┌ęŌūRĄĮŻ¼ąĶę¬į┌▀@éĆį°Įø┘ćęįŲ╝ęĄ─ŅIė“ū÷│÷Ė─ūā┴╦ĪŻ

łDį┤Ż║ć°╠®Š²░▓

╚ź─Ļļp╩«ę╗ė÷└õ║¾Ż¼į┌2022─Ļ12į┬ĄūŻ¼░ó└’īó║Ž▓ó┴╦ę╗─ĻĄ─Ę■’ŚąąśIųžą┬Ęų▓Ż¼ų„═ŲŲĘ┼ŲŲņ┼ץĻĄ─╠ņžłĘ■’ŚĮ╗Įo╠ņžłŲ¹▄ćžōž¤╚╦ĻÉĻžŻ©╗©├¹Ż║╝żįŲŻ®Ż¼╠įīÜĘ■’ŚĮ╗ė╔įŁĘ■’ŚąąśIžōž¤╚╦ĻÉ└¹─╚Ż©╗©├¹Ż║å╠å╠Ż®└^└m╣▄└ĒŻ¼▓óīó╠įīÜĘ■’Ś┼c│▒═µĪ󤶊▀Ą╚ĘŪś╦£╩ŲĘŅÉ╝{╚ļą┬įO┴óĄ─Ī░╠ž╔½│╔ķLųąą─Ī▒Ż¼ķ_åó┴╦▀@ę╗─Ļ╠į╠ņ╝»łFĄ─Ė„ŅÉš{š¹ĪŻ

Į±─Ļ4į┬Ż¼╠į╠ņ╝»łFķ_╩╝░┤ššą┬Ą─ĮM┐Ś╝▄śŗ▀M╚ļš²╩Į▀\▐DŻ¼čė└męįŽ¹┘Mš▀¾w“××ķ║╦ą─Ą─ĮøĀI╦╝┬ĘŻ¼īóė├æ¶ąĶŪ¾ł÷Š░ĘųŅÉ╣▄└ĒĪóĘųŅÉ▀\ĀIŻ¼│╔┴ó╚²┤¾ąąśI░lš╣▓┐Ż¼Ģr╚╬╠į╠ņCEO┤„╔║īóĪ░╦∙ėą╝▄śŗć·└@×ķė├æ¶╠ß╣®ārųĄüĒįOėŗĪ▒Ą─└Ē─Ņūó╚ļŲõųąĪŻ

─ĻųąŻ¼ų„ī¦░ó└’ČÓ─ĻĄ─CEOÅłė┬═╦Šė─╗║¾Ż¼ą┬šŲȵ╚╦ģŪėŠŃæ╔ŽŠĆĪŻ─ĻĄūŻ¼ģŪėŠŃæėųĮė╚╬┤„╔║│╔×ķ╠į╠ņ╝»łFCEOĪŻų„ÄøėHūįÆņėĪĖ³╝ėūC├„Ż¼╝»łFš²į┌▐DȵŻ¼ųžą┬īóļŖ╔╠╩░Ųū„×ķ╗∙▒Š▒PĪŻ

▒╚ŲÅłė┬Ż¼ģŪėŠŃæ╩Ūę╗éĆęį╝╝ągęŖķLĄ──Ļ▌pCEOĪŻĖ”ę╗╔Ž╚╬Ż¼╦¹Š═ČÓ┤╬ÅŖš{▀^╚źĪ░▒žĒÜĘŁŲ¬Üw┴ŃĪ▒ĪŻŲõīó╔┘ēč┼╔Ę÷╔Ž╬Ķ┼_Ż¼╣▄└Ēīėę▓Ė³╝ė─Ļ▌p╗»ĪŻ

į┌─ĻĄūĄ─╠į╠ņ┤¾š{š¹ųąŻ¼ģŪėŠŃæīó╝╝ąg│÷╔ĒŻ¼│╔╣”ʧ╗»│÷░ó└’æ┬į╝ēäōą┬śIäš┐õ┐╦Ą─ģŪ╝╬Å─░ó└’ųŪ─▄╩┬śI╚║š{╚ļ╠į╠ņ╝»łFŻ¼žōž¤ė├æ¶ŲĮ┼_╩┬śI▓┐╝░░ó└’ŗīŗī╩┬śI▓┐Ż¼╚╬äš╩ŪĖ─╔Ų╠įīÜė├涾w“×ĪŻ═¼ĢrŻ¼ą┬łFĻĀÄū║§╚½╩Ū80║¾Ż¼ėĪūC┴╦┤╦Ū░░ó└’ą▐Ė─┬Ü╝ēĢx╔²ĘĮ╩ĮŻ¼Ī░ŽŻ═¹─Ļ▌p╚╦Ēö╔ŽĪ▒Ą──┐ś╦ĪŻ

×ķ┴╦ūī╠į╠ņĄ─╬╗ų├▀Mę╗▓ĮĄ├ĄĮņ¢╣╠Ż¼ģŪėŠŃæ▀ĆīóI┴╦├┤COOĪó╝»łFČ■╠¢╚╦╬’ųRéźśIę▓š{┴╦▀^üĒŻ¼Ė³╩Ūą┬įO┴ó┘Y«a╣▄└Ē╣½╦ŠŻ¼╚╬├³╠į╠ņŪ░╚╬šŲķT╚╦┤„╔║×ķCEOŻ¼ų╝į┌═©▀^ą┬╣½╦Šā×╗»┘Y▒Š╗žł¾┬╩Ż¼╠ß╔²╣╔¢|ārųĄŻ¼▀MČ°Ä═ų·║╦ą─śIäšĖ³║├Ąž╬³ę²╩ął÷ĻPūóĪŻ

ę¬ų¬Ą└į┌ģŪėŠŃæ╔Ž╚╬║¾Ż¼║╦ą─śI䚊═▒╗┤_Č©×ķā╔ēKĪ¬Ī¬įŲ║═ļŖ╔╠Ż¼┐╔ęŖ░ó└’īó╠į╠ņųžą┬═ŲŽ“ų„Ė╔Ą└Ą─ę¾ŪąŽŻ═¹ĪŻ

ł╩Ū╚ń┤╦Ż¼į┌░ó└’╩Ę╔Ž─Ū├┤ČÓ┤╬ūā╗»ųąŻ¼─Ļ╬▓Ą─▀@┤╬Ī░Ū¼└ż┤¾┼▓ęŲĪ▒╚į╚╗ĘQĄ├╔Ž╩ŪūŅĪ░╗┼ÅłĪ▒Ą─ę╗┤╬ĪŻ

╩┬īŹ╔ŽŻ¼░ó└’▀^╚ź▓╗╩Ūø]ėąė÷ĄĮ▀^▒╚▌^Šo╝▒Ą─Ģr┐╠Ż¼ę▓▓óĘŪ╩Ū├┐┤╬š{š¹Č╝╩Ūūį╝║ĄŁČ©Å─╚▌Ąž▀\╗IßĪßóĪŻ«ö─ĻŠ®¢|æ{ĮĶūįäō618┘Å╬’╣Ø║═─ļē║░ó└’Ą─«aŲĘŲĘ┘|Īó╬’┴„Ę■äšę╗Č╚īó╠į╠ņĄ─╩ął÷Ę▌Ņ~Å─░╦│╔ąQ╩│ĄĮāH╩Żę╗░ļŻ¼Ą½╝┤▒Ń╚ń┤╦Ż¼─ŪĢrĄ─░ó└’ę└╚╗╩Ū░┤▓┐Š═░ÓŻ¼░┤ššūį╝║Ą─╣ØūÓ▀Mąąš{š¹ĪŻ▀@┤╬ų«╦∙ęįüy┴╦ĘĮ┤ńŻ¼īŹį┌╩Ūę“×ķ▀@éĆī”╩ų║═ęį═∙Ą─ī”╩ų═Ļ╚½▓╗═¼Ż¼╚ń╣¹šfŠ®¢|▀Ć╩Ūų„ę¬į┌═¼ę╗ŠĢČ╚ī”░ó└’š╣ķ_ūĘ┌sĄ─įÆŻ¼─ŪŲ┤ČÓČÓČČę¶į┌─│ĘNīė├µ╔ŽęčĮø╩Ūę╗éƬÜūįķ_ū┌┴ó┼╔Ą─┤¾Ä¤┴╦ĪŻ

╚ńŪ░╬─╦∙╩÷Ż¼Ų┤ČÓČÓæ{ĮĶĖ▀ąįār▒╚Ą─ā×ä▌▓╚ųą┴╦Ž¹┘MĮĄ╝ēĄ─’L┐┌Ż¼Ą½╚ń╚¶āHāH╩Ū┐┐▀@ĘN┐═ė^ŁhŠ│ę“╦žĄ─ė░ĒæŻ¼Ų┤ČÓČÓ╩ŪöÓ╚╗¤oĘ©į┌Č╠Č╠öĄ─ĻÅ─░ó└’╩ąųĄĄ─┴∙Ęųų«ę╗µėūā×ķ║═░ó└’ŲĮŲŲĮū°Ą─═¼╝ēäeī”╩ųĄ─Ż¼▀@▒│║¾│²┴╦ėąĄ═ārĄ─ė░ĒæŻ¼Ė³ČÓĄ─╩ŪŲ┤ČÓČÓī”╠į╠ņ╝»łF╚šęµą╬│╔Ą─▓Ņ«É╗»ā×ä▌ĪŻ

╩ūŽ╚Ż¼į┌CČ╦Ż¼Ų┤ČÓČÓ¤oę╔╩Ū▒╚╠įīÜĖ³╝ėėŁ║Žė├æ¶ąĶŪ¾Ą─ĪŻ└²╚ńŻ¼Ų┤ČÓČÓŲĮ┼_╔ŽįńŠ═ėąĪ░āH═╦┐ŅĪ▒╣”─▄Ż¼Č°╠įīÜät╩Ūį┌Į³╚š▓┼ą¹▓╝ķ_╩╝▓┐╩▀@éĆĘĮŽ“Ż¼═¼ĢrŻ¼į┌┐═Ę■æ¬┤ĘĮ├µŻ¼Ų┤ČÓČÓį°Įøī”╔╠æ¶┴óŽ┬ęÄätĪ░į┌įń╔Ž8³cĄĮ═Ē╔Ž11³cŻ¼│¼▀^3ĘųńŖ▓╗╗žæ¬Ż¼ŲĮ┼_Š═Ģ■ī”╔╠╝ęėą╦∙╠Ä┴PĪ▒Ż¼▀@ų▒ĮėūīŲ┤ČÓČÓō’½@┴╦ę╗▒Ŗė├æ¶Ą─ą─ĪŻ▀@▒│║¾╩ŪŲ┤ČÓČÓ▓╔╚ĪĄ─ąĶŪ¾“īäė╦╝ŠSĪŻ

═©▀^ęįŽ¹┘Mš▀×ķųąą─Ż¼ĮĄĄ═ė├涊SÖÓļyČ╚Ż¼╣Ø╩Ī£Ž═©│╔▒ŠŻ¼Ų┤ČÓČÓé„▀fĮoė├æ¶Ė³ČÓĻPŪąĪŻū„×ķī”▒╚Ż¼╠įīÜ▓╔╚ĪĄ─╣®ĮoČ╦øQČ©«aŲĘĄ─ĘĮ╩Įļm╚╗╩╣Ą├Ųõų┴Į±╚į╚╗ōĒėąĖ³ČÓĘ¹║ŽŲĮ┼_š{ąįĄ─ŲĘ┼ŲŻ¼Ą½ųØuį┌ė├æ¶╬³ę²┴”╔Ž▓╗╝░Ų┤ČÓČÓĪŻöĄō■’@╩ŠŻ¼Ų┤ČÓČÓĄ──ĻČ╚╗Ņ▄S┘I╝ęöĄ▀_ĄĮ┴╦8.673ā|╚╦Ż¼│¼▀^┴╦░ó└’░═░═Ą─8.63ā|╚╦ĪŻ

┤╦═ŌŻ¼Ų┤ČÓČÓĄ─ę╗éĆųžę¬Ą─▓Ņ«É╗»ā×ä▌į┌ė┌Ųõ╔ńĮ╗ī┘ąįŽ┬Ą─╚”īėĻPŽĄĪŻŲ┤ČÓČÓ└¹ė├╔ńĮ╗ŠWĮjĄ─┴”┴┐Ż¼ūīė├æ¶═©▀^ĘųŽĒĪóč¹šłĄ╚ĘĮ╩Įģó┼cĄĮ┘Å╬’ųąüĒŻ¼ą╬│╔┴╦ÅŖ┤¾Ą─ė├涚│ąį║═╗źäėąįĪŻ

ųąĮöĄō■’@╩ŠŻ¼Ų┤ČÓČÓ║Ż═Ō░µtemuį┌├└ć°╩ął÷Ą─7╚š║═30╚š┴¶┤µ┬╩ęčĮø▀_ĄĮ18.5%║═13.5%Ż¼│¼▀^ĮøĀIČÓ─ĻĄ─Äū┤¾ī”╩ųeBayĪóSHEIN║═WishĪŻ▀@ę▓š²╩Ū±RįŲį┌5į┬Ģ■ūh╔ŽÅŖš{░ó└’æ¬įōĪ░╗žÜw╠įīÜĪó╗žÜwė├æ¶Īó╗žÜw╗ź┬ōŠWĪ▒Īó┤„╔║į┌8į┬Ą─ļŖįÆĢ■╔ŽÅŖš{╠įīÜæ¬įōĪ░ęįā╚╚▌┴¶ūĪė├æ¶Ī▒Ą─įŁę“ĪŻ

ÜwĖ∙ĮYĄūŻ¼░ó└’Ą─▀@ĘN╗┼ÅłŻ¼į┤ė┌ūį╔ĒĄ─Ė∙╗∙Å─Ąūīė▀ē▌ŗ╔Ž╩▄ĄĮ┴╦äėōuŻ¼▀@ĘN▓╗═¼ė┌ęį═∙ą╬╩ĮĄ─╬ŻÖCŻ¼ūī░ó└’Ėą╩▄ĄĮŪ░╦∙╬┤ėąĄ─ē║┴”Ż¼Å─Č°ī¦ų┬┴╦╚ńĮ±Ą─Šų├µĪŻ

03

ĖéĀÄųą╣╚ĖĶĄ─Ī░┐ņūāĪ▒╩¦ą¦┴╦Ż¼░ó└’Ą─┴╦Ż┐

Ī░╠ņŽ┬╬õ╣”Ż¼╬©┐ņ▓╗ŲŲĪ▒Ż¼Ą½╩Ō▓╗ų¬Ż¼į┌╔╠śIĄ─╩└Įń└’Ż¼å╬╝ā┐┐┐ņ║═╗┼ÅłŻ¼┤¾ČÓöĄĢr║“║▄ļy│╔╣”ĪŻ

ęįį°ĮøĄ─ā╔┤¾Š▐Ņ^ų«ĀÄ×ķ└²ĪŻ

1998─ĻŻ¼ā╔éĆ▀Ć╩Ū╦╣╠╣ĖŻ┤¾īWėŗ╦ŃÖC┐ŲīWīŻśI蹊┐╔·Ą─└Ł└’┼ÕŲµ║═ųxĀ¢╔w▓╝┴ų┬ō║ŽäōĮ©┴╦╚š║¾ĘQ░į╚½Ū“╗ź┬ōŠWąąśIČÓ─ĻĄ─╦č╦„ę²ŪµŠ▐Ņ^Ī¬Ī¬╣╚ĖĶĪŻ

ļSų°╣½╦ŠĄ─öUÅłŻ¼╣╚ĖĶķ_╩╝īóśIäš═žš╣ĄĮęŲäė╗ź┬ōŠWĪóįŲėŗ╦ŃĪó╚╦╣żųŪ─▄Ą╚ŅIė“ĪŻ2007─ĻŻ¼╣╚ĖĶ═Ų│÷┴╦Android▓┘ū„ŽĄĮyŻ¼čĖ╦┘š╝ŅI┴╦ęŲäė╩ął÷ĪŻ═¼─ĻŻ¼╣╚ĖĶ╩š┘Å┴╦ęĢŅlĘųŽĒŠWšŠYouTubeŻ¼▀Mę╗▓ĮöU┤¾┴╦į┌╗ź┬ōŠWąąśIĄ─ŅIŽ╚Ąž╬╗Ż¼▓óīó▒╗Ųš▒ķšJ×ķī”ęŲäė╗ź┬ōŠW▀^ė┌▌pęĢĄ─╬ó▄ø╦”į┌╔Ē║¾ĪŻ╚╗Č°Ż¼╗“įSę▓╩ŪÖM┐š│÷╩└ęįüĒ╠½▀^Ēś’LĒś╦«Ż¼ūī╣╚ĖĶ║÷ęĢ┴╦┴Ēę╗Ņwą┬ąŪš²į┌Ū─╚╗╔²ŲŻ¼▓óį┌Äū─Ļęį║¾Š══■├{ĄĮ┴╦ūį╝║Ą─Ąž╬╗Ż¼▀@╝ę╣½╦ŠŠ═╩Ū│╔┴óė┌2004─ĻĄ──śĢ°Ī¬Ī¬FacebookĪŻ

╚╦ŅÉ╩Ū╚║Šėäė╬’ĪŻ«öĢr▓┼20ÜqĄ─į·┐╦▓«Ė±═©▀^├¶õJĄ─╩ął÷Č┤▓ņŻ¼░l¼F╗ź┬ōŠWė├æ¶éāī”ė┌╔ńĮ╗ėąų°╚šęµŲ╚ŪąĄ─ąĶŪ¾Ż¼ė┌╩ŪŻ¼Facebook│╔╣”┤ŅĮ©Ų┴╦ę╗╠ū╔ńĮ╗ŠWĮjŻ¼ų╝į┌═©▀^ØMūŃ╚╦éāĄ─╔ńĮ╗ąĶŪ¾Č°īóė├æ¶╚║¾w┤¾┴┐Š█╝»į┌ę╗ŲĪŻ

ĄĮ2009─Ļ╩źšQŲ┌ķgŻ¼FacebookĄ┌ę╗┤╬īŹ¼Fį┌├└ć°╩ął÷Ą─┴„┴┐│¼įĮ╣╚ĖĶŻ¼┤╦║¾Ż¼Facebook░lš╣╦┘Č╚Ė³╩Ū╚ń╗╝²░Ń▄f╔²Ż¼Å─2009─ĻĄĮ2011─ĻŻ¼ā╔─ĻķgŲõŲĮŠ∙ĀI╩šį÷ķL┬╩▀_ĄĮ118%Ż¼į÷ķLĄĮ┴╦37ā|├└į¬ĪŻŪ╔║ŽĄ─╩ŪŻ¼į┌╣╚ĖĶä▌Ņ^ūŅÅŖĄ─2005─ĻĄĮ2007─ĻŻ¼ŲĮŠ∙ĀI╩šį÷ķL┬╩▀_ĄĮ┴╦108%Ż¼┐╔ęįšfŻ¼Facebook┤╦ĢrĄ─’LŅ^╔§ų┴▀Ćį┌«ö─ĻĄ─╣╚ĖĶų«╔ŽĪŻ

╗ź┬ōŠWĢr┤·ūŅųžę¬Ą─╗I┤a╩Ūė├æ¶Ż¼Č°į┌ī”ė├æ¶ąą×ķĄ─šŲ┐žų«╔ŽŻ¼ų„╣ź╔ńĮ╗Ą─Facebook’@╚╗▒╚ų„╣ź╦č╦„ę²ŪµĄ─╣╚ĖĶę¬Ė³Š▀ā×ä▌ĪŻ╦č╦„╩Ū╚╦éā½@╚Īą┼ŽóĄ─é„ĮyĘĮ╩ĮŻ¼Č°╔ńĮ╗ätĮo╚╦éā╠ß╣®┴╦┴Ēę╗éĆ▀xō±Ż¼═¼ĢrŻ¼ ╔ńĮ╗├Į¾w▀Ć┐╔ęįūī╚╦éā═Ż┴¶ĪóĮ╗┴„Ż¼ė├æ¶ąą×ķĄ─▀xō±Ė³╝ėČÓį¬╗»Ż¼▀@ę▓ūīFacebook├„’@Š▀ėąĖ³ÅŖĄ─╬³ę²┴”ĪŻęįė├æ¶╬³ę²┴”×ķ║╦ą─Ż¼╣½╦Šį┌ÅVĖµĀIõN╔ŽĄ─ārųĄę▓─▄Ą├ĄĮĖ³║├Ą─ßīĘ┼Ż¼Facebook│╔×ķ┴╦«öĢrĄ─▒╗ßśī”Į╣³cĪŻ

╝┤▒Ń╚ń┤╦Ż¼┤╦ĢrĄ─├Į¾wĪó╩ął÷ĪóŲš═©═Č┘Yš▀éāÄū║§Č╝ī”Facebook╝»¾w│¬╦źĪŻę“×ķ▀@╩Ūę╗ł÷▓╗ī”ĘQĄ─æĀÄĪŻ

į┌ĀIśIŅ~ĘĮ├µŻ¼╣╚ĖĶĄ──Ļ╩š╚ļ╩ŪFacebookĄ─15▒ČŻ╗ā¶└¹ØÖät╩ŪFacebookĄ─14▒ČŻ¼ī”ė┌FacebooküĒšfŻ¼╚ń╣¹į┌╔ńĮ╗ŠWĮj╔Ž▒╗╣╚ĖĶō¶öĪŻ¼─Ū├┤Ųõīó═╦¤o┐╔═╦Ż¼Č°ī”ė┌╣╚ĖĶüĒšfŻ¼ėÓĄž’@╚╗ę¬┤¾Ą├ČÓĪŻį┌╣╚ĖĶ┐┤üĒŻ¼ī”ī”╩ųĄ─ȶųŲę╦įń▓╗ę╦▀tŻ¼ørŪęūį╔Ē▀ĆōĒėąē║Ą╣ąįā×ä▌Ż¼Ė³▓╗æ¬įōėą╦∙▀tę╔Ż¼ė┌╩Ū╣╚ĖĶ▀xō±┴╦Ī░┤“┐ņĪ▒ĪŻ

2011─Ļ1į┬Ż¼▓ó▓╗│Żū÷│÷┤¾ūāäėĄ─╣╚ĖĶ▀Mąą┴╦ę╗┤╬┤¾Ą─ĮM┐Ś╝▄śŗš{š¹Ż¼┬ō║Žäō╩╝╚╦└Ł└’Īż┼ÕŲµą¹▓╝│÷╚╬╣╚ĖĶ CEOŻ¼Ė”ę╗╔Ž╚╬Ż¼Ųõą┼ą─ØMØMŻ¼ļS╝┤īó╣½╦ŠĮM┐Ś┐“╝▄▀Mąą┤¾ĄČķ¤Ė½Ą─Ė─Ė’║å╗»Ż¼š{š¹×ķĪ░CEO+┴∙╬╗Ė▀╝ēĖ▒┐é▓├Ī▒Ż¼┤╦ļAČ╬ĮM┐Ś╝▄śŗ╠ž³c×ķŻ║YouTubeĪó╦č╦„ĪóÅVĖµĪó╔ńĮ╗ĪóChrome ║═ęŲäėśI䚥╚ųžę¬«aŲĘ▓┐ķTĘųäeė╔ę╗╬╗Ė▀╝ēĖ▒┐é▓├žōž¤Ż¼▓┐ķT┐╔¬Ü┴ó╠ß│÷«aŲĘėŗäØŻ¼ūįų„ÖÓ╠ßĖ▀ĪŻ

═¼ĢrŻ¼╣╚ĖĶķ_╩╝åóäėGoogle+╔ńĮ╗ŠWĮjĘ■äšĒŚ─┐Ż¼įōĒŚ─┐░³║¼┴╦ę╗░ŃąįĄ─╔ńĮ╗į¬╦žŻ¼═©▀^╝{╚ļų„ĒōĪóŠWĒōĪółDŲ¼Īóė╬æ“░┤µIĄ╚Facebook┤╦Ū░╦∙äōĄ─į¬╦žŻ¼ęį╝░ą┬äō┴óĄ─ųT╚ńį╩įSČÓ╬╗ė├æ¶└¹ė├ęĢŅlīŹ¼F╝┤Ģr£Ž═©Ą─╣”─▄ĪŻ

īŹļH╔ŽŻ¼ę╗éĆ╗ź┬ōŠW╣½╦ŠĄ─┤¾ĒŚ─┐Å─åóäėĄĮŽ“╣½▒Ŗķ_Ę┼ūóāį╦∙ąĶĄ─Ģrķgę“ĒŚ─┐Ą─Å═ļsČ╚ĪóęÄ─Ż║═╠žąįČ°«ÉĪŻę╗░ŃČ°čįŻ¼▀@éĆ▀^│╠Ģ■║Ł╔węįŽ┬ļAČ╬Ż║ĒŚ─┐┴óĒŚĪóęÄäØĪół╠ąąĪó▒O┐ž║═╩š╬▓Ż¼┤¾Ė┼ąĶę¬1─ĻĄ─ĢrķgĪŻ╚╗Č°╣╚ĖĶ▀@┤╬ų╗ė├┴╦Č╠Č╠ÄūéĆį┬ĪŻ

6į┬28╚šŻ¼Google+ą¹▓╝Ž“╣½▒Ŗķ_Ę┼ūóāįŻ¼░l▓╝║¾Ą─ā╔ų▄ā╚Ż¼Google+Ą─ūóāįė├æ¶į÷ķLų┴1000╚fŻ¼ę╗éĆį┬ų«ā╚į÷ķLĄĮ2500╚fŻ¼10į┬Ę▌▀_ĄĮ┴╦4 000╚fŻ¼ĄĮ2011─Ļ─ĻĄū▀_ĄĮ┴╦9000╚fĪŻ

╚╗Č°Ż¼Google+Ą─═Ų│÷į┌│§Ų┌╣╬Ų┴╦ę╗Ļć’L▒®║¾Ż¼ģs▓óø]ėą│ų└mŽ┬üĒĪŻ

ū„×ķŠ▐Ņ^Ż¼╣╚ĖĶĄ─ĮM┐Ś╝▄śŗ═╗ūā╩╣Ą├╣½╦ŠąĶę¬īó┤¾┴┐Ģrķg║═┘Yį┤═Č╚ļŲõųąŻ¼═¼ĢrŻ¼┤¼┤¾ļyĄ¶Ņ^ĪŻį┌ĮM┐Ś╝▄śŗūāäėĄ─▀^│╠ųąŻ¼øQ▓▀ÖÓ▓╗├„┤_ĪóøQ▓▀┴„│╠═╗╚╗ūā╗»Ą╚å¢Ņ}ę▓Ģ■ė·╝ė═╗│÷ĪŻĘ┤ė│ĄĮGoogle+Ą─└²ūė╔ŽŻ¼Š═╩ŪĪ░▒¼░l┴”ÅŖŻ¼│ų└mąį▓╗ē“Ī▒ĪŻ

ĄĮ┴╦2012─Ļ2į┬Ż¼╩ął÷Ęų╬÷╣½╦Š┐Ą─Ę╦╣┐╦╣½╦Š░l▓╝┴╦ę╗ĮM┴Ņ╚╦š¾@Ą─öĄō■Ż║ė├æ¶├┐į┬╗©į┌Google+╔ŽĄ─Ģrķgų╗ėą3.3 ĘųńŖŻ¼Č°╗©į┌Facebook╔ŽĄ─╩Ū7.5ąĪĢrŻ¼Google+ ╦▓ķg╩¦ä▌Ż¼░lš╣Ļ®╚╗Č°ų╣ĪŻ

ė├涊▀ėąĄ─║├Ųµą─øQČ©┴╦Google+Ū░Ų┌Ą─’L├ęŻ¼Č°Ą╚ĄĮ║├Ųµą─Ž¹╩¦┤∙▒MŻ¼░l¼F▀@éĆą┬§r╩┬╬’▒╚ŲĪ░┼f═µŠ▀Ī▒▓óø]ėą├„’@ā×ä▌Ą─Ģr║“Ż¼Ģ■ėąŽÓ«öę╗▓┐Ęų╚╦éāĖ³įĖęŌ╗žĄĮ╩µ▀m╚”Ż¼▀MąąĪ░£ž┴ĢĪ▒Ż¼╔§ų┴Ī░┐╝╣┼Ī▒ĪŻ

┐╔ęįšf▀@╩Ū│÷ė┌╚╦ŅÉĄ─Ī░─Ņ┼fĪ▒ą─└ĒŻ¼ę▓┐╔ęįšf╩Ūę“×ķ╚╦éāĄ─Ī░ČĶąįĪ▒Ż¼┐éų«Ż¼╚ń╣¹ø]ėą║╦ą─Ą─▓Ņ«É╗»ā×ä▌Ż¼▓╗ūŃęįūīė├æ¶▀xō±▐DūāŻ¼«öĖéĀÄī”╩ųęčĮøī”ė├æ¶ą─ųŪ▀Mąą┴╦ŽÓ«ö│╠Č╚Ą─╣źš╝Ż¼▓óęčĮøīóŲõ╝{╚ļūį╔Ē╗∙▒Š▒PĢrŻ¼╝┤▒Ń╩ŪŠ▐Ņ^Ż¼╩Ūį°ĮøĄ─ÅŖä▌═µ╝ęŻ¼ø]ėąĖ³įö▒MĄ─Ū░Ų┌ęÄäØ║═┐╔ąąąį蹊┐Ż¼å╬╝āų╗╩Ūį┌ī”╩ųĄ─ā×ä▌┤¾┐“╝▄╔Ž┴Ń┴Ń╔ó╔óĄž╝ėę╗ą®▓╗═┤▓╗░WĄ─╣”─▄Ż¼─Ū▓┼╩Ūšµš²Ąžš²ųąī”╩ųŽ┬æčŻ¼║▄ėą┐╔─▄Å─┤╦╩¦╚źīÜ┘FĄ─æ┬įÖCė÷Ų┌Ż¼▓óÅ─┤╦ę╗§Ļ▓╗š±ĪŻ

ø]ėąĖ∙▒Šąįäōą┬Ą─«aŲĘŻ¼¤oĘŪ╩ŪōQ£½▓╗ōQ╦ÄŻ¼╩┬īŹę▓ĖµįV╬ęéāŻ¼ų╗┐┐Ī░┐ņĪ▒▓óĘŪ═§Ą└ĪŻ

04

īæį┌ūŅ║¾

╗žĄĮ░ó└’╔Ē╔ŽŻ¼2023─Ļ12į┬ĄūŻ¼į┌ĮM┐Ś╝▄śŗ┤¾š{ų«║¾Ż¼╠įīÜ░l▓╝═©ų¬Ż¼Ųõųą╩ū┤╬į╩įS┐═æ¶Ī░āH═╦┐ŅĪ▒Ą─Ž¹Žóę²╚╦ĻPūóĪŻį┌┤╦ų«Ū░Ż¼Ī░āH═╦┐ŅĪ▒╩ŪŲ┤ČÓČÓ═Ų│÷Ą─ų„äė╩█║¾ÖCųŲĪŻ╝┤«öŽ¹┘Mš▀Ž“ŲĮ┼_╔ĻšłĪ░āH═╦┐ŅĪ▒║¾Ż¼╚ń╣¹╔╠╝ęį┌48ąĪĢrā╚╬┤▀Mąą▓┘ū„Ż¼ŽĄĮyätĢ■─¼šJ╔╠╝ę═¼ęŌ═╦┐Ņ╔ĻšłŻ¼ūįäė░lŲ═╦┐ŅĪŻ▀@ą®ūāäė▒╗═ŌĮńĮŌūx×ķ╠įīÜī”Ų┤ČÓČÓĄ─ę╗┤╬Ī░┐┐önĪ▒ĪŻ

«ö├µī”Ų┤ČÓČÓĄ─Ą═ār+╣®æ¬µ£┤“Ę©Ūų╬gĢrŻ¼░ó└’ęŌūRĄĮąĶ꬚{š¹Ż¼Ą½š{š¹ĘĮŽ“╩Ū──└’─┐Ū░╔ą▓╗ŪÕ╬·Ż¼╩ął÷┐┤ĄĮĄ─ų„ę¬╩Ū╠įīÜĄ─Ī░╗┼üyĪ▒║═ę╗╬ČĄ─Ī░─ŻĘ┬Ī▒ĪŻ

Č╝ų¬Ą└Ż¼¼Fį┌Ą─ļŖ╔╠╩ął÷Ż¼─╦ų┴╗ź┬ōŠW╩ął÷Č╝š²į┌ėŁüĒę╗▓©┤¾Ž┤┼ŲŻ¼Ų┤ČÓČÓī”ė┌é„ĮyļŖ╔╠Ą─æ┬įæBä▌ęčĮøÅ─ūįŽ┬Č°╔ŽĄ─Ī░ø_ō¶Ī▒Ż¼▐DŽ“┴╦į┌═¼ę╗╦«ŲĮŠĆĄ─ĖéĀÄĖ±ŠųŻ¼▀@ī”ė┌░įš╝ąąśIŅ^▓┐╬╗ų├įSŠ├Ą─░ó└’Ż¼╩Ūę╗┤╬Ū░╦∙╬┤ėąĄ─┤¾┐╝ĪŻ

╝╚╚╗ęčĮøū÷│÷┴╦┤¾ūāŻ¼─Ūö[į┌╠į╠ņ├µŪ░Ą─▀xō±Š═ų╗ėąę╗ŚlĪ¬Ī¬ū÷║├ė├æ¶┐╝▓ņ║═╩ął÷Ęų╬÷Ż¼Å─Ė∙▒Š╔Žū÷│÷ę╗éĆ║═Ų┤ČÓČÓĄūīė▀ē▌ŗ▓ó▓╗ŽÓ═¼Ą─«aŲĘĪŻ╚ń╣¹╚į╚╗ų╗╩Ū▓╗═┤▓╗░WĄ─ššžł«ŗ╗óŻ¼āH┐┐ūā╗»╔ŽĄ─╦┘Č╚Š═Žļųžš±╣½╦ŠĄ─╗Ņ┴”Ż¼─Ū¤o«Éė┌╩Ū╠Ēė═æągŻ¼ę▓ų╗Ģ■č█▒Ā▒Ā┐┤ų°Ų┤ČÓČÓįĮū▀įĮ▀hŻ¼ų┴ė┌▀@┤╬─ź║ŽŲ┌ąĶę¬ČÓŠ├Ż¼┐ų┼┬ꬥ╚ą┬łFĻĀŽļ│÷ą┬³cūė┴╦ĪŁĪŁ

░l▒Ēįušō

ĄŪõø | ūóāį