ėųę╗╝ę▀BµiŲĘ┼ŲīóĪ░┴„č¬Ī▒╔Ž╩ąŻ¼ā╔─ĻĻPĄĻ200╝ę

│÷ŲĘ/┬ō╔╠ŠW

ū½╬─/┴ųŲĮ

░č├µ┘uĄĮ╦─╬Õ╩«į¬ę╗═ļĄ─║═Ė«ōŲ├µŻ¼┘u▓╗äė┴╦Ż┐

▀^╚źā╔─ĻķgŻ¼║═Ė«ōŲ├µĻPĄĻīóĮ³200╝ęĪŻČ°«öąßĄĮ╩ął÷║«ęŌĢrŻ¼║═Ė«ōŲ├µę▓═Ų│÷┴╦Ī░Ė▀Č╦▓╗┘FĪ▒Ą─ĮĄār▓▀┬įŻ¼50%«aŲĘĮĄĄĮ30į¬ęįŽ┬Ż¼▓╗▀^ī”ė┌«öŽ┬Ą─Ž¹┘Mš▀üĒšfŻ¼▀Ć┘I┘~å߯┐

ę╗ĘĮ├µŻ¼║═Ė«ōŲ├µŽļ═©▀^ĮĄārĪó▓╝ŠųŽ┬│┴╩ął÷ųžą┬Ę²½@Ž¹┘Mš▀Ż╗┴Ēę╗ĘĮ├µŻ¼į┌╚²─Ļ└█ėŗ╠Øōp7éĆā|Ą─ŪķørŽ┬Ż¼╩ął÷Ž¹Žóé„│÷Ųõėųę¬Ė░Ė█Ī░┴„č¬Ī▒╔Ž╩ąŻ¼╬┤üĒĄ─┬Ęįō╚ń║╬ū▀Ż┐

01

50%Ą─«aŲĘĮĄų┴30į¬ęįŽ┬

╩ął÷Ą─║«’LŻ¼ęčĮø┤ĄŽ“┴╦║═Ė«ōŲ├µĪŻ

Å─╚ź─Ļķ_╩╝Ż¼║═Ė«ōŲ├µ▒Ń═Ų│÷┴╦Ī░Ė▀Č╦▓╗┘FĪ▒Ą─ārĖ±▓▀┬įŻ¼▓╗öÓį┌ārĖ±╔Ž▀MąąŽ┬╠ĮĪŻ

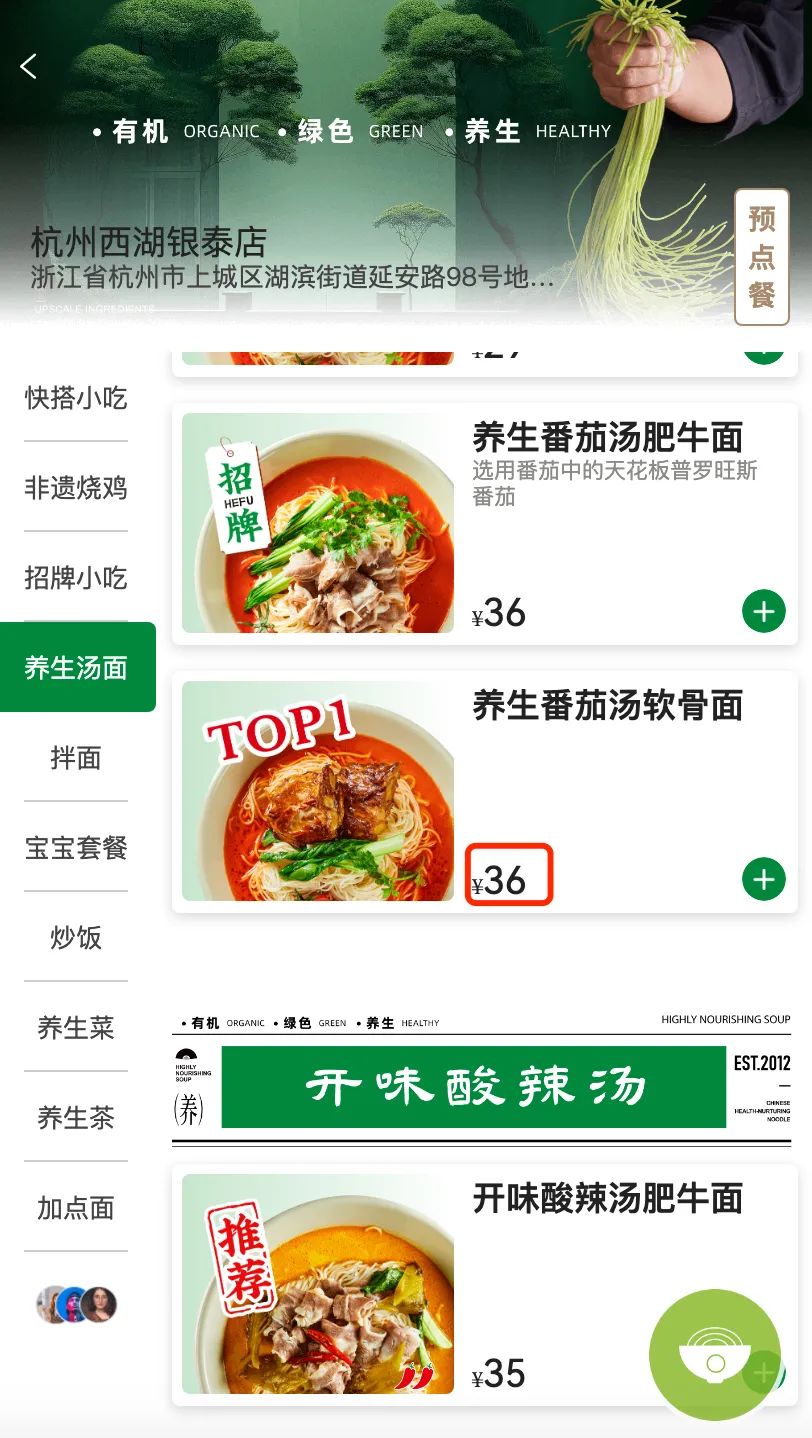

ō■┬ÜśI▓═’ŗŠWĮyėŗŻ¼─┐Ū░║═Ė«ōŲ├µ50%«aŲĘęčĮøĮĄārų┴30į¬ęįŽ┬ĪŻęį═∙Ż¼║═Ė«ōŲ├µĄ─┐═å╬ārį┌45į¬ū¾ėęĪŻ

Å─ārĖ±Č╬üĒ┐┤Ż¼║═Ė«ōŲ├µĄ─ārĖ±Ä¦Å─20ČÓį¬čė╔ņų┴108į¬Ż¼20į¬ĄĮ30į¬Ą─Ģ■åTār«aŲĘš╝▒╚50%Ż¼ārĖ±┐é¾wĮĄĘ∙į┌30%ū¾ėęĪŻ

ęįB╔·Ę¼ŪčĘ╩┼Ż├µ×ķ└²Ż¼─┐Ū░╩█ār×ķ36į¬ę╗Ę▌ĪŻČ°═©▀^▓ķįā┤¾▒Ŗ³cįu░l¼FŻ¼įō«aŲĘį┌ęį═∙Ą─╩█ār×ķ45į¬ę╗Ę▌Ż¼ārĖ±Ž┬ĮĄ20%ĪŻ

Å─š¹¾wüĒ┐┤Ż¼į┌Ž¹┘MĮĄ╝ēų«Ž┬Ż¼Ž¹┘Mš▀ī”ė┌Ī░▒ž▀xŽ¹┘MĪ▒Ą─ārĖ±├¶ĖąČ╚╠ß╔²Ż¼├µ╩│▀@ĘNĖ▀ŅläéąĶŪę╠µ┤·ąį▌^ÅŖĄ─ŲĘŅÉŻ¼ĮĄār╩Ū▓╗Ą├▓╗ū÷│÷Ą─▀xō±ĪŻ«aŲĘę╗Ą®Č©ār▀^Ė▀Ż¼Ž¹┘Mš▀ų▒Įėė├─_═ČŲ▒Ż¼ĄĮĄĻŽ¹┘MęŌįĖįĮüĒįĮĄ═ĪŻ

02

▀^╚źā╔─ĻĻPĄĻĮ³200╝ę

īŹļH╔ŽŻ¼į┌Ž¹┘MØu┌ģ└ĒąįĪó┘Y▒Š▓╗öÓ═╦│▒ų«Ž┬Ż¼▓╗╔┘├µ╩│ą┬┘FĻPĄĻ▓╗öÓĪŻ▒│║¾Ą─įŁę“į┌ė┌Ż¼į┌üĒ┐═öĄĮĄĄ═Ż¼Ė„ĒŚ│╔▒Šų¦│÷▓╗öÓ┼╩╔²ų«Ž┬Ż¼ķTĄĻĄ─ĮøĀIļyęį×ķ└^Ż¼ų╗─▄ę╗ĻP┴╦ų«ĪŻ

śO║ŻŲĘ┼Ų▒O£yöĄō■’@╩ŠŻ¼┴Ēę╗╝ę├µ╩│Ī░ą┬┘FĪ▒ĻÉŽŃ┘Fį┌2021─Ļ11į┬ķTĄĻ▀_ĄĮĘÕųĄŻ¼╣▓ėą149╝ęĪŻĄ½Įžų┴2023─Ļ5į┬27╚šĄ─Į³90╠ņā╚Ż¼ĻÉŽŃ┘FķTĄĻāH╩ŻŽ┬77╝ęŻ¼ą¬śIķTĄĻ82╝ęŻ¼ą¬śI┬╩▀_ĄĮ51%ĪŻ┼c┤╦═¼ĢrŻ¼Åł└Ł└Łį┌ĀIķTĄĻ×ķ62╝ęŻ¼ą¬śIķTĄĻ35╝ęŻ¼ą¬śI┬╩×ķ36%ĪŻ

Å─║═Ė«ōŲ├µüĒ┐┤Ż¼2023─Ļ11į┬22╚šŻ¼║═Ė«ōŲ├µ╣┘ĘĮ░l▓╝ą┼Žó’@╩ŠŻ¼ŲõŲĘ┼ŲķTĄĻöĄęčĮø▀_ĄĮ500╝ęĪŻ

öĄō■’@╩ŠŻ¼2021─Ļ║═Ė«ōŲ├µą┬į÷ķTĄĻ115╝ęŻ¼ŲĮŠ∙├┐į┬ą┬ķ_Į³10╝ęŻ╗2022─ĻŻ¼āH6Īó7į┬Ę▌Ż¼║═Ė«ōŲ├µŠ═į┌╚½ć°22éĆ│Ū╩ąą┬ķ_┴╦46╝ęķTĄĻŻ¼ŲĮŠ∙├┐į┬ą┬ķ_ķTĄĻöĄ┴┐▀_ĄĮ13╝ęĪŻ

Ą½╩Ūķ_ĄĻĄ─═¼ĢrŻ¼║═Ė«ōŲ├µę▓į┌│ų└mĻPĄĻĪŻśO║ŻŲĘ┼Ų▒O£yöĄō■’@╩ŠŻ¼Įžų┴2023─Ļ5į┬27╚šĄ─Į³90╠ņā╚Ż¼║═Ė«ōŲ├µą┬ķ_ķTĄĻ×ķ43╝ęŻ¼ą┬ĻPķTĄĻ155╝ęŻ¼ą¬śI┬╩×ķ40%ĪŻ

śO║ŻŲĘ┼Ų▒O£yöĄō■’@╩ŠŻ¼Įžų┴2024─Ļ1į┬25╚šŻ¼║═Ė«ōŲ├µ«öŪ░į┌ĀIķTĄĻ╣▓ėŗ556╝ęĪŻ▀^╚źā╔─ĻüĒŻ¼║═Ė«ōŲ├µą┬ķ_ķTĄĻ460+╝ęŻ¼ĻPķ]ķTĄĻ190+╝ęŻ¼ŠC║ŽĻPĄĻ┬╩▀_ĄĮ25%ĪŻŲõųąŻ¼╔Ž║Ż║═║╝ų▌Ą─ĻPĄĻ┬╩▀_ĄĮ30%Ż¼▀h│¼ŲĮŠ∙ĻPĄĻ┬╩ĪŻ

03

╚²─Ļ└█ėŗ╠Øōp│¼7ā|į¬

╣½ķ_ą┼Žó’@╩ŠŻ¼║═Ė«ōŲ├µūį2012─Ļį┌ĮŁ╠K─Ž═©│╔┴óęįüĒŲ▒Ńų„┤“▓Ņ«É╗»Č©╬╗Ż¼ķ_äōąįĄžę²╚ļĪ░ōŲ├µĪ▒ŲĘŅÉ║═Ī░Ģ°Ę┐Ī▒ł÷Š░Ż¼ū▀Ą─╩ŪĖ▀Č╦╗»┬ĘŠĆĪŻō■ŽżŻ¼2020─ĻŽ┬░ļ─ĻŲŻ¼║═Ė«ōŲ├µĄĻõüŲĮŠ∙ĀIśIŅ~55╚fį¬/į┬Ż¼Ų║ą¦4800į¬/į┬Ż¼╚╦ą¦5.5╚f/į┬Ż¼┐═å╬ārät×ķ45į¬Ż¼ę╗═ļ├µ┘u20-40į¬ĪŻ

▀@ą®öĄō■Ż¼ūīÅł└Ł└ŁĪó±Rėøė└Ą╚ę╗▒Ŗ├µ╩│ą┬┘F═¹ēm─¬╝░ĪŻ

║═Ė«ōŲ├µĘĮ├µį°▒Ē╩ŠŻ¼į┌Ą┌ę╗╝ęķTĄĻķ_śIų«Ū░Ż¼į°╗©┘M┴╦š¹š¹╚²─ĻĢrķg▀Mąą«aŲĘ║═ŲĘ┼Ų╗∙ĄA─Żą═Ą─┤“─źŻ¼ėųĮ©┴ó┴╦ę╗ū∙š╝Ąž15000®OĄ─ųąčļÅNĘ┐Ż¼┐╔ØMūŃ╬┤üĒ1000+ķTĄĻĄ─╗∙▒Š▀\ĀIų¦ō╬ĪŻ

▓╗▀^Ż¼ė╔ė┌Ė▀Č╦╗»Č©╬╗Ż¼║═Ė«ōŲ├µį┌▀xųĘ╔Žę¬Ū¾▌^Ė▀Ż¼ų„ꬊ█Į╣ę╗ŠĆĪóą┬ę╗ŠĆ│Ū╩ą║╦ą─ĄžÄ¦Ż¼ļyęįį┌Ž┬│┴╩ął÷═╗ŲŲĪŻ║═Ė«ōŲ├µį°Č©Ž┬2023─Ļķ_ĄĻ1000╝ęĄ──┐ś╦Ż¼Ą½▓ó╬┤═Ļ│╔ĪŻ┼c║═Ė«ōŲ├µŅÉ╦ŲČ©╬╗Ą─╔Ž╩ąŲ¾śI╬ČŪ¦└Ł├µŻ¼ūį2007─Ļ╔Ž╩ą║¾ČÓ┤╬╠ߥĮŪ¦ĄĻėŗäØŻ¼Ą½Įžų┴2021─Ļ╔Ž░ļ─ĻŻ¼ŲõķTĄĻöĄ×ķ707╝ęĪŻ

ū„×ķųą╩Į▓═’ŗĄ─Ņ^▓┐ŲĘ┼ŲŻ¼║═Ė«ōŲ├µę╗ų▒╩▄ĄĮ┘Y▒ŠšJ┐╔ĪŻöĄō■’@╩ŠŻ¼Å─2015─Ļ8į┬═Ļ│╔3000╚fį¬Ą─A▌å╚┌┘YŲŻ¼▓╗ĄĮ┴∙─ĻĢrķgŻ¼║═Ė«ōŲ├µ½@Ą├6▌å╚┌┘YŻ¼┐éėŗ╚┌┘Y16.45ā|į¬ĪŻ2021─Ļ7į┬Ż¼║═Ė«ōŲ├µ═Ļ│╔ą┬ę╗▌å╚┌┘YŻ¼Į³8ā|į¬Ą─E▌å╚┌┘Yė╔CMC┘Y▒ŠŅI═ČŻ¼ą┬╣╔¢|▒Ŗ×ķ┘Y▒ŠĪó└Ž╣╔¢|“vėŹ═Č┘YĪóLongfor CapitalĖ·═ČĪŻ║═Ė«ōŲ├µĄ─E▌å╚┌┘YäōŽ┬├µ╩│ąąśI─Ļā╚ūŅĖ▀╚┌┘Y╝oõøŻ¼┤╦▌å╚┌┘Y║¾║═Ė«ōŲ├µ╣└ųĄĖ³╩ŪĖ▀▀_70ā|ĪŻ

║═Ė«ōŲ├µ▒│║¾┘Y▒ŠĘĮę▓╩«ĘųČÓį¬Ż¼▓╗Ę”ėą“vėŹĪóĮ^╬Č╩│ŲĘĄ╚śIĮńų¬├¹╣½╦ŠŻ¼ā╔š▀Ęųäeš╝╣╔11.54%║═4.47%Ż¼ŲõųąĮ^╬Č╩│ŲĘĄ─ūė╣½╦ŠĖ³╩ŪÅ─2015─Ļ10į┬Š═ķ_╩╝ģó╣╔Ż¼ę╗ų▒┐┤║├║═Ė«ōŲ├µĄ─░lš╣ĪŻ

2022─Ļ1į┬28╚šŻ¼Į^╬Č╩│ŲĘ╣½ĖµĘQŻ¼╣½╦Š╚½┘Yūė╣½╦Š╔Ņ█┌ŠWŠ█═Č┘YėąŽ▐ž¤╚╬╣½╦Šģó╣╔Ą─ĮŁ╠K║═Ė«▓═’ŗ╣▄└ĒėąŽ▐╣½╦Š(║═Ė«ōŲ├µ)Ż¼öMīŹ╩®Š│═Ō╔Ž╩ąėŗäØĪŻę╗ĢrķgŻ¼║═Ė«ōŲ├µīóę¬╔Ž╩ąĄ─Ž¹Žó▓╗├äČ°ū▀ĪŻ

ō■╣½Ėµ┼¹┬ČŻ¼Ė∙ō■░lš╣ąĶ꬯¼║═Ė«ōŲ├µöMīŹ╩®Š│═Ō╔Ž╩ąėŗäØŻ¼═žš╣Ė³ČÓ╚┌┘YŪ■Ą└═ŲäėŲõśI䚥─░lš╣ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼2023─Ļ─Ļ│§Ż¼║═Ė«ōŲ├µ▒╗Ųž┘YĮŠoÅłĪóĖ▀╣▄│÷ū▀Īó▓├åTĮĄąĮĪó═ŽŪĘ╣®æ¬╔╠┐ŅĒŚĪŻ

2023─Ļ7į┬22╚šŻ¼Į^╬Č╩│ŲĘį┌╗žÅ═╔ŽĮ╗╦∙å¢įā║»Ģr╠ߥĮ┴╦║═Ė«ōŲ├µĄ─ĮøĀIŪķørŻ¼╣½Ėµ’@╩ŠŻ¼ĮŁ╠K║═Ė«▓═’ŗ╣▄└ĒėąŽ▐╣½╦Š(║═Ė«ōŲ├µ)2020-2022─ĻĄ─ĀI╩šĘųäe×ķ11.07ā|į¬Īó 17.32ā|į¬Īó14.56ā|į¬Ż¼Üw─Ėā¶└¹ØÖĘųäe×ķ-2.06ā|į¬Īó-2.11ā|į¬Īó-2.99ā|į¬Ż¼╚²─Ļ╠Øōp│¼7ā|į¬ĪŻ

ī”┤╦Ż¼Į^╬Č╩│ŲĘ▒Ē╩ŠŻ¼Į³╚²─Ļ╠Øōpų„ꬎĄę╗ĘĮ├µįōŲ¾śI╚į╠Äė┌öUÅłŲ┌Ż¼×ķš╝ŅI╩ął÷Ę▌Ņ~╝ė┤¾┴╦ĀIõN┘Mė├ų¦│÷Ż╗┴Ēę╗ĘĮ├µŻ¼Į³─ĻüĒ╩▄Ė„Ąž╣▄┐žė░ĒæŻ¼╬’┴„╝░įŁ▓─┴Ž│╔▒Š┤¾Ę∙į÷╝ėĪŻ

į┌śIäš▓╝ŠųĘĮ├µŻ¼║═Ė«ōŲ├µŲņŽ┬ōĒėąĪ░║═Ė«ōŲ├µĪ▒Ī░║═Ė«ĄĮ╝ęĪ▒Ī░Pick ME┐¦Ę╚&¤ß╩│Ī▒Ī░ę╗▒Ł└Ł├µĪ▒Ī░░ó╠m╝ę╠mų▌┼Ż╚Ō├µĪ▒Ī░žö╔±╚Ō┤«Ī▒Ą╚ČÓéĆśIäš─ŻēKĪŻĪ░║═Ė«ōŲ├µĪ▒╩Ū║═Ė«▓═’ŗŲĮ┼_Ą┌ę╗śIäšŪ·ŠĆŻ¼Ųõ╦³ą┬─Żą═śIäšę▓į┌▓╗öÓʧ╗»┤“─źųąĪŻ

2022─Ļ10į┬Ż¼║═Ė«ōŲ├µŲņŽ┬ą┬ŲĘ┼ŲĪ░Pick MEż╬┐¦Ę╚&¤ß╩│Ī▒ķTĄĻį┌╔Ž║Ż┬õĄžŻ¼Ą½▓óø]ėą╝żŲ╠½┤¾Ą─┬Ģ┴┐ĪŻ

īŹļH╔ŽŻ¼║═Ė«ōŲ├µ┘u┐¦Ę╚▓ó▓╗ŽĪŲµĪŻ┐¦Ę╚«aŲĘĄ─└¹ØÖ┬╩▌^Ė▀Ż¼┐╔ęį┐┤ū„╩Ū║═Ė«ōŲ├µŲĘ┼ŲČÓį¬╗»Ą─śIäšča│õĪŻČ°Å─├µ╩│┐ńĮńĄĮ┐¦Ę╚Ż¼ķTÖæ▓ó▓╗Ė▀Ż¼║═Ė«ōŲ├µĄ─Ū■Ą└Īó╣®æ¬µ£Ą╚─▄ē“┼c┐¦Ę╚ł÷Š░śIäš▀Mąąģf═¼ĪŻ

2022─Ļ5į┬Ż¼║═Ė«ōŲ├µį┌ĮŁ╠K─Ž═©Ą═š{ą┬ķ_┴╦ę╗╝ęĪ░░ó╠m╝ę╠mų▌┼Ż╚Ō├µĪ▒Ż¼š²╩Į▀M╚ļ┼Ż╚Ō├µ┘ÉĄ└ĪŻ┤╦Ū░į┌2021─Ļ4į┬Ż¼║═Ė«ōŲ├µ═Ų│÷ūėŲĘ┼ŲĪ░ąĪ├µąĪŠŲĪ▒Ż¼į÷╝ė’L╬ČąĪ│į║═ŠŲ╦«ŲĘŅÉŻ¼īóŲõęĢū„Ą┌Č■Ū·ŠĆŻ¼ėŗäØķ_│÷50╝ęĪŻ│²┤╦ų«═ŌŻ¼║═Ė«ōŲ├µ▀ĆćLįć┴╦Ī░žö╔±ąĪ┼┼ÖnĪ▒Ī░¤²▓╦Ę╗Ī▒Ą╚ĒŚ─┐Ż¼Ą½▓ó╬┤╝żŲ╠½┤¾╦«╗©Ż¼╩╝ĮKąĶę¬┐┐║═Ė«ōŲ├µų„ŲĘ┼Ų└ŁäėĪŻ

─┐Ū░Ż¼▓═’ŗśIš¹¾w▀Bµi╗»│╠Č╚▌^Ą═Ż¼▓╗╔┘ŲĘ┼ŲĄ─┤“Ę©╩Ūė├ęÄ─ŻōQ╩ął÷ĪŻČ°Š═─┐Ū░üĒ┐┤Ż¼║═Ė«ōŲ├µĄ─ŽļŽ¾┐šķg▀Ćį┌ė┌ę╗═ļ├µŻ¼Ųõ╦³ą┬śIäšćLįć╔ą╬┤│╔ÜŌ║“ĪŻ

ī”ė┌ø_┤╠IPOĄ─║═Ė«ōŲ├µüĒšfŻ¼ę╗═ļ├µ’@╚╗ļyęįō╬Ųę╗╝ę╔Ž╩ą╣½╦ŠĪŻ

▓═’ŗąąśIĄ─ę╗éĆųžę¬┌ģä▌ūā╗»╩Ūś╦£╩╗»║═┐╔Å═ųŲ╗»Ż¼▀@▒│║¾╝╚ėąąąśIöĄūų╗»ūāĖ’ĦüĒĄ─┘ÉĄ└ā×ä▌Ż¼ę▓ėą╝ÜĘųŅIė“─Ż╩Įäōą┬ėŁ║Ž┴╦Ž¹┘Mš▀Ą─ąĶŪ¾ĪŻ╚ń▓╗╔┘ŲĘ┼ŲÅ─ĄĻ├µįOėŗĪó«aŲĘĪó╣®æ¬µ£╔ŽųąŽ┬ė╬ęčĮøīŹ¼FĖ▀Č╚ś╦£╩╗»Ż¼═©▀^╔ńĮ╗ŲĮ┼_ĘN▓▌Īó▒¼ŲĘę²┴„Īóą┬ĀIõN═µĘ©Ż¼ę▓į┌▓╗öÓėæ║├Ž¹┘Mš▀ĪŻ

Č°Ų¾śIꬎļ╠ßĖ▀┐╣’LļU─▄┴”Ż¼│²┴╦ąĶę¬╣®æ¬µ£ā×ä▌Ż¼▀ĆąĶę¬ėąų°Ė³ČÓ┐Ė┤“Ą─ŲĘ┼Ų▌ö│÷ĪŻ

04

šµĄ─ę¬╚źŽŃĖ█╔Ž╩ą┴╦Ż┐

Į±─Ļ1į┬15╚šŻ¼ėą╩ął÷Ž¹ŽóĘQŻ¼║═Ė«ōŲ├µėŗäØūŅ┐ņĮ±─ĻĖ░ŽŃĖ█IPOŻ¼öM─╝┘Y1ā|ų┴2ā|├└į¬Ż¼┐╔─▄Š═╔Ž╩ą╩┬ę╦┼c╚A╠®ć°ļH║Žū„Ż¼▓╗┼┼│²Ģ■ėąŲõ╦¹═Čąą╝ė╚ļĪŻī”┤╦Ż¼įō╣½╦Š▓ó¤oų▒Įė╗žæ¬ĪŻ

īŹļH╔ŽŻ¼┤╦Ģr║═Ė«ōŲ├µé„│÷╔Ž╩ąŽ¹Žó▓óĘŪ╩Ū┐šč©üĒ’LĪŻ

2023─Ļ12į┬Ż¼║═Ė«ōŲ├µäō╩╝╚╦└ŅīW┴ų▒Ē╩ŠŻ¼╬┤üĒīóīżšęĪ░5000+╩┬śI║Ž╗’╚╦Ī▒ķ_Ę┼┬ōĀIŻ¼š²╩Į▀M╚ļĪ░ų▒ĀI+┬ōĀIĪ▒─Ż╩ĮĪŻ┤╦Ū░Ż¼║═Ė«ōŲ├µŠĆŽ┬ķTĄĻę╗ų▒▓╔ė├ų▒ĀI─Ż╩ĮŻ¼ķTĄĻŠS│ųį┌500ČÓ╝ęĪŻ

║═Ė«ōŲ├µŅAėŗŻ¼ķ_Ę┼Ī░┬ōĀI─Ż╩ĮĪ▒║¾Ż¼2026─ĻĄ─ķTĄĻöĄ┴┐īó│¼▀^2000╝ęŻ¼░ó╠m╝ę┼Ż╚Ō├µīó│¼▀^1500╝ęĪŻ┴Ēę╗ĘĮ├µŻ¼║═Ė«ōŲ├µĢ■ęįųąć°ŽŃĖ█×ķś“Ņ^▒żŻ¼╚ź╚š▒ŠĪóą┬╝ėŲ┬Ą╚ć°╝ęķ_ĄĻĪŻ

Å─┬ōĀI─Ż╩ĮüĒ┐┤Ż¼ķTĄĻŅÉą═āAŽ“ė┌ąĪ├µĘeĄĻŻ¼▓╔ė├ŅÉų▒ĀIĪó╚½═ą╣▄Īó╣▓’LļUĄ──Ż╩ĮĪŻ└ŅīW┴ųĘQŻ¼║═Ė«ōŲ├µę¬Ž┬│┴ĄĮ│¼▀^2000éĆ┐h╝ēå╬╬╗Ż¼╔Ņ▓╝Šų╝ė├▄│Ū╩ąĄ─ķTĄĻŠWĮjĪŻ

Č°ęÄ─Ż╗»öUÅłŻ¼ąĶę¬ėą│õįŻĄ─┘YĮų¦│ųĪŻ▒P╣┼ųŪÄņĖ▀╝ē蹊┐åTĮŁÕ½į┌Įė╩▄╦{÷LžöĮø▓╔įLĢr▒Ē╩ŠŻ¼║═Ė«ōŲ├µ▀xō±▀@éĆĢrķg³c╔Ž╩ą╩Ūę“×ķųąć°Ž¹┘M╩ął÷į┌┐ņ╦┘╔²╝ēŻ¼├µ╩│ū„×ķ▒╚▌^é„ĮyĄ─┐ņ▓═╩│╬’Ż¼ėą▒╚▌^²ŗ┤¾Ą─Ž¹┘M╗∙ĄAŻ¼╩ął÷Ū░Š░▀Ć╩Ū▓╗ÕeĄ─ĪŻ

īŹļH╔ŽŻ¼│²┴╦║═Ė«ōŲ├µŻ¼ė÷ęŖąĪ├µĮ³Ų┌ę▓é„│÷ø_┤╠IPOĄ─Ž¹ŽóĪŻ┼c║═Ė«ōŲ├µ░lš╣┬ĘÅĮŽÓ╦ŲŻ¼į┌Ū░ā╔─Ļ▓═’ŗ┘ÉĄ└═╗╚╗▒¼╗ų«Ž┬Ż¼ė÷ęŖąĪ├µę▓ŅlŅl½@Ą├┘Y▒ŠŪÓ▓AĪŻ┤╦Ū░Ż¼ė÷ęŖąĪ├µ╠ß│÷ĄĮ2024─Ļę¬ķ_ĄĻ1000╝ęĄ──┐ś╦Ż¼Ą½į┌2023─Ļ│╔┴ó9ų▄─Ļų«ļHŻ¼ė÷ęŖąĪ├µ╣½▓╝Ą─ķTĄĻöĄō■’@╩ŠŻ¼Ųõ╚½ć°ķTĄĻ×ķ200╝ęĪŻ

Č°ļSų°┘Y▒Š═╦│▒Ż¼┘ÉĄ└ā╚ŠĒ╝ėäĪŻ¼▓╗╔┘įńŲ┌═Č┘YĄ─┘Y▒Šę▓į┌īżŪ¾═╦│÷ÖCĢ■Ż¼ČÓųžę“╦ž»B╝ėŻ¼╩╣Ą├├µ╩│▀BµiŲĘ┼Ųķ_╩╝Ž“IPO░lŲø_┤╠ĪŻ

╩│ŲĘ’ŗ┴Ž╝░▓═’ŗ«aśI═Č┘Y╚╦ĻÉąĪ²łšJ×ķŻ¼▀BµiŲ¾śIČ╝ąĶę¬ę└┐┐┘YĮ╚źĘ┼┤¾å╬ĄĻ─Żą═Ż¼½@╚Ī┐ņ╦┘Ą─░lš╣Ż¼└Łķ_║═ąąśIųąĄ─▓ŅŠÓŻ¼ļm╚╗▀BµiąąśI├┐╠ņ╩š¼FĮŻ¼Ą½╩Ū├µ┼RĄ─ĖéĀÄē║┴”ę▓╩Ū«É│ŻŠ▐┤¾Ż¼ā¶└¹┬╩═©│Ż▓ó▓╗Ė▀Ż¼ĮøĀI’LļUģs▒╚═¼Ą╚└¹ØÖĄ─╩│ŲĘŲ¾śIę¬Ė³Ė▀Ż¼╔Ž╩ą╚┌┘Y╩Ūę╗éĆ▓╗ÕeĄ─▀xō±ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼║═Ė«ōŲ├µ░čęÄ─Ż╗»öUÅłĄ─ĘĮŽ“Š█Į╣ĄĮ┴╦Ž┬│┴╩ął÷Ż¼╚įĢ■├µ┼RČÓųž╠¶æĪŻ

ę╗╩ŪŽ┬│┴╩ął÷Ž¹┘Mš▀ī”ārĖ±ŅH×ķ├¶ĖąŻ¼├µ╩│┘ÉĄ└ŲĘ┼Ųę▓ėąų°ųTČÓĄ─╠µ┤·ąįĪŻļSų°Šė├±Ž¹┘M─▄┴”Ž┬╗¼Ż¼╝┤╩╣į┌Ž┬│┴╩ął÷Ż¼╚╦Š∙30į¬Ą─├µ╩│ę▓Ģ■╠Äė┌▌^×ķī└▐╬Ą─Š│ĄžŻ¼ąĶę¬║═Ė«ōŲ├µį┌Č©ār╔Ž▓╗öÓ▀Mąąā×╗»║═š{š¹ĪŻ

Č■╩Ū║═Ė«ōŲ├µąĶę¬į┌┐┌Ėą╔Ž▓╗öÓäōą┬Ż¼╠ß╣®Ė³ČÓŠ▀ėą¤¤╗ÜŌ║═ĮėĄžÜŌ«aŲĘĪŻ┼cę╗Č■ŠĆ│Ū╩ąĄ─ŠoÅł╣ØūÓŽÓ▒╚Ż¼Ž┬│┴╩ął÷į┌┐┌Ėą║═¾w“×Ėąų¬╔ŽĖ³×ķĪ░╠¶╠▐Ī▒Ż¼ąĶꬊ½╝Ü╗»▀\ĀI║═╣▄└ĒĪŻ

05

ą┬Ž¹┘M▓═’ŗŲĘ┼ŲĄ─╣▓ąįå¢Ņ}

Å─┘ÉĄ└üĒ┐┤Ż¼▓═’ŗ╚įėą▌^┤¾Ą─ŽļŽ¾┐šķgŻ¼ŽÓĻP╝ÜĘų┘ÉĄ└▀Ć╚▒Ę”╚½ć°ąįŅI▄ŖŲĘ┼ŲŻ¼ŲĘ┼Ų╗»Īó▀Bµi╗»ÖCĢ■╚į║▄┤¾ĪŻ

Å─ąąśI░lš╣üĒ┐┤Ż¼ļSų°öĄūų╗»ūāĖ’╔Ņ╚ļŻ¼╣®æ¬µ£ĪóSaaS▄ø╝■Īó╬’┴„┼õ╦═ŽĄĮyĄ╚╗∙ĄAįO╩®ęčĮøīŹ¼F┴╦Ė▀ą¦ś╦£╩╗»Ą─ĮŌøQĘĮ░ĖŻ¼ą┬ŲĘ┼ŲéāėŁüĒ┴╦ę╗ł÷Ī░ś╦£╩╗»╝t└¹Ī▒ĪŻČ°▓╗╔┘½@Ą├╚┌┘YĄ─ŲĘ┼Ųėąę╗éĆ╣▓ąįŻ¼Å─ĄĻ├µįOėŗĪó«aŲĘĪó╣®æ¬µ£╔ŽųąŽ┬ė╬ęčĮøīŹ¼FĖ▀Č╚ś╦£╩╗»ĪŻ

ī”ė┌▓═’ŗŲĘ┼ŲüĒšfŻ¼ąąśI╗∙ĄAįO╩®▓╗öÓ═Ļ╔ŲŻ¼ę▓╠ß╣®┴╦ę╗Č©Ą─╝t└¹ÖCĢ■ĪŻę╗ĘĮ├µŻ¼ļSų°▓═’ŗąąśI└õµ£╬’┴„ĪóöĄūų╗»Ą╚╗∙ĄAįO╩®Ą─═Ļ╔ŲŻ¼▓╗╔┘ŲĘ┼Ųę└┐┐│╔╩ņĄ─¾wŽĄ£p╔┘┴╦įćÕe│╔▒ŠŻ¼ę╗┼·įćłDĘ²½@ą┬Ž¹┘M╚║¾wĄ─ą┬▓═’ŗŲĘ┼Ųß╚ŲĪŻ┴Ēę╗ĘĮ├µŻ¼═©▀^─Ż╩Įäōą┬Ż¼▓╗╔┘ŲĘ┼Ųį┌Ė³×ķ╝ÜĘųĄ─┘ÉĄ└šęĄĮ┴╦│╔ķL┐šķgŻ¼å╬ŲĘŅÉ┘ÉĄ└īė│÷▓╗ĖFĪŻ

ĻÉąĪ²łšJ×ķŻ¼├µ╩│ąąśIŠ═─┐Ū░ć°ā╚Ą─ķ_ĄĻ├▄Č╚Īó╚╦Š∙▒Żėą┴┐üĒšfŻ¼▓óĘŪ▀_’¢║═Ż¼▀ĆėąŽÓ«ö┤¾Ą─ķ_ĄĻ┐šķgĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼▓╗╔┘ą┬Ž¹┘M▓═’ŗŲĘ┼Ųį┌░lš╣▀^│╠ųąŻ¼├µ┼RĄ─å¢Ņ}╩Ū╣▓ąįĄ─ĪŻ

ę╗╩ŪļSų°ŲĘ┼ŲĄ─░lš╣Ż¼ąĶę¬▓╗öÓ═Ų│÷ą┬ŲĘ║═╠ž╔½▓╦ŲĘŻ¼ęįØMūŃŽ¹┘Mš▀╚šęµČÓśė╗»Ą─┐┌╬ČąĶŪ¾ĪŻ╚╗Č°Ż¼ą┬ŲĘčą░ląĶę¬═Č╚ļ┤¾┴┐Ą─╚╦┴”Īó╬’┴”║═žö┴”Ż¼═¼Ģr▀ĆąĶę¬Įø▀^╩ął÷“×ūCŻ¼Š▀ėąę╗Č©Ą─’LļUĪŻę“┤╦Ż¼╚ń║╬ŲĮ║Ōą┬ŲĘčą░l║═¼Fėą«aŲĘĄ─ŠSūoŻ¼╩ŪąĶę¬├µī”Ą─å¢Ņ}ĪŻ

Č■╩ŪļSų°Ž¹┘Mš▀ī”ĮĪ┐Ą’ŗ╩│Ą─ĻPūóČ╚▓╗öÓ╠ßĖ▀Ż¼ŲĘ┼ŲąĶę¬Ė³╝ėūóųž╩│▓─Ą─ŲĘ┘|║═ĀIBārųĄĪŻ╚╗Č°Ż¼Ė▀ŲĘ┘|Ą─╩│▓─═∙═∙ārĖ±▌^Ė▀Ż¼ī”│╔▒Š┐žųŲĦüĒ┴╦ę╗Č©Ą─╠¶æĪŻ╚ń║╬ŲĮ║Ō╩│▓─ŲĘ┘|║═│╔▒Š┐žųŲŻ¼╩ŪąĶę¬ĮŌøQĄ─ļyŅ}ĪŻ

╚²╩Ū▓═’ŗ▀BµiŲĘ┼ŲĄ─ĮøĀI─Ż╩ĮąĶę¬Ė▀Č╚Ą─ś╦£╩╗»║═ęÄĘČ╗»Ż¼ęį┤_▒ŻŲĘ┼Ųą╬Ž¾║═Ę■äš┘|┴┐Ą─ę╗ų┬ąįĪŻ╚╗Č°Ż¼ļSų°▀BµiĄĻöĄ┴┐Ą─▓╗öÓį÷╝ėŻ¼╣▄└Ē║═┼Óė¢åT╣żĄ─ļyČ╚ę▓į┌▓╗öÓ╝ė┤¾ĪŻ╚ń║╬╠ßĖ▀åT╣żĄ─╦ž┘|║═Ę■äš╦«ŲĮŻ¼╩ŪŲĘ┼ŲąĶę¬ĻPūóĄ─å¢Ņ}ĪŻ

╦─╩ŪļSų°╩ął÷ĖéĀÄĄ─╚šęµ╝ż┴ęŻ¼ŲĘ┼ŲąĶę¬▓╗öÓ═©▀^«aŲĘäōą┬║═Ę■äš▓╗öÓ╠ßĖ▀ŲĘ┼Ųų¬├¹Č╚║═ė░Ēæ┴”Ż¼Č°▓╗╩Ū░č┤¾┴┐Ą─┘Yį┤Č╝═ČŽ“ĀIõN╔ŽĪŻ

┐é¾wüĒšfŻ¼▓═’ŗąąśI╔Ž╩ą╣½╦Š─┐Ū░╚į°P├½„ļĮŪĪŻ▒│║¾Ą─įŁę“╩ŪŻ¼┤¾ČÓöĄ▓═’ŗŲ¾śI╚į╬┤īŹ¼Fś╦£╩╗»Ż¼ļx╔Ž╩ąś╦£╩▀Ćėąę╗Č©ŠÓļxĪŻ

╔Ņ█┌Ū░║ŻĖ╗ė┐╣╚┘Y▒Š╣▄└ĒėąŽ▐╣½╦Š┐é▓├Ųß├„ŚŅšJ×ķŻ¼▓═’ŗŲ¾śI╔Ž╩ąļyŻ¼ūŅ║╦ą─Ą─ę╗éĆå¢Ņ}╩ŪŻ¼ė╔ė┌▓═’ŗŲ¾śI¼FĮĮ╗ęū▀^ČÓŻ¼ī¦ų┬┴╦ĀIśI╩š╚ļ└¹ØÖ╝{ČÉĄ╚ųĖś╦ļyęį┴┐╗»┤_šJĪŻ▀@Š═ę¬Ū¾Ų¾śIąĶꬊ▀éõ┐╔│ų└mĮøĀIĄ─¾wŽĄŻ¼Č°£╩éõ╔Ž╩ąĄ─Ų¾śIŻ¼æ¬įōŠ▀éõ¬Ü┴óĄ─╔╠ūuŲĘ┼ŲĪŻ

═¼śėŻ¼╬ęéāę▓Ų┌┤²▓═’ŗąąśI─▄ē“į┘Č╚┼▄│÷ę╗╝ę╔Ž╩ąŲ¾śIĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį