╚~ć°Ė╗Ž┬╔ĮŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ┌s║Ż

│÷ŲĘ/Ųµ┼╝┼╔

ū„š▀/╣Ōēm ĘČ╬─

2023─ĻŻ¼Ī░š█┐█śI(y©©)æB(t©żi)Ī▒į┌ć°ā╚(n©©i)┴Ń╩█śI(y©©)╚ń╗╚ń▌▒Ąžķ_š╣Ż¼Ī░Ą═ārĪ▒╦Ų║§ęčĮø(j©®ng)│╔×ķ┴╦ŠĆŽ┬┴Ń╩█Ą─ĻP(gu©Īn)µIį~ĪŻ

Å─ĮųŅ^Ž’╬▓įĮķ_įĮČÓš█┐█│¼╩ąĪó┴Ń╩│╝»║ŽĄĻŻ¼ĄĮ«ö(d©Īng)Ž┬┤¾¤ßĄ─é}ā”Ģ■åTĄĻĪóŖW╚RŻ¼į┘ĄĮé„Įy(t©»ng)╔╠│¼Īó┴Ń╩█ŲĘ┼Ų╝Ŗ╝Ŗįć╦«š█┐█ĄĻŻ¼Ī░▒Ńę╦Ī▒│╔┴╦Ž¹┘MĻP(gu©Īn)µIį~ĪŻ

Ė∙ō■(j©┤)ć°╝ęĮy(t©»ng)ėŗŠųĄ─öĄ(sh©┤)ō■(j©┤)Ż¼2023─Ļ╔ńŽ¹ŲĘ┴Ń╩█┐éŅ~47.15╚fā|į¬Ż¼═¼▒╚į÷ķL7.2%Ż¼╚½ć°ŠW(w©Żng)╔Ž┴Ń╩█Ņ~×ķ15.43╚fā|į¬Ż¼═¼▒╚į÷ķL11.0%Ż¼ŲõųąīŹ╬’╔╠ŲĘŠW(w©Żng)╔Ž┴Ń╩█Ņ~13.02╚fā|į¬Ż¼š╝╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~▒╚ųž▀_(d©ó)27.6%Ż¼╚╦éāĄ─╚š│ŻŽ¹┘Mł÷Š░š²į┌▐D(zhu©Żn)ęŲĪŻ

łDį┤Ż║╚Aäō(chu©żng)ūC╚»

╚ń╣¹░č╗ź┬ō(li©ón)ŠW(w©Żng)Ęų│╔╔ŽŽ┬░ļł÷Ż¼┐╔ęįšfĪ░éĆąį╗»═Ų╦]Ī▒╝╝ąg(sh©┤)Ą─│÷¼F(xi©żn)Š═╩ŪČ■š▀Ą─ĘųĮńŠĆĪŻ

ŲĮ┼_ļŖ╔╠ĮŌøQ┴╦╔·«a(ch©Żn)ą¦┬╩║═┴„═©ą¦┬╩Ą─ļyŅ}Ż¼ė┌╩ŪTemuį┌║Ż═Ō╩ął÷»é┐±öU(ku©░)ÅłŻ¼│╔×ķŲ┤ČÓČÓĄ─Ą┌Č■į÷ķLŪ·ŠĆŻ¼SHEINätÅ─├¹▓╗Įø(j©®ng)é„Ą─┼«čbļŖ╔╠Ż¼ōu╔Ēę╗ūā│╔×ķųąć°┐ńŠ│ļŖ╔╠Š▐Ņ^Ż¼┴Ń╩█╩ął÷ę▓▓Į╚ļ┴╦öĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═Ą─╠į╠Ł┘ÉļAČ╬ĪŻ

Č°ūŅūī╚╦ęŌ═ŌĄ─╩ŪŻ¼╩▄Ą═ār║═Ū■Ą└ø_ō¶ūŅ┤¾Ą─├¹äō(chu©żng)ā×(y©Łu)ŲĘŻ¼ģs│╔┴╦╩ął÷╔Ž╔┘ėąĄ─Ī░┤¾┌A╝ęĪ▒Ż¼śI(y©©)┐ā║═╣╔ārČ╝īŹ¼F(xi©żn)ÅŖį÷ķLĪŻ

Ė∙ō■(j©┤)├¹äō(chu©żng)ā×(y©Łu)ŲĘūŅą┬žöł¾’@╩ŠŻ¼Ųõ2024žö─ĻQ1ĀI╩š▀_(d©ó)37.9ā|į¬Ż¼═¼▒╚į÷37%Ż╗├½└¹┬╩╔²ų┴41.8%Ż╗å╬╝Šš{(di©żo)š¹║¾ā¶└¹ØÖ6.4ā|į¬Ż¼═¼▒╚Øq54%ĪŻ╔Ž╩÷╚²ĒŚĻP(gu©Īn)µIųĖś╦(bi©Īo)Š∙äō(chu©żng)Ž┬Üv╩Ęą┬Ė▀Ż¼Į╗│÷╩Ę╔ŽūŅÅŖĪ░│╔┐āå╬Ī▒ĪŻ

╩Ū╩▓├┤Ż¼ūīĮ³╚²─Ļ└█ėŗ╠Øōp20ā|Ą─├¹äō(chu©żng)ā×(y©Łu)ŲĘŻ¼Å─Ī░ę╗╠Č╦└╦«Ī▒═æūā│╔ČÓ³cķ_╗©Ą─Ī░ę╗│ž┤║╦«Ī▒Ż┐

01

Ī░ąįār▒╚+ĀIõNĪ▒Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─ā╔░ÕĖ½

┐éė[├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─░l(f©Ī)š╣╩ĘŻ¼║═äō(chu©żng)╩╝╚╦╚~ć°Ė╗Ą─░l(f©Ī)╝ęĮø(j©®ng)Üvėąę╗ą®╣▓ąįŻ¼Ųõ├┐ę╗┤╬│╔╣”▓╚£╩(zh©│n)Ģr┤·├}Įj(lu©░),Č╝╩Ūę“×ķ▓ČūĮĄĮ╩ął÷▐D(zhu©Żn)ą═Ą─┌ģä▌,Č°▀@éĆĢrķg┤░┐┌╩Ū╔į┐v╝┤╩┼Ą─ĪŻ

1988─Ļ▀BųąīŻ«ģśI(y©©)ūCČ╝ø]─├ĄĮĄ─╚~ć°Ė╗Ż¼ų¬Ą└║åå╬ųžÅ═(f©┤)ä┌äė¤oĘ©Ė─ūāūį╝║Ą─├³▀\Ż¼ė┌╩Ū▐D(zhu©Żn)ąąū÷õN╩█ĪŻ╦¹╔Ņ╚ļ蹊┐«a(ch©Żn)ŲĘąį─▄Ż¼čąŠ┐╝╝ąg(sh©┤)║═╣ż╦ćŻ¼┐═æ¶ę╗ų┬ī”╦¹Ą─īŻśI(y©©)«a(ch©Żn)╔·┴╦ą┼╚╬Ż¼╦∙ęįĄ┌ę╗─ĻŻ¼╚~ć°Ė╗Š═ŖZĄ├ÅS└’Ą─õN╩█╣┌▄ŖŻ¼╣Ō¬äĮŠ═─├┴╦12╚fį¬ĪŻ

╚ń¶~Ą├╦«Ą─╚~ć°Ė╗ųØuį┌ąąśI(y©©)└’├■ĄĮ┴╦ķT┬ĘŻ¼╦¹øQČ©ūį╝║å╬Ė╔Ż¼Å─Ę╔ĮĄĮĖŻĮ©Ą╣┘u┤╔Ų„ĪŻĮY(ji©”)╣¹╚▒ų¬ūRĪó╔┘┘Yį┤Ą─╦¹Ą┌ę╗┤╬äō(chu©żng)śI(y©©)║▄┐ņęį╩¦öĪĖµĮKŻ¼▓╗Ą├ęčėųĘĄ╗žĘ╔Įū÷Ų└Ž▒ŠąąĪŻ║├į┌┤╦Ģr╚~ć°Ė╗ė÷╔Ž┴╦╚╦╔·ųąūŅųžę¬Ą─╚╦Ī¬Ī¬║¾üĒ│╔×ķ╦¹Ų▐ūėĄ─ŚŅįŲįŲŻ¼«ö(d©Īng)Ģr╦²š²į┌ū÷╗»ŖyŲĘõN╩█ĪŻ

2002─Ļ╩Ū╚~ć°Ė╗äō(chu©żng)śI(y©©)┬Ę╔ŽĄ─ę╗éĆ▐D(zhu©Żn)š█³cĪŻ

╚~ć°Ė╗║═ŚŅįŲįŲ╣▓═¼äō(chu©żng)śI(y©©)Ż¼Č■╚╦į┌Ę╔Į╔╠ł÷ūŌŽ┬ę╗ēKąĪõü├µŻ¼õN╩█╗»ŖyŲĘĪŻ┼cŲš═©Ą─╗»ŖyŲĘĄĻ▓╗═¼Ż¼─ŪĢr║“Ą─╚~ć°Ė╗Š═Č«Ą├Ī░ĀIõNĪ▒Ż¼ĄĻ└’│²┴╦õN╩█▀Ć╠ß╣®×ķŅÖ┐═╗»ŖyĄ─Ę■äš(w©┤)ĪŻ▀@ę╗šąę²▒¼┴╦╗»ŖyŲĘĄĻ╔·ęŌŻ¼ė┌╩ŪŻ¼╚~ć°Ė╗╚ńĘ©┼┌ųŲŻ¼į┌Ę╔ĮČÓĄžåóäė▀BµiĮø(j©®ng)ĀIĪŻ

Ī░╩«į¬ĄĻĪ▒į┌ę╗ą®│Ū╩ą┼dŲŻ¼╚~ć°Ė╗Įø(j©®ng)▀^ČÓĘ¼┐╝▓ņąßĄĮ┴╦╔╠ÖC(j©®)ĪŻ╗»ŖyŲĘ╩Ū┼«ąį╩ął÷Ą─äéąĶŻ¼╝╚╚╗┤¾Ņ^Č╝▒╗ų¬├¹ŲĘ┼Ų│įĄ¶┴╦Ż¼─ŪŠ═ū÷ŲĘ┼ŲĘĮ┐┤▓╗╔ŽĄ─Ī░ąĪ’ŚŲĘĪ▒Ż¼Č°Ūę▀Ćę¬┘uĄ├▒Ńę╦ŻĪ

╚~ć°Ė╗įć╦«ę╗╝ęīŻķTßśī”─Ļ▌p┼«╔·Ą─Ī░10į¬’ŚŲĘĄĻĪ▒Ż¼ų„ę¬Įø(j©®ng)ĀIŲĘŅÉ░³└©░l(f©Ī)ŖAĪóŲżĮŅĪóÕX░³Īó├½Įq═µŠ▀Ą╚Ż¼å╬ār╗∙▒Šį┌10į¬ęįā╚(n©©i)Ż¼╣Ō§r┴┴¹ÉĄ─┐Ņ╩ĮĪóĢr„ųĄ─įņą═║═śOĄ═Ą─ārĖ±║▄┐ņ╩▄ĄĮūĘ┼§ĪŻ

ā╔─Ļų«║¾Ż¼2004─ĻŻ¼╚~ć°Ė╗ūóāį╔╠ś╦(bi©Īo)Ī░░źčĮčĮĪ▒Ż¼į┌ÅVų▌│╔┴ó┴╦░źčĮčĮ’ŚŲĘėąŽ▐╣½╦ŠŻ¼Š═╩Ū╚ńĮ±├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─Ū░╔ĒĪŻ

░źčĮčĮ│╔┴ó3─ĻĢrķgŠ═īóĄĻõüöU(ku©░)Åłų┴400╝ęŻ¼2007─ĻĢrĄĻõüīóĮ³1000╝ęŻ¼ąĪąĪ10į¬ĄĻõN╩█Ņ~Ė▀▀_(d©ó)5.6ā|į¬Ż¼2010─ĻĄĻõüęčĮø(j©®ng)ķ_ų┴3000ČÓ╝ęŻ¼ĄĻõü▒ķ▓╝ųąć°Ė„ĄžĪŻ

╚~ć°Ė╗į┌ĦŅI(l©½ng)░źčĮčĮ┤¾╦┴öU(ku©░)ÅłĄ─═¼ĢrŻ¼2010─Ļ║¾ć°ā╚(n©©i)ļŖ╔╠ąąśI(y©©)┼dŲŻ¼į°Įø(j©®ng)Ž▓ÜgĪ░░źčĮčĮĪ▒Ą─ąĪ╣├─’éāėą┴╦╠įīÜ▀@éĆą┬īÖŻ¼ļŖ╔╠─▄ūīŅÖ┐═ūŃ▓╗│÷æ¶┘IĄĮārĖ±Ė³Ą═ĪóŲĘŅÉĖ³ČÓĄ─ąĪ╔╠ŲĘŻ¼╚~ć°Ė╗ūį╚╗¤oĘ©Ąųō§ąąśI(y©©)Ė³Ą³Ą─ø_ō¶ĪŻ

2013─Ļų«Ū░Ż¼░źčĮčĮĄ─õN╩█ęÄ(gu©®)─Ż║═ķ_ĄĻöĄ(sh©┤)┴┐Č╝▒Ż│ųļpŠĆį÷ķLŻ¼Ą½ĄĮ2014─ĻõN╩█ęÄ(gu©®)─ŻģsÅ─28ā|į¬ų▒ŠĆ╗¼┬õų┴3.6ā|į¬Ż¼ų┬╩╣░źčĮčĮå╬ĄĻõN╩█ęÄ(gu©®)─ŻÅ─░┘╚f╝ēĮĄĄĮ╩«Äū╚fĪŻ

č█┐┤¤oĘ©šą╝▄Ż¼╚~ć°Ė╗øQČ©▀M(j©¼n)ąą«a(ch©Żn)ŲĘ╔²╝ēŻ¼«ö(d©Īng)Ģr╚šŽĄ’L(f©źng)Ė±Ą─«a(ch©Żn)ŲĘį┌ć°ā╚(n©©i)─╦ų┴╚½Ū“Č╝┘uĄ├║▄║├Ż¼¤ošōĄĻõüčbą▐▀Ć╩Ū╔╠ŲĘįO(sh©©)ėŗČ╝ø]ėą─ŪĘN┴«ārĖąŻ¼š¹¾w’L(f©źng)Ė±Ą─Ī░Ė▀Č╦Ī▒┼c╔╠ŲĘārĖ±Ą─Ī░Ą═Č╦Ī▒Ż¼ĮoŅÖ┐═ĦüĒ┴╦śO┤¾Ą─ęĢėX║═ą─└Ēø_ō¶Ż¼ą╬│╔┴╦ę╗ĘNŲµ├ŅĄ─Ę┤▓Ņ║═Åł┴”ĪŻ

╦¹┴ó╝┤øQČ©ę¬░čĪ░200į¬╚šį¬ĄĻĪ▒ķ_ĄĮųąć°üĒŻ¼ū÷10į¬ĄĻĄ─Ī░╔²╝ē░µĪ▒Ż¼┬ō(li©ón)║Ž╚š▒ŠŪÓ─ĻįO(sh©©)ėŗĤ╚²š¼Ēśę▓Ż¼į┌░źčĮčĮĄ─╗∙ĄA(ch©│)╔ŽŻ¼äō(chu©żng)▐k┴╦├¹äō(chu©żng)ā×(y©Łu)ŲĘĪŻ×ķ┴╦ĮoŲĘ┼Ų▒│Ģ°Ż¼╚~ć°Ė╗▀Ćšłæ¬(y©®ng)▓╔ā║Īó└ŅŽµĄ╚▒ŖČÓų¬├¹┼«├„ąŪ×ķ├¹äō(chu©żng)ā×(y©Łu)ŲĘ┤·čįŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─ÅVĖµ▀Ćų▓╚ļ«ö(d©Īng)ĢrĄ─¤ß▓źäĪĪČ│¾┼«¤oö│ĪĘųąŻ¼▀@ūī├¹äō(chu©żng)ā×(y©Łu)ŲĘ├¹┬Ģ┤¾š±ĪŻ

×ķ┴╦┤“įņĖ▀ąįār▒╚Ą─«a(ch©Żn)ŲĘŻ¼╚~ć°Ė╗ęįĪ░╚²Ė▀Ī▒┼cĪ░╚²Ą═Ī▒Ą─└Ē─ŅüĒ▀\ĀIĪŻŲõųąĪ░╚²Ė▀Ī▒╩ŪųĖĖ▀ŅüųĄĪóĖ▀ŲĘ┘|(zh©¼)ĪóĖ▀ą¦┬╩Ż¼Ī░╚²Ą═Ī▒╩ŪųĖĄ═│╔▒ŠĪóĄ═├½└¹ĪóĄ═ārĖ±ĪŻ

├¹äō(chu©żng)ā×(y©Łu)ŲĘ┤ŅĮ©┴╦ūį╝║Ą─╚²ŠW(w©Żng)║Žę╗Ż¼░┘ć°Ū¦│Ū╚fĄĻĄ─S2B2M2M╔╠śI(y©©)─Ż╩Įķ]Łh(hu©ón)ŽĄĮy(t©»ng)ĪŻŪ░Č╦«a(ch©Żn)ŲĘ┘Ź╬ó└¹Ż¼═©▀^čė╔ņ║¾Č╦╔·æB(t©żi)µ£┘Ź║±└¹Ż¼░č╔Žė╬╔·«a(ch©Żn)Ą─ÕXĘųĮo╣®æ¬(y©®ng)╔╠Ż¼░čķTĄĻ═Č┘YĄ─ÕXĘųĮo╝ė├╦╔╠Ż¼ūį╝║┘Ź¼F(xi©żn)Į┴„Ą─ÕXĪŻ

├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─«a(ch©Żn)ŲĘļm╚╗╩Ū├µŽ“Ž¹┘MŻ¼Ą½šµš²Ą─╩š╚ļŲõīŹ╩ŪüĒūį╝ė├╦╔╠Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ─┐Ū░ų▒ĀIĄ─ĄĻõüų╗š╝╦∙ėąĄĻõüĄ─1-3%Ż©ć°ā╚(n©©i)1%Ż®Ż¼ŲõėÓĄ─97%ęį╔ŽČ╝╩Ū╝ė├╦╔╠ķTĄĻŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ▓╗│ąō·(d©Īn)ĄĻõü▀\ĀI│╔▒ŠŻ¼«a(ch©Żn)ŲĘ╔·«a(ch©Żn)│÷üĒ║¾ų▒ĮėŠ═ĄĮĄĻõüŻ¼žøŲĘę▓╩Ū╝ė├╦╔╠│ąō·(d©Īn)Ą─Ż¼═¼Ģr╝ė├╦╔╠▀Ć▓╗─▄ų▒Įėģó┼cĄĮĄĻõüĄ─īŹļH▀\ĀIųąĪŻ

į┌Ū■Ą└īė├µŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘį┌ŠĆ╔ŽųŲįņįÆŅ}Ż¼ę²┴„ĄĮ╦Įė“Ż¼ŠĆŽ┬╝ė┤¾ķ_ĄĻ├▄Č╚Ż¼ģ^(q©▒)ė“ąįąįĄžĘ┼ķ_╝ė├╦├¹Ņ~ĪŻ├¹äō(chu©żng)ā×(y©Łu)ŲĘę╗Ė─═∙╚š╩«į¬ĄĻ╗∙ę“Ż¼▀xųĘ▓╗į┘╬╗ė┌ĮųĄ└▀ģ╗“╗▄暊ĖĮĮ³Ż¼Č°╩Ū▀xį┌SHOPPINGMALLĪó╔╠śI(y©©)ĮųĪóĄžĶFšŠĄ╚╚╦┴„┴┐ŽÓī”╝»ųąĄ─Ę▒╚AĄžČ╬Ż¼┼cNikeĪóZaraĄ╚ć°ļHŲĘ┼Ų▒╚ÓÅŻ¼ārĖ±ę└┼f▒Ż│ųį┌50į¬ā╚(n©©i)ĪŻ

Ą½į┌▀@śėĄ──Ż╩Į║▄┐ņė÷ĄĮ┴╦└¦Š│ĪŻ├¹äō(chu©żng)ā×(y©Łu)ŲĘ▓╗ūįĮ©╣żÅSŻ¼╔╠ŲĘŠ∙▓╔┘Åūį╣®æ¬(y©®ng)╔╠╗“╬»═ą╔·«a(ch©Żn)Ż¼╝ė╔ŽĮø(j©®ng)│Ż▓╔ė├┐sČ╠┘~Ų┌Ą─ĘĮĘ©üĒē║Ą═▀M(j©¼n)žøārĖ±Ż¼ī¦(d©Żo)ų┬├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─ŲĘ┐žļyęį▒ŻšŽĪŻ

Č°2018─ĻŲ┤ČÓČÓĄ─ß╚ŲŻ¼Ųõųąō╬ŲŽ¹┘M┤¾Ņ^Ą─░ū┼Ų╔╠ŲĘŻ¼ŪĪ║├┼c├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─10į¬ār╬╗Ė▀Č╚ųž║ŽĪŻų„┤“śOų┬ąįār▒╚Ą─├¹äō(chu©żng)ā×(y©Łu)ŲĘŻ¼ī”▒╚┴xקų▒░l(f©Ī)Ą─Ų┤ČÓČÓ╔╠╝ęéāŻ¼ų▒Įėå╩╩¦┴╦ārĖ±ā×(y©Łu)ä▌ĪŻ

═¼ĢrŻ¼ļŖ╔╠Š▐Ņ^éāę▓▓╗įĖęŌūīŲ┤ČÓČӬ܎ĒŽ┬│┴╩ął÷Ą─└¹ęµŻ¼░ó└’═Ų│÷┴╦Ī░╠į╠ž╩«į¬ĄĻĪ▒Ż¼Š®¢|ĦüĒ┴╦Ī░Š®įņ╩«į¬ĄĻĪ▒Ż¼┼cŲ┤ČÓČÓį┌Ą═ār╩ął÷┤“└▐┼_ĪŻ

Š▐Ņ^├„ĀÄ░ĄČĘŻ¼ļŖ╔╠ŲĮ┼_Ą─╚╦ĪóžøĪół÷š²░l(f©Ī)╔·äĪūāŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘį┘┤╬šŠį┌┴╦╩ął÷Ė³╠µĄ─╩«ūų┬Ę┐┌ĪŻ

02

─µų▄Ų┌Ž┬Ą─«a(ch©Żn)śI(y©©)╔²╝ēŻ¼╣®æ¬(y©®ng)µ£ŲĘ┼Ų╗»┤“ķ_ą┬Šų├µ

ę╗éĆ┴Ń╩█Ų¾śI(y©©)ꬎļ═╗│÷ųžć·Ż¼ūŅųžę¬Ą─ŲõīŹŠ═╩Ūā╔³cŻ¼ę╗╩ŪĄ═ārŻ¼Č■╩Ū▓Ņ«É╗»ĪŻ

┤╦Ū░Ą─░źčĮčĮŲĘŅÉå╬ę╗Ż¼ęį’ŚŲĘ×ķų„70%ęį╔ŽĄ─ĄĻõüĘų▓╝į┌╚²╦─ŠĆ│Ū╩ąĪó┐h│ŪĪóÓl(xi©Īng)µé(zh©©n)Ą╚ĄžĪŻąįār▒╚Ž¹┘M╩Ū├¹äō(chu©żng)ā×(y©Łu)ŲĘšQ╔·│§Ų┌Ą─ų„ę¬ā×(y©Łu)ä▌Ż¼ŽÓ▌^ė┌Šė├±ģ^(q©▒)Ą─╚š│ŻŽ¹┘M╚║¾wŻ¼Š█╝»į┌│Ū╩ą║╦ą─╔╠śI(y©©)ģ^(q©▒)Ą─▌^Ė▀╩š╚ļŽ¹┘Mš▀▓┼╩Ū╦³ų„ꬥ─Ę■äš(w©┤)─┐ś╦(bi©Īo)ĪŻ

Ą½╩Ū▀@ŅÉ«a(ch©Żn)ŲĘĄ─Ž¹┘Mš▀═©│Żī”ė┌ŲĘ┼Ų├¶ĖąČ╚Ą═Ż¼ųŲįņķTÖæ▓╗Ė▀Ż¼į┘╝ė╔Ž╩▄ęµė┌╬ęć°╚╦┐┌╝t└¹ęį╝░│╔╩ņĄ─«a(ch©Żn)śI(y©©)µ£Ż¼įōŅÉ«a(ch©Żn)ŲĘ╩█ārĄ═┴«Ż¼ČÓ×ķ░ū┼Ų╔╠ŲĘĪŻ

2023─Ļ╣½╦Š╣┘ą¹ą┬Ą─ŲĘ┼ŲČ©╬╗╝░Ī░╚²║├Ī▒«a(ch©Żn)ŲĘ▓▀┬įŻ¼Ī░╚²║├Ī▒╝┤║├┐┤Īó║├═µĪó║├ė├Ż¼╩Ūī”▀^╚źĪ░╚²Ė▀╚²Ą═Ī▒└Ē─ŅĄ─╔²╝ēĪŻ╣½╦Š▓╔╚ĪĪ░711Ī▒Ė▀Ņl╔Žą┬æ(zh©żn)┬įŻ¼╝┤├┐7╠ņÅ─░³║¼10,000éĆ«a(ch©Żn)ŲĘĘĮ░ĖĄ─┤¾ą═«a(ch©Żn)ŲĘäō(chu©żng)ęŌÄņųąŠ½ą─║Y▀x│÷100┐Ņ«a(ch©Żn)ŲĘ╔Žą┬Ż¼▒Ż│ų«a(ch©Żn)ŲĘĄ─ČÓśėąį║═¬Ü╠žąįŻ¼īŹ¼F(xi©żn)Ė▀ų▄▐D(zhu©Żn)ĪŻ

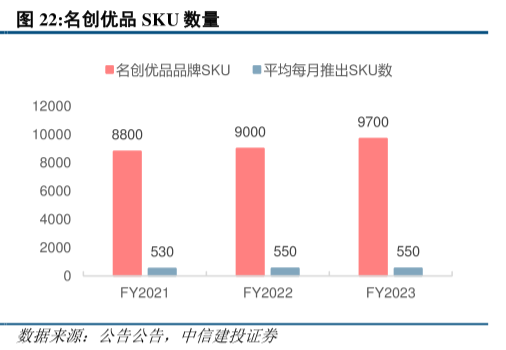

├¹äō(chu©żng)ā×(y©Łu)ŲĘŲĘ┼ŲŽ┬ŲĮŠ∙├┐į┬ą┬į÷╝s530éĆSKUŻ¼×ķŽ¹┘Mš▀╠ß╣®┐éöĄ(sh©┤)╝s9,700Ą─║╦ą─SKUĄ─ÅVĘ║ĮM║ŽĪŻęį7╠ņ×ķų▄Ų┌Ą─Ą─╔Žą┬Ż¼ęŌ╬Čų°├¹äō(chu©żng)ā×(y©Łu)ŲĘ├┐ų▄Č╝─▄▒ŻūCėąą┬ŲĘ╔Ž╩ąŻ¼ūī├¹äō(chu©żng)ā×(y©Łu)ŲĘ─▄╩╝ĮKŠoĖ·╩ął÷│▒┴„┌ģä▌Ż¼▓╗öÓ┤╠╝żŽ¹┘Mš▀Ą─┘Å┘Iė¹ĪŻ

▓╗▀^├¹äō(chu©żng)ā×(y©Łu)ŲĘūį╔Ē▓ó▓╗╔·«a(ch©Żn)«a(ch©Żn)ŲĘŻ¼Č°╩Ūė╔┤·╣żÅSĪó╣®æ¬(y©®ng)╔╠╔·«a(ch©Żn)▓ó┤“╔Ž├¹äō(chu©żng)Ą─ŲĘ┼ŲĪŻ─┐Ū░├¹äō(chu©żng)ā×(y©Łu)ŲĘÅ─│¼▀^1000╝ę┤·╣żÅSĪó╣®æ¬(y©®ng)╔╠«ö(d©Īng)ųą▓╔┘ÅĮ³╚féĆSKUŻ¼╚╗║¾═©▀^╚½Ū“Į³6Ū¦╝ęŠĆŽ┬ķTĄĻ▀M(j©¼n)ąąõN╩█ĪŻ╣½╦ŠĄ─║╦ą─śI(y©©)äš(w©┤)į┌ė┌ŲĘ┼Ų╦▄įņĪó▀xŲĘĪó╣®æ¬(y©®ng)µ£╝░Äņ┤µ╣▄└Ēęį╝░╝ė├╦╔╠╣▄└ĒŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ▒Š┘|(zh©¼)╔Ž╩Ūę╗╝ę╣®æ¬(y©®ng)µ£ŲĘ┼Ų╣½╦ŠĪŻ

łDį┤Ż║ųąą┼Į©═Č

├¹äō(chu©żng)ā×(y©Łu)ŲĘį┌▀xō±╣®æ¬(y©®ng)╔╠Ģr═©▀^║Ż┴┐▓╔┘Å╠ß╔²ūhār─▄┴”Ż¼öé▒Īå╬╝■│╔▒ŠŻ¼╝╚─▄▒ŻšŽārĖ±╔ŽĄ─ŽÓī”ā×(y©Łu)ä▌Ż¼▀Ć┐╔ęįīŹ¼F(xi©żn)ę╗Č©Ą─ĮĄ▒ŠĪŻ

ę╗ĘĮ├µšęŽ±DiorĪóŽŃ─╬ā║Īó┐©ū╦╠mĄ╚┤¾┼ŲĄ─┤·╣żÅSŻ¼═¼Ģr×ķ┴╦µiČ©▀@ą®ā×(y©Łu)┘|(zh©¼)╣®æ¬(y©®ng)╔╠Ą─žøį┤Ż¼▓╔╚Ī┴╦Ė³ūī╣®æ¬(y©®ng)╔╠ÜgėŁĄ─į┬ĮY(ji©”)─Ż╩ĮŻ¼ūīžøį┤─▄Ą├ĄĮ▒ŻūCĄ─═¼ĢrŻ¼ūī▀@ą®╣®æ¬(y©®ng)╔╠įĖęŌįćÕe║═äō(chu©żng)ą┬Ż¼ęį┤╦üĒ┼õ║Ž├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─╔Žą┬╦┘Č╚ĪŻ

┴Ēę╗ĘĮ├µ╗\Įj(lu©░)į┌ųķ╚²ĮŪĪóķL╚²ĮŪ║═╚Aųąā╔║■Ąžģ^(q©▒)Ą─▒Š═┴╣®æ¬(y©®ng)╔╠ĪŻŲõųąŻ¼ųķ╚²ĮŪĄ─╣®æ¬(y©®ng)╔╠š╝▒╚╝s50%Ż¼ų„ę¬Ė▓╔wöĄ(sh©┤)┤aļŖŲ„Īó╝Å┐ŚŲĘĪó═µŠ▀ČYŲĘĪóūo(h©┤)─wŽ┤ūo(h©┤)Ą╚ŲĘŅÉĪŻ╣®æ¬(y©®ng)╔╠Ģ■ų▒Įė░┤šš├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─įO(sh©©)ėŗĘĮ░ĖüĒ┤·╣ż╔·«a(ch©Żn)«a(ch©Żn)ŲĘŻ¼╗“╩Ūė╔╣®æ¬(y©®ng)╔╠ūįų„čą░l(f©Ī)ĪóįO(sh©©)ėŗĪó╔·«a(ch©Żn)Ż¼ūŅĮK┘N╔Ž├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─ŲĘ┼ŲõN╩█ĪŻ

Č°▀xŲĘ─▄┴”╩Ū├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─║╦ą─ĖéĀÄ┴”Ż¼Å─ŲõåT╣żĄ─ĮY(ji©”)śŗ(g©░u)╔ŽüĒ┐┤Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘėąĮ³1/4Ą─åT╣ż╩Ū«a(ch©Żn)ŲĘķ_░l(f©Ī)╝░╣®æ¬(y©®ng)µ£╣▄└Ē╚╦åTŻ¼▒╚ĀIõN╝░õN╩█╚╦åTę¬ČÓĄ├ČÓŻ¼═¼Ģrę▓▒ŻūC┴╦▀xŲĘĄ─┘|(zh©¼)┴┐║═ārĖ±╔ŽūŃē“Š▀éõĖéĀÄ─▄┴”ĪŻ

├¹äō(chu©żng)ā×(y©Łu)ŲĘ▀x╚ĪĄ─ų„ę¬ŲĘŅÉ╩ŪŽ¹┘MŲĘųą╝ėār┬╩▌^Ė▀Ą─ŲĘĘNŻ¼╚ń├└Ŗy╣żŠ▀Ą╚Ż¼ąąśI(y©©)ā╚(n©©i)ę╗░Ń╝ėār3-5▒Č╔§ų┴Ė³Ė▀Ż¼Ą½├¹äō(chu©żng)ā×(y©Łu)ŲĘ╝ėār┬╩ų╗╩Ū1▒Čū¾ėęŻ¼Č°1▒Čū¾ėęĄ─╝ėār┬╩╩Ū╣½╦Š═©▀^┤¾ęÄ(gu©®)─Ż▓╔┘Å║═ć└(y©ón)┐ž╣®æ¬(y©®ng)µ£Ż¼ē║Ą═╔╠ŲĘ▓╔┘Å│╔▒ŠČ°ū÷ĄĮĄ─Ė▀ąįār▒╚ĪŻ═¼Ģr1▒ČĄ─╝ėār┬╩ūŃęį▒ŻūC╣½╦ŠĪó║Ž╗’╚╦Īó┤·└Ē╔╠ōĒėąūŃē“Ą─└¹ØÖ┐šķgĪŻ

Š═ārĖ±Č°čįŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ95%ęį╔Ž«a(ch©Żn)ŲĘå╬ārĄ═ė┌50į¬Ż¼╩█ārĘQ▓╗╔Ž░║┘FŻ¼Č°┼c═¼ŅÉ░ū┼Ų╔╠ŲĘŽÓ▒╚Ż¼╚į╚╗░³║¼┴╦ę╗ą®ŲĘ┼ŲęńārĪŻŠC║ŽārĖ±║═┘|(zh©¼)┴┐üĒ┐┤Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─«a(ch©Żn)ŲĘ┐╔ĘQĄ├╔Ž╩ŪĖ▀ąįār▒╚ĪŻ

Ųõ▒Ż│ųĄ═ārĄ─Ę©ät╩Ū▓╗öÓā×(y©Łu)╗»╣®æ¬(y©®ng)µ£¾wŽĄŻ¼┐│Ą¶ųąķgŁh(hu©ón)╣Ø(ji©”)Īó┼c800ČÓ╝ę╣®æ¬(y©®ng)╔╠║Žū„Ż¼ė├įę¼F(xi©żn)ĮĪóėå┤¾å╬Ą─ĘĮ╩Į½@╚Ī╔Žė╬ūhār─▄┴”Ż©å╬┤╬ėåå╬┴┐Š∙į┌10╚f╝■ęį╔ŽŻ®Ż¼ęįĄ═│╔▒ŠĪóĄ═├½└¹ĪóĄ═ārĖ±ĪóĖ▀ęÄ(gu©®)─ŻĄ─ĘĮ╩ĮüĒōQ╚Īį÷ķLĪŻ×ķ▀M(j©¼n)ę╗▓Į┐sČ╠Ū■Ą└Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ╔§ų┴į┌╚½ć°Į©é}ÄņŻ¼▒ŻūC╔Žą┬╦┘Č╚ĪŻ

łDį┤Ż║ųąą┼Į©═Č

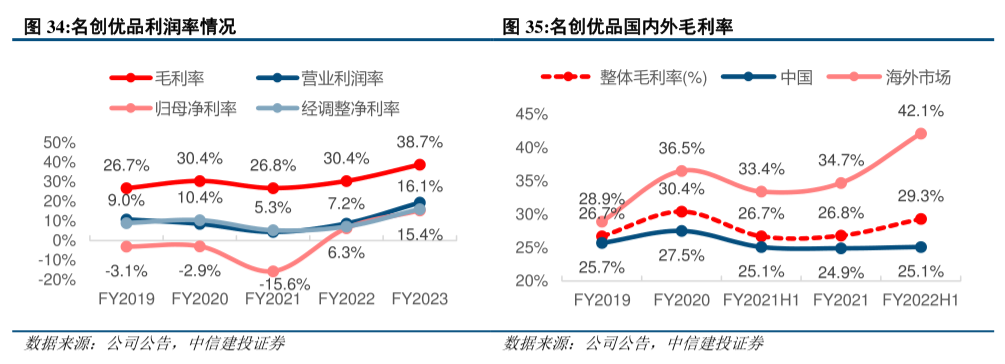

═©▀^═ŲäėŲĘ┼Ų╔²╝ēŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ½@Ą├ę╗Č©Ą─╠ßār─▄┴”Ż¼Å─ȰĦäė└¹ØÖ┬╩Ą─╔ŽąąĪŻÅ─╣½╦Š┼¹┬ČĄ─öĄ(sh©┤)ō■(j©┤)┐╔ęŖŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘå╬ŲĘŲĮŠ∙╩█ārÅ─12.1į¬╠ß╔²ų┴13.1į¬Ż¼ļm╚╗öĄ(sh©┤)Ņ~╔Ž▓╗┤¾Ż¼Ą½╩Ū8%Ą─╠ßārĘ∙Č╚ī”ė┌Ž¹┘MŲĘŲ¾śI(y©©)─▄ē“ŲĄĮ├„’@Ą─į÷║±└¹ØÖĄ─ū„ė├ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ├ęįčĖ╦┘▒╗ÅV┤¾Ž¹┘Mš▀Įė╩▄Ż¼ę▓╔┘▓╗┴╦┼c▓╗═¼IP┬ō(li©ón)├¹Ą─Ī░▓õ¤ß³cĪ▒ĪŻ

2019─Ļķ_╩╝Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘŽ╚║¾─├Ž┬┴╦╣╩īmĪó┬■═■Īó┐╔┐┌┐╔śĘĪó═§š▀śsę½ĪóNBAĪóĻÄĻ¢Ä¤Ą╚¤ßķTIPŻ¼║Ł╔wė╬æ“Īóäė┬■ĪóĢr╔ąĪó¾wė²Īóė░ęĢĄ╚▒ŖČÓŅI(l©½ng)ė“Ż¼éĆéĆČ╝╩Ū─Ļ▌p╚╦ūĘųĄ─ŅI(l©½ng)ė“ĪŻŲõųąŻ¼┼c╣╩īm║═ĄŽ╩┐─ߥ─║Žū„įņŠ═┴╦¼F(xi©żn)Ž¾╝ēĄ─░Ė└²ĪŻ

├¹äō(chu©żng)ā×(y©Łu)ŲĘöy╩ų╣╩īmīm═ó╬─╗»═Ų│÷Ą─īm═óŽŃ▐╣ŽĄ┴ą╗▒¼╚½ŠW(w©Żng)Ż¼ūī├¹äō(chu©żng)ā×(y©Łu)ŲĘĖą╩▄ĄĮ┴╦─Ļ▌p╚╦ī”ŽŃ▐╣Ą─Ž▓É█Ż¼ę▓×ķ├¹äō(chu©żng)ā×(y©Łu)ŲĘĦüĒ┴╦│ų└m(x©┤)Ą─į÷ķLĪŻõN╩█öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2020─ĻŽŃ▐╣«a(ch©Żn)ŲĘŽÓ▌^2019─Ļ═¼Ų┌į÷ķL33%Ż¼2021─Ļät▒╚2020─Ļ═¼Ų┌į÷ķL111%Ż¼╩Ū╚ź─ĻĄ─öĄ(sh©┤)▒ČėąėÓĪŻ

▀@▒│║¾Ż¼╩Ūę╗ų¦│¼5╚f╚╦Ą─╦Įė“KOCĻĀ╬ķĄ─ÅŖ┴”ų·═ŲĪŻ▒╚╚ń├¹äō(chu©żng)ā×(y©Łu)ŲĘ2022─Ļ┤¾¤ßĄ─Ī░DUNDUNļuĪ▒ū▀╝tŻ¼Š═╩Ūę╗éĆĄĻåTė├┐╔É█Ą─╣½ūąū÷ā╚(n©©i)čØ─Ż╠žŻ¼░l(f©Ī)į┌ŠW(w©Żng)╔Ž│╔┴╦▒¼┐Ņā╚(n©©i)╚▌Ż¼├¹äō(chu©żng)ėų═©▀^Ęe└█Ą─KOC▀M(j©¼n)ąą┴╦▀M(j©¼n)ę╗▓Įę²▒¼Ż¼─ĻČ╚õN╩█Ņ~═╗ŲŲ┴╦4000╚fį¬ĪŻ

×ķ┴╦╝ż░l(f©Ī)KOC│ų└m(x©┤)äō(chu©żng)ū„Ą─¤ßŪķŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘę▓Į©┴ó┴╦ę╗╠ū═Ļš¹Ą─Ęų╝ē╝żäŅ¾wŽĄŻ║░l(f©Ī)▓╝ę╗Ų¬ā╚(n©©i)╚▌Ż¼Š═╦Ń╝ė╚ļ┴╦ĮM┐ŚĪŻ│ų└m(x©┤)äō(chu©żng)ū„Ż¼Š═─▄│╔×ķųą╝ēKOCŻ¼½@Ą├╬┤╔Ž╩ąą┬«a(ch©Żn)ŲĘĄ╚╣┘ĘĮĖŻ└¹ĪŻČ°«ö(d©Īng)ė├æ¶░l(f©Ī)▓╝Ą─╣Pėø│¼▀^Ū¦┘ØŻ¼Š═┐╔ęį╝ė╚ļĖ▀ļAKOC╚║Ż¼═©▀^╣┘ĘĮĖŻ└¹╝ė│ųĪóį┌╦Įė“╔ń╚║║═┼¾ėč╚”ū÷ūį░l(f©Ī)é„▓źŻ¼īŹ¼F(xi©żn)õN╩█öĄ(sh©┤)ō■(j©┤)į÷ķLĪŻ

Š▀¾wüĒ┐┤├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─ŲĘ┼Ų╔²╝ēæ(zh©żn)┬įŻ¼ę╗ĘĮ├µūźūĪ┴╦┼d╚żŽ¹┘MĄ─┌ģä▌Ż¼═©▀^ÅŖ╗»┬ō(li©ón)├¹Ą─ĘĮ╩ĮŻ¼īó«a(ch©Żn)ŲĘÅ─ØMūŃŽ¹┘Mš▀Ą─īŹė├ąĶŪ¾▐D(zhu©Żn)ūā?y©Łu)ķĖ³ČÓĄž╠ß╣®ŪķŠwārųĄĪŻ«ö(d©Īng)Ū░Ż¼╣½╦Š║Žū„Ą─ ų¬├¹IP░µÖÓ(qu©ón)ĘĮöĄ(sh©┤)┴┐ęčĮø(j©®ng)│¼▀^80éĆŻ¼┤_īŹīŹ¼F(xi©żn)┴╦╠ßĖ▀┐═涎¹┘MŅl┤╬ęį╝░┐═å╬ārĪŻ

┴Ēę╗ĘĮ├µŻ¼į┌┤╦Ū░į┌ę╗Č■ŠĆ│Ū╩ąĄ─║╦ą─╔╠╚”įO(sh©©)┴óŲņ┼ץĻŻ¼śõ┴óŲĘ┼Ųą╬Ž¾Ą─╗∙ĄA(ch©│)ų«╔ŽŻ¼│ų└m(x©┤)═Ų▀M(j©¼n)┤¾ĄĻ▓▀┬į╠ß╔²ŲĘ┼ŲārųĄĪŻ╣½╦Š═©▀^ķTĄĻ▀xųĘĪóčbą▐Īó«a(ch©Żn)ŲĘĻÉ┴ąĄ╚ĘĮ├µĄ─╔²╝ēŻ¼▀M(j©¼n)ę╗▓ĮÅŖ╗»Īó╠ß╔²╣½╦ŠĄ─ŲĘ┼Ųą╬Ž¾Ż¼═ŲäėŲĘ┼Ų╔²╝ēĪŻ

į┌ąąśI(y©©)╝»ųąČ╚▓╗Ė▀Ą─Ū░╠ߎ┬Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ═©▀^Ė∙ō■(j©┤)Ž¹┘M┌ģä▌š{(di©żo)š¹ŲĘ┼Ųą╬Ž¾ęį╝░ķTĄĻöU(ku©░)ÅłĄ─ĘĮ╩ĮŻ¼ōīš╝ė├æ¶ą─ųŪŻ¼│╔╣”╠ßĖ▀╩ąš╝┬╩ĪŻ

ŠC╔Ž╦∙╩÷Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ─▄ē“į┌─µų▄Ų┌Ą─▒│Š░ų«Ž┬īŹ¼F(xi©żn)ĀI╩šĪó└¹ØÖĄ─Ė▀į÷Ż¼│²┴╦ę└┐┐įńŲ┌└¹ė├Ī░Ēn╚š’L(f©źng)Ī▒ęį╝░║¾└m(x©┤)Ą─ÅVĖµ═Č╚ļŻ¼īŹ¼F(xi©żn)┴╦Ž¹┘Mš▀ī”╣½╦ŠŲĘ┼ŲĄ─šJ(r©©n)ų¬Ż¼▀Ć└¹ė├┴╦▀Bµi║¾Ą─ęÄ(gu©®)─Ż╗»Ż¼īŹ¼F(xi©żn)╣®æ¬(y©®ng)µ£Ą─Ė▀ą¦ī”ĮėŻ¼ęį┤╦ĦüĒĄ─│╔▒Šā×(y©Łu)╗»Ż¼ę▓×ķ├¹äō(chu©żng)ā×(y©Łu)ŲĘ┤“ķ_┴╦ę╗éĆŽÓī”┐š░ūĄ─╩ął÷ĪŻ

╚╗Č°Å─╔╠śI(y©©)─Ż╩ĮĄ─ĮŪČ╚üĒ┐┤Ż¼¼F(xi©żn)į┌├¹äō(chu©żng)Ą──Ż╩ĮĖ³Ų½Ž“▀^╚źĘ┐Ąž«a(ch©Żn)Ą─Ė▀ų▄▐D(zhu©Żn)─Ż╩ĮŻ¼ė├▓╗öÓ╚┌┘Y║═«a(ch©Żn)ŲĘõN╩█Ą─ÕXüĒĖ▓╔wĖ„ĘN│╔▒ŠŻ¼ļm╚╗┐┤ŲüĒ└¹ØÖ║═śI(y©©)┐āČ╝▒Ē¼F(xi©żn)▓╗ÕeŻ¼┐╔ę╗Ą®│÷¼F(xi©żn)žø╬’ČčĘe╗“┘YĮµ£öÓ┴čĄ─Ūķą╬Ż¼Ģ■╩╣▀@╠ū─Ż╩Į¤oĘ©▀\ąąŽ┬╚źī¦(d©Żo)ų┬▒└╦·ĪŻ

į┌▒ŻūC«a(ch©Żn)ŲĘĖ³ą┬ØMūŃŽ¹┘Mš▀▓╗öÓūā╗»Ą─ąĶŪ¾║═Ų½║├Ą─╗∙ĄA(ch©│)╔ŽŻ¼╚ń║╬ŠSĘĆ(w©¦n)ūį╔ĒĄ─┤·└Ē╝ė├╦─Ż╩ĮŻ¼╩Ūö[į┌├¹äō(chu©żng)ā×(y©Łu)ŲĘ├µŪ░Ą─ļyŅ}ĪŻ

03

Ū■Ą└▓Ņ«É╗»öU(ku©░)ÅłŻ¼│¼╝ēķTĄĻęÆį÷ķL

į┌╚ź─ĻīŹ¾wśI(y©©)Łh(hu©ón)Š│▓ŅĄ─▒│Š░Ž┬Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ╚į─▄╗ŅĄ─įĮüĒįĮ║├Ż¼▀@┼c├¹äō(chu©żng)ā×(y©Łu)ŲĘĪ░▌p┘Y«a(ch©Żn)Ī▒Ą─╝ė├╦─Ż╩Į▓╗¤oĻP(gu©Īn)ŽĄĪŻ

Ųõ╦¹┴Ń╩█śI(y©©)ķ]ĄĻŲ┌ķgžø╬’┘u▓╗│÷╚źŻ¼Č°├¹äō(chu©żng)ā×(y©Łu)ŲĘ┼c╝ė├╦╔╠ų«ķgĄ──Ż╩ĮŻ¼žø╬’Č┌Ęe│╔▒Š╦∙ĦüĒĄ─žō(f©┤)├µė░Ēæ▀h(yu©Żn)Ą═ė┌═¼ąąĪŻ

ō■(j©┤)├¹äō(chu©żng)ā×(y©Łu)ŲĘžöł¾’@╩ŠŻ¼Į^┤¾ČÓöĄ(sh©┤)ķTĄĻČ╝╩ŪĄ┌╚²ĘĮ╝ė├╦Ż¼▀@ĘN─Ż╩Į▒╗ĘQ×ķ═Č┘Yą═╝ė├╦Ż¼╝┤╩Ū╝ė├╦╔╠│÷ÕXŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘüĒ▀\ĀIŻ¼╝ė├╦╔╠▓╗Ą├ģó┼cĮø(j©®ng)ĀIĪŻ╝ė├╦╔╠┤¾╝s│÷200╚fĄ─╝ė├╦┘MŻ¼Ųõųą░³└©╩┌ÖÓ(qu©ón)┘MĪóčbą▐┘M╝░žø╬’č║Į┘MĄ╚ĪŻ

Č°├¹äō(chu©żng)ā×(y©Łu)ŲĘät×ķ╝ė├╦╔╠Įø(j©®ng)ĀIĪó╣®žøĪóĀIõNŻ¼▓óŪęĢ■╠ß╣®ę╗╠ūITŽĄĮy(t©»ng)Ż¼Č°į┌▀@╠ūITŽĄĮy(t©»ng)ĮY(ji©”)śŗ(g©░u)ųąŻ¼╝ė├╦╔╠─▄ē“½@Ą├ĀIśI(y©©)Ņ~Ą─38%Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘät─├ū▀├┐╚šĀIśI(y©©)Ņ~Ą─62%Ż¼╝ė├╦╔╠┐╔├┐╠ņį┌▀@ŽĄĮy(t©»ng)ųąĘųĄĮÕXŻ¼ŽÓ«ö(d©Īng)ė┌├¹äō(chu©żng)ā×(y©Łu)ŲĘ║═╝ė├╦╔╠│ąō·(d©Īn)┴╦ę╗éĆ╣▓═¼Ą─’L(f©źng)ļUĪŻ

ć°ā╚(n©©i)Į^┤¾▓┐Ęų├¹äō(chu©żng)ā×(y©Łu)ŲĘķTĄĻČ╝▓╔ė├ĪĖ╚½═ą╣▄Ī╣─Ż╩ĮŻ¼ĮY(ji©”)║Ž┴╦╝ė├╦ĄĻ─Ż╩Į║═ūįĀI▀BµiĄĻ─Ż╩ĮĄ─ā×(y©Łu)ä▌ĪŻ

į┌▀@ĘN─Ż╩ĮŽ┬Ż¼├¹äō(chu©żng)║Ž╗’╚╦│ąō·(d©Īn)╦∙ėąĄ─ķ_ĄĻ┘Mė├═Č╚ļŻ¼Č°├¹äō(chu©żng)ā×(y©Łu)ŲĘ╣½╦Šų„ę¬ęį╣▄└Ēū╔įāĄ─ą╬╩ĮŻ¼▌ö│÷ŲĘ┼ŲĪóšąŲĖĪóķTĄĻįO(sh©©)ėŗĄ╚ĘĮ├µĄ─Įø(j©®ng)“ׯ¼ęį▌p┘Y«a(ch©Żn)ĘĮ╩Į▀\ĀIŻ¼ļpĘĮ╣▓═¼▀M(j©¼n)ąą╩š╚ļĘų│╔ĪŻ

ō■(j©┤)šą╣╔šf├„Ģ°Ż¼╝ė├╦├¹äō(chu©żng)ā×(y©Łu)ŲĘę╗─ĻĄ─ŲĘ┼Ų╩╣ė├┘M15╚fį¬Ż¼├┐─Ļų¦ĖČ╔╠ŲĘ▒ŻūCĮĖ▀▀_(d©ó)65╚fį¬Ż¼╝ė╔ŽĘ┐ūŌĪó╚╦╣żĄ╚Ą╚┘Mė├╝ė├╦ę╗╝ę░┘ŲĮā╚(n©©i)Ą─ĄĻõüę╗─Ļę¬╗©┘M╔Ž░┘╚fĪŻ╚ń╣¹ę╗╝ęĄĻõüį┬õN╩█┴┐36╚fį¬Ż¼╝ė├╦╔╠┤¾╝s─▄ē“½@└¹13╚fŻ¼╗ž▒Šų▄Ų┌ę╗░Ńį┌12-15éĆį┬ĪŻ

├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─║Ž╗’╚╦─Ż╩Į×ķ╣½╦Š┐ņ╦┘öU(ku©░)Åł?zh©¬)ß╣®┴╦╗∙ĄA(ch©│)ĪŻ┐ņ╦┘öU(ku©░)ÅłŠĆŽ┬ĄĻŻ¼ąĶę¬ā╔éĆę¬╦žŻ¼ę╗╩Ū─▄ē“ėąūŃē“Ą─┘YĮŻ¼Č■╩ŪąĶę¬ėą┴╝║├Ą─«ö(d©Īng)?sh©┤)ž╚╦├}ĻP(gu©Īn)ŽĄŻ¼─▄½@Ą├Š▀ėą┴╝║├ĄžČ╬Ą─ĄĻõüĪŻ├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─║Ž╗’╚╦─Ż╩ĮŽ┬Ż¼Ū░Ų┌ķ_ĄĻ┘YĮ╚½▓┐ė╔║Ž╗’╚╦│ąō·(d©Īn)Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ▓╗āHāH▓╗ąĶę¬ī”ķ_ĄĻ▀M(j©¼n)ąą┘Y▒Šķ_ų¦Ż¼▀Ć┐╔ęį½@Ą├╔╠ś╦(bi©Īo)╩┌ÖÓ(qu©ón)┘M╗ž┐Ņ║═žøŲĘ▒ŻūCĮū„×ķ┴„äėąįča│õĪŻ

║Ż═Ōų„ꬥ─ķTĄĻ─Ż╩Įų„ę¬╩ŪĪĖžøŲĘ┘IöÓųŲĪ╣─Ż╩ĮŻ¼║Ž╗’╚╦Īóų▒ĀIĄĻ─Ż╩Į×ķ▌oĪŻ├¹äō(chu©żng)ā×(y©Łu)ŲĘī”┤·└Ē╔╠Ą─▀\ĀIģó┼c│╠Č╚▌^ąĪŻ¼¾w¼F(xi©żn)×ķ▓╗╠ß╣®╣▄└Ē║═ū╔įāĘ■äš(w©┤)Ż¼Ūę┤·└Ē╔╠ęį┘IöÓĄ─ą╬╩Į▀M(j©¼n)žøŻ¼õN╩█└¹ØÖĄ─┤¾Ņ^×ķ┤·└Ē╔╠╦∙Ą├Ż¼Äņ┤µĄ─’L(f©źng)ļUę▓ė╔┤·└Ē╔╠üĒ│ąō·(d©Īn)ĪŻ

łDį┤Ż║žö═©ūC╚»

į┌┤·└Ē╔╠─Ż╩ĮŽ┬Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘĢ■║═┤·└Ē╔╠╝sČ©ę╗Č©Ą─┐āą¦─┐ś╦(bi©Īo)Ż¼┤·└Ē╔╠═©│ŻąĶę¬░┤ģf(xi©”)ūhį┌╝sČ©Ą─Ģrķgā╚(n©©i)į┌įS┐╔Ąžģ^(q©▒)ā╚(n©©i)▓┐ķ_įO(sh©©)ę╗Č©öĄ(sh©┤)┴┐Ą─├¹äō(chu©żng)ā×(y©Łu)ŲĘķTĄĻĪŻ

║Ż═Ō╩ął÷Ą─łF(tu©ón)ĻĀį┌▀xŲĘėåžøĪó╔╠ŲĘČ©ārĄ╚ĘĮ├µōĒėąūįų„ÖÓ(qu©ón)Ż¼▓╗═¼ć°╝ę║═Ąžģ^(q©▒)Ģ■Ė∙ō■(j©┤)«ö(d©Īng)?sh©┤)žŽ¹┘M┴Ģ(x©¬)æTķ_░l(f©Ī)▒Š═┴╗»«a(ch©Żn)ŲĘ╗“įO(sh©©)ėŗĪŻ▒╚╚ńį┌ėĪ─߯¼├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─ŽŃ╦«ŽŃĘšĪó░³┤³ęį╝░╔·╗Ņ▒žąĶŲĘ╚ńęmūėĪó═Žą¼Ą╚╩«ĘųĢ│õNŻ╗Č°į┌├└ć°Ż¼IP┬ō(li©ón)├¹«a(ch©Żn)ŲĘĪó├└ŖyĪó┴Ń╩│Īó═µŠ▀Ė³╩▄ÜgėŁŻ¼Ž¹┘Mš▀Ą─┼d╚żŲ½║├Ė³ÅŖĪŻ

ū„×ķ├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─æ(zh©żn)┬į╩ął÷Ż¼├└ć°╩ął÷▓╗āH▓╔ė├ų▒ĀI─Ż╩Į▀\ĀIŻ¼ę▓╩Ūų▒ĀIķTĄĻš╝▒╚ūŅČÓĄ─║Ż═Ō╩ął÷ĪŻ▒M╣▄ų╗ėą80╝ęū¾ėęĄ─ķTĄĻŻ¼├└ć°ęč╚╗│╔×ķ├¹äō(chu©żng)ā×(y©Łu)ŲĘ║Ż═ŌĀI╩šžĢ½I(xi©żn)ūŅČÓĄ─╩ął÷ĪŻĖ▒┐é▓├äóĢį▒“į°═Ė┬ČŻ¼╬╗ė┌╝~╝sĢr┤·ÅVł÷Ą─ķTĄĻķ_śI(y©©)Ą┌ę╗éĆį┬Ą─õN╩█Ņ~Š═│¼▀^┴╦900╚fį¬╚╦├±Ä┼Ż¼ŽÓ«ö(d©Īng)ė┌ć°ā╚(n©©i)30╝ęķTĄĻŲĮŠ∙õN╩█Ņ~Ą─┐é║═ĪŻ

▓╗▀^Ż¼╚ń┤╦┐ņ╦┘Ą─öU(ku©░)Åł▓╗┐╔▒▄├ŌĄžĢ■ĦüĒ╣▄└ĒĄ─┬®Č┤║═’L(f©źng)ļUŻ¼┤·└Ē─Ż╩ĮĖ³╩Ūėąųžųžļ[ænĪŻ

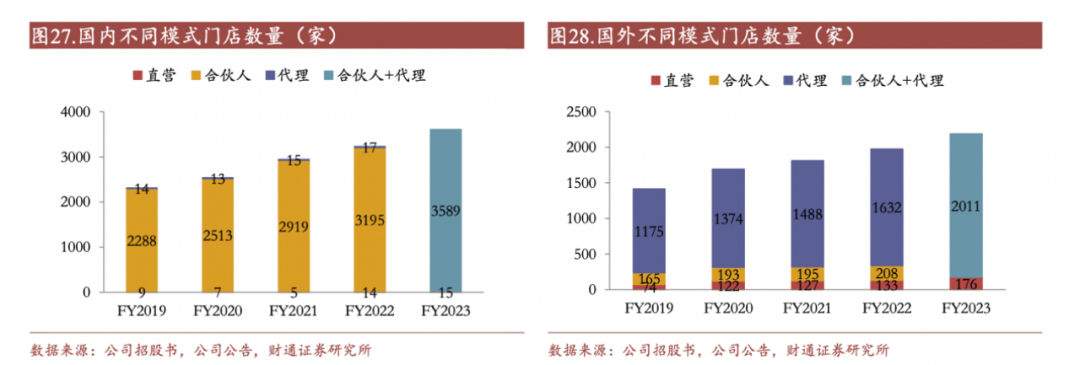

├¹äō(chu©żng)ā×(y©Łu)ŲĘ2023žö─ĻųąŲ┌ł¾Ėµ’@╩ŠŻ¼Įžų┴2022─Ļ─ĻĄūĄ─6éĆį┬└’Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘį┌║Ż═Ō╩ął÷ĻP(gu©Īn)ķ]┴╦19╝ęų▒ĀIĄĻĪó7╝ę║Ž╗’╚╦ķTĄĻ║═72╝ę┤·└ĒķTĄĻĪŻ

┤╦Ū░Ż¼║Ż═Ō╝ė├╦╔╠ę▓į°ČÓ┤╬┼c├¹äō(chu©żng)ā×(y©Łu)ŲĘ┐é▓┐░l(f©Ī)╔·╝m╝ŖĪŻ2020─ĻŻ¼63éĆ╝ė─├┤¾╝ė├╦╔╠┬ō(li©ón)║Žī”├¹äō(chu©żng)ā×(y©Łu)ŲĘ─Ė╣½╦Š║═Ųõį┌╝ė─├┤¾Ą─┤·└Ē╔╠╠ßŲįVįAŻ¼ĘQ┐é▓┐╬┤š{(di©żo)▓ķ┤·└Ē╔╠Ą─▀`ęÄ(gu©®)ąą×ķŻ¼Ūę┤·└Ē╔╠Ž“═Č┘Yš▀│ąųZĄ─└¹ØÖ╬┤─▄īŹ¼F(xi©żn)ĪŻ

×ķ┴╦╠ßĖ▀å╬ĄĻĄ─▀\ĀIą¦┬╩Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘĘeśO╠Į╦„ķTĄĻĖ─Ė’ą┬ĘĮ╩ĮŻ¼Ė∙ō■(j©┤)ć°ā╚(n©©i)Ųõ╦¹Ų¾śI(y©©)Ą─ķTĄĻöĄ(sh©┤)ō■(j©┤)┐╔ęį░l(f©Ī)¼F(xi©żn)Ż¼KKVå╬ĄĻ─Ļ╗»GMV╩Ū├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─5-6▒ČŻ¼KKVĄ─ķTĄĻ├µĘeĖ³┤¾Ż¼SKUöĄ(sh©┤)┴┐Ė³╝ėžSĖ╗ĪŻ

ę“┤╦├¹äō(chu©żng)ā×(y©Łu)ŲĘ─┐Ū░ĘeśOćLįćĪ░│¼╝ēķTĄĻĪ▒æ(zh©żn)┬įŻ¼═©▀^Ī░│¼╝ēķTĄĻĪ▒į┌Ž¹┘Mš▀ą─ųąĮ©┴óÅŖ┤¾Ą─ŲĘ┼Ųą╬Ž¾Ż¼µiČ©Ī░┤¾├└ŖyĪ▒ĪóĪ░┤¾═µŠ▀Ī▒║═Ī░┤¾IPĪ▒ęį┤“įņ│¼╝ēŲĘŅÉŻ¼▀M(j©¼n)ę╗▓Į╠Į╦„ŲĮŠ∙å╬ĄĻõN╩█╠ß╔²Ą─┐šķgĪŻ

ų„ę¬╩Ūå╬ĄĻĄ─┘Mė├ĮY(ji©”)śŗ(g©░u)│ų└m(x©┤)ā×(y©Łu)╗»Ż¼ūŌĮ╦«ŲĮĮĄĄ═Ż¼åT╣ż│╔▒Šā×(y©Łu)╗»Ą╚ĪŻ╝ė├╦╔╠Ą─ŲĮŠ∙└¹ØÖ┬╩▌^ę╗─ĻŪ░Ż¼ā╔─ĻŪ░ėą’@ų°╠ßĖ▀Ż¼ė╚Ųõ╩Ūį┌ę╗ŠĆ│Ū╩ąĪŻĮ±─Ļę╗ŠĆ│Ū╩ą╗“š▀┤¾ą═ĄĻŻ¼╦¹éāĄ─õN╩█╚╦åTöĄ(sh©┤)┴┐═¼▒╚į÷╝ė│¼▀^30%Ż¼Ė▀ė┌ŲĮŠ∙─Ļį÷ķL┬╩Ą─20%ĪŻ═¼ĢrŻ¼ę╗ŠĆ│Ū╩ąĄ─ą┬ķ_ĄĻ├µŲĮŠ∙ūŌĮ╦«ŲĮŽÓ▒╚▀^╚ź╚²─Ļėą╦∙Ž┬ĮĄĪŻ

Ī░│¼╝ēķTĄĻĪ▒æ(zh©żn)┬į░³└©╚½Ū“Ųņ┼ץĻĪóć°╝ęŲņ┼ץĻ║═│Ū╩ąŲņ┼ץĻ╚²éĆīė╝ēĄ─│¼╝ēŪ■Ą└æ(zh©żn)┬įŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ─┐Ū░į┌ć°ā╚(n©©i)Į©įO(sh©©)│¼╝ē┤¾ĄĻ╝s100╝ęŻ¼▒╚╚ńÅVų▌▒▒Š®┬ĘŲņ┼ץĻ├┐į┬Ą─õN╩█Ņ~┤¾╝s▀_(d©ó)ĄĮ500╚fŻ¼│²┤╦ų«═ŌķL╔│Īó╠ņĮ“Īó╬õØhĪó╠½įŁĄ╚│Ū╩ąą╬Ž¾ĄĻŽÓ└^┬õĄžŻ¼▓Ņ«É╗»Ą─ķTĄĻ▓╗öÓ╦óą┬Ž¹┘Mš▀ī”ė┌ŲĘ┼ŲĄ─šJ(r©©n)ų¬ĪŻ

├¹äō(chu©żng)ā×(y©Łu)ŲĘį°į┌žöł¾ļŖįÆĢ■╔Ž═Ė┬ČŻ║┤¾ĄĻŲĮŠ∙å╬ĄĻõN╩█Ņ~╩ŪŲš═©ĄĻĄ─3▒ČŻ¼┐═å╬ārĖ▀7%Ż¼Äņ┤µų▄▐D(zhu©Żn)┬╩▒╚Ųš═©ķTĄĻ╔┘20╠ņŻ¼¤ošō╩ŪÅ─═Č┘Y╗žł¾┬╩▀Ć╩Ū═Č┘Y╗ž╩šų▄Ų┌üĒ┐┤Ż¼Č╝├„’@ā×(y©Łu)ė┌Ųš═©ķTĄĻĪŻ│Ū╩ąŲņ┼ץĻ║═│Ū╩ąą╬Ž¾ĄĻū„×ķ│¼╝ēķTĄĻæ(zh©żn)┬įĄ─ę╗▓┐ĘųŻ¼×ķ├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─ŲĘ┼Ųæ(zh©żn)┬į╔²╝ēĄņČ©┴╦łįīŹĄ─╗∙ĄA(ch©│)ĪŻ

├¹äō(chu©żng)ā×(y©Łu)ŲĘį┌ŠĆ╔ŽŪ■Ą└Ą─õN╩█═¼Ģr╔µ╝░ļŖ╔╠║═O2OĪŻļŖ╔╠ĘĮ├µŻ¼╣½╦Š▓╔ė├╠įīÜĪ󊮢|Ą╚é„Įy(t©»ng)ļŖ╔╠ŲĮ┼_▀M(j©¼n)ąąõN╩█Ż¼Č°į┌O2OĘĮS├µŻ¼╣½╦Š╩╣ė├├└łF(tu©ón)ĪóI┴╦├┤Ą╚Ą┌╚²ĘĮŲĮ┼_Ż¼ĮY(ji©”)║Ž╬óą┼ąĪ│╠ą“▀M(j©¼n)ąą╚½µ£┬ĘĄ─õN╩█ĪŻ

├¹äō(chu©żng)ā×(y©Łu)ŲĘį┌║Ż═ŌęÓėąŠĆ╔Ž▓╝ŠųŻ¼╦³ęč╚ļ±v├└ć°Ą─üå±R▀dĪóSHEINĪóTemuŻ¼¢|─ŽüåĄ─ShopeeĪóLazadaĄ╚ų„┴„ļŖ╔╠ŲĮ┼_ĪŻ▓╗▀^Ż¼ŠĆ╔ŽŪ■Ą└▓óĘŪ├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─ų„┴”Ż¼õN╩█Ņ~š╝▒╚▓╗ūŃ10%ĪŻ

╬┤üĒŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘŠĆ╔ŽŪ■Ą└į÷ķL┐šķgų„ę¬¾w¼F(xi©żn)į┌╠ßĖ▀Ž¹┘Mš▀Ė▓╔wöĄ(sh©┤)┴┐Ż¼Ė∙ō■(j©┤)¤oėĪ┴╝ŲĘį┌ć°ā╚(n©©i)ā╔┤¾ļŖ╔╠ŲĮ┼_Ą─Ę█ĮzŪķør┐╔ęį░l(f©Ī)¼F(xi©żn)öĄ(sh©┤)┴┐Š∙×ķ├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─1.1-1.4▒ČŻ¼šf├„├¹äō(chu©żng)ā×(y©Łu)ŲĘ▓óø]ėą═Ļ╚½īóŠĆŽ┬┐═┴„═¼▓Į▐D(zhu©Żn)╗»ų┴ŠĆ╔ŽŻ¼ŠĆ╔ŽŽ¹┘Mš▀┴„┴┐öU(ku©░)Åł║═▀M(j©¼n)ę╗▓Įė»└¹┤µį┌┐╔─▄ĪŻ

04

īæį┌ūŅ║¾

2024─Ļ│§Ż¼░ó└’░═░═ėąęŌ│÷╩█Ńy╠®Īó║ą±RĪóI┴╦├┤Ą╚é„┬äŅlŅlęŖł¾Ż¼ļm╚╗│÷╩█Ž¹Žó║▄┐ņįŌĄĮ▒┘ų{Ż¼Ą½╩ął÷ī”░ó└’│÷╩█īŹ¾w┴Ń╩█śI(y©©)äš(w©┤)╚į▓┬£y▓╗öÓĪŻ

į┌2024žö─ĻĄ─Ū░9éĆį┬Ż¼░ó└’░═░═ęč═Ļ│╔┴╦17ā|├└į¬Ą─ĘŪ║╦ą─┘Y«a(ch©Żn)│÷╩█Ż¼į┌Ą┌╚²žöł¾╝ŠČ╚ā╚(n©©i)Ż¼į┌░³└©Ė▀÷╬┴Ń╩█Īó║ą±RĪóŃy╠®Ą╚śI(y©©)äš(w©┤)Ą─Ī░╦∙ėąŲõ╦¹Ī▒īŹ¼F(xi©żn)ĀI╩š470.23ā|╚╦├±Ä┼Ż¼═¼▒╚Ž┬╗¼7%Ż╗įō▓┐ĘųīŹ¼F(xi©żn)ā¶╠Øōp×ķ31.72ā|į¬Ż¼═¼▒╚öU(ku©░)┤¾87%ĪŻ

Ė³ųĄĄ├ūóęŌĄ─╩ŪŻ¼į┌░ó└’žöł¾ļŖįÆĢ■╔ŽŻ¼░ó└’░═░═╝»łF(tu©ón)ų„Ž»▓╠│ńą┼į┌╗ž┤Ī░│÷╩█ĘŪ║╦ą─┘Y«a(ch©Żn)Ī▒Ą─å¢Ņ}Ģr▒Ē╩ŠŻ║Ī░─┐Ū░░ó└’Ą─┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╔Žę└╚╗ėąę╗ą®é„Įy(t©»ng)Ą─īŹ¾w┴Ń╩█śI(y©©)äš(w©┤)Ż¼╦¹éā▓╗╩Ū║╦ą─Ą─Š█Į╣śI(y©©)äš(w©┤)Ż¼░ó└’═╦│÷ę▓╩Ū║Ž└ĒĄ─Ż¼Ą½┐╝æ]ĄĮ«ö(d©Īng)Ū░Ą─╩ął÷ŪķørŻ¼═╦│÷┐╔─▄ąĶę¬Ģrķg╚źīŹ¼F(xi©żn)ĪŻĪ▒

į┌«ö(d©Īng)Ž┬Ž¹┘M▓╗ūŃĪóļŖ╔╠Ė▀Č╚░l(f©Ī)▀_(d©ó)Ūęėų│õĘųĖéĀÄĄ─┴Ń╩█╩ął÷ųąŻ¼ąąśI(y©©)╝t└¹▀M(j©¼n)╚ļ╩š╬▓ļAČ╬Ż¼╔·┤µ╩Ū«ö(d©Īng)Ž┬ūŅĻP(gu©Īn)µIĄ─æ(zh©żn)ę█ĪŻ

├¹äō(chu©żng)ā×(y©Łu)ŲĘ╝╚╚╗ęčų╣ūĪŅjä▌Ż¼«ö(d©Īng)Ž┬├µ┼RĄ─Ļć═┤┼cŲ┐ŅiŻ¼Ę┤Č°╩Ū▀@╝ę╚½Ū“╗»ārųĄ┴Ń╩█╔╠ārųĄ▄SūāĄ─ķ_╩╝ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį