─Ļ╚ļ34ā|Īó═Ō┘uš╝3│╔Ż¼ąĪ▓╦ł@─▄ʱ┐┐│¶„Z¶~ū▀Ž“╚½ć°(gu©«)Ż┐

üĒį┤/36ļ┤

ū½╬─/ČĪ├«

2024─Ļ1į┬16╚šŻ¼ą┬╗š▓╦▀BµiŲĘ┼ŲąĪ▓╦ł@ć°(gu©«)ļH┐ž╣╔ėąŽ▐╣½╦ŠŻ©ęįŽ┬║å(ji©Żn)ĘQĪ░ąĪ▓╦ł@Ī▒Ż®į┌Ė█Į╗╦∙▀fĮ╗┴╦šą╣╔šf├„Ģ°ĪŻ

Ė∙ō■(j©┤)šą╣╔Ģ°ą┼Žó┼¹┬ČŻ¼Į³─ĻüĒŻ¼ąĪ▓╦ł@öU(ku©░)ÅłčĖ├═Ż¼ĀI(y©¬ng)╩šęÄ(gu©®)─Ż│ų└m(x©┤)╠ß╔²Ż¼į┌ųą▓═ąąśI(y©©)š¹¾w▒Ē¼F(xi©żn)╩ÆŚlų«Ž┬Ż¼ģsū▀│÷┴╦¬Ü(d©▓)┴óąąŪķĪŻ▓╗āH╚ń┤╦Ż¼Ė³ļy─▄┐╔┘FĄ─╩ŪŻ¼╝┤▒Ńį┌Ė▀╦┘öU(ku©░)Åłæ(zh©żn)┬įų«Ž┬Ż¼╣½╦Š╚į▒Ż│ų┴╦ĘĆ(w©¦n)Č©┐╔ė^Ą─ė»└¹─▄┴”ĪŻĄ½┼c┤╦═¼Ģr(sh©¬)Ż¼į┌śI(y©©)┐ā(j©®)▒Ē¼F(xi©żn)ų«═ŌŻ¼┘Y▒Š╩ął÷(ch©Żng)ī”(du©¼)Ųõ╔Ž╩ąų«┬Ę╚į╚╗┤µį┌ę╗ą®ō·(d©Īn)ænĪŻ

─Ū├┤Ż¼Į³─ĻüĒąĪ▓╦ł@Ė▀╦┘öU(ku©░)ÅłĄ─├žįE╩Ū╩▓├┤Ż┐Ųõėų├µ┼Rų°──ą®ļ[ænŻ┐╚ń╣¹│╔╣”╔Ž╩ąŻ¼╩ŪʱŠ▀éõ═Č┘Yār(ji©ż)ųĄŻ┐

ĀI(y©¬ng)╩šöU(ku©░)ÅłčĖ╦┘Ż║ķ_ĄĻ║══Ō┘u╩Ūų„ę“

ę▀ŪķęįüĒŻ¼į┌╠├╩│╩▄Ž▐║═Ž¹┘M(f©©i)ŅA(y©┤)Ų┌Ž┬╗¼ų«Ž┬Ż¼╬ęć°(gu©«)ųą▓═ąąśI(y©©)╩▄ĄĮ┴╦śO┤¾Ą─ø_ō¶Ż¼2020║═2022─Ļš¹¾wį÷╦┘Š∙│÷¼F(xi©żn)┴╦├„’@Ą─Ž┬╗¼Ż¼2023─Ļķ_╩╝ų▓Į╗ųÅ═(f©┤)ų┴ę▀ŪķŪ░Ą─╦«ŲĮĪŻĖ∙ō■(j©┤)Ėź╚¶╦╣╠ž╔»└“╬─Ą─öĄ(sh©┤)ō■(j©┤)Ż¼2019-2023─ĻŻ¼╬ęć°(gu©«)ųą▓═╩ął÷(ch©Żng)Ą─ęÄ(gu©®)─ŻĘųäe×ķ37108ā|Īó31169ā|Īó36700ā|Īó34163ā|║═39982ā|Ż©ŅA(y©┤)£y(c©©)öĄ(sh©┤)ō■(j©┤)Ż®Ż¼═¼▒╚į÷╦┘Ęųäe×ķ-16%Īó18%Īó-7%║═17%ĪŻ

▒M╣▄ąąśI(y©©)š¹¾w▒Ē¼F(xi©żn)ŲĮĄŁŻ¼Ą½ū„×ķą┬╗š▓╦Ą─┤·▒ĒŻ¼Į³─ĻüĒąĪ▓╦ł@ģsū▀│÷┴╦¬Ü(d©▓)┴óĄ─öU(ku©░)Åł┌ģä▌(sh©¼)Ż¼2021─Ļų┴Į±Ą─ĀI(y©¬ng)╩šöU(ku©░)Åł╩«Ęų┐╔ė^ĪŻĖ∙ō■(j©┤)šą╣╔Ģ°Ą─ą┼ŽóŻ¼2021-2023Q3Ż¼╣½╦ŠĄ─ĀI(y©¬ng)╩šęÄ(gu©®)─ŻĘųäe×ķ26.5ā|Īó32.1ā|║═34.3ā|į¬Ż¼═¼▒╚į÷╦┘Ęųäe×ķ21.5%║═41.6%Ż¼▀h(yu©Żn)│¼═¼Ų┌ųą▓═╩ął÷(ch©Żng)▒Ē¼F(xi©żn)ĪŻ

š²╩ŪĄ├ęµė┌╩š╚ļĄ─╝ė╦┘öU(ku©░)ÅłŻ¼Įžų╣2023─Ļ9į┬Ż¼ąĪ▓╦ł@šŠĘĆ(w©¦n)┴╦50-100į¬ār(ji©ż)Ė±Ä¦┤¾▒Ŗųą▓═┘ÉĄ└Ą─Ņ^░čĮ╗ę╬ĪŻĖ∙ō■(j©┤)Ėź╚¶╦╣╠ž╔│└¹╬─Ą─öĄ(sh©┤)ō■(j©┤)Ż¼Įžų┴2023Q3Ż¼ąĪ▓╦ł@æ{ĮĶ34ā|į¬Ą─ĀI(y©¬ng)╩šęÄ(gu©®)─ŻŻ¼│¼▀^╬„žÉ▌»├µ│╔×ķįō┘ÉĄ└ųą╩ąš╝┬╩ūŅĖ▀Ą─ŲĘ┼ŲŻ©╩š╚ļ┐┌ÅĮŻ®Ż¼╩ąš╝┬╩▀_(d©ó)ĄĮ┴╦0.2%ĪŻ

łDŻ║50-100ār(ji©ż)Ė±Ä¦ųą▓═╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)Ė±Šų öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ąĪ▓╦ł@šą╣╔Ģ°

─Ū├┤Ż¼į┌╚▒Ę”ąąśI(y©©)”┬╝t└¹Ą─ų¦ō╬Ž┬Ż¼ąĪ▓╦ł@×ķ╩▓├┤┐╔ęį─µä▌(sh©¼)ū▀│÷¬Ü(d©▓)┴óĄ─”┴▒Ē¼F(xi©żn)─žŻ┐

╬ęéāšJ(r©©n)×ķŻ¼▒│║¾ā╔éĆ(g©©)ĻP(gu©Īn)µIę“╦žĘŪ│Żųžę¬ĪŻ▒Ŗ╦∙ų▄ų¬Ż¼ųą▓═Ą─╩š╚ļöU(ku©░)Åłų„ę¬╚ĪøQė┌å╬ĄĻöĄ(sh©┤)┴┐Ą─öU(ku©░)Åł║═å╬ĄĻ╩š╚ļĄ─į÷ķL(zh©Żng)Ż¼Č°į┌▀@ā╔ĘĮ├µŻ¼Į³─ĻüĒąĪ▓╦ł@Č╝ėąų°▓╗Õe(cu©░)Ą─▒Ē¼F(xi©żn)ĪŻ

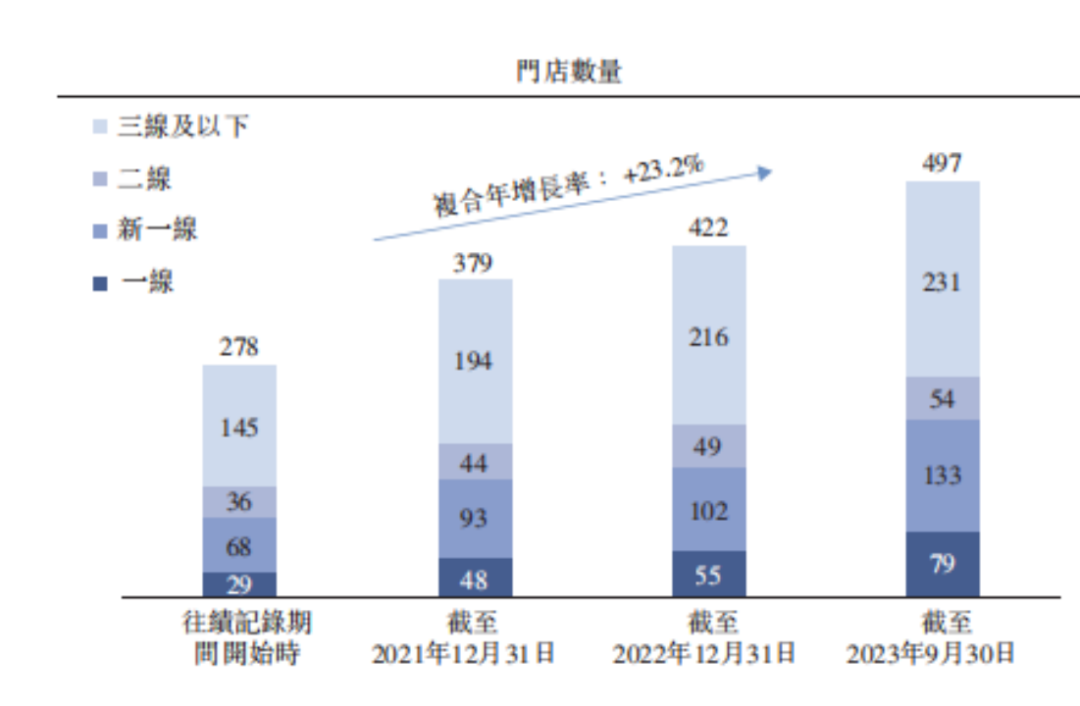

╩ūŽ╚Ż¼Å─å╬ĄĻöĄ(sh©┤)┴┐╔Ž┐┤Ż¼2021-2023Q3Ż¼ąĪ▓╦ł@ķTĄĻöĄ(sh©┤)┴┐Ęųäe×ķ379╝ęĪó422╝ę║═497╝ęŻ¼Įžų┴šą╣╔Ģ°╠ßĮ╗╚šĄ─ūŅą┬ķTĄĻöĄ(sh©┤)┴┐×ķ548╝ęŻ¼│╩¼F(xi©żn)│÷ų─Ļį÷ķL(zh©Żng)Ą─┌ģä▌(sh©¼)Ż¼å╬ĄĻöĄ(sh©┤)┴┐Ą─┐ņ╦┘į÷ķL(zh©Żng)¤oę╔×ķŲõĀI(y©¬ng)╩šį÷ķL(zh©Żng)╠ß╣®┴╦│ų└m(x©┤)Ą─äė(d©░ng)┴”ĪŻ

łDŻ║ąĪ▓╦ł@ķTĄĻöU(ku©░)Åł┌ģä▌(sh©¼) öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ąĪ▓╦ł@šą╣╔Ģ°

Č°Š═╬┤üĒüĒ┐┤Ż¼═žĄĻ╚į╚╗╩ŪŲõęÄ(gu©®)─ŻöU(ku©░)ÅłĄ─ųžę¬▓▀┬įų¦ō╬ĪŻĖ∙ō■(j©┤)šą╣╔Ģ°Ą─┼¹┬ČŻ¼Ųõ╔Ž╩ą─╝╝»┘YĮė├═ŠųąĄ─ųžę¬ę╗ĒŚ(xi©żng)Š═╩Ū═žĄĻĪŻŠ▀¾węÄ(gu©®)─Ż╔ŽŻ¼2024-2026─ĻŻ¼╣½╦ŠŅA(y©┤)ėŗ(j©¼)Ą─ķ_ĄĻöĄ(sh©┤)┴┐Ęųäe×ķ160╝ęĪó190╝ę║═230╝ęŻ¼ĄĮ2026─ĻĄū┐éķTĄĻöĄ(sh©┤)┴┐ŅA(y©┤)ėŗ(j©¼)īóĢ■(hu©¼)│¼▀^1100╝ęĪŻōQŠõįÆšfŻ¼į┌╬┤üĒ3─ĻŻ¼ąĪ▓╦ł@Ą─ķTĄĻöU(ku©░)ÅłöĄ(sh©┤)┴┐Ģ■(hu©¼)▀_(d©ó)ĄĮŪ░10─ĻĄ─┐é║═ĪŻ

Č°Ė∙ō■(j©┤)ķTĄĻŠW(w©Żng)Įj(lu©░)Ą─Ęų▓╝üĒ┐┤Ż¼─┐Ū░ąĪ▓╦ł@Ą─ų„ę¬═žš╣ĘĮŽ“ät×ķę╗ŠĆĪóą┬ę╗ŠĆ│Ū╩ąĪŻ×ķ┴╦ų¦ō╬ķTĄĻĄ─┐ņ╦┘═žš╣║═╚½ė“Ė▓╔wŻ¼į┌─╝┘Yė├═ŠųąŻ¼ųąčļÅNĘ┐Ą─Į©┴ó║═é}(c©Īng)ā”(ch©│)╬’┴„ŠW(w©Żng)Įj(lu©░)Ą─Į©įO(sh©©)ę▓│╔┴╦ųžę¬Ą─═Č┘YĘĮŽ“ĪŻ

łDŻ║ąĪ▓╦ł@ķTĄĻĘų▓╝ŠW(w©Żng)Įj(lu©░) öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ąĪ▓╦ł@šą╣╔Ģ°

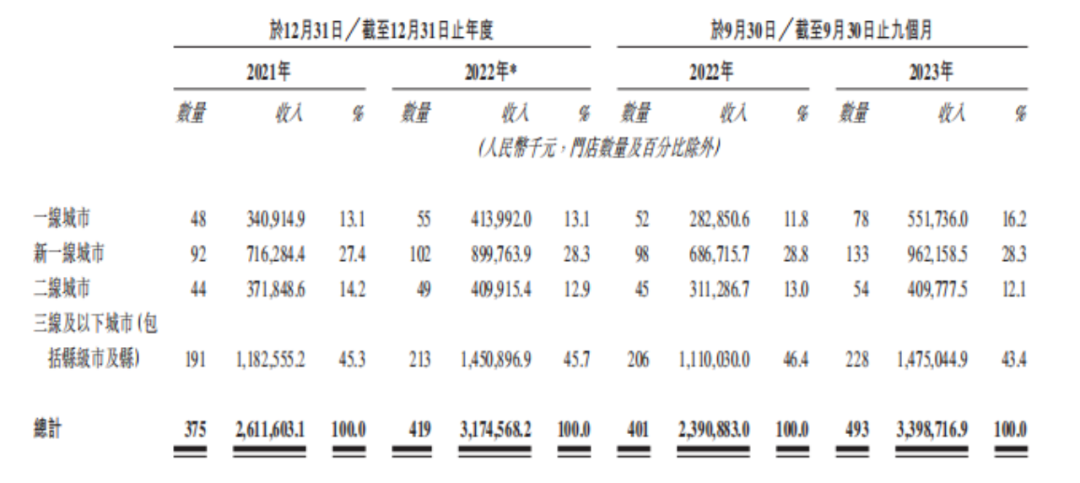

Ųõ┤╬Ż¼Å─å╬ĄĻ╩š╚ļ╔Ž┐┤Ż¼2021-2023Q3Ż¼╣½╦ŠĄ─å╬ĄĻ╚šŠ∙õN╩█Ņ~Ęųäe×ķ2.35╚fĪó2.38╚f║═2.81╚fŻ¼═¼▒╚į÷╦┘Ęųäe×ķ1.3%║═15.2%ĪŻ┐╔ęŖŻ¼╝┤▒Ń╩Ūę▀ŪķŲ┌ķgŻ¼Ųõå╬ĄĻ╩š╚ļ╚įŠS│ų┴╦öU(ku©░)ÅłæB(t©żi)ä▌(sh©¼)Ż¼Č°2023─Ļ║¾Ż¼å╬ĄĻ╩š╚ļät│÷¼F(xi©żn)├„’@Ą─╗ųÅ═(f©┤)ĪŻ═¼Ģr(sh©¬)Ż¼2023Q3Ż¼╣½╦ŠĄ─═¼ĄĻõN╩█į÷╦┘Ė³╩Ū▀_(d©ó)ĄĮ┴╦22.3%ĪŻ

łDŻ║ąĪ▓╦ł@ĻP(gu©Īn)µI▀\(y©┤n)ĀI(y©¬ng)ųĖś╦(bi©Īo) öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ąĪ▓╦ł@šą╣╔Ģ°Ż¼36ļ┤š¹└Ē

═©▀^▀M(j©¼n)ę╗▓ĮĄ─▓ĘųŻ¼╬ęéā░l(f©Ī)¼F(xi©żn)ąĪ▓╦ł@å╬ĄĻ╩š╚ļį÷ķL(zh©Żng)Ą─▒│║¾Ż¼ų„ꬥ├ęµė┌═Ō┘uśI(y©©)äš(w©┤)Ą─┐ņ╦┘į÷ķL(zh©Żng)ęį╝░╠├╩│┐═┴„┴┐Ą─į÷╝ėĪŻį┌ł¾(b©żo)ĖµŲ┌ā╚(n©©i)Ż¼ąĪ▓╦ł@Ą─═Ō┘uå╬öĄ(sh©┤)Å─2021─ĻĄ─482╚få╬öU(ku©░)Åłų┴2023Q3Ą─1344╚få╬Ż¼ĘŁ┴╦Į³ā╔▒ČŻ¼═¼Ų┌═Ō┘uå╬Š∙ār(ji©ż)Ė±āHÅ─85į¬ĮĄų┴81į¬Ż¼ĮĄĘ∙▓╗ūŃ5%Ż¼▀h(yu©Żn)Ą═ė┌═¼Ų┌å╬┴┐Ą─öU(ku©░)Åł╦┘Č╚ĪŻūŅĮK╩▄ęµė┌å╬┴┐Ą─▌^┐ņį÷ķL(zh©Żng)Ż¼ąĪ▓╦ł@═Ō┘uśI(y©©)äš(w©┤)Ą─õN╩█Ņ~Å─2021─Ļ4.1ā|öU(ku©░)Åłų┴2023Q3Ą─10.8ā|Ż¼į÷ķL(zh©Żng)Į³6ā|į¬Ż¼─ĻŠ∙Å═(f©┤)║Žį÷╦┘│¼▀^50%ĪŻ

Å─╠├╩│Ą─Ūķør┐┤Ż¼2023─ĻęįüĒŻ¼ļSų°ę▀Ūķī”(du©¼)╠├╩│ė░ĒæĄ─Ž¹═╦Ż¼ąĪ▓╦ł@Ą─╠├╩│┐═┴„┴┐│╩¼F(xi©żn)│÷▌^┐ņį÷ķL(zh©Żng)Ż¼Įžų┴2023Q3Ą─å╬ĄĻ╚šŠ∙╠├╩│ŅÖ┐═┐éöĄ(sh©┤)ęčĮø(j©®ng)╗ųÅ═(f©┤)ų┴296╚╦Ż¼╗∙▒Š▀_(d©ó)ĄĮ2021─ĻĄ─╦«ŲĮŻ¼Č°═¼Ų┌╠├╩│┐═å╬ār(ji©ż)ätąĪĘ∙ĮĄų┴65.2į¬ĪŻūŅĮKį┌╠├╩│┐═┴„┴┐ų▓Į╗ųÅ═(f©┤)ų«Ž┬Ż¼Įžų┴2023Q3Ż¼╣½╦Šå╬ĄĻĄ─╠├╩│╚šŠ∙╩š╚ļ═¼▒╚į÷ķL(zh©Żng)10.9%ų┴1.93ā|į¬Ż¼į÷╦┘┬įĄ═ė┌š¹¾wå╬ĄĻ╚šŠ∙╩š╚ļĄ─į÷╦┘ĪŻ

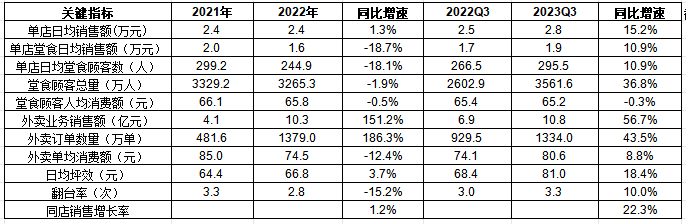

Å─┴Ēę╗éĆ(g©©)ŠSČ╚üĒ┐┤Ż¼╣½╦Šå╬ĄĻ╩š╚ļį÷ķL(zh©Żng)▒│║¾ät╚ĪøQė┌╚šŠ∙Ų║ą¦Ą─▌^┐ņ╠ß╔²Ż¼Ė∙ō■(j©┤)šą╣╔Ģ°ą┼ŽóŻ¼2021-2023Q3Ż¼ąĪ▓╦ł@Ą─ĘŁ┼_(t©ói)┬╩Ęųäe×ķ3.3┤╬Īó2.8┤╬║═3.3┤╬Ż¼š¹¾w▒Ē¼F(xi©żn)▌^×ķŲĮĘĆ(w©¦n)Ż¼ŽÓī”(du©¼)Ėé(j©¼ng)ĀÄ(zh©źng)ī”(du©¼)╩ų▓ó▓╗╦Ń┴┴č█Ż¼Ė∙ō■(j©┤)šą╣╔Ģ°║═žö(c©ói)ł¾(b©żo)ą┼ŽóŻ¼ŠG▓Ķ2021─ĻĄ─ĘŁ┼_(t©ói)┬╩╩Ū3.23┤╬Ż¼Č°╠½Č■2023Q2Ą─ĘŁ┼_(t©ói)┬╩ät×ķ4.3┤╬Ż╗Ą½į┌ĘŁ┼_(t©ói)┬╩▒Ē¼F(xi©żn)▌^×ķŲš═©Ą─ŪķørŽ┬Ż¼═¼Ų┌╣½╦ŠĄ─╚šŠ∙Ų║ą¦ätĘųäe×ķ64.4į¬Īó66.8į¬║═81į¬Ż¼═¼▒╚į÷╦┘Ęųäe×ķ3.7%║═18.4%ĪŻ

Ė▀Ų║ą¦Ą─▒│║¾Ż¼ę╗éĆ(g©©)╩Ū╚ĪøQė┌╣½╦ŠĄ─ĄĻ├µĄ─čbą▐Īó▓╝ų├’L(f©źng)Ė±Ż¼┴Ēę╗éĆ(g©©)ätį┌ė┌öĄ(sh©┤)ūų╗»─▄┴”╝ė┤aĦüĒĄ─▀\(y©┤n)ĀI(y©¬ng)ą¦┬╩╠ß╔²ĪŻÅ─ų„ė^¾w“×(y©żn)╔ŽŻ¼ąĪ▓╦ł@Ą─ā╚(n©©i)▓┐čbą▐║═┼_(t©ói)ū└▓╝ŠųŽÓ▒╚Ėé(j©¼ng)ĀÄ(zh©źng)ī”(du©¼)╩ųŠG▓ĶĖ³×ķ║å(ji©Żn)ØŹĪóŠo£ÉŻ¼╩╣Ą├ŲõŲ║ą¦▀h(yu©Żn)Ė▀ė┌Ėé(j©¼ng)ĀÄ(zh©źng)ī”(du©¼)╩ųŻ¼ę“┤╦Ż¼╝┤▒Ńį┌ĘŁ┼_(t©ói)┬╩öĄ(sh©┤)ō■(j©┤)ŽÓĮ³ų«Ž┬Ż¼ąĪ▓╦ł@Ą─å╬ĄĻ╩š╚ļ▒Ē¼F(xi©żn)ę▓▀h(yu©Żn)║├ė┌Ėé(j©¼ng)ĀÄ(zh©źng)ī”(du©¼)╩ųĪŻ

łDŻ║ąĪ▓╦ł@ķTĄĻčbą▐łD

Č°å╬ĄĻŪ░Ų┌═Č╚ļ║══Č┘Y╗ž╩šŲ┌öĄ(sh©┤)ō■(j©┤)ät┐╔ęį║▄║├Ąžū¶ūC▀@ę╗³c(di©Żn)ĪŻĖ∙ō■(j©┤)šą╣╔Ģ°Ą─┼¹┬ČŻ¼ąĪ▓╦ł@å╬ĄĻĄ─Ū░Ų┌═Č╚ļĮŅ~┤¾ų┬į┌130-170╚fį¬ū¾ėęŻ¼Įžų┴2023Q3Ą─═Č┘Y╗ž╩šŲ┌×ķ7.3éĆ(g©©)į┬Ż¼Č°ŠG▓ĶĄ─å╬ĄĻŪ░Ų┌═Č╚ļätĖ▀▀_(d©ó)320-370╚fį¬ū¾ėęŻ¼═Č┘Y╗ž╩šŲ┌Ė▀▀_(d©ó)17.5éĆ(g©©)į┬ĪŻ

ė»└¹─▄┴”┴┴č█Ż║│╔▒Š╣▄┐ž▓╗öÓā×(y©Łu)╗»

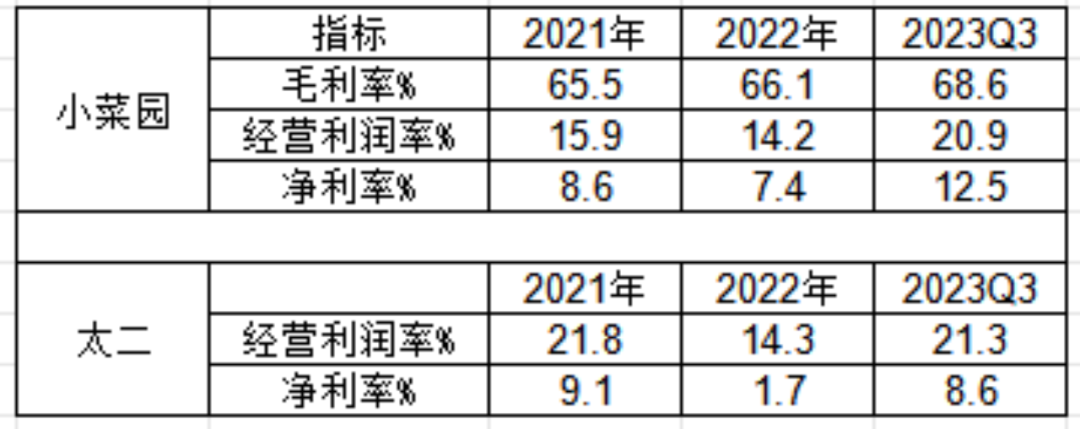

Å─ė»└¹─▄┴”╔Ž┐┤Ż¼ąĪ▓╦ł@Ą─▒Ē¼F(xi©żn)ŽÓ▒╚═¼ąąę▓ŅH×ķ┴┴č█ĪŻĖ∙ō■(j©┤)šą╣╔Ģ°┼¹┬ČĄ─ą┼ŽóŻ¼2021-2023Q3Ż¼╣½╦ŠĄ─├½└¹┬╩Ęųäe×ķ65.5%Īó66.1%║═68.6%Ż¼ķTĄĻīė├µĄ─Įø(j©®ng)ĀI(y©¬ng)└¹ØÖ(r©┤n)┬╩ätĘųäe×ķ15.9%Īó14.2%║═20.9%Ż¼═¼Ų┌ā¶└¹┬╩Ęųäe×ķ8.6%Īó7.4%║═12.5%ĪŻČ°Ė∙ō■(j©┤)žö(c©ói)ł¾(b©żo)ą┼ŽóŻ¼2021-2023Q2Ż¼╠½Č■Įø(j©®ng)ĀI(y©¬ng)└¹ØÖ(r©┤n)┬╩ätĘųäe×ķ21.8%Īó14.3%║═21.3%Ż¼ā¶└¹ØÖ(r©┤n)┬╩Ż©Š┼├½Š┼š¹¾wŻ®×ķ9.1%Īó1.7%║═8.6%ĪŻ

łDŻ║ąĪ▓╦ł@║═╠½Č■ė»└¹ųĖś╦(bi©Īo)ī”(du©¼)▒╚ öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║windŻ¼36ļ┤š¹└Ē

Å─öĄ(sh©┤)ō■(j©┤)╔Ž┐╔ęį┐┤│÷Ż¼╣½╦ŠĮ³Äū─Ļį┌├½└¹┬╩▒Ē¼F(xi©żn)▌^×ķĘĆ(w©¦n)Č©Ą─╗∙ĄA(ch©│)╔ŽŻ¼ā¶└¹ØÖ(r©┤n)┬╩║═ķTĄĻĮø(j©®ng)ĀI(y©¬ng)└¹ØÖ(r©┤n)┬╩ģs│÷¼F(xi©żn)┴╦▌^┤¾Ę∙Č╚Ą─╠ß╔²ĪŻ╬ęéāšJ(r©©n)×ķŻ¼▀@▒│║¾ų„ę¬╩ŪĄ├ęµė┌╣½╦ŠĮ³─ĻüĒī”(du©¼)│╔▒Š┘M(f©©i)ė├Ą─ėąą¦┐žųŲŻ¼ę╗ĘĮ├µį┌ė┌╣½╦Š╩š╚ļöU(ku©░)ÅłÄ¦üĒĄ─ęÄ(gu©®)─Żą¦æ¬(y©®ng)╠ß╔²Ż¼┴Ēę╗ĘĮ├µätį┌ė┌ųŪ─▄╗»Īó▀Bµi╗»Īóś╦(bi©Īo)£╩(zh©│n)╗»▀\(y©┤n)ĀI(y©¬ng)╦∙ĦüĒĄ─ą¦┬╩╠ß╔²ĪŻ└²╚ńŻ¼į┌▓╦ŲĘ╔ŽŻ¼╣½╦Š═©▀^Š½║å(ji©Żn)SKUĪó╩│▓─ś╦(bi©Īo)£╩(zh©│n)╗»║═ųŲū„│╠ą“ś╦(bi©Īo)£╩(zh©│n)╗»Ą╚╩ųČ╬Ż¼į┌▒ŻūC┴╦▓╦ŲĘŲĘ┘|(zh©¼)║═┐┌ĖąĄ─╗∙ĄA(ch©│)╔ŽŻ¼ūŅ┤¾┐╔─▄ĮĄĄ═┴╦Ž¹┘M(f©©i)š▀Ą─▀xŲĘĢr(sh©¬)ķgŻ¼╠ß╔²┴╦▀\(y©┤n)ĀI(y©¬ng)ą¦┬╩ĪŻČ°Å─╬┤üĒĄ─ęÄ(gu©®)äØ╔Ž┐┤Ż¼ųŪ─▄╗»Į©įO(sh©©)║═╣®æ¬(y©®ng)µ£╣▄└Ē╚į╚╗╩ŪŲõ╔Ž╩ą─╝┘YĄ─ų„ę¬═ČŽ“ų«ę╗ĪŻ

Š▀¾wüĒ┐┤Ż¼Į³─ĻüĒ╣½╦ŠĄ─│╔▒Š┘M(f©©i)ė├š╝▒╚š¹¾w│╩¼F(xi©żn)Ž┬ąą┌ģä▌(sh©¼)Ż¼ŲõųąÄūéĆ(g©©)ĻP(gu©Īn)µIĄ─│╔▒Š┘M(f©©i)ė├š╝▒╚│÷¼F(xi©żn)┴╦▌^×ķ├„’@Ą─ā×(y©Łu)╗»ĪŻĖ∙ō■(j©┤)šą╣╔Ģ°ą┼ŽóŻ¼╩▄ęµė┌ÅŖ(qi©óng)ėą┴”Ą─╣®æ¬(y©®ng)µ£╣▄└ĒĪó╝»ųą▓╔┘Å(g©░u)╝░▓╗öÓ╠ß╔²Ą─ŲĘ┼Ųė░Ēæ┴”Ż¼Į³─ĻüĒ╣½╦Šī”(du©¼)╣®æ¬(y©®ng)╔╠Ą─ūhār(ji©ż)─▄┴”’@ų°╠ß╔²Ż¼Ä¦äė(d©░ng)įŁ▓─┴Ž│╔▒Š│ų└m(x©┤)Ž┬ĮĄŻ¼Įžų┴2023─ĻQ3Ż¼╣½╦ŠįŁ▓─┴Ž│╔▒Šš╝╩š╚ļĄ─▒╚×ķ31.4%Ż¼═¼▒╚Ž┬ĮĄ┴╦2.2éĆ(g©©)³c(di©Żn)Ż╗Č°į┌ķTĄĻūŌĮ║═╬’śI(y©©)ķ_ų¦╔ŽŻ¼╣½╦ŠĄ─╩š╚ļš╝▒╚ę▓Å─2022─ĻQ3Ą─9.6%Ž┬ĮĄų┴2023Q3Ą─7.3%ĪŻ

łDŻ║ąĪ▓╦ł@│╔▒Š┘M(f©©i)ė├š╝▒╚ūā╗» öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║windŻ¼36ļ┤š¹└Ē

╩▄ęµė┌ā¶└¹ØÖ(r©┤n)Ą─į÷ķL(zh©Żng)Ż¼╣½╦Šį┌╩ų¼F(xi©żn)Į╝░¼F(xi©żn)ĮĄ╚ār(ji©ż)╬’ĮŅ~į┌2023─Ļ┤¾Ę∙╠ß╔²3.2ā|Ż¼Ųõųą┤¾▓┐Ęųį÷┴┐üĒūįė┌Įø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)«a(ch©Żn)╔·Ą─¼F(xi©żn)Į┴„┴┐?j©®)¶Ņ~Ą─į÷╝ėŻ©+2.6ā|Ż®Ż¼Č°▀@▓┐Ęųųąėųėą╝s2ā|į¬Ą─į÷┴┐üĒūįā¶└¹ØÖ(r©┤n)Ą─į÷╝ėĪŻį┌┤╦ų«Ž┬Ż¼Įžų┴2023Q3Ż¼╣½╦ŠĄ─¼F(xi©żn)Į╝░¼F(xi©żn)ĮĄ╚ār(ji©ż)╬’Ą─┘~├µār(ji©ż)ųĄ▀_(d©ó)ĄĮ┴╦3.83ā|į¬Ż¼▒M╣▄ŽÓ▒╚═¼ąąŠ┼├½Š┼Į³10ā|Ą─¼F(xi©żn)Į▓ó▓╗ā×(y©Łu)«ÉŻ¼Ą½2021║═2022─ĻŻ¼╣½╦Š¼F(xi©żn)Į╝░¼F(xi©żn)ĮĄ╚ār(ji©ż)╬’Ą─┘~├µār(ji©ż)ųĄģsāH×ķ0.2ā|║═0.63ā|į¬ĪŻ

łDŻ║ąĪ▓╦ł@¼F(xi©żn)Į╝░¼F(xi©żn)ĮĄ╚ār(ji©ż)╬’ėÓŅ~ĘųĮŌ öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║windŻ¼36ļ┤š¹└Ē

Ą┌Č■į÷ķL(zh©Żng)Ū·ŠĆŻ║Š█Į╣╔ńģ^(q©▒)╩│╠├

┼cŠ┼├½Š┼Īó▀╚▓Ė▀╚▓ĖŠ█Į╣Ģr(sh©¬)╔ą▓═’ŗ╝Ü(x©¼)Ęų┘ÉĄ└Ż©╗ÕüĪó┐Š¶~Ą╚Ż®Ż¼┤“įņĄ┌Č■į÷ķL(zh©Żng)Ū·ŠĆĄ─æ(zh©żn)┬į▓╗═¼Ż¼ąĪ▓╦ł@Ą┌Č■į÷ķL(zh©Żng)Ū·ŠĆĄ─┤“įņätų°č█ė┌Ėé(j©¼ng)ĀÄ(zh©źng)Ė³×ķ╝ż┴ęĄ─╔ńģ^(q©▒)╩│╠├Ż©0-50į¬Ą─ųą╩Į┐ņ▓═Ż®┘ÉĄ└ĪŻ

Ė∙ō■(j©┤)šą╣╔Ģ°┼¹┬ČĄ─ą┼ŽóŻ¼╬ęć°(gu©«)▓═’ŗąąśI(y©©)ųąĄ─┤¾▒Ŗ▒Ń├±ųą╩Į▓═’ŗėų┐╔ęį╝Ü(x©¼)Ęų×ķ50-100į¬┐═å╬ār(ji©ż)║═50į¬ęįŽ┬┐═å╬ār(ji©ż)Ą─ā╔éĆ(g©©)ūė┘ÉĄ└Ż¼ŲõųąŻ¼┐═å╬ār(ji©ż)į┌╚╦├±Ä┼50į¬ęįŽ┬Ą─╝Ü(x©¼)Ęųūė╩ął÷(ch©Żng)Ą─╩ął÷(ch©Żng)ęÄ(gu©®)─ŻŻ©░┤╩š╚ļėŗ(j©¼)Ż®ė╔2017─ĻĄ─10,614ā|į¬į÷ķL(zh©Żng)ų┴2022─ĻĄ─11,488ā|į¬Ż¼─ĻŠ∙Å═(f©┤)║Žį÷╦┘╝s×ķ1.6%Ż¼┬įĖ▀ė┌50-100ār(ji©ż)Ė±Ä¦╩ął÷(ch©Żng)Ą─1.4%ĪŻČ°ŅA(y©┤)ėŗ(j©¼)ĄĮ2027─ĻŻ¼įōūė╩ął÷(ch©Żng)Ą─ęÄ(gu©®)─Żėą═¹▀_(d©ó)ĄĮ1981.1ā|į¬Ż¼2022─Ļų┴2027─ĻĄ──ĻŠ∙Å═(f©┤)║Žį÷╦┘×ķ11.5%ĪŻ

┼cš²▓═ĪóĢr(sh©¬)╔ą▓═’ŗ▓╗═¼Ż¼┐═å╬ār(ji©ż)į┌0-50į¬Ą─ųą╩Į┐ņ▓═┘ÉĄ└Ž“üĒģó┼cš▀▒ŖČÓŻ¼Ėé(j©¼ng)ĀÄ(zh©źng)ŅH×ķ╝ż┴ęĪŻ│²┴╦Įų▀ģļS╠Ä┐╔ęŖĄ─┬Ę▀ģöéĪóĘ“Ų▐ĄĻęį═ŌŻ¼āHęį▀BµiŲĘ┼ŲüĒ┐┤Ż¼Ū░ėą╠mų▌└Ł├µĪó╔│┐hąĪ│įĪóšµ╣”Ę“Īóė└║═┤¾═§Ą╚┐ņ▓═Ū░▌ģŻ¼║¾ėą┤¾├ūŽ╚╔·Īó└ŽÓl(xi©Īng)ļuĄ╚ą┬Ģx═§š▀Ż¼į┌▀@ĘNąĶŪ¾Ė³×ķäéąįĪóąįār(ji©ż)▒╚ę¬Ū¾═╗│÷ĪóĖé(j©¼ng)ĀÄ(zh©źng)╝ż┴ęĄ─┘ÉĄ└ųąŻ¼ąĪ▓╦ł@╬┤üĒę¬╚ń║╬═╗ć·╩Ū┘Y▒Š╩ął÷(ch©Żng)ĻP(gu©Īn)ūóĄ─Į╣³c(di©Żn)ĪŻ

ęį─┐Ū░Ą─ŪķørüĒ┐┤Ż¼╬ęéāšJ(r©©n)×ķŻ¼ąĪ▓╦ł@Ž“ųą╩Į┐ņ▓═ŅI(l©½ng)ė“Ą─öU(ku©░)ÅłŻ¼╚į╚╗Š▀éõę╗Č©║¾░l(f©Ī)ā×(y©Łu)ä▌(sh©¼)ĪŻų„ę¬▒Ē¼F(xi©żn)×ķŻ¼ī”(du©¼)ė┌─┐Ū░ęčĮø(j©®ng)į┌50-100į¬┐═å╬ār(ji©ż)┘ÉĄ└šŠĘĆ(w©¦n)─_Ė·Ą─ąĪ▓╦ł@üĒšfŻ¼Ž“50į¬ęįŽ┬┐═å╬ār(ji©ż)ūė╩ął÷(ch©Żng)Ą─▀M(j©¼n)▄ŖŻ¼ęŌ╬Čų°Ųõīó╚½├µ▓╝Šų┤¾▒Ŗ▒Ń├±ųą▓═╩ął÷(ch©Żng)ĪŻę╗ĘĮ├µŻ¼ė╔ė┌ā╔éĆ(g©©)ūė┘ÉĄ└═¼┘|(zh©¼)ąį▌^Ė▀Ż¼Ųõį┌ā×(y©Łu)ä▌(sh©¼)┘ÉĄ└ųą└█ĘeĄ─Įø(j©®ng)“×(y©żn)┐╔ęįų▒ĮėÅ═(f©┤)ųŲĄĮ╔ńģ^(q©▒)╩│╠├┘ÉĄ└Ż¼╝ė╦┘ą┬śI(y©©)äš(w©┤)Ą─öU(ku©░)Åł╦┘Č╚Ż╗┴Ēę╗ĘĮ├µŻ¼═©▀^╚½┘ÉĄ└Ą─▓╝ŠųŻ¼╝Ü(x©¼)Ęų┘ÉĄ└ų«ķgėą═¹ą╬│╔ģf(xi©”)═¼ą¦æ¬(y©®ng)Ż¼į÷╝ėė├æ¶Ė▓╔wĘČć·║═ė├æ¶żąįŻ¼╠ß╔²╣½╦Šš¹¾wį┌┤¾▒Ŗųą▓═╩ął÷(ch©Żng)Ą─╩ąš╝┬╩║═ŲĘ┼Ų╗»▀\(y©┤n)ū„Ż¼└^└m(x©┤)ā×(y©Łu)╗»Ėé(j©¼ng)ĀÄ(zh©źng)┴”ĪŻ

Ą½į┌┤╦╗∙ĄA(ch©│)╔ŽŻ¼╚ńŪ░╬─╦∙╩÷Ż¼ė╔ė┌┐ņ▓═╩ął÷(ch©Żng)ŽÓī”(du©¼)š²▓═╩ął÷(ch©Żng)Č°čįŻ¼Ųõų„ę¬ßśī”(du©¼)Ą─╩Ū┤¾▒Ŗ│į’łĄ─äéąįąĶŪ¾Ż¼ę“┤╦ī”(du©¼)ąįār(ji©ż)▒╚Ą─ę¬Ū¾Ė³Ė▀Ż¼▀@ę▓╩╣Ą├ŲõĄĻõü├µĘeĪó▀xųĘĪó┐═å╬ār(ji©ż)Š∙▌^×ķ╣╠Č©Ż¼ę“┤╦▀@ĘNŅÉą═▓═’ŗŲ¾śI(y©©)ė»└¹Ą─ĻP(gu©Īn)µIätĖ³ę└┘ćė┌ęÄ(gu©®)─ŻĄ─öU(ku©░)Åł║═ĘŁ┼_(t©ói)┬╩Ą─╠ß╔²ĪŻ

┐╝æ]ĄĮ─┐Ū░īŻūóė┌┐ņ▓═╩ął÷(ch©Żng)Ą─▓┐ĘųŲĘ┼ŲęčĮø(j©®ng)į┌ęÄ(gu©®)─Ż╔Ž╚ĪĄ├┴╦▓╗Õe(cu©░)Ą─▀M(j©¼n)š╣Ż¼╬┤üĒąĪ▓╦ł@─▄ʱį┌ęÄ(gu©®)─ŻöU(ku©░)Åł▀M(j©¼n)ąąūĘ┌sŻ¼▓óŪę═©▀^▀\(y©┤n)ĀI(y©¬ng)ą¦┬╩Ą─╠ß╔²╠ßĖ▀ĘŁ┼_(t©ói)┬╩ät╩ŪŲõą┬śI(y©©)äš(w©┤)─▄ʱį┘┤╬½@Ą├│╔╣”Ą─ĻP(gu©Īn)µI╦∙į┌ĪŻ

Å─Š▀¾w▀M(j©¼n)š╣╔Ž┐┤Ż¼─┐Ū░ąĪ▓╦ł@ŲņŽ┬Ą─▓╦╩ųŲĘ┼ŲīŻūóė┌╔ńģ^(q©▒)╩│╠├Ą─▀\(y©┤n)ĀI(y©¬ng)Ż¼╩ū╝ę▓╦╩ų╩│╠├ęčį┌─ŽŠ®ķ_śI(y©©)Ż¼ō■(j©┤)├Į¾wöĄ(sh©┤)ō■(j©┤)Ż¼▓╦╩ų╩│╠├▓╔╚ĪąĪĄĻĮø(j©®ng)ĀI(y©¬ng)─Ż╩ĮŻ¼├µĘeį┌200ŲĮū¾ėęŻ¼▒Ż┴¶┴╦ąĪ▓╦ł@š¹¾wĄ─¼F(xi©żn)│┤¼F(xi©żn)ū÷╠ž╔½Ż¼╚╦Š∙Ž¹┘M(f©©i)į┌20-40į¬ū¾ėęĪŻ

łDŻ║▓╦╩ų╩│╠├ķTĄĻłD

į┌▓╦ŲĘĘĮ├µŻ¼│²┴╦ąĪ▓╦ł@╔├ķL(zh©Żng)Ą─ą┬╗š▓╦═ŌŻ¼▓╦╩ų▀Ć╚┌║Ž┴╦┤©▓╦ĪóŽµ▓╦Īó╗┤ōP(y©óng)▓╦Ą╚▓╦ŽĄŻ¼š¹¾w╝sėą30-40éĆ(g©©)SKUŻ¼┐╔ęįĖ³║├Ą─ØMūŃ▓╗═¼Ž¹┘M(f©©i)š▀Ą─ąĶŪ¾Ż¼ĘĮ▒ŃŲõ╬┤üĒŽ“Ė³ČÓĄžė“Ą─ęÄ(gu©®)─Ż╗»öU(ku©░)ÅłĪŻČ°Ė∙ō■(j©┤)šą╣╔Ģ°Ą─┼¹┬ČŻ¼2024-2026─ĻŻ¼ąĪ▓╦ł@ŅA(y©┤)ėŗ(j©¼)īóĢ■(hu©¼)═žš╣200-400╝ę╔ńģ^(q©▒)╩│╠├ķTĄĻĪŻ

į┌▀\(y©┤n)ĀI(y©¬ng)╔ŽŻ¼▓╦╩ųĄ─öĄ(sh©┤)ūų╗»▀M(j©¼n)š╣ę▓ŅH×ķŅI(l©½ng)Ž╚Ż¼▓╔╚Ī┴╦Ī░ūįų·Ę■äš(w©┤)Ī▒─Ż╩Į║═ųŪ─▄³c(di©Żn)▓═ĪóĮY(ji©”)┘~Ą╚╝╝ąg(sh©┤)Ż¼ęįĮĄĄ═╚╦┴”║═▀\(y©┤n)ĀI(y©¬ng)│╔▒ŠĪŻį┌ę╗ŽĄ┴ąöĄ(sh©┤)ūų╗»▀\(y©┤n)ĀI(y©¬ng)ų«Ž┬Ż¼ō■(j©┤)ł¾(b©żo)Ą└Ž¹┘M(f©©i)š▀ė╔▀M(j©¼n)╚ļķTĄĻų┴═Ļ│╔▓═³c(di©Żn)Ą─ŲĮŠ∙ė├▓═Ģr(sh©¬)ķg╝s×ķ25ĘųńŖŻ¼ė├▓═Ģr(sh©¬)ķgĄ─ĮĄĄ═Ż¼┤¾Ę∙╠ßĖ▀┴╦ĘŁ┼_(t©ói)┬╩ĪŻ

ī”(du©¼)┘Ćģf(xi©”)ūhē║╔ĒŻ¼╔Ž╩ąē║┴”ųžųž

Ė∙ō■(j©┤)šą╣╔Ģ°┼¹┬ČŻ¼╬ęéā┐┤ĄĮąĪ▓╦ł@┤╦Ū░Ą─╚┌┘Yų«┬ĘĘŪ│Ż║å(ji©Żn)å╬Ż¼│╔┴ó10─ĻüĒāH½@Ą├▀^╝ė╚A┘Y▒ŠĄ─═Č┘YĪŻ╣½╦Šį┌2022─Ļ11į┬Ąū║═2023─Ļ6į┬ĄūĘųäe░l(f©Ī)ąą┴╦ā╔▌å┐╔▐D(zhu©Żn)ōQé∙╚»Ż¼šJ(r©©n)┘Å(g©░u)╚╦Š∙╩Ū╝ė╚AŽĄĪŻĄ┌ę╗▌åšJ(r©©n)┘Å(g©░u)ĮŅ~×ķ1.5ā|Ż¼Ą┌Č■▌å×ķ2.5ā|ĪŻ

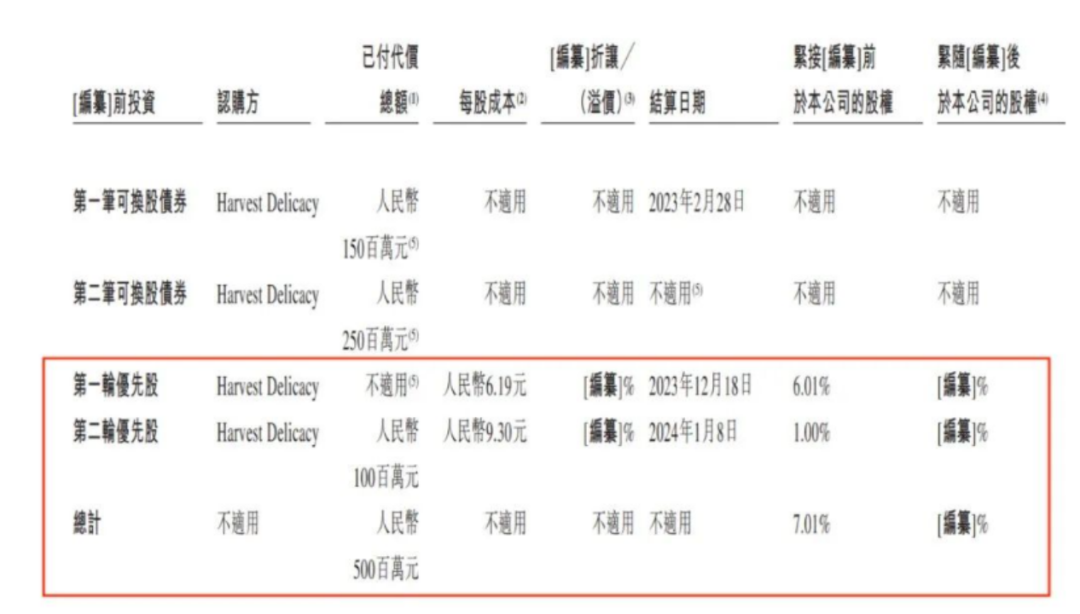

┤╦║¾į┌2023─Ļ12į┬ųąč«Ż¼ā╔▌å┐╔▐D(zhu©Żn)é∙Š∙▒╗▐D(zhu©Żn)×ķĄ┌ę╗▌åā×(y©Łu)Ž╚╣╔Ż¼ę▓Š═╩Ūšf╝ė╚AŽĄęį4ā|╚╦├±Ä┼šJ(r©©n)┘Å(g©░u)┴╦ąĪ▓╦ł@Ą─Ą┌ę╗▌åā×(y©Łu)Ž╚╣╔Ż¼├┐╣╔│╔▒Š╩Ū6.19į¬Ż¼╣╔ÖÓ(qu©ón)š╝▒╚6.01%Ż¼ŽÓ«ö(d©Īng)ė┌Ą┌ę╗▌å═Č║¾╣└ųĄ╝s67ā|į¬Ż╗ļS║¾į┌1į┬8╚šŻ¼╝ė╚AŽĄėų│÷┘Y1ā|į¬Ż¼šJ(r©©n)┘Å(g©░u)┴╦╣½╦ŠĄ─Ą┌Č■▌åā×(y©Łu)Ž╚╣╔Ż¼├┐╣╔│╔▒Š9.3į¬Ż¼╣╔ÖÓ(qu©ón)š╝▒╚╩Ū1%Ż¼ŽÓ«ö(d©Īng)ė┌Ą┌Č■▌å═Č║¾╣└ųĄ100ā|į¬ĪŻĮžų╣─┐Ū░Ż¼╝ė╚A┘Y▒Š┐é╣▓═Č┘Y5ā|į¬šJ(r©©n)┘Å(g©░u)┴╦ąĪ▓╦ł@7.01%Ą─ā×(y©Łu)Ž╚╣╔Ę▌Ņ~ĪŻ

łDŻ║ąĪ▓╦ł@┐╔▐D(zhu©Żn)ōQé∙╚»╝░ā×(y©Łu)Ž╚╣╔░l(f©Ī)ąąŪķør öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ąĪ▓╦ł@šą╣╔Ģ°

Ė∙ō■(j©┤)šą╣╔Ģ°Ą─ą┼ŽóŻ¼╝ė╚AšJ(r©©n)┘Å(g©░u)Ą─ā×(y©Łu)Ž╚╣╔ŽĒėąę╗ŽĄ┴ą╠ž╩ŌÖÓ(qu©ón)└¹Ż¼ŲõųąųĄĄ├ĻP(gu©Īn)ūóĄ─╩Ū╗ž┘Å(g©░u)ÖÓ(qu©ón)Ż¼ļm╚╗įōĒŚ(xi©żng)ÖÓ(qu©ón)└¹į┌1į┬16╚š▀fĮ╗šą╣╔Ģ°║¾ęčĮø(j©®ng)ĮKų╣Ż¼Ą½ģsŠ▀éõę╗Č©Ą─╗ųÅ═(f©┤)Śl┐ŅĪŻę▓Š═╩ŪšfŻ¼Ż©1Ż®«ö(d©Īng)ąĪ▓╦ł@ų„äė(d©░ng)╗“▒╗äė(d©░ng)│Ę╗žšą╣╔Ģ°╗“š▀Ż©2Ż®į┌ęÄ(gu©®)Č©Ģr(sh©¬)ķgā╚(n©©i)ø]ėą│╔╣”╔Ž╩ąŻ¼ąĪ▓╦ł@Š═ąĶꬎ“╝ė╚A╗ž┘Å(g©░u)Ųõ╦∙│ųĄ─╣╔ÖÓ(qu©ón)ĪŻ

łDŻ║ąĪ▓╦ł@ā×(y©Łu)Ž╚╣╔ĖĮĦ╠ž╩ŌÖÓ(qu©ón)└¹ öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ąĪ▓╦ł@šą╣╔Ģ°

Č°╗ž┘Å(g©░u)│╔▒Šę╗░Ńė╔Ī░╣╔ÖÓ(qu©ón)╗ž┘Å(g©░u)Ī▒Ģ°├µ═©ų¬«ö(d©Īng)╚šĄ─ā¶┘Y«a(ch©Żn)╗“╝sČ©─Ļ═Č┘Y╗žł¾(b©żo)┬╩╝░▒ŠĮų«║═ųąĄ─╩ļĖ▀š▀øQČ©ĪŻĖ∙ō■(j©┤)ūŅ│§┐╔▐D(zhu©Żn)é∙╝sČ©┐┤Ż¼═Č┘Y╗žł¾(b©żo)┬╩┤¾╝s×ķå╬└¹─Ļ└¹┬╩8%╗“─Ļ└¹┬╩10%ĪŻ▀@éĆ(g©©)│╔▒Šī”(du©¼)«ö(d©Īng)Ū░ā¶└¹ØÖ(r©┤n)4ā|Ż¼╩ų╬š¼F(xi©żn)ĮāH3ā|Ą─ąĪ▓╦ł@Č°čįŻ¼¤oę╔ėą▓╗ąĪĄ─ē║┴”ĪŻ

š²╩Ūė╔ė┌ī”(du©¼)┘Ćģf(xi©”)ūhĄ─┤µį┌Ż¼╩╣Ą├ąĪ▓╦ł@▓╗Ą├▓╗ĘeśOīżŪ¾╔Ž╩ąų«┬ĘŻ¼Č°į┌A╣╔ų„░Õ┐sŠo╩│’ŗĪó▓═’ŗĄ─╔Ž╩ąķTÖæ║¾Ż¼Ė█Į╗╦∙Īó┬ō(li©ón)Į╗╦∙Īó▒▒Į╗╦∙Ą╚│╔┴╦╣½╦Š×ķöĄ(sh©┤)▓╗ČÓĄ─╔Ž╩ąĄž▀xō±ĪŻ

│²┴╦ī”(du©¼)┘Ćģf(xi©”)ūh═ŌŻ¼ąĪ▓╦ł@╔Ž╩ą▀Ćėą┴Ē═Ōā╔éĆ(g©©)’L(f©źng)ļU(xi©Żn)³c(di©Żn)Ż║ę╗éĆ(g©©)╩Ū╩ął÷(ch©Żng)░²┘H▓╗ę╗Ą─║Ž╗’╚╦─Ż╩ĮĪŻō■(j©┤)ŽżŻ¼ąĪ▓╦ł@─┐Ū░īŹ(sh©¬)ąąĄ─╩Ū┼cÅNĤķL(zh©Żng)║Ž╗’ķ_ĄĻĄ─║Ž╗’╚╦─Ż╩ĮŻ¼ė╔ÅNĤķL(zh©Żng)ō·(d©Īn)╚╬ķTĄĻĄĻķL(zh©Żng)Ż¼Ūę«ö(d©Īng)ÅNĤķL(zh©Żng)ķ_ĄĮĄ┌7╝ęą┬ĄĻŻ¼Š═─▄╔²×ķģ^(q©▒)ė“┐éĪŻ▀@ĘN║Ž╗’╚╦─Ż╩Į¤oę╔į┌│§Ų┌ī”(du©¼)ķTĄĻĄ─öU(ku©░)Åł«a(ch©Żn)╔·┴╦ĘeśOĄ─═Ųäė(d©░ng)Ż¼Ą½ļSų°╬┤üĒ╣½╦ŠęÄ(gu©®)─ŻĄ─öU(ku©░)┤¾ęį╝░╔Ž╩ą║¾ī”(du©¼)╣▄└Ēę¬Ū¾Ą─╠ß╔²Ż¼ęį╗∙īėĢx╔²Ą─ÅNĤķL(zh©Żng)ū„×ķų„ę¬╣▄└Ē╚╦╚║Ż¼į┌╚▒Ę”╣▄└ĒĮø(j©®ng)“×(y©żn)ų«Ž┬Ż¼─▄ʱ▒ŻūC╣½╦Š╔Ž╩ą║¾Ą─╣▄└Ē╦«ŲĮät│╔×ķ╩ął÷(ch©Żng)ō·(d©Īn)ænĄ─ų„ę¬å¢Ņ}ĪŻ

┴Ēę╗éĆ(g©©)ät╩Ū╔Ž╩ąŪ░Ą─┤¾╣PĘų╝t┼e┤ļĪŻĖ∙ō■(j©┤)šą╣╔Ģ°Ą─┼¹┬ČŻ¼2021-2023Q3Ż¼╣½╦ŠĘųäe▀M(j©¼n)ąą┴╦ā╔┤╬¼F(xi©żn)ĮĘų╝tŻ¼Ęųäe×ķ1.5ā|║═1.35ā|Ż¼║Žėŗ(j©¼)ĮŅ~2.85ā|į¬ĮŻ¼Č°Įžų┴2023Q3╣½╦Š¼F(xi©żn)Į┐éŅ~āH×ķ3.8ā|į¬ĪŻŪęį┌┼¹┬ČĄ─╔Ž╩ą─╝┘Yė├═Š╔ŽŻ¼ę╗┤¾┴„Ž“ät╩Ūū„×ķ▀\(y©┤n)ĀI(y©¬ng)┘YĮ╝░ę╗░ŃŲ¾śI(y©©)ė├═ŠĪŻ▀@ĘN╔Ž╩ąŪ░Ą─┤¾Ņ~═╗ō¶Ęų╝tŻ¼¤oę╔ę▓į÷╝ė┴╦ąĪ▓╦ł@¤oĘ©╚ńŲ┌╔Ž╩ąĄ─’L(f©źng)ļU(xi©Żn)ĪŻ

łDŻ║ąĪ▓╦ł@Ęų╝tŪķør öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ąĪ▓╦ł@šą╣╔Ģ°

Å─╣└ųĄ╔Ž┐┤Ż¼╬ęéā╩ß└Ē┴╦Ė█╣╔║═A╣╔╔Ž╩ąĄ─Äū╝ę┐╔▒╚╣½╦ŠŻ¼─┐Ū░┐╔▒╚╣½╦ŠĄ─╩ąųĄųą╬╗öĄ(sh©┤)╩Ū72ā|į¬ū¾ėęŻ¼PEųą╬╗öĄ(sh©┤)×ķ27▒ČĪŻ╚ń╣¹░┤šš2023Q3ī”(du©¼)æ¬(y©®ng)Ą─4.2ā|ā¶└¹ØÖ(r©┤n)║å(ji©Żn)å╬£y(c©©)╦ŃŻ¼╣½╦ŠĄ─║Ž└Ē╩ąųĄųą╬╗öĄ(sh©┤)╝s116ā|į¬Ż¼║Ž└Ē╣└ųĄģ^(q©▒)ķgį┌77-150ā|į¬Ż¼Č°Įžų┴Ą┌Č■▌åā×(y©Łu)Ž╚╣╔░l(f©Ī)ąą║¾Ż¼╣½╦ŠĄ─═Č║¾╣└ųĄät×ķ100ā|į¬ū¾ėęĪŻ

łDŻ║▓┐Ęų▓═’ŗŲ¾śI(y©©)╣└ųĄī”(du©¼)▒╚ öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║windŻ¼36ļ┤š¹└Ē

*├Ōž¤(z©”)┬Ģ├„Ż║ ▒Š╬─ā╚(n©©i)╚▌āH┤·▒Ēū„š▀┐┤Ę©ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)