├½ĖĻŲĮĖ’┴╦ūį╝║Ą─├³Ż┐

üĒ(l©ói)į┤/ÜõŽ¹┘M(f©©i)

ū½╬─/┤¾┐╔Dake

¤ß¶[Ą─├└Ŗy╩ął÷(ch©Żng)Ż¼ėųėąŲĘ┼Ųėąą┬äė(d©░ng)ū„ĪŻ

Įo┼«║óéāĪ░ōQŅ^Ī▒Ą─├½ĖĻŲĮ╚šŪ░į┘┤╬▀f▒Ē╔Ļšł(q©½ng)IPOŻ¼▀@ęŌ╬Čų°Ż¼ūį2016─ĻŲ8─Ļų\Ū¾A╣╔╔Ž╩ą▓╗Ą├Ą─├½ĖĻŲĮ▐D(zhu©Żn)æ(zh©żn)Ė█╣╔ĪŻ

äō(chu©żng)┴ó20ČÓ─ĻĄ─├½ĖĻŲĮŻ¼ŲņŽ┬ęčĮø(j©®ng)ōĒėąMAOGEPING┼cų┴É█ĮK╔·ā╔┤¾ŲĘ┼ŲŻ¼«a(ch©Żn)ŲĘĖ▓╔w▓╩ŖyĪóūo(h©┤)─wŽĄ┴ąŻ¼▀ĆÅ─╩┬╗»Ŗy╝╝─▄┼Óė¢(x©┤n)śI(y©©)äš(w©┤)ĪŻ

ų„ŲĘ┼ŲMAOGEPINGČ©╬╗×ķĖ▀Č╦ŲĘ┼ŲŻ¼Ė∙ō■(j©┤)Ėź╚¶╦╣╠ž╔│└¹╬─Ą─┘Y┴ŽŻ¼├½ĖĻŲĮ╩Ūųąć°(gu©«)╩ął÷(ch©Żng)╩«┤¾Ė▀Č╦├└Ŗy╝»łF(tu©ón)ųą╬©ę╗Ą─ųąć°(gu©«)╣½╦ŠŻ¼░┤2022─Ļ┴Ń╩█Ņ~ėŗ(j©¼)╦Ń┼┼├¹Ą┌░╦ĪŻ

┼c┤╦═¼Ģr(sh©¬)Ż¼├½ĖĻŲĮĄ─├└Ŗy┼Óė¢(x©┤n)śI(y©©)äš(w©┤)ę▓┐╔ų^Š├žō(f©┤)╩ó├¹Ż¼Ųõäō(chu©żng)▐kĄ─ą╬Ž¾╦ćąg(sh©┤)īW(xu©”)ąŻ╩š½@┴╦│¼▀^(gu©░)170├¹┼Óė¢(x©┤n)╚╦åT╝░│¼▀^(gu©░)2500├¹šn│╠ģó┼cš▀ĪŻ

├½ĖĻŲĮÜvĮø(j©®ng)8─ĻIPOš„│╠Ż¼īęīę╩▄┤ņŻ¼ŲõūŅą┬šą╣╔Ģ°Įę╩Š┴╦──ą®╬ŻļU(xi©Żn)ą┼╠¢(h©żo)┼cØōį┌ā×(y©Łu)╗»┐šķgŻ┐

01

ĮŌ┤a├½ĖĻŲĮšą╣╔Ģ°Ż║

šŠĘĆ(w©¦n)Ė▀Č╦š{(di©żo)ąįŻ¼ČÓŪ■Ą└░l(f©Ī)┴”

å╬┐┤┤╦┤╬├½ĖĻŲĮĮ╗│÷Ą─šą╣╔Ģ°Ż¼┐╔ų^’L(f©źng)╣Ō¤o(w©▓)Ž▐ĪŻ

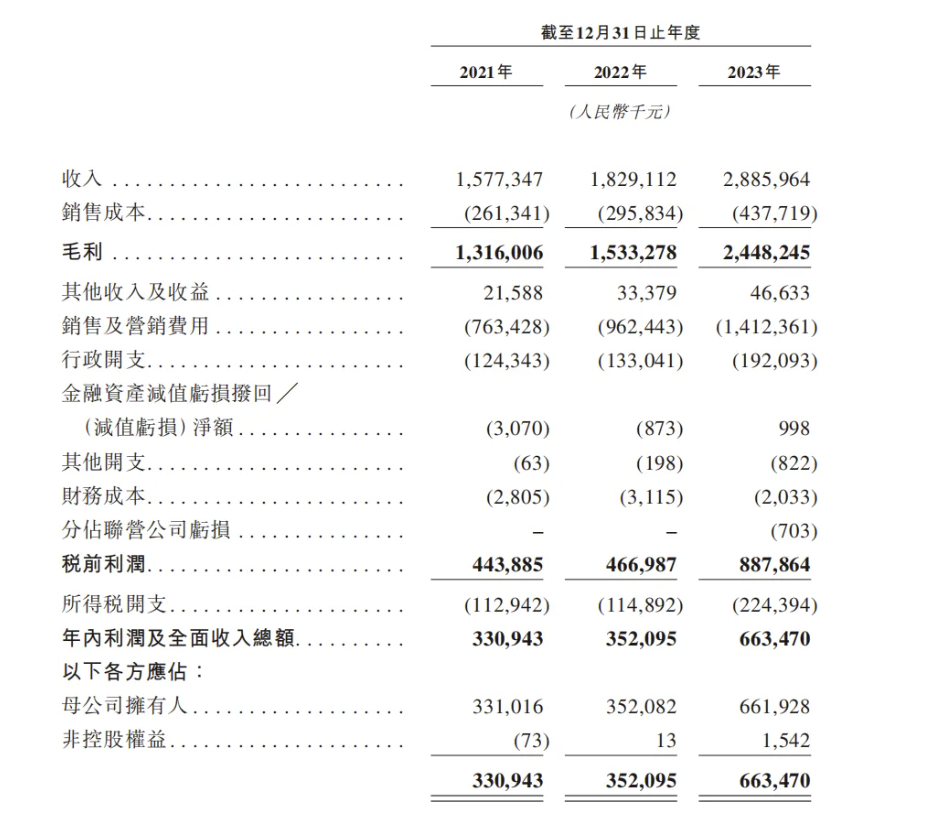

šą╣╔Ģ°┼¹┬ČŻ¼├½ĖĻŲĮ╗»ŖyŲĘ╣╔Ę▌ėąŽ▐╣½╦Šį┌2021─Ļų┴2023─ĻķgŻ¼ĀI(y©¬ng)śI(y©©)╩š╚ļ│╩¼F(xi©żn)│÷ĘĆ(w©¦n)ĮĪ┼╩╔²æB(t©żi)ä▌(sh©¼)Ż¼ĘųäeõøĄ├15.77ā|į¬Īó18.29ā|į¬ęį╝░28.86ā|į¬Ż¼╚²─ĻķgĄ─Å═(f©┤)║Ž─Ļį÷ķL(zh©Żng)┬╩▀_(d©ó)ĄĮ┴╦35.3%ĪŻ

┼c┤╦═¼Ģr(sh©¬)Ż¼ā¶└¹ØÖ(r©┤n)ęÓ═¼▓Įį÷ķL(zh©Żng)Ż¼ī”(du©¼)æ¬(y©®ng)öĄ(sh©┤)ųĄ×ķ3.31ā|į¬Īó3.52ā|į¬║═6.64ā|į¬Ż¼Å═(f©┤)║Ž─Ļį÷ķL(zh©Żng)┬╩Ė▀▀_(d©ó)41.6%Ż¼Ūęā¶└¹ØÖ(r©┤n)┬╩▒Ż│ųį┌▌^Ė▀╦«ŲĮŻ¼Ė„─ĻĘųäe×ķ21.0%Īó19.2%║═23.0%ĪŻ

▀@ę╗öĄ(sh©┤)ō■(j©┤)Ż¼├„’@Ė▀ė┌ąąśI(y©©)ŲĮŠ∙╦«ŲĮŻ¼╠žäe╩Ū2023─Ļ╩š╚ļ║═ā¶└¹ØÖ(r©┤n)Ą─═¼▒╚į÷Ę∙Ęųäe×ķ57.8%║═88.6%Ż¼┐╔ų^ä▌(sh©¼)Ņ^ÅŖ(qi©óng)╩óĪŻ

łDŲ¼üĒ(l©ói)į┤Ż║šą╣╔Ģ°

▓╗Õe(cu©░)Ą─│╔┐ā(j©®)Ż¼ę▓įS┼c├½ĖĻŲĮį┌ĘĆ(w©¦n)ūĪ▓╩Ŗy╗∙▒Š▒PĄ─═¼Ģr(sh©¬)Ż¼į┌ūo(h©┤)─w«a(ch©Żn)ŲĘ╔Žę▓▀M(j©¼n)ę╗▓Į░l(f©Ī)┴”ėąĻP(gu©Īn)ĪŻ─┐Ū░Ż¼├½ĖĻŲĮōĒėąā╔éĆ(g©©)ŅÉäeĄ─378éĆ(g©©)å╬ŲĘŻ¼╗∙▒ŠĖ▓╔w▓╩Ŗy║═ūo(h©┤)─wŲĘŅÉŻ¼▓╩Ŗy║═ūo(h©┤)─w«a(ch©Żn)ŲĘõN╩█╩š╚ļĘųäeš╝«a(ch©Żn)ŲĘõN╩█┐é╩š╚ļĄ─58.3%║═41.7%ĪŻ

ŲõĢ│õN«a(ch©Żn)ŲĘŻ¼╚ń╣ŌĖą¤o(w©▓)║█Ę█ĖÓŽĄ┴ą║═╔▌╚A¶~ūė├µ─żĄ╚«a(ch©Żn)ŲĘŻ¼Š∙į┌╩ął÷(ch©Żng)╔Ž╩š½@┴╦ÅVĘ║šJ(r©©n)┐╔ĪŻ▀@ā╔┐Ņ├½ĖĻŲĮĄ─Ī░═§┼Ų«a(ch©Żn)ŲĘĪ▒ė┌2023─ĻĘųäeīŹ(sh©¬)¼F(xi©żn)┴Ń╩█Ņ~│¼▀^(gu©░)╚╦├±Ä┼3ā|į¬╝░╚╦├±Ä┼6ā|į¬ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼Å─Č©ār(ji©ż)üĒ(l©ói)┐┤Ż¼├½ĖĻŲĮĄ─▓╩Ŗy«a(ch©Żn)ŲĘĄ─Į©ūh┴Ń╩█ār(ji©ż)ę╗░Ńį┌200į¬ų┴500į¬ų«ķgŻ¼ūo(h©┤)─w«a(ch©Żn)ŲĘĄ─Į©ūh┴Ń╩█ār(ji©ż)ę╗░Ńį┌400į¬ų┴800į¬ų«ķgĪŻ┐╔ęįšf(shu©Ł)Ż¼Ųõ╦¹├└ŖyŲĘ┼Ųļyęį═╗ŲŲĄ─Ė▀Č╦╩ął÷(ch©Żng)Ż¼├½ĖĻŲĮęč╚╗šŠĘĆ(w©¦n)┴╦─_Ė·ĪŻ

┼c┤╦═¼Ģr(sh©¬)Ż¼├½ĖĻŲĮĄ─Ū■Ą└▓╝Šųę▓ŅHŠ▀┐┤³c(di©Żn)ĪŻĮžų┴2023─Ļ12į┬31╚šŻ¼├½ĖĻŲĮ╚½ć°(gu©«)Ą─ūįĀI(y©¬ng)īŻ╣±öĄ(sh©┤)┴┐×ķ357éĆ(g©©)Ż¼į┌ųąć°(gu©«)╦∙ėąć°(gu©«)ā╚(n©©i)╝░ć°(gu©«)ļH├└ŖyŲĘ┼Ųųą┼┼├¹Ą┌Č■ĪŻ

┼c┤╦═¼Ģr(sh©¬)Ż¼Įžų┴2024─Ļ4į┬2╚šŻ¼├½ĖĻŲĮį┌╚½ć°(gu©«)Ė„ĄžĄ─īŻ╣±┼õéõ│¼▀^(gu©░)2500├¹├└ŖyŅÖå¢(w©©n)Ż¼×ķųąć°(gu©«)╦∙ėąć°(gu©«)ā╚(n©©i)╝░ć°(gu©«)ļH├└ŖyŲĘ┼ŲųąūŅ┤¾Ą─īŻ╣±Ę■äš(w©┤)łF(tu©ón)ĻĀ(du©¼)ų«ę╗ĪŻ

Įžų┴2023─Ļ12į┬31╚šŻ¼├½ĖĻŲĮĄ─ŠĆŽ┬Ū■Ą└ōĒėą│¼▀^(gu©░)300╚f(w©żn)ūóāį(c©©)Ģ■(hu©¼)åTŻ¼2023─ĻĄ─š¹¾wÅ═(f©┤)┘Å(g©░u)┬╩×ķ32.8%ĪŻ

ę└═ąŪ■Ą└Į©įO(sh©©)Ż¼├½ĖĻŲĮ┤“įņ┴╦ūį╝║Ą─ś╦(bi©Īo)ųŠąįĘ■äš(w©┤)─Ż╩ĮĪ¬Ī¬õN╩█åT×ķŅÖ┐═¼F(xi©żn)ł÷(ch©Żng)╗»ŖyĪóųvĮŌ╗»Ŗy╝╝Ū╔ĪŻ═©▀^(gu©░)▀@ę╗Ę■äš(w©┤)─Ż╩ĮŻ¼ūī├½ĖĻŲĮĮ©┴óŲ┴╦¬Ü(d©▓)╠žĄ─┐═æ¶żąįŻ¼ę▓×ķ├½ĖĻŲĮį┌Ž¹┘M(f©©i)╩ął÷(ch©Żng)╬³ę²ūŃ┴╦┴„┴┐Ī¬Ī¬į┌├½ĖĻŲĮīŻ╣±╗»Ŗy/Ė─Ŗy│╔×ķąĪ╝tĢ°╔ŽĄ─Ī░┴„┴┐├▄┤aĪ▒ĪŻ

┼c┤╦═¼Ģr(sh©¬)Ż¼äō(chu©żng)╩╝╚╦├½ĖĻŲĮūį╔Ēę▓│╔×ķŲĘ┼ŲĄ─┴„┴┐üĒ(l©ói)į┤Ī¬Ī¬1995─ĻŻ¼äō(chu©żng)╩╝╚╦├½ĖĻŲĮę“Ä═45Üq│÷č▌ĪČ╬õät╠ņĪĘĄ─äóĢįæc┤“įņ╔┘┼«Ŗy╚▌Č°┤“Ēæų¬├¹Č╚ĪŻ2019─ĻŻ¼├½ĖĻŲĮ║═ąņ└ŽÄ¤Ą─║Žū„Ż¼ūī▀@╬╗├„ąŪ╗»ŖyĤį┘Č╚Ī░ĘŁ╝tĪ▒Ż¼╔§ų┴│╔×ķĖ„┤¾╔ńĮ╗ŲĮ┼_(t©ói)╔ŽĄ─Ī░Ēö┴„Ī▒ĪŻŲõäō(chu©żng)╩╝╚╦├½ĖĻŲĮĮė▀B╚ļ±vĖ„┤¾╔ńĮ╗ŲĮ┼_(t©ói)Ż¼MAOGEPING▀@ę╗ŲĘ┼Ųę▓æ{ĮĶų°╗»ŖyĮ╠│╠Īó┼cų¬├¹▓®ų„║Žū„Ą╚ā╚(n©©i)╚▌į┌╔ńĮ╗ŲĮ┼_(t©ói)╔Ž┤¾ĘČć·Ī░│÷╚”Ī▒ĪŻ

žö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)╚ń┤╦ÅŖ(qi©óng)ä▌(sh©¼)Ą─├½ĖĻŲĮŻ¼×ķ║╬IPOīęīęš█Ļ¬│┴╔│Ż┐

02

╚²Č╚Ī░š█Ļ¬Ī▒A╣╔Ż¼

ų╗ę“╣╔¢|╠½┐ėŻ┐

▒╚Ųį┌Ž¹┘M(f©©i)╩ął÷(ch©Żng)╔ŽĄ─ę╗┬ĘĖ▀ĖĶŻ¼├½ĖĻŲĮį┌┘Y▒Š╩ął÷(ch©Żng)Ą─Ą└┬Ęū▀Ą├┐╔ų^śO×ķ┐▓┐└Ż¼Ī░Ų┴╦éĆ(g©©)┤¾įńŻ¼┌s┴╦éĆ(g©©)═Ē╝»Ī▒ĪŻ

2016─ĻŻ¼├½ĖĻŲĮ▀~│÷┴╦▀M(j©¼n)▄Ŗ┘Y▒Š╩ął÷(ch©Żng)Ą─Ą┌ę╗▓ĮŻ¼Ž“╔Ž║ŻūC╚»Į╗ęū╦∙╠ßĮ╗┴╦╩ūĘ▌IPO╔Ļšł(q©½ng)ĪŻ╚╗Č°Ż¼āHę╗─Ļ║¾Ą─2017─ĻŻ¼ė╔ė┌├½ĖĻŲĮĘĮ├µų„äė(d©░ng)ę¬Ū¾ųąų╣īÅ▓ķŻ¼╗“╩Ūę“Ųõ╦¹ī¦(d©Żo)ų┬īÅ║╦┴„│╠¤o(w©▓)Ę©š²│Ż═Ų▀M(j©¼n)Ą─įŁę“Ż¼╣½╦ŠĢ║Ģr(sh©¬)öRų├┴╦ŲõIPO▀M(j©¼n)│╠ĪŻ

╬Õ─Ļų«║¾Ż¼2021─ĻŻ¼├½ĖĻŲĮIPO╩ū░l(f©Ī)│╔╣”▀^(gu©░)Ģ■(hu©¼)Ż¼č█┐┤╔Ž╩ąį┌╝┤Ą½Š═┤╦═Ż£■Ż╗2023─Ļ├½ĖĻŲĮ╣½╦ŠųžåóIPOŻ¼ėųę“žö(c©ói)äš(w©┤)┘Y┴Ž▀^(gu©░)Ų┌öR£\Ż¼Ųõ║¾į┌2024─Ļ1į┬├½ĖĻŲĮų„äė(d©░ng)│Ę╗ž╔ŽĮ╗╦∙╔Ž╩ą╔Ļšł(q©½ng)Ż¼š²╩ĮĮKų╣┴╦A╣╔╔Ž╩ąų«┬ĘĪŻ┬■ķL(zh©Żng)Ą─Ą╚┤²ųąŻ¼ńĻ╚Rč┼Īó═Ķ├└╣╔Ę▌ĪóžÉ╠®─▌ĪóĘ¾Ā¢╝čĄ╚ūo(h©┤)─w├└Ŗy╣½╦Šįńęč├└├└╔Ž╩ąĪŻ

├½ĖĻŲĮ╔Ž╩ąų«┬Ę▓©š█▓╗öÓŻ¼śI(y©©)ĮńŲš▒ķšJ(r©©n)×ķ┼c▀^(gu©░)═∙═Č┘YĘĮĪ░Š┼Č”ŽĄĪ▒Ą─’L(f©źng)▓©ėąę╗Č©ĻP(gu©Īn)┬ō(li©ón)ĪŻ

šą╣╔Ģ°’@╩ŠŻ¼2015─Ļ10į┬Ż¼Š┼Č”═Č┘YŻ©600053.SHŻ®ęį7330╚f(w©żn)ī”(du©¼)ār(ji©ż)½@Ą├├½ĖĻŲĮ╣½╦Š10%╣╔ÖÓ(qu©ón)Ż¼│╔×ķ╣½╦ŠūŅ┤¾Ą─═Ō▓┐╣╔¢|ĪŻ╚╗Č°2018─ĻŠ┼Č”╝»łF(tu©ón)▒╗ųąć°(gu©«)ūC▒O(ji©Īn)Ģ■(hu©¼)ęį╔µŽė▀`Ę┤ūC╚»Ę©┬╔Ę©ęÄ(gu©®)įŁę“┴ó░Ėš{(di©żo)▓ķŻ¼┤╦║¾ČÓ╝ęŲõģó═ČĄ─IPOĒŚ(xi©żng)─┐▒╗Ų╚═Żö[Ż¼ļSų°2022─ĻĄūī”(du©¼)Š┼Č”═Č┘YĄ─╠Ä┴P┬õĄž▓┼Ėµę╗Č╬┬õĪŻ

Č°├½ĖĻŲĮ┤╦┤╬ø_ō¶Ė█╣╔Ą─ųžę¬éõæ(zh©żn)Ż¼Š═╩ŪĪ░╚½├µ╚źŠ┼Č”╗»Ī▒Ī¬Ī¬├½ĖĻŲĮ═©▀^(gu©░)īŹ(sh©¬)┐ž═Č┘Y╣½╦ŠĘųäeė┌2024─Ļ1į┬17╚šĪó1į┬25╚šĪó1į┬29╚šŻ¼ęįī”(du©¼)ār(ji©ż)╚╦├±Ä┼5.5ā|Īó1.1ā|Īó0.7ā|Ż©║Žėŗ(j©¼)7.3ā|╚╦├±Ä┼Ż®Ż¼┘I╗žŠ┼Č”═Č┘Y10%Ą─╣╔ÖÓ(qu©ón)Ż¼ų┴┤╦Š┼Č”═Č┘Y▓╗į┘ōĒėą├½ĖĻŲĮ╚╬║╬╣╔ÖÓ(qu©ón)ĪŻĮžų┴ūŅ║¾īŹ(sh©¬)ļH┐╔ąą╚šŲ┌Ż¼├½ĖĻŲĮĘ“ŗD║Ž╣▓│ų╣╔╝s57.26%ĪŻ

ļSų°A╣╔╩ął÷(ch©Żng)Ą─IPOīÅ║╦ś╦(bi©Īo)£╩(zh©│n)ųØu╩šŠoŻ¼├½ĖĻŲĮA╣╔╔Ž╩ą¤o(w©▓)═¹ęč│╔Č©ŠųŻ¼Ą½ŽÓ▒╚ų«Ž┬Ż¼Ė█╣╔╩ął÷(ch©Żng)┐╔─▄Ė³╝ėņ`╗Ņ║═░³╚▌Ż¼ī”(du©¼)ė┌▓╗═¼ŅÉą═║═ęÄ(gu©®)─ŻĄ─Ų¾śI(y©©)╠ß╣®┴╦Ė³ČÓĄ─╔Ž╩ąÖC(j©®)Ģ■(hu©¼)ĪŻ▐D(zhu©Żn)æ(zh©żn)Ė█╣╔īŹ(sh©¬)¼F(xi©żn)╔Ž╩ą─┐ś╦(bi©Īo)Ż¼ę▓įS▓óĘŪ╦«į┬ńR╗©ĪŻ

03

╩ó├¹ų«Ž┬Ą─╬ŻÖC(j©®)Ż║

├½ĖĻŲĮ▀Ćėą▀@ą®ļyĻP(gu©Īn)ę¬▀^(gu©░)Ż┐

┐┤╦Ų├½ĖĻŲĮĪ░śI(y©©)┐ā(j©®)ĘĆ(w©¦n)ĘĆ(w©¦n)Ī▒Ż¼IPOš█Ļ¬ų╗╩Ū▀BĦįŌčĻŻ¼Ą½▀@ą®ļ[▓žĄ─ėŹ╠¢(h©żo)Ż¼╦Ų║§▒®┬Č│÷┴╦├½ĖĻŲĮ▀ĆėąļyĻP(gu©Īn)ę¬▀^(gu©░)ĪŻ

ó┘ ╚ń║╬╠ß╔²čą░l(f©Ī)īŹ(sh©¬)┴”ęįæ¬(y©®ng)ī”(du©¼)ąąśI(y©©)äō(chu©żng)ą┬╠¶æ(zh©żn)Ż┐

┤╦Ū░Ż¼├½ĖĻŲĮį┌IPOŠ═▒╗ūC▒O(ji©Īn)Ģ■(hu©¼)░l(f©Ī)īÅ╬»ūĘå¢(w©©n)Ī░╣½╦Šį┌čą░l(f©Ī)─▄┴”ĪóŲĘ┼Ųų¬├¹Č╚▓╗╚ńę╗ŠĆŲĘ┼ŲĄ─ŪķørŽ┬Ż¼├½└¹┬╩Ė▀ė┌ę╗ŠĆŲĘ┼ŲĄ─įŁę“╝░║Ž└ĒąįĪ▒Ż¼ī”(du©¼)┤╦├½ĖĻŲĮĄ─ĮŌßī╩ŪŻ¼╣½╦ŠMAOGEPINGŲĘ┼Ų┼cÜW╚Rč┼Īó┘Y╔·╠├ĪóÜW╩µĄżĄ╚ć°(gu©«)ļHŲĘ┼ŲĄ─ų„ę¬▓╩ŖyĪóūo(h©┤)─wŲĘ┼ŲČ©╬╗▌^×ķŽÓ╦ŲŻ¼Ą½╩Ū╣½╦Š┤¾▒ŖŲĘ┼ŲĄ─«a(ch©Żn)ŲĘČ©ār(ji©ż)▌^Ą═Ż¼└ŁĄ═┴╦š¹¾w├½└¹┬╩╦«ŲĮĪŻ

▀@ę╗å¢(w©©n)Ņ}Ż¼ŲõīŹ(sh©¬)ų▒ųĖ├½ĖĻŲĮĄ─ę¬║”Ī¬Ī¬čą░l(f©Ī)å¢(w©©n)Ņ}ĪŻžö(c©ói)ł¾(b©żo)’@╩ŠŻ¼2023─Ļ├½ĖĻŲĮčą░l(f©Ī)│╔▒Š▓╗ūŃ3000╚f(w©żn)į¬Ż¼ī”(du©¼)▒╚Ųõ┐╔ė^Ą─ĀI(y©¬ng)╩šį÷ķL(zh©Żng)╦«ŲĮŻ¼ŽÓĻP(gu©Īn)═Č╚ļš╝▒╚āHėą0.83%ĪŻ┤╦Ū░šą╣╔Ģ°öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2020─Ļų┴2022─ĻŻ¼čą░l(f©Ī)┘M(f©©i)ė├┬╩Ęųäe×ķ1.21ŻźĪó0.96Żź║═0.87ŻźĪŻŽÓ▌^ų«Ž┬Ż¼├½ĖĻŲĮõN╩█┘M(f©©i)ė├š╝ĀI(y©¬ng)śI(y©©)╩š╚ļĄ─▒╚└²ę└┤╬×ķ42.09%Īó42.07%║═46.74%ĪŻ

┐╔╣®ī”(du©¼)▒╚Ą─╩ŪŻ¼ńĻ╚Rč┼2022─ĻČ╚čą░l(f©Ī)┘M(f©©i)ė├┬╩×ķ4.31%Ż¼žÉ╠®─▌čą░l(f©Ī)┘M(f©©i)┬╩×ķ5.08%Ż¼Č°╚A╬§╔·╬’Ą─čą░l(f©Ī)┘M(f©©i)ė├┬╩Ė³Ė▀▀_(d©ó)6.10%ĪŻ

łDŲ¼üĒ(l©ói)į┤Ż║šą╣╔Ģ°

Ė∙ō■(j©┤)šą╣╔Ģ°┼¹┬ČŻ¼├½ĖĻŲĮĮ³Ų┌š²įćłD┼ż▐D(zhu©Żn)įōŠų├µĪŻ2023Ž┬░ļ─ĻŻ¼├½ĖĻŲĮĻæ└m(x©┤)═Ļ│╔╩š┘Å(g©░u)├└Ŗyūo(h©┤)─wčą░l(f©Ī)Ų¾śI(y©©)Īóåóäė(d©░ng)Ī░├½ĖĻŲĮ├└Ŗyčą░l(f©Ī)╣żÅSĪ▒Į©įO(sh©©)Ą╚ę╗ŽĄ┴ąäė(d©░ng)ū„ĪŻĮžų┴ūŅ║¾īŹ(sh©¬)ļH┐╔ąą╚šŲ┌Ż¼├½ĖĻŲĮį┌ųąć°(gu©«)║╝ų▌ėąę╗éĆ(g©©)╔·«a(ch©Żn)╗∙Ąžš²į┌Į©įO(sh©©)Ż¼ŅA(y©┤)ėŗ(j©¼)īóė┌2026─Ļųą═Č╚ļ▀\(y©┤n)ĀI(y©¬ng)ĪŻ

Ą½ųĄĄ├ūóęŌĄ─╩ŪŻ¼ō■(j©┤)├½ĖĻŲĮšą╣╔Ģ°ęÄ(gu©®)äØŻ¼╔Ž╩ą╚┌┘Y┘YĮīóų„ę¬ė├ė┌öU(ku©░)┤¾õN╩█ŠW(w©Żng)Įj(lu©░)ĪóŲĘ┼Ųė░Ēæ┴”Į©įO(sh©©)Īó║Ż═ŌöU(ku©░)Åł┼c╩š┘Å(g©░u)ĪóÅŖ(qi©óng)╗»╣®æ¬(y©®ng)µ£Īó«a(ch©Żn)ŲĘįO(sh©©)ėŗ(j©¼)čą░l(f©Ī)Ą╚ĪŻŲõųąŻ¼═Č╚ļöU(ku©░)┤¾õN╩█ŠW(w©Żng)Įj(lu©░)ĪóŲĘ┼Ųė░Ēæ┴”║═║Ż═Ō╩ął÷(ch©Żng)Ęųäeš╝▒╚25%Īó20%║═15%ĪŻčą░l(f©Ī)ĘĮ├µŻ¼═Č╚ļę└╚╗┴╚┴╚ĪŻ

ó┌ └¦ė┌äō(chu©żng)╩╝╚╦Ī░╩ó├¹Ī▒ų«ųąŻ¼«a(ch©Żn)ŲĘ┬Ģūu(y©┤)ā╔śOĘų╗»╚ŪĀÄ(zh©źng)ūhŻ┐

┼c┤╦═¼Ģr(sh©¬)Ż¼äō(chu©żng)╩╝╚╦├½ĖĻŲĮī”(du©¼)├½ĖĻŲĮ╣½╦ŠĄ─ė░Ēæę▓ę¬├µī”(du©¼)ā╔├µąį┘|(zh©¼)ę╔Ī¬Ī¬└¦ė┌äō(chu©żng)╩╝╚╦Ą─╩ó├¹Ż¼├½ĖĻŲĮ┐╔─▄Ž▌╚ļ┴╦éĆ(g©©)╚╦„╚┴”┤¾ė┌ŲĘ┼Ųār(ji©ż)ųĄĄ─╬ŻÖC(j©®)ĪŻ

╩┬īŹ(sh©¬)╔ŽŻ¼┤╦Ū░Ż¼├½ĖĻŲĮŲĘ┼ŲČÓ═©▀^(gu©░)├½ĖĻŲĮ└ŽÄ¤Ą─╩ó├¹║═┐┌▒«Ż¼└¹ė├Ę█Įzą¦æ¬(y©®ng)Ħäė(d©░ng)ŲĘ┼Ų░l(f©Ī)š╣ĪŻäō(chu©żng)╩╝╚╦Ą─╗»Ŗy╝╝╦ćļm╚╗ėą┴”“ī(q©▒)äė(d©░ng)┴╦ŲĘ┼Ų│╔ķL(zh©Żng)Ż¼Ą½═¼Ģr(sh©¬)ę▓ę²░l(f©Ī)┴╦Ž¹┘M(f©©i)š▀ī”(du©¼)«a(ch©Żn)ŲĘīŹ(sh©¬)ļHą¦╣¹┼céĆ(g©©)╚╦╝╝Ū╔Ųź┼õČ╚Ą─╠ĮėæĪŻ

▒╗├½ĖĻŲĮ╗»Ŗy╝╝Ū╔Ą─ęĢŅlĘN▓▌┘Iå╬Ż¼Ž¹┘M(f©©i)š▀Ģ■(hu©¼)īó«a(ch©Żn)ŲĘ┼cŲõūį╔ĒĄ─▓╩Ŗy╝╝Ū╔ÆņŃ^Ż¼ļy├Ō«a(ch©Żn)╔·īŹ(sh©¬)ļHŽ¹┘M(f©©i)¾w“×(y©żn)┼cŅA(y©┤)Ų┌Ą─▓ŅŠÓŻ¼▀^(gu©░)Ė▀Ą─Ž¹┘M(f©©i)Ų┌═¹┐╔─▄║═«a(ch©Żn)ŲĘīŹ(sh©¬)ļH¾w“×(y©żn)«a(ch©Żn)╔·┬õ▓ŅŻ¼ī¦(d©Żo)ų┬ŲĘ┼Ųžō(f©┤)├µ┐┌▒«ĪŻ

ķL(zh©Żng)Ų┌ęįüĒ(l©ói)Ż¼├½ĖĻŲĮ▓╩Ŗy«a(ch©Żn)ŲĘČ╝├µ┼RĪ░ąĶę¬╩ųĘ©Ī▒Ī░▓╗╚š│ŻĪ▒Ą╚┘|(zh©¼)ę╔Ż¼┐╔─▄ė░ĒæŲĘ┼ŲĄ─░l(f©Ī)š╣ĪŻ

ó█ųąĄ═Č╦╩ął÷(ch©Żng)Ę”┴”Ż¼ŲĘ┼Ųļyęį═╗ŲŲ╩ął÷(ch©Żng)ŠųŽ▐Ż┐

┤╦═ŌŻ¼į┌╩ął÷(ch©Żng)▓╝Šų╔ŽŻ¼├½ĖĻŲĮĄ─Č©╬╗╩ŪĖ▀Č╦╩ął÷(ch©Żng)Ż¼ļm╚╗╩▄ąąśI(y©©)Łh(hu©ón)Š│ø_ō¶▌^ąĪŪę└¹ØÖ(r©┤n)žS║±Ż¼Ą½¼F(xi©żn)īŹ(sh©¬)╩Ūć°(gu©«)«a(ch©Żn)ŲĘ┼ŲĄ─╩▄▒Ŗ╚╦╚║▀Ć╩ŪŲ½╔┘Ż¼ę“┤╦╩ął÷(ch©Żng)ļyęįöU(ku©░)┤¾ĪŻ

┼c┤╦═¼Ģr(sh©¬)Ż¼├½ĖĻŲĮį┌ųąĄ═Č╦╩ął÷(ch©Żng)▀ĆĪ░ę╗Ų¼┐š░ūĪ▒ĪŻ─┐Ū░├½ĖĻŲĮŲņŽ┬āHėąMAOGEPING║═ų┴É█ĮK╔·ā╔┤¾ŲĘ┼ŲŻ¼ų┴É█ĮK╔·ų„┤“ųąĄ═Č╦╩ął÷(ch©Żng)Ż¼Ą½Ģr(sh©¬)ų┴Į±╚š╚į╬┤┤“ĒæõN╩█▓╝ŠųŻ¼śI(y©©)┐ā(j©®)┴╚┴╚ĪŻ

├½ĖĻŲĮļm╚╗ęčĮø(j©®ng)į┌Ė▀Č╦Šųš╝ėąę╗Ž»ų«ĄžŻ¼Ą½į┌ŲĘ┼Ųų¬├¹Č╚║═«a(ch©Żn)ŲĘ╔Ž║═ĄŽŖWĪó╠m▐óĄ╚ę╗ŠĆŲĘ┼Ų▀Ćėą║▄┤¾▓ŅŠÓĪŻļSų°ć°(gu©«)ļH├└Ŗy╝»łF(tu©ón)╝ė┤a╣ź│Ū┬įĄžŻ¼ć°(gu©«)žø├└ŖyŲĘ┼ŲĀÄ(zh©źng)ŽÓŽ“Ė▀Č╦░l(f©Ī)Ųø_ō¶Ż¼├½ĖĻŲĮ─▄╩žūĪĻćŠĆ▀Ć╔ąī┘╬┤ų¬ĪŻ

ó▄ ╗»ŖyīW(xu©”)ąŻĮė▀BįŌ╩▄┘|(zh©¼)ę╔Ż¼▀@ēKśI(y©©)äš(w©┤)į§├┤ŲŲŻ┐

├½ĖĻŲĮĄ─╗»ŖyīW(xu©”)ąŻ×ķŲĘ┼ŲĦüĒ(l©ói)┴╦┴„┴┐╝ė│╔Ż¼Ą½▀@ĘN╝ė│╔ę▓▀M(j©¼n)ę╗▓ĮĦüĒ(l©ói)┴╦ųžųžĀÄ(zh©źng)ūhĪŻ

ł¾(b©żo)ĖµŲ┌ā╚(n©©i)Ż¼╗»Ŗy┼Óė¢(x©┤n)╩š╚ļĘųäe×ķ2548.43╚f(w©żn)į¬Īó3907.31╚f(w©żn)į¬Īó4208.96╚f(w©żn)į¬║═2661.95╚f(w©żn)į¬Ż¼ĀI(y©¬ng)╩šš╝▒╚Ęųäe×ķ9.52%Īó12.64%Īó12.64%Īó13.64%Ż¼š╝▒╚ę╗ų▒į┌10%ū¾ėęĪŻ

2021─Ļķ_╩╝Ż¼├½ĖĻŲĮ╗»ŖyīW(xu©”)ąŻČÓ┤╬▒╗├Į¾wł¾(b©żo)Ą└Ī░PUAīW(xu©”)åTĪ▒Ī░É║ęŌ╩š┘M(f©©i)Ī▒Ī░└”ĮēŽ¹┘M(f©©i)┴ė┘|(zh©¼)╗»ŖyŲĘĪ▒Ą╚Ż¼Č°Ė∙ō■(j©┤)┤╦Ū░┼¹┬ČĄ─ŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2015─ĻĪó2016─ĻĪó2017─Ļ╔Ž░ļ─ĻŻ¼╗»Ŗy┼Óė¢(x©┤n)╩š╚ļ┼c┼Óė¢(x©┤n)Ū■Ą└õN╩█╗»ŖyŲĘĄ─╩š╚ļ▒╚×ķ2:1Ż¼ę▓Š═╩Ūšf(shu©Ł)Ż¼īW(xu©”)åT│²┴╦ę¬Į╗īW(xu©”)┘M(f©©i)ų«═ŌŻ¼╔Žšn▀ĆĄ├ČÓĖČę╗░ļĄ─īW(xu©”)┘M(f©©i)ė├ė┌┘Å(g©░u)┘I╗»ŖyŲĘŻ¼ūī╗»ŖyīW(xu©”)ąŻę╗ų▒’¢╩▄ĀÄ(zh©źng)ūhĪŻ

├½ĖĻŲĮ╣┘ĘĮ┤╦Ū░ę╗ų▒▓ó╬┤ī”(du©¼)ŽÓĻP(gu©Īn)ł¾(b©żo)Ą└ū„│÷╗žÅ═(f©┤)ĪŻ┼c┤╦═¼Ģr(sh©¬)Ż¼ŽÓĻP(gu©Īn)┘Y┴Ž’@╩ŠŻ¼├½ĖĻŲĮį┌╦─┤©ĪóšŃĮŁĄ─īW(xu©”)ąŻČ╝ėąūóõNĄ─ŪķørŻ¼ī”(du©¼)ė┌ūóõNĄ─Š▀¾wįŁę“Ż¼├½ĖĻŲĮ╣┘ĘĮ▓ó╬┤┼¹┬ČĪŻ

ó▌ Ė█╣╔╔Ž╩ąŪ░═╗ō¶Ęų╝tŻ¼─▄╠ė▀^(gu©░)ūC▒O(ji©Īn)Ģ■(hu©¼)å߯┐

├½ĖĻŲĮ╣½╦Š’¢╩▄ĀÄ(zh©źng)ūhĄ─ę╗³c(di©Żn)Ż¼▀Ćėą┼R╔Ž╩ąŪ░Ą─═╗ō¶Ęų╝tĪŻ2024─Ļ2į┬┼eąąĄ─╣╔¢|┤¾Ģ■(hu©¼)╔ŽŻ¼├½ĖĻŲĮą¹▓╝Ž“╚½¾w╣╔¢|ą¹┼╔╣╔Žó5ā|į¬Ż¼▓óė┌2024─Ļ3į┬┼╔ĖČ╣╔ŽóĪŻ

┤╦Ū░Ż¼į┌2021─Ļ3į┬╝░2023─Ļ5į┬┼eąąĄ─╣╔¢|┤¾Ģ■(hu©¼)╔ŽŻ¼├½ĖĻŲĮĘųäeŽ“╚½¾w╣╔¢|ą¹┼╔╣╔Žó2.9ā|į¬ĪŻČ°2024─ĻĄ─▀@┤╬Ęų╝tŻ¼▀h(yu©Żn)▀h(yu©Żn)│¼▀^(gu©░)┴╦▀^(gu©░)╚ź3─ĻĄ─Ęų╝t┐éŅ~Ż¼╗∙▒Š╔ŽĄ╚ė┌╔Ž┤╬─╝╝»┘YĮĄ─44%ĪŻ

ī”(du©¼)ė┌┼R╔Ž╩ąŪ░═╗ō¶Ęų╝tĄ─ąą×ķŻ¼ūC▒O(ji©Īn)Ģ■(hu©¼)░l(f©Ī)▓╝ĪČĻP(gu©Īn)ė┌ć└(y©ón)░č░l(f©Ī)ąą╔Ž╩ą£╩(zh©│n)╚ļĻP(gu©Īn)Å─į┤Ņ^╔Ž╠ßĖ▀╔Ž╩ą╣½╦Š┘|(zh©¼)┴┐Ą─ęŌęŖŻ©įćąąŻ®ĪĘŻ¼├„┤_╠ß│÷Ī░ę¬ć└(y©ón)├▄ĻP(gu©Īn)ūóöM╔Ž╩ąŲ¾śI(y©©)╩Ūʱ┤µį┌╔Ž╩ąŪ░═╗ō¶Ī«ŪÕé}(c©Īng)╩ĮĪ»Ęų╝tĄ╚Ūķą╬Ż¼ć└(y©ón)Ę└ć└(y©ón)▓ķŻ¼▓óīŹ(sh©¬)ąąžō(f©┤)├µŪÕå╬╩Į╣▄└ĒĪ▒ĪŻ

Č°ŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴3į┬27╚šŻ¼ęčėą4╝ęöMIPO╣½╦Š╗“ę“ Ī░ŪÕé}(c©Īng)╩ĮĪ▒Ęų╝t║Ž└Ēąįå¢(w©©n)Ņ}ų„äė(d©░ng)│ĘõNIPO╔Ļšł(q©½ng)ĪŻ├½ĖĻŲĮ─▄╠ė▀^(gu©░)ūC▒O(ji©Īn)Ģ■(hu©¼)Ą─Ę©č█å߯┐

║┴¤o(w©▓)ę╔å¢(w©©n)Ą─╩ŪŻ¼ę╗╝ę╣½╦ŠĄ─ķL(zh©Żng)ŪÓ╚ĪøQė┌ŲõĪ░ė▓īŹ(sh©¬)┴”Ī▒ĪŻŽļę¬╚ńŲ┌╔Ž╩ąŻ¼├½ĖĻŲĮī”(du©¼)ė┌ęį╔Žå¢(w©©n)Ņ}▒ž╚╗ę¬ū÷│÷ĮŌøQ║═╗žæ¬(y©®ng)Ī¬Ī¬Ė▀Č╚ę└┘ćäō(chu©żng)╩╝╚╦├½ĖĻŲĮ▒Š╚╦ū÷ĀI(y©¬ng)õNĄ─Ż¼├½ĖĻŲĮėų─▄ū▀ČÓ▀h(yu©Żn)─žŻ┐

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)