└ŅīÄŻ║ę╗ŪąĮįėą┐╔─▄Ż¼░³└©═§│»Ą─ø]┬õ

üĒį┤/Õ\Šä

ū½╬─/Adam

2023─Ļųąć°▒Š═┴╦─┤¾▀\äėŲĘ┼ŲĪ¬Ī¬░▓╠żĪó└ŅīÄĪó╠ž▓ĮĪó361Č╚Ī¬Ī¬ųąŻ¼└ŅīÄ╩Ū╬©ę╗ę╗╝ęõøĄ├└¹ØÖ═¼▒╚Ž┬╗¼Ą─╣½╦ŠĪŻįŌė÷╗¼ĶF▒RĄ─▓╗āHāH╩ŪśI┐āŻ¼└ŅīÄ╩ąųĄį┌2023─Ļš¶░l│¼7│╔ĪŻ

Ī░ę╗ŪąĮįėą┐╔─▄Ī▒Ż¼ī”ė┌«öŪ░Ą─└ŅīÄĖ³Š▀ųS┤╠ąįĪŻ

01

┤¾ē¶║¾ėX

│▒┼ŲŲį┤ė┌├└ć°ĮųŅ^╬─╗»Ż¼╩Ū«ö┤·─Ļ▌p╚╦╔ĒĘ▌šJ═¼Ą─Ę¹╠¢┼cś╦ųŠŻ¼╩ŪūĘŪ¾éĆąį╗»Ą─śOų┬¾w¼FĪŻ

SupremeĘQĄ├╔Ž╩Ū│▒┼Ų▒ŪūµŻ¼šQ╔·ė┌1994─Ļ╗¼░Õ╩󹹥─├└ć°ĮųŅ^Ż¼ė┌2011─Ļ║═Lady GagaĄ─║Žū„īóŲõ═ŲŽ“┤¾▒ŖęĢę░ĪŻ

Č°Ī░ć°│▒Ī▒Ą─Ė┼─Ņ┐╔ęįūĘ╦▌ĄĮ2003─ĻŻ¼▒╦ĢrĻÉ╣┌ŽŻ┼c┼╦╩└║Ó┬ō╩ųäō▐k┴╦Ī░CLOTĪ▒ķ_äō┴╦ą┬Ą─Ę█ĮzĮøØ·ĪŻų«║¾ų▄Į▄éÉĪó┼╦¼|░žĪóėÓ╬─śĘĪóĻÉ║šĪóÓŹÉĄ╚╝Ŗ╝Ŗ═Ų│÷ūį╝║ŲĘ┼ŲĪŻ

▀@ą®’@ų°¼FŽ¾Č╝šf├„Ż¼▒╦ĢrĄ─│▒┴„Įįęį├„ąŪ×ķų„ĪŻ

ų▒ĄĮ2018─ĻŻ¼└ŅīÄöyĪ░╬“Ą└Ī▒ŽĄ┴ąĄŪ╔Ž╝~╝sĢrčbų▄Ū’Č¼ąŃł÷Ż©╝tĄū░ūėĪĄ─Ī░ųąć°└ŅīÄĪ▒śOŲõ’@č█Ż®Ż¼Ī░ć°│▒Ī▒ų«’LŠ═┤╦┼dŲĪŻ

└ŅīÄį┌2018─Ļ│╦Ī░ć°│▒Ī▒ų«’LČ°ŲĦäėĀI╩š═╗ŲŲ░┘ā|į¬┤¾ĻPŻ║│²2020─Ļę▀Ūķ═╗░lė░Ēæų«═Ōę╗┬Ę┐╔ų^Ė▀ĖĶ├═▀MŻ¼āHāH╚²─ĻĢrķgŻ©2021─ĻŻ®ĀI╩š▒Ńø_ŲŲĄ┌Č■éĆ░┘ā|į¬ĪŻ

Ą½╩ŪŻ¼’LŲ’Lų╣Īó│▒Ų│▒┬õ╩Ū▒ž╚╗¼FŽ¾ĪŻį┌ę╗▒ķ▒ķ┘|ę╔Ż©Ī░ć°│▒Ī▒Ą─│ų└mąįŻ®ų«ųąŻ¼ōõŽ“└ŅīÄĄ─└ŪĮKė┌üĒ┴╦ĪŻ

2023─ĻŻ¼└ŅīÄĀI╩š═¼▒╚į÷ķL6.96%Ż¼Ą½ā¶└¹ØÖ═¼▒╚ģs┤¾Ę∙£p╔┘21.58%Ż╗Łh▒╚╔Ž┐┤Ż¼2023─ĻŽ┬░ļ─ĻĀI╩š135.79ā|į¬Ż¼Łh▒╚Ž┬ĮĄ3.14%Ż¼×ķĮ³─ĻüĒ╩ū┤╬Łh▒╚Ž┬╗¼ĪŻ

Å─ĀI╩šĘųŅÉ╔ŽŻ¼å¢Ņ}į┌ė┌ą¼┘u▓╗äėŻ║2023─ĻŽ┬░ļ─Ļą¼ŅÉĀI╩š58.74ā|į¬Ż¼Łh▒╚ĮĄ21.84%ĪŻ

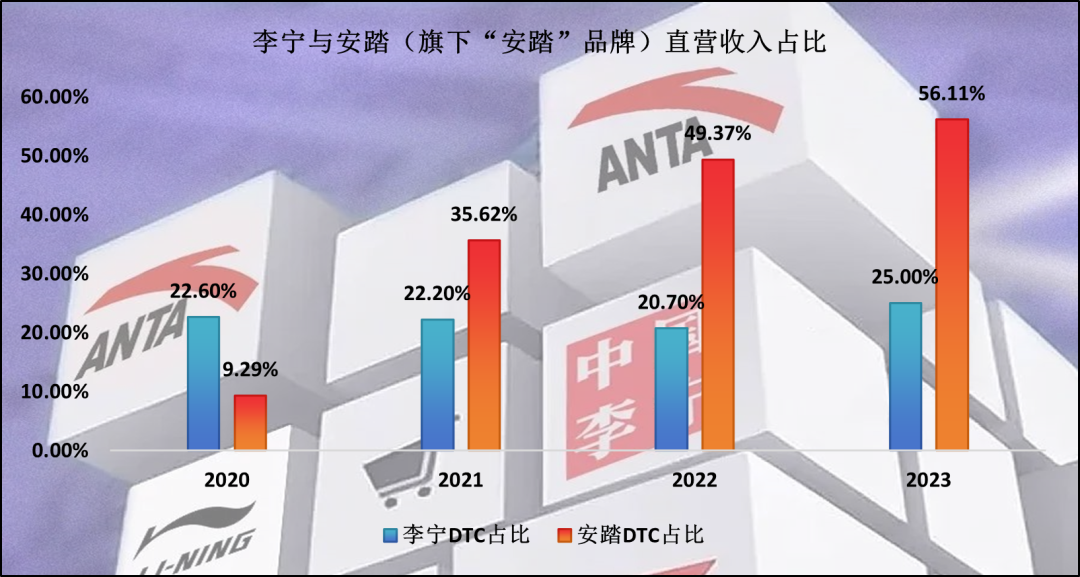

╗“įS╩ŪįOėŗĪó╗“įS╩ŪārĖ±Īó╗“įS╩ŪŲõ╦¹▒ĒŽ¾įŁę“Ż¼Ą½▒Š┘|į┌ė┌Ż║ę╗░ŃŲĘ┼Ų▓╗Š▀éõė├æ¶żąįŻ¼┐╔▀xŽ¹┘MĮKŠ┐ęįŽ¹┘Mš▀×ķų„Ż¼└ŅīÄ╚į┼fęįB2CĄ─╦╝Žļę²ī¦Ž¹┘Mš▀Ż¼Ī░ć°│▒Ī▒ų«’LĄ─┼╝╚╗ąįöÓ▓╗ūŃęįų¦ō╬éĆąį╗»ąĶŪ¾╚šą┬į┬«ÉĄ─Ž¹┘Mš▀╚║¾wī”Ųõ«aŲĘĄ─│ų└mąį¤ßŪķĪŻ

ĮøØ·Ą─░lš╣═ŲäėŽ¹┘M╔²╝ēŻ¼éĆąį╗»ąĶŪ¾┼c╚šäĪį÷Ż¼┼cć°«a▀\äėŲĘ┼Ų└Ž┤¾░▓╠ż┐ņ╦┘█`ąąC2B─Ż╩ĮęįČ┤▓ņŽ¹┘Mš▀ąĶŪ¾ŽÓ▒╚ų«Ž┬Ż¼└ŅīÄĄ─ĀIõN╦╝ŠS▐Dą═ŽÓī”ŠÅ┬²Ż¼╚įį┌ęįBČ╦ų„ī¦Ą─ē¶ųąė╬ū▀Ż¼2023─Ļų▒ĀIš╝▒╚āHėą1/4ĪŻ

02

Ė▀Č╦ų«┬Ę┐░▒╚╩±Ą└

ŲĘ┼Ų╔²╝ē║═Ė▀Č╦╗»╩Ū╚╬║╬ÅS╔╠ē¶├┬ęįŪ¾Ą─ĪŻÅ─ĮøØ·└¹ęµ╔ŽŻ¼Ė▀Č╦Ą─ŲĘ┼Ųą╬Ž¾═∙═∙─▄ē“ōĒėąĖ³Ė▀Ą─ęńārŻ¼Ēö╝ēĄ─╔▌│▐ŲĘŻ©É█±R╩╦Īó┬Ęęū═■ĄŪĄ╚Ż®╔§ų┴ōĒėąę╗Č©Ą─Į╚┌ī┘ąįĪŻ

└ŅīÄį┌Ī░ć°│▒Ī▒ųąčĖ╦┘ū▀╝tų«║¾Ż¼2021─Ļ═Ų│÷Ųõ¬Ü┴óĄ─Ė▀╝ē▀\äėĢr╔ąūėŲĘ┼ŲĪ░LI-NING

1990Ī▒Ż¼å╬ārĖ▀▀_1499į¬Ą─▀\äėą¼Īó1999į¬Ą─═Ō╠ūūī└õņo║¾Ą─Ž¹┘Mš▀▓╗Į¹Ėąć@Ż║Ī░ęįŪ░ø]ÕX┤®└ŅīÄŻ¼¼Fį┌ø]ÕX┤®└ŅīÄĪ▒ĪŻ

└ŅīÄ═ŲäėŲĘ┼Ų╔²╝ē┐░▒╚╚ļ╩±Ż║2021─ĻĖ▀Č╦┐┌╠¢ĒæŲ╠ßš±«ö─Ļ├½└¹┬╩Į³4éĆ░┘Ęų³cŻ¼└¹ØÖ╦«ŲĮ╦«Øq┤¼Ė▀╠ß╔²ų┴17.77%Ż╗Ą½āHāHŠS│ų┴╦ę╗─ĻŻ¼2022─Ļ├½└¹┬╩čĖ╦┘ĮĄų┴Į³─ĻĄ─Ą═╬╗╦«ŲĮŻ¼╗∙▒Šą¹ĖµĖ▀Č╦ų«┬Ę╩¦öĪĪŻ

2023─ĻŻ¼▒M╣▄├½└¹┬╩│ųŲĮŻ¼Ą½õN╩█┘Mė├═¼▒╚į÷ķL24.15%Ż©┤¾Ę∙Ė▀ė┌ĀI╩šį÷╦┘Ż®ĪóõN╩█┘Mė├┬╩╠ß╔²4.56éĆ░┘Ęų³cī¦ų┬└¹ØÖ┬╩▀Mę╗▓ĮĄ¶ų┴11.55%Ż¼ā¶└¹ØÖ═¼▒╚£p╔┘21.58%ĪŻ

▀@Ė³▀Mę╗▓Į’@╩Š│÷Ż¼└ŅīÄĄ─ŲĘ┼Ų┴”Ģ║╬┤═Ļ╚½Š▀éõ╚½ārĖ±Ä¦Ž¹┘Mš▀żąįŻ¼╝ė┤¾┴”Č╚Ą─ĀIõN▓ó▓╗─▄ĦüĒį÷┴┐Ą─└¹ØÖŻ║

░▓╠żīżŪ¾ŲĘ┼Ų╔²╝ē▓╔ė├Ą─╩Ū╩š┘ÅŲĘ┼Ų╩╣ė├ÖÓŻ¼═©▀^ĀIõN┘x─▄└ŁäėśI┐āį÷ķLŻ¼Ųõ▓ó╬┤Ė─ūāĪ░░▓╠żĪ▒ŲĘ┼Ųūį╔ĒĄ─Č©╬╗Ż¼Č°╩Ū═©▀^▓╗═¼Ą─ŲĘ┼ŲČ©╬╗½@╚Īį÷┴┐Ą─Ž¹┘Mš▀╚║¾wŻ╗Č°└ŅīÄłį│ųĪ░å╬ŲĘ┼ŲĪ▒▓▀┬įŻ¼«aŲʵ£▓ó╬┤Ė─ūāŻ¼╚įį┌įŁėąĄ─╔·æBų«ųąŻ¼╣╩╩┬║═Ūķæč¤oĘ©ūīŽ¹┘Mš▀│ų└m×ķę╗éĆĪ░ą┬├¹ūųĪ▒ų¦ĖČĖ³Ė▀Ą─ārĖ±ĪŻ

ōQčįų«Ż¼╝┤╩╣Ž¹┘M╔²╝ē╩ŪķLŲ┌┌ģä▌Ż¼Å─ŲĘ┼Ųė░Ēæ┴”║═Ī░śsūuĖąĪ▒╔ŽŻ¼ć°ļH▀\äėŲĘ┼ŲŻ©─═┐╦Īó░óĄŽ▀_╦╣Ą╚Ż®▓┼╩Ū╔²╝ēĄ─╩ū▀xĪŻ

╩┬īŹ╔ŽŻ¼└ŅīÄįńį┌2000─Ļ▒ŃćLįćČÓŲĘ┼Ųæ┬įŻ¼▒╦Ģr╩š┘ÅKappaį┌ųąć°╩ął÷Ą─õN╩█ÖÓ║═ĮøĀIÖÓŻ¼Ą½╩Ū«öĢrĄ─ć°ā╚Ž¹┘M╦«ŲĮŽÓī”▌^Ą═Ż¼Ė▀Č╦ŲĘ┼Ųļyęį┤“ķ_õN┬ĘŻ¼ČÓŲĘ┼Ųæ┬įą¹Ėµ╩¦öĪŻ¼╗“įSę“┤╦ī¦ų┬└ŅīÄ╣▄└Ēīė╦╝ŠS╣╠╗»Ż¼▀xō±Ī░å╬ŲĘ┼ŲĪ▒ę╗ŚlĄ└ū▀ĄĮ║┌ĪŻ

03

└ŅīÄ▀Ćėą╩▓├┤┐╔─▄Ż┐

į°ĮøĄ─ć°│▒Ž╚õh└ŅīÄį┌ę╗└╦ėųę╗└╦Ą─┼─┤“ųąųØu═╩╔½Ż¼2023─ĻH╣╔╩ąųĄš¶░l7│╔Ż¼ę╗Č╚▓╗ūŃ400ā|Ė█Ä┼ĪŻ

śI┐ā╔ŽŻ¼į÷╩šĮĄ└¹│╩¼F│÷Ą─╩ŪĮøĀIæ┬į╝╚Č©Ą─╩¦öĪŻ¼Ą½╩Ūī”└ŅīÄĄ─ĮøĀIŪ░Š░ō·ænĄ─ę▓ŪĪŪĪ╩ŪŲõ╝╚Č©æ┬įŻ║

Ż©1Ż®ų▒ĀI║═ĮøõNų«ķgĄ─├¼Č▄═╗│÷Ż¼ŲĘ┼ŲČ©╬╗║═ĮøĀIæ┬įĄ─š█Ļ¬ī¦ų┬ĮøõN╔╠ą┼ą─▓╗ūŃŻ¼Č°└ŅīÄ×ķ┴╦ŠS│ųĮøõN╚║¾w╝ė┤¾ūī└¹Ż¼Ųõųąī”ĮøõN╔╠Ą─╗ž┐Ņ╠ņöĄ┤¾Ę∙Å─2020─ĻĄ─65╠ņĮĄų┴43╠ņŻ¼┤╦┼eūī└ŅīÄĄ─ĀI▀\┘Y▒Šžōō·┤¾Ę∙╠ß╔²Ż╗Ż©

2Ż®▀xō±į┌Ė▀ŠĆ│Ū╩ąķ_įO┤¾ĄĻęį╠ßĖ▀ų▒ĀI▒╚└²Ż¼Ą½╩ŪDTC▓óĘŪ╔±╦ÄŻ¼čą░lįOėŗĪó╚ßąį╔·«aĪó╬’┴„ą¦┬╩╝░ķTĄĻ╣▄└ĒĄ╚Č╝╩ŪDTC─Ż╩Į│╔╣”Ą─Ū░ų├Śl╝■Ż¼├═╚╗╠ß╔²ų▒ĀIŪęęįĖ▀│╔▒ŠĄ─┤¾│Ū╩ą×ķų„ī¦Ż¼│╔╣”┼cʱ╔ą╬┤ų¬Ż¼Ą½╣╠Č©│╔▒ŠĄ─┤¾Ę∙į÷╝ėęč│╔¼FīŹŻ©╔Ž░ļ─ĻõN╩█┘Mė├ųą╣╠Č©┘Y«aš█┼fĪóČ╠Ų┌ūŌ┘UĘųäe═¼▒╚į÷Ę∙200%║═60.67%Ż®ĪŻ

┘Y▒Š▀\ū„ĘĮ├µŻ¼2021─ĻĖ▀╬╗Ż©87.5Ė█Ä┼/╣╔Ż®į÷░l1.2ā|╣╔─╝Ą├┘YĮ85.72ā|į¬Ż¼┘~├µ¼FĮĖ╗ūŃūī└ŅīÄ▀xō±┴╦Ī░│ŁĄū╬’śIĪ▒Ż║Ž╚║¾į┌2021─Ļ║═2023─Ļ│Ō┘Y12.26ā|į¬║═20.13ā|į¬╩š┘ÅŽŃĖ█ā╔ēK╬’śIŻ¼╣▄└Ēīėą¹ĘQ╩Ū×ķ┴╦ć°ļH╗»Ż©▀@╩Ū└Ņ╩ūĖ╗Ą─ū÷Ę©Ż®ĪŻ

Å─═Č┘YĄ─ĮŪČ╚╔Ž┐┤Ż¼2021─Ļ╩š┘Å║¾«ö─ĻūŌĮŻ©╠▐│²š█┼f║¾Ż®╩šęµ┬╩╝s1.55%Ż¼Ą½║Ļė^Ž┬ąą║═Ąž«a│ų└mĄ═├įī¦ų┬2023─Ļ╔Ž░ļ─ĻŻ©╬┤ėŗ╚ļą┬╬’śIŻ®ūŌĮā¶╩š╚ļ×ķ-0.14ā|į¬Ż╗Ė³ėą╚żĄ─╩ŪŻ¼2023─Ļ10į┬26╚š╣½▓╝╩š┘ÅĘĮ░Ėī¦ų┬«ö╠ņ╣╔ārĄ°│¼20%ĪŻ

2023─ĻĄ─Ī░ļp╩«Č■Ī▒Ż¼└ŅīÄ╣╔ār┤“8.5š█Ż¼╣▄└ĒīėčĖ╦┘╝└│÷ūŅĖ▀30ā|Ė█Ä┼Ą─╗ž┘ÅĘĮ░ĖŻ¼Ą½š¹¾wą¦╣¹ę└┼f▓╗╝čĪŻį┌2024─Ļ3į┬Ę╗ķgķ_╩╝é„čį└ŅīÄ┐╝æ]┼cTPGĪóPAGĪóĖ▀Ļ▓┘Y▒ŠĄ╚╦Į─╝╗∙Į║Žū„╦Įėą╗»Ż¼Ą½╩ŪāH│ųėą10%│÷Ņ^Ą─╣╔ÖÓīżŪ¾╦Įėą╗»Ż¼▀@ļyČ╚▓╗üåė┌ŲĘ┼ŲĖ▀Č╦╗»ĪŻ

ĮøĀIæ┬į╔ŽŻ¼└ŅīÄłį╩žĪ░å╬ŲĘ┼ŲĪóČÓŲĘŅÉ║═ČÓŪ■Ą└Ī▒Ż║

Ż©1Ż®ČÓŲĘŅÉĖéĀÄįĮ░l╝ż┴ęŻ¼ū„×ķ─Ļ²gČ╬Ą─ča│õŻ¼ę╗▒ŖŲĘ┼ŲŽ╚║¾▀M▄Ŗā║═»Ę■čb╩ął÷Ż¼Ą½╩Ūų„ī¦ā║═»Ž¹┘MĄ─╚į╩Ū«öŪ░Ą─│╔╚╦╚║¾wŻ¼ę╗śsĮįśsę╗ōpĮįōpŻ╗

Ż©2Ż®ČÓŪ■Ą└¤oĘŪ╩ŪŠĆ╔ŽŠĆŽ┬Īóų▒ĀIĮøõNĄ─ĮM║Ž▒╚└²Ż¼Ą½╩ŪÅ─2023─Ļ└ŅīÄŠĆ╔ŽõN╩█ŪķørŻ©ļŖ╔╠š╝▒╚Ž┬ĮĄ1.7éĆ░┘Ęų³cų┴27.3%Ż®║═╣▄└ĒīėĄ─├Ķ╩÷╔Ž┐┤Ż¼└ŅīÄį┌ŠĆ╔ŽŪ■Ą└▓ó▓╗śĘė^Ż╗Č°ŠĆŽ┬Ė─Ė’ų«┬Ę╚╬ųžĄ└▀hŻ╗

Ż©3Ż®å╬ŲĘ┼Ų▓▀┬įūóČ©┴╦└ŅīÄĄ─Ž¹┘M╚║¾w×ķŲš┴_┤¾▒ŖŻ¼īżŪ¾ŲĘ┼Ų╔²╝ēĖ³ėą┐╔─▄Ę┤╩╔ūį╔ĒĪŻ

╩Ū×ķĮYšZŻ¼╬ęéāŽļšfĄ─╩ŪŻ║é„ĮyĄ─Ų¾śI╝ęę└┐┐é„ĮyĄ─╦╝ŠSį┌ą┬Ģr┤·┼e▓ĮŠSŲDŻ¼Č°└Žę╗┤·├±ĀIŲ¾śI╝ęł╠šŲų«Ž┬Ą─Ų¾śIį┌ĒśŠ│ųą┤¾Ę┼╣Ō├ó▀MČ°ī¦ų┬éĆ╚╦┼“├øŻ¼į┌ąąśIš¹¾wĘ▒śsĢrŲ┌Ż¼žÉ╦■ī”ė┌┼¼┴”Ą─╚╦Č°čįĄ─┤_╩Ūę╗ŪąĮįėą┐╔─▄Ż¼Ą½į┌╚šęµ╝ż┴ęĄ─┘ÉĄ└└’Ż¼ĖéĀÄæ┬įĄ─ę╗į┘╩¦š`Ż¼═§│»ø]┬õę▓╩Ūę╗ĘN┐╔─▄ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį