ųąć°š█┐█┴Ń╩█Ė±Šųč▌ūā┤¾▓┬Žļ

│÷ŲĘ/┬ō╔╠īŻÖ┌

ū½╬─/╠ņ╩╣×│└Ž═¶

ŠÄ▌ŗ/─╚─╚

ė^³c╠ß꬯║

ĪżĪ░CostcoĪó╔Į─ĘĪóALDIĪóLIDLĪóā×ę┬ÄņĪóĄŽ┐©āzĪŁĪŁ╬ęéāį┌ė^▓ņ▀@ę╗ŽĄ┴ąą┬ą═śIæBĄ─╚║¾wąįß╚Ųų«ĢrŻ¼ÅŖ┴꥞ęŌūRĄĮŲõĄūīėŠ½╔±Š▀ėą¾@╚╦Ą─ę╗ų┬ąįĪŻę▓ę“┤╦Ż¼╦³éā│╔ķL×ķļŖ╔╠ø_ō¶ų«Ž┬─µä▌į÷ķLĄ─ÄūĘNŠĆŽ┬śIæBĪŻĮ^ĘŪ┼╝╚╗ĪŻ

▀@ą®Į±╚š┴Ń╩█╩└ĮńĄ──µąąš▀Ż¼śOėą┐╔─▄ę▓ŅAĖµ┴╦Ż¼Ž┬ę╗éĆĢrŲ┌╔╠śIĄ─ų„┴„š▄īWŻ¼īó║═▀^═∙śO┤¾▓╗═¼ĪŻĪ▒

ĪżĪ░į┌ā╔éĆīė├µū÷£pĘ©ĪŻę╗éĆ╩ŪSKUŻ¼╦∙ų^īÆŲĘŅÉšŁSKUĪŻ▒Š┘|╔Ž╩Ū╣®ĮoøQČ©ąĶŪ¾ĪŻ▀@╩Ūī”ūŅĮ³Äū╩«─Ļ╔╠śI╗»┤¾│▒(ūĘŪ¾śOų┬Ą─žSĖ╗Č╚)Ą─ę╗éĆųž┤¾Ę┤Ž“ĪŻ┴Ēę╗éĆ╩ŪĘ■äš║═▀\ĀIŁh╣ØĪŻ═¼ĢrŻ¼į┌┴Ēę╗éĆīė├µū÷╝ėĘ©Ī¬Ī¬╔╠ŲĘŁh╣ØĪŻ▀@╩Ūę╗éĆęŌ┴xųž┤¾Ą─═æūāĪŻĪ▒

ĪżĪ░ŲõīŹ▀@╩Ūę╗éĆĖ▀ķTÖæĄ─╔·ęŌĪŻŲõę╗Ż¼Å─┴„┴┐▀\ĀI╔╠Ž“ųŲįņą═┴Ń╩█▐Dą═Ż¼Į^ĘŪęū╩┬Ż╗ŲõČ■Ż¼Ė³Ė▀Ą─ķTÖæį┌ą─ųŪĪó╦╝ŠS─Ż╩ĮĄ─īė├µĪŻę“×ķ╦³╩Ūę╗ĘNī”▀^╚źÄū╩«─Ļ╔╠śI╗»┤¾│▒Ą─Ę┤Ž“ĪŻĪ▒

ĪŁĪŁ

ĮøØ·Šo┐sĪó╣®Įo▀^╩ŻĪó┤¾Ž¹┘MŅj├ęų«Ž┬Ż¼š█┐█┴Ń╩█Ū─╚╗│╔×ķśO╔┘öĄŠ▀ėą▌^ÅŖ┤_Č©ąįĄ─ųąķLŲ┌ĮYśŗąįÖCė÷ų«ę╗ĪŻ

Ą½╩ŪŻ¼š█┐█┴Ń╩█Ą─Š½╔±īŹ┘|╩Ū╩▓├┤Ż┐ŲõārųĄ╠ß╣®ĘĮ╩Į╩Ū╩▓├┤Ż┐ķTÖæ║═ļy³c╩Ū╩▓├┤Ż┐╬┤üĒ╬ęć°ėą═¹č▌ūā│÷į§śėĄ─ĖéĀÄĖ±ŠųŻ┐

Į³─ĻüĒŻ¼╠ņ╩╣×│äō═ČłFĻĀī”▀@ę╗ų„Ņ}═Č╚ļ┴╦śO┤¾Ą─¤ßŪķĪŻ┬±Ņ^蹊┐ĪóĘŁūg┴╦ALDIĪóCostcoĪóå╠╩ŽĪóTJXĄ╚╚½Ū“┴Ń╩█Š▐Ņ^Ż¼═¼Ģrū▀─ŽĻJ▒▒Ż¼▒ķįLć°ā╚▀@éĆŅIė“Ą─Ž╚ąąš▀ĪŻ

01

┴Ń╩█ąąśI░l╔·┴╦╩▓├┤Ż┐

Īż┴Ń╩█Ū■Ą└ŅIė“Ż¼š²į┌░l╔·ę╗ł÷ūāĖ’ĪŻ

▀@ł÷ūāĖ’Ą─ė░Ēæų«╔Ņ▀hŻ¼╗“įS▓╗üåė┌«ö─ĻĄ─ļŖ╔╠ĪŻ«ö╚╗Ż¼╦³╩Ūį┌┴Ē═Ōę╗éĆŠSČ╚╔ŽĪŻ

Č°╦³ī”Į±╠ņ╩ął÷ų„┴„Ą─Ė„ŅÉ┴Ń╩█śIæBŻ¼ęį╝░╔Žė╬ŲĘ┼ŲĪó╔·«aŁh╣ØĄ─ė░ĒæŻ¼ę▓═∙═∙▒╗▀^ĘųĄ═╣└ĪŻ

Īż╬ęéāė^▓ņĄĮĄ─ę╗ł÷ØóöĪŻ║

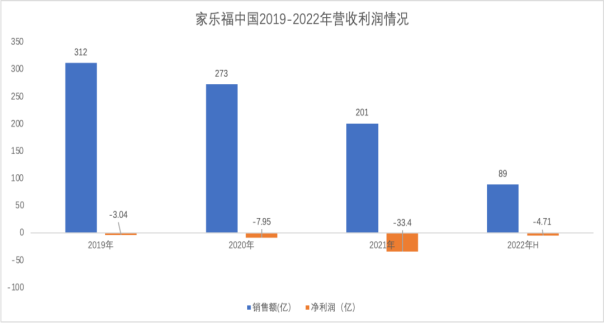

2018-2022▀@4─ĻķgŻ¼╬ųĀ¢¼öųąć°┤¾┘uł÷Ą─ķTĄĻöĄŻ¼Å─420╝ęõJ£pų┴322╝ęĪŻ4─ĻĻPķ]Į³100╝ęĪŻ

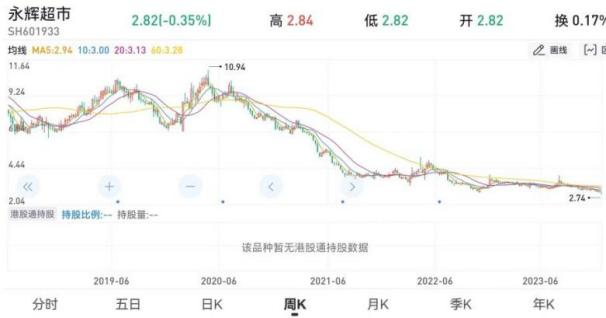

2016-2023▀@7─ĻķgŻ¼╝ęśĘĖŻųąć°ķTĄĻöĄŻ¼Å─254╝ęõJ£pų┴37╝ęĪŻ7─ĻĻPĄĻ217╝ęĪŻ

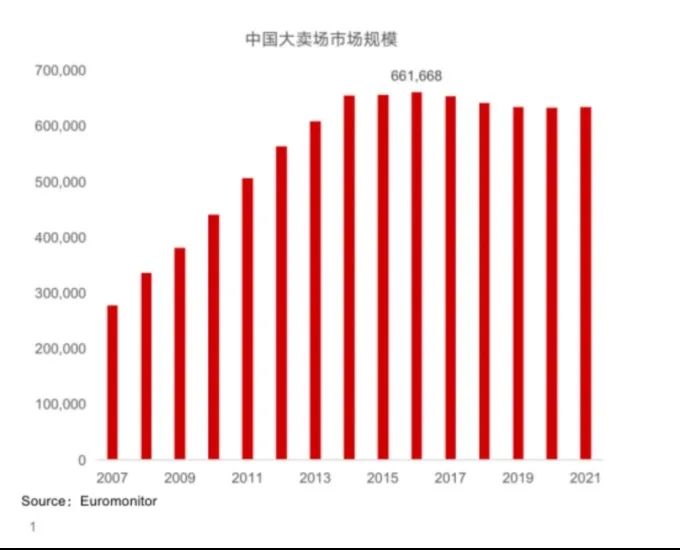

2019-2023▀@4─ĻķgŻ¼ė└▌x│¼╩ąķTĄĻöĄŻ¼Å─1440õJ£pų┴998╝ęŻ¼ĻPĄĻ442╝ęĪŻ

ĪŁĪŁ

é„Įy┤¾┘uł÷į┌ųąć°ėą6300ā|ęÄ─ŻĪŻ╩▄ĄĮļŖ╔╠Īóą┬┴Ń╩█Ą╚│ų└mø_ō¶Ż¼Ųõ╔·ęŌ─Ż╩Į▓╗į┘ėąą¦Ż¼╩ął÷Ę▌Ņ~š²į┌│÷ūīĪŻÅ─2016─Ļķ_╩╝│÷¼F╣š³cĪŻ

ė▓Ä┼Ą─┴Ēę╗├µŻ¼ät╩Ū┤╦Ž¹▒╦ķLĪŻ

į┌╬ųĀ¢¼öųąć°Ž┬ąąĄ─═¼ĢrŻ¼╔Į─ĘĢ■åTĄĻätÅ─23╝ęöUÅłĄĮ┴╦46╝ęĄĻŻ¼ūŅĮ³Äū─Ļ▒Ż│ųų°├┐─Ļą┬ķ_5╝ęū¾ėęĄ─╦┘Č╚ĪŻ╔Į─ĘĢ■åTĄĻĄ─ĀI╩šŻ¼ęčĮøš╝ĄĮ╬ųĀ¢¼öųąć°ģ^┤¾▒PĄ─50%Ż½ĪŻ

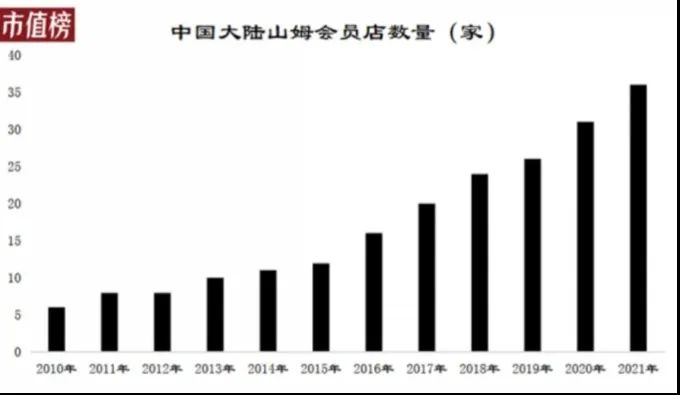

į┌╚½Ū“ĘČć·ā╚Ż¼é}ā”Ģ■åTĄĻ▒ŪūµCostcoŻ¼2023─ĻĀI╩š2422ā|├└į¬Ż¼ā¶└¹ØÖ62.9ā|├└į¬Ż¼╩ąųĄ═╗ŲŲ3000ā|├└į¬ĪŻūŅĮ³5─Ļā¶└¹ØÖ─ĻŠ∙į÷Ę∙15.1%Ż╗ūŅĮ³25─ĻŻ¼╣╔ārÅ─8.5Øqų┴666ĪŻØqĘ∙71▒ČŻ¼─Ļ╗»į÷Ę∙Ė▀▀_19%Ż½ĪŻ

ė▓š█┐█▒ŪūµALDI╝░ŲõūĘļSš▀LIDLŻ¼Š∙╬╗┴ą╚½Ū“┴Ń╩█õN╩█Ņ~TOP5ĪŻ2021─ĻŻ¼ALDIõN╩█Ņ~1161ā|├└į¬ĪŻ─┐Ū░╚½Ū“ķTĄĻ1╚fČÓ╝ęĪŻŲõųąŻ¼ėóć°1000╝ęŻ¼├└ć°2800╝ęĪŻ

TJMAXX(Ę■’Ś)Īóā×ę┬Äņ(Ę■’Ś)Īóę╦╝ę(╝ęŠė)Īó¤oėĪ┴╝ŲĘ(Ę■’ŚŻ½╝ęŠė)Īó╠Ų╝¬įXĄ┬(ŠC║Ž)ĪóĄŽ┐©āz(▀\äėą¼Ę■)ĪŁĪŁ

02

ūāĖ’Ą─īŹ┘|

╬ęéāį┌ė^▓ņ▀@ę╗ŽĄ┴ąą┬ą═śIæBĄ─╚║¾wąįß╚Ųų«ĢrŻ¼ÅŖ┴꥞ęŌūRĄĮŲõĄūīėŠ½╔±Š▀ėą¾@╚╦Ą─ę╗ų┬ąįĪŻę▓ę“┤╦Ż¼╦³éā│╔ķL×ķļŖ╔╠ø_ō¶ų«Ž┬─µä▌į÷ķLĄ─ÄūĘNŠĆŽ┬śIæBĪŻĮ^ĘŪ┼╝╚╗ĪŻ

▀@ą®Į±╚š┴Ń╩█╩└ĮńĄ──µąąš▀Ż¼śOėą┐╔─▄ę▓ŅAĖµ┴╦Ž┬ę╗éĆĢrŲ┌╔╠śIĄ─ų„┴„š▄īWŻ¼īó║═▀^═∙śO┤¾▓╗═¼ĪŻ

╝Ŗ╝Ŗö_ö_Ą─╝╝ąg║═▒ĒŽÓĄūŽ┬Ż¼╬ę╦∙┐┤ĄĮĄ─╩ŪęįŽ┬Äū³cŻ║

1Īóš\ęŌĪŻÅ─┘uĘĮ┴ół÷ĄĮ┘IĘĮ┤·└ĒĪŻ

šŠį┌Ž¹┘Mš▀Īó┘IĘĮĄ─┴ół÷Ż¼Č°ĘŪ▀^═∙┴Ń╩█Ū■Ą└╦∙┴ĢæTė┌šŠį┌Ą─┘uĘĮ(ŲĘ┼ŲĘĮ)┴ół÷Ż¼ė╔┤╦ī¦ų┬║═Ž¹┘Mš▀╠Äė┌ÅŖ▓®▐─ĀŅæBĪŻ

╣┬¬Ü┤¾─X└Žė„┴─CostcoĢrųvĄ─ę╗ŠõįÆŻ¼╠žäeėą═¼ĖąĪ¬Ī¬Ī░š\īŹ╩ŪūŅ║├Ą─▓▀┬įŻ╗š\īŹ╩Ūųąć°╬┤üĒ20─ĻūŅ┤¾Ą─╝t└¹ų«ę╗ĪŻ▀@éĆ╩└Įńķ_╩╝Ū─Ū─¬ääŅ─Ūą®š\īŹĄ─┬ö├„╚╦Ī▒ĪŻ

Č°š\ęŌĄ─Ė∙╗∙Ż¼į┌ė┌┴Ń╩█Ū■Ą└ķ_╩╝░čŲ©╣╔┼▓ĄĮ┴╦┴Ē═Ōę╗▀ģĪ¬Ī¬Ž¹┘Mš▀▀@ę╗é╚ĪŻČ°¤ošō╦¹éā╩Ūʱ▓╔╚ĪĢ■åTųŲ▀@ę╗ĮøĀIĘĮ╩ĮĪŻ

2Īóū÷£pĘ©ĪŻÅ─śO┤¾Ą─žSĖ╗Č╚Īóūįė╔Č╚ĄĮĮoČ©Ą─ėąŽ▐▀xĒŚĪŻ

ĘĄĶ▒ÜwšµĪóśO║åų„┴xŻ¼─µĢr┤·┤¾│▒Č°äėĪŻ

Ģr┤·Ą─┤¾│▒╩Ū╩▓├┤Ż┐Å─┤¾┘uł÷ĄĮžø╝▄╩ĮļŖ╔╠(üå±R▀dĪó░ó└’Ī󊮢|)į┘ĄĮā╚╚▌ļŖ╔╠(ČČę¶ĪóąĪ╝tĢ°)Īó╔ńĮ╗ļŖ╔╠(Ų┤ČÓČÓ)Ż¼ę╗ęįž×ų«Ą─Ż¼╩ŪśO┤¾Ą─žSĖ╗ąįŻ¼ŲĘ┼ŲęńārŻ¼įVųTĖąąįĪóø_äė║═ė¹═¹ĪŁĪŁ░Ą║ŽĪČ└ŽūėĪĘųąĄ─Ī░╬Õ╔½┴Ņ╚╦─┐├żŻ¼╬Õę¶┴Ņ╚╦Č·├@Ż¼╬Õ╬Č┴Ņ╚╦┐┌╦¼Ż¼±Y“GŅ▒½CŻ¼┴Ņ╚╦ą─░l┐±ĪŻļyĄ├ų«žøŻ¼┴Ņ╚╦ąąĘ┴Ī▒ĪŻ

ę╗░Ń┤¾ą═╔╠│¼Äū╚fĪó╩«Äū╚féĆSKUŻ¼ļŖ╔╠ŲĮ┼_Ė³╩ŪęįŲõ║Ż┴┐Ą─▀xĒŚūį░┴ĪŻČ°į┌CostcoĪó╔Į─Ę▀@ę╗ŅÉé}ā”Ģ■åTĄĻŻ¼╦¹éāĄ─ŲĘŅÉīÆČ╚═©│ŻūŃęįĖ▓╔w╚š│Ż╔·╗Ņ╦∙ąĶŻ¼Ą½╩Ū├┐éĆŲĘŅÉŽ┬ų╗╠ß╣®śOŲõŠ½║åĄ─SKU▀xĒŚ(4000éĆęįā╚)ĪŻ╦∙ų^Ī░īÆŲĘšŁSKUĪ▒Ż╗Č°ALDIĪóLIDLį┌ŲõĄ┬ć°▒Š═┴Ż¼ätīóSKUē║┐sĄĮ┴╦1000ęįā╚Ż╗ŽÓ▒╚▌^ZARAČÓ▀_10000Ą─SkUŻ¼ā×ę┬Äņų╗╠ß╣®2000ĪŻ

3ĪóÅ─┴„┴┐╔·ęŌĄĮųŲįņą═┴Ń╩█ĪŻ

ČÓ─ĻüĒŻ¼é„Įy┴Ń╩█Ū■Ą└▒Š┘|╔Žū÷Ą─╩Ū┴„┴┐╔·ęŌŻ¼ÅVĖµ┘Mš╝ō■Ųõ╩šęµ┤¾Ņ^ĪŻŲĮ┼_ą═ļŖ╔╠į┌▀@éĆīė├µ▓ó╬┤īŹ¼FĖ’ą┬Ż¼Č°╩Ūę“ęu▓óśOų┬Ę┼┤¾ĪŻĘ┤▀^üĒšfŻ¼ī”«aŲĘĄ─└ĒĮŌĪó┐žųŲ┴”═∙═∙Ų½╚§ĪŻ

Č°ą┬ą═┴Ń╩█śIæB▓▀äė┴╦ę╗ł÷ą█ą─▓¬▓¬Ą─ūāĖ’Ż¼═∙╔Žė╬Īó╔·«aųŲįņŁh╣Øčė╔ņŻ¼į┌┤¾Ę∙Č╚ē║┐s╔╠ŲĘ┴„═©Łh╣ØĄ─═¼ĢrŻ¼═©▀^ģó┼c«aŲĘČ©┴xĪóįOėŗ║═ś╦£╩ųŲČ©Ż¼┤¾Ę∙Č╚öDē║╦«ĘųŻ¼Į©┴ó▓Ņ«ÉĪŻ

ūįėąŲĘ┼Ų┬╩▀@ę╗ųĖś╦Ż¼śO×ķŪÕ╬·Ąž╣┤└š│÷┴╦ą┬┼dśIæB║═é„Įy═µ╝ęĄ─ģ^äeŻ║CostcoūįėąŲĘ┼Ų┬╩į┌30%ū¾ėęŻ╗╔Į─Ęųąć°ūįėąŲĘ┼ŲMember's MarkŻ¼š╝╔Į─Ęųąć°╚½▓┐╔╠ŲĘĄ─25%-30%Ż¼2022─ĻžĢ½I╝s40%ĀIśIŅ~Ż╗ALDI║═LIDLĄ─ūįėąŲĘ┼Ų┬╩Ż¼ęč▀_ĄĮ90%ęį╔ŽŻ╗ĄŽ┐©āzę▓į┌90%ęį╔ŽĪŻ

╔Į─Ęųąć°ķ_░lūįėąŲĘ┼Ųū±čŁā╔éĆ▀ē▌ŗŻ║Ī░ßśī”▀Ćø]ėąŪÕ╬·ąąśIś╦£╩Ą─«aŲĘŻ¼ė╔╔Į─ĘČ©┴xś╦£╩▓ó╔·«aŻ╗«ö═Ō▓┐╣®æ¬µ£─│éĆŁh╣Ø└¹ØÖ╠½║±Ż¼×ķ┴╦ĮoĢ■åTūŅ╝čąįār▒╚Ż¼╔Į─ĘĢ■▀xō±╚źķ_░lūįėąŲĘ┼ŲĪ▒ĪŻ

4Īóą¦┬╩▀M╗»ĪŻ

ńŖČ”┘Y▒Šį°═©▀^╩ß└Ē╚š▒Š1962-2002─ĻĄ─┼·░lĪó┴Ń╩█öĄō■Ż¼“×ūC┴╦┴Ń╩█śIæBč▌╗»▒│║¾Ą─ą¦┬╩│ų└m╠ß╔²ĪŻ

Ą┌2┴ą╩Ū╚½╔ńĢ■Ė„╝ēĘųõN╔╠Ą─╔╠ŲĘ┼·░l┐éŅ~Ż¼Ą┌3┴ą╩Ū╚½╔ńĢ■ĮKČ╦┴Ń╩█Ņ~ĪŻūŅėę┴ą│²öĄW/R ratioĄ─öĄūųįĮąĪŻ¼ęŌ╬Čų°╚½╩ął÷Ą─╔╠ŲĘ┴„═©įĮĖ▀ą¦ĪŻš¹¾wW/R Ratio│╩├„’@Ž┬ĮĄĪŻ

ą¦┬╩Ą─╠ß╔²Ż¼ę▓ų▒ė^Ąž¾w¼Fį┌├½└¹┬╩Īó╝ėār▒Č┬╩ĪóÄņ┤µų▄▐DĄ╚║╦ą─ųĖś╦Ą─▓Ņ«É╔ŽĪŻ╬ę┤¾ų┬ū„┴╦ę╗éĆ▒╚▌^ĪŻĄ½┐╝æ]ĄĮöĄō■▓óĘŪ═¼ę╗─ĻĘ▌Ż¼Ģ■ė░ĒæĄĮ┐╔▒╚ąįŻ¼āH╣®ģó┐╝ĪŻ

ę╗čįęįĖ┼ų«Ż║┘IĘĮ┤·└Ē╚╦Xū÷£pĘ©XųŲįņą═┴Ń╩█Ż¼Å─Č°īŹ¼F┴Ń╩█Ū■Ą└Ą─ą¦┬╩▀M╗»ĪŻ

╗∙ė┌▀@śėę╗ĘN╝▄śŗĄ─ą┬ą═┴Ń╩█śIæBŻ¼×ķŽ¹┘Mš▀äōįņĄ─¬Ü╠žārųĄėų╩Ū╩▓├┤─žŻ┐

║åčįų«Ż¼śOų┬Ī░┘|ār▒╚Ī▒ĪŻ

ōQŠõįÆšfŻ¼ā×┘|XĄ═ārŻ¼║├X╩ĪĪŻ

╩ūŽ╚Ż¼ąĶę¬┤_▒ŻĄ═ār▓óĘŪ═©▀^ĮĄĄ═ŲĘ┘|▓┼Ą├ęįīŹ¼FŻ¼Č°ėą┘ćė┌š¹¾wą¦┬╩╠ß╔²ĪŻ

Ųõ┤╬Ż¼CostcoĄ─├½└¹┬╩ķL─Ļ▒Ż│ųį┌12%ę╗ŠĆŻ╗ALDIät┐žųŲį┌15%ęįā╚ĪŻ

Č°é„Įy┤¾┘uł÷Ż¼╚ń╬ųĀ¢¼ö╗∙▒Šį┌25%ę╗ŠĆŻ¼▒Ń└¹ĄĻät┤¾ČÓį┌35%╔ŽŽ┬ĪŻ

03

ś╦ŚUŲ¾śIČ╝šQ╔·į┌į§śėĄ─Ģr┤·▒│Š░Ż┐

ĪżCostcoĪó╔Į─ĘĪóBJ's Wholesale

├└ć°¼F┤µĄ─▀@╚²┤¾é}ā”Ģ■åTĄĻŻ¼░³└©╔Ž░┘╝ę▒╗╩š┘Å╗“▒╗╠į╠ŁĄ─é}ā”Ģ■åTĄĻŻ¼Č╝šQ╔·ė┌1976─ĻĄĮ1984─ĻķgĪ¬Ī¬ā╔┤╬╩»ė═╬ŻÖCĪó═©žø┼“├ø╝ėäĪĪóĮøØ·Ą═╦┘į÷ķL╔§ų┴═Ż£■ĪŻ

Īż╚½Ū“ė▓š█┐█ļpą█Ī¬Ī¬ALDI║═LIDL

ALDIšQ╔·ė┌Č■æ║¾Ą─1948─ĻĪŻäō╩╝ąųĄ▄Ą──ĖėHėą▀^ę╗ŠõÅV×ķé„▓źĄ─įÆŻ║Ī░╚╦éāĄ─╠ÄŠ│įĮįŃŻ¼╬ęéāĄ─╔·╗ŅįĮ║├Ī▒Ż¼╔·äėėą┴”ĄžĄ└│÷▀@ę╗┴Ń╩█śIæBĄ─Ąūīė▀ē▌ŗ║═Ģr┤·ÖCė÷ĪŻ

1973─ĻŻ¼╩▄ęµė┌ALDIĄ─åó░lŻ¼Ą┬ć°╩®═▀┤─╝ęūÕ│╔┴óĄ┌ę╗╝ę╩│ŲĘ│¼╩ąĪŻĪ░▀@╝ęąĪĄĻų╗ėą╚²├¹åT╣ż║═┤¾╝s500ĘN«aŲĘŻ¼╩Ū╬ęéā╚½Ū“öUÅłĄ─ųt▀dķ_Č╦ĪŻĪ▒Å─┤╦LIDLū▀╔Ž┴╦ŠoŠoūĘļSĪóįćłD┌s│¼ALDIĄ─Ą└┬ĘŻ¼Ī░│╔╣”Č°Š½┤_ĄžÅ═ųŲ┴╦ALDIÄū║§╦∙ėąųžę¬╠žš„Ī▒ĪŻ

ĄĮ┴╦1980─Ļ┤·Ż¼ALDIį┌Ą┬ć°ōĒėą2000╝ęķTĄĻĪŻČ°LIDLätäéäéōĒėą300ČÓ╝ęķTĄĻĪŻ

Īżį┌╚š▒ŠŻ¼ž×┤®┬■ķLĄ─Ī░╩¦╚źĄ─20─ĻĪ▒Ż¼┼▄│÷┴╦ę╗┼·┴Ń╩█Ū■Ą└╩«▒Č╣╔ĪŻ

1980─ĻŻ¼¤oėĪ┴╝ŲĘį┌╬„ėč░┘žø└’├µĄ─ę╗éĆąĪĮŪ┬õķ_śIĪŻäō┴óĢrėą▀^ę╗éĆĘŪ│Żų▒░ūĄ─ÅVĖµšZĪ¬Ī¬Ī░ėąŲĘ┘|Č°Ūę▒Ńę╦Ī▒ĪŻ

1984─ĻŻ¼┴°Š«š²į┌ÅVŹuķ_│÷Ą┌ę╗╝ęā×ę┬ÄņķTĄĻĪŻ

1989─ĻŻ¼░▓╠’┬ĪĘ“į┌¢|Š®ķ_įO┴╦Ą┌ę╗╝ę╠Ų╝¬įXĄ┬Ż¼Ž“Ž¹┘Mš▀╠ß╣®Ą═ār║├žøĪŻ┤╦Ū░Ą─1978─ĻŻ¼╦¹į°ķ_įO╠Ų╝¬įXĄ┬Ą─Ū░╔ĒĪ░ąĪ═Ą╩ął÷Ī▒ļsžøš█┐█ĄĻŻ¼╩█┘uÄņ┤µ╬▓žøĪóĮėĮ³▒Ż┘|Ų┌Ą─╩│ŲĘĪŻ

1980─Ļ┤·ęįüĒŻ¼╚š▒ŠĮøØ·į÷╦┘Ę┼ŠÅ(ė╔10%ęį╔ŽĮĄų┴5%ū¾ėę)Ż╗1990─ĻŻ¼┼▌─ŁĮøØ·ŲŲ£ńŻ╗į÷┴┐Ģr┤·Ž“┤µ┴┐Ģr┤·▐DęŲŻ╗Ž¹┘M│ų└mĪ░Ęų╗»Ī▒Ż¼Ė▀Č╦╔▌│▐Ž¹┘M║═┤¾▒ŖĖ▀ąįār▒╚Ž¹┘MŽÓ└^│╔×ķų„ī¦Ż╗Ī░Ą┌╚²Ž¹┘MĢr┤·Ī▒Ž“Ī░Ą┌╦─Ž¹┘MĢr┤·Ī▒č▌ūāĪŁĪŁ

ĻPė┌╠Ų╝¬įXĄ┬Ż¼åó│ą┘Y▒Šėą▀^ę╗Č╬Ė╗ėąČ┤▓ņ┴”Ą─ė^▓ņŻ║Ī░ūźūĪ┴╦į÷┴┐Ģr┤·Ž“┤µ┴┐Ģr┤·▐DęŲŽ┬Ą─ūā┴┐ĪŁĪŁ╦³Š═╩Ū╚š▒Š┴Ń╩█ąąśIĄ─Ī«ė░ūėĪ»Ż¼Ļ¢├µįĮ┤¾Ż¼ĻÄ├µę▓Š═įĮ┤¾ĪŻĪ▒

ĪżTJMAXXŻ¼1977─ĻŻ¼±R╦_ųT╚¹ų▌ĪŻĪ░T.J.MaxxĖ┼─ŅĄ─▓┐Ęųņ`ĖąŻ¼ę▓üĒūįė┌20╩└╝o70─Ļ┤·Ą─ĮøØ·╦ź═╦Ī▒ĪŻ

ĪŁĪŁ

Ė┼Č°čįų«Ż║

Å─į÷┴┐Ģr┤·Ž“┤µ┴┐Ģr┤·▀^Č╔Ż¼Å─ĮYśŗąį▀^╩ŻŽ“Ųš▒ķąį▀^╩Ż▀^Č╚ĪŻ

Å─Ī░Ą┌╚²Ž¹┘MĢr┤·Ī▒(ęįéĆ╚╦ų„┴x×ķ║╦ą─ĪŻéĆąį╗»ĪóŲĘ┼Ų╗»ĪóČÓśė╗»ĪóÜW╩ĮāAŽ“Ą╚)Ž“Ī░Ą┌╦─Ž¹┘MĢr┤·Ī▒(ųžęĢ╔ńĢ■ĪŻ¤oŲĘ┼ŲĪóśŃ╦žĪó▒Š═┴╬─╗»)▀^Č╔ĪŻ

ųąķLŲ┌Ą─ĮøØ·Ą═į÷ķLĪóą┼ė├Šo┐sŻ¼»B╝ėļAČ╬ąįĄ─ĮøØ·╬ŻÖCø_ō¶Ż¼ū╠B┴╦▀@ę╗┼·┴Ń╩█Š▐Ņ^Ą─┤¾ŁhŠ│ūā┴┐ĪŻ

╩┬īŹ╔ŽŻ¼╬ęéāęčĮø▀M╚ļę╗éĆ▀^╩ŻĮøØ·ų„ī¦Ą─Ģr┤·ĪŻ

╣®▀^ė┌Ū¾ęč│╔×ķ┤¾ČÓöĄąąśIĄ─╣▓ąį╠žš„ĪŻÅ─Ę┐Ąž«aĄĮĮ╠┼ÓĪó─╠▓ĶĪó┐¦Ę╚Īóų▒▓źŻ¼ĄĮ╣ŌĘ³Īóā”─▄Īóą┬─▄į┤▄ćĪó░ļī¦¾wĪŁĪŁ▀@ą®─Ļ╬ęéāįĮüĒįĮÅŖ┴꥞¾wĢ■ĄĮĪ░ā╚ŠĒĪ▒Ą─ŲDļyŻ¼▒Š┘|╔Ž╩Ūę“×ķ┤¾ČÓöĄąąśIĄ─«a─▄ęčĮøśO┤¾▀^╩ŻĪŻ

ė╔┤╦░l╔·Ą─ę╗éĆūā╗»Ż¼╩Ūįńą®─Ļ╣®▓╗æ¬Ū¾Ģr┤·ą╬│╔Ą─┘uĘĮ╩ął÷ĪóŲĘ┼Ųų„ī¦Ą─┴Ń╩█┴„═©µ£┬ĘŻ¼▓╗Ą├▓╗ųžśŗŻ¼ūī╬╗Įoę╗ĘNĖ³ČÓšŠį┌┘IĘĮ┴ół÷Ą─┴„═©µ£┬ĘĪŻ

╬ęéā║▄┐╔─▄ę▓š²į┌▀M╚ļę╗éĆųąķLŲ┌Ą─ĮøØ·Šo┐sų▄Ų┌ĪŻČ°▀@ŪĪŪĪ╩Ūą┬ą═┴Ń╩█Ū■Ą└Ą─┴Ēę╗īė═┴╚└ĪŻ

į┌ę╗Ų¬ĻPė┌ALDI│¼╩ąĄ─ł¾Ą└ųąŻ¼Ą┬ć°ĪČ╔╠ł¾ĪĘųĖ│÷Ż║Ī░Ų∙Į±×ķų╣Ż¼į┌├┐ę╗┤╬ĮøØ·╬ŻÖCųąŻ¼š█┐█ĄĻĄ─Ę▌Ņ~Č╝į÷╝ė┴╦3%ų┴4%Ī¬Ī¬Č°Ūęų«║¾ę▓ø]ėą├„’@£p╔┘ĪŻĪ▒

Č°├└ć°¼F┤µĄ─╚²┤¾é}ā”Ģ■åTĄĻŻ¼░³└©╔Ž░┘╝ę▒╗╩š┘Å╗“▒╗╠į╠ŁĄ─é}ā”Ģ■åTĄĻŻ¼Č╝šQ╔·ė┌1976─ĻĄĮ1984─ĻķgĪŻę▓║═«öĢrŁhŠ│░l╔·Ą─äĪ┴ęūā╗»ŽóŽóŽÓĻPĪ¬Ī¬╚½Ū“▒¼░lā╔┤╬╩»ė═╬ŻÖCŻ¼įņ│╔├└ć°ĮøØ·Ą═╦┘į÷ķL╔§ų┴═Ż£■Ż¼▓óī¦ų┬═©žø┼“├ø╝ėäĪĪŻš╝├└ć°╔ńĢ■┐é╚╦┐┌59%Ą─1.38ā|ųą«aļA╝ē╩▄ĄĮŠ▐┤¾ø_ō¶ĪŻČ°CostcoéāĄ─ārųĄų„ÅłŻ¼Š═╩ŪØMūŃųą«aļA╝ēĖ▀ąįār▒╚Ą─ŲĘ┘|╔·╗ŅąĶŪ¾ĪŻ

┴Ē═ŌŻ¼╚š▒Š╚²Ųųš╣├Ķ└LĄ─Ī░Ą┌╦─Ž¹┘MĢr┤·Ī▒Ż¼ę▓ķ_╩╝į┌╬ęć°╔ńĢ■Šų▓┐┬¹čėĪŻŽ¹┘Mš▀╗žÜwĖ³×ķ└ĒąįĪóäšīŹĄ─Ž¹┘Mė^─ŅŻ¼ūóųžĖ³Ė▀┘|ār▒╚Ż¼ĘĄĶ▒ÜwšµŻ¼╚źŲĘ┼ŲęńārĪŻ

04

Ī░śOų┬┘|ār▒╚Ī▒╚ń║╬īŹ¼FŻ┐

į┌ārųĄ╠ß╣®ĘĮ╩ĮĄ─īė├µŻ¼╬ęéā┐┤ĄĮ┴╦▌^×ķę╗ų┬Ą─ĮŌĘ©ĪŻ▒╚╚ńŻ║īÆŲĘŅÉXėąŽ▐SKUĪóūįėąŲĘ┼ŲĪóśOų┬Ą─▀\ĀI│╔▒Š┐žųŲĪóśO║åų„┴xĄ─Ų¾śI╬─╗»Ą╚ĪŻ

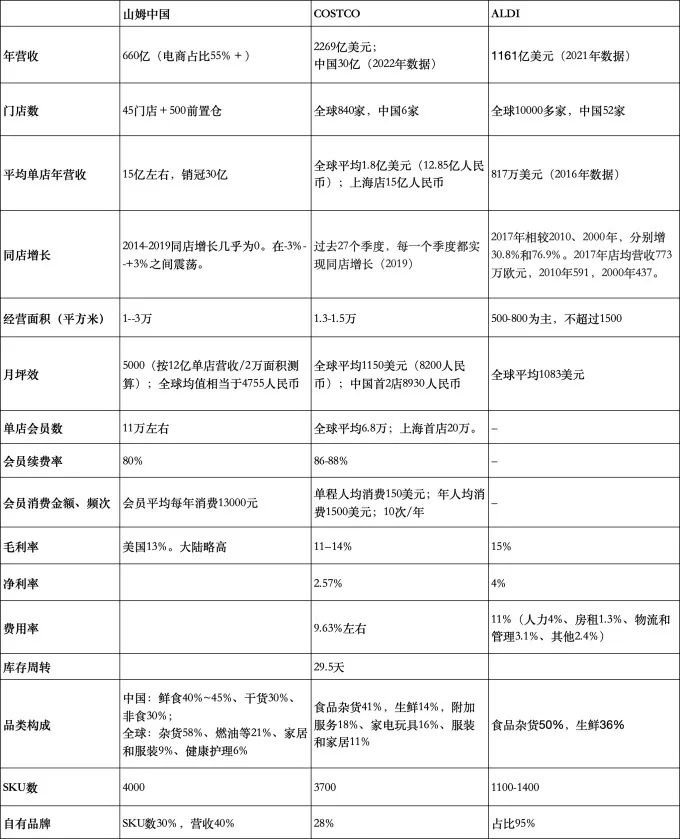

╬ęū÷▀^ę╗ÅłłDŻ¼┤¾ų┬▒╚▌^CostcoĪó╔Į─Ęųąć°║═ALDIĄ─ĮøĀIöĄō■ĪŻ

╬ęéāüĒ┐┤┐┤ALDIĪŻ

Īżš\ęŌŻ║ĮĄĄ═Į╗ęū│╔▒ŠĄ─ĮKśOĘ©īÜĪŻ

ALDIķLŲ┌łį│ųĪ░ā×┘|Ą═ārĪ▒Ą─ĮøĀIįŁätŻ¼ŅÖ┐═ī”┤╦╔Ņą┼▓╗ę╔ĪŻūŅĮK╩╣ŅÖ┐═į┌▀x┘Å╔╠ŲĘĢr═Ļ╚½▓╗ąĶę¬Öz▓ķALDI╔╠ŲĘĄ─ąįār▒╚ĪŻ

Īżį┌╔╠ŲĘīė├µŻ║▒žąĶŲĘ/╗∙▒Š┐ŅX┘|ā×XėąŽ▐SKU XśOĖ▀Ą─ūįėąŲĘ┼Ų┬╩(95%)ĪŻ

┐©Ā¢Īż░óĀ¢▓╝╚RŽŻ╠žį┌1953─ĻĄ─ĪČįŁätĪĘųąŻ¼ęčĮøŅI╬“ĄĮ┴╦▀@éĆ╔╠śI─Ż╩ĮĄ─├ž├▄Ż║Ī░╬ęéāęŌūRĄĮŻ¼ĮøĀI▌^╔┘Ą─ŲĘŅÉŻ¼═¼śė─▄ē“½@Ą├╔╠śI╔ŽĄ─│╔╣”ĪŻ▓óŪę┼cŲõ╦¹═¼ąąŽÓ▒╚Ż¼╬ęéāĄ─│╔▒ŠĘŪ│ŻĄ═Ż¼▀@ų„ę¬Üw╣”ė┌╬ęéā▌^╔┘Ą─«aŲĘŲĘŅÉĪŻ▀@ĘNæ┬įČ┤▓ņ┴”│╔×ķ╬ęéāĮøĀIĄ─╗∙▒ŠįŁätĪŻĪ▒

SKUöĄĪŻ─Ž▒▒ALDIČÓ─ĻüĒĘųäeõN╩█450Īó600éĆSKUŻ╗Į±╠ņį┌╚½Ū“ĘČć·╚į▒Ż│ų┴╦1100-1400Ą─ŲĮŠ∙╦«£╩ĪŻ╝┤Ģrį┌ėóć°Ż¼ę▓┐žųŲį┌2000ęįā╚ĪŻ

ALDIķTĄĻĮ^ī”▓╗Ģ■═¼ĢrõN╩█10ĘNĘ¼Ūčßu╗“š▀5ĘNŽ┤ę┬Ę█ĪŻŽÓĘ┤Ż¼├┐ĘN╩│ŲĘļsžøŻ¼╦³éāų╗╠ß╣®1-2éĆSKUŻ╗╚ń╣¹ę²▀M25ĘN└õā÷╩│ŲĘŻ¼Š═Ģ■│ĘõNŲõ╦¹25ĘN£■õN╔╠ŲĘĪŻę“×ķ╦³éā▓╗į┘▒╗ęĢ×ķ╔·╗Ņ▒žąĶŲĘ║═╗∙▒Š┐ŅĪŻ╝╚ėąą┬į÷ŲĘŅÉŻ¼ę▓ėąŽ┬╝▄┼fŲĘŅÉŻ¼Ą½ķLŲ┌▒Ż│ųSKU┐éöĄ▓╗ūāĪŻ

ūįėąŲĘ┼ŲĪŻALDIžø╝▄╔Ž90%Ą─╔╠ŲĘČ╝╩ŪūįėąŲĘ┼ŲĪŻĄ½═©│ŻČ╝ė╔ų¬├¹ŲĘ┼ŲųŲįņ╔╠╔·«aĪŻęį├¹┼Ų╔╠ŲĘū„×ķ╗∙£╩Ż╗Ųõ┤╬Ż¼├µī”«aŲĘ┘|┴┐▓Ņ«ÉŻ¼▓╗ęįārĖ±ū„×ķ▓╔┘ÅøQ▓▀Ą─╬©ę╗ę“╦žĪŻ▀@╩Ūę╗éĆ╗∙▒ŠįŁätĪ¬Ī¬×ķ┴╦Ė³Ė▀Ą─┘|┴┐Ż¼Įė╩▄Ė³Ė▀Ą─▀MārŻ╗ć└Ė±Ą─┘|┴┐┐žųŲĪŻ┐╔┐┐Īó═Ļ├└ĪóĮyę╗Ą─┘|┴┐Ż¼╩ŪALDI½@Ą├│╔╣”Ą─øQČ©ąįę“╦žĪŻ

Īżį┌▀\ĀI│╔▒Šīė├µŻ║┤¾┼·┴┐▓╔┘ÅXĄ═│╔▒Š▀\▌öXĘ■äšĪ░ĮĄ╝ēĪ▒ĪŻ

├┐éĆSKUŲĮŠ∙─ĻõN╩█Ņ~Ė▀▀_1400╚fÜWį¬ĪŻČ°Ą┬ć°ūŅ┤¾▀BµiŲ¾śIREWEät×ķ60╚fÜWį¬ĪŻ

║Ž▀mĄ─ķTĄĻęÄ─Ż(╠½┤¾╔§ų┴│¼öĄ▒ČŻ¼▀@ĘNŪķørśO×ķ║▒ęŖ)Ż╗▒M┴┐▒▄ķ_Ę▒╚A╔╠śIĄžÄ¦ą╬│╔Ą─Ė▀░║ūŌĮĪŻ═©│Ż▓╗╬╗ė┌┤¾ą═┘Å╬’ųąą─Ż¼Č°╩Ū▀xō±į┌┤¾ĮųąĪŽ’╗“š▀ų▄▀ģĄžģ^Ż╗ķLŲ┌ūŌ┘U╗“┘IĄžįņśŪ(╩┬īŹ╔ŽALDI╩ŪĄ┬ć°ūŅ┤¾Ą─Ę┐Ąž«a╦∙ėąš▀ų«ę╗)Ż╗čbą▐’LĖ±śO║åŻ¼ø]ėąČÓėÓčb’ŚĄ╚Ą╚ĪŻ

Īżį┌Ų¾śI╬─╗»īė├µŻ║īóśO║åų„┴xęĢū„╗∙▒ŠįŁätĪŻ

Ī░¤o×ķČ°ų╬ęŌ┴x╔ŽĄ─śO║åų„┴x╩ŪALDIūŅųžę¬Ą─║╦ą─╠žš„Ī▒ĪŻ¾w¼Fį┌æ┬į╔ŽĄ─Ė▀Č╚Š█Į╣(Ī░Å─╬┤ĮøĀI▀^Ųõ╦¹ŅÉą═Ą─ķTĄĻŻ¼ę▓Å─╬┤╔µūŃ╦ÄĄĻ╗“╚½ŲĘŅÉ│¼╩ąĪ▒)ĪóŲĘŅÉŽ▐ųŲ(ČÓ─ĻüĒŻ¼╦³éāŠ▄Į^═Ų│÷╦«╣¹Īó╩▀▓╦ų«ŅÉÅ═ļsĄ─╚½ą┬ŲĘŅÉ)Īó╚▒Ę”╚╦Ūķ╬ČĄ─╣▄└Ē’LĖ±ĪóÖÓ┴”Ž┬Ę┼║═│õĘų╩┌ÖÓ(ĘųÖÓ╩Ū▒▄├ŌÅ═ļsąįĪóäōĮ©║åå╬ŽĄĮyĄ─┴Ēę╗éĆĻPµI▐kĘ©)ĪŻ

į┘üĒ┐┤┐┤CostcoĪŻ

ĪżŠ½║åSKUŻ║╗∙▒Š╔Žį┌4000ęįā╚ĪŻÄ¦üĒā╔éĆīė├µė░ĒæŻ║ę╗ĘĮ├µŻ¼Ū■Ą└Ą├ęįŠ½ą─╠¶▀xĪó╔Ņ╚ļķ_░l├┐ę╗éĆŲĘŅÉŻ╗┴Ēę╗ĘĮ├µŻ¼å╬éĆSKU▀Mžø┴┐┤¾Ż¼Å─Č°Š▀éõŠ▐┤¾▓╔┘Åūhār─▄┴”Ż╗

ĪżĖ▀ų▄▐D┬╩/Ą═Äņ┤µ│╔▒ŠĪŻį┌CostcoŻ¼ŅÖ┐═Ą─å╬┤╬▓╔┘Å┴┐▓ó▓╗Ą═ĪŻÄņ┤µų▄▐D┬╩ŲĮŠ∙ų╗ėą29.5╠ņ(Ą═ė┌╬ųĀ¢¼öĄ─42╠ņ║═TargetĄ─58╠ņ)Ż╗Ė▀ų▄▐D┬╩×ķŲ¾śIĦüĒ│õįŻ¼FĮ┴„Ą─═¼ĢrŻ¼ę“×ķCostcoå╬éĆSKU▀Mžø┴┐Š▐┤¾Ż¼į┌ĮĄĄ═▓╔┘Å│╔▒ŠĄ─═¼ĢrŻ¼ī”š¹Śl╣®æ¬µ£ōĒėąĮ^ī”┐žųŲÖÓŻ╗═©│Ż1éĆSKUĢ■Ęų┼õĮo╚¶Ė╔╣®æ¬µ£╔·«aŻ¼╦³▓╔ė├░┤╩ął÷Ęų┼·╔·«aĄ─▓▀┬įŻ¼╩╣Ą├Äņ┤µ╩╝ĮK▒Ż│ųį┌▌^Ą═╦«ŲĮĪŻ

ĪżĮĄĄ═╣®æ¬µ£╣▄└Ē│╔▒ŠĪŻĖ▀ų▄▐D┬╩Ż¼╩╣Ą├▓┐Ęų«aŲĘÅ─įOėŗĪóųŲįņĪó│÷žøĄĮ┘uł÷õN╩█▀@ę╗ŽĄ┴ąäėū„┐╔ęįį┌ę╗ų▄ā╚═Ļ│╔Ż¼ÅŖ┤¾Ą─╣®æ¬µ£┤¾┤¾ĮĄĄ═┴╦╣®æ¬µ£╣▄└Ē│╔▒ŠĪŻ

Īżę╗ŽĄ┴ąĮĄĄ═▀\ĀI│╔▒ŠĄ─┤ļ╩®Ż║═©│Ż▀xųĘį┌ūŌĮ▒Ńę╦Ą─Į╝ģ^Ż╗é}ā”╩ĮĪŻ╦∙ėą╔╠ŲĘŠ∙ęįįŁčbžø▒P▀\╦═Ż¼┤¾░³čbŻ¼▓óĻÉ┴ąė┌║åå╬Ą─┘uł÷ŁhŠ│Ż╗ūįų·╩ĮĄ╚Ą╚ĪŻ

ĪżĢ■åTųŲĪŻĢ■åTųŲäōįņ┴╦ÄūĘNārųĄŻ¼ę╗ĘĮ├µŻ¼Ė▀ą¦║Y▀x─┐ś╦ė├æ¶╚║¾wŻ╗┴Ēę╗ĘĮ├µŻ¼│ų└m╠ß╔²┴╦Ž¹┘Mš▀Ą─Ž¹┘MĮŅ~║═Ņl┤╬Īó┐┌┤³╔ŅČ╚ĪŻ2015─ĻŻ¼CostcoĄ─╚╦Š∙Ž¹┘M×ķ136├└į¬(SamĪ»s Club×ķ81├└į¬Ż¼Target×ķ62├└į¬)ĪŻ╝┘įOå╬╚╦å╬┤╬Ž¹┘M×ķ150├└į¬Ż¼ät╚½─ĻŽ¹┘M┤╬öĄį┌10┤╬ū¾ėęĪŻ

05

ųąć°š█┐█┴Ń╩█Ą─╠ņ╗©░Õ═Ų£y

1Īó╚½Ū“ļsžø┴Ń╩█(grocery retail)╩ął÷Ė±Šų(2021─ĻöĄō■)Ż¼╠ß╣®┴╦ę╗éĆ┤¾ų┬Ą─ģ󚚎ĄŻ║

Ī¬Ī¬é}ā”Ģ■åTĄĻŻ║├└ć°š╝▒╚13%Ż╗Ēnć°š╝▒╚8%Ż╗š█┐█ĄĻŻ║ÜWų▐š╝▒╚26%Ż╗├└ć°š╝▒╚3%Ż╗Ēnć°š╝▒╚1%Ż╗ā╔š▀║ŽėŗŻ║ÜWų▐š╝▒╚26%Ż╗├└ć°š╝▒╚16%Ż╗Ēnć°š╝▒╚9%Ż╗

Ī¬Ī¬Ą┬ć°š█┐█▀Bµiš╝ō■╩│ŲĘļsžø┴Ń╩█ąąśIĮ³50%Ż╗ALDI║═LIDL▀@ā╔╝ęš█┐█▀BµiŻ¼š╝ō■ėóć°╩│ŲĘļsžø┴Ń╩█ąąśI16%Ż╗

Ī¬Ī¬é}ā”Ģ■åTĄĻ║═ė▓š█┐█ĄĻśIæBŻ¼Š∙ęčį┌╚½Ū“«a╔·ČÓ╝ęŠ▐Ņ^Ż¼š╝╚½Ū“Ū░╩«┤¾┴Ń╩█╔╠ųąĄ─4╝ęŻ¼Ųõį┌2020─ĻĄ─┴Ń╩█╩š╚ļęÄ─ŻŠ∙│¼Ū¦ā|├└ĮŻ¼▓óŠS│ųĖ▀╦┘į÷ķLĪŻ

2Īó«öŽ┬ųąć°ļsžø┴Ń╩█(grocery retail)╩ął÷Ė±Šų(2021─ĻöĄō■)Ż║

Ī¬Ī¬2021─ĻŻ¼ųąć°š¹¾w┴Ń╩█ęÄ─Ż×ķ9.4╚fā|į¬ĪŻŲõųąŻ¼▓╦ł÷║═Ę“Ų▐└ŽŲ┼ĄĻĄ╚é„Įy┴Ń╩█─Ż╩Į╚įš╝ō■┤¾Ņ^Ż¼66%ū¾ėęŻ╗¼F┤·┴Ń╩█Ū■Ą└(│¼╩ąĪó┤¾┘uł÷Īóą┬ą═┴Ń╩█śIæB)š╝35%Ż¼ęÄ─Ż▀_3.3╚fā|į¬ĪŻ

Ī¬Ī¬¼F┤·┴Ń╩█Ū■Ą└ųąŻ¼ą┬ą═┴Ń╩█śIæB(é}ā”Ģ■åTĄĻĪóš█┐█ĄĻĪó▒Ń└¹ĄĻĄ╚)š╝▒╚āH7.2%Ż╗

é}ā”Ģ■åTĄĻ║═š█┐█ĄĻęÄ─ŻāH░┘ā|į¬Ż¼ØB═Ė┬╩▓╗ūŃ1%ĪŻĄ½╩Ūį÷ķLÅŖä┼ĪŻé}ā”Ģ■åTĄĻį┌2021─ĻęÄ─Żį÷ķL40%Ż¼▀hĖ▀ė┌Ųõ╦¹┴Ń╩█Ū■Ą└1-2%Ą─į÷╦┘ĪŻ

3Īóųąć°š█┐█┴Ń╩█śIæBĄ─į÷ķLŅAŲ┌ĪŻ

ģó┐╝╚A┼d┘Y▒ŠĄ─ŅA£yŻ║é}ā”Ģ■åTĄĻSKUĖ³Š½║åĪóųž▓Ņ«É╗»Īó╚½ć°═¼▓╔ĪóĖ³ėąęÄ─ŻĮøØ·Ż¼ŅAėŗĮKŠųĄ─╩ął÷Ę▌Ņ~īó▒╚¼Fėą┤¾┘uł÷╩ął÷Ė³╝»ųąĪŻ╝┘įOš¹éĆ┴Ń╩█╩ął÷ęÄ─ŻŽÓī”ĘĆČ©Ż¼ŅAėŗć°ā╚ą┬ą═┴Ń╩█śIæB2030─Ļėą═¹▀_ĄĮ9000ā|į¬Ż¼é}ā”Ģ■åTĄĻ┼cė▓š█┐█ĄĻĘųäeėą═¹īŹ¼F2500ā|į¬║═2000ā|į¬Ą─ęÄ─ŻĪŻ

06

ųąć°æŠųč▌ūāĄ─ÄūĘN┐╔─▄ąįŻ┐

┴Ń╩█Ū■Ą└▒Š┘|╔Žī┘ė┌ŲĮ┼_╝ē╔·ęŌĪŻé}ā”Ģ■åTųŲĪóė▓š█┐█▀Bµiė╚×ķ╚ń┤╦Ż¼╚▌ęūą╬│╔¬Ü╝ę╗“Äū╝ęē┼öÓĪóš╝ō■śOĖ▀╩ął÷Ę▌Ņ~Ą─ĖéĀÄĖ±ŠųĪŻ

į┌ųąć°Ż¼▀@ę╗Ūą▓┼äéäéķ_╩╝ĪŻ├└ć°ĪóÜWų▐║═╚š▒ŠĄ─Įø“ׯ¼ī”ė┌╬ęéā╗“ėąåó░lĪŻ

é}ā”Ģ■åTųŲĄ─ļp╣čŅ^Ė±ŠųĪŻ├└ć°┤¾ą═é}ā”╩ĮĢ■åTĄĻĄ─š¹¾w╩ąųĄ│¼▀^3200ā|├└į¬ĪŻ╚²┤¾Š▐Ņ^CostcoĪóSam's Club║═BJ's WholesaleĄ─╩ął÷Ę▌Ņ~š╝▒╚Ęųäe×ķ55.5%Īó36.2%║═8.3%ĪŻ

╩┬īŹ╔ŽįńÅ─1990─Ļ┤·ķ_╩╝Ż¼ļp╣čŅ^ē┼öÓĪó┌A╝ę═©│įĄ─Ė±ŠųśIęč│╔ą═Ż¼įń─ĻĄ─Äū╩«éĆĖéŲĘ┴╦¤o║██EĪŻ┤╦║¾30ČÓ─ĻĖéĀÄĖ±Šų▓ó¤o┤¾ūāĪŻ

ė▓š█┐█Ą─Ą┬ć°ļpą█ĪŻALDI║═LIDLā╔╝ę║Žėŗ2746ā|├└į¬ĪŻā╔╝ę▀M╚ļėóć°20ČÓ─ĻŻ¼║Žėŗ╩ąš╝┬╩16%ū¾ėęĪŻ

į┘┐┤╚š▒ŠĘ■čbąąśIĄ─╩ął÷╝»ųąČ╚č▌ūāĪŻā×ę┬ÄņĄ─ß╚Ų(2018─Ļ╩ąš╝┬╩Ė▀▀_12.9%)Ż¼╩╣Ą├╚š▒ŠĘ■čbąąśIé„ĮyĘų╔óĄ─ĖéĀÄĖ±Šų░l╔·┴╦ŅŹĖ▓ąįūā╗»Ż║2000─ĻŻ¼╚š▒ŠĘ■čbŲ¾śITOP10Ą─õN╩█Ņ~×ķ1.36╚fā|╚šį¬Ż¼š╝╚½ąąśI4.99%Ż╗Č°ĄĮ┴╦2008Īó2017─ĻŻ¼TOP10Ą─╩ąš╝┬╩ĘųäeĖ▀▀_26.30%Īó34.30%ĪŻ

ąĶę¬ūóęŌĄ─╩ŪŻ¼ÜW├└║═╚š▒ŠĄ─▀@ę╗┼·┴Ń╩█Ų¾śIŻ¼┤¾ČÓī┘ŠĆŽ┬īŹ¾w┴Ń╩█Ū■Ą└▀BµiĪŻ

Č°ć°ā╚ļŖ╔╠ŁhŠ│ät┤▀╔·┴╦Ų┤ČÓČÓĪó╬©ŲĘĢ■▀@śėĄ─ŲĮ┼_ą═ĮŌĘ©ĪŻ╔Į─Ę▀M╚ļųąć°27─ĻŻ¼Į±╠ņ╔Į─Ęųąć°50%Ą─Į╗ęūį┤ė┌ŠĆ╔ŽŻ¼īŹ┘|╔Ž╦³ęčč▌ūā│╔×ķųąć°ūŅ┤¾Ą─Ū░ų├é}Ų¾śIŻ¼ŽÓ▌^├└ć°▒Š═┴─Żą═░l╔·┴╦śO┤¾Ą─ūā«ÉĪŻ

▀@Įo┴╦╬ęéā║▄┤¾Ą─åó░l║═ą┼ą─Ż║ųąć°▒Š═┴īóėąśO┤¾Ą─┐╔─▄ąįŻ¼ė┐¼F│÷äōą┬ą═Ą─ĮŌĘ©ĪŻį┌ŲĮ┼_ą═/┴Ń╩█Ū■Ą└ą═ĪóŠĆ╔Ž/ŠĆŽ┬ĪóŠC║Ž/┤╣ų▒Īół÷Š░/╚╦╚║╝ÜĘųĄ╚▓╗═¼ŠSČ╚Ą─╚┌║ŽĪŻ

07

ųĄĄ├ĻPūóĄ─ÄūéĆå¢Ņ}

Īż▀@ŲõīŹ╩Ūę╗éĆĖ▀ķTÖæĄ─╔·ęŌĪŻ

Ųõę╗Ż¼Å─┴„┴┐▀\ĀI╔╠Ž“ųŲįņą═┴Ń╩█▐DŻ¼▓╗╩Ū├┐éĆŲ¾śIČ╝─▄īŹ¼F▀@śėĄ─▐Dą═Ż╗ŲõČ■Ż¼Ė³Ė▀Ą─ķTÖæį┌ė┌ą─ųŪĪó╦╝ŠS─Ż╩ĮĄ─īė├µĪŻę“×ķ╦³╩Ūę╗ĘNī”▀^╚źÄū╩«─Ļ╔╠śI╗»┤¾│▒Ą─Ę┤Ž“ĪŻ

ĪżŠ═╚ń═¼╔Ž╩└Įń80-90─Ļ┤·Ż¼╔Į─ĘĪóCostcoĄ─ß╚ŲĮøÜv┴╦ę╗ŽĄ┴ąäĪ┴ęĄ─▀M╗»ę╗░ŃĪŻĮ±╠ņĄ─║¾Ųš▀éāŻ¼╚įąĶęį▀M╗»Ą─ęĢĮŪüĒ┐┤┤²Ž╚ąąš▀║═ūį╔ĒĪŻ▓óŪę└Ēąįģ^ĘųŻ¼──ą®ī┘ė┌▀@éĆ╔·ęŌĄ─╗∙▒ŠįŁätŻ¼──ą®ätāHāHī┘ė┌▒ĒīėĄ─ŽÓŻ¼▒žĒÜį┌ūā╗»ųą╠╦│÷ę╗Śl┬ĘüĒĪŻ

ĪżŅÉ╦Ųé}ā”Ģ■åTĄĻĪóš█┐█ĄĻ▀@ĘN╬─╗»ģ^Ė¶▌^╚§ĪóŲš▀mąį▒╚▌^ÅŖĄ─╔·ęŌŻ¼²łŅ^Ų¾śIĄ─╚½Ū“ØB═Ė┬╩Īó╩ął÷╝»ųąČ╚┐ų┼┬▓╗╚▌Ą═╣└ĪŻ

ĪżĮ©┴óģ^äeĪóÅŖ╗»ģ^äeŻĪ┐╔─▄╩Ūę╗ŚläšīŹĄ─ĖéĀÄ▓▀┬įĪŻ▒╚╚ń═©▀^ŠC║Ž/┤╣ų▒ģ^ĘųĪóģ^ė“ĖŅō■Īóė├æ¶╝ÜĘųĪół÷Š░╝ÜĘųĄ╚ĪŻ

Īżį┌▀@└’Ż¼─ŃąĶę¬│┴Ž┬ą─üĒŻ¼┼¼┴”ū÷│╔ę╗éĆĪ░ĢrķgšŠį┌╬ęéā▀@ę╗▀ģĪ▒Ą─Īó┐╔│ų└mĄ─ĪóÅ═└¹Ą─╔·ęŌĪŻį┌ūŃē“į·īŹĄ─╗∙ĄAų«╔ŽŻ¼ļSų°ĢrķgĄ─┴„╩┼Ż¼ė├æ¶Ą─ārųĄĢ■│ų└m│┴ĄĒŻ¼ųØuį÷║±║═Ę┼┤¾ĪŻŠ═╚ń═¼CostcoĪóALDIį┌ķL▀_Äū╩«─ĻĄ─Ģr╣Ō└’Ż¼ę└╚╗▒Ż│ų┴╦▀B└mĄ─═¼ĄĻį÷ķL║═śOĖ▀Ą─└m┘M(Å═┘Å)┬╩ę╗░ŃĪŻ

╚ń╣¹─Ńę▓š²į┌ĻPūó▀@ę╗ų„Ņ}Ż¼ÜgėŁĮ╗┴„ŻĪ

ģó┐╝┘Y┴ŽŻ║

ĪČ╦∙ėą╚╦Č╝į┌īWĄ─╔Į─ĘŻ¼ø]ėą├ž├▄ĪĘ/═Ē³c

ĪČ╚½Ū“ĮøĄõ╔╠│¼ŽĄ┴ąčąŠ┐Ż©Č■Ż®WalmartĖéĀÄā×ä▌į┘╦╝┐╝ĪĘ/ųąć°Ńy║ėūC╚»

ĪČé}ā”│¼╩ąąąśI蹊┐Ż║Ģ■åTųŲŠ½£╩Õ^Č©Ż¼╣®æ¬µ£╗žÜw▒Šį┤ĪĘ/ć°╠®Š²░▓

ĪČš█┐█┴Ń╩█ąąśI╔ŅČ╚ł¾ĖµŻ║Ąųė∙ĮøØ·ų▄Ų┌Ż¼ĻPūó╠ž┘uļŖ╔╠ĪĘ/ųą╠®ūC╚»

ĪČÅ─ąįār▒╚┴Ń╩█į┌Ė„ć°Ą─░lš╣╝░│╔ę“┐┤╬ęć°╩ął÷Ū░Š░ĪĘ/šą╔╠ūC╚»

ĪČŠĆŽ┬┴Ń╩█Ī░Ū¦ā|Ą░ĖŌĪ▒š²į┌│÷ūīĪĘ/╚A┼d┘Y▒Š

ĪČ╩ų’LŪ┘ĒæŲŻ║Å─│╔╩ņ╩ął÷┐┤┴Ń╩█śIæBĄ─č▌╗»ĪĘ/ńŖČ”┘Y▒Š

ĪČ┤®įĮŽ¹┘MĪ░┘IĘĮĢr┤·Ī▒Ą─┴Ń╩█▀Bµi╚²┤¾ūāĖ’ĪĘ/åó│ą┘Y▒Š

ĪČ╩ÆŚl┼cė¹═¹Ż║Ą┬ć°ė▓š█┐█ĄĻŽ╚“īALDI╚ń║╬ŅŹĖ▓┴Ń╩█śIĪĘ/į¬ÜŌ┘Y▒Š

░l▒Ēįušō

ĄŪõø | ūóāį