╣╔ārĄ°┴╦80ŻźŻ¼┴╝ŲĘõüūėĄ─┐╝“×▓┼äéäéķ_╩╝

üĒį┤/╩ąųĄė^▓ņ

ū„š▀/ąĪ└Ņ’wĄČ

2023─Ļ11į┬Ż¼┴╝ŲĘõüūėą┬╚╬šŲķT╚╦ŚŅŃyĘęį┌ų┬╚½åTĄ─╣½ķ_ą┼ųąīæĄ└Ż¼╣½╦Šš²į┌├µ┼Rų°äō(chu©żng)śI(y©©)ęįüĒūŅŲDļyĄ─╠¶æ(zh©żn)Ż¼▓╗āH╩Ū╗ŅĄ├└¦ļyĄ─å¢Ņ}Ż¼Č°╩Ū╗Ņ▓╗╗ŅĄ├Ž┬╚źĄ─å¢Ņ}Ż¼╚ń╣¹▓╗ūāŻ¼šµĄ─ėą┐╔─▄╩¦╚źį┌┼Ųū└╔ŽĄ─ÖC(j©®)Ģ■ĪŻ

▀@Ą─┤_▓╗╩Ū╬Żčį┬¢┬ĀĪŻ

01

æ(zh©żn)┬į▐D(zhu©Żn)Ž“

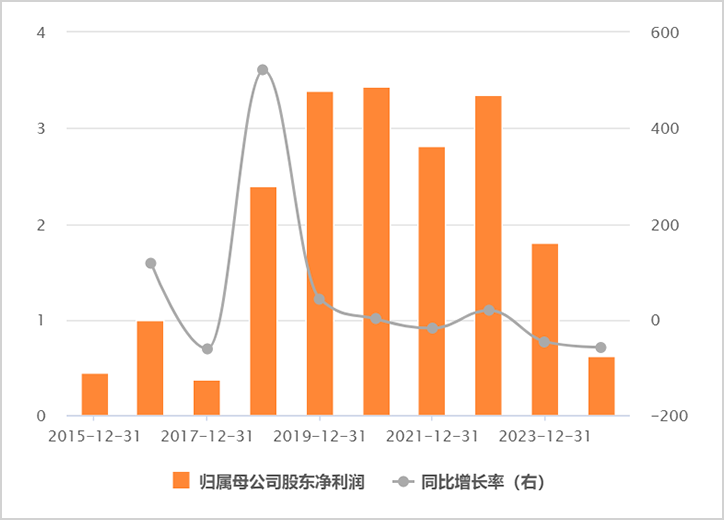

2023─ĻĄūŻ¼┴╝ŲĘõüūė╣┘ą¹Ż¼╣½╦Š300ČÓ┐Ņ«a(ch©Żn)ŲĘŲĮŠ∙ĮĄār22%Ż¼ūŅĖ▀ĮĄĘ∙45%Ż¼äō(chu©żng)17─ĻüĒūŅ┤¾ęÄ(gu©®)─ŻĮĄārĪŻ▀@ęŌ╬Čų°┴╝ŲĘõüūėęčĮø(j©®ng)Ę┼Śē┴╦Ė▀Č╦┴Ń╩│Č©╬╗Ż¼Įø(j©®ng)ĀIæ(zh©żn)┬į▐D(zhu©Żn)Ž“ūĘŪ¾Ī░ąįār▒╚Ī▒ĪŻ

ŲõīŹŻ¼▀^╚ź║▄ČÓ─ĻŻ¼╣½╦ŠĖ▀░║Ą─«a(ch©Żn)ŲĘ╩█ār▓óø]ėąĮoŲĘ┼ŲĦüĒĖ³Ė▀└¹ØÖŻ¼Ę┤Č°ūīŽ¹┘Mš▀═¹Č°ģs▓ĮŻ¼Įø(j©®ng)ĀIē║┴”ę▓┼c╚šŠŃį÷ĪŻ

╔Ž╩ąęįüĒŻ¼┴╝ŲĘõüūėĀI╩šÄū║§═Ż£■▓╗Ū░Ż¼└¹ØÖĖ³╩ŪŅl¼F(xi©żn)žō(f©┤)į÷ķLĪŻ2023─ĻŻ¼ĀI╩š80.46ā|į¬Ż¼═¼▒╚Ž┬╗¼14.76%Ż¼Üw─Ėā¶└¹ØÖ1.8ā|į¬Ż¼═¼▒╚┤¾Ę∙Ž┬╗¼46.26%ĪŻ2024─Ļę╗╝ŠČ╚Ż¼└^└m(x©┤)┤¾Ę∙Ž┬╗¼58%ĪŻ

Ī°üĒį┤Ż║Chocie

┴╝ŲĘõüūėė»└¹─▄┴”ę▓į┌│ų└m(x©┤)É║╗»ĪŻ2024─Ļę╗╝ŠČ╚├½└¹┬╩×ķ26.43%Ż¼▌^2015─Ļ┤¾Ę∙Ž┬╗¼6.3%Ż¼äō(chu©żng)Ž┬ėąžöäš(w©┤)┼¹┬ČöĄ(sh©┤)ō■(j©┤)ęįüĒą┬Ą═ĪŻūŅą┬ā¶└¹┬╩×ķ2.54%Ż¼▌^2019─ĻŽ┬╗¼1.59%ĪŻŲõųąŻ¼õN╩█┘Mė├┬╩│Ż─Ļį┌20%ū¾ėęŻ¼čą░l(f©Ī)┘Mė├┬╩ģs▓╗ūŃ1%ĪŻ

Å─ęį╔Ž║╦ą─Įø(j©®ng)ĀIöĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼┴╝ŲĘõüūėĖ▀Č╦Įø(j©®ng)ĀIæ(zh©żn)┬į▓óø]ėąĮo╣½╦ŠÄ¦üĒ┴╝║├│╔ķLąįĪŻĄ½æ(zh©żn)┬į▐D(zhu©Żn)Ž“║¾Ż¼╬┤üĒĄ─╚šūė┤¾Ė┼┬╩ę└┼f▓╗║├▀^Ż¼ę“×ķ┤¾ĮĄārĢ■ėą┤¾┤·ārĪŻ

ī”┴╝ŲĘõüūėČ°čįŻ¼╠╚╚¶ĮĄār─▄ē“?q©▒)Ź¼F(xi©żn)▒Ī└¹ČÓõNīóĢ■╩Ūę╗éĆ▓╗ÕeĮY(ji©”)╣¹ĪŻĄ½═∙═∙└ĒŽļ║▄žSØMŻ¼¼F(xi©żn)īŹ┐╔─▄Ģ■║▄╣ŪĖąĪŻ

Į³─ĻüĒŻ¼ą▌ķe┴Ń╩│š█┐█│╔’L(f©źng)ĪŻ▓╗āH┴╝ŲĘõüūėį┌ĮĄārŻ¼╚²ų╗╦╔╩¾Īó░┘▓▌╬ČĄ╚Ņ^▓┐Š∙į┌Ę┼Ą═╔ĒČ╬īŹ╩®ĮĄārŻ¼Ė³äe╠ß▒ŖČÓųąąĪŲĘ┼ŲÅS╔╠Ė·ļSĮĄār┴╦ĪŻ─ŃĮĄ╬ęĮĄŻ¼Ą½Ž¹┘Mš▀┐éąĶŪ¾▓ó▓╗Ģ■░l(f©Ī)╔·├„’@ūā╗»Ż¼─Ū├┤ĮĄārā╚(n©©i)ŠĒūŅ║¾Ą─ĮY(ji©”)Šų┤¾Ė┼┬╩╩ŪļyęįīŹ¼F(xi©żn)ęį┴┐ča(b©│)ārĪŻ

╚²ų╗╦╔╩¾Š═╩Ūę╗éĆĄõą═└²ūėĪŻ2023─Ļ│§Ż¼įō╣½╦Š╠ß│÷Ī░Ė▀Č╦ąįār▒╚Ī▒æ(zh©żn)┬įŻ¼▓ó▀M(j©¼n)ąą╠ß┘|(zh©¼)ĮĄārĪŻĄ½╚½─Ļ┐éõN┴┐6.85╚f揯¼▌^2022─ĻĘ┤Č°┤¾Ę∙Ž┬╗¼12%ĪŻ

Ųõ┤╬Ż¼┴╝ŲĘõüūė«a(ch©Żn)ŲĘĮĄārĢ■ĮĄĄ═╣½╦Š├½└¹Īóā¶└¹▒Ē¼F(xi©żn)Ż¼ø_ō¶═Č┘Yš▀ŅA(y©┤)Ų┌Ż¼╣└ųĄš¹¾w╦«ŲĮ╗“┌ģŽ“Ž┬ęŲĪŻ

Å─╔╠śI(y©©)─Ż╩Įā×(y©Łu)┴ė╔Ž┐┤Ż¼┴╝ŲĘõüūė╦∙į┌ą▌ķe┴Ń╩│╠Äė┌š¹éĆ╩│ŲĘ’ŗ┴ŽūŅĄūīėŻ¼Įø(j©®ng)ĀIķTÖæ▓╗Ė▀Ż¼╚▌ęū┤“ārĖ±æ(zh©żn)Ż¼ŪęŽ¹┘Mš▀ąĶŪ¾ūā╗»▌^┐ņŻ¼ī”ė┌ŲĘ┼Ųųęš\Č╚ę▓▓╗Ė▀ĪŻ╦³▓╗Ž±Ė▀Č╦░ūŠŲŻ¼Įø(j©®ng)ĀI▒┌ēŠĖ▀Ż¼Ūę┐╔ęį│ų└m(x©┤)╠ßārŻ¼ė»└¹─▄┴”╠ß╔²Ż¼╣└ųĄ╦«ŲĮ═∙═∙▒╚▌^Ė▀ĪŻōQčįų«Ż¼┴╝ŲĘõüūė╠Äė┌ę╗éĆ┐Ó╔·ęŌ┘ÉĄ└Ż¼┘ŹĄ─Č╝╩Ūą┴┐ÓÕXĪŻ

┴╝ŲĘõüūė▓╗ĮĄārŻ¼Įø(j©®ng)ĀIļyŻĪĮĄār║¾Ż¼Įø(j©®ng)ĀI╗“įSĖ³ļyŻĪ

02

ąąśI(y©©)ūā╠ņ

▀^╚ź║▄ČÓ─ĻŻ¼Ė▀Č╦╩Ūą▌ķe┴Ń╩│Ų¾śI(y©©)╚╦╚╦ŽÓĀÄĄ─╩ął÷Č©╬╗Ż¼┴╝ŲĘõüūėĪó╚²ų╗╦╔╩¾Īó░┘▓▌╬Č╦─╠Ä╗Ņ▄SĪŻ╚ńĮ±Ż¼Š▐Ņ^éāę“¼F(xi©żn)īŹ╦∙Ų╚Ż¼╝Ŗ╝ŖĮĄārŪ¾╔·ĪŻ

Š┐ŲõįŁę“Ż¼│²┴╦║Ļė^Ž¹┘MŲŻæB(t©żi)Ą╚┐═ė^ę“╦ž═ŌŻ¼ūŅųžę¬▀ē▌ŗ╩Ūų„┤“ąįār▒╚Ą─┴Ń╩│┴┐ž£ĄĻ─Ż╩Įį┌Č╠Č╠Äū─Ļā╚(n©©i)čĖ╦┘ß╚ŲŻ¼ųž╦▄┴╦ųąć°ą▌ķe┴Ń╩│ąąśI(y©©)╩ął÷Ė±ŠųĪŻ

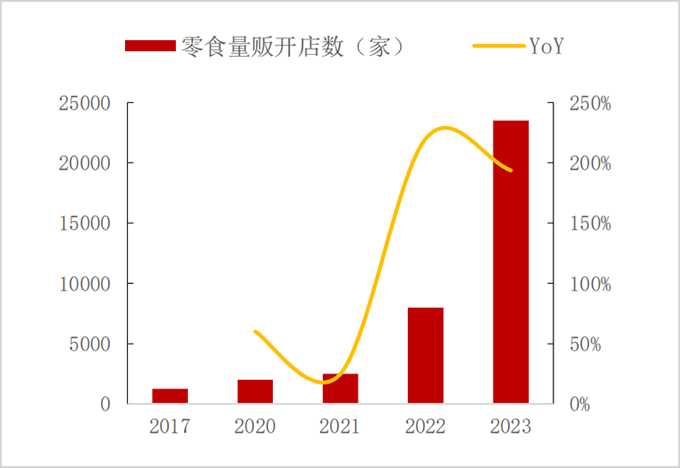

2021-2023─ĻŻ¼╚½ć°┴Ń╩│┴┐ž£ķTĄĻÅ─2500╝ęę░ąUį÷ķLų┴2.5╚f╝ęŻ¼į÷ķL┴╦1000%ĪŻŅA(y©┤)ėŗ2025─Ļīó═╗ŲŲ3╚f╝ęŻ¼─ĻÅ═(f©┤)║Žį÷╦┘ę└┼f│¼▀^30%ĪŻõN╩█ęÄ(gu©®)─ŻÅ─2017─ĻĄ─37ā|į¬į÷ķLų┴700-800ā|į¬Ż¼─ĻÅ═(f©┤)║Žį÷╦┘112%ĪŻ

Ī°┴Ń╩│┴┐ž£ĄĻöĄ(sh©┤)┐ņ╦┘öU(ku©░)Åł üĒį┤Ż║¢|▌ĖūC╚»

Įø(j©®ng)▀^Äū─Ļ┼▄±R╚”Ąžų«║¾Ż¼┴Ń╩│┴┐ž£?zh©│n)ął÷┤¾ų┬ą╬│╔Ī░▒▒╚f│ĮĪó─Ž║▄├”Īó╬„ėą°QĪó¢|ę╗°QĪ▒Ą─╩ął÷Ė±ŠųĪŻŲõųąŻ¼ąąśI(y©©)└Ž┤¾┴Ń╩│║▄├”╝»łF(tu©ón)2021─ĻķTĄĻöĄ(sh©┤)āH1150╝ęŻ¼ĄĮ2023─ĻęčĮø(j©®ng)öU(ku©░)Åłų┴6500╝ęŻ¼ĘŁ┴╦5▒ČČÓĪŻ

2023─Ļ11į┬Ż¼┴Ń╩│║▄├”║═┌wę╗°Qæ(zh©żn)┬į║Ž▓óĪŻą┬╝»łF(tu©ón)2023─Ļ┐éĀI╩š│¼200ā|į¬Ż¼ķTĄĻöĄ(sh©┤)▀_(d©ó)ĄĮ╚f╝ęęÄ(gu©®)─ŻŻ¼īó┴Ń╩│┴┐ž£æ(zh©żn)ŠųÅ─ģ^(q©▒)ė“ĖéĀÄĦŽ“╚½ć°Ż¼ī”Ųõ╦¹ī”╩ųėą─ļē║ų«ä▌ĪŻ

─Ū├┤Ż¼┴Ń╩│┴┐ž£ĄĻæ{╩▓├┤─▄ē“┐ņ╦┘ß╚ŲŻ┐

░┤šš╚²ų╗╦╔╩¾2023░ļ─Ļł¾Ą─įÆüĒųvŻ║┴┐ž£┴Ń╩│śI(y©©)æB(t©żi)Ūą£╩(zh©│n)Ī░ČÓ┐ņ║├╩ĪĪ▒Ą─ĄūīėŽ¹┘MąĶŪ¾Ż¼æ{ĮĶĖ³žSĖ╗Ą─┴Ń╩│ŲĘŅÉĪóĖ³īŹ╗▌Ą─«a(ch©Żn)ŲĘārĖ±īŹ¼F(xi©żn)┐ņ╦┘┼dŲŻ¼īóĖ▀ą¦│ąĮėüĒūįé„Įy(t©»ng)┘uł÷╔╠│¼Ż©PSŻ║š╝õN╩█Ū■Ą└Ą─40%ęį╔ŽŻ®Ą─┴„┴┐▐D(zhu©Żn)ęŲĪŻ

Š▀¾wüĒ┐┤Ż¼▒╚╚ń┴Ń╩│║▄├”Īó┌wę╗°QŲĘŅÉŠ∙│¼2000ĘNŻ¼į┬Ė³ą┬╦┘Č╚Š∙į┌100ĘNęį╔ŽŻ¼Ūę▀xųĘį┌╔ńģ^(q©▒)ĖĮĮ³╗“╚╦┴„▌^ČÓĄ─╔╠śI(y©©)ģ^(q©▒)ė“Ż¼─▄ē“Ė³║├ØMūŃŽ¹┘Mš▀ąĶŪ¾ĪŻ

«ö(d©Īng)╚╗Ż¼ūŅĻP(gu©Īn)µIĄ─▀Ć╩ŪārĖ±ĪŻ┴┐ž£┴Ń╩│╔╠ī”┴Ń╩│Ū■Ą└Č╦▀M(j©¼n)ąą┴╦Ė’ą┬Ż¼╝┤└@▀^Įø(j©®ng)õN╔╠ų▒Įė║═ÅS╝ę▓╔┘ÅŻ¼ė├Ė³Ą═Ą─▀M(j©¼n)žø│╔▒ŠĮoŽ¹┘Mš▀ūī└¹Ż¼ūŅĮK½@Ą├Ą─╩Ū▒Ī└¹ČÓõNĄ─╗žł¾ĪŻō■(j©┤)Įy(t©»ng)ėŗŻ¼ę╗░Ń┴┐ž£┴Ń╩│Ą─┴Ń╩█ārĖ±ŲĮŠ∙▒╚╔╠│¼Ū■Ą└Ą═ 20%-40%ū¾ėęĪŻ▀@ī”Ž¹┘Mš▀ėąūŃē“╬³ę²┴”ĪŻ

ųąć°ą▌ķe┴Ń╩│õN╩█Ū■Ą└Ż¼ŠĆŽ┬ę└┼f╩Ūų„æ(zh©żn)ł÷Ż¼š╝▒╚│¼▀^80%ĪŻ¼F(xi©żn)į┌Ż¼┴┐ž£┴Ń╩│─Ż╩Įß╚ŲŻ¼▒╗╩ął÷ęĢ×ķĪ░ŠĆŽ┬░µĄ─Ų┤ČÓČÓĪ▒Ż¼ī”░³└©┴╝ŲĘõüūėį┌ā╚(n©©i)Ą─┴Ń╩│Ė▀Č╦╗»ārĖ±¾wŽĄįņ│╔┴╦ÅŖ(qi©óng)┴ęø_ō¶ĪŻ

┴╝ŲĘéā┤¾ĮĄārŻ¼▓╗Ą├▓╗×ķĪŻ

03

└¦ŠųļyĮŌ

2012─ĻŻ¼ŚŅ╝t┤║ŅI(l©½ng)öyĄ─┴╝ŲĘõüūė»é┐±č║ūóļŖ╔╠Ū■Ą└Ż¼┤¾╦┴▓╝Šų╠ņžłĪ󊮢|Īó1╠¢ĄĻŻ¼ū▀╔Žß╚Ųų«┬ĘŻ¼īŹ¼F(xi©żn)┴╦Å─ę╗╝꥞ė“┴Ń╩│ŲĘ┼ŲŻ¼ĄĮ┴Ń╩│ąąśI(y©©)Š▐Ņ^Ą─┐ńįĮĪŻ

2015─ĻŻ¼ŠĆ╔ŽõN╩█Ņ~═╗ŲŲ8ā|į¬ĪŻ2016-2019─ĻŻ¼ŠĆ╔Ž╩š╚ļ│ų└m(x©┤)į÷ķLŻ¼š╝▒╚Å─33.7%╔Ž╔²ų┴50%ū¾ėęĪŻ┐┐ų°ļŖ╔╠╝t└¹Ż¼┴╝ŲĘõüūė│¼įĮ┴╦╚į╚╗ų„ę¬ę└┐┐ŠĆŽ┬Ū■Ą└Ą─üĒę┴Ę▌ĪŻ

▓╗▀^Ż¼ūŅĮ³Äū─ĻļŖ╔╠ŲĮ┼_Ė±Šų╝ėäĪųž╦▄Ż¼ŠĆ╔Ž┴„┴┐Ęų╗»│ų└m(x©┤)Ż¼┴╝ŲĘõüūėĄ─Ū■Ą└▓╝Šų│÷¼F(xi©żn)╩¦║ŌŻ¼ŠĆ╔Žį÷ķLę²Ūµ▓╗ņ`┴╦ĪŻ2022─ĻŻ¼ļŖ╔╠Ū■Ą└╩š╚ļ│÷¼F(xi©żn)║▒ęŖžō(f©┤)į÷ķLŻ¼2023─ĻĖ³×ķÉ║╗»Ż¼═¼▒╚▒®ĮĄ32.6%Ż¼š╝ĀI╩š▒╚ųžŽ┬╗¼10.58%ų┴39.8%ĪŻ

┴╝ŲĘõüūėŠĆ╔ŽŪ■Ą└śO×ķę└┘ć╠ņžł┼cŠ®¢|Ż¼į┌ČČę¶▓╝Šų╔Žø]ėą╩▓├┤Ų╔½Ż¼╚╗Č°ČČę¶ļŖ╔╠┤¾▒PęčĮø(j©®ng)┐ņ╦┘ß╚ŲŻ¼2023─Ļą▌ķe┴Ń╩│õN╩█Ņ~▒®į÷53%Ż¼▓╗öÓąQ╩│╠ņžł║═Š®¢|Ą─╩ął÷Ą░ĖŌĪŻį┘┐┤═¼ąąŻ¼╚²ų╗╦╔╩¾2023─ĻČČę¶ŲĮ┼_ĀI╩š│¼įĮŠ®¢|ŽĄŲĮ┼_Ż¼═¼▒╚į÷Ę∙▀_(d©ó)ĄĮ119%ĪŻ

ŠĆŽ┬Ū■Ą└ĘĮ├µŻ¼┴╝ŲĘõüūėę└╚╗╝ė┤aķ_ų▒ĀIĄĻĪŻ2023─ĻŻ¼ūįĀIā¶ķ_ĄĻ258╝ęŻ¼ų▒ĀIĄĻ┐éöĄ(sh©┤)▀_(d©ó)ĄĮ1256╝ęĪŻ═¼Ų┌╝ė├╦ĄĻā¶ķ]ĄĻ191╝ęŻ¼╩ŻėÓ2037╝ęĪŻ

┴╝ŲĘõüūėę╗╬Čķ_ĄĻ┐ų┼┬▓ó▓╗─▄ūĶų╣śI(y©©)äš(w©┤)Ņjä▌ĪŻę╗ĘĮ├µŻ¼╝ė╦┘ķ_ų▒ĀIĄĻę▓ęŌ╬Čų°Ė³Ė▀Ą─Įø(j©®ng)ĀI│╔▒ŠŻ¼ęÓ╩Ū═Ž└█śI(y©©)┐ā▒Ē¼F(xi©żn)Ą─ųžę¬ę“╦žĪŻ┴Ēę╗ĘĮ├µŻ¼┴Ń╩│┴┐ž£─Ż╩Įß╚ŲĘų┴„ŠĆŽ┬┴„┴┐Ż¼ī”┴╝ŲĘų▒ĀIĄĻĄ─╔·ęŌęÓĢ■«a(ch©Żn)╔·ø_ō¶ĪŻ

Ę┤ė^ĖéĀÄī”╩ų¹}Į“õüūėŻ¼ī”┴Ń╩█Ū■Ą└ūāĖ’└ĒĮŌ╔Ņ┐╠Ż¼įńė┌2021─ĻŽ┬░ļ─Ļ▒Ńķ_╩╝▓╝Šų┴Ń╩│┴┐ž£Ū■Ą└Ż¼║Žū„ī”Ž¾š²╩ŪąąśI(y©©)└Ž┤¾┴Ń╩│║▄├”╝»łF(tu©ón)ĪŻ

2023─ĻŻ¼¹}Į“õüūėį┌┴Ń╩│║▄├”õN╩█Ū■Ą└ęčĮø(j©®ng)═╗ŲŲ5ā|į¬Ż¼š╝┐éĀI╩š▒╚└²┤¾Ę∙╠ß╔²ų┴12%ęį╔ŽŻ¼▀h(yu©Żn)│¼įĮ╬ųĀ¢¼öĪó╚AØÖ╚f╝ęĄ╚é„Įy(t©»ng)╔╠│¼┐═æ¶ĪŻ2022-2023─ĻŻ¼¹}Į“õüūėĀI╩š═¼▒╚į÷ķL26.8%Īó42%Ż¼Üw─Ėā¶└¹ØÖ═¼▒╚į÷ķL100%Īó67.8%ĪŻŲõ▒Ē¼F(xi©żn)╩Ū╔Ž╩ą┴Ń╩│╔╠ųąūŅ║├Ą─ę╗éĆĪŻ

┴╝ŲĘõüūė▓╗┼c┴┐ž£Š▐Ņ^Ū■Ą└║Žū„Ż¼╗“įSę▓ėąūį╝║Ą─ę╗ą®ŅÖæ]┼c┐╝┴┐ĪŻĄ┌ę╗Ż¼Žļ═©▀^öU(ku©░)┤¾ķ_ĄĻęÄ(gu©®)─Żūį╬ęšŲ┐žŠĆŽ┬┴„┴┐╚ļ┐┌Ż¼▓╗Žļ│╔×ķĪ░ŠĆŽ┬ŲĮ┼_┤“╣ż╚╦Ī▒ĪŻĄ┌Č■Ż¼│╔┴ó┴┐ž£ŲĘ┼ŲĪ░┴Ń╩│ŅB╝ęĪ▒Ż¼Š█Į╣║■▒▒╩ął÷Ż¼┤╦Ū░ŅA(y©┤)ėŗį┌2023─Ļķ_┴ó500╝ęķTĄĻŻ¼Ą½į┌╩ął÷ųą▓óø]ėąŽŲŲČÓ┤¾▓©└╦ĪŻ

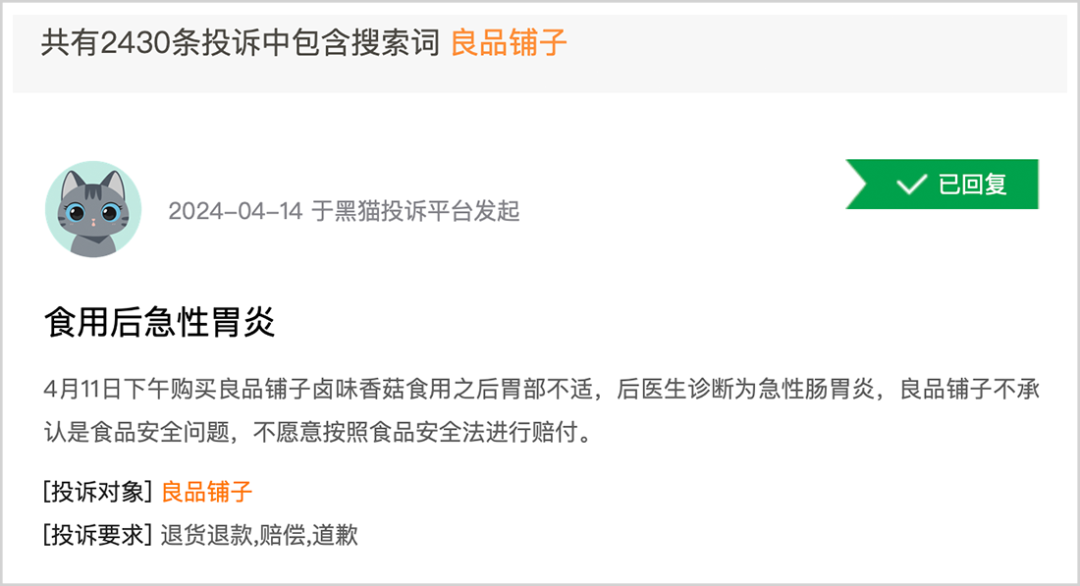

¹}Į“õüūė▀xō±ōĒ▒¦Ū■Ą└┴„┴┐ūāĖ’┤¾ä▌Ż¼│įĄĮ┴╦ę╗▓©│¼╝ē╝t└¹Ż¼śI(y©©)┐āęÄ(gu©®)─Ż╔Ž┴╦ę╗éĆ┤¾┼_ļAĪŻĘ┤ė^┴╝ŲĘõüūėøQ▓▀ėąą®▀tŠÅ┼c╗ņüyŻ¼Õe╩¦┴╦ę╗ą®ÖC(j©®)Ģ■ĪŻ«ö(d©Īng)╚╗Ż¼▀@ę╗ŪąĖ·╣½╦Š╣®æ¬(y©®ng)µ£╚▒╩¦ę▓¤o▓╗ĻP(gu©Īn)┬ō(li©ón)ĪŻ

┴╝ŲĘõüūėø]ėąūį╝║Ą─╔·«a(ch©Żn)╣żÅSŻ¼«a(ch©Żn)ŲĘū▀Ą─╩ŪĪ░┤·╣ż+┘N┼ŲĪ▒─Ż╩ĮĪŻę╗ĘĮ├µŻ¼╩│ŲĘ░▓╚½┘|(zh©¼)┴┐┐ųļyęįėąą¦╣▄└Ē┼c░č┐žĪŻ▒╚╚ńį┌║┌žł═ČįVŠW(w©Żng)šŠ╔ŽŻ¼ėąĻP(gu©Īn)┴╝ŲĘõüūėĄ─═ČįV│¼▀^2400ŚlŻ¼ā╚(n©©i)╚▌╔µ╝░│įĄĮ«É╬’Īó╩│ŲĘ░l(f©Ī)├╣ūā┘|(zh©¼)Ą╚ĪŻ┴Ēę╗ĘĮ├µŻ¼▓╗─▄Ž±Ųõ╦¹ūįų„╔·«a(ch©Żn)Ą─ŲĘ┼Ųę╗śė┤¾┴┐▀M(j©¼n)±v┴Ń╩█ł÷Š░ĪŻ

Ī°üĒį┤Ż║║┌žł═ČįV

¹}Į“õüūėätūį╬ęšŲ┐ž╣®æ¬(y©®ng)µ£Ż¼▓╔┘ÅĪó╔·«a(ch©Żn)ĪóõN╩█Š∙┐╔░č┐žŻ¼Ūę┐╔ęį╔ŽŽ┬ė╬«a(ch©Żn)śI(y©©)µ£čė╔ņŻ¼ĮĄ▒Šą¦╣¹▌^║├Ż¼├½└¹┬╩Īóā¶└¹┬╩▒Ē¼F(xi©żn)╬╗Šėą▌ķe┴Ń╩│ąąśI(y©©)NO.1Ż¼’@ų°Ė▀ė┌┴╝ŲĘõüūėĪŻ

┐é¾wüĒ┐┤Ż¼ŠĆ╔ŽŪ■Ą└ĘĮ├µŻ¼╩▄ųŲė┌ļŖ╔╠ŲĮ┼_┴„┴┐╝t└¹Ž¹╩┼Ż¼▀^╚źę└┘ćĄ─į÷ķLę²ŪµęčĮø(j©®ng)Ž©╗ĪŻŠĆŽ┬Ū■Ą└ĘĮ├µŻ¼ø]ėą▓╔╚Īėąą¦┼e┤ļæ¬(y©®ng)ī”┴„┴┐┤¾ūāĖ’Ż¼ī¦(d©Żo)ų┬Įø(j©®ng)ĀI▒╗äė▓╗┐░ĪŻ╗∙ė┌┤╦Ż¼┘Y▒Š╩ął÷įńęčė├─_═ČŲ▒Ż¼┴╝ŲĘõüūė╣╔ār▌^2020─ĻĖ▀ĘÕ╗ž│Ę│¼▀^80%Ż¼╩ąųĄš¶░l(f©Ī)270ā|į¬ĪŻ

╚ń┤╦ę╗üĒŻ¼ą┬ÄøŚŅŃyĘę╗“įSę▓▓╗Ą├▓╗Įė╩▄┴╝ŲĘõüūė╗žÜwŲĮė╣Ą─¼F(xi©żn)īŹŻ¼Ė▀į÷ķLĢr┤·ęčę╗╚ź▓╗Å═(f©┤)ĘĄ┴╦ĪŻĄ½╩ŪŻ¼╩ął÷Ą─ć└(y©ón)Š■┐╝“×┐╔─▄▓┼äéäéķ_╩╝ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį