Ī░Ą┌ę╗Ė▀śŪĪ▒ŲŲ£ńŻ¼║╝ų▌ę╗┤¾┼·╔╠śI(y©©)▒╗Ī░┐│Ī▒┴╦

│÷ŲĘ/┬ō(li©ón)╔╠ŠW(w©Żng)&╦čõüŠW(w©Żng)

ū½╬─/Ė▀╠ņ

ūĪš¼┼c╔╠śI(y©©)Ą─╣▓═¼ķ_(k©Īi)░l(f©Ī)ĪóĮ©įO(sh©©)Īó▀\(y©┤n)ĀI(y©¬ng)╩Ū▀^(gu©░)╚ź╩«ČÓ─ĻüĒ(l©ói)ųąć°(gu©«)╔╠śI(y©©)Ąž«a(ch©Żn)Ą─ų„ę¬░l(f©Ī)š╣╠ž³c(di©Żn)Ż¼ė╔┤╦«a(ch©Żn)╔·Ą─ŠC║Ž¾w│╔×ķų„┴„Ą─╔╠śI(y©©)─Ż╩ĮŻ¼░³└©┴╦ūĪš¼Īó┘Å(g©░u)╬’ųąą─ĪóīæūųśŪĪó╔╠śI(y©©)Įųģ^(q©▒)ĪóŠŲĄĻĄ╚Å═(f©┤)║ŽśI(y©©)æB(t©żi)ĪŻ

╚╗Č°Ż¼ļSų°╔╠śI(y©©)Ąž«a(ch©Żn)ąąśI(y©©)▀M(j©¼n)╚ļš{(di©żo)š¹ų▄Ų┌Ż¼Ī░╔╠Ė─ūĪĪ▒Ą─’L(f©źng)ėų┤Ą┴╦ŲüĒ(l©ói)ĪŻ╔╠Ė─ūĪĄ─īŹ(sh©¬)╩®Ż¼╩ŪĖ∙ō■(j©┤)«ö(d©Īng)Ž┬Ę┐Ąž«a(ch©Żn)╝░╔╠śI(y©©)╩ął÷(ch©Żng)Ą─¼F(xi©żn)ĀŅū÷│÷Ą─š■▓▀š{(di©żo)š¹Ż¼Ą½ī”(du©¼)┤¾ČÓöĄ(sh©┤)śI(y©©)ų„Č°čįŻ¼ęŌ╬Čų°┼õ╠ūĄ─ĮĄ╝ē(j©¬)ĪŻ

╦∙ęįĻP(gu©Īn)ė┌╔╠Ė─ūĪŻ¼╩ął÷(ch©Żng)╔Žę▓│÷¼F(xi©żn)┴╦▓╗═¼Ą─┬Ģę¶ĪŻ

01

2024─Ļ║╝ų▌│÷¼F(xi©żn)┤¾┼·╔╠Ė─ūĪ

╔╠Ė─ūĪųĖĄ─╩ŪīóīæūųśŪĪó╔╠õüĄ╚╔╠śI(y©©)ė├═ŠĄ─Ę┐«a(ch©Żn)Ė─įņ×ķūĪš¼╗“ūĪš¼╣”─▄Ą─┐šķgŻ¼ąĶę¬Įø(j©®ng)▀^(gu©░)«ö(d©Īng)?sh©┤)žš■Ė«ę?gu©®)äØ▓┐ķTĄ─īÅ┼·Ż¼┤_▒ŻĖ─įņĘ¹║Ž│Ū╩ąĮ©įO(sh©©)ęÄ(gu©®)äØĪóŽ¹Ę└░▓╚½ĪóŁh(hu©ón)Š│▒Żūo(h©┤)Ą╚ŽÓĻP(gu©Īn)ęÄ(gu©®)Č©ĪŻ

ė╚Ųõį┌ę╗ą®ŠėūĪąĶŪ¾į÷ķL(zh©Żng)Īó╔╠śI(y©©)Ąž«a(ch©Żn)▀^(gu©░)╩ŻĄ╚å¢(w©©n)Ņ}═╗│÷Ą─│Ū╩ąųąŻ¼╔╠Ė─ūĪ¼F(xi©żn)Ž¾├„’@ĪŻ

║╝ų▌└^╚ź─Ļ┼RŲĮĪó╩Æ╔Į╩ą▒▒Ą╚ę╗┼·╔╠Ė─ūĪ║¾Ż¼2024─Ļėųėąę╗▓©ĒŚ(xi©żng)─┐▀M(j©¼n)ąą┴╦╔╠Ė─ūĪŻ¼║Ł╔w┴╦│Ū¢|ą┬│ŪĪóįŲ╣╚Īó╩Y┤ÕĪóų«ĮŁĪóČĪś“Īó╚²ČšĪó▒▒▓┐ą┬│ŪĄ╚░ÕēKĪŻŲõųąŠ═░³└©┴╦╬„║■ģ^(q©▒)Ą─Ą┌ę╗Ė▀śŪŻ¼ų▒ĮėÅ─200├ū┐│ĄĮ┴╦100├ūĪŻ

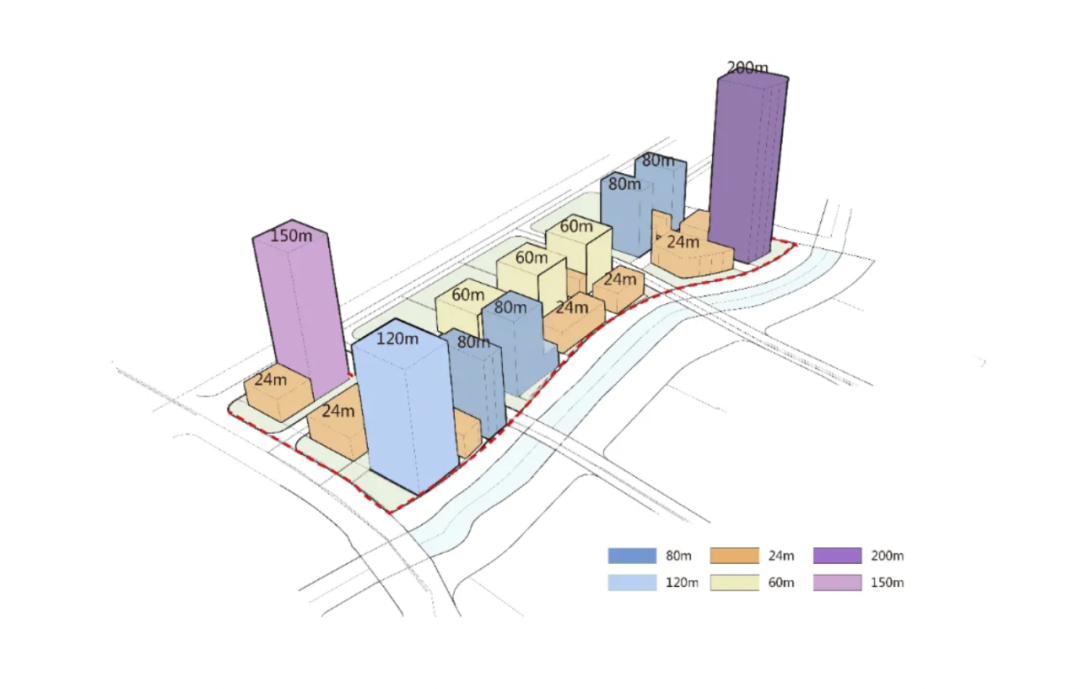

2023─Ļ5į┬Ż¼╬„║■ģ^(q©▒)┼cšŃĮŁ╩ĪĮ©įO(sh©©)═Č┘Y╝»łF(tu©ón)Š═įŲ│Įų├śI(y©©)ĒŚ(xi©żng)─┐▀_(d©ó)│╔║Žū„ģf(xi©”)ūhŻ¼īó═Č┘Y105ā|į¬Į©įO(sh©©)ę╗éĆ(g©©)╠Ņča(b©│)ūŽĮĖ█ģ^(q©▒)ēKĖ▀Č╦▐k╣½ĪóĒö╝ē(j©¬)ŠŲĄĻĪó╔╠śI(y©©)┼õ╠ūĄ╚ŅI(l©½ng)ė“┐š░ūĄ─ŠC║ŽĒŚ(xi©żng)─┐Ż¼░³└©┴╦7ŚØĖ▀īė║═3ŚØ│¼Ė▀īėĮ©ų■Ż¼Ųõųąų„śŪĄ─Į©ų■Ė▀Č╚ęÄ(gu©®)äØ200├ūĪŻĮ©│╔║¾Ż¼īó╩Ū╬„║■ģ^(q©▒)Ą┌ę╗Ė▀śŪĪŻ

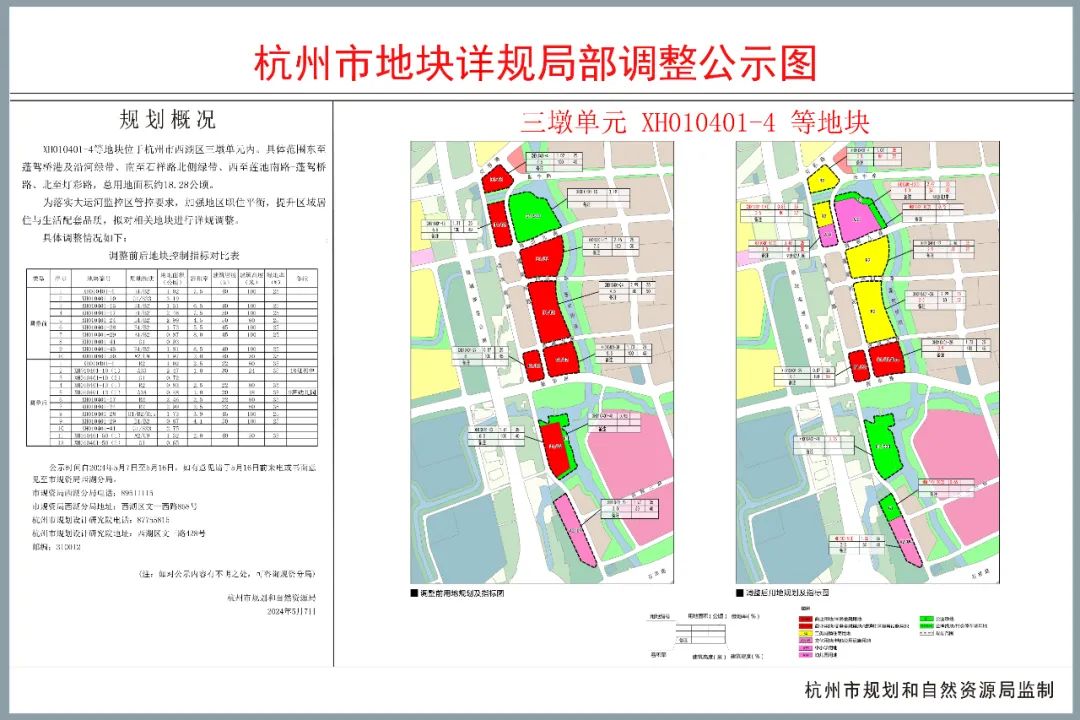

╚╗Č°āHę╗─ĻŻ¼╬„║■ģ^(q©▒)Ą─╠ņļHŠĆŠ═│╔×ķ┼▌ė░ĪŻ5į┬6╚šŻ¼║╝ų▌╩ąęÄ(gu©®)äØ║═ūį╚╗┘Yį┤Šų░l(f©Ī)▓╝┴╦╚²Čšå╬į¬XH010401-4Ą╚ĄžēKĄ─ęÄ(gu©®)äØš{(di©żo)š¹╣½╩ŠŻ¼įŁ▒ŠęÄ(gu©®)äØĄ─200├ū│¼Ė▀īėīæūųśŪĄ─XHO10401-17Ż©įŲ│Įų├śI(y©©)ĒŚ(xi©żng)─┐Ż®ė╔╔╠śI(y©©)ė├Ąžūā│╔┴╦ūĪš¼ė├ĄžŻ¼Į©ų■Ė▀Č╚ę▓š{(di©żo)š¹×ķ100├ūĪŻ═¼Ģr(sh©¬)Ż¼┤╦┤╬š{(di©żo)š¹▀Ćą┬į÷┴╦Ųõ╦¹3ū┌š¼ĄžŻ¼├µĘeĘųäe×ķ1.02╚f(w©żn)®OĪó0.83╚f(w©żn)®OĪó2.99╚f(w©żn)®OŻ¼┤╦═Ō▀Ćą┬į÷┴╦ųąąĪīW(xu©”)Īóėūā║ł@Ą╚Į╠ė²ė├ĄžĪŻ

┼c┤╦═¼Ģr(sh©¬)Ż¼▀Ćėąę╗┤¾┼·▀M(j©¼n)ąą╔╠Ė─ūĪĄ─ĒŚ(xi©żng)─┐ĪŻ

ōĒėą┴╝║├│Ū╩ąĮń├µĄ─╩Y┤Õ─┐Ū░Ą─Č■╩ųĘ┐Š∙ār(ji©ż)Č╝į┌5╚f(w©żn)ęį╔ŽŻ¼į┌Ėų▐ē╬²ł║■ųąć°(gu©«)Ė«╩█¾└║¾╩ął÷(ch©Żng)ę▓ŅA(y©┤)╣└Ģ■(hu©¼)╩Ū░ÕēKā╚(n©©i)─┐Ū░ūŅ║¾ę╗ū┌š¼Ąž╣®æ¬(y©®ng)ĪŻę“Č°Ż¼╔╠Ė─ūĪ│╔×ķ═╗ŲŲĄ─ĘĮ╩ĮĪŻ4į┬28╚šŻ¼╩Y┤Õ╬─ą┬å╬į¬XH030203-01ĄžēKė╔įŁüĒ(l©ói)Ą─╔╠śI(y©©)ĄžēKūāĖ³×ķ18░Ó│§ųąĪó╬─╗»įO(sh©©)╩®ė├ĄžĪóūĪš¼Ą╚╣”─▄ė├ĄžĪŻ

5į┬9╚šŻ¼║╝ų▌╩ą╣░╩¹ģ^(q©▒)╚²╠┴å╬į¬XC0502-B1/B2-11ĄžēKĄ─ė├Ąž╣”─▄▀M(j©¼n)ąą┴╦š{(di©żo)š¹Ż¼ė╔╔╠śI(y©©)ė├Ąžš{(di©żo)š¹×ķ┴╦ūĪš¼ė├ĄžĪŻ

ę╗ų▒ęįĖ▀Č╦«a(ch©Żn)śI(y©©)║═╬„║■┤¾īW(xu©”)įņä▌(sh©¼)Ą─įŲ╣╚░ÕēKĮ³╚šĄ─ę╗ū┌ļpś“å╬į¬HX020203-03ĄžēKĄ─ūĪš¼▒╚└²ą┬į÷┴╦70%Ż¼ūā│╔┴╦╔╠ūĪĄžēKĪŻ▒Ż╩ž╣└ėŗ(j©¼)Ż¼īóą┬į÷╝s800╠ūūĪš¼╣®æ¬(y©®ng)ĪŻ

╩»ś“Ą─║╝Ų¹▌åŠC║Ž¾wĄžēKŻ¼ėąā╔ū┌╔╠śI(y©©)Ę■äš(w©┤)ĄžēKūā│╔┴╦š¼ĄžŻ¼╔╠śI(y©©)ė├Ąž┤¾ęÄ(gu©®)─Ż┐s╦«ĪŻ▒╦Ģr(sh©¬)2019─ĻĄ─ęÄ(gu©®)äØ’@╩ŠŻ¼įōĄžēKīó└¹ė├║╝Ų¹▌å╝»łF(tu©ón)░ß▀w║¾▀z┴¶Ą─Į©ų■Īóśŗ(g©░u)ų■╬’×ķę└═ąŻ¼┤“įņę╗éĆ(g©©)ą┬┼f╚┌║ŽĪóš╣¼F(xi©żn)Ų¹▌å╬─╗»╠ž╔½Ą─╝»╔╠śI(y©©)Īó╔╠äš(w©┤)ĪóŖ╩śĘ(l©©)ą▌ķeĪó▓═’ŗĄ╚×ķę╗¾wĄ─ą┬ą═│Ū╩ąŠC║Ž¾wĪŻ┼cų«ŽÓÓÅĄ─ė└žSėĪŽ¾│ŪĒŚ(xi©żng)─┐ĄžēK┤╦Ū░ę▓▒╗ę╗Ęų×ķČ■Ż¼▒▒├µūā│╔┴╦ūĪš¼╣”─▄ė├ĄžĪŻ

┤╦═ŌŻ¼▀Ćėąų«ĮŁČ╚╝┘ģ^(q©▒)ĄžēKĪóļpś“Ą─╬„║■┤¾īW(xu©”)šŠTODĪó╔Ž│Ū│Ū¢|ą┬│Ū░▓ń„ā║╩ął÷(ch©Żng)ĄžēKĪó▒▒▓┐ą┬│Ū▒▒╣┤Ļ¢(y©óng)┬Ę¢|ĄžēKĄ╚Š∙▀M(j©¼n)ąą┴╦╔╠Ė─ūĪĪŻ

║╝ų▌į┌5į┬9╚š░l(f©Ī)▓╝┴╦Ę┐Ąž«a(ch©Żn)╩ął÷(ch©Żng)ą┬š■Ż¼░³└©┴╦╚½├µ╚ĪŽ¹Ž▐┘Å(g©░u)Īó╗ųÅ═(f©┤)┘Å(g©░u)Ę┐┬õæ¶Īó╚½ģ^(q©▒)┤“═©╩ū╠ū╦ŃĘ©Īóą┬Ę┐╚ĪŽ¹ōu╠¢(h©żo)ęį╝░ā×(y©Łu)╗»ūĪš¼ė├Ąž╣®æ¬(y©®ng)ĪŻ

ĻP(gu©Īn)ė┌ā×(y©Łu)╗»ūĪš¼ė├Ąž╣®æ¬(y©®ng)Ż¼├„┤_╠ߥĮ┴╦ī”(du©¼)ūĪĘ┐╣®æ¬(y©®ng)▌^┤¾Īó╚ź╗»╦┘Č╚▌^┬²Ą─ģ^(q©▒)ė“Ż¼ā×(y©Łu)╗»╣®Ąž─Ż╩ĮŻ¼┤┘▀M(j©¼n)╣®ąĶŲĮ║ŌĪŻūĪš¼╣®┤¾ė┌ąĶĄ─ĄžĘĮŻ¼£p╔┘╣®æ¬(y©®ng)Ż¼Ę┤ų«╣®ąĪė┌ąĶĄ─ĄžĘĮŻ¼ätę¬į÷╝ė╣®æ¬(y©®ng)ĪŻ╚ń║╬į÷╝ė╣®æ¬(y©®ng)Ż┐╔╠Ė─ūĪ╩Ūėąą¦ĘĮĘ©ĪŻ

į┌ų„│Ūģ^(q©▒)Ż¼ė╚Ųõ╩Ū╩ąųąą─Ą╚’¢║═ĄžČ╬Ż¼╬┤üĒ(l©ói)╔╠Ė─ūĪ╗“╩Ūę╗ĘN┌ģä▌(sh©¼)ĪŻ

02

Ė▀Ų¾Ą─┐šų├┬╩║═╔╠śI(y©©)┤µ┴┐

š■▓▀ūā╗»Ą─▒│║¾╩Ū¼F(xi©żn)īŹ(sh©¬)Ą─Ę┤æ¬(y©®ng)Ż¼╔╠śI(y©©)ė├Ąžš{(di©żo)▐D(zhu©Żn)ĘĮŽ“ūā│╔š¼ĄžŻ¼ų„ę¬▀Ć╩Ū╣®ąĶ░l(f©Ī)╔·┴╦ūā╗»ĪŻ

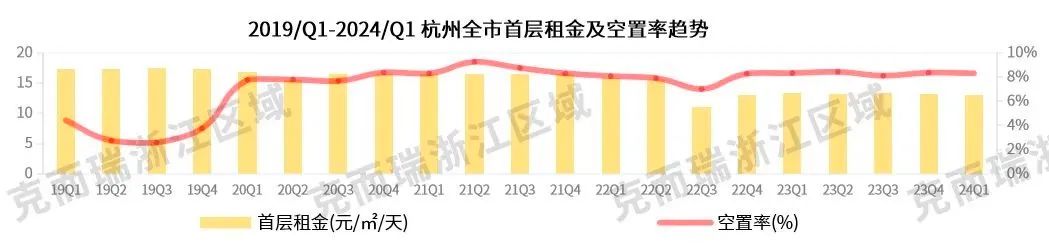

ęįīæūųśŪ×ķ└²Ż¼Ė∙ō■(j©┤)CAIC┘Y«a(ch©Żn)öĄ(sh©┤)ō■(j©┤)Äņ(k©┤)▒O(ji©Īn)£y(c©©)Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2024─ĻĄ┌ę╗╝ŠČ╚┐šų├┬╩×ķ13.34%Ż¼Łh(hu©ón)▒╚ļmŽ┬╗¼Ż¼Ą½╚į╚╗ęį░ß▀wų├ōQ×ķų„Ż¼╩ął÷(ch©Żng)ąĶŪ¾į÷┴┐ėąŽ▐ĪŻŪę╚½╩ąĄ─╝ū╝ē(j©¬)īæūųśŪ╩ął÷(ch©Żng)š¹¾wŲĮŠ∙ūŌĮ3.03į¬/®O/╠ņŻ¼Łh(hu©ón)▒╚Ž┬ĮĄ10.62%Ż¼Ę┤ė│┴╦╩ął÷(ch©Żng)╣®▀^(gu©░)ė┌Ū¾ĪŻ

ų┘┴┐┬ō(li©ón)ąąĮy(t©»ng)ėŗ(j©¼)Ą─2023Q4║╝ų▌╝ū╝ē(j©¬)▐k╣½śŪ┐šų├┬╩Ė³╩Ū▀_(d©ó)ĄĮ┴╦25.2%Ż¼ęę╝ē(j©¬)▐k╣½śŪ┐šų├┬╩×ķ25.9%Ż¼Š∙Ė▀ė┌ć°(gu©«)ā╚(n©©i)īæūųśŪ┐šų├┬╩╝tŠĆ20%ĪŻ

┤µ┴┐╔╠śI(y©©)ĘĮ├µĪŻō■(j©┤)┬ō(li©ón)╔╠ŠW(w©Żng)┴Ń╩█蹊┐ųąą─▓╗═Ļ╚½Įy(t©»ng)ėŗ(j©¼)Ż¼Įžų┴2024─Ļ4į┬30╚šŻ¼║╝ų▌ęčķ_(k©Īi)śI(y©©)Ą─┤¾┤¾ąĪąĪĄ─╔╠śI(y©©)ĒŚ(xi©żng)─┐Į³300éĆ(g©©)Ż¼Ųõųą╔╠śI(y©©)Į©ų■├µĘeį┌2╚f(w©żn)®Oęį╔ŽĄ─ĒŚ(xi©żng)─┐ėą212éĆ(g©©)Ż¼╔╠śI(y©©)¾w┴┐║Žėŗ(j©¼)│¼1400╚f(w©żn)®OĪŻ

Ī°║╝ų▌ųąą─

Į±─ĻŪ░4éĆ(g©©)į┬Ż¼║╝ų▌ę▓āHėąę╗éĆ(g©©)ÓÅ└’ųąą─ĒŚ(xi©żng)─┐ėĪÉé└’žSæcĄĻ╚ļ╩ąŻ¼Ūę▀Ć╩Ū┤µ┴┐Ė─įņ╔²╝ē(j©¬)ĒŚ(xi©żng)─┐ĪŻ

▓╗▀^(gu©░)Ż¼ō■(j©┤)CAICöĄ(sh©┤)ō■(j©┤)Ż¼Į±─Ļę╗╝ŠČ╚║╝ų▌╔╠śI(y©©)ūŌ┘U╬’śI(y©©)Ą─┐šų├┬╩Łh(hu©ón)▒╚Ž┬ĮĄ1.31%ų┴8.3%Ż¼╩ūīėūŌĮŁh(hu©ón)▒╚Ž┬Ą°┴╦0.6%ų┴12.99į¬/®O/╠ņŻ¼’@╩Š│÷ūŌ┘U╩ął÷(ch©Żng)ąĶŪ¾Ą─į÷ÅŖ(qi©óng)ĪŻ

«ö(d©Īng)╚╗Ż¼ļSų°╬┤üĒ(l©ói)║╝ų▌Ė³ČÓ╔╠śI(y©©)ĒŚ(xi©żng)─┐Ą─╚ļ╩ąŻ¼┤µ┴┐ę▓Ģ■(hu©¼)öU(ku©░)┤¾Ż¼Ėé(j©¼ng)ĀÄ(zh©źng)ė·░l(f©Ī)╝ż┴ęĪŻō■(j©┤)┬ō(li©ón)╔╠ŠW(w©Żng)┴Ń╩█蹊┐ųąą─Įy(t©»ng)ėŗ(j©¼)Ż¼2024─Ļ║╝ų▌ŅA(y©┤)ėŗ(j©¼)ėą19éĆ(g©©)╔╠śI(y©©)ĒŚ(xi©żng)─┐Ģ■(hu©¼)ą┬ķ_(k©Īi)Ż¼ŅA(y©┤)ėŗ(j©¼)ą┬į÷╔╠śI(y©©)¾w┴┐164.7╚f(w©żn)®OŻ¼5į┬╣░╩¹īܲłÅVł÷(ch©Żng)Īó╬„═ČŃy╠®│ŪČ╝īóķ_(k©Īi)śI(y©©)Ż¼ė└═·ē¶(m©©ng)śĘ(l©©)│Ūį┌║╝ų▌ÕX╠┴ą┬ģ^(q©▒)Ą─ĒŚ(xi©żng)─┐į┌6į┬1╚šę▓Ģ■(hu©¼)┴┴ŽÓĪŻ

Ė³ų„ꬥ─╩Ū╬┤üĒ(l©ói)║╝ų▌▀ĆĢ■(hu©¼)ė┐╚ļĖ³ČÓėą┤·▒ĒąįĄ─╔╠śI(y©©)¾wĪŻ╬õ┴ųųąą─Ą─║Ń┬ĪÅVł÷(ch©Żng)Ż¼║■×I░ÕēKĄ─in77Fģ^(q©▒)Ż¼ÕXĮŁą┬│ŪĄ─ą┬°Ö╗∙IFCŻ¼üåŖW░ÕēKĄ─SKPĪóüåŖW╚f(w©żn)Ž¾╠ņĄžŻ¼╩Æ╔ĮĮŁ─Ž┐Ų╝╝│Ūė╔ŽŃĖ█ų├Ąž┼c╚╩║Ń┬ō(li©ón)║Ž┤“įņĄ─╣ŌŁh(hu©ón)ē¶(m©©ng)ųąą─Ż¼╣░╩¹│Ū▒▒Ą─╔Ļ╗©╚f(w©żn)Ž¾╠ņĄžĪó╝╬└’Į©įO(sh©©)╝╬└’│ŪŻ¼╬┤üĒ(l©ói)┐Ų╝╝│ŪĄ─╚f(w©żn)Ž¾│ŪŻ¼▀Ćėą²ł║■į┌×IĮŁ×I┐Ą┬ĘĪó│Ū¢|žS╩š║■Īóé}(c©Īng)Ū░įŲ│ŪĄ─╠ņĮųĄ╚ĪŻ

03

╔╠Ė─ūĪ▓óĘŪ└¹┐š

╔╠śI(y©©)ī”(du©¼)░┘ąšČ°čįūŅų▒ĮėĄ─ār(ji©ż)ųĄ╩Ūųžę¬Ą─┼õ╠ūĘ■äš(w©┤)Ż¼╔·╗ŅĖ³×ķ▒ŃĮ▌Ż╗ī”(du©¼)ģ^(q©▒)ė“╣”─▄ār(ji©ż)ųĄį÷ķL(zh©Żng)Č°čįŻ¼ėų╩Ūę╗éĆ(g©©)ųžę¬Ą─«a(ch©Żn)śI(y©©)ų¦ō╬Ż¼ė╚Ųõ╩Ūę╗ą®ś╦(bi©Īo)ŚU╔╠śI(y©©)Ą─╚ļ±vŻ¼─▄ų▒ĮėĦäė(d©░ng)░ÕēKĘ┐«a(ch©Żn)ĪóŠėūĪĪóĀI(y©¬ng)╔╠ČÓĘĮ├µār(ji©ż)ųĄĄ─╠ß╔²ĪŻ

ę“┤╦Ż¼┤¾ČÓöĄ(sh©┤)╚╦ī”(du©¼)╔╠Ė─ūĪĄ─æB(t©żi)Č╚▓ó▓╗ėč║├ĪŻīŹ(sh©¬)ļH╔ŽŻ¼ī”(du©¼)Ųš═©╚╦üĒ(l©ói)šf(shu©Ł)Ż¼┤_īŹ(sh©¬)╔┘┴╦ę╗éĆ(g©©)╔╠śI(y©©)┼õ╠ūĪŻ▓╗▀^(gu©░)Å─│Ū╩ą░l(f©Ī)š╣ĮŪČ╚Ż¼╔╠Ė─ūĪĄ─║╦ą─▀ē▌ŗ▀Ć╩Ū╣®ąĶå¢(w©©n)Ņ}ĪŻ

Š═─├╔Ž╩÷ÄūéĆ(g©©)╔╠Ė─ūĪ└²ūėüĒ(l©ói)šf(shu©Ł)ĪŻ╣░╩¹╚²╠┴å╬į¬ĒŚ(xi©żng)─┐ŠÓļxĄžĶF5╠¢(h©żo)ŠĆ╬„╬─ĮųšŠų▒ŠĆ╝s250├ūŻ¼┼cĄžĶF3Īó4╠¢(h©żo)ŠĆĄ─ą┬╠ņĄžšŠų▒ŠĆ╝s700├ūĪŻ╔╠śI(y©©)100├ū▓╗ĄĮŠ═ėą╬„┬ō(li©ón)ÅVł÷(ch©Żng)Ż¼1╣½└’ā╚(n©©i)▀Ćėąą┬╠ņĄž║═Ńy╠®░┘žøŻ¼┼cį┌Į©Ą─║╝ų▌╩ūéĆ(g©©)╝╬└’│Ū╔╠śI(y©©)ę▓▓╗ĄĮ3╣½└’ĪŻ

Ī° ║╝ų▌╝╬└’│Ū°BŅ½ą¦╣¹łD

╩Y┤Õ╬─ą┬å╬į¬ĒŚ(xi©żng)─┐Ą─1╣½└’ā╚(n©©i)ėą²ł║■╬„Ž¬╠ņĮųĪó╬„Ž¬Ńy╠®│ŪŻ¼3╣½└’ā╚(n©©i)ėą│Ū╬„Ńy╠®│ŪĪó5╣½└’ā╚(n©©i)ėą²ł║■ūŽŪG╠ņĮųĪŻ

║╝Ų¹▌åŠC║Ž¾wĄžēKĖĮĮ³į┌Į©Ą─Š═ėąė└žSėĪŽ¾│ŪŻ¼Č°š¹éĆ(g©©)╩»ś“░ÕēKĖĮĮ³▀ĆėąĮ±─ĻĢ■(hu©¼)ķ_(k©Īi)śI(y©©)Ą─║╝ų▌╩ūéĆ(g©©)╬ßÉéÅVł÷(ch©Żng)Ż¼┤╦═ŌęčĮø(j©®ng)ķ_(k©Īi)śI(y©©)Ą─ėąą┬╠ņĄžĪóČĪś“²ł║■╠ņĮųĪóČĪ╠mÅVł÷(ch©Żng)Īó╔Į─ĘĢ■(hu©¼)åTĄĻĄ╚Ż¼ūŃē“ØMūŃų▄▀ģŠė├±Ž¹┘M(f©©i)╔·╗Ņ╦∙ąĶĪŻ

Æüķ_(k©Īi)«ö(d©Īng)Ū░║╝ų▌╔╠śI(y©©)Ąž«a(ch©Żn)╩ął÷(ch©Żng)╩Ūʱ┤µį┌ĮY(ji©”)śŗ(g©░u)ąį╩¦║Ōå¢(w©©n)Ņ}Ż¼╔╠śI(y©©)▓╗═¼ė┌ūĪš¼ķ_(k©Īi)░l(f©Ī)Į©įO(sh©©)Ż¼Ė³ūóųžĄ─╩Ū║¾Ų┌Ą─▀\(y©┤n)ĀI(y©¬ng)Ż¼│ąĮėĒŚ(xi©żng)─┐Ą─▀\(y©┤n)ĀI(y©¬ng)╔╠ø](m©”i)ėąūŃē“Ą─īŻśI(y©©)Č╚║═īŹ(sh©¬)┴”Ż¼║¾Ų┌Įø(j©®ng)ĀI(y©¬ng)└¦ļyŻ¼ūŅĮKę▓Ģ■(hu©¼)Ī░└╦┘M(f©©i)┘Yį┤Ī▒ĪŻ«ö(d©Īng)Ū░Ż¼║╝ų▌ę▓ėą▓╗╔┘Įø(j©®ng)ĀI(y©¬ng)└¦ļyĄ─╔╠śI(y©©)¾wŻ¼ėąĄ─┐Ó┐Óų¦ō╬Ż¼ėąĄ─ĻP(gu©Īn)ķT┤¾╝¬Ż¼ėąĄ─▒╗Ųõ╦¹Ų¾śI(y©©)Įė▒PŻ¼ėąĄ─▀Ć▒╗Æņį┌┼─┘uŲĮ┼_(t©ói)╔ŽĪŻ

«ö(d©Īng)╚╗Ż¼╚ń╣¹ģ^(q©▒)ė“ā╚(n©©i)Ą─ŠėūĪŁh(hu©ón)Š│▓╗│╔╩ņĪó«a(ch©Żn)śI(y©©)ī¦(d©Żo)╚ļ▀tŠÅĪó╚▒╔┘Ž¹┘M(f©©i)ų¦ō╬Ż¼ę▓▓╗└¹ė┌╔╠ł÷(ch©Żng)Ą─Įø(j©®ng)ĀI(y©¬ng)ĪŻ

ōQéĆ(g©©)ĮŪČ╚ŽļŻ¼╚ń╣¹£p╔┘╣®ĮoŻ¼ę╗Č©│╠Č╚╔Žę▓─▄ĮĄĄ═┤µ┴┐╔╠śI(y©©)Ą─Įø(j©®ng)ĀI(y©¬ng)ļyČ╚Ż¼ĮĄĄ═īæūųśŪĄ─┐šų├┬╩ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)