├└ć°╚²┤¾░┘žøŠ▐Ņ^╚ń║╬╬³ę²─Ļ▌pę╗┤·Ą─ŅÖ┐═Ż┐

│÷ŲĘ/┬ō╔╠ĘŁūgųąą─

üĒį┤/CNBCĪóForbes

ŠÄūg/╦╔░ž

├└ć°é„Įy░┘žøį┌└Ž╗»Ż¼ŅÖ┐═ęÓ╚ń┤╦ĪŻ

▀^╚źę╗éĆČÓ╩└╝oŻ¼▀@ą®░┘žøĄĻ═©▀^│÷╩█žSĖ╗Ą─╔╠ŲĘŻ¼┌AĄ├┴╦Äū┤·╚╦Ą─ŪÓ▓AĪŻĄ½ī”ė┌Ū¦ņ¹ę╗┤·║═Z╩└┤·Ą─Ž¹┘Mš▀üĒšfŻ¼▀@▀Ć▀h▀h▓╗ē“ĪŻ╠žäe╩ŪŻ¼╦¹éāīó╔ń├ĮŲĮ┼_ęĢ×ķīżīÜĄ─ą┬Ļ楞Ż¼ŪęīŻśI┴Ń╩█╔╠Īó┤¾┘uł÷║═ŠĆ╔Ž╔╠╝ęį┌▀@ĘĮ├µĖ³ä┘ę╗╗IĪŻ

╝┤▒Ń╩Ū░┘žøśIŠ▐Ņ^Ż¼╚ń├Ę╬„░┘žøĪó┐ŲĀ¢░┘žø║═ųZĄ┬╦╣╠ž²łŻ¼ę▓├µ┼Rų°╔·┤µ╬ŻÖCŻ¼ę¬├┤╩Ūį┌╣╔╩ąć└ģ¢īÅ▓ķŽ┬ćLįć╦Įėą╗»Ż¼ę¬├┤╩Ū▒╗╝ż▀M═Č┘Yš▀Čó╔ŽĪŻį┌õN╩█Ę┼ŠÅĪó║╦ą─ŅÖ┐═└Ž²g╗»Ą─═¼ĢrŻ¼╦³éāąĶšfĘ■═Č┘Yš▀×ķ╦¹éāĄ─╬┤üĒŽ┬ūóĪŻ

═Č┘YŃyąą┴Ń╩█Ęų╬÷ĤOliver Chen▒Ē╩ŠŻ¼ė╔ė┌░┘žø╔╠Ī░įńęč╩¦ä▌Ī▒Ż¼╬³ę²─Ļ▌pŅÖ┐═ūāĄ├Ė³╝ėŲ╚ŪąŻ¼Ī░ū„×ķę╗╝ę░┘žø╣½╦ŠŻ¼─ŃąĶ꬯¼ę▓æ¬įō═¼ĢrėŁ║Ž─Ļ▌pę╗┤·║═└Ž─Ļ┐═╚║Ī▒ĪŻ

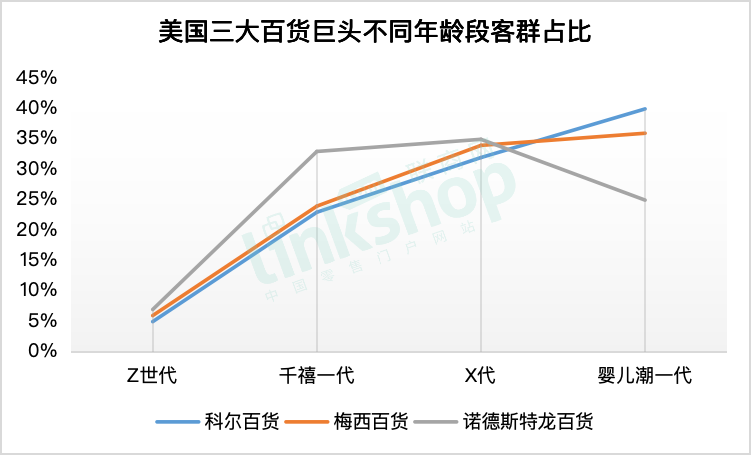

╩ął÷蹊┐╣½╦ŠNumeratorĄ─öĄō■’@╩ŠŻ¼┐ŲĀ¢░┘žøŗļā║│▒ę╗┤·┐═╚║š╝▒╚×ķ40%Ż╗├Ę╬„░┘žøät╩Ū36%Ż¼┤╦╠Äų╗Įyėŗ┴╦Ųõ═¼├¹╔╠ĄĻ║═ŠWšŠöĄō■Ż¼▓╗░³└©ŲņŽ┬Ųõ╦¹░┘žøĄĻĪŻŗļā║│▒ę╗┤·╩ŪųĖ60Üq╗“ęį╔ŽĄ─╚╦Ż╗X┤·Č©┴x×ķ43Üqų┴59ÜqŻ╗Ū¦ņ¹ę╗┤·Č©┴x×ķ29ų┴42ÜqŻ╗Z╩└┤·Č©┴x×ķ18ų┴28ÜqĪŻ

╠žäeųĖ│÷Ż¼ųZĄ┬╦╣╠ž²ł╩Ū╚²╝ę╣½╦Šųą╬©ę╗ę╗╝ęĪ░Ū¦ņ¹ę╗┤·║═X┤·┐═╚║š╝▒╚Ī▒┤¾ė┌ŗļā║│▒ę╗┤·Ą─░┘žøĄĻŻ¼Ųõŗļā║│▒ę╗┤·š╝25%ĪŻ┤╦╠ÄĮyėŗöĄō■░³└©Ųõ═¼├¹╔╠ĄĻ║═ŲņŽ┬ŲĘ┼Ųš█┐█▀BµiĄĻNordstrom RackŻ¼║¾š▀ęį╬³ę²ūĘŪ¾ā×╗▌Ą──Ļ▌pĢr╔ąŅÖ┐═Č°┬ä├¹ĪŻ

╚²┤¾░┘žøŠ∙ą¹▓╝┴╦╬³ę²ą┬ŅÖ┐═Ą─ėŗäØŻ¼░³└©─Ļ▌pę╗┤·┐═╚║ĪŻ╚╗Č°Ż¼¼FīŹŪķør╩ŪŻ¼╦³éāī”▒Šžö─ĻĄ─Ū░Š░š╣═¹│ųŽ¹śO┐┤Ę©Ż¼▓óųĖ│÷Ż¼╝┤▒ŃõN╩█Ņ~ėą═¼▒╚į÷ķLŻ¼ę▓╩Ū╬ó║§Ųõ╬óĪŻ

Oliver ChenųĖ│÷Ż¼ė╔ė┌├Ę╬„░┘žø║═┐ŲĀ¢░┘žøČ╝ą┬╚╬┴╦CEOŻ¼Č°Ūę╚²╝ę╣½╦ŠČ╝į┌┼¼┴”Ė─▀MŲõūįėąŲĘ┼ŲŻ¼ę“┤╦Ė³╝ėųžęĢ▀@ę╗å¢Ņ}Ż¼Ī░ūįėąŲĘ┼Ų«aŲĘŠĆ╩Ū¬Ü╝ę╔╠ŲĘŻ¼╝ėų«ārĖ±═∙═∙Ą═ė┌ų¬├¹ŲĘ┼Ų╔╠ŲĘŻ¼┐╔ęįÄ═ų·╦³éā├ōĘfČ°│÷Ī▒ĪŻ

Ą½╩ŪŻ¼ŅÖ┐═└Ž²g╗»▓óĘŪ░┘žøĄĻĄ─å╬ę╗šŽĄKĪŻ┼cŲõ╦¹┴Ń╩█╔╠ę╗śėŻ¼▀Bµi░┘žøĄĻę▓├µ┼Rų°╚╦┴„┴┐║═õN╩█Ņ~Ž┬╗¼Ą─└¦Š│ĪŻ╩▄═©├øė░ĒæŻ¼Ž¹┘Mš▀£p╔┘į┌Ę■čbĪó┤▓╔Žė├ŲĘ║═Ųõ╦¹┐╔ūįė╔ų¦┼õ╬’ŲĘ╔ŽĄ─ų¦│÷Ż¼▐DČ°░čĖ³ČÓĄ─ÕXČ╝╗©į┌┴╦╚š│Żė├ŲĘ╔ŽĪŻ

Ž┬├µĘųäeėæšō╚²┤¾░┘žøį┌╬³ę²─Ļ▌pę╗┤·┐═╚║╔Ž╦∙ū÷Ą─┼¼┴”Ż║

01

┐ŲĀ¢░┘žø

į┌ŲŲŠųų«┬Ę╔ŽŻ¼┐ŲĀ¢░┘žø┴Ē▒┘§ĶÅĮŻ¼ęįĪ░ĄĻųąĄĻĪ▒×ķ┴óūŃ³cŻ¼═Ųąą╚²║Žę╗æ┬įėŗäØĪŻ

Š▀¾wČ°čįŻ¼┐ŲĀ¢░┘žøėŗäØĄĮ2019─Ļį┌╦∙ėąķTĄĻķ_įOüå±R▀d═╦žøīŻģ^Ż╗ĄĮ2025─Ļ╚½ŠĆõüįOĮz▄Į╠mķTĄĻŻ╗ęį╝░Å─2024─Ļ3į┬ŲŻ¼į┌Į³200╝ęķTĄĻę²╚ļīÜīÜĘ┤ČĘ│ŪīŻ┘uĄĻĪŻļSų°īÜīÜĘ┤ČĘ│ŪĄ─╚ļŠųŻ¼ęŌ╬Čų°╬┤üĒ┐ŲĀ¢░┘žøīóėą╚²éĆĄ┌╚²ĘĮ┴Ń╩█īŹ¾wüĒ╠Ņ│õŲõĮøĀI┐šķgĪŻ

2020─ĻŻ¼┐ŲĀ¢░┘žøą¹▓╝┼cĮz▄Į╠m║Žū„ķ_įOĄĻųąĄĻŻ¼ų┬┴”ė┌ę²╚ļŲõ├└Ŗy«aŲĘŻ¼╠ß╔²ŅÖ┐═¾w“×ĪŻ▀@ę╗æ┬į▓╗āHę²Ų┴╦¼FėąŅÖ┐═Ą─╣▓°QŻ¼▀Ć╬³ę²┴╦Ė³ČÓĄ─ą┬ŅÖ┐═Ū░üĒ┘Å╬’Ż¼õN╩█┐éŅ~═¼▒╚┤¾Ę∙į÷ķLĪŻĄĮ2024─ĻŽ─╠ņŻ¼┐ŲĀ¢░┘žøĮz▄Į╠mĄĻīóį┌├└ć°40éĆų▌ą┬į÷╝s140╝ęĄĻõüĪŻ

▀@ŅÉķTĄĻŠ∙×ķ├į─ŃĄĻõüŻ¼ŲĮŠ∙ĮøĀI├µĘe╝s70®OŻ¼Ą½▓╔ė├Š½ą─▓▀äØĄ─╔╠ŲĘĻÉ┴ąŻ¼«aŲĘ░┤ŅÉäeČ°▓╗╩ŪŲĘ┼Ųö[Ę┼į┌ę╗ŲŻ¼▓óŪę╚½▓┐Č╝╩ŪīŻ╝ęŠ½ą─╠¶▀xŻ¼░³└©╗»ŖyŲĘĪóūo─wŲĘĪó├└░l«aŲĘ║═ŽŃ╦«Ż¼×ķŅÖ┐═äōįņ┴╦║å╗»Ą─┘Å╬’¾w“×ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼ļpĘĮĄ─║Žū„┐╔ų^┤¾Ę┼«É▓╩ĪŻ2023─ĻĮz▄Į╠mį┌┐ŲĀ¢░┘žøĄ─õN╩█Ņ~═╗ŲŲ┴╦14 ā|├└į¬ĪŻ╩ūŽ»ĀIõN║═öĄūų╣┘Nick JonesšfŻ║Ī░╬ęéāš²│»ų°į┌╚½├└├┐╝ę┐ŲĀ¢░┘žø╔╠ĄĻČ╝ķ_įOĮz▄Į╠mīŻ┘uĄĻĄ──┐ś╦▀~▀MŻ¼═¼Ģr╬ęéāę▓┐┤ĄĮ┴╦¼Fėą╔╠ĄĻĄ─ÅŖä┼õN╩█ä▌Ņ^Ż¼▀@ĘN¾w“×ę▓×ķ┐ŲĀ¢░┘žøĦüĒ┴╦ą┬Ą─ŅÖ┐═ĪŻį┌▀^╚źĄ─╚²─Ļ└’Ż¼┐ŲĀ¢░┘žøĄ─Įz▄Į╠męč│╔×ķ├└╚▌«aŲĘĘ▌Ņ~Ą─ŅIī¦š▀Ż¼╬ęéāĮ±─Ļīó└^└m═Č┘YĪ▒ĪŻ

2024─Ļ3į┬Ę▌Ż¼┐ŲĀ¢░┘žø┼cWHP Global║×ėå¬Ü╝ęĮøĀIģfūhŻ¼║¾š▀ŲņŽ┬ōĒėąĪ░═µŠ▀Ę┤ČĘ│ŪĪ▒║═Ī░īÜīÜĘ┤ČĘ│ŪĪ▒Ą╚ČÓéĆŲĘ┼ŲĪŻ╗∙ė┌┤╦Ż¼┐ŲĀ¢░┘žøš²į┌╚½├└Į³200╝ęķTĄĻā╚▓╝ŠųĪ░īÜīÜĘ┤ČĘ│ŪĪ▒ĄĻųąĄĻĪŻ

╩ūŽ»ł╠ąą╣┘Tom Kingsburyį┌ūŅĮ³Ą─ę╗┤╬žöł¾ļŖįÆĢ■ūh╔ŽĘQŻ¼ŗļā║ė├ŲĘ╝░ÓÅĮ³ŲĘŅÉ╩ŪĪ░╬┤▒╗│õĘųØB═ĖĄ─ŲĘŅÉŻ¼į┌╬┤üĒÄū─Ļā╚ėą│¼▀^20ā|├└į¬Ą─õN╩█ÖCĢ■Ī▒ĪŻįō▀BµiĄĻėŗäØīóŲõ¼FėąĄ─ŗļā║«aŲĘĘ┼į┌ą┬Ą─īÜīÜĘ┤ČĘ│ŪŲĘ┼Ų╔╠ĄĻ┼į▀ģŻ¼ęįäōįņĪ░╚½├µĄ─ŗļā║┘Å╬’¾w“×Ī▒Ż¼▓óęį┤╦ĦäėõN╩█ĪŻ

▓╗▀^Ż¼┐ŲĀ¢░┘žø▓ó▓╗ųĖ═¹▀@ą®┼e┤ļ─▄┴óĖ═ęŖė░ĪŻ╦³į┌3į┬Ę▌▒Ē╩ŠŻ¼ŅAėŗ╚½─Ļā¶õN╩█Ņ~īóĮķė┌Ī░Ž┬ĮĄ1%ų┴į÷ķL1%Ī▒Ż¼┐╔▒╚õN╩█Ņ~īóĪ░│ųŲĮų┴į÷ķL2%Ī▒ĪŻ

02

├Ę╬„░┘žø

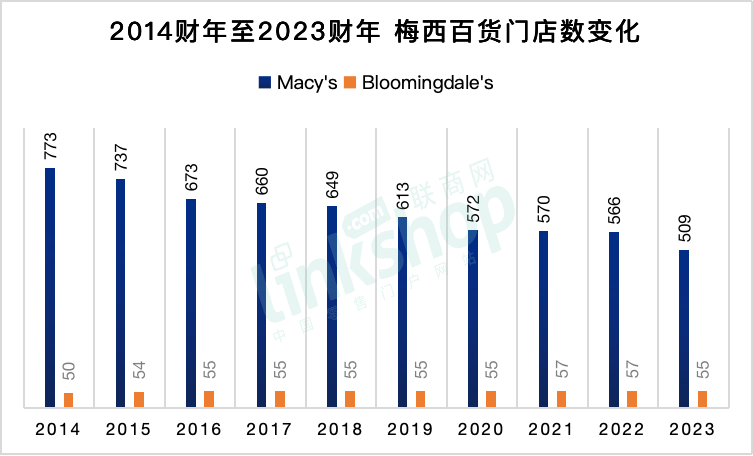

Į³ā╔éĆžö─ĻŻ¼├Ę╬„░┘žøūįėąŲĘ┼ŲĄ─õN╩█Ņ~╝sš╝16%Ż¼Ą½20%▓┼╩ŪķL▀h─┐ś╦ĪŻŲõę└┼f▒Ż│ų╗ņ║ŽõN╩█─Ż╩ĮŻ¼ę╗▀ģ═©▀^ų¬├¹ŲĘ┼ŲüĒę²┴„Ż¼ę╗▀ģ═©▀^╝s25éĆūįėąŲĘ┼ŲüĒ╠ß╣®ā×┘|Ą═ār▀xō±Ż¼╔µ╝░Ę■čb║═╝ęŠėė├ŲĘĄ╚ČÓéĆŅÉäeŻ¼Ųõųą░³└©╚ź─ĻĄū═Ų│÷Ą─┼«čbūįėąŲĘ┼ŲOn 34thŻ¼ą┬į÷┤¾┴┐Ę¹║Ž─Ļ▌pŽ¹┘Mš▀ąĶŪ¾Ą─┐Ņ╩ĮĪŻ

Č°Ūęį┌▀@ę╗ŅIė“Ż¼įō┴Ń╩█Š▐Ņ^ę▓╦Ń╩ŪĮø“מSĖ╗Ż¼ėąų°ČÓ─ĻĄ─õN╩█Įø“×ĪŻ▀@Äū─Ļ├Ę╬„░┘žø╗©ųžĮÅ─Ųõ╦¹ĖéĀÄī”╩ų─Ū└’═┌üĒ┴╦ČÓ╬╗ūįėąŲĘ┼ŲŅIė“Ą─╚╦▓┼Ż¼└²╚ńį°į┌└ŅŠS╦╣Īólululemon║═─═┐╦╚╬┬ÜĄ─Bryan RiviereŻ¼ō·╚╬Ųõžōž¤ūįėąŲĘ┼Ų▓╔┘ÅĪó«aŲĘķ_░l║═╔·«aĄ─Ė▀╝ēĖ▒┐é▓├ĪŻ

▀^╚ź╚²─Ļ└’Ż¼├Ę╬„░┘žøęčīó║Žū„Ą─╣żÅSöĄ┴┐£p╔┘┴╦ę╗░ļū¾ėęĪŻ╗∙ė┌┤╦Ż¼╣½╦ŠöU┤¾┴╦ęÄ─ŻŻ¼┐╔ęįšä│÷Ė³ā×╗▌Ą─ārĖ±Ż¼╣Ø╩ĪŽ┬üĒĄ─┘YĮät═Č┘Yė┌Ė³ā×┘|Ą─├µ┴Ž║═ßś┐ŚŲĘŻ¼▓ó½@Ą├Ė³ČÓ║Žū„╣żÅSĄ─ų¦│ųĪŻŲõ▀Ć┼cę╗╝ę╝╝ąg╣½╦Š║Žū„Ż¼Įyę╗╦∙ėąūįėąŲĘ┼ŲĄ─│▀┤aŻ¼ėŁ║ŽĖ³ÅVĘ║┐═╚║ĮM║ŽĄ─ąĶŪ¾Ż¼ĮĄĄ═┴╦═╦žø┬╩ĪŻ

Į±─Ļ2į┬ĄūŻ¼įōŠ▐Ņ^ą¹▓╝ĄĮ2027─ĻŪ░öMĻPķ]╝s150╝ę═¼├¹ĄĻõüŻ¼╝sš╝¼Fėą═¼├¹ĄĻõüöĄĄ─1/4ĪŻ┼c┤╦═¼ĢrŻ¼īóķ_įOĖ³ČÓĄ─BloomingdaleĪ»s║═BluemercuryĘųĄĻŻ¼▓óį┌Į╝ģ^Ą─┘Å╬’ųąą─ķ_įOęÄ─Ż▌^ąĪĄ─ķTĄĻŻ¼├µĘe╝s×ķé„ĮyĄĻ├µĄ─╬ÕĘųų«ę╗Ż¼═©│ŻŠoÓÅ│¼╩ąĪó┤¾┘uł÷║═ŲĘ┼Ųš█┐█╔╠Ż¼╚╦┴„┴┐▒╚▌^ĘĆČ©ĪŻ

2024─ĻĄ┌ę╗╝ŠČ╚Ż¼BloomingdaleĪ»s║═BluemercuryĄ─śI┐ā└^└m║├ė┌╣½╦ŠĄ─═¼├¹ŲĘ┼ŲŻ¼┐╔▒╚õN╩█Ņ~Š∙īŹ¼Fį÷ķLĪŻĘ┤ė^├Ę╬„░┘žøŻ¼░³└©Ą┌╚²ĘĮ╩ął÷į┌ā╚Ą─ūįėą╝ė╩┌ÖÓ┐╔▒╚õN╩█Ņ~Ž┬ĮĄ┴╦0.4%ĪŻĖ³£╩┤_ĄžšfŻ¼╩Ū150╝ę▒Ē¼F▓╗╝čĄ─ķTĄĻĪ░═Ž└█Ī▒┴╦śI┐āĪŻį┌īó└^└mĀIśIĄ─ķTĄĻųąŻ¼░┤ūįėą╝ė╩┌ÖÓėŗ╦ŃŻ¼┐╔▒╚õN╩█Ņ~ŲõīŹį÷ķL┴╦0.1%ĪŻ

┴Ē═ŌŻ¼ė┌Į±─ĻČ■į┬╔Ž╚╬Ą─╩ūŽ»ł╠ąą╣┘Tony Springūó╚ļ┴╦ę╗╣╔ą┬äė─▄ĪŻ1987─ĻŻ¼äéÅ─┐Ą─╬Ā¢┤¾īW«ģśIĄ─╦¹╩▄╣═ė┌BloomingdaleĪ»s░┘žøŻ¼│╔×ķ╝~╝sæč╠žŲš╚RČ„╦╣ĄĻĄ─ę╗├¹ąąš■īŹ┴Ģ╔·ĪŻų«║¾Ą─Äū╩«─ĻķgŻ¼╦¹▓Į▓ĮĖ▀╔²Ż¼ūŅĮKė┌2014─Ļ│╔×ķ▀@╝ęĖ▀Č╦░┘žø╣½╦ŠĄ─CEOŻ¼▓óį┌Į±─Ļ╔²╚╬├Ę╬„░┘žø╣½╦ŠĄ─CEOĪŻ

ČÓ─ĻĄ─╣żū„ĮøÜvūīTony Springłįą┼Ī░ę╗ŪąČ╝ĻP║§«aŲĘĄ─▓▀äØ║═×ķŅÖ┐═╠ß╣®Ė³║├Ą─¾w“×Ī▒Ī░┴Ń╩█Š═╩Ūæ“äĪĪ▒ĪŻę“┤╦Ż¼╦¹īóBloomingdaleĪ»s├Ķ╩÷×ķĪ░į÷ķLĄ─▌d¾wĪ▒Ż¼═¼Ģrę▓▒Ē╩ŠŻ¼╣½╦ŠĄ─═¼├¹ŲĘ┼Ųę▓┐╔ęį│╔×ķį÷ķLĄ─▌d¾wĪŻ╬┤üĒŻ¼╦¹īóų°ųž╠ß╔²├Ę╬„░┘žøĄ─Ī░▄ø╝╝─▄Ī▒Ż¼ųžą┬Į©┴óęĢėXĀIõNłFĻĀŻ¼į┌åT╣ż║═╣żĢr╔Ž═Č╚ļĖ³ČÓŻ¼ųØuūī┤¾╝ęųžą┬šę╗žūį║└ĖąĪŻ

03

ųZĄ┬╦╣╠ž²ł░┘žø

į┌Ī░š█┐█Ī▒╩󹹥─Ģr┤·Ż¼ųZĄ┬╦╣╠ž²łŲņŽ┬Ą─š█┐█ŲĘ┼ŲĪ░Nordstrom RackĪ▒ūį╚╗ę▓▒╗╝─ėĶ┴╦║±═¹ĪŻ╦³│╔┴óė┌1973─ĻŻ¼╩Ūę╗éĆīŻ×ķūĘŪ¾Ą═ārĄ─Ģr╔ą╚╦╩┐┤“įņĄ─ŲĘ┼ŲĪŻĮžų┴2024─Ļ2į┬žö─ĻŻ¼įōš█┐█ŲĘ┼ŲķTĄĻöĄ×ķ260╝ęŻ¼Č°═¼├¹ĄĻöĄ┴┐āHėą99╝ęĪŻ┴Ē═ŌŻ¼┼c╔Žę╗žö─ĻŽÓ▒╚Ż¼įō░┘žøŠ▐Ņ^ą┬ķ_Ą─19╝ęķTĄĻŠ∙×ķš█┐█ĄĻĪŻ

╩ūŽ»ĀIõN╣┘Jamie NordstromųĖ│÷Ż¼Nordstrom Rack╩ŪĪ░½@╚Īą┬ŅÖ┐═ūŅųžę¬Ą─Ū■Ą└Ī▒ĪŻ─Ļ▌pŪę┐╔ų¦┼õ╩š╚ļ▌^╔┘Ą─ŅÖ┐══∙═∙═©▀^Ą═ār▀BµiĄĻšJūRųZĄ┬╦╣╠ž²łŻ¼╚╗║¾į┘▐DĄĮārĖ±▌^Ė▀Ą─═¼├¹╔╠ĄĻŻ¼Ī░ųZĄ┬╦╣╠ž²łĄ─ŅÖ┐══∙═∙Ģ■═¼Ģr╣ŌŅÖā╔éĆŲĘ┼ŲĄĻĪ▒Ż¼Ūęš█┐█ŲĘ┼ŲĄ─ą┬ŅÖ┐═š╝▒╚│¼▀^40%ĪŻ

╦¹ÅŖš{Ż¼▀@ą®╔╠ĄĻę▓╩Ūīó╔╠ŲĘÅ─╚½ŠĆśIäšųą▐DęŲ│÷üĒĄ─ę╗ĘNĘĮ╩ĮŻ¼Ą½╚į─▄ęįė»└¹Ą─ĘĮ╩ĮõN╩█╔╠ŲĘĪŻš█┐█ĄĻ▀ĆĢ■Å─ŲĘ┼ŲĄ─ŪÕé}õN╩█ųą┘Å┘I╔╠ŲĘŻ¼═¼Ģr░čķTĄĻūā│╔Ī░ļŖūė╔╠äšųąą─Ī▒ĪŻė╔ė┌š█┐█ĄĻ═∙═∙▒╚╔╠ł÷ĄĻĖ³Į³Ė³ĘĮ▒ŃŻ¼ŅÖ┐═┐╔ęįį┌┤╦╠ß╚Ī║══╦▀ĆŠW┘Å╔╠ŲĘĪŻ

ųZĄ┬╦╣╠ž²ł░┘žø═©▀^┼cų¬├¹ŲĘ┼ŲĄ─äōą┬║Žū„Ż¼╠žäe╩Ū┼c╩▄─Ļ▌pŽ¹┘Mš▀ŪÓ▓AĄ─│▒╔▌ŲĘ┼Ų║Žū„Ż¼╚ńASOSĪóSKIMSĪóBEISĄ╚Ż¼üĒöU┤¾«aŲĘĘNŅÉ║═╩ął÷Ė▓╔wĪŻ▀@ą®║Žū„▓╗āH░³└©é„ĮyĄ─┼·░l─Ż╩ĮŻ¼▀Ć╠Į╦„┴╦ą┬Ą─╣▓ŽĒÄņ┤µ║═ĀIõN┘Yį┤Ą─ĘĮ╩ĮŻ¼╔§ų┴ėŗäØį┌▒▒├└ę²╚ļASOSĄ─īŹ¾wĄĻŻ¼│╔ą¦’@ų°ĪŻ

į┌▒Ż│ųŲõŲĘ┼Ųé„Įy║═ųęīŹ┐═æ¶╗∙ĄAĄ─═¼ĢrŻ¼įō┴Ń╩█╔╠ĘeśO═žš╣ą┬Ą─┐═æ¶╚║¾wĪŻ═©▀^ČÓŪ■Ą└ĀIõN║═öĄō■┐ŲīW─▄┴”Ż¼╠ß╣®éĆąį╗»║═▀Bž×Ą─┘Å╬’¾w“ׯ¼┤_▒Żį┌╬³ę²─Ļ▌pŽ¹┘Mš▀Ą─═¼ĢrŻ¼▓╗║÷ęĢŲõ╦¹─Ļ²gČ╬║═Ąž└Ēģ^ė“Ą─ŅÖ┐═ĪŻ

Į±─Ļ4į┬Ż¼ųZĄ┬╦╣╠ž²łĘeśOę²╚ļ┴╦Ą┌╚²ĘĮ╩ął÷─Ż╩ĮŻ¼┐╔ęįį┌▓╗│ąō·Äņ┤µ’LļUĄ─ŪķørŽ┬õN╩█Ė³ČÓĘNŅÉĄ─╔╠ŲĘŻ¼ęį╬³ę²─Ļ▌pŅÖ┐═ĪŻČ°Ūę╦³─▄čĖ╦┘╔Ž╝▄┴„ąą║═Ė▀ąĶŪ¾Ą─╔╠ŲĘŻ¼▀mæ¬╩ął÷äėæBĪŻ╬┤üĒŻ¼ŲõŠWšŠ║═æ¬ė├│╠ą“õN╩█Ą─╔╠ŲĘöĄ┴┐īóį÷╝ėę╗▒Č╗“ā╔▒ČĪŻė╚Ųõį┌║╦ą─ŲĘŅÉ╔Ž╝ė╔Ņ«aŲĘ▀xō±Ż¼┤_▒ŻŲõį┌╔▌│▐Ģr╔ą║═┼õ’ŚŅIė“Ą─ŅIŽ╚Ąž╬╗ĪŻ

▓╗▀^Ż¼┼c├Ę╬„░┘žø║═┐ŲĀ¢░┘žøę╗śėŻ¼ųZĄ┬╦╣╠ž²ł░┘žø╣½╦ŠĄ─śI┐āŅA£yę▓▓╗śĘė^ĪŻįō╣½╦ŠŅAėŗŻ¼┼c╔Žę╗žö─ĻŽÓ▒╚Ż¼░³└©┴Ń╩█õN╩█║═ą┼ė├┐©į┌ā╚Ą─╚½─Ļ╩š╚ļīóŽ┬ĮĄ2%ų┴į÷ķL1%▓╗Ą╚Ż¼ę“×ķ╔Žę╗žö─ĻČÓ┴╦ę╗ų▄Ą─ĢrķgĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį