«ö·QŹÅķ_┴╦╝ęŽ▓▓ĶĄĻ

üĒį┤/36ļ┤

ū½╬─/ųx╩|ūė

║┬ą±¢|į┌·QŹÅķ_┴╦╝ęŽ▓▓ĶĄĻĪŻ

ę╗ū∙ę“├║╠┐┘Yį┤┐▌Į▀ū▀Ž“╦ź┬õĄ─¢|▒▒ąĪ│ŪŻ¼ę╗éĆéõ╩▄┘Y▒ŠūĘ┼§Ą─Ī░Ė▀Č╦ą┬▓Ķ’ŗŲĘ┼ŲĪ▒Ż¼ę“×ķ─Ļ▌p╚╦Ą─Ž▓ÜgŻ¼ėą┴╦Į╗╝»ĪŻ

·QŹÅĄ─│Ūµé╚╦┐┌▓╗ĄĮ80╚fŻ¼└Ž²g╗»▀M│╠ę▓į┌▓╗öÓ╝ė┐ņŻ¼ģsļS╠Ä┐╔ęŖĖ„╩ĮĖ„śėĄ──╠▓ĶĄĻĪŻ

36ļ┤▓ķįā┤¾▒Ŗ³cįu▓╗═Ļ╚½ĮyėŗŻ¼·QŹÅ╩ąģ^╣▓ėąĮ³100╝ęž£╩█¼FųŲ▓Ķ’ŗĄ─ķTĄĻĪŻ·QŹÅ╩ąŽ┬ī┘ĮėĮ³ųąČĒ▀ģŠ│Ą─╠}▒▒┐hĪóĮŚ×I┐hŻ¼ėųĘųäeėąų┴╔┘38╝ę┼c16╝ę─╠▓ĶŽÓĻPķTĄĻĪŻ

Ųõųą▓╗Ę”│ŻęŖĄ─▀BµiŲĘ┼ŲŻ¼░³└©20╝ę├█č®▒∙│ŪĪó10╝ę£¹╔Ž░óę╠Īó10╝ę┤¾▒Ł▓ĶĪó8╝ę╠└▓└▓Īó3╝ę▓Ķ░┘Ą└Īó1╝ę▄į╦ß─╠Īó1╝ę░į═§▓Ķ╝¦Ż¼ęį╝░╚ź─Ļ6į┬Ż¼į┌·QŹÅ╩ą▒╚ā×╠žĢr┤·ÅVł÷ķ_│÷Ą─Ž▓▓ĶķTĄĻĪŻ

Ī░╠╔ŲĮ╩źĄžĪ▒·QŹÅį°æ{ĮĶĄ═Ę┐ār│╔×ķŠW╝t│Ū╩ąŻ¼¢|▒▒įSČÓ│Ū╩ą║═·QŹÅę╗śėŻ¼╬’ārĄ═Īó╣ØūÓ┬²Ż¼Ą½ōQéĆĮŪČ╚┐┤Ż¼▀@ę▓ęŌ╬Čų°ūŃē“ČÓĄ─ÖCĢ■┼cį÷┴┐ĪŻ

2023─Ļ4į┬Ż¼║┬ą±¢|Ą─Ą┌ę╗╝ęŽ▓▓ĶĄĻį┌╝č─Š╦╣╚f▀_ÅVł÷ķ_śIĪŻ░ļéĆį┬║¾Ż¼╦¹Š═ėŁüĒ┴╦Ž▓▓Ķ┼cFENDIĄ─┬ō├¹╗ŅäėŻ¼ę╗ĢrķgŻ¼╠ßų°Ī░ąĪ³S┤³ūėĪ▒Ą──Ļ▌p╚╦į┌╝č─Š╦╣ļS╠Ä┐╔ęŖĪŻ

įć╦«│╔╣”║¾Ż¼║┬ą±¢|┼c╦¹Ą─łFĻĀīó─┐╣Ō▐DŽ“┼c╝č─Š╦╣Įė╚└Ą─·QŹÅĪŻČ°║¾Ż¼╦¹ėų┼c║├ėč╣▓═¼│╔┴ó╣½╦ŠŻ¼į┌Ė╗Õ\Īó┤¾æcĄ╚Ųõ╦¹│Ū╩ąķ_┴╦öĄ╝ęŽ▓▓ĶķTĄĻĪŻ

Ė▀Č╦▓Ķ’ŗŲĘ┼ŲĄ─Ī░ūįĮĄ╔ĒārĪ▒Ż¼īóĖéųųž³c▐DŽ“╔╠śI▀ē▌ŗ╚½╚╗▓╗═¼Ą─Ž┬│┴╩ął÷Ż¼š█╔õ│÷ąąśIĄ─╝»¾wĮ╣æ]┼c═ūģfĪŻ

╩ął÷ĖéĀÄ│ų└m░ū¤ß╗»Ż¼Ī░Ž“▒▒Ž┬│┴Ī▒╩Ūą┬▓Ķ’ŗŲ¾śIĄ─ą─šš▓╗ą¹Ż¼Ą½▀@ł÷ė╔┘Y▒Šų·═ŲĄ──╠▓ĶŲĘ┼Ų▀Bµi╗»└╦│▒Ż¼ø░ė┐¤o▒╚ĪŻ

«öŽ┬│┴│╔×ķ─¼Ų§

ųąć°ėą293éĆĄž╝ē╩ąŻ¼388éĆ┐h╝ē╩ąĪŻ

ų╗ę¬╩Ū│Ū╩ąŻ¼ėąąąš■ģ^Ż¼Š═ėąę╗Č©Ą─Į╠ė²╚╦┐┌▒Żėą┴┐Ż¼Š═─▄ų¦ō╬ÄūéĆ╔╠śIŠC║Ž¾wĄ─░lš╣ĪŻ─╠▓ĶŲĘ┼ŲŻ¼ė╚Ųõ╩ŪĖ▀Č╦ą┬▓Ķ’ŗŲĘ┼ŲŻ¼ę▓╗∙▒Šķ_į┌╚╦┴„├▄╝»Ą─Įų▀ģ╝░╔╠śIŠC║Ž¾wų«ųąĪŻ

Ī░ī”ė┌Å─śIš▀Ż¼ķ_ę╗╝ę─╠▓ĶķTĄĻĄ─ķTÖæ▒╚▓═’ŗĖ³Ą═ĪŻĪ▒

║═║ļū╔įā┐éĮø└Ē╬─ųŠ║ĻšJ×ķŻ¼į┌Ą═ŠĆ│Ū╩ąŻ¼─╠▓ĶĄ─’ŗė├┴ĢæT▓╗ąĶꬎ±┐¦Ę╚ę╗śėĮ╠ė²ĪŻĪ░╚╦╩ųę╗▒Ł─╠▓ĶĪ▒įńęč│╔×ķ─Ļ▌p╚╦│ŻęŖĄ─╔·╗Ņ┴ĢæTĪŻ

ĮøØ·╔į’@▓╗Š░ÜŌĄ─ĢrŲ┌Ż¼ĘŪ▒žę¬Īó┐═å╬ār▓╗Ė▀Ą──╠▓Ķ«aŲĘŻ¼×ķ╚╦éā╠ß╣®Ą─ŪķŠwārųĄĖ³Ė▀ĪŻ┼cĪ░┐┌╝tĮøØ·Ī▒ŅÉ╦ŲŻ¼ą┬▓Ķ’ŗŽ¹┘MŻ¼ę▓äōįņ┴╦▓═’ŗśIĄ─õN╩█Ųµ█EĪŻ

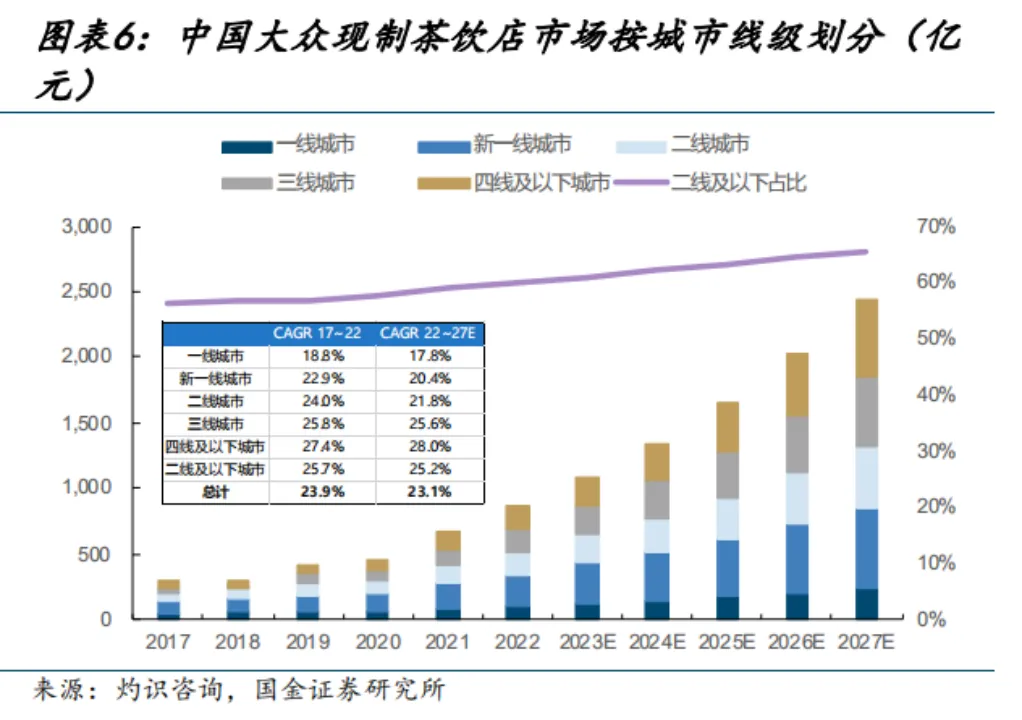

ō■ūŲūRū╔įāöĄō■Ż¼2017─Ļų┴2022─ĻŻ¼╚²ŠĆ╝░ęįŽ┬│Ū╩ą╩ął÷Å═║Ž─Ļį÷ķL┬╩▀_30.2%Ż¼Å─2017─ĻĄ─196ā|į¬öU┤¾ų┴2022─ĻĄ─732ā|į¬ĪŻ2023─ĻŻ¼╚²ŠĆ╝░ęįŽ┬│Ū╩ą╩ął÷į÷╦┘ŅAėŗ▀_31.4%Ż¼╬┤üĒā╔─Ļį÷╦┘╚įīó▒Ż│ųį┌20%ęį╔ŽĪŻ

łDŲ¼Įžūįć°ĮūC╚»čąŠ┐╦∙

╔Ē×ķį°ĮøĄ─┘Yį┤ą═│Ū╩ąŻ¼·QŹÅ▓óĘŪø]ėą╔╠śI╗∙ę“Ż¼▀@└’ū▀│÷▀^ā╔╝ę╚½ć°▀BµiŲĘ┼ŲĪ¬Ī¬▒ķ╝░╚½ć°Ą─Ž▓╝ęĄ┬╦«’£Īó¢|╚²╩ĪĄ─²łŅ^╔╠│¼ŲĘ┼Ų▒╚ā×╠žĪŻ

║┬ą±¢|Ą─Ž▓▓ĶķTĄĻŠ═╬╗ė┌▒╚ā×╠žĢr┤·ÅVł÷1īėŻ¼ķTĄĻš╝Ąž├µĘe╝s80ŲĮĘĮ├ūŻ¼į┌š¹éĆ┘Å╬’ųąą─╬╗ų├▌^║├ĪŻ

ō■╦¹ĮķĮBŻ¼▀@╝ęŽ▓▓ĶķTĄĻį┌ķ_śI«ö╠ņŻ¼Š═╩▄ĄĮ▒ŠĄž─Ļ▌p╚╦Ą─¤ß┼§ĪŻ╚š│ŻĄ─õN╩█═·╝ŠŻ¼ķTĄĻ├┐╚š─▄┘u│÷1700ų┴1800▒Ł’ŗŲĘŻ¼╩ŪĄŁ╝ŠõN╩█┴┐Ą─3ų┴4▒ČĪŻ

Ī░¢|▒▒ę╗╚ļČ¼Ż¼┐═┴„┴┐Ģ■├„’@ĮĄĄ═Ż¼ė÷ĄĮč®×─Ė³╩ŪæK▓╗╚╠Č├ĪŻĪ▒Ą½Š═╦Ń╚ń┤╦Ż¼į┌║┬ą±¢|Ą─šJų¬ųąŻ¼ęį·QŹÅĪó╝č─Š╦╣×ķ┤·▒ĒĄ─Ą═ŠĆ│Ū╩ąŻ¼ķ_ą┬ĄĻĄ─ÖCĢ■Ė³ČÓŻ¼╩ął÷╩▄Ž¹┘MĮĄ╝ēĄ─ė░ĒæĖ³ąĪĪŻ

Ī░▀@▀ģĄ──Ļ▌p╚╦ėąķeŻ¼ę▓Ė³ėąŽ¹┘MęŌįĖŻ¼į┌ćLįć┴╦║├Ą─«aŲĘ║¾Ż¼Š═╦Ń╩ŪĮĄĄ═Ž¹┘MŅl┤╬Ż¼ę▓▓╗įĖęŌĮĄĄ═Ž¹┘MŲĘ┘|ĪŻĪ▒

║┬ą±¢|╩ŪĄõą═Ą─¢|▒▒╚╦Ż¼▀^ų°Ī░║“°B╩ĮĪ▒╔·╗ŅŻ¼ŲĮ╚š└’į┌║┌²łĮŁū÷╔·ęŌŻ¼ĄĮ┴╦Č¼╝ŠŠ══Ž╝ęĦ┐┌Ąž▀węŲĄĮ║Ż─ŽĪŻ

ę╗éĆėą╚żĄ─¼FŽ¾╩ŪŻ¼ą┬õJ▓Ķ’ŗŲĘ┼ŲŻ¼ę▓┐é╩ŪĪ░Ū░║¾─_Ī▒į┌¢|▒▒┼c║Ż─Žā╔Ąžķ_ĄĻĪŻ

2022─ĻŻ¼╠└▓└▓į┌╣■Ā¢×IĪó║Ż┐┌ā╔ĄžĮ©┴óĘųé}ĪŻĮžų┴─┐Ū░Ż¼╠└▓└▓į┌║Ż─Ž╩ĪĄ─ķTĄĻöĄę▓ęč▀_ĄĮ180╝ęĪŻ

Å─¾w┴┐╔Ž┐┤Ż¼ą┬▓Ķ’ŗŲĘ┼ŲŽļę¬į┌╚½ć°╩ął÷┐ņ╦┘Ę┼ĄĻŻ¼¢|▒▒Ąžģ^╩ŪūŅ▓╗┐╔╚▒╔┘Ą─ę╗ŁhĪŻ

╠└▓└▓┐éĮø└ĒįSų▄ĖµįV36ļ┤Ż¼į┌ŲõŲĘ┼Ų┤¾▒ŠĀI░▓╗šŻ¼═Ņ▒▒ęįŲĮįŁ×ķų„Ż¼═Ņ─ŽČÓ╩Ū╔Įģ^Ū┴ĻĪŻĪ░ŲĮįŁĄžģ^Ą─╚╦┐┌ŽÓī”╝»ųąŻ¼ķTĄĻĖ▓╔wĄ─╚╦┐┌ęÄ─ŻĖ³ÅVŻ¼┐┌Ėą▓Ņ«É▓╗Ģ■║▄┤¾Ż¼╩ął÷─▄ē“Ė³┐ņą╬│╔ęÄ─Żą¦æ¬ĪŻĪ▒

ę▓ę“┤╦Ż¼╚A▒▒╩ął÷┬╩Ž╚│╔×ķ╠└▓└▓Ī░▒▒╔ŽĪ▒Ą─░lš╣Ļ楞Ż¼▀@śėĄ─╔╠śI▀ē▌ŗŻ¼į┌¢|▒▒ŲĮįŁ═¼śė▀mė├ĪŻĮžų┴─┐Ū░Ż¼╠└▓└▓į┌¢|╚²╩ĪĄ─ķTĄĻöĄęčĮ³800╝ęĪŻ

įSų▄ī”36ļ┤╠ß╝░Ż¼╠└▓└▓ūŅ│§Ą─«aŲĘārĖ±╗∙▒Šį┌5į¬ū¾ėęŻ¼Ī░▀@śėĄ─ārĖ±Ė³▀m║Žį┌▒▒ĘĮ┐hė“öUÅłŻ¼─ŽĘĮ╩ął÷Ą─ārĖ±Ųš▒ķ▀Ćę¬į┘Ė▀ę╗ą®Ī▒ĪŻ

«öŽ┬─ŽĘĮą┬▓Ķ’ŗ╩ął÷ęč┌ģė┌’¢║═Ż¼┤¾Ą─▓Ķ’ŗŲĘ┼Ųį┌│╔╩ņĄ─ģ^ė“ęčÜó╚ļĪ░ąĪµé╔ńĮ╗Ī▒Łh╣ØĪŻ

į┌▓Ķ’ŗąąśI╔ŅĖ¹╩«ėÓ─ĻĄ─ŲĘ┼ŲĀIõNīŻ╝ę├ŽĘ▒éźšJ×ķŻ¼ĮøÜv┴╦ČÓ▌åŽ┤┼Ų║¾Ż¼ęį║ė─ŽĪóšŃĮŁ×ķ┤·▒ĒĄ─│╔╩ņ╩ął÷Ż¼ęčą╬│╔╣čŅ^ē┼öÓĄ─Šų├µŻ¼Ė„┤¾ŲĘ┼ŲĄ─╩ąš╝┬╩┼┼ą“ĘĆČ©ĪŻĄ½į┌▓┐ĘųķLĮŁęį▒▒Ą─ģ^ė“Ż¼ŲĘ┼ŲØB═Ė┬╩▓╗ūŃŻ¼╚įėąÖCĢ■ĪŻČ°į┌▒ŖČÓģ^ė“╩ął÷Ą─ĖéųųąŻ¼ĮŁ╠K▌^×ķ╝ż┴ęĪŻ

Š▀ėąĄõą═┤·▒ĒĄ─Ż¼╩Ū┴Ēę╗╝ęĖ▀Č╦ą┬▓Ķ’ŗŲĘ┼ŲĪ¬Ī¬─╬讥─▓ĶĪŻ

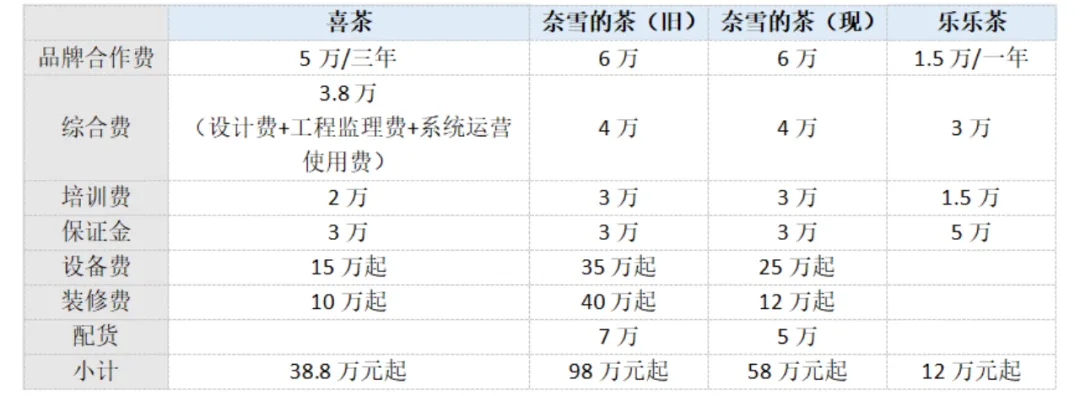

2023─Ļ7į┬Ż¼└^Ž▓▓Ķ┼cśĘśĘ▓ĶŽÓ└^ķ_Ę┼╝ė├╦║¾Ż¼─╬č®═Ų│÷┴╦Ī░╩Ę╔ŽūŅĖ▀Ī▒Ą─╝ė├╦ķTÖæĪŻ«öĢr─╬č®ę¬Ū¾╝ė├╦ķTĄĻĄ─├µĘeį┌90ŲĮĘĮ├ūų┴170ŲĮĘĮ├ūŻ¼╝ė├╦ę╗╝ę─╬č®ķTĄĻĄ─Ū░Ų┌═Č╚ļ98╚fį¬ŲŻ©ęčĮĄų┴58╚fį¬ŲŻ®Ż¼├„’@Ė▀ė┌Ž▓▓ĶĄ─50╚fį¬ęį╝░śĘśĘ▓ĶĄ─12╚fį¬ĪŻ

╝ė├╦Ė▀Č╦’ŗŲĘ╦∙ąĶ┘Mė├Ż¼36ļ┤Ė∙ō■╣½ķ_┘Y┴Žš¹└Ē

─╬č®ķ_Ę┼╝ė├╦Ą─ąą×ķŻ¼Ą├ĄĮ┴╦┘Y▒Š╩ął÷Ą─š²Ž“Ę┤üŻ¼Ųõ╣╔ārį┌«ö╚šØq│¼12%ĪŻČ°─╬č®ūŅįń╣½▓╝Ą─Ą┌ę╗┼·╝ė├╦ķTĄĻŻ¼Č╝į┌ĮŁ╠K╩Īā╚ĪŻ

ę╗╬╗į┌─╬讥─▓Ķžōž¤╝ė├╦▀\ĀIĄ─╚╦╩┐ĖµįV36ļ┤Ż¼ę“×ķūóųžĄ┌╚²┐šķgĄ─┤¾ĄĻ▓▀┬įŻ¼─╬č®╝ė├╦ĄĻĄ─▀xųĘČÓį┌Ņ^▓┐╔╠╚”Ą─ūŅā×╬╗ų├ĪŻĪ░Ą½▀@ę╗ŅÉĄĻõüąĶę¬ÖnŲ┌š{┼õŻ¼▀@ę▓╩Ū═ŌĮńŲ│§šJ×ķ─╬č®╝ė├╦╦┘Č╚Ų½┬²Ą─įŁę“ĪŻĪ▒

į┌Ū░╩÷╚╦╩┐Ą─▒Ē╩÷ųąŻ¼ĮŁ╠K▓Ķ’ŗ╩ął÷╝╚ėą▒Š═┴ŲĘ┼Ų╔ŅĖ¹Ż¼ėųėą╚½ć°ąįĄ─▀BµiŲĘ┼Ų▀M±vĪŻ─╬č®į┌įŁėąų▒ĀIķTĄĻĄ─╗∙ĄA╔ŽŻ¼═©▀^╝ė├╦╠ßĖ▀┴╦╩ął÷š╝ėą┬╩ĪŻ

¼F╚ńĮ±Ż¼─╬讥─ķTĄĻęčĪ░š╝ŅIĪ▒ĮŁ╠K╦∙ėą┐h╝ēęį╔ŽĄ─│Ū╩ąŻ¼į┌│į═ĖĮŁ╠K╩ął÷Ą─▀^│╠ųąŻ¼└^└mŽ“ų°ų▄▀ģ╩ĪĘ▌öU▀MĪŻ

å¢Ņ}Ą─ĻPµIį┌ė┌Ż║Ž┬│┴╩ął÷Ż¼šµėą╚ń┤╦Š▐┤¾Ą─ą┬▓Ķ’ŗŽ¹┘MąĶŪ¾å߯┐

┼cĪ░č®═§Ī▒Č╠▒°ŽÓĮė

Ž┬│┴Š═ęŌ╬Čų°ĮĄārŻ¼ęŌ╬Čų°ę¬╚ź║═├█č®▒∙│Ūéāōī╩ął÷ĪŻ

Å─«öŽ┬Ą─┐═å╬ār┐┤Ż¼┐hµé╩ął÷─╠▓Ķ«aŲĘārĖ±ČÓį┌10į¬Ż¼╔§ų┴╩Ū5į¬Ą─╦«ŲĮĪŻ

2022─Ļ│§Ż¼Ī░Ž▓▓ĶĖµäe30į¬Ī▒Ą─įÆŅ}ĄŪ╔Ž¤ß╦čŻ╗į┌äéäé▀^╚źĄ─12ų▄─ĻæcĄõųąŻ¼Ž▓▓Ķį┘Č╚═Ų│÷Ž▐ĢrĄ─┘I┘ø╗ŅäėĪŻ

ō■┤╦Ū░Ī░╩ąĮńĪ▒ł¾Ą└Ż¼įŁār15į¬Ą─Ī░ųźųźĮ°P▓Ķ═§Ī▒Ż¼╚»║¾š█║Ž7.5į¬ę╗▒ŁŻ¼Č°įŁār8į¬Ą─Ī░╝āŠG▓ĶÕ¹║¾Ī▒Ż¼╚»║¾ārĖ±Ė³Ą═ĪŻ

Ī░▀@Ą╚═¼ė┌Ż¼į┌ŲĘ┼Ų┤¾┤┘ĢrŲ┌Ż¼Ž¹┘Mš▀ė├įŁŽ╚▓Ķ░┘Ą└Ą─ārĖ±Ż¼Š═─▄║╚ĄĮę╗ŠĆ│Ū╩ąŅ^▓┐▓Ķ’ŗŲĘ┼ŲĄ─«aŲĘŻ¼▀@ę╗Č©Ģ■ų¦ō╬Ė▀Č╦▓Ķ’ŗŲĘ┼Ųį┌Ž┬│┴╩ął÷Ą─░lš╣ĪŻĪ▒ųąć°▀BµiĮøĀIģfĢ■Ė▒Ģ■ķL╝µ├žĢ°ķL═§║ķز▒Ē╩ŠĪŻ

į┌Ž┬│┴╩ął÷Ż¼╣Ō╩Ūę╗éĆĪ░č®═§Ī▒Ą─ĘQ╠¢Š═─▄▒Ē├„├█č®▒∙│ŪĄ─Ąž╬╗ĪŻ

┼cŽ▓▓ĶĪó─╬讥╚ūóųž§r╣¹Īó§r─╠Īó§r▓ĶĄ─Ī░ą┬▓Ķ’ŗĪ▒▓╗═¼Ż¼├█č®▒∙│Ūęį▒∙╝ż┴ĶŲ╝ęŻ¼ų„┤“Ī░ąįār▒╚Ī▒«aŲĘĪŻ

2014─ĻŻ¼├█č®▒∙│Ūš²╩Į▀M╚ļ▓Ķ’ŗąąśIĪŻęįÓŹų▌▀@ū∙Č■ŠĆ╩ĪĢ■│Ū╩ą×ķųąą─Ż¼Ž“║ė─ŽĄ─83éĆ┐h│ŪĪó39éĆĄž╝ē╩ą▓╗öÓØB═ĖŻ¼░┤ššĪ░▐r┤Õ░³ć·│Ū╩ąĪ▒Ą─▓▀┬įŻ¼┐ņ╦┘░lš╣ĄĮŲõ╦¹╩Ī╩ąĪŻ

Ė∙ō■├█č®▒∙│Ūšą╣╔Ģ°Ż¼Įžų┴2023─Ļ9į┬Ż¼ŲõķTĄĻ┐éöĄ▀_ĄĮ3.6╚f╝ęĪŻŲõųąŻ¼╚²ŠĆ╝░ęįŽ┬│Ū╩ąėą1.8╚f╝ęĄĻŻ¼š╝╚½ć°┐éöĄĄ─56.9%ĪŻū„×ķī”▒╚Ż¼═¼Ų┌£¹╔Ž░óę╠Ą─ķTĄĻöĄš╝▒╚×ķ49%Ż¼▓Ķ░┘Ą└Ą─▒╚└²▀Ćę¬Ė³Ą═ĪŻ

Ė„ŲĘ┼ŲķTĄĻ│Ū╩ąĘų▓╝ŪķørŻ╗36ļ┤Ė∙ō■Ī░šŁķT▓═č█Ī▒š¹└ĒųŲ▒Ē

├ŽĘ▒韥─ė^³c╩ŪŻ¼├█č®▒∙│Ū┐ņ╦┘öUÅłĄ─▒│║¾Ż¼╩Ūųąć°╩ął÷Ż¼ė╚Ųõ╩Ū╚²╦─╬ÕŠĆ╩ął÷Ž¹┘M┴”╝t└¹Ą─ßīĘ┼ĪŻ

Ė³įńŪ░Ż¼├█č®▒∙│Ūęį╩█ār4į¬ę╗▒ŁĄ─ÖÄ├╩╦«Ż¼╩ūŽ╚╠µ┤·┴╦ÅV┤¾Ž┬│┴╩ął÷ųąŻ¼╚╦éāī”Ų┐čb’ŗŲĘĄ─ąĶŪ¾ĪŻę▓ę“×ķ├█č®▒∙│ŪĄ─«aŲĘČÓęįĘ█┘|įŁ▓─┴Ž×ķų„Ż¼╩╣Ųõ─▄┐ņ╦┘ą╬│╔╣®æ¬µ£ęÄ─ŻŻ¼╠µ┤·Ž┬│┴╩ął÷Ą─Ą═┘|Ę“Ų▐ąĪĄĻŻ¼┼cĪ░┐ņšąą═Ī▒▀BµiŲĘ┼ŲĪŻ

═§║ķزī”36ļ┤ĮķĮBŻ¼▀BµiąąśIā╚▓┐ėąā╔éĆųžę¬Ą─┐╝║╦ś╦£╩Ż║ę╗╩ŪķTĄĻĄ─┤µ╗Ņ┬╩Ż¼Ųõķ_ĄĻöĄ┴┐ę¬┼▄┌AĻPĄĻöĄ┴┐Ż╗Č■╩Ū╝ė├╦Å═┘Å┬╩Ż¼╝┤═¼ę╗éĆ╝ė├╦╔╠Ż¼─▄ē“╝ė├╦ČÓéĆķTĄĻĪŻ

╚ń╣¹└Ž╝ė├╦╔╠▓╗öÓķ_ą┬ĄĻŻ¼▓╗āH─▄Å─é╚├µūC├„╩ūĄĻĄ─═Č┘Y╗žł¾ą¦ęµŻ¼ŲĘ┼ŲĘĮĄ─£Ž═©│╔▒Šę▓Ģ■┤¾Ę∙ĮĄĄ═ĪŻ

Ę┼Ž┬╔ĒČ╬Ż¼ųžą┬║═Ī░č®═§Ī▒šŠį┌ę╗ŚlŲ┼▄ŠĆĄ─Ė▀Č╦ą┬▓Ķ’ŗŲĘ┼ŲŻ¼╗∙▒ŠĮ╗│÷┴╦ØMęŌĄ─┤ŠĒĪŻ

║┬ą±¢|├¹Ž┬╦∙ėąĄ─Ž▓▓ĶķTĄĻŻ¼8éĆį┬ū¾ėęŠ═─▄┤“ŲĮŪ░Ų┌═Č╚ļĪŻ╗∙ė┌ī”╬┤üĒĀI╩šĄ─ŅA┼ąŻ¼╦¹ėŗäØį┌·QŹÅķ_įOĄ┌Č■╝ęŽ▓▓ĶķTĄĻĪŻ

į┌ĖŻĮ©╩Ī²łÄr╩ąŻ¼┼c·QŹÅ▀b▀bŽÓī”ĪóŠÓļx3400ČÓ╣½└’Ą─Ė’├³└Žģ^Ż¼└ŅÕ╚├„ę▓į┌╗IäØūį╝║Ą─Ą┌Č■╝ę─╬č®ķTĄĻĪŻ

└ŅÕ╚├„╩Ū─╬č®įńŲ┌Ī░┤¾ĄĻą═Ī▒Ą─╝ė├╦╔╠ų«ę╗Ż¼╦¹Ą─ķTĄĻė┌╚ź─Ļ10į┬š²╩Įķ_śIŻ¼Ū░Ų┌═Č╚ļ120╚fį¬ū¾ėęĪŻ

ŲõųąŻ¼ŲĘ┼Ų║Žū„ĪóŠC║ŽĘ■äšĪó┼Óė¢Ą╚Ū░Ų┌═Č╚ļ┘Mė├╣▓ėŗ13╚fį¬Ż¼▒ŻūCĮ3╚fį¬Ż╗ķTĄĻčbą▐Ą─łD╝łė╔─╬č®┐é▓┐╠ß╣®Ż¼┐éčbą▐┘Mė├į┌30╚fį¬ū¾ėęĪŻ

Å─▀xųĘĪóįOėŗłD╝łĪóčbą▐ĄĮķ_śIŻ¼Ģrķg│╔▒Š2éĆį┬ėąėÓĪŻ▀@Č╬ĢrŲ┌Ż¼└ŅÕ╚├„▀Ć╚ź┴╦─╬讥─╔Ž║Ż┐é▓┐▀Mąą┴╦26╠ņĄ─┼Óė¢Ż¼░³└©15╠ņĄ─ķTĄĻīŹ▓┘šn│╠ĪŻ

²łÄr╩ą╬╗ė┌ķ}╬„Ż¼╩Ū┐═╝ę═┴śŪĄ─╦∙į┌ĄžŻ¼ėą▌^×ķžSĖ╗Ą─┬├ė╬┘Yį┤ĪŻ2023─ĻŻ¼²łÄr╩ąĄ─GDP┐éŅ~Į³║§×ķ·QŹÅĄ─10▒ČŻ¼═∙üĒĄ─┬├╚╦┼c│Ū╩ąĮøØ·īŹ┴”Ą─ĄūÜŌŻ¼ę▓×ķ└ŅÕ╚├„Ą──╬č®ķTĄĻūó╚ļ┴╦╗Ņ┴”ĪŻ

└ŅÕ╚├„═Ė┬ČŻ¼─╬č®²łÄrķTĄĻĄ─╩ūį┬ĀIśIŅ~▀_ĄĮ┴╦70╚fį¬ĪŻ╦¹ŅAėŗŻ¼╚ń╣¹ķTĄĻ─▄╩╝ĮK▒Ż│ų▀@śėĄ─ĀIśIŅ~╦«ŲĮŻ¼ę╗─Ļų┴ę╗─Ļ░ļĢrķg┐╔ęį╗ž▒ŠĪŻ

Å─ąąśIĄ─ŲĮŠ∙öĄųĄüĒ┐┤Ż¼╝ė├╦╔╠ķTĄĻ╚¶─▄į┌18éĆį┬ęįā╚┤“ŲĮ│╔▒ŠŻ¼ät▒╗ęĢū„┴╝ąįĄ─═Č┘Y╗žł¾╦«ŲĮĪŻ▒M╣▄╚ń┤╦Ż¼▓Ķ’ŗąąśIā╔─Ļų«ā╚Ą─ōQĄĻ┬╩Ż¼ę└╚╗─▄▀_ĄĮ30%Ż¼╔§ų┴╩Ū40%ęį╔ŽĪŻ

├ŽĘ▒éźĖµįV36ļ┤Ż¼╬┤üĒųĄĄ├ĻPūóĄ─Ż¼╩ŪŽ▓▓ĶĪó─╬讥─▓ĶĄ╚Ė▀Č╦▓Ķ’ŗŲĘ┼ŲĄ─š¹¾wė»└¹ŪķørĪó╝ė├╦ĄĻĄ─ŲĘ┘|ĘĆČ©ąįŻ¼ęį╝░ŲĘ┼Ųį┌ć°ā╚╩ął÷Ą─ķTĄĻöĄ┴┐╔ŽŽ▐Ż¼▀@ę▓ę¬┐┤Ė„ŲĘ┼ŲĄ─╝ė├╦╣▄└Ē─▄ʱšµš²Ī░│┴Ī▒Ą├Ž┬╚źĪŻ

2024│╔×ķąąśIĘų╦«ÄX

Ī░╚ń╣¹▓Ķ░┘Ą└─▄į┌·QŹÅķ_╚²╝ęķTĄĻŻ¼Ž▓▓Ķę▓─▄ķ_│÷Ą┌Č■╝ęĪŻĪ▒▀@╩Ū║┬ą±¢|ų«Ū░│ŻÆņį┌ūņ▀ģĄ─ę╗ŠõįÆĪŻ

║═╦¹│ųėąę╗śėŽļĘ©Ą─╝ė├╦╔╠▓╗į┌╔┘öĄĪŻ2022─Ļ11į┬Ż¼Ž▓▓Ķķ_Ę┼╝ė├╦║¾Ą─░lš╣╦┘Č╚Ż¼├„’@│¼│÷┴╦ąąśIĄ─ŅAŲ┌ĪŻ

ę╗éĆ┴„é„╔§ÅVĄ─šfĘ©╩ŪŻ║į┌Ž▓▓Ķ╝ė├╦╚ļ┐┌ķ_Ę┼║¾Ą─24ąĪĢrā╚Ż¼┐é▓┐╩šĄĮ┴╦öĄ╚fĘ▌Ą─║Ž╗’╚╦╔ĻšłĢ°ĪŻ

Ž▓▓Ķ░l▓╝Ą─ĪČ2023─ĻČ╚ł¾ĖµĪĘ’@╩ŠŻ¼Įžų┴2023─ĻĄūŻ¼ŲõķTĄĻöĄęč═╗ŲŲ3200╝ęŻ¼Ųõųą╩┬śI║Ž╗’ķTĄĻ│¼▀^2300╝ęŻ¼ķTĄĻęÄ─Ż═¼▒╚į÷ķL280%ĪŻ

▓╗▀^Ż¼«öŪ░║┬ą±¢|ąĶę¬├µī”Ą─Ż¼╩ŪüĒūį░į═§▓Ķ╝¦Ą─Ęų┴„ĪŻ

4į┬╔Žč«Ż¼ų„┤“įŁ╚~─╠▓ĶĪó┐┌ĖąŪÕ╦¼Ą─░į═§▓Ķ╝¦į┌·QŹÅ▒╚ā×╠žÅVł÷ķ_│÷╩ūĄĻŻ¼▓óĄŪ╔Ž┴╦·QŹÅ┤¾▒Ŗ³cįu├└╩│░±Ą┌ę╗Ą─╬╗ų├ĪŻ

▓╗āH╩Ū░į═§▓Ķ╝¦Ż¼═¼┘|╗»└╦│▒Ž┬Ż¼▓Ķ’ŗŲĘ┼Ųų«ķgĄ─ÅPÜóęčŽ▌╚ļę╗ł÷╗ņæĪŻ

į┌┤¾▓┐Ęų▓Ķ’ŗŲĘ┼ŲĮĄārĪóŽ┬│┴Ą─═¼ĢrŻ¼▄į╦ß─╠æ{ĮĶĖ▀Č©ārĘ┤ŲõĄ└Č°ąąŻ¼│ąĮė┴╦Ž▓▓ĶĪó─╬č®═╦│÷Ą─▓┐ĘųĖ▀Č╦╩ął÷ĪŻ

ė╔ė┌╣®æ¬µ£┤ŅĮ©ļyČ╚▓╗Ė▀Ż¼▓┘ū„║åå╬Ż¼ķTĄĻĖ³ęūÅ═ųŲŻ¼Ī░č®═§Ī▒Ą─ņ│╚╗æ┐āĖ³╩Ū┬¹čėų┴┴╦║Ż═ŌĪŻšą╣╔Ģ°’@╩ŠŻ¼├█č®▒∙│Ūį┌║Ż═ŌĄ─ķTĄĻöĄ┴┐ęčĮ³┐éķTĄĻöĄ┴┐Ą─╩«Ęųų«ę╗Ż¼Ė³ČÓ╝»ųąį┌¢|─ŽüåĪŻ

▀@śė░lš╣Ž┬╚źŻ¼ųąć°▓Ķ’ŗąąśIļy├ŌĮøÜvĪ░┤¾¶~│įąĪ¶~Ī▒Ą─▀^│╠ĪŻę╗╬╗śIā╚╚╦╩┐ī”36ļ┤▒Ē├„ą─█EŻ║Ī░┤¾╝ęī”ąąśIĄ─ŅAŲ┌ĘŪ│Żę╗ų┬Ż¼Č╝šJ×ķ▀@ā╔─ĻŻ¼ę╗Č©Ģ■ėą▓Ķ’ŗŲĘ┼Ų╦└Ą¶ĪŻĪ▒

═§║ķزĮo│÷Ą─┼ąöÓät╩ŪŻ║ī”ė┌š¹éĆą┬▓Ķ’ŗąąśIŻ¼2024─ĻĢ■│╔×ķĘų╦«ÄXĪŻ

ō■╦¹╣└ėŗŻ¼š¹éĆąąśIĪ░Üó╝tč█Ī▒Ą─¼FŽ¾Ģ■į┌2024─ĻŽ┬░ļ─ĻųØu’@¼FŻ¼Ģ■ėąŲĘ┼Ų═╦│÷Ż¼ę▓Ģ■ėąŲĘ┼Ųß╚ŲĪŻį┘Č╚Ėé║Ž║¾Ż¼š¹éĆ┘ÉĄ└Ą─ė»└¹╦«ŲĮĢ■│÷¼Fę╗Č©│╠Č╚Ą─Ž┬Ą°Ż¼ų«║¾Ģ■┌ģė┌ŲĮŠÅĪŻ

═§║ķزĖµįV36ļ┤Ż¼Č╠Ų┌ā╚Ż¼ųąć°Ą─▓Ķ’ŗąąśI╗“įS▀ĆĢ■ėąę╗Č©Ą─ą┬į÷┴┐ĪŻā╔╚²─Ļ║¾ĪóūŅČÓ╬Õ─Ļ║¾Ż¼š¹éĆąąśIĢ■│÷¼Fė»└¹╦«ŲĮĪóöUÅł╦┘Č╚Ą─Ž┬╗¼ĪŻ

Ī░▀@┼c▀Bµi▓═’ŗŲĘ┼ŲŽÓ╦ŲŻ¼«ö▀M╚ļ╩ął÷Ą─═µ╝ę▀^ČÓŻ¼╣®┤¾ė┌Ū¾Ż¼ķTĄĻĄ─ĀI╩šŠ═Ģ■ĮĄĄ═ĪŻĪ▒

į┌╬┤üĒŻ¼╣®æ¬µ£─▄┴”║▄┐╔─▄│╔×ķøQČ©ä┘žōę╗Åł═§┼ŲĪŻ▓Ķ’ŗąąśIį┌ęÄ─Ż╗»öUÅłĄ─▀^│╠ųąŻ¼▒žĒÜ▒ŻūCÅŖėą┴”Ą─╣®æ¬µ£┼õ╦═ĪŻ╚ń╣¹╣®æ¬µ£Ą─░lš╣▓╗ē“│╔╩ņŻ¼ķTĄĻķ_Ą├įĮĘų╔óŻ¼Š═įĮļy╣▄┐žĪŻ

ęįŽ▓▓ĶĪó─╬č®×ķ┤·▒ĒĄ─Ė▀Č╦ą┬▓Ķ’ŗĄ─«aŲĘĮYśŗųąŻ¼│¼▀^ę╗░ļČ╝╩Ū§r╣¹▓Ķ’ŗŻ¼×ķ┴╦▒ŻūC┐┌Ėą┼c╩│ŲĘ░▓╚½Ż¼ķTĄĻČ╦ę╗Č©Ģ■ėą▌^Ė▀Ą─┼õ╦═Ņl┬╩ĪŻ

ō■├ŽĘ▒韥─Įø“ׯ¼īŹ¼F╚fĄĻęÄ─ŻĄ─▀Bµi▓Ķ’ŗŲĘ┼ŲŻ¼ę╗éĆ┐hė“ų┴╔┘ę¬▓╝Šų10ų┴20╝ęķTĄĻŻ¼▓┼─▄▒ŻūCęįĄž╝ē╩ą×ķų„Ą─╬’┴„ŠĆ┬ĘĪóīŻ▄ć┼õ╦═ĢrĄ─ĮøØ·ą¦ęµĪŻ

Ī░┐é▓╗─▄┼▄ę╗╠╦▄ćŻ¼ų╗─▄┼õ╦═ā╔╚²╝ęķTĄĻŻ¼╚ń╣¹▓╗─▄īŻ▄ć┼õ╦═Ż¼§r╣¹Ą─ŲĘ┘|ę▓¤oĘ©▒ŻšŽĪŻĪ▒

Č╝šfĪ░═Č┘Y▓╗▀^╔Į║ŻĻPĪ▒Ż¼│²║«└õ╠ņÜŌĦüĒĄ─Ž¹┘MĄŁ╝Š═ŌŻ¼¢|╚²╩ĪĄ─ŲĘ┼Ų▀Bµi╗»▀Ć╩▄ųŲė┌Ī░ĄžÅV╚╦ŽĪĪ▒Ą─┐═ė^Śl╝■ĪŻ

Žļę¬į┌▀@śėĄ─ģ^ė“ĮŌøQ╣®æ¬µ£ą¦┬╩┼c╬’┴„┼õ╦═ļyŅ}Ż¼═§║ķزĮ©ūhŻ¼ŲĘ┼ŲĘĮ┐╔į┌«öĄžķ_Ę┼▓╔┘ÅÖÓŽ▐ĪŻ

Ī░▒╚╚ńŻ¼▓╔╚Īģ^ė“╝ė├╦Īó┤¾╝ė├╦╔╠Ą─║Žū„─Ż╩ĮŻ¼į┘ė├▌^Ė▀Ą─«aŲĘś╦£╩╗»│╠Č╚Ż¼ūī«öĄžĄ─║Žū„╗’░ķūį╝║▓╔┘ÅĪŻ╗“š▀ų▒ĮėįOų├Ęųé}Īó¬Ü┴óĄ─ģ^ė“╣½╦ŠŻ¼Įyę╗ęÄäØ╣▄└ĒĪŻĪ▒

¤ošō╩Ū──ĘNą╬╩ĮŻ¼Č╝ę¬Ū¾ŲĘ┼Ųį┌«öĄžĄ─ķTĄĻą╬│╔ę╗Č©├▄Č╚ĪŻ

ō■36ļ┤▓╗═Ļ╚½ĮyėŗŻ¼Įžų┴─┐Ū░Ż¼Ž▓▓Ķį┌║┌²łĮŁ╩ĪĄ─ķTĄĻöĄ×ķ40ėÓ╝ęĪŻ

║┬ą±¢|═Ė┬ČŻ¼╗IäØį┌╝č─Š╦╣ķ_ĄĻĢrŻ¼Ž▓▓Ķį°Ž“╝ė├╦╔╠┴╦ĮŌŲõūį╔ĒĄ─╬’┴„┼õ╦═─▄┴”Ż¼┐╝æ]ĮĶė├╝ė├╦╔╠Ą─╬’┴„┼õ╦═─▄┴”ĪŻĄ½į┌öĄį┬║¾Ż¼║┌²łĮŁ╩Īā╚Ą─╬’┴„čĖ╦┘┤“═©ĪŻ

Ī░ķTĄĻę╗ķ_╩╝╩Ūā╔╠ņę╗┼õŻ¼¼Fį┌╩Ūę╗╠ņę╗┼õĪŻĪ▒

┤╦═ŌŻ¼¤ošō╩ŪŽ▓▓Ķ▀Ć╩Ū─╬讯¼Č╝▓╔╚Ī┴╦öĄūų╗»Ą─ķTĄĻėåžøŽĄĮyŻ¼┐╔ęį═©▀^ķTĄĻ═∙╚šĄ─┐═┴„£y╦Ń│÷▓╗═¼«aŲĘĄ─▀MžøöĄ┴┐Ż¼ęįęÄ▒▄«aŲĘ£■õNĦüĒĄ─└╦┘MĪŻ

ā╚ŠĒĄ─▒MŅ^╩ŪĮĄ╦┘

┘Y▒Š╚ńĪ░÷T¶~Ī▒Ż¼ūįėXŠĒ╚ļ╩ął÷Ėéųęč│╔×ķ╔·┤µĘ©ätĪŻ

ī”ė┌«öŽ┬Ą─▓Ķ’ŗŲ¾śIŻ¼ōĒėąĖ³ČÓįÆšZÖÓŻ¼▓┼─▄│╔×ķŽ┬ę╗ļAČ╬Ą─ęÄätųŲČ©š▀ĪŻė┌╩ŪŻ¼ĀÄŽÓ╔Ž╩ąĪóĮĶ┴”┘Y▒Š╩ął÷▒╗ęĢ×ķę╗ĘNĮ▌ÅĮĪŻ

4į┬23╚šŻ¼ų¬├¹ą┬▓Ķ’ŗŲĘ┼Ų▓Ķ░┘Ą└│╔╣”╔Ž╩ąŻ¼│╔×ķ└^─╬讥─▓Ķų«║¾Ż¼Ą┌Č■╝ęį┌Ė█╣╔╔Ž╩ąĄ─ą┬▓Ķ’ŗ╣½╦ŠĪŻĮžų┴╔Ž╩ą«ö╚š╩š▒PŻ¼▓Ķ░┘Ą└├┐╣╔ł¾ār12.8Ė█į¬Ż¼▌^░ląąārŽ┬Ą°26.86%ĪŻ

Ųš▒ķĄ─ė^³c╩ŪŻ¼▓Ķ░┘Ą└Ą─╩ął÷▒Ē¼F▓╗╚ńŅAŲ┌Ż¼ų„ę¬ę“×ķ═Č┘Yš▀ī”╝ė├╦ĄĻĄ─ė»└¹─Ż╩ĮŻ¼ęį╝░ą┬▓Ķ’ŗ┘ÉĄ└Ą─│╔ķLąį▒Ż│ųųö╔„ĪŻ

ę▓ėąĮ³┘YĘĮ╚╦╩┐ĖµįV36ļ┤Ż¼▓Ķ░┘Ą└Ą─ŲŲ░lŻ¼Ė³ČÓįŁę“į┌ė┌ø]ėąę²╚ļ╗∙╩»═Č┘Yš▀ĪŻ▀@╗“Ė³ČÓį┤ė┌Ų¾śIĖ▀īėī”╩ął÷Ą─śĘė^Ż¼ŪęĖ█╣╔Ą─╚┌┘Y─▄┴”ę▓╔ą╬┤╗ųÅ═ĄĮūŅ╝čĀŅæBĪŻ

╔Ž╩ą╝┤ŲŲ░lĄ─Ī░└Žś“Č╬Ī▒ę▓į°į┌─╬č®╔Ē╔Ž╔Žč▌ĪŻ

▓Ķ░┘Ą└║═─╬讥─įŌė÷Ż¼ĮoųTČÓ┼┼ĻĀ╔Ž╩ąĪó£╩éõį┌┘Y▒Š╩ął÷Ī░ĮĶ┴”Ų╠°Ī▒Ą─▓Ķ’ŗŲĘ┼ŲéāØŖ┴╦└õ╦«ĪŻ

36ļ┤▓╗═Ļ╚½ĮyėŗŻ¼Įžų┴░lĖÕŪ░Ż¼ęčėą░³└©├█č®▒∙│ŪĪó╣┼▄°Īó░į═§▓Ķ╝¦į┌ā╚Ą─9╝ęŅ^▓┐Ų¾śIŽ“┘Y▒Š╩ął÷▀fĮ╗šą╣╔Ģ°╗“▒╗é„│÷ėą╔Ž╩ąėŗäØĪŻ

36ļ┤Ė∙ō■╣½ķ_┘Y┴ŽųŲ▒Ē

Å─«öŽ┬Ą─ė»└¹╦«ŲĮ┐┤Ż¼ęį£¹╔Ž░óę╠Īó╣┼▄°Īó▓Ķ░┘Ą└×ķ┤·▒ĒĄ─Ī░ųąĄ═Č╦Ī▒▓Ķ’ŗŲĘ┼ŲŻ¼įņč¬─▄┴”Ė³ÅŖĪŻ

×ķ┴╦ŲĘ┼Ųą╬Ž¾║═Ž¹┘M¾w“ׯ¼Ž▓▓Ķ┼c─╬č®ę▓ĖČ│÷┴╦Š▐┤¾Ą─│╔▒ŠĪŻæč┤¦Ī░▓Ķ’ŗĮńąŪ░═┐╦Ī▒ē¶ŽļĄ──╬讯¼2023─Ļ╔Ž░ļ─ĻĮĄ▒Šį÷ą¦║¾Ż¼▓┼īŹ¼Fė»└¹Ż¼ā¶└¹┬╩ę▓ų╗ėą2.5%ĪŻ

ū„×ķī”▒╚Ż¼2022─ĻŻ¼£¹╔Ž░óę╠Īó├█č®▒∙│ŪĪó╣┼▄°Ą─ā¶└¹┬╩×ķ6.8%Īó14.8%Īó14.2%Ż¼▓Ķ░┘Ą└Ą─ā¶└¹┬╩ät▀_ĄĮ22.8%ĪŻ

36ļ┤Ė∙ō■╣½ķ_┘Y┴ŽųŲ▒Ē

Ī░╚ń╣¹╩Ū╩«─ĻŪ░Ż¼ėą─╠▓ĶŲĘ┼Ųšfūį╝║Žļę¬╔Ž╩ąŻ¼═Č┘Y╚╦┤¾Ė┼┬╩Ģ■ėXĄ├▀@╩ŪéĆå¢╠¢Ż¼ų┴╔┘╩ŪéĆ▀b▓╗┐╔╝░Ą─ē¶ĪŻĪ▒

«ģ±R═■ųąć°Ž¹┘MŲĘ┴Ń╩█ąąśIų„╣▄║Ž╗’╚╦┴ųåó╚AŽ“36ļ┤▒Ē╩ŠŻ¼─┐Ū░▓Ķ’ŗŲ¾śIĄ─│╔ķLąįęčŽÓ«öā׹ŃĪŻ▒M╣▄▓Ķ░┘Ą└Ą─╔Ž╩ąė÷ĄĮ┴╦▌^┤¾╠¶æŻ¼ī”ė┌▓Ķ’ŗ┘ÉĄ└╚į╩ŪŠ▀ėą└’│╠▒«ęŌ┴xĪ¬Ī¬┘Y▒Š╩ął÷ėŁüĒ┴╦ą┬§rĄ─č¬ę║Ż¼▓Ķ░┘Ą└ę▓│╔×ķ2024─ĻĖ█Į╗╦∙ūŅ┤¾Ą─IPO╩┬╝■ĪŻ

╩▄«öŪ░ę╗ą®┐═ė^ę“╦žė░ĒæŻ¼▓Ķ’ŗŲ¾śI╔Ž╩ą╩▄ūĶĪó╩ąųĄŽ┬Ą°ę▓į┌Ūķ└Ēų«ųąĪŻį┌╦¹Ą─ė^▓ņųąŻ¼▓┐Ęų▓Ķ’ŗŲĘ┼Ųī”A╣╔╩ął÷╚į╠Äė┌ė^═¹æBČ╚Ż¼ŽŻ═¹ų„░Õ╩ął÷─▄į┌╬┤üĒī”▀BµiŲ¾śIķ_Ę┼ĪŻ

┴ųåó╚Aę▓ÅŖš{Ż¼į┌▓Ķ’ŗŲ¾śIīżŪ¾╔Ž╩ąĄ─▀^│╠ųąŻ¼žöäš║ŽęÄŻ¼ė╚Ųõ╩ŪČÉäšå¢Ņ}│╔×ķĻPµIĪŻ

Ī░─╠▓ĶąąśIėąę╗Č©¬Ü╠žąįŻ¼į┌Ų¾śIŲ▓ĮļAČ╬Ż¼═©│Ż╩Ūęįå╬ĄĻĮøĀIĪóéĆ¾w╣╔¢|ų▒ĮėĮøĀI×ķų„ĪŻ╦∙ęį║▄ČÓ╝ė├╦╔╠ėą╣╔ÖÓ┤·│ųĄ─å¢Ņ}Ż¼╔§ų┴▀Ćėą▓╗╔┘╝ė├╦ķTĄĻ┤µį┌åT╣żā╚▓┐│ų╣╔Ą─ŪķørĪŻī”ė┌ŲĘ┼ŲŻ¼╣╔ÖÓ╝▄śŗš{š¹ę▓╔µ╝░▌^Ė▀Ą─ČÉžō╝░▓┘ū„│╔▒ŠĪŻĪ▒

į┌▓Ķ░┘Ą└ą¹▓╝═©▀^Ė█Į╗╦∙±÷ėŹ║¾▓╗Š├Ż¼░į═§▓Ķ╝¦ę▓▒╗é„│÷ūŅ┐ņīóė┌Į±─ĻĖ░├└╔Ž╩ąĪŻ

ųĄĄ├═µ╬ČĄ─╩ŪŻ¼▀@╝ę┐╔ęįµŪ├└Ž▓▓ĶĪó─╬讥─Ė▀Č╦▓Ķ’ŗŲĘ┼ŲŻ¼┼cČ©╬╗ŽÓī”Ą═Č╦Ą─▓Ķ░┘Ą└┤µį┌ų°└¹ęµ└”ĮēĪ¬Ī¬2023─Ļ11į┬Ż¼░į═§▓Ķ╝¦┼c▓Ķ░┘Ą└┬ō╩ų│╔┴ó┴╦ą┬▓─┴Ž╣½╦ŠĪŻ

ėąė^³cšJ×ķŻ¼ī”ė┌ą┬▓Ķ’ŗŲĘ┼ŲŻ¼╬³╣▄Īó╦▄┴Ž▒ŁĄ╚░³čb╩Ū▓╗ąĪĄ─ų¦│÷Ż¼ŲĘ┼Ų┬ō╩ų┤“įņ╔Žė╬╣®æ¬µ£Ż¼│╔×ķ▒ž╚╗▀xō±ĪŻŪęŽÓ▌^ė┌ŲĘ┼ŲŻ¼┘Y▒Š╩ął÷ī”╣®æ¬╔╠Ą─šJ┐╔Č╚Ė³Ė▀ĪŻ

2021─ĻŻ¼ų▓ų¼─®²łŅ^╣®æ¬╔╠╝č║╠╩│ŲĘ╔Ž╩ą£¹╩ąų„░ÕĪŻų«║¾Ż¼├█č®▒∙│Ū╣®æ¬įŁ┴Ž╣¹ųŁ╔╠╠’ę░╣╔Ę▌ĄŪĻæ▒▒Į╗╦∙ĪŻ

ų╗▓╗▀^Ż¼░ķļSą┬▓Ķ’ŗŲĘ┼ŲĘĮķ_Ę┼╝ė├╦Ż¼š¹éĆąąśIä▌▒žŠĒĄĮ╔Žė╬Ż¼ąĪĄ─╣®æ¬Ų¾śIę▓Ģ■═╦│÷╬Ķ┼_ĪŻ

├ŽĘ▒éźĖµįV36ļ┤Ż¼įŁüĒĄ─▓Ķ’ŗŲĘ┼ŲŻ¼ø]ėąū÷ĄĮ3000╝ęęį╔ŽĄ─ęÄ─ŻŻ¼▓╗Ģ■╔ŅČ╚▓╝Šų╣®æ¬µ£Č╦Ż¼ų╗Ģ■┐┐╔ńĢ■╗»Ą─╣®æ¬µ£Č©ųŲįŁ▓─┴Ž«aŲĘŻ¼┐┐╝ė├╦ĄĻĄ─┼·░l▓Ņār╗“ų▒ĀIķTĄĻė»└¹ĪŻ

Ž▓▓ĶĪó─╬č®ū▀╔Ž╝ė├╦Ą─Ą└┬ĘŻ¼Ųõ┐é▓┐Ą─╔ĒĘ▌ę▓ėą╦∙▐DūāĪ¬Ī¬╝┤Å─ūóųžCČ╦Ą─ķTĄĻ╔·ęŌŻ¼▐D×ķŽ“╝ė├╦╔╠╠ß╣®įŁ▓─┴ŽĪóįOéõĄ─BČ╦ĮøĀIš▀ĪŻ

ęį├█č®▒∙│ŪĪó╠└▓└▓Īó╣┼▄°×ķ┤·▒ĒŻ¼▒ŠŠ═ų„┤“╝ė├╦Ą─ųąĄ═Č╦ŲĘ┼ŲŻ¼Ģ■Ė³ūóųžų„ę¬įŁ┴ŽĄ─╔·«a│╔▒Š╣▄┐žĪóŲĘ┘|ĘĆČ©Ż¼═¼ĢrŠS│ų«aŲĘūį╝ė╣żĄ─Ė▀▒╚└²ĪŻį┌╬’┴„╣®æ¬µ£ĘĮ├µŻ¼║▄ČÓŲĘ┼Ųę▓ęčųØu┐žųŲÅ─é}┼õĄĮķTĄĻČ╦Ą─╚½▀^│╠ĪŻ

į┌├ŽĘ▒éź┐┤üĒŻ¼╔Žė╬įŁ▓─┴Ž┼c╬’┴„▀@ā╔┤¾╣®æ¬µ£Ż¼╩ŪĢ■ōĒėą5000╝ęęį╔ŽķTĄĻŲĘ┼ŲĄ─║╦ą─ĖéĀÄ┴”ĪŻ

╬┤üĒŻ¼ųąć°Ą─▓Ķ’ŗ╩ął÷ų┴╔┘Ģ■šQ╔·5╝ęĄ─╚fĄĻŲĘ┼ŲŻ¼5╝ęęį╔Ž5000╝ęķTĄĻĄ─ŲĘ┼ŲĪŻĪ░▀@10╝ęŲĘ┼ŲŻ¼╗∙▒ŠĢ■š╝ĄĮš¹éĆąąśI35%ų┴45%Ą─ķTĄĻ▒╚└²ĪŻĪ▒

ĮyėŗĢrķgĮžų┴░lĖÕŪ░Ż╗36ļ┤ō■Ī░šŁķT▓═č█Ī▒öĄō■ųŲ▒Ē

▀@ę▓ęŌ╬Čų°Ż¼į┌Ž¹┘M╔²╝ē┼cĮĄ╝ē▓ó┤µĄ─ļAČ╬Ż¼ą┬▓Ķ’ŗŲĘ┼Ų╚į┐╔═©▀^▓Ņ«É╗»ĮøĀIĪó│╔▒Š╣▄┐žĪó╠ß╔²ŲĘ┘|Ż¼į┌╝ÜĘų╩ął÷╝░Ž┬│┴╩ął÷īŹ¼F═╗ŲŲĪŻ

ŲĘ┼ŲĘĮī”ė┌╣▄└Ē╔ŽĄ─ć└Ė±Ż¼Ą┌ę╗▓ĮŠ═ę¬į┌ī”╝ė├╦╔╠Ą─╠¶▀x╔Ž¾w¼FĪŻ

║┬ą±¢|Å═▒PŻ¼ūį╝║╩«╬Õ─ĻĄ─▓═’ŗÅ─śIĮø“×ĪóŽ“├µįć╣┘ųž³cš╣╩ŠĄ─ķTĄĻ║¾ÅNŁhŠ│Ż¼╩Ū─▄Ēś└¹═©▀^Å═įćĄ─ĻPµIĪŻ

║┬ą±¢|╚įŪÕ│■ĄžėøĄ├Ż¼2018─Ļį┌╚²üå┼┼┴╦║├Š├Ą─ĻĀĄ┌ę╗┤╬║╚ĄĮŽ▓▓ĶŻ¼─Ū╩Ūę╗ĘN╚½ą┬Ą─╬ČėX¾w“×ĪŻ¼F╚ńĮ±Ż¼╦¹ęčģó┼c╝ė├╦┴╦║├Äū╝ęŽ▓▓ĶķTĄĻŻ¼Ą½«öŽ┬Ą─╩ął÷ŁhŠ│ĪóŽ¹┘MĘšć·║═«ö│§ęč┤¾ŽÓÅĮ═źĪŻ

Ī░┼┼ĻĀ┐±│▒Ī▒▓╗į┘╩Ūą┬▓Ķ’ŗĄ─ś╦ųŠŻ¼ęį▄į╦ß─╠Ą─╩│░▓’L▓©×ķ┤·▒ĒŻ¼Ž¹┘Mš▀ī”ą┬▓Ķ’ŗĄ─ĻPūóųž³cŻ¼Å─Ī░║├║╚Ī▒ĮĄ╝ēĄĮ┴╦Ī░░▓╚½Ī▒ĪŻ

─╠▓ĶĮŁ║■Ī░ŠĒ╔·ŠĒ╦└Ī▒Ż¼«öĪ░Ž┤┼Ų╝ė╦┘Īó▓½Üóį┌╝┤Īó┤╠ĄČęŖ╝tĪ▒▀@śėĄ─ą╬╚▌į~ķ_╩╝ŅlĘ▒▒╗ė├üĒ├Ķ╩÷ę╗éĆąąśIŻ¼╩ŪĢr║“╠ßĖ▀Š»╠Ķ┴╦ĪŻ

║┬ą±¢|Īó└ŅÕ╚├„Įį×ķ╗»├¹

░l▒Ēįušō

ĄŪõø | ūóāį