Ū¦ā|├└į¬Ą─Į╠ė¢Ż║č┼įŖ╠m„ņ3─ĻĄ°┴╦70ŻźĄ─▒│║¾

üĒį┤/Ūõšš

ū½╬─/Adam

ė╔Est©”e Lauder┼«╩┐┼cŲõš╔Ę“Joseph LauderŽ╚╔·Ż¼ė┌1946─Ļäō┴óĄ─č┼įŖ╠m„ņŻ¼į┌Į³80─ĻĄ─╝ż╩ÄĢr╣ŌųąŻ¼įńęč│╔×ķ╚½Ū“Ēö╝ŌĄ─╗»ŖyŲĘŅÉ╔▌│▐ŲĘ┼ŲĪŻ

Ą½╚¶šJ×ķĒö╝ē╔▌│▐ŲĘ┐╔ęįæ{ų°Ī░LOGOĪ▒╠╔ŲĮŻ¼ät▓╗├Ō╩Ū╠ņĘĮę╣ūTĪŻĮ³ā╔─ĻśI┐āĄ─Ž┬╗¼Ż¼ūīč┼įŖ╠m„ņĄ─╩ąųĄŻ¼Å─2021─ĻĄūĄ─│¼1300ā|├└į¬Ż¼Ą°ų┴«öŪ░╝s400ā|├└į¬ĪŻ

š¶░lĮ³70%╩ąųĄĄ─Įø“×┼cĮ╠ė¢ųĄĄ├╝│╚ĪŻ¼ārųĄŪ¦ā|├└į¬Ą─šnųĄĄ├╔Ž╦³ę╗╔ŽĪŻŻ©*ūóŻ║č┼įŖ╠m„ņžö─Ļ×ķ«ö─Ļ7į┬1╚šų┴┤╬─Ļ6į┬30╚šŻ®

01

└¹ØÖĘŁ▒ČŻ¼╩ąųĄ┤¾Ą°

č┼įŖ╠m„ņūį1946─Ļäō┴óęįüĒŻ¼═©▀^ʧ╗»Īó▓ó┘ÅĄ╚ĘĮ╩ĮÅ─å╬ę╗Ą─ĪĖč┼įŖ╠m„ņĪ╣ŲĘ┼Ų░lš╣×ķŠ█╝»ĪĖLa MerĪ╣ĪóĪĖEditions de Parfums Fr©”d©”ric MalleĪ╣ĪóĪĖKilian ParisĪ╣ĪóĪĖTOM FORDĪ╣║═ĪĖLe LaboĪ╣Ą╚Ēö╝ē╔▌╚AŲĘ┼Ųį┌ā╚Ą─╣▓23éĆĖ▀Č╦ęį╔Ž╗»ŖyŲĘŲĘ┼ŲĄ─ć°ļH╗»ŖyŲĘŅÉ╔▌│▐ŲĘ╝»łFĪŻ

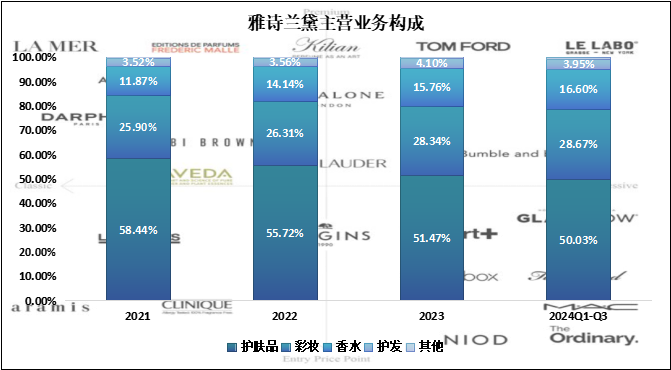

«öŪ░╝»łFśIäš║Ł╔wūo─wŲĘĪó▓╩ŖyĪóŽŃ▐╣║═ūo░l╦─┤¾░ÕēKŻ¼Ųõųąūo─wŲĘ║═▓╩Ŗy×ķų„ę¬╩š╚ļüĒį┤Ż¼2024žö─ĻŪ░╚²╝ŠČ╚Ęųäeš╝▒╚50.03%║═28.67%ĪŻ

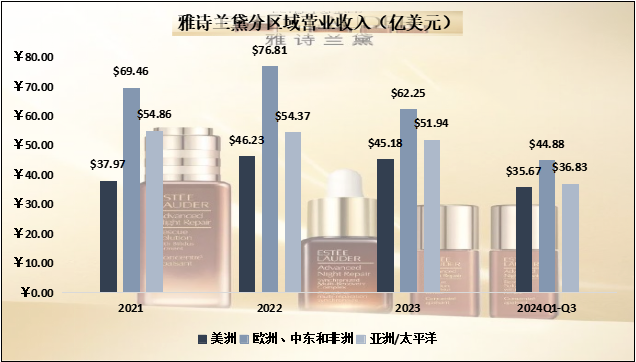

2024─Ļ5į┬ę┴╩╝Ż¼č┼įŖ╠m„ņ░l▓╝2024žö─ĻĄ┌╚²╝ŠČ╚ł¾ĖµŻ©ć°ļH╚šÜv2024─ĻĄ┌ę╗╝ŠČ╚Ż®Ż║Ū░╚²╝ŠČ╚ĀIśI╩š╚ļ═¼▒╚Ž┬╗¼4.58%ų┴117.37ā|į¬Ż¼Üw─Ėā¶└¹ØÖ└^2023žö─ĻŽ┬╗¼57.91%║¾į┘Č╚═¼▒╚£p╔┘35.13%ų┴6.74ā|├└į¬ĪŻ

å╬ę╗╝ŠČ╚ĀIśI╩š╚ļ═¼▒╚┬įĮĄ0.29%ų┴37.4ā|├└į¬Ż¼ā¶└¹ØÖ═¼▒╚▒®Øq111.54%ų┴3.3ā|├└į¬Ż╗å╬╝ŠČ╚└¹ØÖĘŁ▒ČėąėÓŻ¼Ą½═Č┘Yš▀ģs▀xō±Ī░ė├─_═ČŲ▒Ī▒Ż¼«ö╠ņ╩ąųĄ▒®Ą°ėŌ13%ĪŻ

ų„ę¬įŁę“į┌ė┌üå╠½Ąžģ^Ą─▒Ē¼F│ų└mĄ═├įŻ¼å╬╝ŠČ╚┐┤├└ĪóÜW┤¾ģ^ĀI╩šĘųäe═¼▒╚╗ž┼»2.57%║═11.74%Ż¼Ą½üå╠½ģ^ė“╚įŽ┬╗¼1.34%Ż¼2024žö─Ļ┤¾Ė┼┬╩čė└m2021─ĻęįüĒĄ─Ž┬╗¼┌ģä▌ĪŻ

02

Ū■Ą└▒└▒PĄ─Ė∙į┤

č┼įŖ╠m„ņśIäš▒ķ▓╝╚½Ū“│¼150éĆć°╝ę║═Ąžģ^Ż¼▓╔ė├╚½Ū■Ą└ĮøĀI─Ż╩ĮŻ¼ŠĆŽ┬ęįĪ░┬├ė╬┴Ń╩█Ī▒×ķų„ę¬õN╩█Ū■Ą└Ż¼ųž³c▓╝Šųė┌Ė„┤¾├ŌČÉģ^ė“ĪŻ

▀@▒Š┘|╔Ž╩Ūę╗ĘNĪ░Š½£╩ĀIõNĪ▒Ą─æągŻ║ę“×ķĖ▀╔▌ŲĘ┼Ų─▄ē“Ž¹┘MĄ─╚╦╚║▒ŠüĒŠ═×ķų«╔┘öĄŻ¼┬├ė╬ł÷Š░ų┴╔┘─ę└©┴╦ĮøØ·╔Ž▀ĆėąĪ░Ė╗ėÓĪ▒Ą─Øōį┌ė├æ¶Ż¼▓óŪę═©▀^Ī░├ŌČÉĪ▒▀Ć─▄ūīėąÕX╚╦ę▓¾w“×ę╗╗žĪ░╬’├└ār┴«Ī▒ĪŻ

Į³ā╔─ĻŻ¼╣▄└Ēīėī”ė┌ÜWĪóüå┤¾ģ^śI┐āĄ─Ą═├įŻ©ė╚Ųõ╩Ūųąć°┤¾ĻæŻ®ę╗į┘ÜwĮYė┌Ī░ą┬╣┌Ī▒Ż¼ų▒ĄĮ2023─Ļųąć°ā×╗»Ę└ę▀š■▓▀║¾ę└┼f╬┤ęŖŲ╔½▓┼▐D┐┌ĘQĪ░╗ųÅ═▓╗╝░ŅAŲ┌Ī▒ĪŻ

ūį2020─ĻęįüĒŻ¼č┼įŖ╠m„ņŠ═ų„äė╝ė┤aųąć°Ī░┬├ė╬┴Ń╩█Ī▒Ż¼ĪĖ╚²╝■6š█Ī╣ūī├ŌČÉģ^│╔×ķč┼įŖ╠m„ņį┌ųąć°╩ął÷Ą─ų„ę¬│÷žøŪ■Ą└ĪŻ

ę▀Ūķ▒¼░l║¾Ą─2021žö─ĻŻ©╝┤2020─Ļ7į┬1╚šų┴2021─Ļ6į┬30╚šŻ®Ż¼č┼įŖ╠m„ņį┌üå╠½ģ^ė“Ą─ĀI╩š┤¾Ę∙į÷ķL29.45%Ż¼äōŽ┬54.86ā|į¬Ą─ą┬Ė▀Ż¼║╦ą─“īäė┴”į┌ė┌ųąć°į┌2021─Ļ│§ī”║Ż─Ž├ŌČÉš■▓▀▀Mę╗▓Įā×╗»ĪŻ

žöł¾ųą’@╩ŠŻ¼2021žö─ĻüĒūįųąć°┬├ė╬┴Ń╩█Ū■Ą└Ą─╩š╚ļ═¼▒╚┤¾Ę∙į÷ķL120.95%ų┴22.78ā|į¬Ż¼š╝č┼įŖ╠m„ņĀI╩š▒╚ųžūį7%╠ß╔²ų┴14%Ż¼│╔×ķč┼įŖ╠m„ņ╚½Ū“ūŅ┤¾Ą─│÷žøŪ■Ą└Ī¬Ī¬▀@ę▓×ķŪ■Ą└▒└▒P╠ß╣®┴╦║╦ą─įŁ┴ŽĪŻ

ūį2023─Ļķ_╩╝Ż¼ėąĻPč┼įŖ╠m„ņĪ░Ū■Ą└▒└▒PĪ▒Ą─Ž¹Žó▓╗├äČ°ū▀ĪŻ2023─Ļ618Ų┌ķgŻ¼Ū░─_į┌Ēö┴„ų▒▓źķg╣┘ą¹ārĖ±2580į¬Ą─č┼įŖ╠m„ņ╠ū║ąŻ¼ŠĆŽ┬īŻ╣±═¼┐Ņ«aŲĘ═Ų│÷ārĖ±▒╚ŠĆ╔ŽĄ═500į¬ĪŻ

ųžę¬Ą─╩ŪŻ¼├ŌČÉŪ■Ą└═µ╝ęųąć°ųą├Ōę▓╝ė╚ļĪ░ārĖ±æĪ▒Ż¼ū„×ķč┼įŖ╠m„ņĄ─╣┘ĘĮ╩┌ÖÓĮøõN╔╠Ż¼į┌ŲõŠĆ╔Ž╔╠ł÷īó═¼┐Ņ«aŲĘś╦ār×ķ1529į¬Ż¼ė╔┤╦ę▓└Łķ_┴╦č┼įŖ╠m„ņŪ■Ą└ārĖ±╗ņæĄ─ą“─╗ĪŻ

╩┬īŹ╔ŽŻ¼į┌2023žö─Ļł¾ĖµųąŠ═╠ß╝░ĄĮĪ░┴Ń╩█╔╠╩šŠoÄņ┤µĪ▒ī¦ų┬śI┐ā│ąē║Ż¼Ūę▓╗āHāH╩Ūüå╠½Ąžģ^Ż¼├└ų▐═¼śė│÷¼FĪ░╚źÄņĪ▒¼FŽ¾ĪŻ

ę“┤╦Ż¼ī¦ų┬Ū■Ą└ārĖ±▒└▒PĄ─║╦ą─ę“╦žį┌ė┌ĮøõN╔╠Ū░ų├ąįČ┌žø£■õN╦∙ų┬Ż¼└²╚ńŻ¼į┌2021─Ļ’L┐┌Ų┌Ż¼ųą├Ōéāū„×ķĮøõN╔╠┤¾┼e╠ßŪ░▀MžøŻ¼Ą½╩Ūę▀Ūķė░Ēæī¦ų┬├ŌČÉģ^Ž¹┘Mä▌─▄ĮĄĄ═Ż¼×ķ┴╦╗ž╗\┘YĮ╚źÄņīó├ŌČÉ«aŲĘ═ČĘ┼ĄĮ│ŻęÄŪ■Ą└Å─Č°ī¦ų┬ārĖ±¾wŽĄ▒└╦·ĪŻ

Č°č┼įŖ╠m„ņ┼cĮøõN╔╠├µī”▀@▌å┤“ō¶▓╔╚Ī┴╦Ī░Øqār╚źÄņĪ▒Ą─ĘĮ╩ĮŻ¼╝»łFīė├µ▓╗āHĮĄĄ═š█┐█╦«ŲĮ▀Ćī”ĮKČ╦ųĖī¦ārĖ±▀Mąąš{ØqŻ¼ųŲįņ┴╦ę╗ĘNĪ░į┘▓╗┘IŠ═┘F┴╦Ī▒Ą─ŪķŠwĘšć·Ä═ų·Ū■Ą└čĖ╦┘│÷ŪÕĘeē║Ż╗2024žö─ĻĄ┌╚²╝ŠČ╚ł¾Ėµųą’@╩ŠŻ¼╝»łFīė├µūo─wŲĘ║═▓╩ŖyĄ─│÷žø┴┐ųžÜwį÷ķLĪŻ

03

╣╩╩┬┼c╣└ųĄ

į┌═¼ę╗┘ÉĄ└ųąŻ¼▓╗šō╩ŪŅ^▓┐Ą─Ė▀╔▌ŲĘ┼Ų▀Ć╩Ūū▀┤¾▒Ŗ╗»┬ĘŠĆĄ─ą┬┼d═µ╝ęŻ¼Č╝į┌ć·└@ų°Ė„ūįĄ─╩▄▒Ŗ╚║¾w▀Mąą╣╩╩┬ĀIõNĪŻ

Ģr┤·Ą─ūā▀w║═Ž¹┘Mš▀ųŪ╗█╦«ŲĮŻ©ė╚Ųõ╩ŪÅ─Ī░knowĪ▒ĄĮĪ░know howĪ▒Ą─įVŪ¾▐DūāŻ®Ą─╠ß╔²ę▓ūīÅS╔╠Ą─╣╩╩┬▓─┴Žį┌▓╗öÓĄ³┤·Ż¼ę└┐┐╝ā┤ŌĄ─ĀIõN╩ųČ╬ļyęįų¦ō╬ŲĘ┼ŲĄ─┐╔│ų└m░lš╣ĪŻ

ė╚Ųõ▀M╚ļĪ░ŠĒ│╔Ę▌Ī▒Ģr┤·ų«║¾Ż¼Ė„┤¾═µ╝ęČ╝į┌╝ė┤ačą░lęįīżšęŽ┬ę╗éĆĢr┤·Ą─īŻī┘├▄┤aĪŻ

Č°č┼įŖ╠m„ņ▒╗įŹ▓ĪęčŠ├Ą─Š═╩Ū«aŲĘĄ─Ą³┤·╔²╝ē▀^ė┌ŠÅ┬²Ż¼ŲņŽ┬ĮøĄõĄ─ąĪūžŲ┐Ż©ķ_åóÄū║§ą▐ūoą┬╝oį¬Ą─ś╦ųŠąį«aŲĘŻ®ūį1982─ĻęįüĒ▓┼Ė³ą┬┴╦6┤╬Ż¼«öŪ░Ą┌Ų▀┤·Š½╚Aę║ÜvĮø6─Ļ▓┼═Ļ│╔Ą³┤·ĪŻ

Å─«aŲĘĄ─ĮŪČ╚╔Ž┐┤Ż¼Š½ą─┤“─źę╗┐ŅĮøĄõČ°ÅøŠ├▓╗╦źĄ─▓▀┬į¤o┐╔║±ĘŪŻ¼Ą½╩Ū▀^ķLĄ─Ė³ą┬ų▄Ų┌ätī¦ų┬Ī░ŲĘ┼Ų└Ž╗»Ī▒Ż¼ļm╚╗ųęĘ█╚║¾w╚įų¦ō╬Ųõ╗∙▒Š▒PŻ¼Ą½╩ŪĢ■ī”Ų¾śIĄ─ŽļŽ¾┴”┼c╣└ųĄ┐šķg┤¾┤“š█┐█ĪŻ

▓╗šōī”ė┌Ž¹┘Mš▀▀Ć╩Ū═Č┘Yš▀Ż¼Į³║§├┐ę╗éĆą┬Ą─┼õĘĮŻ©╝┤╩╣īŹ¼FĄ─╣”─▄ę╗ų┬Ż®Č╝╩Ūę╗éĆą┬Ą─╣╩╩┬Ż¼Č°├┐ę╗éĆą┬Ą─╣╩╩┬Š═ęŌ╬ČėąØōį┌▒¼░lĄ─┐╔─▄ąįŻ¼Ė³▓╗ė├šfą┬│╔ĘųĦüĒĄ─ĮĄŠS┤“ō¶┴╦ĪŻ

Į³ā╔─ĻŻ¼č┼įŖ╠m„ņĄ─śI┐āĄ═├įī¦ų┬╩ąųĄ│ų└mŽ┬╗¼Ż¼╣▄└Ēīėę▓ķ_╩╝ęŌūRĄĮĪ░ŠĒ│╔Ę▌Ī▒Ą─ųžę¬ąįŻ║2023žö─Ļį┌ųąć°ą┬ūŌ┘Uł÷Ąž╝ė┤ačą░l═Č╚ļęį╚┌╚ļųąć°╩ął÷═ņŠ╚śIäšĪŻ

į┌2023─Ļ3į┬┼cNature║Žū„ķ_▐k┴╦ę╗ł÷ķLē█╗∙ę“Ą─┐╣└Ž┐Ų╝╝ĘÕĢ■Ż¼╚╗║¾į┌6į┬Ę▌ųØu░čĪ░ķLē█╝Īę“Ī▒Ė─×ķĪ░╔½╠ßę“Ī▒Ż¼▀@ęŌ╬Čų°č┼įŖ╠m„ņį┌│╔Ę▌ĀIõN╔ŽĄ─ą┬Ą─ėXąčĪŻ

▀^╚źę²ī¦Ė„ĘNę“Ż©ūŅųž░§Ą─╩Ū▓Ż╔½ę“Ż®Ą─┐╔╩ŪÜW╚Rč┼ĪŻÅ─╬─½I╔Ž┐┤Ż¼╗∙ė┌ķLē█╗∙ę“Ą░░ūĄ─Ī░╔½╠ßę“Ī▒Ą─┤_į┌Ųż─wą▐ūo╔ŽōĒėąĖ³ÅŖĄ─ā×ä▌Ż¼╔§ų┴▒╗ĘQ×ķ╗∙ĄAūo─w┐Ų╝╝Ą─╠ņ╗©░ÕŻ╗▒M╣▄Ī░╔½╠ßę“Ī▒▓óĘŪ╩Ūč┼įŖ╠m„ņĄ─īŻī┘Ż©ų╗╩Ūį┌Ųż─wæ¬ė├ĘĮ├µĄ─Ž╚ąąš▀Ż®Ż¼Ą½╩ŪĄ─┤_ę▓ōĒėą┴╦ųv╣╩╩┬Ą─ą┬▓─┴ŽĪŻ

╩Ū×ķĮYšZŻ║č┼įŖ╠m„ņė├Į³Ū¦ā|╩ąųĄĮo║¾üĒš▀éā╔Ž┴╦ę╗╠├šnŻ¼╝┤╩╣ŲĘ┼Ų║š║šę▓¤oĘ©╠╔ŲĮŠ═┌AŻ¼į┘Ė▀┘FĄ─«aŲĘę▓ę¬ėąšµīŹĄ─Ž¹┘MąĶŪ¾,▓┼─▄ŠS│ųžø▒P¾wŽĄĄ─ĘĆĮĪŻ╗┬±Ž┬Ą─└ūĮKĢ■▒╗ę²▒¼Ż¼ķLŲ┌Ą─┐╔│ų└m░lš╣,▀h▀h▒╚Č╠Ų┌Ą─śI┐ā▒¼░lę¬Ė³ųžę¬ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį