2023─ĻČ╚╚½ć°╔╠śI╝»łFTOP50

│÷ŲĘ/┬ō╔╠ŠW&╦čõüŠW

ū½╬─/╬„Ń÷č®

▀^╚ź20─ĻŻ¼ųąć°╔╠śI▓╗öÓĄ³┤·Ż¼Ž¹┘MŁhŠ│║═Ž¹┘M┴ĢæT░l╔·┴╦╬ó├Ņūā╗»Ż¼ę▓ī”╔╠śI▀\ĀIš▀╠ß│÷┴╦Ė³Ė▀Ą─ę¬Ū¾ĪŻ

ī”ė┌░┘žøĪó┘Å╬’ųąą─Č°čįŻ¼2023─Ļ╩Ū│õØM╠¶æ║═▐DūāĄ─ę╗─ĻŻ¼├µī”Ū░╦∙╬┤ėąĄ─ē║┴”║═╠¶æŻ¼▓╗╔┘Ų¾śI═©▀^š{š¹┼cäōą┬Ż¼▓╗öÓ║╗īŹā╚╣”Ż¼╠ß╔²Š½╝Ü╗»▀\ĀIŻ¼ėŁüĒ┴╦ą┬ę╗▌å░lš╣ÖCė÷ĪŻ

ĪČ┬ō╔╠ŠWĪĘŠ█Į╣░┘žøĪó┘Å╬’ųąą─śIæBŻ¼Įyėŗ┴╦Š▀ėą┤·▒ĒąįĄ─╔╠śI╝»łF2023─Ļį┌ĀIĒŚ─┐öĄŻ¼╠žäe═Ų│÷Ī░2023─ĻČ╚╚½ć°╔╠śI╝»łFTOP50Ī▒░±å╬Ż¼ęįŲ┌śõ┴óś╦ŚU╔╠śIĄõĘČŻ¼┤┘▀M│Ū╩ą╔╠śIĘ▒śsŻ¼ų·┴”ąąśI├└║├░lš╣ĪŻ

01

į┌ĀIĒŚ─┐öĄ│¼2600éĆ

Š▀¾wüĒ┐┤Ż¼Įžų┴2023─Ļ─ĻĄūŻ¼╚ļ▀xĄ─50éĆ╔╠śI╝»łFį┌ĀIĒŚ─┐öĄ▀_2632éĆĪŻ

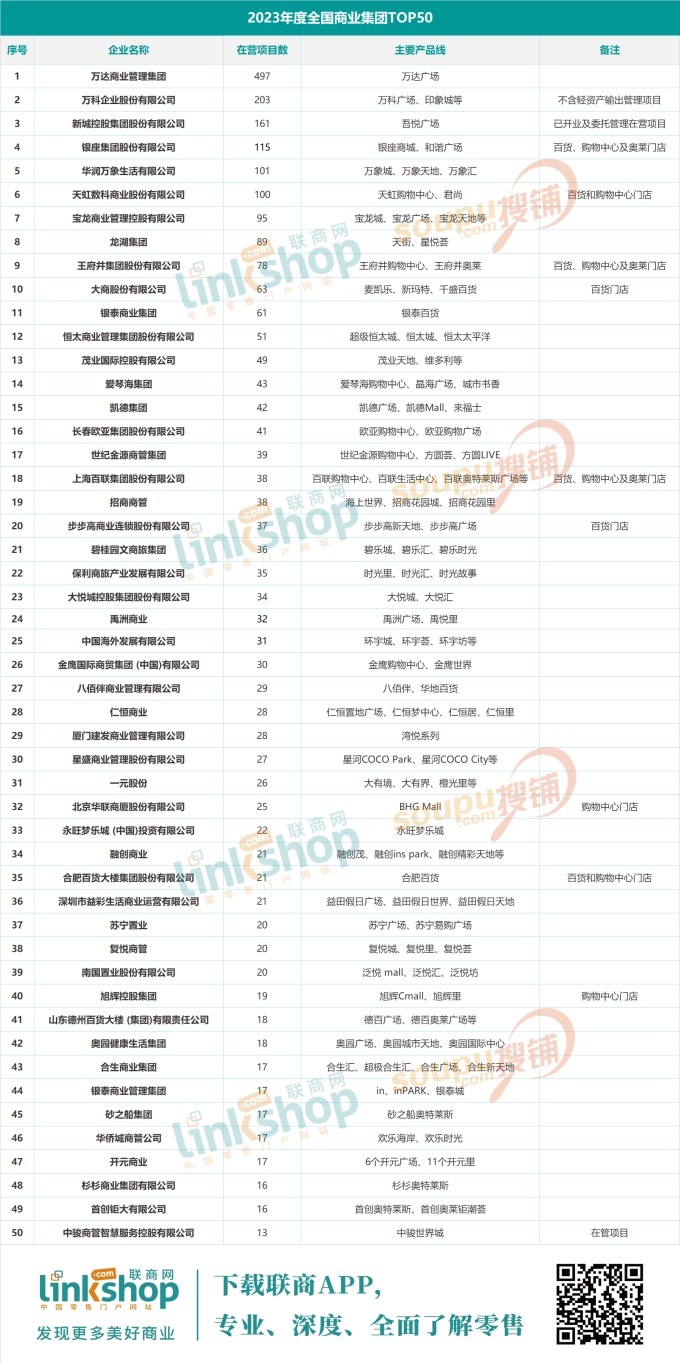

ŲõųąŻ¼╚f▀_╔╠śI╬╗ŠėĄ┌ę╗╬╗Ż¼į┌ĀIĒŚ─┐öĄ▀_497éĆŻ╗╚f┐Ų╬╗ŠėĄ┌Č■╬╗Ż¼į┌ĀIĒŚ─┐öĄ▀_203éĆŻ╗ą┬│Ū┐ž╣╔╬╗ŠėĄ┌╚²╬╗Ż¼į┌ĀIĒŚ─┐öĄ▀_161éĆĪŻ

Š▀¾wüĒ┐┤Ż¼į┌ĀIĒŚ─┐öĄį┌100éĆęį╔ŽĄ─╝»łFėą6éĆŻ¼Ęųäe×ķ╚f▀_╔╠śIĪó╚f┐ŲĪóą┬│Ū┐ž╣╔ĪóŃyū∙╝»łFĪó╚AØÖ╚fŽ¾╔·╗Ņ║═╠ņ║ńĪŻ

į┌ĀIĒŚ─┐öĄį┌50-100éĆų«ķgĄ─╝»łFėą6éĆŻ¼Ęųäe×ķīܲł╔╠śIĪó²ł║■╝»łFĪó═§Ė«Š«╝»łFĪó┤¾╔╠╣╔Ę▌ĪóŃy╠®╔╠śIĪó║Ń╠½╔╠śIĪŻ

į┌ĀIĒŚ─┐öĄį┌20-50éĆų«ķgĄ─╝»łFėą27éĆŻ¼░³║¼É█Ū┘║Ż╝»łFĪóäPĄ┬╝»łFĪóķL┤║ÜWüå╝»łFĪó╩└╝oĮį┤Īó╔Ž║Ż░┘┬ōĪóšą╔╠╔╠╣▄Ą╚ĪŻ

į┌ĀIĒŚ─┐öĄį┌10-20éĆų«ķgĄ─╝»łFėą11éĆŻ¼░³║¼ą±▌x┐ž╣╔Īó║Ž╔·╔╠śIĪó╔░ų«┤¼Īó╔╝╔╝╔╠śIĄ╚ĪŻ

ūóŻ║öĄō■ų„ę¬üĒį┤ė┌Ų¾śIžöł¾ęį╝░├Į¾w╣½ķ_ł¾Ą└Ż¼▓┐Ęų×ķŲ¾śI╠ß╣®ĪŻ

02

┘Y«a─Ż╩Įė╔ųž▐D▌p

╚ńĮ±Ż¼╔╠śIęčĮø▀M╚ļ┤µ┴┐Ģr┤·Ż¼įĮüĒįĮČÓĄ─ķ_░l╔╠ķ_╩╝īó╩ųųąĄ─┤µ┴┐╔╠śIĒŚ─┐ųžą┬┼õų├Ż¼Į╗ė╔▌^Š▀ų¬├¹Č╚Ą─╔╠śI╣▄└Ē╣½╦Š▀MąąĮøĀI╣▄└ĒŻ¼┼c┤╦═¼Ģrį┌Ė„╝ę╔╠╣▄╣½╦ŠĘeśO╠Į╦„Ž┬Ż¼Ī░ųž▀\ĀIĪó▌p┘Y«aĪ▒š²į┌│╔×ķųžę¬┌ģä▌ĪŻ

ėąöĄō■’@╩ŠŻ¼Į³─ĻüĒŻ¼ć°ā╚├┐─Ļą┬į÷▌p┘Y«a╔╠śIĒŚ─┐100ėÓéĆŻ¼╚f▀_Īó²ł║■Īó╚AØÖĪóÉ█Ū┘║ŻĪóą┬│Ū┐ž╣╔Ą╚Ņ^▓┐╔╠śI╝»łFČ╝į┌▓╗═¼│╠Č╚╔Ž▐DŽ“▌p┘Y«a─Ż╩ĮŻ¼ęįæ¬ī”╩ął÷ĖéĀÄ║═ąąśIūā╗»ĪŻ

2021─Ļ3į┬9╚šŻ¼²ł║■╔╠śIą¹▓╝╚½├µåóäė▌p┘Y«a─Ż╩ĮŻ╗5į┬│§Ż¼²ł║■╔╠śI║׎┬╚A¢|Ą┌ę╗éĆ▌p┘Y«aĒŚ─┐ĪŻ

2023─ĻśI┐āł¾Ėµ’@╩ŠŻ¼²ł║■╝»łFīŹ¼FĀIśI╩š╚ļ1807.4ā|į¬Ż¼╣╔¢|欚╝ęń└¹128.5ā|į¬Ż¼║╦ą─ęń└¹▀_113.5ā|į¬ĪŻ

Įžų┴2023─Ļ12į┬ĄūŻ¼²ł║■╔╠śIęč▀M╚ļ╚½ć°20éĆ│Ū╩ąŻ¼└█ėŗķ_śI▀\ĀI╔╠ł÷▀_80ČÓéĆŻ¼║Žū„ŲĘ┼Ų│¼6600╝ęŻ¼æ┬į║Žū„ŲĘ┼Ų│¼400╝ęĪŻ

╔╠śI═Č┘YĘĮ├µŻ¼╚ź─Ļ²ł║■╝»łFą┬į÷12éĆ╔╠ł÷Ż¼Ųõųą7éĆ×ķ▌p┘Y«aĪŻČ°į┌2024─ĻŻ¼²ł║■╝»łF╔╠śI═Č┘YŅAėŗą┬ķ_14éĆ╔╠ł÷Ż¼└█ėŗķ_śI╔╠ł÷īó│¼▀^░┘ū∙ĪŻ

2023─ĻŻ¼╚AØÖ╚fŽ¾╔·╗Ņ╚½─ĻīŹ¼FŠC║Ž╩š╚ļ╚╦├±Ä┼147.67ā|į¬Ż¼═¼▒╚į÷ķL22.9%Ż¼║╦ą─ā¶└¹ØÖ╚╦├±Ä┼29.20ā|į¬Ż¼═¼▒╚į÷ķL31.2%ĪŻ

╚½─Ļą┬ķ_13éĆ┘Å╬’ųąą─Ż¼Ųõųą╩ūū∙═Ō═žųž╔▌ĒŚ─┐╠mų▌╚fŽ¾│ŪŻ¼śõ┴ó┴╦ųž╔▌┘Å╬’ųąą─▌p┘Y«a╣▄└Ēą┬ĄõĘČŻ¼═¼ĢrļSų°═Ō═žĒŚ─┐─Ž▓²╝t╣╚×®╚fŽ¾╠ņĄžĄ─ķ_śIŻ¼╚fŽ¾╔╠śI▌p┘Y«a═Ō═žīŹ¼F╚²┤¾║╦ą─«aŲĘŠĆ╚½Ė▓╔wĪŻ╚ź─Ļ12į┬Ż¼└ź├„╚fŽ¾│Ū╩ó┤¾åó─╗Ż¼╚AØÖ╚fŽ¾╔·╗Ņš²╩Į▀~╚ļĪ░░┘MALLĪ▒└’│╠▒«Ż¼─Ļ─®į┌╣▄┘Å╬’ųąą─▀_101éĆŻ¼Ųõųąųž╔▌┘Å╬’ųąą─į÷ų┴13éĆĪŻ

ō■ŽżŻ¼╚AØÖ╚fŽ¾╔·╗Ņ╚½─Ļ║×╝s14éĆ▌p┘Y«a═Ō═žĒŚ─┐Ż¼Š∙×ķę╗Č■ŠĆ│Ū╩ą┤¾ą═TODŻ¼18ū∙│Ū╩ąīŹ¼FČÓ«aŲĘŠĆ▓╝ŠųŻ¼Ųõųą╔Ņ█┌Īó╔Ž║ŻĪó╬õØh╝░│╔Č╝═Ō═žĒŚ─┐öĄ┴┐š╝▒╚│¼50%ĪŻ═©▀^╚½ārųĄµ£īŻśI┘x─▄Ż¼╚fŽ¾╔╠śI═Ō═žĒŚ─┐╩š╚ļžĢ½Iš╝▒╚26%ĪŻ

▓╗▀^Ż¼į┌Ė„┤¾╔╠śI╝»łFŪ░Ė░║¾└^╚ļŠų▌p┘Y«a┘ÉĄ└Ą─═¼ĢrŻ¼ę▓ėą▓╗╔┘å¢Ņ}▒®┬Č│÷üĒŻ¼╩┬īŹ╔ŽĪ░▌p┘Y«aĪ▒│╔╣”░Ė└²▓ó▓╗ČÓŻ¼ĮøĀI▓╗╔ŲĄ─Ī░▌p┘Y«aĪ▒ę▓║▄╚▌ęū│╔×ķĪ░žō┘Y«aĪ▒ĪŻ

2017─ĻŻ¼╚f▀_╝»łFķ_╩╝ī”śIäš▀Mąą▓ĘųŻ¼╚f▀_╔╠╣▄║═╚f▀_Ąž«a╝»łF│╔×ķā╔éƬÜ┴óĄ─░ÕēKĪŻ2019─Ļ─Ļ│§Ż¼╚f▀_╝»łFČŁ╩┬ķL═§ĮĪ┴ų▒Ē╩ŠŻ¼╚f▀_╔╠śIę¬äāļx╦∙ėąĘ┐Ąž«aśI䚯¼│╔×ķÅžĄūĄ─╔╠śI╣▄└Ē▀\ĀIŲ¾śIĪŻ

Įžų┴2023─Ļ─ĻĄūŻ¼╚f▀_╣▄└Ēų°╚½ć°227éĆĄž╝ē╝░ęį╔Ž│Ū╩ąĄ─Į³500éĆ┤¾ą═╔╠śIųąą─Ż¼Ųõųą│¼200éĆ×ķĄ┌╚²ĘĮ▌p┘Y«aĒŚ─┐Ż¼▌p┘Y«aĒŚ─┐ęčĮø▀_ĄĮ40%ĪŻ

▓╗▀^ūį╚ź─ĻęįüĒŻ¼╚f▀_╝»łF│ų└m│÷╩█┘Y«aęįĪ░ūįŠ╚Ī▒Ż¼ęč┘uĄ¶ų┴╔┘25éĆūį│ųĄ─╚f▀_ÅVł÷Ż¼▓ó═╦│÷┴╦▓┐Ęų▌p┘Y«a╣▄└ĒĒŚ─┐ĪŻ

ėąĘų╬÷šJ×ķŻ¼╚f▀_═╦│÷▓┐Ęų▌p┘Y«aĒŚ─┐Ż¼│²┴╦ėąüĒūį║Žū„ĘĮĄ─ę“╦žŻ¼═¼śė▓╗┼┼│²╩ŪėąęŌš{š¹Īóā×╗»┘Y«a░³Ż¼└^└mø_ō¶IPOĪŻ

┬ō╔╠ŠWŅÖå¢ÅłäPä┘└ŽÄ¤ųĖ│÷Ż¼╔╠śI╝»łF╚¶╩Ūīó▌p┘Y«a─Ż╩Įū„×ķ░lš╣æ┬įŻ¼īóĢ■▐DōQ×ķęęĘĮ╔ĒĘ▌Ż¼ģfų·┘Y«aōĒėąš▀Ą─╝ūĘĮŻ¼īó╔╠ł÷ĮøĀIį÷ųĄĪŻ▀~│÷▌p┘Y«a─Ż╩ĮĄ─Ą┌ę╗▓ĮŻ¼▒žĒÜę¬į┌«öŪ░│ųėąĄ─╔╠śIĒŚ─┐ųąū÷│÷ę╗éĆś╦ŚU╔╠ł÷ĪŻ▀@éĆś╦ŚUĄ─Č©┴x▓╗╩Ūūį╝║šf┴╦╦ŃŻ¼ę¬ęįąąśIā╚Ą─ØMõü┬╩ĪóūŌĮŲ║ą¦Īó┐═┴„├▄Č╚ĪóūŌĮ╩š└U┬╩Īó└¹ØÖŅ~Ą╚ĻPµIųĖś╦üĒ║Ō┴┐Ż¼─┐Ą─╩Ū─├üĒ£Ž═©Ż¼┐╔ęįūī╝ūĘĮ┐┤Ą├ĄĮ│╔╣¹ĪŻ╚ń╣¹ø]ėąś╦ŚU╔╠ł÷Ż¼äe═µ▌p┘Y«aŻ¼╩Ū▓╗ē“Ė±Ą─Ż¼ūį╝║Ą─╔╠ł÷ĮøĀI▓╗║├ĪóŽ¹┘Mš▀┼c╔╠æ¶Č╝▓╗šJ═¼Ż¼╚ń║╬╚ĪĄ├╝ūĘĮą┼╚╬ĪŻ

«ö┘Y«aōĒėąĄ─╝ūĘĮŻ¼īżšę╔╠śI╝»łFģfų·╔╠ł÷ĮøĀIŻ¼ėą║▄Ė▀Ą─▒╚└²╩Ūę“×ķ╝ūĘĮ¼FĮ┴„┐©ūĪ┴╦Ż¼ŲõĘ┐Ąž«a╣½╦Šžōé∙┬╩▀^Ė▀Ż¼╔§ų┴╩Ūę“×ķ╚▒ÕXŻ¼Žļ░č╔╠ł÷─├╚źĮoŃyąąĄųč║Ż¼╗“╩Ū┘uĄ¶ĪŻ

ę“┤╦Ż¼ū÷▌p┘Y«a─Ż╩ĮĄ─╔╠śI╝»łFŻ¼▒žĒÜę¬į┌╝»łFĄ─īė├µ│╔┴óę╗éĆ╝ūĘĮ┘Y«aĄ─įu╣└ąĪĮMŻ¼│╔åT░³└©Įø“מSĖ╗Ą─╔╠śI╣▄└ĒśIäšłFĻĀŻ¼─▄ē“╔ŅČ╚ĮŌūx╝ūĘĮ╔╠ł÷Ą─Į©ų■Śl╝■Ż╗░³└©īŻśIžöäšśIäšłFĻĀŻ¼╔Ņ╚ļ¾wÖz╝ūĘĮ╣½╦Š╚½ĘĮ╬╗žöäš╩ŪʱĮĪ┐ĄŻ╗░³└©╔╠śIĘ©äšśIäšłFĻĀŻ¼┤_šJšä┼ą▀^│╠┼cūŅĮK║Ž═¼▒ŻšŽ╣½╦ŠÖÓ굯¼ų▒ĄĮ║Ž═¼┬─╝sĮY╩°ĪŻ

═¼ĢrŻ¼─┐Ū░ć°ā╚Ą─┘Y«a╣▄└Ē╚╦▓┼śOČ╚ŪĘ╚▒Ż¼Ė³╚▒╔┘┤µ┴┐▒P╗ŅĄ─│╔╩ņĮø“׳FĻĀĪŻ╦∙ęįŻ¼╔╠śI╝»łF▐Dą═▌p┘Y«a─Ż╩ĮĄ─Ģr║“Ż¼Ģ■│÷¼F┴Ē═Ōę╗éĆå¢Ņ}Ż¼Š═╩Ū▓╗Č«Ą├«ö║├ęęĘĮĪŻ╩▓├┤ĮąęęĘĮŻ┐ęęĘĮ╩Ūę¬Ė·╝ūĘĮ£Ž═©Ż¼ģs▓╗─▄═Ļ╚½┬ĀÅ─╝ūĘĮŻ¼▀@╩Ūę╗éĆÅ═ļsĪóąĶę¬═ūģfĄ─▀^│╠Ż¼ąĶę¬║¾╠ņīW┴ĢĄ─ęęĘĮ╦╝ŠSĪŻ

Č°į┌┬ō╔╠ŠWŅÖå¢ĘČ╬©°Q└ŽÄ¤┐┤üĒŻ¼▓╗╔┘Ę┐Ąž«a╣½╦ŠŻ¼į┌Ī░┘uĪó┘uĪó┘uĪ▒Šųä▌▓╗į┘¬ÜŅI’L“}║¾Ż¼ī”ė┌┤µ┴┐┘Y«aĄ─│ųŠ├▀\ĀIķ_╩╝╔ŽŅ^Ż¼Ą½ėų╚▒Ę”ĘĮŽ“Ż¼ėXĄ├▌p┘Y«a╩Ūę╗éĆ║├Ą─ĘĮŽ“Ż¼ę╗üĒ▓╗▒ž═Č╚ļĮ©įOĄ─┘YĮŻ¼Č■üĒ╣▄└Ē▌ö│÷ų╗ę¬╬ę▒╚╦¹ÅŖŠ═┐╔ęįĪŻė┌╩ŪŻ¼▌p┘Y«aųØu│╔×ķ¤ßķTĪŻ

▀@śėšf▓╗╩Ū┘HĄ═šJšµū÷▌p┘Y«aĄ─╣½╦ŠŻ¼╩┬īŹ╔ŽŻ¼─┐Ū░Ą─╔╠śI╩ął÷Ż¼ŽÓ«öČÓĄ─╔╠╣▄╣½╦Šęįūį│ųĮøĀI║═▌p┘Y«a╣▄└Ē▌ö│÷×ķā╔ŚlśI䚊Ư¼▓óąą▓╗ŃŻŻ¼ę▓╚ĪĄ├ŽÓ«ö║├Ą─│╔┐āĪŻ▓╗▀^Ż¼¶~²ł╗ņļsĪóäėÖC▓╗╝āę▓╩Ūę╗éĆ┐═ė^╩┬īŹĪŻ

ŲõīŹŻ¼╦∙ų^Ī░▌p┘Y«aĪ▒╣▄└ĒŻ¼╩ŪųĖ╣▄└Ē▌ö│÷Ż¼ėąŠ▀¾wā╚║ŁŻ¼░³└©╣▄└ĒųŲČ╚Īó▀\ĀIųŲČ╚Īó╣▄└ĒųĖś╦▀_ĄĮĄ╚ĪŻ

═Ļš¹Ą─▌p┘Y«a╣▄└Ē╩ūŽ╚╩Ūī”ė┌╔╠śI╚½┴„│╠Ą─╩ņų¬Ż¼▓óŪęėą═Ļš¹Ą─ųŲČ╚ėĶęįęÄĘČĪŻ▒╚╚ńŻ¼šą╔╠śIäš╣▄└Ē▐kĘ©ĪóŲĘ┼ŲÄņ╣▄└Ē▐kĘ©ĪóūŌæ¶ķ_śI╣▄┐žĪóĀI▀\╚š│Ż╣▄└ĒųŲČ╚Ą╚ĪŻ

Ųõ┤╬Ż¼ėą═Ļš¹Ą─╣▄└Ē╝▄śŗ┤ŅĮ©Ż¼╚ń╣¹Ī░▌p┘Y«aĪ▒╣▄└ĒąĶŪ¾Ż¼╩ŪąĶę¬▌ö│÷╣▄└ĒłFĻĀĄ─Ż¼Š═▒žĒÜ░┤▀@éĆ╝▄śŗ╚źśŗĮ©Ż╗╚ń╣¹╩Ū▌oų·╝ūĘĮĄ─Ż¼Š═░┤▀@éĆś╦£╩šąŲĖĪŻ

ūŅ║¾Ż¼æ¬įōėą▀\ĀIųĖś╦Ą─▀_ų┴Ż¼▒╚╚ńØMõü┬╩ĪóūŌĮŲ║ą¦Īó┐═┴„Ą╚ĪŻ

╦∙ęįŻ¼Ī░▌p┘Y«aĪ▒▓╗Ģ■▒╚ūį│ų╔╠śIĄ─▀\ĀI║åå╬Ż¼Č°╩Ūę╗ų┬ĪŻĪ░▌p┘Y«aĪ▒╣▄└Ē╩Ū╩š╚ĪĘ■äš┘MĄ─Ż¼╦∙ų^Ī░╩š╚╦ÕXžö╠µ╚╦Ž¹×─Ī▒▀@└’Ž¹×─ųĖ×ķ╝ūĘĮĒŚ─┐Ę■䚯¼▀@▓╗╩Ūę╗╝■╚▌ęūĄ─╩┬ĪŻ

ę“┤╦Ż¼▓╗─▄░čĪ░▌p┘Y«aĪ▒╣▄└Ēū„×ķę╗ķT╝ā┤ŌĄ─╔·ęŌ┐┤┤²Ż¼Č°╩Ūį┌╔╠śI┤¾ŁhŠ│Ž┬ķ_▒┘Ą┌Č■ė»└¹Ū·ŠĆŻ¼═Ļ╔Ų╣▄└ĒųŲČ╚║═╠ßĖ▀╣▄└Ē─▄┴”Ż¼▀@śė▓┼╩Ūšµš²Ą─Ī░▌p┘Y«aĪ▒╣▄└Ēų«Ą└ĪŻ

03

ĘŪś╦╔╠śI│╔×ķą┬╔·┴”

═¼┘|╗»▒│Š░Ž┬Ż¼├µī”Ė▀ē║ĖéĀÄŻ¼╔╠śI─Ż╩ĮąĶę¬▓╗öÓäōą┬Ż¼┤┘╩╣ĘŪś╦╔╠śIš²į┌│╔×ķąąśIĄ─ą┬╔·┴”ĪŻ

Å─╔╠śI▀ē▌ŗ╔Ž┐┤Ż¼ĘŪś╦╔╠śI╩Ūģ^äeė┌ś╦£╩╔╠śIĄ─ę╗ĘNÅ─Į©ų■ĮYśŗĪó┐šķgł÷Š░ĪóŲĘ┼ŲĮM║ŽĪó▀\ĀI▀ē▌ŗĄ╚ĘĮ├µ▀Mąąā╚╚▌ųžśŗĪóārųĄį┘įņĄ─ę╗ĘNą┬╔╠śI─Ż╩ĮĪŻ

Å─ŅÉą═╔Ž┐┤Ż¼─┐Ū░ć°ā╚ĘŪś╦╔╠śIĄ─ą╬╩Įų„ę¬ėą╣½ł@ĘŪś╦╔╠śIĪóų„└Ē╚╦╔╠śIĪó╬─╗»Įųģ^╔╠śIĪó▓▀š╣ą═╔╠śIĪó╣┼µé╔╠śIĪó╩ą╝»ą═╔╠śIĪó╔ĮŽĄ╬óČ╚╝┘ą═╔╠śIęį╝░äōą┬┴Ń╩█ą═╔╠śIĄ╚ĪŻ

2023─ĻŻ¼╚f┐ŲīŹ¼FĀIśI╩š╚ļ4657.39ā|į¬Ż¼Üw─Ėā¶└¹ØÖ121.63ā|į¬Ż¼ęčķ_śIĒŚ─┐▀_203éĆ(▓╗║¼▌p┘Y«a▌ö│÷╣▄└ĒĒŚ─┐)Ż¼Į©ų■├µĘe1158╚fm²Ż╗ęÄäØųą║═į┌Į©╔╠śIĮ©ų■├µĘe×ķ305╚fm²ĪŻŲõųąėĪ┴”ęčķ_śIĒŚ─┐▀_74éĆ(▓╗║¼▌p┘Y«a▌ö│÷╣▄└ĒĒŚ─┐)Ż¼Į©ų■├µĘe714╚fm²Ż╗ęÄäØųą║═į┌Į©╔╠śIĮ©ų■├µĘe×ķ71╚fm²ĪŻ

į┌ĘŪś╦╔╠śIĘĮ├µŻ¼╚f┐Ų╚ź─Ļųž³c▓╝ŠųÜv╩Ę╬─╗»╔╠śIĮųģ^Ż¼ą┬ķ_śI║╝ų▌ė±°B╝»╬³ę²┴╦▓╗╔┘╬─╦掓ė╬┐═Ż¼│╔×ķ╬─╗»╦ćąg╔╠śIĮųģ^ś╦ŚUŻ╗│Ū╩ąĖ³ą┬ĒŚ─┐ĖŻų▌¤¤┼_╔ĮŻ¼┤“įņ╩ūĄĻĮøØ·Ż¼ł¾ĖµŲ┌ā╚ę²▀M╩ūĄĻ28╝ęŻ¼┐é┐═┴„▀_1100╚fŻ¼ĒŚ─┐│╔×ķĖŻĮ©│÷ąą¤ßķT─┐Ą─Ąžų«ę╗ĪŻ

ėĪ┴”╝»łF╔╠śI▀\ĀIųąą─┐éĮø└Ē▓╠▓¬į°▒Ē╩ŠŻ¼Ī░ųąć°╔╠śIĖ▀╦┘░lš╣Ą─Ū░10─Ļ║═20─ĻŻ¼ę▓ėą╚╦Ģ■ŽļņoŽ┬ą─üĒū÷ę╗ą®╝Ü╣Ø«aŲĘ║═Į│╚╦ÜŌ┘|Ż¼Ą½═∙═∙Ģ■▒╗╩ął÷Īó▒╗Ž¹┘Mš▀═Ųų°▒╝┼▄ĪŻČ°«öŽ┬ŪĪ║├ėą▀@éĆÖCĢ■║═ŁhŠ│Ż¼Įo╬ęéā│╔×ķĮ│╚╦Ą─ŲĮ┼_Ż¼▓╗╣▄╩ŪĮøĀIš▀▀Ć╩ŪŽ¹┘Mš▀Ż¼Č╝Ģ■│╔×ķĘŪś╦╔╠śIĄ─ģó┼cš▀ĪŻ┐╔ęįšfŻ¼ĘŪś╦╔╠śIęčĮø▀_ĄĮ┴╦Å─Ž¹┘MČ╦ĪóŲĘ┼ŲČ╦Īó╔╠śIČ╦╚²Č╦ąĶŪ¾Ą─╩«ūų┬Ę┐┌ĪŻĪ▒

ųĄĄ├ūóęŌĄ─╩ŪŻ¼ļm╚╗ĘŪś╦╔╠śIŠ▀ėąųTČÓā×ä▌Ż¼Ą½ę▓├µ┼Rų°ę╗ą®╠¶æĪŻ

┬ō╔╠ŠWŅÖå¢ėß└ū└ŽÄ¤šJ×ķŻ¼ĘŪś╦ĒŚ─┐╝╚╚╗ĮąĘŪś╦Ż¼╩Ūģ^äeė┌įŁüĒĘŪś╦£╩╗»Ą─┘Å╬’ųąą─║═░┘žøĄ─Ż¼Ųõ─┐Ū░┤µį┌Ą─å¢Ņ}ų„ę¬ėąęįŽ┬ÄūĘĮ├µ:

1Īó┤¾▓┐Ęų╣½╦Š▀Ć╩Ū╠ūė├įŁüĒ┘Å╬’ųąą─Ą─▓┘▒P╦╝┬Ęį┌ū÷Ż¼▓╗▀m║ŽĘŪś╦ĒŚ─┐Ą─▀ē▌ŗŻ╗

2ĪóĘŪś╦ĒŚ─┐┤¾▓┐ĘųęÄ─Ż▓╗┤¾Ż¼▀Ć╩Ūė├įŁüĒĄ─╔╠śI╣▄└Ē─Ż╩ĮŻ¼įņ│╔╣▄└Ē┘Mė├╔Ž╔²Īó┴„│╠Ę▒¼ŹĪó║▄ļy╦ŃŲĮ═Č┘Y╩šęµĄ─┘~Ż╗

3ĪóĘŪś╦ĒŚ─┐Ė³ę└┘ćė┌¼Fł÷ąĪłFĻĀĄ──▄äėąį║═äōą┬─▄┴”Ż¼▀@ūī║▄ČÓįŁüĒ┤¾ą═╔╠śIŽĄĮyĄ─łFĻĀ▓╗▀mæ¬Ż╗

4ĪóĘŪś╦ĒŚ─┐├┐éĆĒŚ─┐Č╝ę¬┴┐╔ĒČ©ū÷║═į┌Ąž╗»╔ŅČ╚Ęų╬÷Ż¼Č°┤¾▓┐Ęų▀Ć╩Ūė├įŁüĒś╦£╩ĒŚ─┐Ą─▓┘ū„▀ē▌ŗŻ¼║åå╬Ęų╬÷ę╗Ž┬Ż¼ĮoéĆĖ┼─ŅŻ¼Š═ķ_╩╝šą╔╠╗Iķ_Ż╗

5Īó¼Fį┌ĘŪś╦ĒŚ─┐ėąéĆ▓╗║├Ą─ŠW╝t╗»┌ģä▌Ż¼Č╝╩Ūū÷³cŠW╝tł÷Š░║═┤“┐©³cŻ¼╚╗║¾═Č┴„ą╬│╔ä▌─▄Ż¼Ą½╔╠śI▀\ĀI▀ē▌ŗ╬┤═ĻéõŻ¼║▄ļy┐╔│ų└mŻ╗

6ĪóĘŪś╦ĒŚ─┐Č╝ųvų„└Ē╚╦ŲĘ┼ŲŻ¼Ą½¼Fį┌┤¾▓┐Ęų╦∙ų^Ą─ų„└Ē╚╦ŲĘ┼Ų╬┤▀Bµi╗»Ż¼ŲĘ┼Ųę▓▓╗│╔╩ņŻ¼ąĶę¬ĘŪś╦╣▄└ĒłFĻĀę╗┬ĘĘ÷│ų║═ČÓĮŪČ╚┘x─▄Ż¼Ą½┤¾▓┐ĘųłFĻĀėųū÷▓╗ĄĮ╗“š▀╬┤┐╝æ]╚źū÷▀@ą®ĪŻ

04

┤µ┴┐╔╠śI▒P╗Ņ┐šķgŠ▐┤¾

╚ńĮ±Ż¼▓╗╔┘└Ž┼f╔╠śIį┌ÅŖĖéĀÄ║═ą┬Ž¹┘MļpųžöDē║ų«Ž┬ų▓Į═╦│÷╩ął÷Ż¼╔╠śIĖ³ą┬│╔×ķ▒P╗Ņ╚§ä▌┤µ┴┐╔╠śIĄ─▒žĮøų«┬ĘŻ¼×ķ┴╦Ė³║├Ą─Ųź┼õŽ¹┘Mš▀ąĶŪ¾Ż¼┘Å╬’ųąą─ąĶę¬╝░ĢrĖ³ą┬Į©ų■║═┐šķgł÷Š░Īóųžą┬ĮM║ŽŲĘ┼Ų║═Ž¹┘Mā╚╚▌Ż¼ęį╠ß╔²ĖéĀÄ┴”ĪŻ

ō■ųąć°▀BµiĮøĀIģfĢ■ĮyėŗŻ¼ų┴2025─ĻŻ¼ŅAėŗ┘Å╬’ųąą─┤µ┴┐│¼▀^6ā|m²Ż¼┤µ┴┐ęÄ─ŻĮ³─Ļ╔ŽØq╦┘Č╚ūā┐ņŻ¼┐╔ęŖ┤µ┴┐Ė─įņĄ─┐šķgŠ▐┤¾ĪŻ

2023─ĻŻ¼īܲł╔╠śIą┬į÷10éĆ╔╠śIĒŚ─┐Ż¼ęčķ_śI┴Ń╩█╔╠śIĒŚ─┐▀_95éĆŻ¼ęÄ─Ż╠Äė┌ąąśIŅIŽ╚Ąž╬╗Ż¼ķL╚²ĮŪ▓╝Šų│§Š▀ęÄ─Żā×ä▌ĪŻ

2023─Ļ9į┬Ż¼ąņų▌║═ą┼īܲłÅVł÷ķ_śIŻ¼Ū░╔Ē×ķ║═ą┼ÅVł÷╔╠śI┘Å╬’ųąą─Ż¼Ųõķ_śI╩ū╚š┐═┴„12.6╚fŻ¼õN╩█Ņ~═╗ŲŲ1067╚fį¬ĪŻū„×ķīܲł╔╠śIąņų▌╩ūąŃų«ū„Ż¼Å─Įė╣▄ĄĮķ_śIāHė├Ģr10éĆį┬ĪŻ┐é¾wüĒ┐┤Ż¼īܲł╔╠śI░ąŽ“ąņų▌─Ļ▌p╝ę═ź┐═╚║║═│Ū╩ąą┬ŪÓ─ĻŻ¼į┌ŲĘ┼Ųę²╚ļ║═ł÷Š░ĀIįņ╔Ž╚½ĘĮ╬╗ØMūŃ╝ę═ź┐═╚║Ą─Ž¹┘MąĶŪ¾Ż¼▓ó×ķ─Ļ▌p╚║¾w╠ß╣®ą┬╔·┤·Ž¹┘Mł÷Š░ĪŻ

Įžų┴2023─Ļ─ĻĄūŻ¼═§Ė«Š«╝»łFį┌╚½ć°Ų▀┤¾ĮøØ·ģ^ė“36éĆ│Ū╩ą╣▓▀\ĀI78╝ę┤¾ą═ŠC║Ž┴Ń╩█ķTĄĻŻ¼╔µ╝░░┘žøĪóŖW╠ž╚R╦╣Īó┘Å╬’ųąą─║═├ŌČÉśIæBĪŻ

2023─Ļ12į┬30╚šŻ¼▒▒Š®═§Ė«Š«Ž▓Ééķ_śIŻ¼įōĒŚ─┐╩Ūę╗ū∙┤µ┴┐Ė─įņĒŚ─┐Ż¼įŁ×ķ▒▒Š®ą┬čÓ╔»ĮĮų┘Å╬’ųąą─Ż¼┐éĮ©ų■├µĘe7.8╚fm²Ż¼╣▓9īėĪŻ

ō■ŽżŻ¼═§Ė«Š«Ž▓Ééė╔╩ū┬├╝»łF║══§Ė«Š«╝»łF┤“įņŻ¼Ųõķ_śI┤·▒Ē┴╦═§Ė«Š«╝»łFī”ą┬«aŲĘŠĆĄ─äōą┬╠Į╦„ĪŻķ_śI«ö╠ņ┐═┴„═╗ŲŲ10╚fŻ¼š¹¾w│÷ūŌ┬╩īŹ¼F85%Ż¼ę²╚ļ│¼160ėÓéĆ│▒┴„ŲĘ┼ŲŻ¼Ųõųąėą71╝ę▒▒Š®╩ūĄĻĪó61╝ę═§Ė«Š«ģ^ė“╩ū▀MĄĻŻ¼×ķš¹éĆ╔╠╚”ĦüĒ┴╦ą┬ęŌ║═─Ļ▌p│▒┴„Ęšć·ĪŻ

┤╦═ŌŻ¼═¼į┌╚ź─Ļ─ĻĄū┴┴ŽÓĄ─▀Ćėą═§Ė«Š«ŖW╚RUP TOWNŻ¼×ķ═§Ė«Š«ŖW╚R┤“įņĄ─ą┬ą═ŖW╚R╔╠śIŠC║Ž¾wĪŻĒŚ─┐įŁ×ķ╩└Įńų«╗©╝┘╚šÅVł÷Ż¼┤╦┤╬ķ_śIĄ─×ķĒŚ─┐ę╗Ų┌Ż¼Ė▓╔w║╦ą─ģ^ė“1ų┴4īė║═B1ū∙Ż¼├µĘe×ķ19╚fm²Ż¼║×╝sŲĘ┼Ų200ėÓéĆŻ¼ėŗäØ─ĻęÄ─ŻõN╩█▀_10ā|į¬ĪŻ

ō■ŽżŻ¼═§Ė«Š«ŖW╚RīóĻæ└mĮė╣▄╩└Įńų«╗©╔╠śI¾wČ■Ų┌Ż¼Ė▓╔wB1īė║═B3ū∙Ż¼ī├Ģr╔╠śI┐é├µĘeīó▀_ĄĮ34╚fm²ĪŻ

śIā╚╚╦╩┐▒Ē╩ŠŻ¼▒P╗Ņ┤µ┴┐┘Y«aĪóīŹ¼F┴╝ąį裣hī”│Ū╩ąĖ▀┘|┴┐░lš╣ų┴ĻPųžę¬Ż¼Ą½ī”ė┌│¼┤¾╠ž┤¾│Ū╩ąüĒšfŻ¼Ė─įņĄ═ą¦└¹ė├Ą─┤µ┴┐┐šķgĖ³×ķŠoŲ╚ĪŻ

05

░┘žøĪó┘Å╬’ųąą─├µ┼R──ą®╠¶æŻ┐

ļSų°įĮüĒįĮČÓĄ─Ų¾śI▀M╚ļ╩ął÷Ż¼░┘žøĪó┘Å╬’ųąą─╬┤üĒĄ─ĖéĀÄė·░l╝ż┴ęĪŻ

«öŪ░░┘žøĪó┘Å╬’ųąą─ąąśI├µ┼R──ą®╠¶æŻ┐Ų¾śIę¬╚ń║╬æ¬ī”▀@ą®╠¶æŻ┐╬┤üĒ╔╠śIĒŚ─┐Ą─░lš╣┌ģä▌╩Ūį§śėĄ──žŻ┐ī”ė┌▀@ą®å¢Ņ}Ż¼ÅłäPä┘└ŽÄ¤ū÷┴╦įö╝ÜĄ─ĮŌūxĪŻ

ĻPė┌┘Å╬’ųąą─

ÅłäPä┘└ŽÄ¤ųĖ│÷Ż¼┘Å╬’ųąą─ų„ę¬├µ┼RĄ─╦─éĆå¢Ņ}ę¬═¼ĢrĮŌøQĪŻ

Ą┌ę╗éĆå¢Ņ}Ż¼┘Å╬’ųąą─Ą──Ė╣½╦Š╩ŪĘ┐Ąž«a│¼▀^Š┼│╔ĪŻ«öĘ┐Ąž«a╩ął÷▓©äėŠ═Ģ■ų▒Įėė░Ēæ┘Å╬’ųąą─╦∙ėąĮøĀI▓▀┬įĪŻ┘Å╬’ųąą─¼Fį┌ūŅ┤¾Ą─└¦ļyüĒūįĘ┐Ąž«aąąśIĄ─└¦ļyĪŻ«öŪ░Ż¼Ę┐Ąž«a─Ė╣½╦Š░č┘Å╬’ųąą─«öū÷┘Y«a░³Ż¼«öąĶę¬¼FĮŻ¼Š═Žļūā┘uŻ¼Ė³▓╗įĖęŌį┘═Č┘YŻ¼╔§ų┴ĮĄĄ═┘Å╬’ųąą─Ą─ĮøĀIŅA╦ŃŻ¼┘Å╬’ųąą─ūį╚╗Š═Ģ■ū▀Ž“É║ąį裣hĪŻ│ųėąĄ─┘Å╬’ųąą─ĮøĀIŻ¼ąĶ▐DōQ×ķķLĢrķgĪó┬²╗ž╩šĪóėą─═ą─Ą─ą─æBŻ¼▓┼ėąÖCĢ■į÷ųĄĪŻ

Ą┌Č■éĆå¢Ņ}Ż¼ć°ā╚Ą─┘Å╬’ųąą─═¼┘|╗»ć└ųžŻ¼Č©╬╗ŽÓ╦ŲŻ¼ų„┴”ĄĻ┼cśIæB└ū═¼Ż¼╔§ų┴Į©ų■┼cäėŠĆå╬ę╗Ż¼įņ│╔Ž¹┘Mš▀ėXĄ├╣õ─ŪéĆ╔╠ł÷Č╝ę╗śėĪŻÅ─ŅÖ┐═üĒį┤¤ß┴”łDķLŲ┌ūĘ█Ö░l¼FŻ¼Ž¹┘Mš▀╠¶▀xŠÓļxĮ³Ą─┘Å╬’ųąą─ęč│╔×ķų„┴„Ż¼┐╔ŅAŲ┌Ą─╬┤üĒŻ¼│²┴╦ŖW╠ž╚R╦╣Īó├ŌČÉĄĻ║═ųž╔▌┘Å╬’ųąą─═ŌŻ¼┘Å╬’ųąą─╔·┤µų╗─▄ę└┘ćų▄ć·ÓÅĮ³Ą─║╦ą─╔╠╚”ŅÖ┐═ĪŻ

Ą┌╚²éĆå¢Ņ}Ż¼┘Å╬’ųąą─╚ń╣¹ę└┐┐ų▄ć·ÓÅĮ³Ą─Šė├±╔·┤µŻ¼╩ūę¬å¢Ņ}╩ŪŠė├±ē“▓╗ē“Ż┐ę“┤╦Ż¼┘Å╬’ųąą─▓╗╩Ū╬┤üĒĄ─▀ē▌ŗŻ¼«öŽ┬Ż¼ų╗ę¬ų▄ć·Šė├±▓╗ē“Ż¼┘Å╬’ųąą─Š═╗Ņ▓╗Ž┬üĒĪŻ

Ą┌╦─éĆå¢Ņ}Ż¼─┐Ū░ć°ā╚Ą─┘Å╬’ųąą─ū÷╗Ņäė┤¾ČÓ╩Ūį┌Ų¾łD╬³ę²š¹éĆ│Ū╩ąĄ─Ž¹┘Mš▀Ż¼Č°║╦ą─╔╠╚”Ą─Šė├±ĮøĀI╔ŅČ╚ć└ųž▓╗ūŃŻ¼Č°ć°═ŌĄ─┘Å╬’ųąą─įńęčĮøį┌║╦ą─╔╠╚”ū÷╔ńģ^ĮøĀIĪŻ─┐Ū░ć°ā╚┘Å╬’ųąą─ėą▀@śėĄ─└Ē─ŅŻ¼▓╗ĄĮ5%Ż¼šµš²═∙Ž┬┬õĄžĄ─100éĆ╔╠ł÷Ż¼▀h▀h▓╗ĄĮę╗éĆĪŻ╦∙ęįŻ¼┘Å╬’ųąą─Ą─╬┤üĒį┌╔ńģ^ĀIįņŻ¼ę▓Š═╩Ūū÷║├║╦ą─╔╠╚”╔ńģ^Šė├±Ą─╔ŅČ╚ŠSŽĄŻ¼▀M╚ļ╔ńģ^Ż¼čąŠ┐╦¹éāĄ─Ų½║├Ż¼▀@╩Ūę╗éĆķLŲ┌ĮøĀIĄ─▀^│╠Ż¼ūį╚╗ąĶę¬Į©┴óīŻķTĄ─łFĻĀĪŻ

ĻPė┌░┘žø

ÅłäPä┘└ŽÄ¤╠ߥĮŻ¼ć°ā╚Ą─░┘žø¼Fį┌ęį┬ōĀI┐█³c×ķų„Ż¼Ž¹┘M├┐ę╗╣P¼FĮŽ╚▀M╚ļ░┘žø╣½╦ŠŻ¼į┘ę└ō■║Ž═¼Ģrķgęį╝░┐█³c┬╩ĘĄ▀ĆŲĘ┼Ų╔╠ĪŻ░┘žø╣½╦ŠķLŲ┌ōĒėą║Žū„ŲĘ┼Ų╔╠Ą─¼FĮ┴„Ż¼įņ│╔┴╦░┘žø╣½╦Š═³ėø└¹ØÖæ¬įō╩ŪĮøĀI└¹ØÖŻ¼Č°▓╗╩ŪŲĘ┼ŲĄ─¼FĮ┴„│┴ĄĒį┌╔╠ł÷Ą─└¹ØÖĪŻ

║åå╬ę╗ŠõįÆŻ¼░┘žø╣½╦Š▒╗¼FĮ┴„ĮoīÖē─┴╦Ż¼ų╗ę¬┐©ų°╣®æ¬╔╠ĪóŲĘ┼Ų╔╠Ą─¼FĮ┴„Ż¼▐D╚ź═Č┘Y╗“╩ŪŲõ╦¹Į╚┌▓┘▒PŻ¼½@╚ĪĘŪĮøĀI└¹ØÖĪŻ

Ą┌Č■éĆå¢Ņ}Ż¼ķLŲ┌Ą─▓╗ī”Ą╚ĻPŽĄŻ¼ūī░┘žø╣½╦Š═³ėø┴╦ĮøĀI╔╠ł÷Ż¼╩ūę¬Ę■äšŲĘ┼Ų╔╠Ż¼┼¼┴”Ä═ŲĘ┼Ų╔╠ÆĻÕXŻ¼ļpĘĮ╩Ū║Žū„╗’░ķĻPŽĄ▓┼ĮĪ┐ĄĪŻ

Ą┌╚²éĆå¢Ņ}Ż¼─┐Ū░ć°ā╚Ą─░┘žø└¹ØÖ┬╩▓╗Ė▀Ż¼ĮøĀI│╔▒Š┐█│²ęį║¾Ż¼ā¶└¹ØÖ┬╩āH1%-3%Ż¼▌^ļy┐╣║Ō╩ął÷ĖéĀÄŻ¼Ė³ļyę“æ¬╩ął÷ūā╗»ĪŻ╦∙ęįŻ¼╬ęšJ×ķ░┘žø╣½╦ŠĄ─╬┤üĒ╩ūŽ╚▒žĒÜ꬚{š¹└¹ØÖĮYśŗŻ¼ę¬į÷╝ėĖ▀├½└¹┬╩Ą─śIæBĪŻć°═Ō░┘žø╣½╦Š┐╔ęįĮĶĶbĄ─ĘĮ╩ĮėąÄūĘNŻ¼░³└©┘I╩ųĪóūįĀIĪó┤·└ĒĄ╚Ż¼ć°ā╚Ą─░┘žø╣½╦Š«ö╚╗ŪÕ│■▀@ą®ĘĮ╩ĮŻ¼│²┴╦╚▒Ę”─═ąįĪóø]ėą╚╦▓┼═ŌŻ¼ų„ꬊ═╩Ūø]ėąøQą─ĪŻ

Ą┌╦─éĆå¢Ņ}Ż¼░┘žø╣½╦Šę▓ę¬▀Mąą╔ńģ^ĀIįņĪŻ─┐Ū░ć°ā╚ęčĮøėą░┘žøį┌ū÷╔ńģ^ĀIįņŻ¼╔§ų┴īóŲõ┴ą×ķæ┬įŻ¼ę¬▐Dą═ū÷╔ńģ^░┘žøŻ¼╬ęšJ×ķ╩Ūī”Ą─Ż¼Ą½ĘĮĘ©Č╝ėąå¢Ņ}ĪŻ░┘žø╣½╦ŠūĘŪ¾Ų║ą¦Ż¼ų╗Žļ┘u¢|╬„Ż¼┐╔╩Ū╔ńģ^ĀIįņĄ─▒Š┘|▓╗╩ŪõN╩█ĪŻ╔ńģ^ĀIįņšµš²Ą─ųĖś╦╩Ūūīų▄ć·Ą─Šė├±│ŻüĒ╔╠ł÷Ż¼╔╠ł÷│╔×ķŠė├±Ą─┐═ÅdĪóÅNĘ┐Īó║├ÓÅŠėŻ¼│╔×ķŠė├±╔·╗ŅĄ─ę╗▓┐ĘųŻ¼ų╗ę¬įĖęŌüĒŻ¼┘u¢|╬„ūį╚╗╩Ū╦«ĄĮŪ■│╔Ą─╩┬ĪŻ

┐éĮYüĒšfŻ¼ÅłäPä┘└ŽÄ¤šJ×ķ░┘žø╣½╦Šę¬ū÷4éĆĖ─ūāŻ║╝ūęęļpĘĮĄ─æBČ╚Ė─ūāŻ╗▓╗ę¬┐©║Žū„╔╠¼FĮ┴„Ż╗ę¬Ė─ūā└¹ØÖĮYśŗŻ╗ū÷╔ńģ^ĀIįņĪŻ

═¼ĢrŻ¼╦¹ę▓╠žäeÅŖš{ę╗³cŻ¼░┘žø╣½╦Š┘Å╬’ųąą─╗»╩ŪĪ░šę╦└Ī▒Ż¼▀@╩Ūę╗éĆśOČ╚įŃĖŌČ°ŪęÅžĄū╩¦öĪĄ─æ┬įĪŻ─┐Ū░ć°ā╚░┘žø╣½╦Š▀Mąą┘Å╬’ųąą─╗»Ż¼Š═╩Ūå╬╝āę²▀M┴╦ę╗ą®┘Å╬’ųąą─Ą─ķLūŌĮśIæBŻ¼Ą½═∙═∙▀@ą®śIæBĄ─┐═┴„╩Ū¬Ü┴ó┐═┴„Ż¼▓╗Ģ■Ė·░┘žøĮ╗┴„Ż¼░┘žøę“┤╦ę▓╩¦╚ź┴╦ūį╝║Ą─ŲĘ┼ŲžSĖ╗Č╚Ż¼ūāĄ├ø]ėą╬³ę²┴”ĪŻ░┘žø▓╗ę¬┘Å╬’ųąą─╗»Ż¼░č░┘žø▒Š╔Ēū÷║├Š═║├ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį