┼▌┼▌¼ö╠žķTĄĻ│÷║ŻŻ¼IPģs│╔Ī░┴¶╩žā║Ī▒

│÷ŲĘ/┴Ń╩█╔╠śIžöĮø

ū½╬─/ĻÉņo

8į┬2╚š╚A×ķ╣┘ą¹īó┼c┼▌┼▌¼ö╠ž║Žū„═Ų│÷┬ō├¹┐ŅČ·ÖCŻ¼▀@ł÷│▒═µ║═ļŖūė«aŲĘĄ─┐ńĮńĪ░č▌│÷Ī▒Ż¼ų╗▓╗▀^╩Ū2024─Ļ┼▌┼▌¼ö╠žį┌╩ął÷╔ŽĪ░Ņl╦ó┤µį┌ĖąĪ▒Ą─äėū„ų«ę╗ĪŻ

Å─╠®ć°Ą┌╚²╝ęĄĻķ_śIŻ¼ĄĮ▀hĖ░├└ĪóĘ©Ż¼▓ó│╔×ķ╩ūéĆ╚ļ±v░═└Ķ▒RĖĪīmĄ─│▒═µŲĘ┼ŲŻ╗Å─ū÷ė╬æ“«aŲĘŻ¼ĄĮ═Ų│÷Ęe─Š«aŲĘŻ¼┼▌┼▌¼ö╠ž╦Ų║§Žļųvę╗éĆ╚½ą┬Ą─╔╠śI╣╩╩┬ĪŻįŁę“▓╗═Ō║§Ż¼┼▌┼▌¼ö╠žį┌2022─ĻĮøÜv┴╦╩ąųĄš¶░lŪ¦ā|Ė█į¬ĪóĀI╩šį÷╦┘öÓč┬╩ĮŽ┬╗¼Īó└¹ØÖžōį÷ķLĄ─Ī░ų┴░ĄĢr┐╠Ī▒ĪŻ

╚╗Č°Ż¼ųžą┬░l┴”Ą─┼▌┼▌¼ö╠žŻ¼¤ošō│÷║Ż▀Ć╩Ūķ_░lą┬śI䚯¼Š∙┐╔ÜwĮY×ķĪ░▒Ē├µĪ▒╣”Ę“ĪŻŪ░š▀╩Ū×ķ┴╦═Ų│÷Ė³ČÓĄ─┘ŹÕXIPŻ¼║¾š▀ät╩Ū×ķĖ³ČÓIPīżŪ¾ūā¼F▌d¾wĪŻ╗žÜw▒Š┘|Ż¼┼▌┼▌¼ö╠žšµš²Ą─Ī░IPā╚║╦Ī▒å¢Ņ}╚į╬┤ĮŌøQŻ¼«öŽ┬Ė³ČÓ╩Ūį┌═©▀^Ī░ōQ£½▓╗ōQ╦ÄĪ▒Ą─ą┬IP║═ą┬śIäšüĒ═ŲĖ▀śI┐āĪŻ

╚į╠Äė┌Ī░MollyĮ╣æ]Ī▒ųąĄ─┼▌┼▌¼ö╠žŻ¼Žļ│╔×ķųąć°Ī░╠ž«aĪ▒Ż¼į┌║Ż═Ō│ų└mßīĘ┼ųąć°│▒═µĘ¹╠¢ą¦æ¬Ż¼▀ĆąĶ╔Ņ╗»ā╚╣”ĪŻ

│÷║ŻŲ»┴„

ę╗░ļ╗čµę╗░ļ║Ż╦«

─Ļ│§Ż¼ę╗Ę▌žöł¾└Łķ_┴╦┼▌┼▌¼ö╠žĪ░─µęu┤¾æ“Ī▒Ą─ßĪ─╗ĪŻöĄō■’@╩ŠŻ¼2023─Ļ┼▌┼▌¼ö╠ž╚½─ĻīŹ¼FĀI╩š63ā|į¬╚╦├±Ä┼Ż¼═¼▒╚į÷ķL36.5%Ż╗ā¶└¹ØÖ10.89ā|į¬╚╦├±Ä┼Ż¼═¼▒╚į÷ķL128.8%Ż╗2024─ĻĄ┌ę╗╝ŠČ╚ųąć°ā╚ĄžĀI╩š═¼▒╚į÷ķL20%-25%Ż¼║Ż═Ō╩ął÷ĀI╩š═¼▒╚į÷ķL245%-250%ĪŻ

║Ż═ŌĀI╩š┴┴č█Ą─į÷╦┘Ż¼╩╣Ųõ│÷║ŻĪ░Ų»┴„Ī▒┐┤ŲüĒŅH×ķ╣Ō§r┴┴¹ÉŻ¼Ą½į┌ć°ā╚╩ął÷į÷ķLĘ”┴”▒│Š░Ž┬Ż¼┤╦┼eīŹät╩Ū¤o─╬ų«┼eŻ¼║Ż═Ō╩Ū┼▌┼▌¼ö╠žĄ─Ī░▒ž┤Ņ}Ī▒Ż¼Č°ĘŪĪ░Õ\╔Ž╗©Ī▒ĪŻ

2022─ĻŻ¼┼▌┼▌¼ö╠žÅ─╔Ž╩ą│§Ų┌1500ā|Ė█į¬Ą─╩ąųĄĘÕųĄĄ°┬õų┴300ā|Ė█į¬Ą─Ą═³cŻ¼āH░ļ─Ļš¶░lĮ³Ū¦ā|Ė█į¬ĪŻ═¼─ĻŻ¼┼▌┼▌¼ö╠žĀI╩š46.2ā|į¬╚╦├±Ä┼Ż¼═¼▒╚į÷ķLāH×ķ2.8%Ż╗š{š¹║¾ā¶└¹ØÖ×ķ5.7ā|į¬Ż¼═¼▒╚Ž┬╗¼42.7%ĪŻ

╣╔ār▒®Ą°ĪóśI┐āŽ┬╗¼Ż¼ėąĻP┼▌┼▌¼ö╠žĄ─┘|ę╔ų«┬Ģę▓ėŁüĒĖ▀│▒ĪŻ┘Y▒Š╩ął÷▓╗┐┤║├Ųõ╔╠śI─Ż╩ĮŻ¼ī”┼▌┼▌¼ö╠ž╬┤üĒŪ░Š░│ųæčę╔æBČ╚Ż╗ę▓ėą═µ╝ę═┬▓█Ųõ«aŲĘ┘|┴┐▓╗╝čŻ¼ģs║─┘M┤¾┴┐ĮÕXŻ¼ę²░l═╦┐ė¤ßĪŻčļęĢĪóųąć°Ž¹┘Mš▀ģfĢ■Ą╚╣┘ĘĮŲĮ┼_Ė³╩Ū³c├¹┼·įuŲõė├Ī░├ż║ąĪ▒šTī¦Ž¹┘Mš▀▀^Č╚Ž¹┘MŻ¼Ūę┤µį┌┘|┴┐╠ōĖ▀ĪóārĖ±▓ŅĄ╚å¢Ņ}ĪŻ

Ī░▒Ŗ┬ĢėæĘźĪ▒Ž┬Ż¼┼▌┼▌¼ö╠žøQČ©╦║Ą¶Ī░├ż║ąĪ▒Ą─ś╦║×Ī¬Ī¬ALL IN IPĪŻ

ė┌╩ŪŻ¼╝ė┐ņ│÷║Ż▓╝Šų│╔×ķ┼▌┼▌¼ö╠žĄ─░l┴”³cĪŻöĄō■’@╩ŠŻ¼2021─Ļ┼▌┼▌¼ö╠žŠ│═Ō┴Ń╩█ĄĻöĄ┴┐×ķ7╝ęŻ¼ÖCŲ„╚╦╔╠ĄĻöĄ┴┐āHėą9╝ęŻ╗2022─ĻŠ│═Ō┴Ń╩█ĄĻöĄ┴┐į÷ķLų┴43╝ęŻ¼═¼▒╚į÷ķL514.29%Ż¼ÖCŲ„╚╦╔╠ĄĻöĄ┴┐į÷ķLų┴120╝ęŻ¼═¼▒╚į÷ķL1233.33%ĪŻ

║Ż═Ōū„×ķą┬╩ął÷Ż¼ä▌▒ž─▄×ķ┼▌┼▌¼ö╠žÄ¦üĒśI┐āį÷╦┘Ż¼Ą½ļxķ_▒Š═┴╬─╗»Ą─╩ął÷ę▓│╔×ķ┼▌┼▌¼ö╠žĄ─Ī░įćĮ╩»Ī▒Ż¼╩ŪÖz“×ŲõIPą¦æ¬ūŅų▒ė^Ą─æł÷ĪŻ

Å─«öŽ┬¼FĀŅüĒ┐┤Ż¼┼▌┼▌¼ö╠ž│÷║Ż▒Ē¼FĪ░└õ¤ß▓╗Š∙Ī▒Ż¼¢|─Žüå╩ął÷╗▒¼Ż¼╚šĒn║═ÜW├└╩ął÷ätįŌė÷└õł÷ĪŻ

2021─Ļ1į┬Ż¼┼▌┼▌¼ö╠žį┌ą┬╝ėŲ┬įO┴ó┴╦╩ū╝ę¢|─ŽüåķTĄĻŻ¼ļS║¾╝ė┐ņ▓╝Šų¢|─ŽüåŻ¼öUš╣ų┴±RüĒ╬„üåĪó╠®ć°ĪóįĮ─Ž║═ėĪČ╚─ß╬„üåĄ╚ć°ĪŻöĄō■’@╩ŠŻ¼¢|─Žüå╩ął÷ę╗Č╚š╝ō■║Ż═ŌõN┴┐Ą─80%ĪŻ

┼c┼▌┼▌¼ö╠žį┌¢|─Žüå╩ął÷Ą─╗¤ßŽÓ▒╚Ż¼Ųõį┌ÜW├└╩ął÷ģsæKįŌė÷└õĪŻō■Ī░č®▒¬žöĮø╔ńĪ▒ł¾Ą└Ż¼ę╗╬╗ĮėĮ³┼▌┼▌¼ö╠ž▒▒├└╩ął÷Ą─╚╦╩┐▒Ē╩ŠŻ¼┼▌┼▌¼ö╠ž▀M▄Ŗ▒▒├└Ģr│÷¼F▀^Äņ┤µĘeē║ć└ųžĄ─ŪķørŻ¼▓╗Ą├▓╗═©▀^Ī░ĖŻ┤³Ī▒ā×╗▌║═╣½╦Šā╚┘Å╗ŅäėŻ¼Žļ▐kĘ©╚źÄņ┤µĪŻ

¢|─Žüå║═ÜW├└╩ął÷Ą─Ę┤▓ŅŻ¼Ę┤ė│┴╦Ųõ▀Ć▓╗Š▀éõ║═Š▐Ņ^Ļ■╩ų═¾Ą──▄┴”ĪŻ¢|─Žüå│▒═µ╩ął÷╠Äė┌åó├╔ļAČ╬Ż¼┼▌┼▌¼ö╠ž╔ąėąš╝ŅIą─ųŪĄ─ÖCĢ■Ż¼Ą½ÜW├└│▒═µ╩ął÷ęč▓Į╚ļ│╔╩ņļAČ╬Ż¼▓╗Ę”ų¬├¹IP║═Ēö╝ēŖ╩śĘŠ▐Ņ^Ż¼░³└©ųT╚ńśĘĖ▀Īó╚f┤·ĪóČÓ├└Ą╚ŲĘ┼ŲŻ¼įōģ^ė“Ą─Ž¹┘Mš▀ęčĮøĮø▀^╩ął÷Į╠ė²Ż¼ī”═µŠ▀ŲĘ┘|ĪóIPā╚║╦ėąų°Ė³Ė▀Ą─ę¬Ū¾ĪŻ

ę“┤╦Ż¼ę╗Ą®║═╚½─▄ą══µ╝ę═¼┼_Ėé╝╝Ż¼┼▌┼▌¼ö╠ž▒Ń╔į’@▀d╔½ĪŻ

▒M╣▄ÜW├└╩ął÷▒Ē¼Fę╗░ŃŻ¼Ą½┼▌┼▌¼ö╠ž╚į╚╗į┌╝ė┤a▓╝ŠųĪŻ─┐Ū░Ż¼┼▌┼▌¼ö╠žį┌├└ć°ķTĄĻöĄ┴┐ęčĮø▀_ĄĮ11╝ęŻ╗Ę©ć°ķTĄĻöĄ┴┐×ķ4╝ęŻ¼▓óėŗäØį┌2024─ĻŽ┬░ļ─Ļį┌ÜWų▐┬õĄžĖ³ČÓŠĆŽ┬ķTĄĻŻ¼ęį╝ė╦┘į┌ÜWų▐Ąžģ^Ą─╩ął÷ØB═ĖĪŻ

┐╔ęŖŻ¼┼▌┼▌¼ö╠žŲ¾łD═©▀^Ī░╝ė├▄Ī▒ÜW├└╩ął÷ęį┤╦üĒöU┤¾ŲĘ┼Ųą¦æ¬ĪŻļm╚╗ķTĄĻęÄ─Ż─▄ų·═ŲŲĘ┼Ųė░Ēæ┴”Ą─é„▓źŻ¼╚╗Č°«öIP╚▒Ę”ā╚║╦ārųĄŻ¼²ŗ┤¾Ą─ęÄ─Ż▓╗āH▓╗─▄ų·═ŲŲĘ┼Ų┴”Ą─╠ß╔²Ż¼Ę┤Č°Ģ■Ī░╬’śO▒žĘ┤Ī▒Ż¼Ę┤╩╔ŲĘ┼Ų┐┌▒«┼cą╬Ž¾ĪŻ

į┌«aŲĘČ╦Ż¼┼▌┼▌¼ö╠žį┌ÜW├└╩ął÷ūŅŽ╚│÷¼FĄ─╦«═┴▓╗Ę■üĒį┤ė┌Ż¼ÜWų▐Ė³Ų½É█Š½ņ`ŅÉ║═äė╬’ŅÉĄ─═µ┼╝ĪŻį┌╬„░Óč└Ż¼┼▌┼▌¼ö╠žįŁ▒ŠęįČĘ┼Ż╩┐×ķņ`Ėąķ_░lŽÓĻP«aŲĘŻ¼Ą½ė╔ė┌╬─╗»▓╗═¼Ż¼ČĘ┼Ż╩┐į┌╬„░Óč└▓╗═Ļ╚½╩Ūš²├µį¬╦žŻ¼ų╗║├Ę┼Śē┴╦▀@ę╗ŽļĘ©ĪŻ

łDį┤Ż║┴Ń╩█╔╠śIžöĮø

×ķ┴╦æ¬ī”«aŲĘ┬õĄž▓╗▀mĄ─å¢Ņ}Ż¼┼▌┼▌¼ö╠žķ_╩╝ū▀▒ŠĄž╗»┬ĘŠĆŻ¼╗∙ė┌«öĄž╩ął÷ķ_░lIPĪŻų„ę¬▓╔╚Īā╔ĘNĘĮ╩ĮŻ╗ę╗╩Ū┼c▒Š═┴╦ćąg╝ę║Žū„Ż╗Č■╩Ū▓╔ė├┼cć°ļHų¬├¹IP┐ńĮń║Žū„┬ō├¹Ą─ĘĮ╩ĮĪŻ

ļm╚╗▀@ā╔ĘNĘĮ╩Įėą└¹ė┌┼▌┼▌¼ö╠žĮĄĄ═įćÕe│╔▒ŠŻ¼Ą½┼c▒Š═┴╗»╦ćąg╝ę║Žū„ę▓ęŌ╬Čų°Ī░ę╗Ąžę╗IPĪ▒Ż¼▓╗āHĢ■═ŲĖ▀ĀIõN│╔▒ŠŻ¼Č°ŪęĘų╔óŅ^▓┐IPė░Ēæ┴”Ż╗┼cć°ļHIP┬ō├¹║Žū„Ż¼ų╗╩ŪĪ░ōQ£½▓╗ōQ╦ÄĪ▒▓ó▓╗└¹ė┌Ųõ┤“įņūįėąIPŻ¼╝ėÅŖ║╦ą─ĖéĀÄ┴”ĪŻ

Ė³ųžę¬Ą─╩ŪŻ¼▀@ā╔ŅÉĪ░ėæŪ╔Ī▒ū÷Ę©Ž┬Ż¼ų„äėÖÓČ╝▓╗į┌┼▌┼▌¼ö╠ž╩ųųąŻ¼ė╔ė┌╚§ģó┼cčą░lŁh╣ØŻ¼ę▓īó╩╣Ą├┼▌┼▌¼ö╠žļyęįšµš²└ĒĮŌ║Ż═Ō╬─╗»ĪŻ

┐éČ°čįų«Ż¼┼▌┼▌¼ö╠žø]ėąōĒėą╚ń┬■═■Ą─õōĶFébĪóĄŽ╩┐─ߥ─░ūč®╣½ų„░ŃŻ¼─▄┐╣ų▄Ų┌Īó┐╣╩ął÷Ą─Ņ^▓┐IPŻ¼▀MČ°╩╣│÷║Żäėū„═Ż┴¶į┌ķTĄĻ│÷║ŻĪóIP│╔Ī░┴¶╩žā║Ī▒Ą─ļAČ╬ĪŻ

│²IPå¢Ņ}═ŌŻ¼╝ė┤a║Ż═Ō╩ął÷Ą─┼▌┼▌¼ö╠ž▀Ć▒®┬Č┴╦╣®æ¬µ£īŹ┴”▓╗ūŃĄ╚å¢Ņ}ĪŻ

łDį┤Ż║ąĪ╝tĢ°

╔ńĮ╗ŲĮ┼_╔ŽŻ¼IPĄžųĘ×ķ║Ż═Ō═µ╝ę═┬▓█┘NīęęŖ▓╗§rĪŻėą═µ╝ę═┬▓█Ųõ║Ż═Ō╣┘ŠWŪ■Ą└│÷žø╦┘Č╚┬²Ż¼ŪęėąųTČÓ┘Å┘IŽ▐ųŲŻ╗ėą═µ╝ęät═┬▓█Ųõ«aŲĘ┘|┴┐▓╗╝čŻ¼ārĖ±Ę┤Č°Ė³Ė▀ĪŁĪŁ▀@ę▓Ę┤ė│┴╦┼▌┼▌¼ö╠žļm╚╗║Ż═ŌöUÅłĄ──_▓Į╝ė┐ņŻ¼Ą½╬’┴„ĪóĘ■äš┼cŲĘ┘|▀Ć╬┤─▄┼cų«ŽÓŲź┼õĪŻ

┐ńĮńŅlŅl

×ķ║╬ųv▓╗║├IP╣╩╩┬Ż┐

į┌ÜW├└╩ął÷Ą─ĖéĀÄĪ░┴ėä▌Ī▒Ż¼Ę┤ė│┴╦┼▌┼▌¼ö╠žų╗ėąĪ░ą╬Ž¾IPĪ▒Ż¼ø]ėąĪ░ā╚╚▌IPĪ▒Ą─ĻPµI├¼Č▄ĪŻ

Č°├¼Č▄Ą─Ė∙į┤╝╚▓žį┌äō╩╝╚╦═§īÄŪ░║¾▓╗ę╗Ą─▒Ē╩÷└’Ż¼ę▓¾w¼Fį┌┼▌┼▌¼ö╠žūį╔ŽČ°Ž┬Ą─š¹éĆ▀\ū„¾wŽĄųąĪŻųT╚ńŻ¼Ų¾śIą¹ĘQęĢėX┤¾ė┌ā╚╚▌Ż¼Ą½ėų╝▒ė┌×ķIPūó╚ļā╚╚▌║═╣╩╩┬Ż╗ą¹ĘQķLŲ┌ų„┴xŻ¼ū÷Ą─ėų╩ŪČ╠Ų┌ūā¼FĄ─╔·ęŌŻ¼śĘł@║═ė╬æ“Š═╩ŪūŅ║├Ą─└²ūėĪŻ

ø]ėąā╚╚▌Ż¼╩Ū┼▌┼▌¼ö╠žĄ─ė▓é¹ĪŻį┌═§īÄĄ─▀ē▌ŗ└’Ż¼ŽÓ▒╚ė┌é„ĮyęŌ┴x╔ŽĄ─IP╣╩╩┬║═ā╚╚▌Ż¼ęĢėX║═Ę¹╠¢═∙═∙─▄ū„×ķĖ³ų▒ĮėĪóĖ³Ė▀ą¦Ą─ā╚╚▌▌d¾wĪŻė┌╩Ū▒Ńėą┴╦┼▌┼▌¼ö╠žĪ░ŪķŠwęĢėX╗»Ī▒Ą─╣╩╩┬ĪŻ

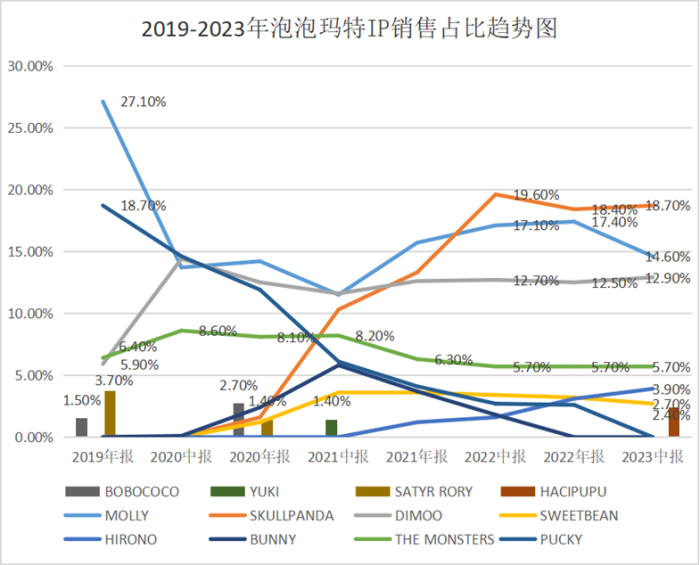

└²╚ńŻ¼Ņ^▓┐IPĪ░MollyĪ▒é„▀_┴╦┼č─µĪóĪ░CRYBABYĪ▒é„▀_┐▐Ų³ĪóĪ▒DimooĪ▒é„▀_£ž┼»Ą╚ĪŻš\╚╗Ż¼¬Ü╠žĄ─įOėŗšZčį║═éĆąį╗»▒Ē▀_ų¦ō╬┼▌┼▌¼ö╠žū▀Ž“Ī░│▒═µĄ┌ę╗╣╔Ī▒Ą─Ė▀ū∙Ż¼Ą½▀@╠ū▀ē▌ŗĄ─▒ūČ╦ęčĮø’@┬ČĪŻ

öĄō■’@╩ŠŻ¼Į³─ĻüĒŻ¼MOLLY║═PUCKYĄ─ė░Ēæ┴”š²į┌ųØuŽ┬ĮĄĪŻ╔Ņīė┤╬Ą─įŁę“╩ŪŻ¼ø]ėąā╚╚▌ų¦ō╬Ą─ą╬Ž¾IPų╗─▄▀_│╔Ī░Č╠Ų┌Ī▒Ą─śI┐ā╩╣├³Ż¼ļyęįš╣┬ČĖ³ķLŲ┌Ą─╔╠śIārųĄĪŻ

üĒį┤Ż║ų¬«a┴”

┼▌┼▌¼ö╠žę▓ęŌūRĄĮā╚╚▌Ą─ųžę¬ąįŻ¼ė┌╩Ūį┌ć°ā╚╩ął÷ķ_╩╝ŅlĘ▒┐ńĮńįć╦«ą┬śI䚯║śĘł@Īóė╬æ“║═Ęe─ŠŻ¼Ą½▀@╚²┤¾ĘĮŽ“▒Š┘|╔ŽČ╝╩Ū×ķ┴╦┘xėĶIPņ`╗Ļ┼cā╚╚▌ĪŻ

═§īÄę▓į°ČÓ┤╬╣½ķ_▒Ē╩ŠŻ¼ė╬æ“║═ų„Ņ}śĘł@Ą╚śIäš▓ó▓╗ūĘŪ¾Č╠Ų┌╩šęµŻ¼Č°╩ŪŽŻ═¹ĮĶ┤╦ŅÉĒŚ─┐Ż¼ÅŖ╗»IP┼cĘ█Įzų«ķgĄ─ŪķĖą▀BĮėŻ¼Å─Č°čėķLIPĄ─╔·├³ų▄Ų┌ĪŻĄ½▀@ą®ĒŚ─┐▓ó╬┤ė|╝░IPā╚║╦Ą─▒Š┘|║═ĻPµIŻ¼ūā¼Fī¦Ž“┤¾ė┌IP┼Óė²Ż¼═§īÄČÓ╔┘’@Ą├ą─┐┌▓╗ę╗ĪŻ

└²╚ńŻ¼┼▌┼▌¼ö╠ž▒▒Š®│Ū╩ąśĘł@ė┌2023─Ļ9į┬ķ_śIŻ¼═§īÄ╦∙ų^Ą─Ī░ŪķĖą▀BĮėĪ▒ø]ėą¾w¼Fį┌│Ū╩ąśĘł@ųąŻ¼ŽÓĘ┤Ż¼▀@└’Ė³Ž±╩Ūę╗éĆ┼─šš┤“┐©Īó┘Å╬’Ą─ąĪ╣½ł@Ż¼ęįõN╩█IPč▄╔·ŲĘĄ─┘Å╬’ķTĄĻŲ½ČÓĪŻķ_ł@╩ū╚šŻ¼śĘł@Ī░Č■┤╬Ž¹┘MĪ▒š╝▒╚▀_ĄĮ72%ĪŻ├µī”├Į¾w▓╔įLŻ¼ę╗ą®ė╬┐══┬▓█▒Ē╩ŠŻ¼Ī░┼▌┼▌¼ö╠ž│Ū╩ąśĘł@▒Š┘|╔ŽŠ═╩Ūę╗éĆ╔╠ĄĻĪ▒Ī░┘IéĆ═”┘FĄ─Ų▒▀M╚ź┘I¢|╬„Ī▒Ī░15ĘųńŖ╣õ═Ļģs╗©┘MĮ³Ū¦į¬Ī▒ĪŻ

śĘł@ė┌┼▌┼▌¼ö╠žČ°čįŻ¼Š═Ž±╩Ū╣½ł@░µĄ─Ī░ų▄▀ģ╩█┘u╝»║Ž³cĪ▒Ż¼╩Ūę╗éĆūā¼Fł÷Š░Ż¼Č°▓╗╩Ū║═Ę█Įz╗źäė£Ž═©Ą─┤░┐┌ĪŻ

═¼śėŻ¼┼▌┼▌¼ö╠žĮ±─Ļ╔ŽŠĆĄ─Ą┌ę╗┐Ņ╩ųė╬ĪČē¶Žļ╝ęł@ĪĘļmį┌«ŗ├µįOėŗĘĮ├µ┐╔╚”┐╔³cŻ¼Ą½į┌ė╬æ“ÖCųŲįOėŗ║═ĮŪ╔½╦▄įņĘĮ├µģs▒Ē¼F▓╗ūŃŻ¼Ė³┌ģŽ“ė┌ėąŽ▐ūįė╔║═Ė▀ĖČ┘MĄ─╔╠śI▀ē▌ŗĪŻ

ė╬æ“Ą─ĖČ┘MÖCųŲ╝╚ėą┼▌┼▌¼ö╠žIPĮŪ╔½│ķ╚ĪŻ¼ę▓ėą╝ęŠ▀čb░ńąĪ│žūėĪŻ─│═µ╝ęų▒Įė═┬▓█ĘQŻ║Ī░¼FīŹųą┘IéĆ├ż║ą▓┼69į¬Ż¼ė╬æ“ųą│ķéĆ├ż║ąģsę¬120į¬ĪŻĪ▒

üĒį┤Ż║č®Ū“

┤╦═ŌŻ¼┼▌┼▌¼ö╠ž▀Ć░l▓╝┴╦ŲõĘe─ŠŲĘ┼ŲPOPBLOCKSŻ¼▓╗▀^ŽÓ▌^ė┌śĘĖ▀Ęe─Š╦∙┼Óė²Ą─Į╠ė²ī┘ąįŻ¼┼▌┼▌¼ö╠žĘe─ŠĖ³ÅŖš{╩š▓žārųĄĪŻ▓óŪęŻ¼ė╔ė┌IP╚▒Ę”žSĖ╗Ą─╣╩╩┬▒│Š░Ż¼▀Ć╩Ū║▄ļyūī═µ╝ęį┌╣▓═¼┤ŅĮ©ų«ųąĮ©┴óŪķĖą▀BĮėĪŻ

ę¬ų¬Ą└Ż¼ÅŖ╗»IPĄ─ų„┴„ĘĮŽ“╩ŪŽ╚šę╣╩╩┬į┘ū÷ų▄▀ģ«aśIŻ¼┬■═■ĪóĄŽ╩┐─ßĪó╚f┤·Ą╚Č╝╩Ūčžų°▀@Śl▀ē▌ŗ▀MąąĪŻ

łDį┤Ż║┴Ń╩█╔╠śIžöĮø

Ą½ą¹ĘQķLŲ┌ų„┴xĪóŽŻ═¹ū▀┬²ę╗³cĄ─┼▌┼▌¼ö╠žŻ¼Ųõ╝ė┤aā╚╚▌Ą─ĘNĘNćLįćĖ³ČÓŲ½Ž“┴╦╔╠śI└¹ęµĄ─┐╝┴┐Ż¼ūŅĮKī¦ų┬śĘł@Īóė╬æ“║═Ęe─ŠĒŚ─┐£S×ķ├ż║ąĄ─ą┬╩Į╩█┘uŪ■Ą└Ż¼▒®┬Č┴╦×ķ¼FėąIPīżšęĖ³ČÓūā¼FŪ■Ą└Ż¼Üwė┌╣”└¹┘I┘uĄ─īŹ┘|ĪŻ

╚ń┤╦ę╗üĒŻ¼ļm─▄į┌Č╠Ų┌ā╚└ŁĖ▀┼▌┼▌¼ö╠žĄ─ĀI╩šŻ¼Ą½ķLŲ┌üĒ┐┤ŲõĀI╩š┐╣’LļU─▄┴”▌^╚§ĪŻø]ėąā╚║╦Ż¼īó│╔×ķ┼▌┼▌¼ö╠žśI┐āé╚Ą─ūŅ┤¾Ī░ļ[╗╝Ī▒ĪŻ

ū▀Ž“╩└ĮńŻ¼ąĶĪ░ā╚║╦Ī▒ÅŖä┼

ę╗▀ģĖ▀┼e│÷║Ż┤¾ŲņŻ¼ę╗▀ģ╝▒ė┌IPūā¼FŻ¼ā╚æn═Ō╗╝Ą─┼▌┼▌¼ö╠žįćłDį┌Ī░├ż║ąĪ▒ų«═ŌīżŪ¾Ą┌Č■į÷ķLśOĪŻ

╩ūŽ╚Ż¼┼▌┼▌¼ö╠žĄ─ĀI╩šų„ę¬ę└┘ćė┌├ż║ą╩█┘uŻ¼ĀI╩šĮYśŗå╬ę╗ĪŻ2020─Ļ╔Ž░ļ─ĻĄ─žöł¾’@╩ŠŻ¼├ż║ą╩š╚ļš╝ĀI╩šĄ─▒╚└²Ė▀▀_84.2%ĪŻļm╚╗┤╦║¾žöł¾öĄō■į┘╬┤╠ß╝░├ż║ąĀI╩šš╝▒╚Ż¼Ą½╗∙ė┌ą┬ĒŚ─┐╚įį┌═Č╚ļŲ┌Ż¼├ż║ą’@╚╗▀Ć╩Ū┼▌┼▌¼ö╠žĄ─śIäš║╦ą─ĪŻ

┤╦═ŌŻ¼┼▌┼▌¼ö╠žĪ░ų„Ļ楞Ī▒ć°ā╚╩ął÷Ą─į÷╦┘ęč│╩¼FŽ┬╗¼┌ģä▌Ż¼2020-2023─ĻĀI╩š═¼▒╚į÷ķLĘųäe×ķ78.68%Īó2.89%Īó25.7%ĪŻ

┴Ēę╗éĆĻPµIųĖś╦╩ŪŻ¼žĢ½I┐éĀI╩š│¼▀^Š┼│╔Ą─Ī░Ģ■åTÅ═┘Å┬╩Ī▒ų╣▓Į▓╗Ū░Ż¼▀@ęŌ╬Čų°Ž¹┘Mš▀Ą─š│ąįį┌£p╚§ĪŻ2023─ĻŻ¼┼▌┼▌¼ö╠žĢ■åTÅ═┘Å┬╩āH×ķ 50%Ż¼║═2022─Ļ╗∙▒Š│ųŲĮŻ¼▒╚2021─Ļ£p╔┘┴╦6.5%ĪŻ

┼▌┼▌¼ö╠ž▓╗āHø]─▄ĮŌøQę└┘ć├ż║ąĪóIP╩š╚ļ╝»ųąĄ─ĮøĀIå¢Ņ}Ż¼Ųõ╦∙╠ÄĄ─│▒═µ╩ął÷ę▓╚║└ŪŁh╦┼ĪŻ

▒Š═┴ŲĘ┼ŲųT╚ń├¹äōā×ŲĘŲņŽ┬Ą─TOPTOYŻ¼æ{ĮĶ─Ė╣½╦ŠÅŖ┤¾Ą─Ū■Ą└─▄┴”║═╣®æ¬µ£¾wŽĄŻ¼«aŲĘŠĆĖ³ČÓį¬ĪóārĖ±ę▓Ė³Ą═Ż¼═¼Ģrę▓ę“×ķŲõžSĖ╗Ą─IP║Žū„┘Yį┤Ż¼ę▓ōĒėąĖ³ČÓśė╗»Ą─IP«aŲĘŻ¼│╔×ķ┼▌┼▌¼ö╠žĄ─ä┼ö│ĪŻ

┤╦═ŌŻ¼¢|─Žüå▒Š═┴│▒═µŲĘ┼Ų╝ė╦┘ß╚ŲŻ¼╚ń│╔┴óė┌2012─ĻĄ─│▒═µŲĘ┼ŲMightly Jaxx░lš╣čĖ├═Ż¼Ųõ«aŲĘęčĮøõN═∙60ČÓéĆć°╝ę║═Ąžģ^ĪŻ

┘ÉĄ└įĮ░lōĒöDŻ¼│▒═µįńęč▓╗╩Ū┼▌┼▌¼ö╠žĄ─¬Ü╝ęė╬æ“ĪŻ

ė┌╩ŪŻ¼šęīżĖ³ČÓūā¼F▌d¾wŻ¼īóķTĄĻķ_ĄĮĖ³ÅVķ¤Ą─║Ż═ŌŻ¼│╔×ķ┴╦┼▌┼▌¼ö╠žĮ³ā╔─ĻĄ─ų„ą²┬╔Ż¼Ą½ŠÓļxŲõ2020─ĻĪ░ų╗ąĶę¬5─ĻĢrķgŻ¼┼▌┼▌¼ö╠žĢ■│╔×ķųąć°Ą─ĄŽ╩┐─ßĪ▒Ą──┐ś╦╚įŽÓ▓Ņ╔§▀hĪŻ

ĄŽ╩┐─ßć·└@IPįņē¶║═IPūā¼F─▄┴”╬Ńė╣ų├ę╔Ż¼╚╦éāą─Ė╩ŪķįĖ×ķē¶╗├┐šķg┘Iå╬ĪŻĄ½┼▌┼▌¼ö╠ž─┐Ū░▀Ć▓╗Š▀éõ╚ń┤╦īŹ┴”┼c„╚┴”Ż¼Žļ꬚µš²ę²ŅIųąć°│▒┴„ū▀Ž“╩└Įń╬Ķ┼_Ż¼▀Ć╩Ūæ¬įōĻPššĪ░ā╚║╦Ī▒Ą─ÅŖä┼Ż¼┼▌┼▌¼ö╠ž▀Ćėą║▄ķLĄ─┬Ęę¬ū▀ĪŻ

łDį┤Ż║┴Ń╩█╔╠śIžöĮø

┼▌┼▌¼ö╠žĄ─╚½Ū“╗»öUÅłū▀┴╦ę╗ŚlŅH×ķ╣ųšQĄ─Ī░▒Š═┴╗»Ī▒┬ĘŠĆŻ¼▀@ęŌ╬Čų°ßśī”▓╗═¼╩ął÷Ą─╠žČ©ąĶŪ¾Ż¼┼▌┼▌¼ö╠ž▒žĒÜōĒėąĖ³×ķŠ½╝Ü╗»Ą─╣®æ¬µ£¾wŽĄĮ©įOĪŻ

Ą½─┐Ū░üĒ┐┤Ż¼┼▌┼▌¼ö╠žāHį┌įĮ─ŽćLįć▓╝Šų╔·«a╗∙ĄžŻ¼Ą½╔ą╬┤ą╬│╔ęÄ─ŻĪŻų┴ė┌ÜW├└╩ął÷Ż¼╔·«a│╔▒ŠĖ³Ė▀ĪóČÓį¬╗»ąĶŪ¾Ė³╔§Ż¼▒ŠŠ═į┌ć°ā╚▒╗▒¼«aŲĘ┘|┴┐▌^▓ŅĄ─┼▌┼▌¼ö╠ž─▄│įĄ├Ž¹å߯┐

░l▒Ēįušō

ĄŪõø | ūóāį