├╔┼ŻVSę┴└¹Ż¼2024╚ķŲ¾ļpą█į┘ĄĮ▓Ē┬Ę┐┌

üĒį┤/ą┬┼╝

ū½╬─/╣Ōēm

▀B╚ķŲ¾ļpą█ę┴└¹║═├╔┼ŻĄ─śI(y©©)┐ā(j©®)Ż¼Č╝▓╗║├┐┤┴╦ĪŻ

▀B└m(x©┤)ā╔╠ņŻ¼├╔┼Ż║═ę┴└¹ŽÓ└^░l(f©Ī)▓╝2024─ĻųąŲ┌žö(c©ói)äš(w©┤)ł¾(b©żo)ĖµĪŻ├╔┼Ż╔Ž░ļ─Ļ╩š╚ļ446.71ā|į¬Ż¼═¼▒╚Ž┬ĮĄ12.6%Ż╗ę┴└¹īŹ(sh©¬)¼F(xi©żn)ĀI╩š596.96ā|į¬Ż¼═¼▒╚Ž┬ĮĄ9.53%Ż¼Ū░š▀╔Ž░ļ─Ļ╣╔¢|æ¬(y©®ng)š╝ęń└¹═¼▒╚Ž┬ĮĄ19.03%Ż¼║¾š▀╔Ž░ļ─ĻĄ─┐█ĘŪā¶└¹ę▓┬õĄ├13%Ą─Ą°Ę∙ĪŻ

╚ķŲ¾ļpŠ▐Ņ^Ą─śI(y©©)┐ā(j©®)│ų└m(x©┤)Ž┬╗¼Ż¼ūī╚╦░č╦╝Šw’h╗žĄĮ90─ĻŪ░ĪŻ

1934─Ļ1į┬Ż¼į┌├└ć°ę┴└¹ųZę┴ų▌ųź╝ėĖńŻ¼╔ŽŪ¦─╠▐r(n©«ng)ĘŌµi┴╦╣½┬ĘŻ¼═©▀^Ī░ör┬ĘĄ╣─╠Ī▒Ż¼āAĄ╣┴╦│¼▀^10╚f░§Ųõ╦¹─╠▐r(n©«ng)Ą─┼Ż─╠Ż¼ļS║¾Ż¼╝ė└¹ĖŻ─ßüåų▌Īó═■╦╣┐ĄąŪų▌ĪóÉ█║╔╚Aų▌ę▓ŽÓ└^Ė·╔ŽŻ¼▀@Š═╩ŪÜv╩Ę╔Žų°├¹Ą─Ī░Ą╣┼Ż─╠╩┬╝■Ī▒ĪŻ

▒╦Ģr(sh©¬)Ż¼┼Ż─╠ār(ji©ż)Ė±▀^Ą═ĦüĒĄ─ąąśI(y©©)╩š┐sĄ─Ļć═┤Ż¼▒╗─┴ł÷(ch©Żng)ų„éāę╗éĆ(g©©)éĆ(g©©)āA×a│÷üĒĪŻ

90─Ļ║¾Ż¼▀@ĘN═┤į┘┤╬▒╗╚ķŲ¾╚╦éā¾wĢ■(hu©¼)ĄĮŻ¼▓╗═¼Ą─╩ŪŻ¼▀@┤╬▀ĆėąÅV┤¾Ą─╔Ž╩ą╣½╦Š═Č┘Yš▀éā┼Ńų°ĪŻ

01

═¼╩Ū╠ņč─£S┬õ╚╦Ż¼ę┴└¹├╔┼ŻļyĄųąąśI(y©©)Ž┬ąą

▒Ŗ╦∙ų▄ų¬Ż¼Į±─Ļ╚ķųŲŲĘąąśI(y©©)▀M(j©¼n)╚ļĄĮ«a(ch©Żn)─▄▀^╩ŻŲ┌Ż¼»B╝ė╔ŽŽ¹┘M(f©©i)╩ął÷(ch©Żng)š¹¾wĄ═├įŻ¼─╠ār(ji©ż)▓╗öÓŽ┬ĮĄĄ─═¼Ģr(sh©¬)Ż¼ć°ā╚(n©©i)ė±├ūĪóČ╣Ų╔Īó▀M(j©¼n)┐┌▄┘▐ŻĄ╚’Ģ┴Ž│╔▒Šģsį┌▓╗öÓ╔Ž╔²ĪŻ

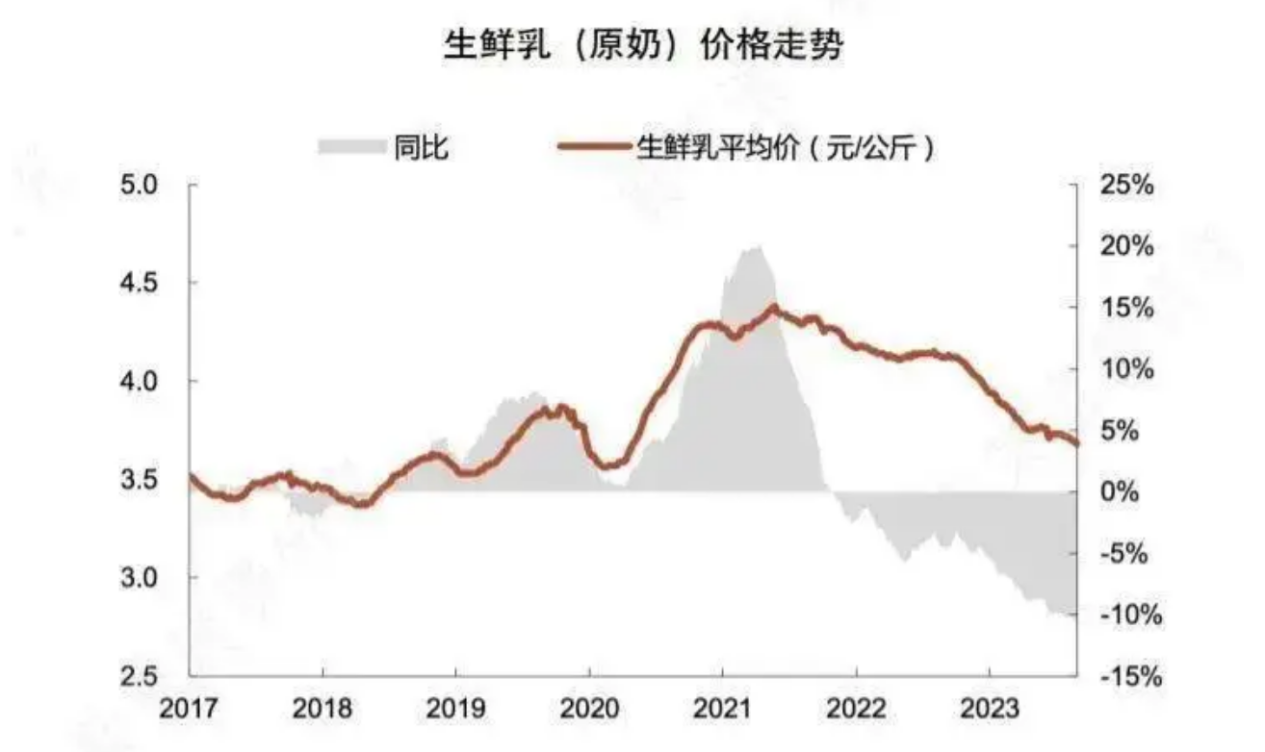

į┌Į±─Ļ╚ķģf(xi©”)Ģ■(hu©¼)ūh╔ŽŻ¼ųąć°─╠śI(y©©)ģf(xi©”)Ģ■(hu©¼)Ė▒Ģ■(hu©¼)ķL(zh©Żng)└Ņä┘└¹═Ė┬ČŻ¼ė╔ė┌┼Ż─╠įŁ─╠╩š┘Åār(ji©ż)│ų└m(x©┤)Ž┬Ą°Ż¼ī¦(d©Żo)ų┬─╠ār(ji©ż)║═│╔▒Š│÷¼F(xi©żn)┴╦ć°╝ę─╠┼Ż¾wŽĄėąėøõøęįüĒĄ─╩ū┤╬Ą╣ÆņŻ¼Ī░ĄĮĮ±─Ļ5į┬Ę▌Ż¼ć°╝ę─╠┼Ż¾wŽĄ▒O(ji©Īn)£y(c©©)ĄĮ─╠ār(ji©ż)Ž┬Ą°ĄĮ3.34į¬├┐╣½Į’Ż¼╣½Į’─╠└¹ØÖ(r©┤n)╩ū┤╬×ķžō(f©┤)Ż¼ąąśI(y©©)╠Øōp├µöU(ku©░)┤¾ĄĮ│¼▀^80%ĪŻĪ▒

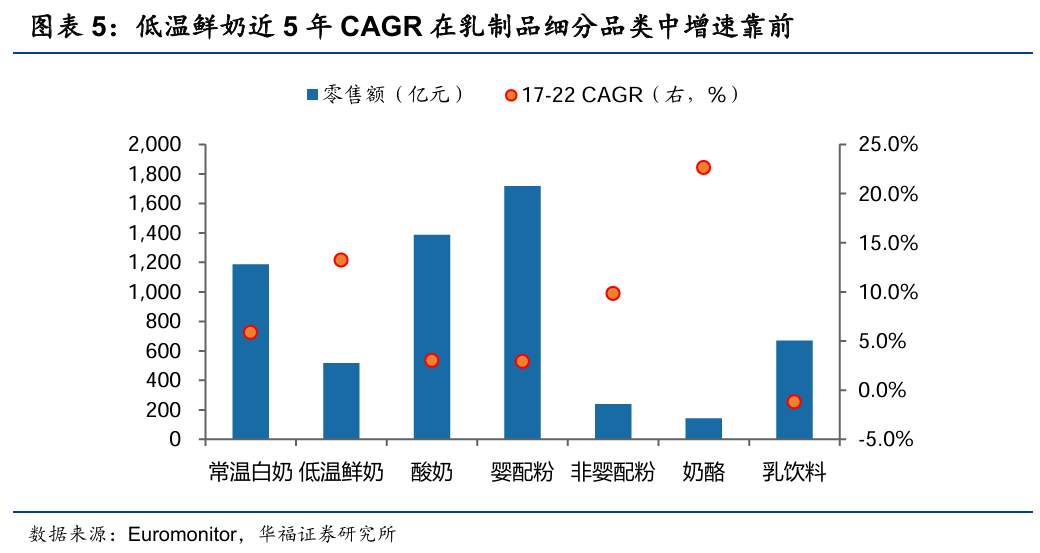

▐r(n©«ng)śI(y©©)▐r(n©«ng)┤Õ▓┐öĄ(sh©┤)ō■(j©┤)Ė³╩Ū’@╩ŠŻ¼Įžų┴Į±─Ļ5į┬Ż¼ć°ā╚(n©©i)įŁ─╠╩š┘Åār(ji©ż)Ė±═¼▒╚▀BĄ°27éĆ(g©©)į┬Ż¼×ķ2010─ĻęįüĒ│ų└m(x©┤)Ģr(sh©¬)ķgūŅķL(zh©Żng)Ą─ę╗┤╬ĪŻ

öĄ(sh©┤)ō■(j©┤)į┤Ż║WindŻ¼USDA

▀@ę▓Ę┤ė│ĄĮ┴╦├╔┼ŻĄ─žö(c©ói)ł¾(b©żo)╔ŽŻ¼╔Ž░ļ─ĻŻ¼õN╩█│╔▒Š×ķ266.85ā|į¬Ż¼═¼▒╚Ž┬Ą°15.25%ĪŻī”(du©¼)┤╦Ż¼├╔┼Żę▓╠╣čįų„ę¬╩Ūę“?y©żn)ķįŁ─╠▓╔┘Åār(ji©ż)Ė±Ą─│ų└m(x©┤)╠Äė┌Ą═╬╗╦∙ų┬ĪŻĄ½╝┤▒Ń╚ń┤╦Ż¼ę▓╬┤─▄ūĶō§Ųõį┌└¹ØÖ(r©┤n)īė├µĄ─Ž┬╗¼ĪŻ

├╔┼Ż┐ž╣╔Ą─ā╔╝ęįŁ─╠Ų¾śI(y©©)¼F(xi©żn)┤·─┴śI(y©©)║═ųąć°╩ź─┴Ż¼╔Ž░ļ─Ļę▓ĘųäeõøĄ├ā¶╠Øōp2.83ā|į¬║═1.44ā|į¬ĪŻę┴└¹ļm╚╗ā¶└¹ØÖ(r©┤n)į÷Ę∙├„’@Ż¼Ą½Ųõųąų„ę¬?d©▓)w╣”ė┌ę╗╝ŠČ╚ĪŻČ°Ųõųąė»└¹ŽÓ«ö(d©Īng)ę╗▓┐ĘųŻ¼▀Ćę¬?d©▓)w╣”ė┌┘u│÷▓╗äė(d©░ng)«a(ch©Żn)Ą─ĄV«a(ch©Żn)ĪŻ

1į┬Ż¼ę┴└¹░l(f©Ī)▓╝╣½ĖµŻ¼Ųõ╚½┘Yūė╣½╦ŠöM▐D(zhu©Żn)ūī▓²╝¬╩óą┬īŹ(sh©¬)śI(y©©)ėąŽ▐ž¤(z©”)╚╬╣½╦Š95%Ą─╣╔ÖÓ(qu©ón)Įoȧ═ą┐╦Ųņą┬üå├║Į╣ėąŽ▐ž¤(z©”)╚╬╣½╦ŠŻ¼Į╗ęūī”(du©¼)ār(ji©ż)×ķ26.474ā|į¬ĪŻ

å╬┐┤Č■╝ŠČ╚Ż¼ę┴└¹ĀI╩š273.38ā|į¬Ż¼═¼▒╚Ž┬ĮĄ16.54%Ż╗┐█ĘŪā¶└¹ØÖ(r©┤n)āH×ķ15.97ā|į¬Ż¼═¼▒╚Ž┬ĮĄ35.61%ĪŻĄ┌Č■╝ŠČ╚ĀI╩šį┘Č╚Ž┬ĮĄ║¾Ż¼ę┴└¹ęčĮø(j©®ng)═Ļ│╔┴╦▀B└m(x©┤)╚²╝ŠČ╚ĀI╩šžō(f©┤)į÷ķL(zh©Żng)ĪŻ

ļm╚╗╚ķŲ¾ļpą█śI(y©©)┐ā(j©®)Č╝▒Ē¼F(xi©żn)▓╗╝čŻ¼Ą½╩Ū╩ął÷(ch©Żng)Įo│÷Ą─Ę┤æ¬(y©®ng)ģs▓╗▒MŽÓ═¼ĪŻ

į┌╣½▓╝śI(y©©)┐ā(j©®)Ą─«ö(d©Īng)═ĒŻ¼├╔┼Żį┌ļŖįÆĢ■(hu©¼)╔Ž┤_šJ(r©©n)Ż¼īóį┌╬┤üĒ12éĆ(g©©)į┬ā╚(n©©i)ķ_åóūŅĖ▀20ā|Ė█į¬Ą─╣╔Ę▌╗ž┘ÅĪŻ╗“įS╩Ū╩▄▀@ę╗Ž¹Žóė░ĒæŻ¼29╚š├╔┼ŻĖ█╣╔Ą═ķ_Ė▀ū▀Ż¼įń▒PĄ═³c(di©Żn)└m(x©┤)äō(chu©żng)2017─Ļ5į┬ųąč«ęįüĒą┬Ą═ĪŻĄ½╩ŪĄĮ╩š▒PŻ¼├╔┼Ż╚ķśI(y©©)╔ŽØq9.65%Ż¼├┐╣╔ł¾(b©żo)13.18Ė█į¬Ż¼«ö(d©Īng)╠ņ│╔Į╗┤¾Ę∙Ę┼┤¾ĪŻ

Č°õøĄ├2016─ĻęįüĒūŅ▓Ņ│╔┐ā(j©®)Ą─ę┴└¹ätø]─Ū├┤║├Ą─╣╔ār(ji©ż)ū▀ä▌(sh©¼)ĪŻ8į┬30╚šŻ¼į┌╩ął÷(ch©Żng)Ę┼┴┐Īó┤¾AėŁüĒŠ├▀`Ą─Ī░ė│╔Į╝tĪ▒Ą─▒│Š░Ž┬Ż¼ę┴└¹╣╔Ę▌╚įŽ┬Ą°1.05%ĪŻ

02

ŅA(y©┤)Ų┌▒╗┤“ŲŲŻ¼ę┴└¹Ą─¼F(xi©żn)īŹ(sh©¬)╠¶æ(zh©żn)

ę╗ų▒į┌ŅA(y©┤)Ų┌╔Ž┤“Ą─▒╚▌^ØMĄ─ę┴└¹Ż¼║═ęčĮø(j©®ng)ū▀┴╦ę╗Č╬Ģr(sh©¬)ķgĄ═╣╚Ų┌Ą─├╔┼ŻŻ¼─┐Ū░├µ┼RĄ─ąąśI(y©©)Š│ė÷║═Įø(j©®ng)Ø·(j©¼)┤¾ä▌(sh©¼)ŅÉ╦ŲĪŻ

Ī░╣½╦ŠĢ■(hu©¼)┼¼┴”īŹ(sh©¬)¼F(xi©żn)╣╔¢|ÖÓ(qu©ón)ęµūŅ┤¾╗»Ż¼╬┤üĒÄū─ĻŻ¼īó▒Ż│ųĘų╝t┬╩▓╗Ą═ė┌70%Ż¼═¼Ģr(sh©¬)Ęų╝tŅ~ę▓─▄ē“?q©▒)Ź¼F(xi©żn)│ų└m(x©┤)į÷ķL(zh©Żng)Ī▒Ż¼8į┬30╚šŻ¼ę┴└¹╣╔Ę▌į┌2024─ĻųąŲ┌śI(y©©)┐ā(j©®)šf├„Ģ■(hu©¼)╔Ž▒Ē╩ŠĪŻ

╩┬īŹ(sh©¬)╔ŽŻ¼ę┴└¹į┌Č■╝ŠČ╚śI(y©©)┐ā(j©®)╣½▓╝ų«Ū░Ą─š¹¾wśI(y©©)┐ā(j©®)ū▀ä▌(sh©¼)╔ą┐╔Ż¼ų┴╔┘├„├µ╔Ž╩Ū▀@śėĪŻ

╔Ž░ļ─ĻŻ¼ę┴└¹ę║æB(t©żi)─╠īŹ(sh©¬)¼F(xi©żn)ĀIśI(y©©)╩š╚ļ 368.87 ā|į¬Ż¼═¼▒╚Ž┬ĮĄ13.05%ĪŻ═¼śė╩▄ĄĮ┤¾Łh(hu©ón)Š│ė░ĒæĄ─▀Ćėą└õ’ŗśI(y©©)äš(w©┤)Ż¼73.22ā|į¬Ą─ĀI╩š▌^ų«╚ź─ĻŽ┬ĮĄā╔│╔ĪŻ¤oĘ©Ąų┐╣┤¾ä▌(sh©¼)Ż¼ę┴└¹▀xō±Ą─╩ŪĒśæ¬(y©®ng)╩ął÷(ch©Żng)ūā╗»Ż¼ų„äė(d©░ng)Ū¾ūāĪŻ

┤║╣Ø(ji©”)║¾Ż¼╚ķųŲŲĘąąśI(y©©)▓Į╚ļĄŁ╝ŠŻ¼ę┴└¹▀xō±ų„äė(d©░ng)š{(di©żo)š¹Ū■Ą└üĒæ¬(y©®ng)ī”(du©¼)å¢Ņ}ĪŻ

4į┬30╚šŻ¼ę┴└¹ČŁ╩┬ķL(zh©Żng)┼╦äéį┌═Č┘Yš▀Į╗┴„Ģr(sh©¬)▒Ē╩ŠŻ¼ŅA(y©┤)ėŗ(j©¼)╔Ž░ļ─Ļ─▄╗∙▒Š╔Ž═Ļ│╔ę║─╠Ū■Ą└╩ß└ĒŻ¼Ž┬░ļ─Ļ│÷žø┴┐Ģ■(hu©¼)Ų¾ĘĆ(w©¦n)▓óŪęį÷╝ėŻ¼Č°║¾Ż¼├µī”(du©¼)▓╗Š░ÜŌĄ─╩ął÷(ch©Żng)Łh(hu©ón)Š│Ż¼ę┴└¹į┌5į┬Ę▌ą¹▓╝ų„äė(d©░ng)š{(di©żo)š¹│÷žø╣Ø(ji©”)ūÓŻ¼═©▀^ćŖĘ█Ž¹╗»ČÓėÓįŁ─╠Ż¼ęį┤╦ĘĆ(w©¦n)Č©ār(ji©ż)▒PĪŻ

į┌ĮoŪ■Ą└ūŃē“Ą─Ģr(sh©¬)ķg║═┐šķgüĒŽ¹╗»Äņ┤µĄ─═¼Ģr(sh©¬)Ż¼╝ė┐ņų▄▐D(zhu©Żn)╦┘Č╚ĪŻę╗ŪąĄ─ę╗ŪąŻ¼Č╝Įo┴╦┼╦äéĄūÜŌĪŻęįų┴ė┌į┌4į┬Ż¼ę┴└¹ą¹▓╝öMęį▓╗│¼▀^41.88į¬/╣╔Ą─ār(ji©ż)Ė±Ż¼╗ž┘ÅĮŅ~▓╗Ą═ė┌10ā|į¬Ūę▓╗Ė▀ė┌20ā|į¬Ą─╣½╦Š╣╔Ę▌ĪŻ

▓╗▀^Ż¼ę┴└¹ę▓ėąę╗ą®å¢Ņ}░°╔ĒĪŻĮ³╚²─ĻŻ¼ę┴└¹Ī░╗∙▒Š▒PĪ▒ę║æB(t©żi)─╠Äū║§ø]ėąį÷ķL(zh©Żng)ĪŻ

2021-2023─ĻŻ¼ę┴└¹╣╔Ę▌Ą─ę║æB(t©żi)─╠╩š╚ļĘųäe×ķ849.11ā|į¬Īó849.26ā|į¬Īó855.4ā|į¬Ż¼╚²─ĻęÄ(gu©®)─ŻāHį÷ķL(zh©Żng)┴╦6.29ā|į¬ĪŻ═¼Ų┌Ż¼├╔┼Żę║æB(t©żi)─╠╩š╚ļ│ų└m(x©┤)į÷ķL(zh©Żng)Ż¼ė╔765.14ā|į¬į÷ķL(zh©Żng)ų┴820.71ā|į¬ĪŻį┌ę║æB(t©żi)─╠ŅI(l©½ng)ė“Ż¼├╔┼Ż┼cę┴└¹š²į┌┐sČ╠▓ŅŠÓĪŻ

ę╗ĘĮ├µŻ¼│Ż£ž─╠╔ŽŻ¼Ė∙ō■(j©┤)äPČ╚š{(di©żo)čąöĄ(sh©┤)ō■(j©┤)Ż¼2021─Ļę┴└¹│Ż£žę║æB(t©żi)ŅÉ╚ķŲĘĄ─╩ął÷(ch©Żng)ØB═Ė┬╩ęčĮø(j©®ng)▀_(d©ó)ĄĮ85.4%Ż¼┐ņė|┼÷ĄĮįōŅI(l©½ng)ė“Ą─Ī░╠ņ╗©░ÕĪ▒Ż¼į÷┴┐ļyęÆĪŻ┴Ēę╗ĘĮ├µŻ¼į┌Į³─Ļ▒╗│┤Ą├║▄¤ßĄ─Ą═£ž─╠ŅI(l©½ng)ė“Ż¼ę┴└¹╚įø]ėąš╝ō■(j©┤)Į^ī”(du©¼)ŅI(l©½ng)Ž╚Ąž╬╗ĪŻ

łDį┤Ż║╚AĖŻūC╚»čąŠ┐╦∙

ė╔ė┌Ą═£ž─╠╩ŪŽ¹║─▀^╩Ż─╠į┤Ą─ūŅ╝č«a(ch©Żn)ŲĘŻ¼šl─▄į┌Ą═£ž─╠╔Ž─├ĄĮįÆšZÖÓ(qu©ón)Ż¼šlŠ═šŲ╬š┴╦«a(ch©Żn)─▄╚ź╗»Ą─ų„äė(d©░ng)ĪŻ

╚╗Č°Ż¼▓╗═¼ė┌│Ż£ž░ū─╠╝»ųąą¦æ¬(y©®ng)├„’@Ą─ę┴└¹├╔┼Żļp╣čŅ^Ė±ŠųŻ¼Ą═£ž─╠┘ÉĄ└─┐Ū░╚į│╩¼F(xi©żn)ų°Ī░ūįė╔Ėé(j©¼ng)ĀÄ(zh©źng)Ī▒─Ż╩ĮĪŻĖ„┤¾╚ķųŲŲĘŲĘ┼Ų╝Ŗ╝Ŗ╚ļŠųŻ¼Ų¾łD═©▀^ą┬ŲĘŅÉ═Ļ│╔Ī░ÅØĄ└│¼▄ćĪ▒ĪŻ

ą┬╚ķśI(y©©)ĪóŪfł@─┴ł÷(ch©Żng)Īó╚Ė│▓ųąć°Īó║å(ji©Żn)É█éāŽÓ└^╚ļŠųŻ¼╣Ō├„╚ķśI(y©©)Ė³╩Ū░l(f©Ī)▓╝┴╦╚²┐Ņą┬ŲĘŻ¼Ųõųą╣Ō├„ęµ╔·Š·░═╩Ž─╠į┌śI(y©©)ā╚(n©©i)╩ū┤╬īŹ(sh©¬)¼F(xi©żn)ęµ╔·Š·┼cĄ═£ž─╠Ą─ĮY(ji©”)║ŽĪŻŲ¾▓ķ▓ķöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼āH2023─Ļę╗─Ļą┬ūóāį(c©©)Ą─Ą═£ž§r─╠Ų¾śI(y©©)Š═ėą7673╝ęŻ¼Ėé(j©¼ng)ĀÄ(zh©źng)æB(t©żi)ä▌(sh©¼)╚į╩Ū╝t║ŻÅPÜóļAČ╬ĪŻę┴└¹ŽļČ╠Ģr(sh©¬)ķgø_│÷üĒĄ─ļyČ╚Ż¼┐╔ŽļČ°ų¬ĪŻ

ūįÅ─5į┬üĒĄĮļAČ╬ąįĖ▀³c(di©Żn)29.45į¬/╣╔║¾Ż¼╚²éĆ(g©©)į┬üĒę┴└¹╣╔ār(ji©ż)ę╗┬Ęū▀Ą═ĪŻĮ±╚š╣╔ār(ji©ż)ę╗Č╚Ą°ĄĮ21.48į¬/╣╔ĪŻ╔Žę╗┤╬ę┴└¹▀@├┤Ą═Ą─╣╔ār(ji©ż)Ż¼▀ĆėąūĘ╦▌ĄĮ2019─ĻĪŻ

į┌┴╝║├ŅA(y©┤)Ų┌▒╗æKĄŁ¼F(xi©żn)īŹ(sh©¬)┤“ŲŲĄ─Š│ørų«Ž┬Ż¼ę┴└¹╬┤üĒ╗“įSīó▓╗öÓ├µ┼R¼F(xi©żn)īŹ(sh©¬)Ą─▓©äė(d©░ng)┼c╠¶æ(zh©żn)ĪŻ«ģŠ╣Ż¼Įø(j©®ng)Ø·(j©¼)┤¾ä▌(sh©¼)┼cąąśI(y©©)ų▄Ų┌Ż¼╩Ū╔Ē╠ÄŲõųąĄ───╝ęŲ¾śI(y©©)Č╝¤oĘ©▒▄├ŌĄ─┤¾▒│Š░Ż¼ę┴└¹ę▓▓╗Ģ■(hu©¼)╩Ū╠ž└²ĪŻ

03

│ų└m(x©┤)ū▀Ą═Ą─├╔┼ŻŻ¼║├į┌ŅA(y©┤)Ų┌║═╔Ē╬╗ē“Ą═

ļm╚╗Ż¼╔Ē╠ÄŽÓ═¼Łh(hu©ón)Š│ų«Ž┬Ż¼├╔┼Ż┤╦Ū░Ą─╩▄ĄĮĄ─ė░Ēæ║═ūį╔ĒŽ¹╗»Ą─žō(f©┤)├µą¦æ¬(y©®ng)ę¬▀h(yu©Żn)┤¾ė┌ę┴└¹ĪŻ

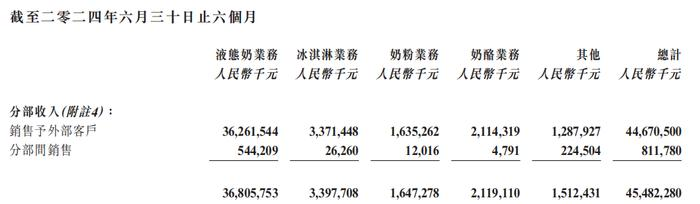

į┌ĀI╩šĮY(ji©”)śŗ(g©░u)īė├µŻ¼ę╗ų▒▒╗═ŌĮńįŹ▓Ī▀^ė┌ę└┘ćę║æB(t©żi)─╠Ż¼▀@ę╗³c(di©Żn)ę╗ų▒ø]ėąĄ├ĄĮĮŌøQĪŻł¾(b©żo)ĖµŲ┌ā╚(n©©i)Ż¼├╔┼ŻįōśI(y©©)äš(w©┤)īŹ(sh©¬)¼F(xi©żn)╩š╚ļ362.62ā|į¬Ż¼═¼▒╚Ž┬Ą°12.9%Ż¼ĀI╩šš╝▒╚ģs▀_(d©ó)ĄĮ┴╦81.2%Ż¼╚ź─Ļ═¼Ų┌▀@ę╗öĄ(sh©┤)ūųät×ķ81.5%ĪŻ

ę╗éĆ(g©©)§r├„Ą─ī”(du©¼)▒╚╩ŪŻ¼ł¾(b©żo)ĖµŲ┌ā╚(n©©i)Ż¼ę┴└¹╣╔Ę▌Ą─ę║¾w╚ķśI(y©©)äš(w©┤)īŹ(sh©¬)¼F(xi©żn)ĀIśI(y©©)╩š╚ļ368.87ā|į¬Ż¼āH▒╚├╔┼ŻČÓ6ā|į¬Ż¼Č°┐éĀI╩šČ■š▀▓ŅŠÓ▀_(d©ó)ĄĮ150ā|į¬ĪŻā╔š▀ų„ꬥ─▓ŅŠÓŠ═¾w¼F(xi©żn)į┌─╠Ę█║═└õ’ŗ/▒∙õ┐┴▄╔ŽŻ¼Ūę▀@ĘN┌ģä▌(sh©¼)▀Ćį┌│ų└m(x©┤)ĪŻ

ł¾(b©żo)ĖµŲ┌ā╚(n©©i)Ż¼ę┴└¹╣╔Ę▌Ą──╠Ę█╝░─╠ųŲŲĘśI(y©©)äš(w©┤)īŹ(sh©¬)¼F(xi©żn)ĀIśI(y©©)╩š╚ļ145.09ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)7.31%Ż╗Č°├╔┼Ż╚ķśI(y©©)Ą──╠Ę█śI(y©©)äš(w©┤)ų╗ėą16.353ā|į¬Ż¼═¼▒╚Ž┬Ą°13.6%ĪŻę┴└¹Ą─└õ’ŗśI(y©©)äš(w©┤)ĀIśI(y©©)╩š╚ļ73.22ā|į¬Ż¼├╔┼ŻĄ─▒∙õ┐┴▄ĀI╩šų╗ėą33.71ā|į¬Ż¼▓╗ūŃŲõę╗░ļĪŻ

├╔┼Żį┌─╠Ę█╔ŽĄ─╩Į╬óŻ¼ŽÓ«ö(d©Īng)ę╗▓┐ĘųįŁę“╩Ū╦³Ū░Äū─ĻĄ─═Č┘YøQ▓▀įņ│╔Ą─ĪŻ

2019─ĻŻ¼├╔┼Ż40ā|į¬│÷╩█Š²śĘīÜ51%Ą─╣╔ÖÓ(qu©ón)Ż¼Š²śĘīÜš²╩Įą¹▓╝├ōļxĪ░├╔┼ŻŽĄĪ▒ĪŻ╚╗Č°ļS║¾Ż¼Š²śĘīÜŠ═į┌┘Y▒Š╩ął÷(ch©Żng)Ī░┤¾š╣╔Ē╩ųĪ▒Ż¼│╔╣”½@Ą├┴╦░³└©╝t╔╝ųąć°Īó┤║╚A┘Y▒ŠĪóŲĮ░▓┘Y▒ŠĪó╬’├└═©▀_(d©ó)ĪóĖĄ╝č┘Y▒ŠĄ╚į┌ā╚(n©©i)Ą─ČÓ╝ęų¬├¹ÖC(j©®)śŗ(g©░u)Ą─æ(zh©żn)┬į═Č┘YĪŻĄĮ╚ńĮ±Ż¼ŠÓļxIPOÕļ│▀ų«▀bĪŻ

Ę┼╩ųŠ²śĘīÜ╣╠╚╗┐╔Ž¦Ż¼Ą½Ķbė┌ėąŽ¹Žó’@╩ŠŲõųą┐╔─▄ėą║ė▒▒╩Īš■Ė«×ķš±┼d▒Š╩Ī╚ķśI(y©©)Ą─ųŠįĖŻ¼┐╔ęįšf╚½═ŲĄĮ├╔┼ŻŅ^╔Ž▓ó▓╗╣½ŲĮĪŻĄ½ļS║¾Äū─ĻŻ¼├╔┼Żķ_åóĄ─Ī░┘I┘I┘IĪ▒─Ż╩Įģs▓ó╬┤ĦüĒ║▄║├Ą─ą¦╣¹ĪŻ

2019─ĻŻ¼×ķ┴╦╠Ņča(b©│)Š²śĘīÜļxķ_║¾┴¶Ž┬Ą──╠Ę█┐š╚▒Ż¼├╔┼Ż▐D(zhu©Żn)╔Ēęį14.6ā|░─į¬Ż©╝s71ā|į¬Ż®╩š┘Å┴╦░─ų▐ėąÖC(j©®)ŗļėūā║┼õĘĮ─╠Ę█ÅS╔╠Ī¬Ī¬žÉ└Ł├ūĪŻ▒╦Ģr(sh©¬)Ż¼įō╣½╦Šš²╠Äė┌ė»└¹─▄┴”Ž┬╗¼ļAČ╬Ż¼Ųõ╣½▓╝Ą─Įø(j©®ng)īÅ║╦ŠC║Ž┘~─┐’@╩ŠŻ¼ŲõĮžų┴2019─Ļ6į┬30╚šų╣Ą─Įø(j©®ng)īÅ║╦ČÉ║¾╝ā└¹×ķ2170╚f░─į¬Ż¼▌^2018─Ļ£p╔┘┴╦╝s50%ĪŻ╩š┘Å╣½ĖµĖ³╩Ū’@╩ŠŲõā¶┘Y«a(ch©Żn)āH╝s2.323ā|░─į¬Ż¼├╔┼ŻĄ─14.6ā|░─į¬ł¾(b©żo)ār(ji©ż)╩«Ęų┐Č┐«ĪŻ╝ė╔Ž▓ó┘Å?f©┤)¼×ķ░─Ų¾Ą─LDD╣½╦ŠŻ¼├╔┼Ż╣Ō╩Ūį┌░─ų▐Š═ō]Į100ā|į¬ĪŻ

ęįįō╩┬╝■×ķ┤·▒ĒŻ¼į┌ČÓ─Ļ═Č┘Y¼F(xi©żn)┤·─┴śI(y©©)Īó├Ņ┐╔╦{(l©ón)ČÓĪóųąć°╩ź─┴Ą─▀^│╠ųąŻ¼├╔┼Ż║─┘YŠ▐┤¾Ż¼Ųõųą▓╗Ę”Ė▀ęńār(ji©ż)╩š┘ÅŻ¼2021─ĻĪó2022─ĻŻ¼├╔┼Żų▒Įėėŗ(j©¼)╠ßžÉ└Ł├ū╔╠ūu(y©┤)£pųĄĘųäe│¼▀^6ā|į¬Īó7ā|į¬Ż¼├Ņ┐╔╦{(l©ón)ČÓĖ³╩Ūį┌2023─Ļ│÷¼F(xi©żn)ĀI╩šā¶└¹ļpÜóŻ¼ā¶└¹═¼▒╚Ž┬ĮĄ90%Ą─ŠĮŠ│ĪŻų┴Į±Ż¼▀@ą®═Č┘YČ╝ļyšfĘŪ│Ż│╔╣”Ż¼▀Ć═ŲĖ▀┴╦╔╠ūu(y©┤)£pųĄĄ─Øōį┌’L(f©źng)ļU(xi©Żn)ĪŻ

┼dįS╩ŪęŌūR(sh©¬)ĄĮ│ų└m(x©┤)▓ó┘Å╦∙▀z┴¶Ž┬üĒĄ─Üv╩Ęå¢Ņ}Ż¼į┌2023─Ļ─Ļł¾(b©żo)Ą─śI(y©©)┐ā(j©®)Ģ■(hu©¼)╔ŽŻ¼ąČ╚╬┐é▓├Ż¼╔²╚╬ČŁ╩┬Ģ■(hu©¼)Ė▒ų„Ž»Ą─▒R├¶Ę┼╠╣čįŻ¼2024─Ļ╗“įS╚įę¬×ķėŗ(j©¼)╠ß┘Y«a(ch©Żn)£pųĄū÷£╩(zh©│n)éõĪŻ

Å─2021─ĻĄĮ2023─ĻŻ¼├╔┼Żā¶└¹ØÖ(r©┤n)×ķ50.26ā|Īó53.03ā|║═48.09ā|Ż¼ā¶└¹ØÖ(r©┤n)═¼▒╚į÷╦┘ų▒ĮėÅ─2021─ĻĄ─42.57%öÓč┬╩ĮŽ┬╗¼ĄĮ2023─ĻĄ─-9.31%ĪŻČ°ę┴└¹Ą─ā¶└¹ØÖ(r©┤n)ätÄū║§ęį├┐─Ļ10%ū¾ėęĄ─╦┘Č╚į÷ķL(zh©Żng)Ż¼ļpĘĮĄ─▓ŅŠÓįĮüĒįĮ├„’@ĪŻ

łDį┤Ż║├╔┼Żžö(c©ói)ł¾(b©żo)

▓╗ų╣╚ń┤╦Ż¼├╔┼ŻĖ▀īėš╩Äę▓ę╗ų▒╩Ū╣½╦ŠĄ─ę╗┤¾å¢Ņ}ĪŻ

Į±─Ļ3į┬Ż¼▒R├¶Ę┼ąČ╚╬┐é▓├Ż¼ė╔Ė▀’wĮė╚╬ĪŻ╚╗Č°Ż¼Ė▀’w╔Ž╚╬āH57╠ņ║¾Ż¼5į┬ĄūŻ¼ČŁ╩┬Ģ■(hu©¼)ų„Ž»ĻÉ└╩ėųę“?y©żn)ķ╣żū„š{(di©żo)äė(d©░ng)Ż¼▐o╚źŽÓĻP(gu©Īn)┬Üäš(w©┤)Ż¼ą┬╚╬ČŁ╩┬Ģ■(hu©¼)ų„Ž»ė╔æc┴ó▄Ŗō·(d©Īn)╚╬ĪŻ

į┌▒R├¶Ę┼ų«Ū░Ż¼├╔┼Ż╣▓ėą3╬╗šŲķT╚╦Ż¼Ęųäe╩Ū┼ŻĖ∙╔·ĪóŚŅ╬─┐ĪĪóīOę┴Ų╝Ż¼ĄĮĮ±─ĻĄ─Ė▀’wŻ¼├╔┼Żę╗╣▓ÜvĮø(j©®ng)┴╦5╚╬šŲķT╚╦Ż¼Č°ę┴└¹ūį2005─Ļ║¾Ż¼▒Ńę╗ų▒ė╔┼╦äé│÷╚╬ę╗░č╩ųĪŻ

ČÓ┤╬ōQÄøŻ¼¤oĘ©ł╠(zh©¬)ąąķL(zh©Żng)Ų┌æ(zh©żn)┬įŻ¼├┐ę╗ī├Ą─║╦ą─æ(zh©żn)┬į║═Ą┌Č■Ū·ŠĆČ©┴x▓╗═¼Ż¼├╔┼Żę▓×ķ┤╦ĖČ│÷┴╦Ė▀░║Ą─┤·ār(ji©ż)ĪŻ

═Ō▓┐║═ā╚(n©©i)▓┐ę“╦ž»B╝ėŻ¼├╔┼ŻĮ³─ĻüĒĄ─╣╔ār(ji©ż)ę╗ų▒▒╗╩ął÷(ch©Żng)┐┤Ą═ĪŻį°Įø(j©®ng)Ż¼ÄpĘÕĢr(sh©¬)Ų┌╩ąųĄ│¼▀^2000ā|Ė█į¬Ą─├╔┼ŻŻ¼╚ńĮ±Ą°ų┴13Ė█į¬/╣╔Ż¼┐é╩ąųĄš¶░l(f©Ī)│¼▀^70%ĪŻ╣Ō╩ŪĮ±─ĻŻ¼├╔┼ŻŠ═Ą°╚ź┴╦35.59%Ż¼╩ąųĄę╗Č╚Ą°ŲŲ500ā|Ė█į¬ĪŻ

Č╝šfą┬╣┘╔Ž╚╬╚²░č╗Ż¼į┌ą┬┐é▓├╔Ž╚╬║¾Ą─ą┬ų▄Ų┌Ż¼─▄ʱ░č┐žūĪŠųä▌(sh©¼)Ż¼ī”(du©¼)ė┌├╔┼ŻĖ▀’wüĒšfŻ¼Č╝╩Ūę╗éĆ(g©©)▓╗ąĪĄ─┐╝“×(y©żn)ĪŻ

▓╗▀^Ż¼║├į┌├╔┼Ż╔Ē╬╗ęčĮø(j©®ng)ūŃē“Ą═Ż¼╩ął÷(ch©Żng)ī”(du©¼)╦³Ą─Ą═ŅA(y©┤)Ų┌Ż¼┐╔─▄Ę┤Ą╣─▄│╔×ķ╦³─µä▌(sh©¼)Ę┤▐D(zhu©Żn)Ą─┴Ēę╗ĘNŲ§ÖC(j©®)Ż¼Č°ĮM┐Ś╝▄śŗ(g©░u)║═╣▄└ĒīėĄ─ūāäė(d©░ng)Ż¼ėųĢ■(hu©¼)ʱ╩ŪŲõū▀│÷╣½╦ŠĪóąąśI(y©©)║═Įø(j©®ng)Ø·(j©¼)┤¾ä▌(sh©¼)╚²ųžĄ═╣╚Ą─ų„ę¬═Ųäė(d©░ng)┴”─žŻ¼ę╗Ūą╚įėą┤²╣½╦ŠĄ─▒Ē¼F(xi©żn)┼c╩ął÷(ch©Żng)Ą─Öz“×(y©żn)ĪŻ

04

īæį┌ūŅ║¾

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼╔╠äš(w©┤)▓┐øQČ©ūį2024─Ļ8į┬21╚šŲī”(du©¼)įŁ«a(ch©Żn)ė┌ÜW├╦Ą─▀M(j©¼n)┐┌ŽÓĻP(gu©Īn)╚ķųŲŲĘ▀M(j©¼n)ąąĘ┤ča(b©│)┘N┴ó░Ėš{(di©żo)▓ķŻ¼╗“įSī”(du©¼)ć°ā╚(n©©i)╚ķŲ¾ę▓ėąę╗Č©±įęµĪŻ

ī”(du©¼)ė┌ę┴└¹║═├╔┼ŻČ°čįŻ¼Č╠Ų┌ā╚(n©©i)ę└╚╗ę¬│ąē║Ż¼╬┤üĒšlĄ─▓©äė(d©░ng)ąįĖ³┤¾Ż¼╩Ūę┴└¹┤“ŲŲĮ³Äū─Ļ├╔┼Żę╗śėĄ─Ī░╣ų╚”Ī▒裣h(hu©ón)Ż¼▀Ć╩Ū├╔┼Żė╔ā╚(n©©i)ų┴═ŌĖ─Ė’│╔╣”─µä▌(sh©¼)Ę┤▐D(zhu©Żn)ĪŻ╣╩╩┬╚įąĶę¬ā╔╝ę╚ķŲ¾ūį╝║║╦ą─Ė▀╣▄Å─æ(zh©żn)┬įĮŪČ╚║═Ū¦╚fåT╣żüĒĢ°īæĪŻ▓╗▀^Å──┐Ū░Ą─ęĢĮŪ┐┤Ż¼ę┴└¹│²┴╦▌^Ė▀Ą─ŅA(y©┤)Ų┌Ż¼Ė„ĘĮ├µ╚įū▀į┌┴╦├╔┼ŻŪ░├µĪŻ

ļSų°╩ął÷(ch©Żng)└Ēąį┬Ģę¶╗žÜwŻ¼▒╗Õe(cu©░)ÜóĄ─░ū±R╣╔╬┤üĒ╚įėąÖC(j©®)Ģ■(hu©¼)ųžą┬šę╗ž▀ē▌ŗŻ¼ū„×ķ╚ķŲ¾ļp╣čŅ^Ą─ę┴└¹║═├╔┼ŻŻ¼╚į╚╗ėą═ņ╗ž╩ął÷(ch©Żng)ą┼ą─Ą─ÖC(j©®)Ģ■(hu©¼)ĪŻ

ų╗╩Ū╠ņĢr(sh©¬)Ąž└¹╚╦║═Ż¼╦¹éāąĶę¬▒Mįń£╩(zh©│n)éõ║├╦∙ėąĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)