▒▒Š®▓═’ŗø]ŽļŽ¾ųą─Ū├┤įŃŻ¼ų╗▓╗▀^ŲĮār▓═’ŗĢr┤·üĒ┴╦

│÷ŲĘ/┬ÜśI(y©©)▓═’ŗŠW(w©Żng)

ū„š▀/ĮŁ╗┤

ūŅĮ³Ż¼▒▒Š®╔Ž║Ż▓═’ŗ└¹ØÖ▒®Ą°Ą─öĄ(sh©┤)ō■(j©┤)Ī░╦óŲ┴Ī▒Ż¼ę²░l(f©Ī)┴╦▓╗╔┘Į╣æ]ĪŻ

Ą½╩┬īŹ┐╔─▄ø]ėą─Ū├┤įŃĪŻ

ęį▒▒Š®×ķ└²Ż¼▓ķ_üĒ┐┤Ż¼▒▒Š®╔Ž░ļ─Ļ└¹ØÖ▒®Ą°Ż¼ų„ę¬╩Ū┐═å╬ārŽÓī”▌^Ė▀Ą─š²▓═╠Øōp┴╦7651╚fŻ¼┐ņ▓═Ą╚śI(y©©)æB(t©żi)╩Ūė»└¹Ą─ĪŻ

▓óŪęŻ¼▒▒Š®▓═’ŗśI(y©©)ę╗╝ŠČ╚╠Øōp┴╦4.5ā|Ż¼╔Ž░ļ─Ļ└¹ØÖ1.8ā|Ż¼šf├„Č■╝ŠČ╚ā¶└¹ØÖ6.3ā|Ż¼ę▓šf├„╩ął÷į┌╗ž┼»ĪŻ

ąąśI(y©©)š¹¾w╩ŪŽ“║├Ą─Ż¼ū„×ķĖ▀ŅläéąĶĄ─ąąśI(y©©)Ż¼╬ęéā▓═’ŗ╚╦ę¬ėąą┼ą─ĪŻ

═¼ĢrŻ¼ę▓ę¬├„╬·▓═’ŗśI(y©©)└¹ØÖŽ┬ĮĄ╚į╚╗╩Ū▓╗ĀÄĄ─╩┬īŹĪŻ

ŲĮār▓═’ŗĢr┤·ęčĮø(j©®ng)üĒ┼RŻ¼į┌ą┬Ą─ĖéĀÄŁh(hu©ón)Š│Ž┬Ż¼īżšęą┬╦╝┬ĘŻ¼▓┼╩Ū«ö(d©Īng)äš(w©┤)ų«╝▒ĪŻ

01

═¼▒╚į÷ķL7.9%Ż¼Ą½Ęų╗»╝ėäĪ

2024─Ļ╔Ž░ļ─ĻŻ¼▓═’ŗŽ¹┘Mš¹¾wöĄ(sh©┤)ō■(j©┤)Ž“║├ĪŻ

ć°╝ęĮy(t©»ng)ėŗŠų?j©½n)?sh©┤)ō■(j©┤)’@╩ŠŻ¼╔Ž░ļ─Ļ╚½ć°▓═’ŗ╩š╚ļ26243ā|į¬Ż¼═¼▒╚į÷ķL7.9%Ż¼Ė▀ė┌╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~3.7%Ą─═¼▒╚į÷╦┘ĪŻ

ūŅĮ³Ż¼ČÓ╝ę▓═’ŗ╔Ž╩ą╣½╦Š░l(f©Ī)▓╝┴╦░ļ─Ļł¾Ż¼│÷¼F(xi©żn)╔Ž░ļ─Ļ╩š╚ļŽ┬╗¼Īó└¹ØÖ£p╔┘Ą─ŪķørĪŻĄ½ę▓ėą▓═’ŗŲ¾śI(y©©)śI(y©©)┐āį┌─µä▌╔ŽØqŻ¼▒╚╚ń║ŻĄūōŲĪó▀_(d©ó)ä▌╣╔Ę▌Īó░┘ä┘ųąć°ĪŻ

░┘ä┘ųąć°2024─ĻĄ┌Č■╝ŠČ╚žöł¾’@╩ŠŻ¼┐é╩š╚ļ═¼▒╚į÷ķL4%Ż¼ā¶└¹ØÖį÷ķL11%ĪŻ

║ŻĄūōŲ░l(f©Ī)▓╝2024─Ļ╔Ž░ļ─ĻśI(y©©)┐āŻ¼ŲõĀIśI(y©©)╩š╚ļ║═║╦ą─Įø(j©®ng)ĀI└¹ØÖŠ∙īŹ¼F(xi©żn)ļp╬╗öĄ(sh©┤)į÷ķLĪŻČ°ŪęŻ¼║ŻĄūōŲĘŁ┼_┬╩öĄ(sh©┤)ō■(j©┤)äō(chu©żng)Ž┬2020─Ļų┴Į±Ą─ūŅĖ▀Ż¼╠ß╔²ų┴4.2┤╬/╠ņĪŻ

▀_(d©ó)ä▌╣╔Ę▌Ż©▀_(d©ó)├└śĘųąć°Ą─▀\ĀIų„¾wŻ®2024─Ļ╔Ž░ļ─ĻŻ¼Ųõ┐é╩šęµ×ķ20.41ā|į¬Ż¼═¼▒╚į÷╝ė48.3%Ż╗╣½╦ŠōĒėą╚╦æ¬(y©®ng)š╝Ų┌ā╚(n©©i)└¹ØÖ1090.7╚fį¬Ż¼═¼▒╚į÷ķL24.6%ĪŻ

į┌▓═’ŗąąśI(y©©)š¹¾wŽ“║├Ą─═¼ĢrŻ¼▓═’ŗśI(y©©)Ą─Ęų╗»ę▓į┌╝ėäĪĪŻ

╩ūŽ╚╩Ūģ^(q©▒)ė“Ęų╗»ĪŻ▒▒Š®╔Ž║Ż▓═’ŗ╩š╚ļį÷╦┘×ķžō(f©┤)Ż¼Ūę└¹ØÖŽ┬ĮĄŻ¼ę╗ŠĆ│Ū╩ąŽ¹┘Mū▀╚§ĪŻČ°Ųõ╦¹╩Ī╩ą╔Ž░ļ─Ļ▓═’ŗ╩š╚ļę└╚╗╩Ūā╔╬╗öĄ(sh©┤)į÷ķLĪŻ

Ė∙ō■(j©┤)╚Aäō(chu©żng)ūC╚»Ż¼Å─╔Ž░ļ─Ļš¹¾wüĒ┐┤Ż¼ę╗ŠĆ│Ū╩ą╔ń┴Ńį÷╦┘┤¾Ę∙Ą═ė┌╚½ć°ŲĮŠ∙╦«ŲĮĪŻ╔Ž░ļ─Ļ╚½ć°▓═’ŗ╩š╚ļį÷╦┘×ķ7.9%ĪŻ▒▒Š®×ķ-3.5%Īó╔Ž║Ż×ķ-3.6%ĪóÅVų▌×ķ 3.0%Īó╔Ņ█┌×ķ 1.3%Ż¼╚½ć°į÷╦┘Ė▀ė┌ę╗ŠĆŠ∙ųĄ 8.6 ░┘Ęų³cŻ¼▀@ę╗▓ŅŠÓ╩Ū 2014 ─ĻęįüĒūŅ┤¾Ą─ę╗─ĻĪŻ

╔Ž░ļ─ĻŻ¼▒▒╔Ž▓═’ŗį÷╦┘×ķžō(f©┤)Ż¼Č°╚½ć°▓═’ŗ╩š╚ļį÷╦┘×ķ7.9%Ż¼šf├„Ųõ╦¹╩Ī╩ąĄ─▓═’ŗį÷╦┘┐╔─▄╩Ū┤¾ė┌7.9%ĪŻ

Ė∙ō■(j©┤)Ė„╩ĪĮy(t©»ng)ėŗŠų?j©½n)?sh©┤)ō■(j©┤)Ż¼╦─┤©╩Ī▓═’ŗ╩š╚ļ═¼▒╚į÷ķL11.0%Ż¼║■▒▒╩Ī▓═’ŗ╩š╚ļ═¼▒╚į÷ķL10.8%ĪóįŲ─Ž▓═’ŗ╩š╚ļ═¼▒╚į÷ķL11%ĪŻ1-7į┬Ż¼ĮŁ╬„╩ĪŽ▐Ņ~ęį╔Ž▓═’ŗ╩š╚ļ═¼▒╚į÷ķL12.1%ĪŻŲõ╦³╩ĪĘ▌Š∙×ķā╔╬╗öĄ(sh©┤)į÷ķLŻ¼▓═’ŗŽ¹┘Mę└╚╗łį═”ĪŻ

Č°Į±─Ļ1 ╝ŠČ╚┼c 2 ╝ŠČ╚Ż¼Š®£¹Ą─Šė├±Ž¹┘Mį÷╦┘Č╝Ą═ė┌╚½ć°Ż¼ė╚Ųõ╩Ū 2 ╝ŠČ╚Ż¼▓ŅŠÓį┌┤¾Ę∙╝ė┤¾ĪŻ▀@╗“įS┼cžö«a(ch©Żn)ąį╩š╚ļį÷╦┘Ą─Ž┬ąąėąĻP(gu©Īn)Ż¼Į±─Ļ▒▒╔ŽÅV│Ūµé(zh©©n)Šė├±╩š╚ļį÷╦┘Č╝Ą═ė┌╚½ć°į÷╦┘ĪŻ

Ųõ┤╬╩ŪŲĘŅÉĘų╗»ĪŻš²▓═╠ØōpŻ¼┐ņ▓═Ą╚ė»└¹Ż¼▓Ķ’ŗ┐¦Ę╚Ą╚┘ÉĄ└╚į╚╗┼▄±R╚”ĄžĪŻ

▀M(j©¼n)ę╗▓Įė^▓ņ▓═’ŗĄ─ā╚(n©©i)▓┐ĮY(ji©”)śŗ(g©░u)Ż¼ęį▒▒Š®Įy(t©»ng)ėŗŠųĄ─öĄ(sh©┤)ō■(j©┤)×ķ└²Ż¼▒▒Š®š²▓═Ę■äš(w©┤)Įø(j©®ng)ĀIē║┴”┐╔─▄▌^┤¾ĪŻ

╔Ž░ļ─ĻŻ¼▒▒Š®Ž▐Ņ~ęį╔ŽŻ©─ĻĀI╩š200╚fį¬ęį╔ŽŻ®▓═’ŗį÷╦┘ųąŻ¼š²▓═Ę■äš(w©┤)į÷╦┘×ķ-10.0%Ż¼┐ņ▓═Ę■äš(w©┤)į÷╦┘×ķ 1.9%Ż¼’ŗ┴Ž╝░└õ’ŗĘ■äš(w©┤)į÷╦┘×ķ 8.9%Ż¼Ųõ╦¹▓═’ŗśI(y©©)į÷╦┘×ķ 9.2%ĪŻ

Š═▓═’ŗĄ─└¹ØÖöĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼▒▒Š®╔Ž░ļ─Ļš²▓═Ę■äš(w©┤)│÷¼F(xi©żn)▌^┤¾╠ØōpŻ¼┐ņ▓═Īó’ŗ┴Ž╝░┼õ╦═Īó▓═’ŗ┼õ╦═Ą╚╔ą┐╔ė»└¹ĪŻ

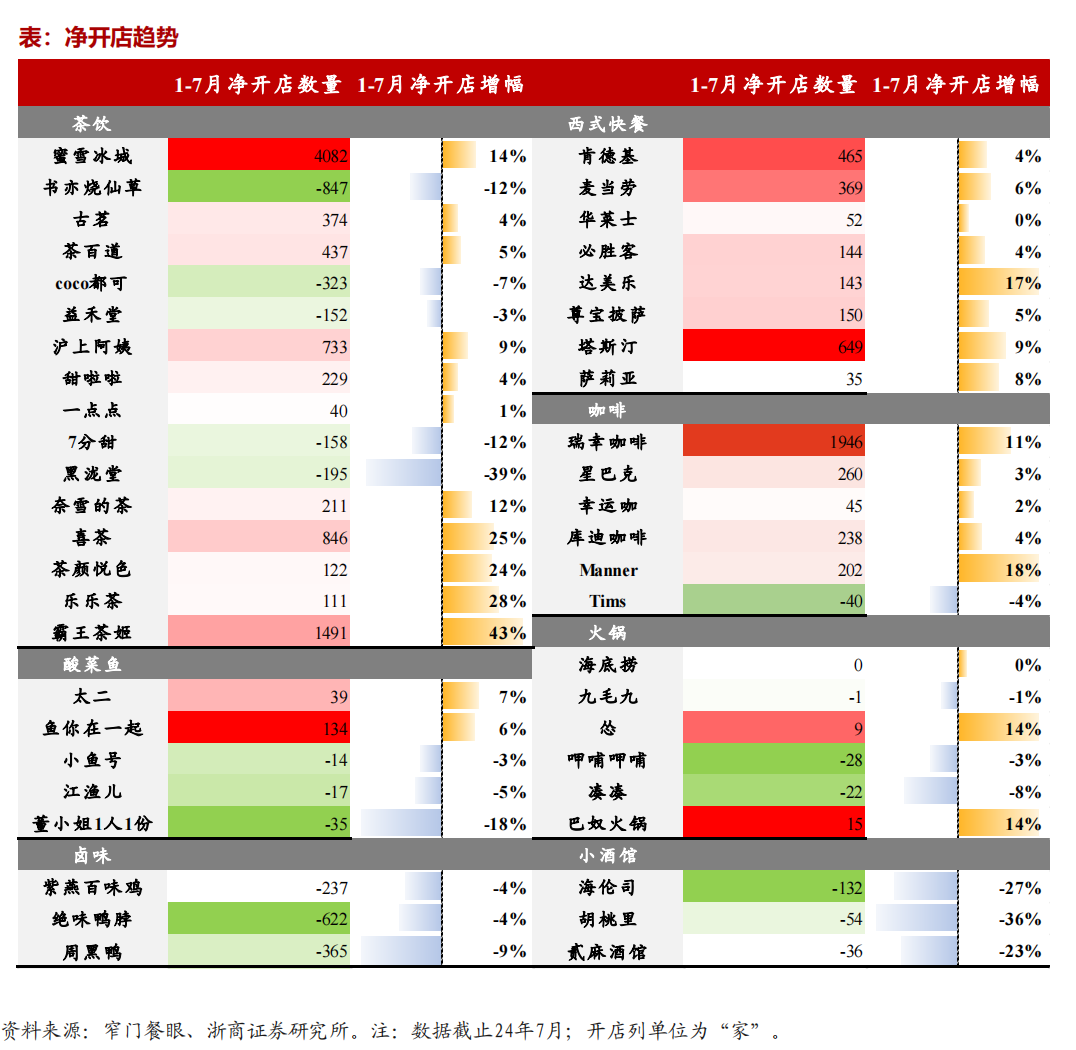

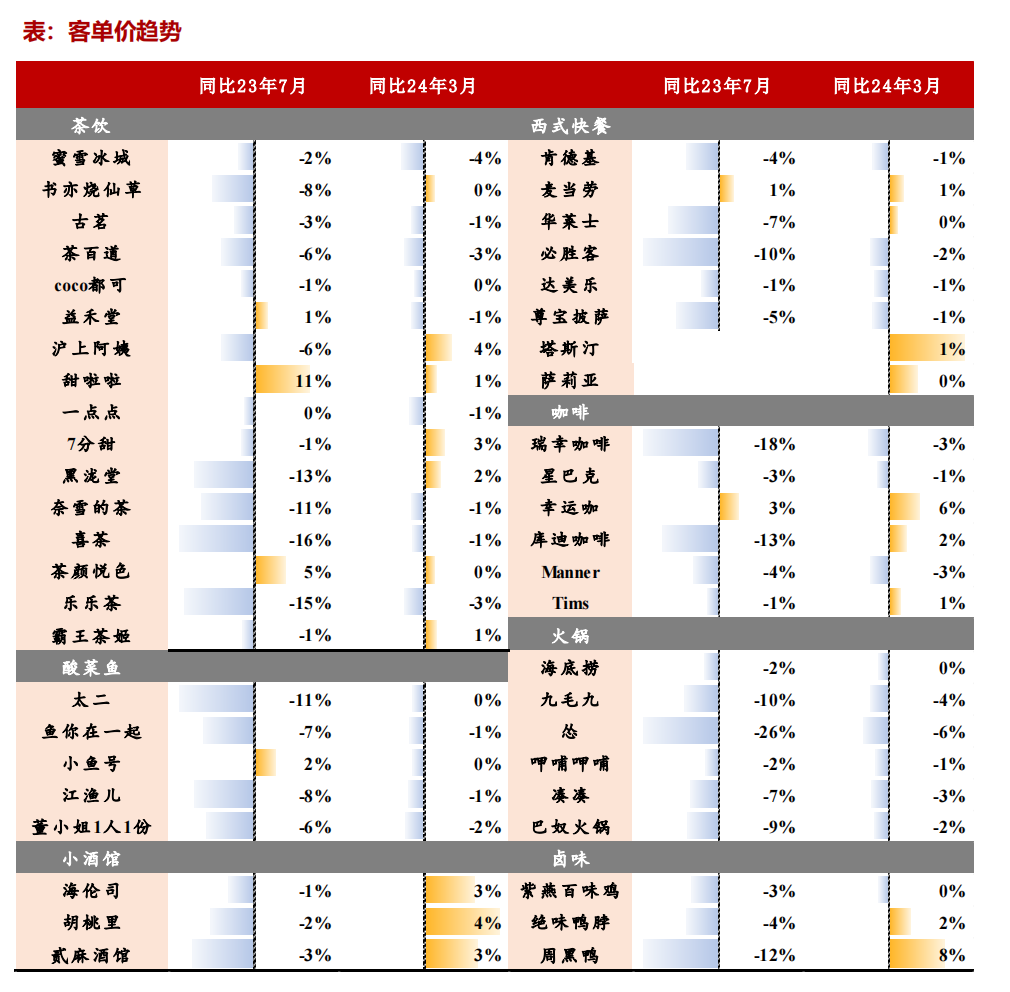

╬„╩Į┐ņ▓═/▓Ķ’ŗ┐¦Ę╚┘ÉĄ└╚įį┌┐ņ╦┘═žĄĻĪŻĖ∙ō■(j©┤)šŃ╔╠ūC╚»ł¾ĖµŻ¼1-7į┬Ė„┤¾ŲĘ┼ŲĄ─ā¶ķ_ĄĻöĄ(sh©┤)╚ńŽ┬Ż║├█č®▒∙│Ūķ_ĄĻ4082╝ęĪó╚ąę┐¦Ę╚ķ_ĄĻ1946╝ęĪó░į═§▓Ķ╝¦ķ_ĄĻ1491╝ęĪóŽ▓▓Ķķ_ĄĻ846╝ęĪó╦■╦╣═Īķ_ĄĻ649╝ęĪó┐ŽĄ┬╗∙ķ_ĄĻ465╝ęĪ󹣫ö(d©Īng)ä┌ķ_ĄĻ369╝ęĪŻ

ŲõųąŻ¼▓Ķ’ŗ░ļöĄ(sh©┤)ęį╔ŽĄ─ŲĘ┼Ųķ_ĄĻčĖ├═Ż¼┐¦Ę╚╗Õü▓┐ĘųŲĘ┼Ų╚įį┌═žĄĻĪŻČ°╦ß▓╦¶~&¹u╬Č&ąĪŠŲ^Ż¼ČÓöĄ(sh©┤)ŲĘ┼Ųį┌ā¶ĻP(gu©Īn)ĄĻĪŻ

ŲĘŅÉĘų╗»į┌╝ėäĪŻ¼ėąĄ─ŲĘŅÉ╩╝ĮKį┌Ė▀ĖĶ├═▀M(j©¼n)Ż¼ėąĄ─ŲĘŅÉ┐╔─▄Ģ║ĢrėŁüĒąąśI(y©©)ąį└¦ŅDĪŻ

▓╗╣▄╩Ūģ^(q©▒)ė“Ęų╗»Ż¼▀Ć╩ŪŲĘŅÉĘų╗»Ż¼Č╝ėąę╗éĆ╠ž³cŻ¼─ŪŠ═╩ŪŲĮār▓═’ŗėŁüĒ┴╦┐ņ╦┘į÷ķLŻ¼Ž±▓Ķ’ŗąąśI(y©©)╩Ūī”╩ął÷Ą─ūā╗»Ę┤æ¬(y©®ng)ūŅ┐ņŻ¼║▄įńŠ═ū÷│÷┴╦š{(di©żo)š¹ĪŻ

Å─Ė„éĆŲĘŅÉüĒ┐┤Ż¼Äū║§╦∙ėąŲĘŅÉĄ─┐═å╬ārČ╝į┌ĮĄĄ═ĪŻÅ─├└łFöĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼2024─Ļ┼c2023─ĻŽÓ▒╚Ż¼▓═’ŗ┐═å╬ārį┌Ž┬╗¼Ż¼Ą½╩Ū╚½ć°▓═’ŗ╩ął÷Ą─š¹¾wĄ─┐═┴„▓óø]ėąŽ┬╗¼Ż¼Ę┤Č°ėą╦∙╠ß╔²Ż¼ūŅ║╦ą─Ą─╩Ū╔ń▓═š╝▒╚Ą─╠ß╔²Ż¼ų╗╩Ūå╬ĄĻ┐═┴„│ąē║║▄┤¾ĪŻ

▀@╗“įSęŌ╬Čų°Ż¼▓═’ŗ▀M(j©¼n)╚ļ┴╦ŲĮārĢr┤·ĪŻ

Å─╚ź─ĻĄĮĮ±─ĻŻ¼Ė▀Č╦▓═’ŗė÷└õĄ─ą┬┬äŠ═ø]═Ż▀^Ż¼▒╚╚ńŻ¼Å─├ūŲõ┴ų▓═ÅdĄ─Ą╣ķ]Ż¼ĄĮūŅĮ³╔Ž║Żų¬├¹▓═ÅdĪ░═Ō×®╩«░╦╠¢Ī▒ķ]ĄĻĪóČ”╠®žSīóĻP(gu©Īn)═Ż╚A▒▒╩ął÷ĄĻ├µŻ¼š²▓═│ąē║ĪŻ▓╗╔┘Ė▀Č╦▓═’ŗśI(y©©)ę▓ķ_╩╝ūįŠ╚Ż¼▒╚╚ńū÷ŲĮārĖ▒┼Ų╗“ū÷Ą═ār╠ū▓═ĪŻ

ī”╬ęéā▓═’ŗ╚╦üĒšfŻ¼▓╗Žļ│ąšJ(r©©n)ę▓Ą├│ąšJ(r©©n)Ą─¼F(xi©żn)īŹ┐╔─▄╩ŪŻ¼į┌ą┬Ą─Ž¹┘MŁh(hu©ón)Š│Ž┬Ż¼Ž¹┘Mš▀įĮüĒįĮųžęĢąįār▒╚Ż¼ŲĮār▓═’ŗĢr┤·ęčĮø(j©®ng)üĒ┼RŻ¼ŲĮār║▄ėą┐╔─▄╩Ū╬┤üĒÄū─ĻĄ─ų„ą²┬╔ĪŻ

▒▒Š®╔Ž║Ż▓═’ŗ└¹ØÖ▒®Ą°ūī║▄ČÓ▓═’ŗ╚╦ėXĄ├Ī░Ū░═Š├╔ēmĪ▒Ż¼Ą½ę▓▓╗▒ž╚ń┤╦▒»ė^Ż¼▓═’ŗąąśI(y©©)╩ŪĻP(gu©Īn)ŽĄĄĮ├±╔·Ą─ąąśI(y©©)Ż¼ę▓╩ŪŠĆŽ┬ūŅ╗Ņ▄SĄ─śI(y©©)æB(t©żi)ų«ę╗ĪŻ

ąąśI(y©©)╚į╚╗Ž“║├Ż¼ų╗╩Ū╩▄ųŲė┌Ž¹┘Mūā╗»Ż¼▓═’ŗąąśI(y©©)░l(f©Ī)╔·┴╦Ęų╗»Ż¼▀M(j©¼n)╚ļš{(di©żo)š¹Ų┌Ż¼╬ęéāę¬ōĒ▒¦▀@ĘNūā╗»ĪŻ┤╦Ž¹▒╦ķLŻ¼▓╗╣▄╩▓├┤Ģr┤·Ż¼Č╝ėą╣½╦Š┘ŹÕXĪŻ

└²╚ńŻ¼▒╗ĘQ×ķĪ░ęŌ┤¾└¹╔│┐hąĪ│įĪ▒Ą─╚š▒ŠŲĘ┼Ų╦_└“üåŻ¼ęįĖ▀ąįār▒╚ęį╝░Ą═┐═å╬ār┬ä├¹ĪŻį┌╚š▒ŠĄ─═©┐s30─Ļ└’Ż¼ć°├±╩š╚ļ╬┤ėą├„’@╔ŽØqŻ¼Ą½╩Ū═Ō╩│▒╚└²į┌ųØu╠ß╔²Ż¼ę▓┤▀╔·┴╦Ž±╦_└“üå▀@śėśOų┬│╔▒Š┐žųŲ║═śOų┬ąįār▒╚Ą─▓═’ŗŲĘ┼ŲĪŻ

02

Ę┐ūŌø]ĮĄĪó▓═ÅdūāČÓŻ¼└¹ØÖ£p╔┘

Å─║Ļė^īė├µšf═Ļ┴╦▓═’ŗąąśI(y©©)Ż¼╬ęéāį┘üĒÅ─╬óė^īė├µ╚ń│╔▒ŠĪó└¹ØÖīė├µŻ¼▀M(j©¼n)ę╗▓Į▓ĮŌ╔Ž░ļ─Ļ▓═’ŗĪŻ

ī”ė┌▓═’ŗŲ¾śI(y©©)üĒšfŻ¼Ę┐ūŌĪó╚╦┴”║═╩│▓─╚²┤¾│╔▒Š╩Ū╚²ū∙┤¾╔ĮĪŻ

╩ūŽ╚Ż¼Ę┐ūŌ│╔▒Šø]ėąĮĄĪŻ

ō■(j©┤)ĪČ2023─Ļųąć°▓═’ŗ─ĻČ╚ł¾ĖµĪĘŻ¼Ę┐ūŌĪó╚╦┴”Īó╩│▓─▀@╚²ĒŚų¦│÷╗∙▒Šš╝ĄĮ┴╦╔╠╝ę┐é│╔▒ŠĄ─70-75%Ż¼į┘┐█╚źČÉ┘MĪó╣╠Č©┘Y«a(ch©Żn)š█┼f┼cŲõ╦¹ōp║─Ż¼└¹ØÖ┬╩═©│Żų╗ėą5-10%ĪŻŲõųąŻ¼Ę┐ūŌ╩ŪūŅ┤¾│╔▒ŠŻ¼▓╗╔┘ĄĻĄ─Ę┐ūŌ╔§ų┴š╝ĄĮ┴╦į┬ĀIśI(y©©)Ņ~Ą─30%-40%ĪŻ

ėą▓═’ŗ└Ž░Õ▒Ē╩ŠŻ║Ī░▒▒Š®Ą─║├╔╠╚”║├╬╗ų├Č╝┘FŻ¼▓Ņ³cĄ─ę▓ø]╠½▒Ńę╦Ż¼▀@Äū─Ļ▓═’ŗĘ┐ūŌ┐ŽČ©ø]ĮĄŻ¼ę▓ø]ØqĪŻ╚ń╣¹╩Ū║├╬╗ų├Ż¼čbą▐║═Ę┐ūŌ│╔▒Šš╝┐é│╔▒Šų┴╔┘Ą├ėą╦─│╔ĪŻĪ▒

╔§ų┴ėąĄ─Ę┐¢|┐┤└Ž░Õ╔·ęŌ║├Ż¼▀ĆĢ■ØqūŌĪŻ▒╚╚ńų«Ū░ę╗éĆū÷╣┼ČŁ╔·ęŌĄ─└Ž░ÕŻ¼▐D(zhu©Żn)ąąķ_┴╦╝ę├µ^Ż¼ĄĻõü├┐į┬2.3╚fį¬Ą─Ę┐ūŌęčš╝ĄĮį┬ĀIśI(y©©)Ņ~Ą─30%-40%ĪŻ

│²┴╦Ę┐ūŌŻ¼┐╔─▄▀Ćėąčbą▐┘MĪó▐D(zhu©Żn)ūī┘MĪó▓Ķ╦«┘MĄ╚Ą╚Ż¼▀Ćø]ķ_ĄĻŻ¼▓╗╦ŃĘ┐ūŌĪóčbą▐Ą─ŪķørŻ¼Č╝ėą┐╔─▄ęčĮø(j©®ng)═Č╚ļ┴╦10╚fį¬ĪŻ

Ųõ┤╬Ż¼╚╦╣ż│╔▒Šø]ėąĮĄŻ¼ę▓║▄ļyĮĄĪŻ

╠žäe╩Ūį┌ę╗ŠĆ│Ū╩ąĪŻų«Ū░ėą▒▒Š®Ą─▓═’ŗ└Ž░ÕĘQŻ¼▒▒Š®Ą─╚╦╣ż│╔▒ŠęčĮø(j©®ng)Ė▀ĄĮ¤oĘ©╚źū÷äō(chu©żng)ą┬═╗ŲŲ┴╦ĪŻ

ūŅ║¾Ż¼╩│▓─│╔▒Š┐╔─▄▀Ćėąę╗Č©Ž┬ĮĄĪŻ

▀@ā╔─Ļ╩▄«a(ch©Żn)─▄║═▀M(j©¼n)┐┌┴┐Ą─į÷╝ėŻ¼▓═’ŗų„ę¬ė├ĄĮĄ─╚ŌŅÉ┼Żč“╚ŌārĖ±ę╗ų▒į┌Ž┬ĮĄĪŻ╩▀▓╦ārĖ±ļm╩▄╠ņÜŌė░ĒæČ╠Ų┌▓©äėĄ½ų«║¾ę▓Ģ■╗ųÅ═(f©┤)ĪŻ

ėąéĆ┘u┼Ż╚ŌĘ█Ą─▓═’ŗĄĻ═Ų│÷┴╦Ą═ār╠ū▓═Ż¼▀Ć─▄ė»└¹Ż¼ę▓║═▀@ā╔─Ļ┼Ż╚ŌĪóži╚ŌĪóč“╚ŌĪó╩│ė├ė═Ą╚╩│▓─ārĖ±ę▓į┌Ž┬ĮĄŽÓĻP(gu©Īn)ĪŻ▀@ę▓╩Ū×ķ╩▓├┤▀@ā╔─Ļę╗┼·79į¬§r┼Ż╚Ōūįų·╗Õü▒ķĄžķ_╗©Ą─ųžę¬įŁę“ĪŻ

▀ĆėąŻ¼ąĶę¬ūóęŌĄ─╩ŪŻ¼ĀIõN│╔▒Šį┌į÷ķLĪŻ

▒╚╚ńŻ¼ķ_į┌║├╔╠╚”║├╬╗ų├Ą─ŠW(w©Żng)╝tĄĻŻ¼ę╗░ŃĀIõN┘Mė├ę▓║▄Ė▀ĪŻ╚ń╣¹ø]ėąūŃē“Ą─┐═┴„┴┐Ė∙▒Šķ_▓╗Ž┬╚źĪŻČ°▀@śėĄ─ŠW(w©Żng)╝tĄĻš¹¾w│╔▒Š╚ńĘ┐ūŌĪóčbą▐Īó╚╦╣żĪóĀIõN│╔▒Šš¹¾wČ╝Ģ■▒╗└ŁĖ▀Ż¼ę╗Ą®ŲĘ┼Ųä▌─▄Ž┬ĮĄŻ¼┐═┴„¾EĮĄŻ¼┐╔─▄▀B▒ŠČ╝╩š▓╗╗žüĒĪŻ

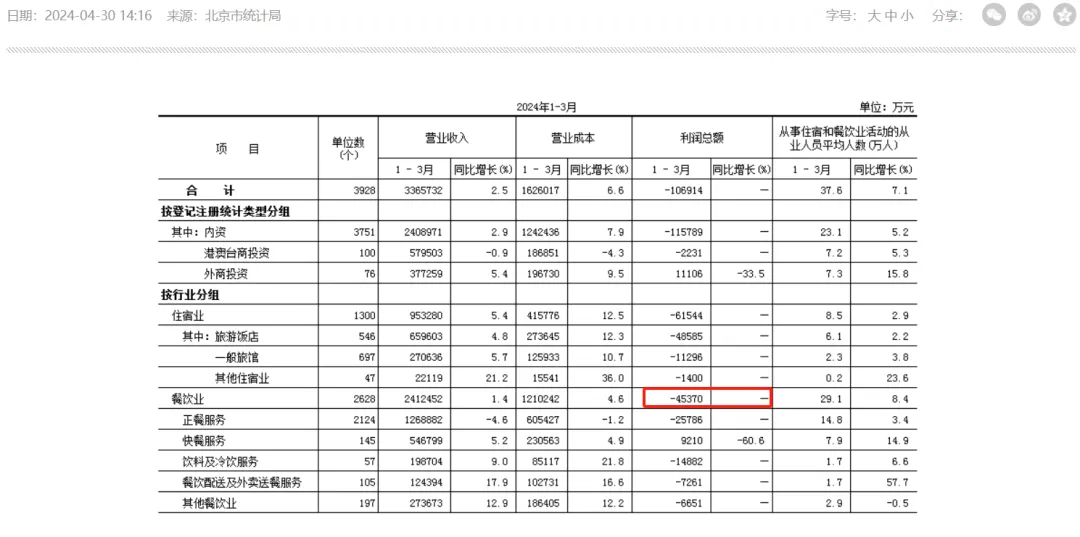

╠ņč█▓ķöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼╔Ž░ļ─ĻŻ¼ć°ā╚(n©©i)▓═’ŗŽÓĻP(gu©Īn)Ų¾śI(y©©)ą┬ūóāį┴┐▀_(d©ó)ĄĮ134.6╚f╝ęŻ¼Č°ūóõNĪóĄ§õN┴┐ę▓▀_(d©ó)ĄĮ105.6╚f╝ęĪŻČ°2023─Ļ╚½─ĻŻ¼Ą§õNĪóūóõNĄ─▓═’ŗŲ¾śI(y©©)öĄ(sh©┤)ō■(j©┤)╩Ū135.9╚f╝ęĪŻ2024āH╔Ž░ļ─ĻĄ─öĄ(sh©┤)ō■(j©┤)Š═Ī░▒ŲĮ³Ī▒╚ź─Ļę╗š¹─Ļ┴╦ĪŻ

Ą½╝┤▒Ń▀@śėŻ¼╔Ž░ļ─ĻŻ¼▓═’ŗŲ¾śI(y©©)ūóāį┴┐╩╝ĮKĖ▀ė┌ūóõNĄ§õN┴┐Ż¼ķTĄĻ╣®Įo│ų└m(x©┤)╔Ž╔²ĪŻ▀@Š═ī¦(d©Żo)ų┬ķ_ĄĻöĄ(sh©┤)┴┐į÷Ę∙▀h(yu©Żn)│¼▀^═Ō│÷Š═▓═╚╦öĄ(sh©┤)Ą─į÷Ę∙ĪŻČ°ŪęŻ¼▓┐ĘųŽ¹┘Mš▀ė╔ė┌╩š╚ļ╩▄ė░ĒæŻ¼£p╔┘┴╦═Ō│÷Š═▓═Ž¹┘MĪŻ

╣®Įoį┌▓╗öÓį÷ČÓŻ¼╚½ć°Ą─▓═’ŗĄĻ▀Ćį┌▓╗öÓį÷╝ėŻ¼ę“┤╦│╩¼F(xi©żn)╣®┤¾ė┌Ū¾Ż¼ĖéĀÄ░ū¤ß╗»Ą─ł÷Š░ĪŻąąśI(y©©)ĖéĀÄ╝ż┴ęŻ¼▀@ĘNŪķørŽ┬Ż¼¤oą╬ųąę▓Ģ■į÷┤¾▓═’ŗĄĻĄ─ĖéĀÄ│╔▒ŠĪŻ

Ž¹┘Mš▀Ė³ųžęĢąįār▒╚Ż¼ī¦(d©Żo)ų┬▓═’ŗĮø(j©®ng)ĀIš▀¤oĘ©ū▀ęįŪ░Ī░╠ßārĪ▒Ą─┬ĘūėŻ¼į┘╝ė╔ŽĖéĀÄ╝ėäĪŻ¼▓═’ŗĄ─Įø(j©®ng)ĀIļyČ╚ČĖį÷ĪŻ▓═’ŗĄĻĄ─└¹ØÖ▒╗▓╗öÓē║┐sĪŻ

¼F(xi©żn)į┌Ż¼▒╚Ų┤Ą─Š═╩Ūšl─▄┐╣ūĪĮĄārŻ¼▀Ć─▄▒ŻūCŲĘ┘|(zh©¼)ĪŻ

▓┐ĘųŲĘ┼Ųķ_╩╝ćLįć═©▀^Ė„ŅÉą┬śI(y©©)æB(t©żi)ĮĄĄ═Ę┐ūŌĪó╚╦┴”│╔▒ŠĪŻ└²╚ńŻ¼└ŽÓl(xi©Īng)ļuĪó║ŻĄūōŲĪó╠½Č■╦ß▓╦¶~Ą╚ų¬├¹ŲĘ┼Ų═Ų│÷ąl(w©©i)ąŪĄĻĪŻķTĄĻ├µĘeĖ³ąĪĪó╬╗ų├ŽÓī”Ų½Ų¦ĪóĘ┐ūŌĖ³╔┘Ż¼═¼Ģr▓═ŅÉĖ³ś╦(bi©Īo)£╩(zh©│n)╗»Īóéõ▓═ē║┴”ąĪŻ¼īŹ¼F(xi©żn)┴╦ĮĄ▒Šį÷ą¦ĪŻ

į┌ūŌĮ║═╚╦┴”│╔▒ŠįĮüĒįĮ┘FĄ─«ö(d©Īng)Ž┬Ż¼▌p¾w┴┐ąĪĄĻęč╚╗│╔┴╦ę╗ĘN┌ģä▌ĪŻ▀BµiŲĘ┼Ų═©▀^Ī░ąl(w©©i)ąŪĄĻĪ▒Ż¼═©▀^ĮĄĘ┐ūŌĪó╠ßŲ║ą¦Ż¼╠ß╣®Ė▀ąįār▒╚ŲĘ┘|(zh©¼)═Ō┘uŻ¼ėąų·ė┌╠ß╔²ŲĘ┼Ųų¬├¹Č╚┼cęÄ(gu©®)─ŻĄ─═¼Ģr╝µŅÖŽ¹┘Mš▀¾w“×ĪŻ

03

ŲĮār▓═’ŗĢr┤·Ż¼│÷┬Ęį┌──└’Ż┐

▓═’ŗ▀M(j©¼n)╚ļŲĮārĢr┤·Ż¼▓óŪę▓═’ŗ└Ž░ÕĄ─└¹ØÖ▀Ćį┌£p╔┘Ż¼├µī”▀@śėĄ─ŪķørŻ¼▓═’ŗ╚╦Ą─│÷┬Ęį┌──ā║Ż┐

ųąć°▓═’ŗĄ─╠ŁōQ┬╩ŠėĖ▀▓╗Ž┬Ż¼▓═’ŗśI(y©©)Ą─ĖéĀÄ┐╔─▄üĒūį╦─├µ░╦ĘĮŻ¼╬ęéā▓═’ŗ╚╦ꬎļŠS│ų╔§ų┴╠ßĖ▀└¹ØÖŻ¼ėąā╔éĆĘĮŽ“Ż¼Ą┌ę╗Ż¼ĮĄ▒Š╠ßą¦Ż╗Ą┌Č■Ż¼ØMūŃ─Ļ▌pŽ¹┘Mš▀Ą─ŪķŠwārųĄĪŻ

ĘĮŽ“ę╗Ż║╠ß┘|(zh©¼)╠ß┴┐▓╗╠ßār

¼F(xi©żn)į┌Ė„ŅÉ▓═’ŗŲ¾śI(y©©)Č╝į┌ŠĒārĖ±Ż¼üĒæ¬(y©®ng)╚ńĮ±░l(f©Ī)╔·Š▐┤¾ūā╗»Ą─▓═’ŗ┤¾Łh(hu©ón)Š│ĪŻ

ęį▒╚╬ęéāĖ³ŠĒĄ─╚š▒Š▓═’ŗ×ķ└²Ż¼Ųõ▓═’ŗĄ─ĖéĀÄ╝ż┴ę│╠Č╚┐╔ų^╩Ū╚½Ū“ūŅÅŖĪŻ╦³éā╩Ūį§├┤ū÷Ą─Ż┐

ų„ę¬╦╝┬ĘėąŻ║┐sąĪSKUŻ¼╝»ųąŠ½┴”Š═ū÷║├Äū┐Ņ«a(ch©Żn)ŲĘŻ╗ųö(j©½n)╔„╝ėārŻ¼╠ß╣®īŹ╗▌Ą─ārĖ±ĪóĘĆ(w©¦n)Č©Ą─ŲĘ┘|(zh©¼)Ż╗š¹éĆ╚š▒ŠĄ─╣®æ¬(y©®ng)µ£Č╝▒╚▌^│╔╩ņŻ¼ą¦┬╩Ė▀Īó│╔▒ŠĄ═ĪŻ

╬ęéāć°ā╚(n©©i)Ą─▓═’ŗ┐╔ęįį§├┤ū÷Ż┐

ęį▒▒Š®─│▓═’ŗ└Ž░Õ×ķ└²ĪŻŲõ2018─ĻĄ┌ę╗╝ęĄĻķ_į┌▒▒Š®║═ŲĮ└’Ż¼ų„ę¬ū÷╠├╩│Ż¼Ą┌10╝ęĄĻäéäéķ_śI(y©©)Ż¼ķ_į┌╩»ĘĀIĪŻįō└Ž░ÕĘQŻ║Ī░Į±─Ļķ_ĄĻ╦┘Č╚ūŅ┐ņŻ¼š¹éĆ─Ż╩Į┼▄═©┴╦Ż¼Į±─Ļķ_┴╦│ń╬─ķTĪó╩»ĘĀIĪó═¹Š®ĄĻŻ¼Ą┌ę╗╝ę└ŽĄĻę▓Å─Č■śŪ░ߥĮę╗īėĪŻĪ▒

▀@éĆ▓═’ŗĄĻ╩Ūį§├┤īŹ¼F(xi©żn)─µä▌öUÅłĄ─Ż┐╦³╩Ū┤¾ĄĻ─Ż╩ĮŻ¼ķTĄĻ├µĘe400ŲĮū¾ėęŻ¼čbą▐│╔▒Šę▓Ą├ę╗░┘ČÓ╚fį¬ĪŻ

╦³Ą─ū÷Ę©╩ŪŻ¼ę╗░ŃĢ■▀xō±į┌╔╠╚”▓╗─Ū├┤║├Ą─╬╗ų├Ż¼═Ō┘u╠├╩│═¼ĢrĮø(j©®ng)ĀIŻ¼ėąĄ─ĄĻę╗éĆŲĮ┼_├┐╠ņŠĆ╔ŽČ╝─▄ū÷700-800å╬ĪŻ

ŲõųŲä┘├ž¾┼Š═╩ŪārĖ±Ė·äe╚╦╝ę▓Ņ▓╗ČÓŻ¼Ą½╩Ū┴┐Ė³┤¾Ż¼▓═ŲĘ┘|(zh©¼)Ė³║├ĪŻ

Ą½ŠĆ╔ŽĄ─▓═ŲĘ║═╠├╩│ėą╦∙▓Ņ«ÉŻ¼├µŽ“ų▄▀ģĄ──Ļ▌p╚║¾wĪó╔Ž░ÓūÕŻ¼╚²┐Ņ╔wØ▓’łš╝┴╦┴∙│╔═Ō┘uėåå╬┴┐ĪŻ▀@śė╦³Ą─éõ▓╦ą¦┬╩Š═ŽÓ«ö(d©Īng)Ė▀ĪŻ

┤╦═ŌŻ¼╩│▓─Č╝╩Ū└Ž░Õūį╝║ķ_▄ć╚ź─ŽĘĮūį▓╔Ą─Ż¼┤¾┼·┴┐▓╔Ż¼▒╚į┌Ųõ╦¹╔╠╝ęį┌▒▒Š®┘IĄ─╩│▓─ą┬§r▀Ć▒Ńę╦Ż¼▓═Š▀ĪóįO(sh©©)éõę▓Č╝╩Ū└Ž░Õūį╝║▓╔┘ÅŻ¼×ķĄ─Š═╩Ū▒M┴┐£p╔┘▓ŅārĪŻ▀@Š═╩ŪŲĮār▓═’ŗĢr┤·Ą─ę╗éĆ╔·┤µĘ©ätŻ¼═©▀^ĮĄ▒Šį÷ą¦╠ßĖ▀└¹ØÖĪŻ

ĘĮŽ“Č■Ż║ØMūŃ00║¾Ą╚─Ļ▌pė├æ¶Ą─ŪķŠwārųĄ

Š½╔±Ž¹┘M╩󹹯¼Ī░ŪķŠwārųĄĪ▒╚į╩Ūųžę¬ūź╩ųĪŻ

ĪČ2023ŪÓ─ĻŽ¹┘Mš{(di©żo)čąĪĘ’@╩ŠŻ¼49.3%Ą─╩▄įLŪÓ─Ļį┌▓┐ĘųŲĘŅÉŽ¹┘MūāČÓĄ─ų„ę¬įŁę“╩Ū▀@╝■╔╠ŲĘ╗“Ę■äš(w©┤)─▄ē“×ķūį╝║╠ß╣®ŪķŠwārųĄŻ¼41.6%Ą─╩▄įLŪÓ─Ļ▒Ē╩Šų¦│÷Ė³ČÓ╩Ūę“×ķūį╝║į┌Į±─Ļ«a(ch©Żn)╔·┴╦ą┬Ą─É█║├ĪŻŽÓ▒╚ė┌╔Žę╗┤·╚╦Ė³╝ėÅŖš{(di©żo)Ą─Ī░Ū┌āĆ│ų╝ęĪ▒║═Ī░╝Ü(x©¼)╦«ķL┴„Ī▒Ż¼Ī░╚ĪÉéūį╬ęĪ▒Ą──Ļ▌pę╗┤·ārųĄė^į┌Ž¹┘MŅI(l©½ng)ė“▒Ē¼F(xi©żn)ė╚×ķ═╗│÷ĪŻ

ęį 90 ║¾ 00 ║¾×ķų„Ą─ų„┴”Ž¹┘M▄ŖŻ¼īW(xu©”)Ģ■┴╦╚ń║╬Ī░Š½┤“╝Ü(x©¼)╦ŃĪ▒Ż¼╚ń║╬┼cĄĻ╝ęĪ░ÕOŃÅ▒ž▌^Ī▒ĪŻĄ½ŪķŠwārųĄė┌╦¹éāüĒšf┐╔─▄╩ŪĪ░¤oārĪ▒Ą─Ż¼įĖęŌ×ķŪķŠwārųĄĖČ┘MĪŻ╚ĪÉéūį╬ę┼c└Ēąįäš(w©┤)īŹā╔éĆ┐┤╦Ų├¼Č▄Ą─╠ž┘|(zh©¼)═¼Ģr┤µį┌─Ļ▌p╚╦ą─└’ĪŻ

ėąŽ¹┘Mš▀ĘQŻ║Ī░ūŅĮ³Ž¹┘MĮĄ╝ēŻ¼ęįŪ░╝ę└’Ą─ę┬Ę■Č╝╩Ū─═┐╦Ż¼¼F(xi©żn)į┌Č╝╩Ū▓╗ų¬├¹Ą─ŲĘ┼ŲĪŻĄ½ī”╬ęūį╝║Ž▓ÜgĄ─╣╚ūėŻ¼▀@╩Ū¤oārĄ─ĪŻ╬ęįĖęŌ╗©ÕXŻ¼╔§ų┴░Šę╣╬ęČ╝ę¬╚ź┤“░±ĪŻĪ▒╣╚ūė╩ŪųĖČ■┤╬į¬╬─╗»ųąŻ¼äė┬■Īóė╬æ“Īó┬■«ŗĄ╚░µÖÓ(qu©ón)ū„ŲĘč▄╔·│÷Ą─ų▄▀ģ╔╠ŲĘĪŻ

╦∙ęįŻ¼▓═’ŗ╚╦╚ń╣¹Å─ŪķŠwārųĄ╚ļ╩ųŻ¼ät─▄ū▀│÷ę╗ŚlĖ³īÆÅVĖ³ėąŽļŽ¾┐šķgĄ─┬ĘĪŻ

▓Ķ’ŗ┐¦Ę╚ąąśI(y©©)Š═ėą▓╗╔┘ŲĘ┼Ų╔├ķLŻ¼ØMūŃŽ¹┘Mš▀Ą─Š½╔±ąĶŪ¾ĪŻ▒╚╚ń8į┬ĀIõNĮńūŅ¤ßĄ─¤ß³cŻ¼Š═╩Ūę╗┐ŅĮąĪ░║┌╔±įÆ╬“┐šĪ▒ė╬æ“Ą─╔ŽŠĆŻ¼╚ąę┐¦Ę╚┼cĪ░║┌╔±įÆ╬“┐šĪ▒┬ō(li©ón)├¹Ż¼╔ŽŠĆ«ö(d©Īng)╠ņ╝┤╩█¾└ĪŻ

ę╗ŅD’ł20į¬Ż¼Ž¹┘Mš▀┐╔─▄Ģ■Š½┤“╝Ü(x©¼)╦ŃĪŻę╗╠ņ║╚1-2▒Ł─╠▓ĶŻ¼╗©┘Mę¬30į¬Ż¼Ą½Ž¹┘Mš▀į┌┘Å┘IĄ─Ģr║“Ż¼ą─└’ģs╩Ū│õØMŲ┌┤²Ą─ĪŻ

▀@╩Ūę“×ķ▓Ķ’ŗąąśI(y©©)ę╗ų▒į┌ØMūŃŽ¹┘Mš▀Ą─ŪķŠwārųĄŻ¼▓Ķ’ŗŲĘ┼ŲÄū║§░č╦∙ėą─▄┬ō(li©ón)├¹Ą─IPČ╝┬ō(li©ón)┴╦ę╗▒ķŻ¼Å─╗¤ßĄ─ė░ęĢäĪĪóäė┬■Ż¼ĄĮŖW▀\╣┌▄ŖŻ¼ĄĮ├ō┐┌ąŃč▌åTŻ¼▓Ķ’ŗąąśI(y©©)─▄ūīŽ¹┘Mš▀į┌ūĘ¤ß³cĄ─═¼ĢrŻ¼ę╗ų▒ŽļŲūį╝║ĪŻ

░³└©║ŻĄūōŲÅ─ķ_▒┘├└╝ūĘ■äš(w©┤)ĪóŽ┤Ņ^Ę■äš(w©┤)Ż¼ĄĮ╚źč▌│¬Ģ■ōŲ╚╦Ż¼¤oę╔▓╗╩Ūį┌ØMūŃ─Ļ▌pė├æ¶Ą─ŪķŠwārųĄĪŻŪķŠwārųĄØMūŃĄ─▒│║¾Ż¼ę▓╩ŪĘ■äš(w©┤)ĪŻ▓═’ŗ╩ŪĘ■äš(w©┤)ąąśI(y©©)Ż¼┐═涾w“×╠ß╔²▓┼╩ŪūŅĮK─┐Ą─ĪŻ

▓═’ŗ╩ŪĘ■äš(w©┤)ąąśI(y©©)Ż¼Č°ŲõųąĄ─ų„┴”┐═╚║╩Ū─Ļ▌p╚╦ĪŻ║═─Ļ▌p╚╦═µį┌ę╗ŲŻ¼ų¬Ą└─Ļ▌p╚╦Ą─Ž¹┘Mą─└ĒŻ¼▓┼▓╗Ģ■▒╗─Ļ▌p╚╦ÆüŚēĪŻØMūŃŪķŠwārųĄęį╝░╠ß╣®Ė³║├Ę■äš(w©┤)Ż¼ę▓╩Ūę╗ĘNė»└¹Ą─ĘĮ╩ĮĪŻ

┬ÜśI(y©©)▓═’ŗŠW(w©Żng)ąĪĮY(ji©”)Ż║

į┌Ž¹┘MąąśI(y©©)Ż¼▓═’ŗąąśI(y©©)ę└╚╗╩Ū▒╚▌^╗Ņ▄SĄ─╝Ü(x©¼)ĘųŅÉ─┐Ż¼ę▓ę└╚╗▒Ż│ųų°į÷╦┘Ż¼ĘĆ(w©¦n)ĮĪ░l(f©Ī)š╣ĪŻ

«ö(d©Īng)╚╗Ż¼Ž¹┘Mė^─ŅĪóŽ¹┘MĮY(ji©”)śŗ(g©░u)ę▓░l(f©Ī)╔·┴╦ųž┤¾ūā╗»Ż¼ĮY(ji©”)śŗ(g©░u)ąįĄ─š{(di©żo)š¹ę▓š²į┌▀M(j©¼n)ąąĪŻąąśI(y©©)Ą─Ęų╗»įĮüĒįĮ├„’@Ż¼ā×(y©Łu)ä┘┴ė╠ŁŻ¼▀mš▀╔·┤µŻ¼▀@╩Ū╔╠śI(y©©)╩└ĮńĄ─Üł┐ßĘ©ätĪŻ

╔╠śI(y©©)ūŅ┤¾Ą─╠ž³cŠ═╩Ūūā╗»Ż¼▓╗┐╔─▄ė└▀h(yu©Żn)▓╗ūāĪŻī”╬ęéā▓═’ŗ╚╦üĒšfŻ¼ōĒ▒¦ūā╗»Ż¼š{(di©żo)š¹▓▀┬įĪóĒśä▌Č°×ķĪŻ└¦ļyų╗╩ŪĢ║ĢrĄ─Ż¼┤®įĮ┴╦ę╗éĆéĆŠ▀¾wĄ─└¦ļyŻ¼╬ęéāę▓Š═┤®įĮ┴╦ų▄Ų┌Īó┴°░Ą╗©├„Ż¼╝ėė═▓═’ŗ╚╦ŻĪ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį