REITSĄūīė┘Y«a╣▄└ĒĄ─▀ē▌ŗ╦╝ŠS

│÷ŲĘ/┬ō╔╠īŻÖ┌

ū½╬─/═§¼|

REITSĄ─ĄūīėČ╝╩Ū┘Y«a╣▄└ĒĄ─▀ē▌ŗĪŻ╦∙ų^▀ē▌ŗŠ═╩Ū╦╝ŠSĄ─ęÄ┬╔Ż¼▀ē▌ŗ░³└©Ū░╠ßĪóĮYšō║═šōūC╚²┤¾ę¬╦žĪŻ▒Š╬─Š═REITSĄūīėĄ─┘Y«a╣▄└ĒĄ─▀ē▌ŗ╦╝ŠSĄ─╚²┤¾ę¬╦žš╣ķ_šō╩÷ĪŻ

ę╗ĪóREITSĄ─Ū░╠ß

REITSĄ─Ū░╠ß╩ūŽ╚╩Ūę¬ėąĘĆČ©▓óŪę┐╔│ų└m╩šęµĄ─┘Y«aĪŻ▀@ĘNĘĆČ©│ų└m╩šęµĄ─ę╗éĆ║åå╬└²ūėŠ═Ž±┤µ┐Ņ┐╔ęį│ų└m«a╔·└¹Žó╩š╚ļĪŻĄ½Ńyąą┤µ┐Ņ╩ŪÅ─┤µ┐ŅĄ──┐Ū░ārųĄėŗ╦ŃŲõ╬┤üĒ╩š╚ļĄ─ārųĄĪŻČ°REITS═©│Ż╩Ūę¬Ė∙ō■┘Y«aĄ─╬┤üĒ╩š╚ļėŗ╦ŃŲõ¼Fį┌╦∙Š▀ėąĄ─ārųĄĪŻ▀@Š═Ž±┘J┐ŅŲõīŹŠ═╩Ū═©▀^╬┤üĒ│ų└m║═ĘĆČ©Ą─▀Ć┐ŅöĄŅ~Ą─│ąųZ┤_Č©é∙äš╚╦─┐Ū░┐╔ęį½@Ą├Ą─┘J┐ŅĄ─¼Fį┌ārųĄĄ─Ą└└Ēę▓╩Ūę╗śėĄ─ĪŻĘĆČ©Ą─▀Ć┐ŅöĄŅ~│²ęį┘J┐Ņ╚½▓┐ĮŅ~Š═śŗ│╔┴╦ĮĶ┘J└¹┬╩ĪŻūŅįń│÷¼FĄ─mREITs╝┤Ąųč║é∙ÖÓREITSŠ═╩ŪĖ∙ō■▀@éĆįŁ└ĒČ°«a╔·Ą─ĪŻ

ĻPµI╩ŪREITSĄ─Ū░╠ß╩Ūę¬ėąĘĆČ©║═┐╔│ų└m╩šęµĄ─┘Y«aĪŻČ°Ūę▀@ĘN┘Y«a▓ó▓╗āHŽ▐ė┌▓╗äė«aŻ¼į┌├└ć°REITSĖ▓╔w┴╦░³└©öĄō■ųąą─Īóßtį║ĪóŠŲĄĻĪóūĪĘ┐Īó╣żśIĪó▐k╣½Īó╔╠ł÷Īó¬Ü┴ó┴Ń╩█Īóé}ā”ĪóļŖą┼╗∙ĄAįO╩®║═╔Ł┴ųĄ╚14ĘNśIäšĪŻ╦∙ęįŻ¼Ę▓╩ŪŠ▀ėąĘĆČ©║═┐╔│ų└m╩š╚ļąį┘|Ą─śIäšČ╝╩Ū▀m║ŽREITSĄ─æ¬ė├ĘČć·Ą─ĪŻŻ©ęŖłD1Ż®

łD1Ż║├└ć°▓╗═¼ŅÉą═Ą─REITSĄ─╔Ž╩ąĢrķgŠĆ

ę╗éĆąĶę¬ūóęŌĄ─╩┬īŹ╩Ūć°ļHų„┴„╔╠śIĄž«a╗∙Į░³└©B└ŽĮ▓ó▓╗Ž▓ÜgĖ▀į÷ķLĄ─╔╠śI╬’śIŻ¼╠žäe╩Ū─Ūą®ūįĘQ┐╔ęį▒Ż│ųā╔╬╗öĄį÷ķLĄ─╬’śIŻ¼ę“×ķ─ŃĮ±╠ņėąā╔╬╗öĄĄ─į÷ķLŻ¼├„╠ņŠ═║▄┐╔─▄ėąā╔╬╗öĄĄ─Ž┬Ą°ĪŻ

▒Ż└¹║═ą┬┼╔Ą─ķLūŌ╣½įóĄ─ŅÉREITS░ląąų«ļHŻ¼╣Pš▀╩▄ĪČĄž«aĪĘļsųŠĄ─č¹šłģó╝ėėąĻPĄ─īŻŅ}ėæšōŻ¼╣Pš▀ÅŖš{Ą─╩Ūę¬╚ń║╬▒Ż│ųķLūŌ╣½įó┐╔│ų└mĘĆČ©╩šęµĄ─ųžę¬ąįŻ¼Č°▓╗─▄ęį×ķ░l▓╝┴╦REITSŠ═╩ŪĖ’├³│╔╣”┴╦ĪŻ║¾üĒĄ─Ūķør░lš╣ę▓║▄║├ĄžėĪūC┴╦╬ęĄ─ė^³cĪŻ╚ń║╬▒Ż│ų▀@ą®╣½įóķLŲ┌ĘĆČ©Ą─ā¶ĀI▀\╩š╚ļŻ¼REITSĄ─░ląąęŌ╬Čų°╣żū„▀Ćų╗╩Ūäéäéķ_╩╝ĪŻ

Č■ĪóREITSĄ─ĮYšō

╦∙ų^REITSĄ─ĮYšōÜwĖ∙ĮYĄūŠ═╩Ūę¬╚ń║╬┼ąöÓ║═┤_Č©REITS┘Y«aĄ─ārųĄĪŻ×ķ┴╦ųvŪÕ│■▀@éĆREITSĄ─ūŅĻPµIå¢Ņ}Ż¼ąĶę¬ī”┘Y«aĪó┘Y▒ŠĪó┘Y▒Š╗»║═┘Y▒Š╗»┬╩Ą─Ė┼─Ņųžą┬ū÷ę╗éĆŽĄĮy╩ß└ĒĪŻ×ķ┤╦ąĶę¬ųž£žėąų°ĮøØ·īWĮń─¬į·╠žų«ĘQĄ─┘Mč®į┌╦¹ų°├¹ĪČ└¹Žó└ĒšōĪĘę╗Ģ°ųąī”┘Y▒ŠĄ─Č©┴xĪŻ┘Mč®ī”┘Y▒ŠĄ─Č©┴x╩ŪĪ░┘Y«a╬┤üĒ╩š╚ļĄ─š█¼FārųĄĪ▒ĪŻ▀@└’┐╔ęįė├ę╗éĆūŅ║åå╬Ą─┤µ┐Ņ║═└¹Žóėŗ╦ŃŅ}ųv═Ė┘Y▒ŠĄ─Č©┴xŻ║

100į¬Ż©┤µ┐Ņ/┘Y▒ŠŻ®x 5%Ż©└¹┬╩Ż®= 5į¬Ż©└¹Žó/╩š╚ļŻ®

=>

5į¬Ż©└¹Žó/╩š╚ļŻ®/ 5%Ż©└¹┬╩Ż®= 100į¬Ż©┤µ┐Ņ/┘Y▒ŠŻ®

▀@╩Ū╬ęéā┤¾╝ęČ╝į┘╩ņŽż▓╗▀^Ą─īó100į¬Ą─┤µ┐Ņ┤µ╚ļŃyąąŻ¼░┤5%Ą─└¹┬╩ėŗ╦ŃŻ¼─ĻĮK┐╔ęį╩š½@5į¬└¹Žó╩š╚ļĄ─└²ūėĪŻČ°Ūę▀@éĆ5į¬Ą─└¹Žó╩š╚ļ╩Ū┐╔│ų└mĄ─ĪŻų╗ę¬▀@100į¬Ą─┤µ┐Ņ└^└mĘ┼į┌Ńyąą└’Ż¼Š═Ģ■ą╬│╔├┐─Ļ5į¬Ą─└¹Žó╩š╚ļ┤©┴„ĪŻČ°Ė∙ō■┘M讥─┘Y▒ŠČ©┴x╣½╩ĮŻ¼īó5į¬Ą─╩š╚ļ│²ęį5%└¹┬╩Ą├ĄĮ┴╦ārųĄ100į¬Ą─┘Y▒ŠŻ¼į┌▀@éĆ║åå╬Ą─└²Ņ}ųą┘Y▒ŠĄ─▒Ē¼Fą╬╩ĮŠ═╩ŪārųĄ100į¬Ą─┤µ┐ŅĪŻ

┘Mč®į┌Ģ°ųąųĖ│÷Ż¼└¹Žó┐╔ęįė├ė┌ā╔éĆĘĮŽ“Ż║Ī░ė╔¼Fį┌ārųĄėŗ╦ŃīóüĒārųĄŻ¼╗“ė╔īóüĒārųĄėŗ╦Ń¼Fį┌ārųĄĪŻČ°║¾ę╗▀^│╠Ż©┘N¼FŻ®ät╩ŪĖ³ųžę¬Ą─Ī▒ĪŻį┌▀@éĆ└²ūėųąŻ¼Į±╠ņ100į¬┤µ┐ŅŠ═╩Ū┘Y▒ŠĄ─¼FųĄ╗“100į¬┤µ┐ŅĄ─┘Y«a─┐Ū░╦∙ōĒėąĄ─ārųĄĪŻ¼FīŹ╩└ĮńŻ¼╦∙ėą─▄ē“«a╔·╩š╚ļĄ─Č╝╩Ū┘Y«aĪŻ░³└©═┴ĄžĪóä┌┴”Īó╣żŠ▀ĪóįOéõ║═įO╩®Ą╚┘Y«aŽÓĻPĄ─Ė„ĘN╔╠śI╗ŅäėČ╝ąĶę¬═©▀^╦³éāĖ„ūį▓╗═¼Ą─╬┤üĒ╩š╚ļĄ─┤©┴„│²ęį└¹┬╩▓┼─▄┼ąöÓ▀@éĆ╔╠śI╗Ņäė╗“┘Y«a╦∙Š▀ėąĄ─¼Fį┌ārųĄę▓Š═╩Ū┘Y▒ŠĪŻ

┘N¼FĄ─▀\ė├ūį╚╗ę¬▒╚ė├┤µ┐Ņ│╦ęį└¹┬╩Ą├ĄĮ└¹Žó╩š╚ļÅ═ļsę╗ą®Ż¼ų┴╔┘▓╗─Ū├┤ų▒ė^ĪŻ╦∙ų^┘N¼FŠ═╩Ū┘Y▒Š╗»Ą─ūā¼F▀^│╠Ż¼ę“Č°ę▓æ¬ė├Ė³ÅVĪŻę╗éĆārųĄ10╚fį¬Ą─╣¹ł@▓╗╩Ūę“×ķ├┐─Ļ┐╔ęį╩š½@5000į¬Ą─╣¹īŹČ°ārųĄ10╚fį¬Ż¼Č°╩Ūę“×ķ▀@├┐─Ļ5000į¬Ą─╣¹īŹ│²ęį5%Ą─└¹┬╩Č°ārųĄ10╚fį¬ĪŻ└¹┬╩ū„×ķ╬┤üĒ╩š╚ļ║═¼Fį┌ārųĄā╔éĆ▓╗═¼ĢrķgĄ─ārĖ±┬ōŽĄĄ─ś“┴║╩Ū▓╗┐╔╗“╚▒Ą─ĪŻį┌┘Mč®ų«Ū░īWĮńėąę╗ĘNšfĘ©šJ×ķ└¹┬╩╩Ūäėų▓╬’Ą─ŲĮŠ∙╔·ķL┬╩Ż¼Č°┘M讚f╚ń╣¹░čĪ░ŲĮŠ∙Ī▒Ė─×ķĪ░▀ģļHĪ▒Š═╗∙▒Šš²┤_┴╦ĪŻČ°«öę╗éĆ┘Y«aŠ▀ėąĘĆČ©║═│ų└m╩š╚ļĢrĄ─└¹┬╩╗“┘N¼F┬╩Š═╩Ū╬ęéā¼Fį┌šfĄ─┘Y▒Š╗»┬╩ĪŻ┘Y▒Š╗»┬╩Ą─┴Ēę╗éĆ═©╦ūĄ─ĮŌßīät╠žųĖ┘Y«aŠ▀ėąĘĆČ©║═│ų└m╩šęµĢrĄ─▓╗ūā└¹┬╩Ż©š█¼F┬╩Ż®ĪŻ

▀@śėŻ¼Š═ī”┘Y«aĪó┘Y▒ŠĪó┘Y▒Š╗»║═┘Y▒Š╗»┬╩Ą─Ė┼─Ņū÷┴╦╚ńŽ┬ŽĄĮyĄ─╩ß└ĒŻ║

┘Y«aĪ¬Ī¬Ę▓╩Ū─▄ē“«a╔·╩š╚ļĄ─žö╬’║═╔╠śI╗ŅäėŻ╗

┘Y▒ŠĪ¬Ī¬┘Y«a╬┤üĒ╩š╚ļĄ─¼Fį┌ārųĄŻ╗

┘Y▒Š╗»Ī¬Ī¬┘Y«aĄ─ūā¼FŻ╗

┘Y▒Š╗»┬╩Ī¬Ī¬╠žųĖ┘Y«aŠ▀ėąĘĆČ©║═│ų└m╩š╚ļĢrĄ─└¹┬╩Ż©š█¼F┬╩Ż®ĪŻ

į┌ĖŃŪÕ│■╔Ž╩÷Ė┼─Ņ║═Č©┴xĄ─╗∙ĄA╔ŽŻ¼╬ęéā┐╔ęįĖ³╚▌ęū└ĒĮŌREITSĄ─▒Š┘|Š═╩Ū═©▀^┘Y«aūC╚»╗»Ż¼īóŠ▀ėąĘĆČ©║═│ų└m╩šęµĄ─┘Y«a│÷ūī╗“ĮĶ┘JÅ─Č°╠ßŪ░½@Ą├ūā¼FĄ─┴„äėąįĪŻę“┤╦Ż¼REITSĄ─▒Š┘|╗“ĮYšō┼c┘M讥─ĻPė┌┘Y▒ŠĄ─Č©┴x╩Ūę╗├}ŽÓ│ąĄ─ĪŻ

╚²ĪóREITSĄ─šōūC

į┌š²┤_└ĒĮŌREITSĄ─Ū░╠ß║═ĮYšōĄ─╗∙ĄA╔ŽŻ¼Š═┐╔ęį═©▀^┘Y▒ŠĄ─Č©┴xī”ĘųūėĄ─╩š╚ļĪóĘų─ĖĄ─┘Y▒Š╗»┬╩ęį╝░┘Y«aĄ─ārųĄŻ©┘Y▒ŠŻ®ū÷▀Mę╗▓ĮĄ─šōūCŻ¼ęį╔Ņ╗»ī”REITSĄūīėĄ─┘Y«a╣▄└ĒĄ─▀ē▌ŗ╦╝ŠSĄ─šJų¬ĪŻ

Ż©1Ż®ĘųūėĄ─ĘĆČ©│ų└mĄ─╩š╚ļ┼c┐╔│ų└m░lš╣

╩ūŽ╚▀Ć╩ŪÅ─REITSĄ─Ū░╠ßųvŲĪŻų«Ū░ę╗ą®ć°ā╚Ę┐Ąž«a╔╠Č╝į┌Ų┌┼╬REITSĄ─═Ų│÷Ż¼ŲõīŹ╦¹éā╩Ū░čREITS«öū„Ą┌Č■éĆA╣╔╚┌┘Y╩ął÷┴╦ĪŻę“×ķ▀@ą®Ę┐Ąž«a╔╠Ą─ų„꬜IäšČ╝╩ŪūĪš¼Ąž«aŻ¼ūĪš¼Ąž«aĄ─ė»└¹─Ż╩Į╩ŪõN╩█╩š╚ļ£p╚źĮ©įņ│╔▒ŠĪŻ▀@ĘNę└┐┐╩š╚ļ£p╚ź═Č╚ļį┘│²ęį═Č╚ļĄ─═Č┘Y╗žł¾┬╩Ż©ROIŻ®┼c╬ęéā┼ąöÓREITS┘Y«a╗žł¾─▄┴”Ą─┘Y▒Š╗»┬╩Ż©CAPŻ®Š▀ėą▒Š┘|Ą─▓╗═¼ĪŻĘ┐Ąž«a╔╠Č╝Ž▓ÜgROIįĮĖ▀įĮ║├Ż¼▀@éĆūį╚╗ø]ÕeŻ¼Ą½╩ŪROIįĮĖ▀Ą─śIäšę▓įĮ▓╗┐╔│ų└mŻ¼¤ošōÅ─ĖéĀÄĄ─ė┐╚ļ║═╩ął÷Ą─’¢║═ęį╝░«aŲĘĄ─╔·├³ų▄Ų┌Č╝┐╔ęįĮŌßī▀@éĆå¢Ņ}ĪŻūŅ║├Ą─└²ūCŠ═╩ŪĮ±╠ņĄ─ć°ā╚Ą─Ę┐Ąž«a╩ął÷╦∙░l╔·Ą─ŪķørĪŻČ°CAPät╩ŪįĮĄ═įĮ║├Ż¼įĮĄ═ätįĮ┐╔│ų└mĪŻŽ±╔Ž║Ż║Ń┬ĪÅVł÷║═ą┬╠ņĄžĄ─┘Y▒Š╗»┬╩Č╝ų╗ėą4%╔§ų┴Ė³Ą═Ż¼Ą½╩Ū╝┤╩╣─Ń░┤4%Ą─┘Y▒Š╗»┬╩ĮY║Ž▀@ą®╔╠ł÷╩š╚ļŪķør│÷ārŻ¼ŽÓą┼║Ń┬Ī║═╚░▓ę▓▓╗Ģ■│÷╩█▀@ą®ūŅā×┘|Ą─┘Y«aĄ─ĪŻÅł╬Õ│ŻŽ╚╔·╔§ų┴Č╝▓╗įĖęŌ░č▀@ĘNŅÉ╦Ų└¹Žóąį┘|Š▀ėąĘĆČ©║═│ų└mĄ─╩š╚ļČ©┴x×ķ└¹ØÖČ°╩Ū┘Y▒ŠĄ─╗žł¾Ż¼╣Pš▀Ą─└ĒĮŌŠ═╩Ūę¬┼c─ŪĘN╩š╚ļ£p╚ź│╔▒ŠĄ─ų▒Įė└¹ØÖėą╦∙ģ^äeĪŻ

Åł╬Õ│ŻŽ╚╔·╠žäeė├ūŌųĄĮŌßī▀@ĘNąį┘|Ą─╩š╚ļĪŻŲõīŹ╦∙ėąŲ¾śIČ╝ėąūŌųĄŻ¼░³└©Ę┐Ąž«a║═ųŲįņą═Ų¾śIŻ¼ģ^äeų╗╩Ū▒╚└²┤¾ąĪĪŻ╦∙ų^ūŌųĄį┌╔╠śIĄž«aąąśI┐╔ęį└ĒĮŌ×ķūŌĮ╩š╚ļ║═┘Y«aārųĄŻ¼║åĘQūŌųĄĪŻūŌĮų╗╩ŪūŌųĄĄ─ę╗ĘN▒Ē¼Fą╬╩ĮĪŻ×ķųvŪÕ│■ūŌųĄĖ┼─ŅŻ¼Åł╬Õ│ŻŽ╚╔·╠žäeė├┴╦Ī░╔ŽŅ^Ī▒│╔▒Š║═▓═ÅdĄ─└²ūėŻ©╣Pš▀ėą╦∙═žš╣Ż®ĪŻ╦∙ų^╔ŽŅ^│╔▒ŠŠ═╩ŪĖ∙ō■ėó╬─å╬į~OverheadĄ─ų▒ūgŻ¼Åł╬Õ│ŻŽ╚╔·▓╗šJ═¼ūųĄõųąĄ─╦∙ų^Ī░ķ_õNĪ▒╗“Ī░╣▄└Ē│╔▒ŠĪ▒Ą╚ĮŌßīŻ¼╦¹ė├▓═ÅdĄ─└²ūėĮŌßī╦∙ų^╔ŽŅ^│╔▒ŠŠ═╩ŪŲ¾śI▓╗ĀIśIę▓ę¬ų¦ĖČĄ─│╔▒ŠŻ¼ęį▓═Åd×ķ└²Ż¼▓═Åd▓╗ĀIśIĢrŻ¼ę└╚╗ę¬ų¦ĖČĮø└ĒĄ─╣ż┘Y║═Ę┐ūŌĪŻĄ╚ĄĮ▓═ÅdĀIśIĢrŻ¼▀ĆĢ■░l╔·╩│▓─Īó╚╝ÜŌ║═Ę■äšåT╣ż┘YĄ╚ų▒Įė│╔▒ŠĪŻ╚╗║¾īó▓═ÅdĮøĀIĢrĄ─╩š╚ļ£p╚ź▓═ÅdĄ─╔ŽŅ^│╔▒Š║═ų▒Įė│╔▒Š║¾Ą─╩ŻėÓ▓┐ĘųŠ═╩ŪūŌųĄĪŻūŌųĄīŹļH¾w¼Fį┌▓═ÅdĄ─╣▄└Ē║═ą┼ūuĪóÅNĤĄ─╝╝╦ć║═▓╦ļ╚Ą─┐┌▒«Ą╚▀@ą®¤oą╬╗»Ą─ārųĄųąĪŻę╗éĆŲ¾śI─▄ē“į┌╝ż┴ęĄ─ĖéĀÄųąłį│ųĄĮūŅ║¾Ą─Č╝╩Ū─Ūą®ūŌųĄĖ³Ė▀Ą─Ų¾śIĪŻ

╦∙ų^šµš²ėąārųĄĄ─¢|╬„Č╝į┌¤oą╬ųąĪŻęį╬ęéā╚╦╔·ō±┼╝×ķ└²Ż¼╬ęéāČ╝ŽŻ═¹╬ęéāĄ─┴Ēę╗░ļķLĄ├Ų»┴┴ĪóėąÕXīWÜvĖ▀Ż¼ŲõīŹ▀@ą®Č╝╩Ūėąą═╗»Ą─ųĖś╦Ż¼Č°šµš²øQČ©╗ķę÷ąęĖŻĄ─ät╩ŪŽ±Ą└Ą┬ĪóŲĘĖ±ĪóārųĄė^╔§ų┴ļpĘĮ╩Ūʱ║ŽĄ├üĒ╗“║Ž▓╗üĒĄ╚ųv▓╗ŪÕ│■Ą─╩┬ŪķĪŻ└Žūėį┌ĪČĄ└Ą┬ĮøĪĘķ_Ų¬Ą─Ī░Ą└┐╔Ą└Ż¼ĘŪ│ŻĄ└Ī▒Š═╩ŪšfĘ▓╩Ū─Ń┐╔ęįųvĄ├ŪÕ│■Ą─Ą└└ĒČ╝▓╗╩Ū┤¾Ą└└ĒĪŻ╣Ķ╣╚äō═ČĮ╠ĖĖ▒╦Ą├ĪżĄ┘Ā¢šfšµš²ėąārųĄĄ─╔╠śI─Ż╩Į╩Ū─┐Ū░╚╦éā▀Ćųv▓╗ŪÕ│■Ą──Ż╩ĮĪŻ╚ń╣¹ųvŪÕ│■┴╦Ż¼Š═╚▌ęū▒╗─ŻĘ┬║═│ŁęuŻ¼ę▓Š═ø]ėą┴╦ārųĄĪŻ╦∙ęį╦¹šf╦¹Å─üĒ▓╗═Č╚╬║╬ųvĄ├ŪÕ│■Ą─╔╠śI─Ż╩ĮĪŻę╗éĆ┘Å╬’ųąą─Ą─šą╔╠Įø└Ēų¬Ą└šfĘ■ę╗éĆ└ŽūŌæ¶ų¦ĖČ▌^Ė▀ūŌĮę¬▒╚šfĘ■ę╗éĆą┬ūŌæ¶╚▌ęūįSČÓŻ¼▀@īŹļH╔ŽŠ═╩Ūī”┘Å╬’ųąą─Ą─¤oą╬╗»╣▄└ĒārųĄĄ─ę╗ĘNšJ┐╔ĪŻ

ūŌųĄėąę╗éĆ═╗│÷Ą─╠ž³cŠ═╩Ū╣®Įo▓╗ļS╩ął÷Ą─ārĖ±▓©äėĪŻ¤ošō─Ńų¦ĖČārĖ±Ė▀▀Ć╩ŪĄ═Ż¼╬ę═┴ĄžĄ─╣®Įo╩Ū▓╗ūāĄ─ĪŻ▀@╩Ūė╔═┴ĄžĄ─ŽĪ╚▒ąįøQČ©Ą─ĪŻ╦∙ų^ē┼öÓ╔§ų┴īżūŌŻ¼─ŪČ╝╩Ū└¹ė├ÖÓ└¹┤“įņŽĪ╚▒ąįĪŻ╬ęéāū÷┘Å╬’ųąą─Š═╩Ūę¬═©▀^╬ęéāīŻśIĄ─ķ_░l║═ĀI▀\┤“įņ╔╠ł÷Ą─ŽĪ╚▒ąįŻ¼ų┬╩╣╔╠╝ęę¬┼┼ĻĀĄŪėø▀M╚ļ╬ęéāĄ─╔╠ł÷ĪŻĖĶąŪžł═§Ą─└²ūėę▓┐╔ęįÄ═ų·╬ęéāī”ūŌųĄå¢Ņ}Ą─└ĒĮŌĪŻžł═§į┌▀M╚ļĖĶē»ų«Ū░╩Ū┐©▄ć╦ŠÖCĪŻ┐©▄ć╦ŠÖCĄ─╩š╚ļ┼cĖĶąŪĄ─╩š╚ļ▓╗─▄ŽÓ╠ß▓óšōŻ¼╦∙ęįę╗Ą®žł═§▀M╚ļĖĶē»║¾Ż¼¤ošō╩š╚ļĖ▀╗“Ą═Ż¼╦¹Č╝▓╗Ģ■į┘╗ž╚źųž▓┘┼fśIĪŻžł═§īŹļH╔Ž╩Ū░čūį╝║ūŌĮo┴╦Įø╝o╣½╦ŠĪŻ╬ęéāų¬Ą└Ą─┤¾┼Ų║═├„ąŪč▌åTīŹļH┘ŹĄ─Č╝╩ŪūŌųĄŻ¼Č°╚║▒Ŗč▌åTę“×ķ▓╗ŽĪ╚▒Ż¼ų╗─▄┘Ź░┤Ģrķg╚Ī┘MĄ─╣ż┘YĪŻīŻ└¹Ą─╩š½@│¼│÷╔·«aę¬╦ž│╔▒Šęį╔ŽĄ─Č╝╩ŪūŌųĄĪŻ┐╔┐┌┐╔śĘŲĘ┼ŲŠ═Š▀ėąŠ▐┤¾Ą─¤oą╬╗»Ą─ūŌųĄĪŻäōą┬Ą─Ė∙▒Š─┐Ą─Č╝╩Ū×ķ┴╦öU┤¾ūŌųĄŻ¼▀@ę▓╩ŪCAPĄ─═Č┘Yąį┘|┼cROIĄ─Ė³ĮėĮ³═ČÖCąį┘|Ą─ģ^äeĪŻ

Ż©2Ż®Ęų─ĖĄ─Ą═└¹┬╩Øō┘|┼cķLŲ┌Ė▀┘|┴┐Ą─┐╔│ų└m░lš╣

▀@éĆå¢Ņ}ę▓ĘŪ│Żųžę¬ĪŻ«ö─Ńė├┤µ┐Ņėŗ╦Ń└¹Žó╩š╚ļĄ─Ģr║“╩Ūė├┤µ┐Ņ│╦ęį└¹┬╩Ī¬Ī¬ū÷│╦Ę©Ż¼Č°«ö─Ńę¬ė├╬┤üĒĄ─└¹Žó╩š╚ļĘ┤▀^üĒš█¼Fėŗ╦Ń┤µ┐ŅĄ─¼Fį┌ārųĄĢrŻ¼─ŃŠ═ąĶę¬ė├└¹Žó│²ęį└¹┬╩Ī¬Ī¬ū÷│²Ę©ĪŻ▀@ĢrĄ─└¹┬╩Ż©š█¼F┬╩Ż®╩Ūį┌Ęų─Ė╔ŽŻ¼╦∙ęįöĄųĄįĮĄ═įĮ║├ĪŻ▀@ę▓╩Ū×ķ╩▓├┤Å─┘Y«a╦∙ėąš▀Ą─šŠ╬╗│÷░lŻ¼┘Y▒Š╗»┬╩Ą─öĄųĄįĮĄ═įĮāץ─Ą└└ĒĪŻ

┘Mč®į┌ĪČ└¹Žó└ĒšōĪĘųąėąę╗ÅłĻPė┌▓╗═¼╩š╚ļ╚╦Ą─ĢrķgŲ½║├║═└¹┬╩╚ĪŽ“Ż¼Ż©ęŖ▒Ē1Ż®

▒Ē1Ż║▓╗═¼Ų½║├Ą─╚╦Ą─ĢrķgŲ½║├┼c└¹┬╩╚ĪŽ“

üĒį┤Ż║┘Mč®ĪČ└¹Žó└ĒšōĪĘĄ┌85ĒōŻ©╔╠äšėĪĢ°^2013─Ļ░µŻ®

▒Ē1ū¾▀ģžQÖ┌ūį╔ŽČ°Ž┬┤·▒Ē┴╦ę╗éĆ╚╦Ą─╩š╚ļė╔╔┘ĄĮČÓŻ¼╔Ž├µÖMörÅ─ū¾ų┴ėę┤·▒Ē┴╦Å──┐╣ŌČ╠£\ų╗ŅÖč█Ū░▓╗ŅÖ╬┤üĒĄĮŠ▀ėą▀hęŖ║═ūįųŲęį╝░┴ĢæTā”ąŅ║═ĻPą─ūė╦├Ą─▀^Č╚ĪŻ┐╔ęŖ─Ūą®Ė╗ėąČ°Š▀ėą▀hęŖ║═ūóųž╬┤üĒĄ─╚╦Ą─└¹┬╩Ų½║├═∙═∙Č╝║▄Ą═Ż¼į┌▒ĒųąĄ─ėęŽ┬ĮŪāH×ķ1%ĪŻ└¹┬╩ŲõīŹ╩Ū╩▄╚╦éāĄ─ĢrķgŲ½║├║═▓╗─═Č╚ū¾ėęĪŻ└¹┬╩╩Ū╚╦éā▓╗įĖęŌĄ╚┤²Ą─╚╦ąį▓╗─═║═╠ßŪ░Ž¹┘MĄ─┤·ārĪŻ▀@ę▓Å─┴Ēę╗éĆé╚├µėĪūC┴╦Ą═└¹┬╩ėą└¹ė┌ĮøØ·║═╔ńĢ■Ą─ķLŲ┌ĘĆČ©Ž“║├ĪŻ┼c┘Y▒ŠĄ─Č©┴x║═┘Y«aĄ─╣└ųĄ╣½╩ĮŽÓę╗ų┬ĪŻ

Åł╚²įĖęŌė├├„─ĻĄ─120į¬ōQ╚ĪĮ±╠ņĄ─100į¬Š═ę¬▒╚└Ņ╦─ų╗įĖęŌė├110į¬ōQ╚ĪĮ±╠ņ100į¬Ą─▓╗─═Č╚Ė▀Ż¼Åł╚²ę▓ę“Č°įĖęŌų¦ĖČ20%Ą─Ė³Ė▀Ą─└¹ŽóĪŻČ°└Ņ╦─Š═ę¬▒╚Åł╚²Ė³ėą─═┴”ĪŻ═©│Ż╚╦éāČ╝╩Ū┐┤ųž¼Fį┌║═║÷ęĢ╬┤üĒĄ─ĪŻ¤ošō╩ŪŽÓą┼╬┤üĒĢ■Ė³├└║├ąĶę¬¼Fį┌═Č╚ļŻ¼▀Ć╩ŪĘ└╗╝ė┌╬┤╚╝ę▓ę¬ėąÕX£╩éõĪŻ▀@╩Ū└¹┬╩«a╔·Ą─įŁę“ĪŻļm╚╗╚╦ąįČ╝╩Ū▓╗─═Ą─Ż¼Ą½▀Ć╩Ūėą│╠Č╚Ą─▓╗═¼ĪŻī”ė┌Ų¾śIę▓╩Ūę╗śėŻ¼Å─▀@éĆęŌ┴xųvŻ¼ūĪš¼Ąž«aķ_░l╔╠Ą─▀hęŖ║═─═┴”’@╚╗▓╗╝░╔╠śIĄž«aķ_░l╔╠ĪŻęį┘M讥─═┴Ąž╩╣ė├Ą─┤©┴„─Żą═×ķ└²Ż¼ę╗éĆŲ¾śIī”ė┌ę╗ēK═¼śėĄ─═┴Ąž╩Ū▀xō±ķ_▓╔═┌ĄV▀Ć╩Ūų▓śõįņ┴ųŻ┐Ż¼’@╚╗▀@éĆå¢Ņ}ąĶę¬═©▀^«öĢrĄ─└¹┬╩Ūķør┼ąöÓĪŻ┘Mč®ūC├„┴╦«ö└¹┬╩Ė▀ĢrŻ¼Ė∙ō■▓╗═¼śI䚥─╩š╚ļ┤©┴„š█¼FŻ¼═┴ĄžĄ─ūŅ╝čė├═Š╩Ū═┌ĄVŻ¼Č°«ö└¹┬╩Ą═ĢrŻ¼═┴ĄžĄ─ūŅ╝čė├═Š╩Ūų▓śõĪŻČ°ų▓śõįņ┴ųūī╚╦ŽļĄĮ┴╦Ī▒╩«─Ļśõ─ŠŻ¼░┘─ĻöĄ╚╦Ī░╦∙╠N║ŁĄ─▀hęŖ║═─═┴”ĪŻ▀@ŲõīŹŠ═╩ŪĄ═└¹┬╩Øō┘|Ą─įÅßīĪŻ

▓╔ĄVĄ─╩š╚ļ┤©┴„┼cūĪš¼Ąž«aĄ─ė»└¹─Ż╩ĮĘŪ│ŻŽÓĮ³Ż¼Ū░Ų┌╩š╚ļ║▄Ė▀Ż¼╩Ūę╗ŚlĖ▀ų▄▐DĪóĢrķgČ╠Īó┘Ź┐ņÕXĄ─╩š╚ļ┤©┴„Ż¼Ą½▓╗Ģ■│ų└m╠½Š├Ż¼ļSų°ĄV«aĄ─═┌Š“┤∙▒M╩š╚ļ═Żų╣Ż║Č°ų▓┴ųĄ─╩š╚ļ┤©┴„┼c┘Å╬’ųąą─Ą─ķ_░l║═ĀI▀\Š═ĘŪ│ŻŅÉ╦Ų┴╦ĪŻŪ░Ų┌═Č╚ļ║▄┤¾Ż¼ø]ėą╗žł¾Ż¼Ą½ļSų°╔╠ł÷Ą─Į©│╔ķ_śIŻ¼Å─┼Óė²ĄĮĘĆČ©Ż¼ūŌĮ╩š╚ļų▓Į╔Ž╔²▓óą╬│╔ĘĆČ©║═ė└└mĄ─╩š╚ļ┤©┴„ĪŻ

┘Mč®īóĖ▀└¹ŽóĪóĮĶ┐ŅĪó▓╗łį╣╠Ą─┘Y▒Š╣żŠ▀Ą╚¼FŽ¾Ė┼└©×ķžÜĖF╔ńĢ■Ą─╠žš„Ż¼Č°īóĄ═└¹Žó║═Ę┼┐Ņęį╝░łį╣╠Ą─ūĪĘ┐║═─═Š├Ą─╣żŠ▀Ė┼└©×ķ░l▀_╔ńĢ■Ą─╠žš„ĪŻ═©│Ż░lš╣ųąć°╝ęĄ─└¹┬╩ę¬▒╚░l▀_ć°╝ęĄ─Ė▀ĪŻžÜĖFų«░Ņę“×ķĖFŻ¼ĮĶÕXļyĪó╦∙ęį└¹┬╩Ė▀Ż╗Č°░l▀_Ė╗ėąć°╝ęę“×ķĖ╗ėąŻ¼ĮĶÕXŽÓī”╚▌ęūŻ¼└¹┬╩ę▓ŽÓī”▌^Ą═ĪŻ┘M讚äĄĮį┌▀hęŖĪóūįųŲ║═ĻPæč║¾ęßĘĮ├µū÷Ą├▒╚▌^║├Ą─├±ūÕ║═╔ńĢ■Ż¼ėą║╔╠m╚╦Īóėóć°╚╦ĪóĄ┬ć°╚╦║═¬q╠½╚╦Ą╚Ż¼└¹┬╩Č╝ŽÓī”▌^Ą═Ż¼āAŽ“ė┌Ę┼┐ŅŻ¼ėą╣Ø╝s║═Ęe└█Ą─┴ĢæTĪŻČ°ŪęįņĄ─Ę┐ūė║═╣żŠ▀Č╝Ė³╝ėĄ─łį╣╠─═Š├Ż╗Č°─Ūą®─┐╣ŌČ╠£\▓╗ŅÖīóüĒĄ─├±ūÕŻ¼ėąėĪČ╚Īó─Ž▒▒▓┐║┌╚╦ĪóČĒć°▐r├±ęį╝░▒╗š„Ę■Ū░║¾Ą─ėĪĄ┌░▓╚╦Ą╚Ż¼╦¹éāĄ─╔ńĢ■āAŽ“ė┌žōé∙Ż¼└¹┬╩▌^Ė▀Ż¼Ęų╔óČ°▓╗╩ŪĘe└█┘Y▒ŠĪŻ╦¹éāĄ─ūĪĘ┐┼c╩╣ė├Ą─╣żŠ▀ę▓Č╝╩ŪśOŲõ┤Ó╚§ęūōpĪŻ┘M讥─Ęų╬÷ūī╬ę▓╗Į¹ŽļĄĮ┴╦ūį╝║ĄĮ╚╩┐╚ź┐┤ĄĮĄ──Ūą®┐┤╔Ž╚źę└╚╗║▄ą┬Ą─ūĪĘ┐Č╝ęčĮøėą┴╦╔ŽŪ¦─ĻĄ─Üv╩ĘĪŻ╚╩┐ū„×ķę╗éĆķLŲ┌Ę┼┘JĄ─ć°╝ęŻ¼╚╩┐Ą─ųŲ▒Ē╣żśIę▓╩ŪĘŪ│ŻĄ─Š½ų┬░l▀_║═┐╔│ų└mĪŻ

Åł╬Õ│ŻŽ╚╔·ė├─Ļ▌p┼«ąį▀xō±ĖĶ┼«▀Ć╩Ūßt╔·Ą─┬ÜśIū÷ī”▒╚Ż¼┐╔ęįÄ═ų·▀Mę╗▓Į└ĒĮŌ└¹┬╩┼c┐╔│ų└m░lš╣Ą─å¢Ņ}ĪŻ╦¹į┌ĪČĮøØ·ĮŌßīĪĘųąšäĄĮū÷ĖĶ┼«─Ļ▌p├▓├└Ģr╩š╚ļ╠žäeĖ▀Ż¼Ą½ļSų°─Ļ╝oØuķLŻ¼╩š╚ļķ_╩╝Ž┬ĮĄŻ¼ĄĮ║¾üĒĪ»ķTŪ░└õ┬õ▄ć±RŽĪĪ»ĪŻ▀xō±ßt╔·┬ÜśIŻ¼─Ļ╔┘Ū¾īWų«ļH╩š╚ļ╩Ū┴Ń╗“žōöĄŻ¼Ė·ų°ū÷ęŖ┴Ģßt╔·Ż¼╩š╚ļ╔§╬óŻ¼╚²╩«Üq║¾Ż¼æęēžė┌╩└Ż¼ŅÖ┐═╚╦öĄ┬²┬²į÷ķLŻ¼╦─╩«Üq║¾Ż¼╩š╚ļØLØLüĒĪŻ

ĖĶ┼«Ą─╩š╚ļ┤©┴„Ž╚ōP║¾ęųŅÉ╦Ų▓╔ĄVŻ¼Č°ßt╔·Ą─╩š╚ļŽ╚ęų║¾ōP┐░▒╚ų▓┴ųĪŻį┌žÜĖFĄžģ^║═░lš╣ųąć°╝ęŻ¼┘uą”Ą─╔┘┼«▒╚▌^ČÓŻ¼ę“×ķ└¹┬╩Ė▀Ż¼ĮĶÕXļyŻ¼▀xō±ĖĶ┼«╔·č─Ż¼┘uĖĶ╝µ┘uą”Ż¼┐╔ęįĦüĒ▌^įńĄ─Ė▀╩š╚ļ║═▌^Ė▀Ą─žöĖ╗ĪŻ

öĄ╩«─ĻŪ░Ż¼┼_×│Ą─µĮ╝╦╩Ū║ŽĘ©Ą─Ż¼š■Ė«įńŠ═įćłDĖ─ūāĘ©┬╔╚ĪŽ¹µĮ╝╦Ż¼Ą½╝╦┼«╔ŽĮų┐╣ūhė╬ąąĪŻļSų°80Īó90─Ļ┤·┼_×│Ą─ĮøØ·Ų’wŻ¼╚ĪŽ¹µĮ╝╦Š═ūāĄ├╚▌ęū┴╦║▄ČÓĪŻŲõųąę╗éĆĻPµIįŁę“╩ŪĮøØ·░l▀_║¾Ż¼ĮĶ┘J╩ął÷Ą─└¹Žó▓╗Ž±ų«Ū░─ŪśėĖ▀Ż¼─Ļ▌p╚╦Ą─Ū¾īWęŌŽ“ūāĄ├Ųš╝░ĪŻ╔Ž╩└╝o50─Ļ┤·Ą─╚š▒Šę▓ĮøÜv▀^ŅÉ╦ŲĄ─▐DūāĪŻ

ć°ā╚Ą─ėĪ┴”╝»łFį┌▀@ĘĮ├µŠ═╩Ūę╗éĆ║▄║├Ą─└²ūėĪŻėĪ┴”╝»łF╝┤ūŅįńĄ─╔Ņć°═Č╣½╦ŠŻ¼ūį2003─ĻīŻūó┘Å╬’ųąą─═Č┘YĪóķ_░l║═▀\ĀIĪŻ▒M╣▄Ų┌ķgĮøÜv┴╦ć°ā╚Ę┐Ąž«aķ_░lĄ─┤¾│▒Ż¼║▄ČÓĘ┐Ąž«aŲ¾śIį┌║▄Ė▀╔§ų┴Ė▀└¹┘JĄ─ŪķørŽ┬Č╝─▄½@Ą├║▄Ė▀Ą─ROIÅ─Č°ę╗ę╣▒®Ė╗ĪŻĄ½ėĪ┴”▓╗×ķ╦∙äėŻ¼Ų┌ķgø]ėąķ_░l▀^ę╗ķgūĪĘ┐ĪŻ20ČÓ─ĻüĒ╩╝ĮKį┌┘Å╬’ųąą─ŅIė“Ė¹į┼Ż¼▒Ē¼F│÷┴╦śOÅŖĄ──ŪĘNĪ░śõ─ŠĪ▒║═Ī░śõ╚╦Ī▒Ą─▀hęŖ║═─═┴”ĪŻėĪ┴”įńŲ┌═©▀^║Ž┘Y║Žū„┼cć°ļHų°├¹Ą─╔╠śIĄž«aą┼═ą╬„├╔║═┤¾─”ęį╝░ų°├¹Ą─║┌╩»╗∙ĮĄ╚║Žū„Ż¼╚╗║¾▓╗öÓį┌é∙ÖÓŅÉĄ─ķ_░l┘JĪóĮøĀIąį╬’śI┘JŻ©CMBSĪóABSĪóŅÉREITSŻ®ęį╝░╣╔ÖÓŅÉĄ─ķ_░l╗∙ĮĪó│╔╩ņ╗∙Į║═Pre REITSĄ─┬Ę╔Ž╠Į╦„Ū░ąąĪŻę╗ų▒ĄĮ╚ź─Ļć°╝ę░lĖ─╬»░l╬─š²╩Į╝{╚ļĪ░Ž¹┘M╗∙ĄAįO╩®Ī▒╦─éĆ┴Ń╩█┘Y«a░³Ż¼ėĪ┴”Ą─ś╦ŚUĒŚ─┐║╝ų▌╬„Ž¬ėĪŽ¾│Ūę▓╬╗┴ąŲõųąŻ¼Ą½╬ęéĆ╚╦Ė³┐┤ųžĄ─▀Ć╩Ūę╗─ĻČÓęį║¾Ą─Į±╠ņ╬„Ž¬ėĪŽ¾│Ū╦∙▒Ē¼F│÷Ą─Ė³×ķÅŖä┼Ą─┐╔│ų└m░lš╣Ą──═┴”║═Øō┴”ĪŻį┌╚f┐Ųę“×ķūĪš¼Ąž«aķ_░lįŌė÷└¦ŠųĢrŻ¼ėĪ┴”Ą─┤µį┌ę▓į┌▌^┤¾│╠Č╚╔ŽŠÅĮŌ┴╦╝»łFĄ─╬ŻÖCĪŻŅÉ╦ŲŽ±²ł║■║═ą┬│ŪĄ─ĮøĀIąį╬’śI╩š╚ļĄ─▓╗öÓį÷ķLĄ─š╝▒╚ę▓į┌║▄┤¾│╠Č╚╔ŽÄ═ų·┴╦▀@ą®Ų¾śIŠÅĮŌē║┴”ĪŻ╚f▀_ę▓╩Ūę¬Ėąųx▌^įńĄž═╦│÷┴╦Ę┐Ąž«a╩ął÷Ą─øQ▓▀Ż¼╦∙ęį«öė÷ĄĮī”┘Ć╬ŻÖCĢrŻ¼▀Ć╩Ūėą▓╗╔┘Ą─░ūę┬“T╩┐║═Įė▒PébĄ─ĪŻę“×ķ╚f▀_ęčĮøŠ▀ėą┴╦║▄ČÓ│ų└m║═ĘĆČ©╩šęµĄ─┘Y«aĪŻ

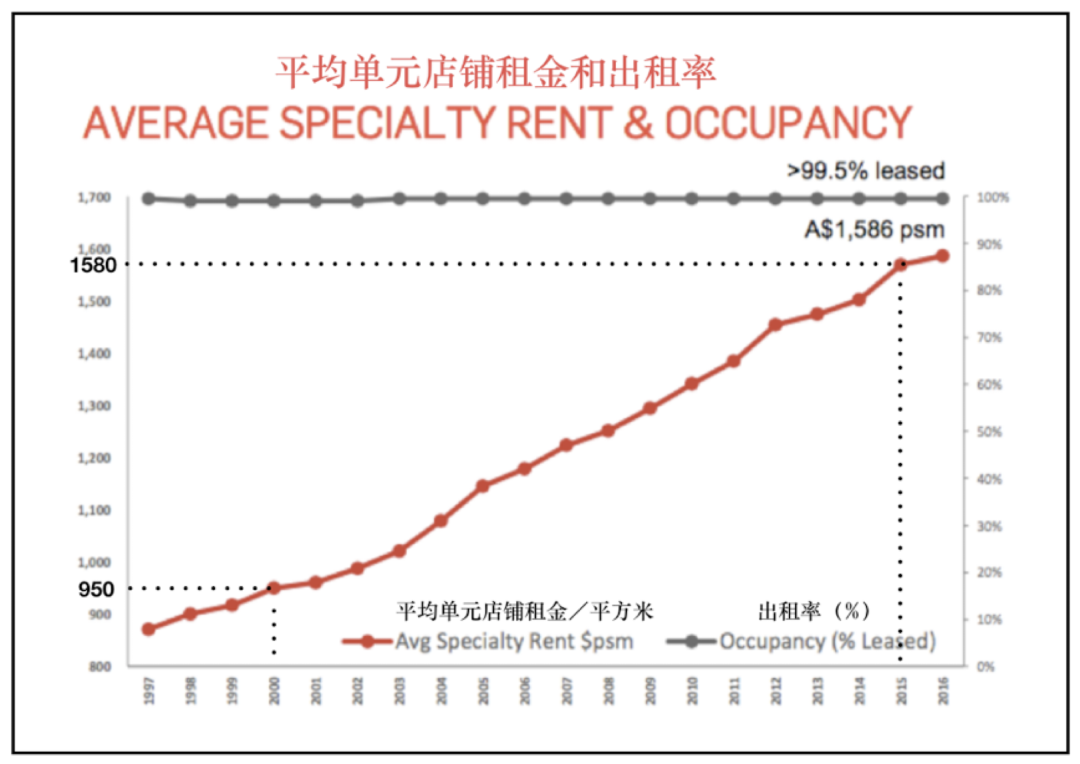

ć°ļH┘Å╬’ųąą─ŅI║ĮŲ¾śI╬„╠’╝»łFķLŲ┌░č▓╗öÓ╠ßĖ▀ĘųūėĄ─ā¶ĀI▀\╩š╚ļ║═│ų└mā×╗»Ż©ē║┐sŻ®Ęų─ĖĄ─┘Y▒Š╗»┬╩ū„×ķŲ¾śIĄ─ĮøĀI▓▀┬įĪŻ╬„╠’╝»łFÅ─2000─ĻĄĮ2015─ĻĄ─15─ĻķgŻ¼├┐ŲĮĘĮ├ūĄ──ĻūŌĮ╩š╚ļÅ─950░─į¬į÷╝ėĄĮ1580░─į¬Ż¼├┐─ĻŲĮŠ∙į÷ķLę▓Š═╩Ū3.5%Ż¼╗∙▒ŠŠ═╩Ū┼▄┌A═©├øĪŻĄ½═¼Ģr╬„╠’┘Å╬’ųąą─Ą─┘Y▒Š╗»┬╩ģsÅ─ķ_╩╝Ą─10%ĮĄų┴5%Ż¼├┐ę╗─ĻĄ─ā×╗»▒╚└²ę▓╩Ū╝s3.5%ĪŻĄ½Š═╩Ū▀@ā╔éĆ3.5%╩╣╝»łFĄ─ārųĄĘŁĘ¼ĪŻęŖłD2║═łD3ĪŻ

łD2 Ż║3.5%Ą─ĘųūėĄ─▀fį÷Ä═ų·╬„╠’īŹ¼F┴╦ārųĄĘŁĘ¼

üĒį┤Ż║Ė∙ō■╬„╠’╝»łF─Ļł¾└LųŲ

łD3Ż║3.5%Ą─Ęų─Ė▀f£pÄ═ų·╬„╠’īŹ¼F┴╦ārųĄĘŁĘ¼

┘Y┴ŽüĒį┤Ż║ģó┐╝╬„╠’─Ļł¾║═ĪČĖź╠m┐╦Īż┬Õę┴Ą─Ą┌Č■╔·├³ĪĘŠC║ŽŠÄųŲ

Ż©3Ż®ęį┘Y▒ŠČ©┴x╝mš²ī”╣└ųĄĄ─š`ĮŌ║═šJŪÕĪ░žöĖ╗500ÅŖĪ▒Ą─š`ī¦

╬ęéāų«Ū░ī”ė┌┘Y▒ŠūŅ╩ņŽż▓╗▀^Ą─┴╦ĮŌŠ═╩Ū±R┐╦╦╝šfĄ─┘YĮ║═▒ŠÕXŻ¼╩Ū┘Y▒Š╝ęė├üĒäāŽ„╣ż╚╦äōįņ╩ŻėÓārųĄĄ─╣żŠ▀║═╩ųČ╬ĪŻ«ö╚╗╚ń╣¹─Ń░č╩ŻėÓārųĄ└ĒĮŌ×ķ└¹ØÖĄ─įÆŻ¼─Ū├┤─Ń▀Ć╩Ū┐╔ęį═©▀^±R┐╦╦╝ī”┘Y▒ŠĄ─Č©ąįĘų╬÷Ż¼║═╦¹ī”┘Y▒ŠĄ─▀\äėĘĮ╩Į║═žöĖ╗äōįņĄ─Š½▒┘Ęų╬÷ųą½@ęµĘ╦£\ĪŻĄ½╩Ūī”┘Y▒ŠČ©┴xū÷│÷Č©┴┐Ęų╬÷Ą─ät┘Mč®─¬ī┘ĪŻ▀@ę▓╩Ū×ķ╩▓├┤Åł╬Õ│ŻŽ╚╔·ĮoėĶĖ▀Č╚įuārŻ¼šf╩Ū100─ĻüĒĮKė┌ėą╚╦ųvŪÕ│■┴╦┘Y▒ŠĄ─Č©┴xĪŻ

į┌ĪČ└¹Žó└ĒšōĪĘĢ°ųą╠ߥĮ┴╦ę╗éĆ┘Y▒Š╝ęĘNśõĄ─└²ūėĪŻų▓śõĢrŻ¼┘Y▒Š╝ęų¦ĖČ┴╦╣ż╚╦5į¬Ą─╣ż┘YŻ¼25─Ļ║¾Ż¼ķL┤¾Ą─śõārųĄ15į¬Ż¼ė┌╩Ū«a╔·┴╦10į¬Ą─└¹ØÖĪŻ░┤±R┐╦╦╝Ą─ä┌äėäōįņārųĄĄ─įŁ└ĒŻ¼▀@10į¬╩ŪĪ░╩ŻėÓārųĄĪ▒Ż¼ę▓æ¬įōÜwī┘ė┌╣ż╚╦ĪŻ┘M讚J═¼±R┐╦╦╝Ą─▀ē▌ŗŻ¼Ą½ųĖ│÷╣ż╚╦æ¬įō½@Ą├įō«aŲĘĄ─╚½▓┐¼Fį┌ārųĄŻ©5į¬Ż®╗“š▀25─Ļ║¾Ą─╬┤üĒārųĄŻ©15į¬Ż®ĪŻ

╩ŻėÓārųĄ└ĒšōĄ─š`ĮŌį┌ė┌╣ż╚╦¼Fį┌Š═æ¬įō½@Ą├«aŲĘĄ─╚½▓┐╬┤üĒārųĄŻ¼Č°║÷ęĢ┴╦Ģrķg║═└¹┬╩Ą─ę“╦žĪŻ┘Y▒Š╝ęį┌▀@└’╩Ūä┌äėĮø╝o╚╦Ż¼╦¹į┌ę╗éĆĢrķg┘I▀Mä┌äėŻ¼ėųį┌┴Ēę╗éĆĢrķg│÷╩█╦¹Ą─«aŲĘŻ¼Į╗ęū╦∙Ą├Ą─└¹ØÖŠ═╩Ū└¹ŽóĪŻ▀@└’┐╔ęį░č▀@éĆ░Ė└²ė├╣½╩ĮĮ³╦Ų×ķŻ║5Ż©1+4.5%Ż®^25=15▒Ē╩Š,ęįÄ═ų·└ĒĮŌĪŻįō╣½╩Į▀Ć┐╔ęįĮ³╦ŲĄžė├┘Y▒ŠĄ─Č©┴x▒Ē╩÷×ķ0.75/0.05=15Ż¼╝┘įO25─Ļūā×ķė└└mĄ─ŪķørŻ¼¼FīŹ╩└Įń▓óø]ėąšµš²Ą─ė└└mŻ¼Č°25─ĻūŃ┐╔ęįĮ³╦Ų┴╦ĪŻ─Ū├┤Ż¼▀@éĆ└²ūė░┤ššÅł╬Õ│ŻŽ╚╔·šfĄ─└¹Žó╩Ū┘Y▒ŠĄ─╗žł¾Ż¼╝┤▀@éĆ┘Y▒Š╝ęį┌ų¦ĖČ┴╦5į¬┘Y▒Š║¾Ż¼├┐─Ļ┐╔ęį½@Ą├0.75į¬Ą─└¹Žó╩šęµŻ¼15─Ļ║¾½@Ą├10į¬Ą─└█ėŗ╩šęµĪŻ

ŲõīŹ┘M讥─ĻPė┌┘Y▒ŠĄ─Č©┴xŲõīŹŠ═╩Ū╬ęéāĮ±╠ņĄ─REITS┘Y«aĄ─╣└ųĄ╣½╩ĮŻ¼╝┤

┘Y«aārųĄŻ©┘Y▒ŠŻ®=ā¶ĀI▀\╩š╚ļŻ©╩š╚ļ-ų¦│÷Ż®/┘Y▒Š╗»┬╩Ż©▓╗ūā└¹┬╩Ż®

ļm╚╗Ż¼┘Y▒ŠĄ─Č©┴x┼c┘Y«aārųĄĄ─╣└ųĄ╣½╩Į║åå╬├„┴╦Ż¼Ą½╩ŪŠÓļx╬ęéāąąśIŲš▒ķĄ─š²┤_└ĒĮŌ▀Ć╩Ūėą▌^┤¾ŠÓļxĄ─ĪŻ

ę╗éĆ║▄║├Ą─└²ūėŠ═╩Ū2017─Ļ╚f▀_│÷╩█77éĆŠŲĄĻĮoĖ╗┴”Ą─└²ūėĪŻ╚f▀_Ą─77éĆŠŲĄĻĄ─┘~├µārųĄ×ķ336ā|į¬Ż¼ę▓Š═╩Ū│╔▒ŠārĪŻČ°īŹļH│╔Į╗ārāH×ķ199ā|į¬Ż¼ŽÓ«öė┌│╔▒ŠārĄ─5.9š█│÷╩█ĪŻ╚f▀_ūį╚╗╩Ūą─ėą▓╗Ė╩ĪŻš¹éĆ╩ął÷ę▓į┌×ķ╚f▀_ŠŲĄĻĄ─Į╗ęūĖąĄĮ═’Ž¦ĪŻę▓šf├„┴╦╩ął÷ī”▀@éĆå¢Ņ}šJūRĄ─Ųš▒ķ╚▒╩¦ĪŻ

Č°║¾üĒĄ─╩┬īŹūC├„╚f▀_ļm╚╗░┤│╔▒Šār╩Ū┘u╠Ø┴╦Ż¼Ą½╩Ū░┤╩ął÷ārŲõīŹ╩Ū┤¾┘ŹĄ─ĪŻ«öĢr╔Ļ╚f║Ļį┤ėąę╗Ų¬╬─š┬╠ߥĮ╚f▀_77éĆŠŲĄĻĄ─╚½▓┐ā¶ĀI▀\╩š╚ļ▓╗ĄĮ10ā|į¬Ż¼╚ń╣¹Š═░┤10ā|į¬ėŗ╦ŃŻ¼╝ė╔Ž2017─Ļ░┤╚f▀_═╦╩ą║¾ŽŃĖ█╣╔╩ą┤¾Øq║¾Ą─▌^Ė▀Ą─PEųĄ10▒Čėŗ╦ŃŻ¼╚f▀_Ą─▀@77éĆŠŲĄĻārųĄāH×ķ100ā|į¬ĪŻŻ©PEųĄ╝┤╩ąė»┬╩Ż¼ī”ė┌Š▀ėąĘĆČ©╩šęµĄ─┘Y«aĄ─╩ąė»┬╩┼c┘Y▒Š╗»┬╩ėą╗ź×ķĄ╣öĄĄ─ĻPŽĄĪŻ▀@³cų╗ėą░č┘Y«aārųĄĄ─╣└ųĄ╣½╩ĮĄ─Ęųūė║═Ęų─Ėī”ōQ╝┤┐╔└ĒĮŌŻ®ĪŻ▀@Ģr┘Y▒Š╗»┬╩Š═ŽÓ«öė┌10%ĪŻ╚f▀_╔╠╣▄į┌2016─Ļ═╦╩ąų«Ū░ūŅĖ▀Ą─Ģr║“Ą─PEę▓ø]ėą▀_ĄĮ▀^10▒ČŻ¼ķLŲ┌ŠS│ųį┌6Ī½7▒Čū¾ėęŻ¼ŽÓ«öė┌┘Y▒Š╗»┬╩14%ū¾ėęĪŻæ¬įōšf╔Ļ╚f║Ļį┤ī”ė┌╚f▀_ŠŲĄĻĄ─ārųĄĘų╬÷▀Ć╩Ū╣½į╩▓óĖ³āAŽ“śĘė^Ą─ĪŻ

ūŅ║¾Ė╗┴”ęį190ā|į¬Ą─ārĖ±╩š┘Å┴╦╚f▀_Ą─73╝ęŠŲĄĻŻ¼╝ė╔Žūį╝║įŁėąĄ─15╝ęŠŲĄĻ│╔×ķ┴╦Ī░╚½Ū“ūŅ┤¾║└╚AŠŲĄĻśIų„Ī▒ĪŻĖ╗┴”ŽŻ═¹▀@73╝ę╚f▀_ŠŲĄĻ┐╔ęį×ķĖ╗┴”ĦüĒ├┐─Ļ╝s8ā|į¬Ą─ā¶ĀI▀\╩š╚ļĪŻĄ½╩ŪŽÓĻPžöł¾’@╩ŠĖ╗┴”ŠŲĄĻśIäš2017─Ļ-2019─ĻĄ─śI┐āĘųäe╠Øōp1.46ā|į¬Īó4.59ā|į¬Īó10.1ā|į¬ĪŻūóęŌ2019─Ļ▀Ćø]ėą▒¼░l║¾üĒĄ─ą┬╣┌ę▀ŪķĪŻĖ╗┴”×ķ£pąĪ╠ØōpŻ¼ų╗─▄│÷╩█ŠŲĄĻŻ¼Ą½╩Ū▓╗Ģ■į┘ėą«ö│§Ė╗┴”Å─╚f▀_Įė▒PĄ─ārĖ±ĪŻČ°Ūę─▄ē“│÷╩█Ą─āH╩ŪŅ^▓┐Ą─ÄūéĆ▒Ē¼F▌^║├Ą─ŠŲĄĻŻ¼Ą½Š═▀@śėę▓╩Ūį┌ų«Ū░╚f▀_ārĖ±Ą─╗∙ĄA╔ŽĄ─└^└mš█ār│÷╩█ĪŻ╚ń╣¹┐╝æ]ĄĮ╚½▓┐Ą─70ČÓéĆŠŲĄĻŻ¼╔Ļ╚f║Ļį┤Ą─╣└ųĄęčĮøĄ├ĄĮ┴╦Ģrķg║═╩┬īŹĄ─“×ūCĪŻ

ę╗éĆ┘Y«aø]ėą╩š╚ļŠ═ø]ėąārųĄŻ¼ę“×ķ░┤┘M讥─┘Y▒ŠČ©┴x║═┘Y«a╣└ųĄ╣½╩ĮŻ¼ĘųūėĄ─ā¶ĀI▀\╩š╚ļ×ķ┴ŃĪŻ▀@┼c═┴ĄžĄ─ārĖ±║═Į©░▓│╔▒Šø]ėąĻPŽĄŻ¼ę“×ķ▀@ą®Č╝ęčĮø╩Ū│┴ø]│╔▒Š┴╦Ż¼═¼śėĄ└└Ē╩š╚ļ╔┘Ą─┘Y«aŻ¼┘Y▒ŠārųĄūį╚╗Š═Ą═ĪŻ

ūŅ║¾Ż¼╬ę꬚fę╗Ž┬žöĖ╗500ÅŖĄ─š`ī¦å¢Ņ}ĪŻąŪ║ė╝»łFČŁ╩┬ķL³S│■²łŽ╚╔·╠ß│÷Ī░ę¬ū÷500─ĻŻ¼▓╗ū÷500ÅŖĪ░Ż¼┐╔Ž¦ć°ā╚ėą▀@ĘNŽļĘ©Ą─īŹį┌╠½╔┘ĪŻžöĖ╗500ÅŖŻ¼├¹į╗Ī▒žöĖ╗Ī░Ż¼žöĖ╗╝┤─│ę╗Ģr³cĄ─┘Y▒ŠŻ¼Ą½╩ŪĪČžöĖ╗ĪĘŲõīŹ▓óø]ėą░┤īŹļHĄ─žöĖ╗┼┼├¹Ż¼░±å╬╔Ž500ÅŖ╩Ū░┤Ų¾śIĄ─õN╩█Ņ~┼┼├¹Ż¼ø]ėą╚ź│²│╔▒ŠŻ¼Ė³ø]ėąė├ę╗éĆæ¬įō╩Ū▌^Ė▀Ą─└¹┬╩š█¼FŻ¼▀@ą®Ų¾śIĄ─īŹļH┘Y▒ŠārųĄ║═žöĖ╗ĘŪ│ŻėąŽ▐Ż¼▀@ę▓╩Ū×ķ╩▓├┤▀@ą®Ų¾śIį┌░±å╬╔ŽČ╝╩ŪĪ░Ģę╗©ę╗¼FĪ▒Ą─įŁę“╦∙į┌ĪŻ

ų┴┤╦Ż¼▒Š╬─═©▀^ī”REITS┘Y«a╣▄└ĒĄ─Ū░╠ßĪóĮYšō║═šōūCū÷┴╦ŠC║ŽĄ─ĻU╩÷ĪŻ─┐Ū░╬ęéāš²╠Äį┌▓╗┤_Č©Ą─║¾ę▀ŪķĢr┤·Ą─Ž┬ąąų▄Ų┌Ż¼┐╔│ų└m░lš╣▒╗╠ߥĮ┴╦ę╗éĆŪ░╦∙╬┤ėąĄ─Ė▀Č╚ĪŻ▀@Š═ąĶę¬╬ęéāĖ³īŻśIĄž├µī”╬┤üĒĪŻČ°ī”ė┌┘Y▒ŠČ©┴xĄ─╔Ņ┐╠└ĒĮŌ║═ī”REITS▀ē▌ŗĄ─╔Ņ┐╠šJų¬Ż¼╠žäe╩ŪĘųŪÕROIė»└¹┼cCAPė»└¹─Ż╩ĮĄ─▒Š┘|ģ^äeī”ė┌╦∙ėąĄ─Ąž«aŲ¾śIČ╝Š▀ėą╠žäeĄ─¼FīŹęŌ┴xĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį