┴∙│╔│¼╩ąŲ¾śIĀI╩šŽ┬╗¼Ż¼╦¹éāČ╝ū÷┴╦──ą®š{š¹Ż┐

│÷ŲĘ/┬ō╔╠ŠW

ū½╬─/į¼ät

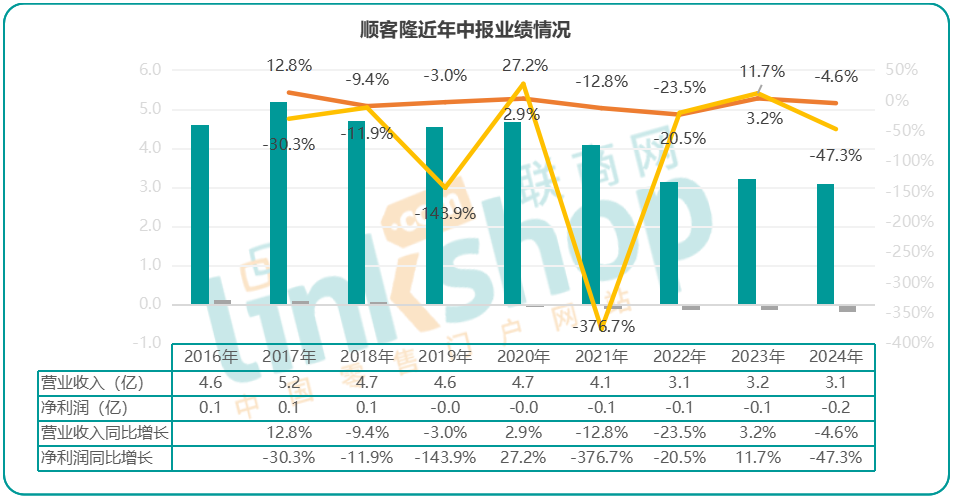

Į³─ĻüĒŻ¼│¼╩ąąąśIĮøÜv┴╦ČÓĘĮ├µĄ─ūā╗»║═╠¶æŻ¼Å─2021─Ļķ_╩╝į÷╦┘š¹¾w│╩Ę┼ŠÅæBä▌Ż¼š█┐█ĄĻĪóĢ■åTĄĻ╝░╝┤Ģr┴Ń╩█Ą╚▀Mę╗▓Įōīš╝╔╠│¼Ą─Ę▌Ņ~ĪŻ2024─Ļ╔Ž░ļ─ĻŻ¼Å─┐é┴┐║═┌ģä▌╔Ž┐┤Ż¼│¼╩ąśIæB┐āą¦▓ó╬┤ėą┤¾Ą─Ė─ė^ĪŻ

╔╠│¼┴Ń╩█śIĄ─ĮĪ┐Ą╠ß╔²ų«┬ĘŻ¼ę└╚╗╚╬ųžĄ└▀hĪŻ

01

║Ļė^öĄō■

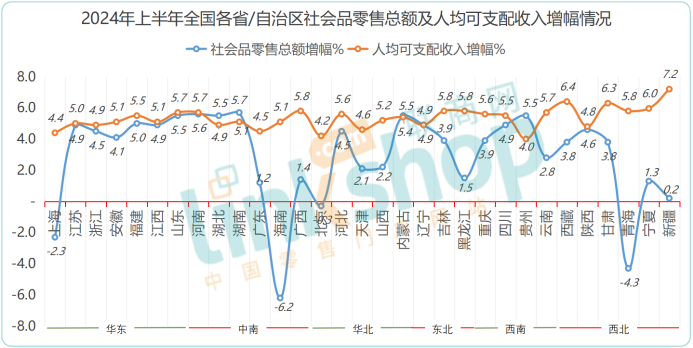

2024─Ļ╔Ž░ļ─ĻŻ¼░┤ššć°╝ęĮyėŗŠųĄ─öĄō■Ż¼╚½ć°╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~āHīŹ¼F3.7%Ą─į÷Ę∙Ż¼╚ń╣¹┐╝æ]╚½ć°╩ął÷Ą─▓╗ŲĮ║ŌąįĪó┐╝æ]śIæB╝░ŲĘŅÉĮYśŗĄ╚ę¬╦žŻ¼ę▓╝┤ęŌ╬Čų°┤¾┴┐Ą─Ų¾śIĢ■│╩¼FŽ┬ĮĄæBä▌ĪŻ

▀B└m┐┤2023─Ļ░ļ─ĻČ╚Īó2023─ĻČ╚ĄĮ2024░ļ─ĻČ╚Ė„ĒŚĮyėŗöĄō■Ż¼┌ģä▌▓ó▓╗śĘė^ĪŻŠ▀¾w╚ńŽ┬▒Ē╦∙╩ŠĪŻ

┐╔ęį┐┤│÷Ż¼Į³ā╔─ĻŻ¼╔ń┴ŃĄ─į÷Ę∙┌ģŽ“ū▀Ą═Ż¼│Ūµé▒Ē¼FĖ³×ķ├„’@Ż╗į┌śIæB╔ŽŻ¼│¼╩ąśIæBļmėą╗ųÅ═Ż¼Ą½2.2%Ą─į÷Ę∙╚į╠Äė┌Ą═╬╗ĪŻ«ö╚╗Ż¼ĘeśOĄ─ę¬╦ž╩ŪŠĆ╔Ž▒Ē¼FŽÓī”═╗│÷Ż¼═©ėŹŲ„▓─Īó¾wė²Ŗ╩śĘė├ŲĘĄ╚ŅÉäeį÷Ę∙ŽÓī”├„’@ĪŻ

Č°Å─╚½ć°╩ął÷üĒ┐┤Ż¼2024─Ļ╔Ž░ļ─ĻŻ¼Ė„╩Īģ^╔ń┴Ń║═╚╦Š∙┐╔ų¦┼õ╩š╚ļį÷Ę∙╗∙▒Šę▓Č╝į┌3%Ī½5%ų«ķgŻ¼ŽÓī”Č°čįŻ¼╚A¢|Īóųą─ŽĄžģ^Ė„╩ĪĘ▌╚į▌^ėą╗Ņ┴”Ż¼╬„▒▒Īó╚A▒▒ŽÓī”▓©äė┬į┤¾Ż¼╠žäe╩Ū╔Ž║ŻĪó▒▒Š®Ą─Ą═╬╗ŅHųĄĄ├ĻPūóĪŻ

ęį╔Ž║Ļė^Ą─│╩¼FŻ¼ų╗╩Ūūī╬ęéā▀Mę╗▓Įė├ŠC║ŽöĄō■┤_Č©«öŪ░Ą─ŁhŠ│┤¾ä▌ĪŻĮo╦∙ėą│¼╩ą┴Ń╩█śIę╗éĆųž┤¾Ą─ūhŅ}╩ŪŻ¼├µī”ą┬Ą─┤µ┴┐æBä▌Ż¼╬ęĄ─Ų¾śIįō╚ń║╬ū÷║├ķLŲ┌æ¬ī”Ż┐

02

╔╠│¼Ą─śI┐ā

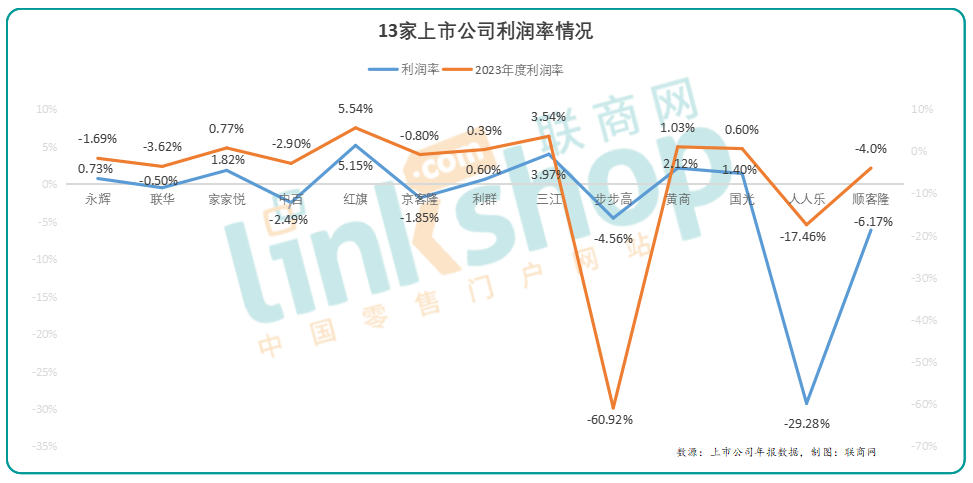

ō■┬ō╔╠ŠWĮyėŗŻ¼2023─ĻČ╚14╝ę│¼╩ą╔Ž╩ą╣½╦ŠŻ¼ėąŲ▀│╔│÷¼FĀI╩šŽ┬ĮĄŻ¼╬Õ│╔│÷¼F╠ØōpŻ¼2024─Ļ╔Ž░ļ─ĻŻ¼┬ō╔╠ŠWĮyėŗ┴╦13╝ęęč┼¹┬ČöĄō■Ą─╔Ž╩ą╣½╦ŠśI┐āŪķørŻ¼Š▀¾wśI┐āŪķør╚ńŽ┬ĪŻ

Å─öĄō■╔Ž┐┤Ż║

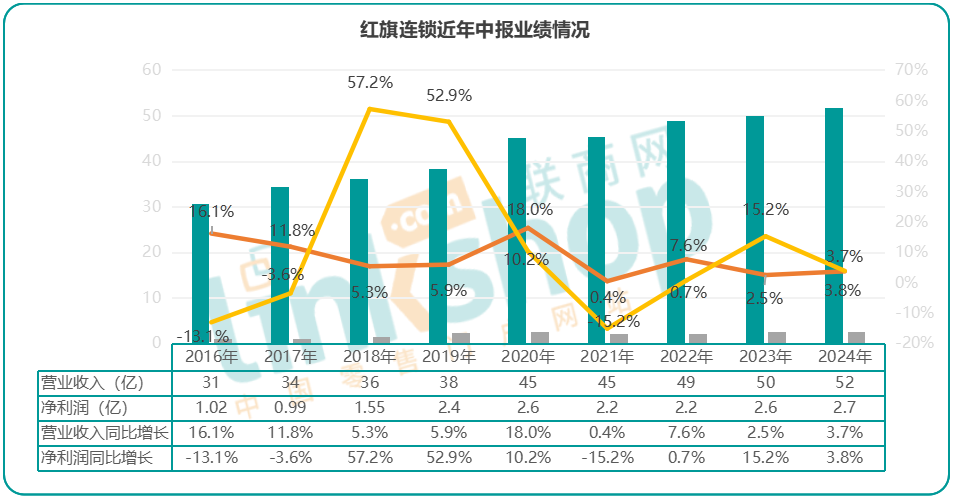

Ż©1Ż®ĮyėŗųąĄ─13╝ę╔Ž╩ą╣½╦ŠŻ¼5╝ęīŹ¼FĀI╩šį÷ķLŻ¼š╝▒╚38.5%Ż¼³S╔╠║═ć°╣Ō▀Bµiā╔╝ęį÷Ę∙│¼▀^12%Ż¼▒Ē¼FūŅ×ķā׹ѯ╗Č°8╝ę│¼╩ąĀI╩š│÷¼FŽ┬ĮĄŻ¼š╝▒╚┴∙│╔Ż¼ŲõųąŻ¼╚╦╚╦śĘĪóė└▌xĄ°Ę∙│¼10%ĪŻ«ö╚╗Ż¼▀@ą®Ž┬ĮĄėą╩ął÷Ą─įŁę“Ż¼ėąŲ¾śIų„äė▀xō±ĻPĄĻĪó│Ę═╦Ą─įŁę“Ż¼Ą½ę▓į┌ę╗Č©│╠Č╚╔Ž¾w¼F┴╦śIæBĄ─┤¾ä▌ĪŻ

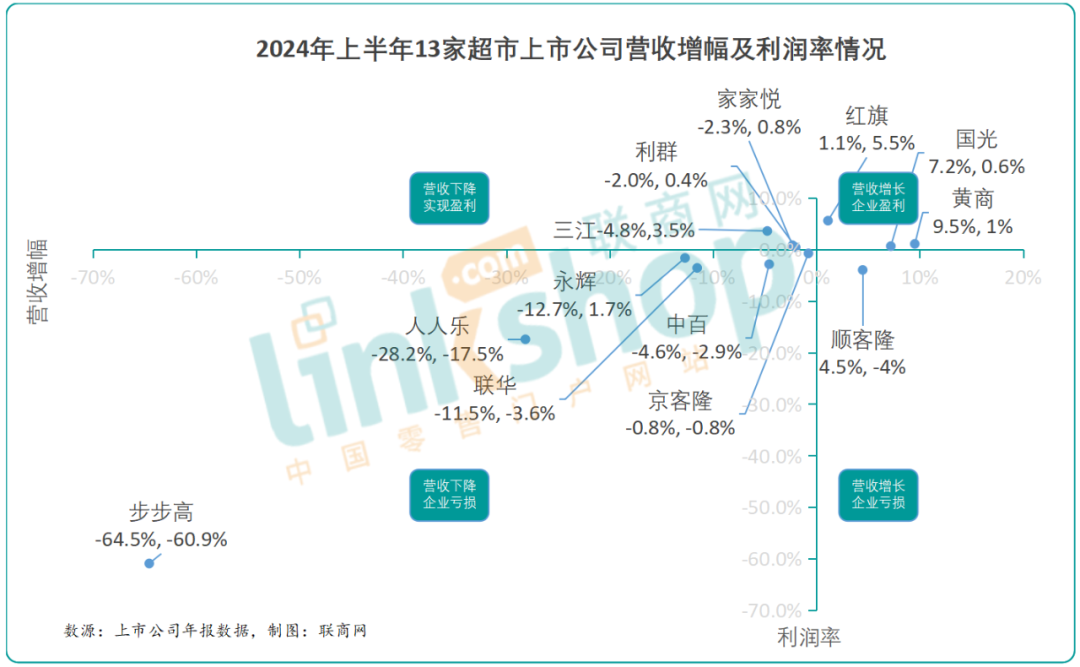

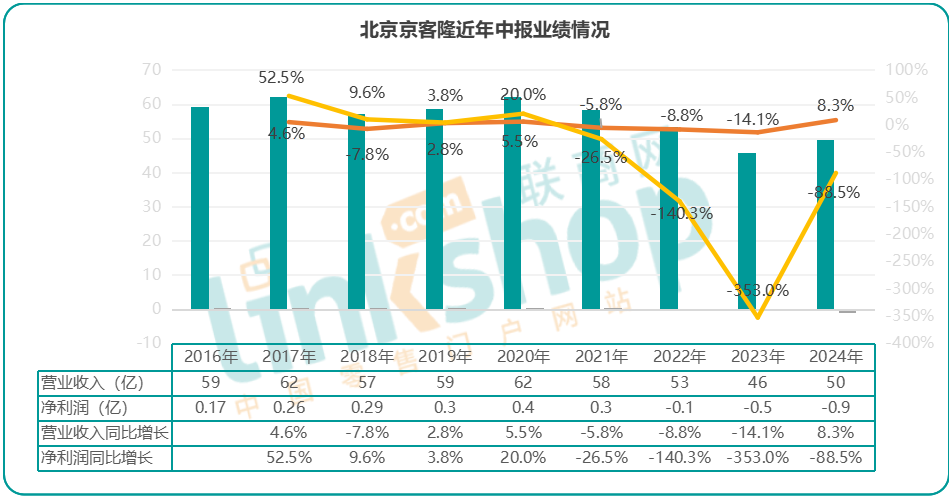

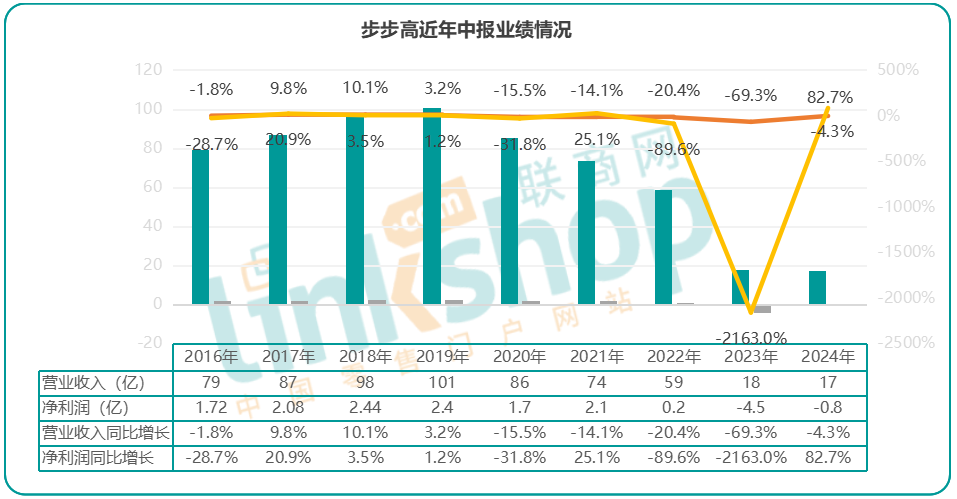

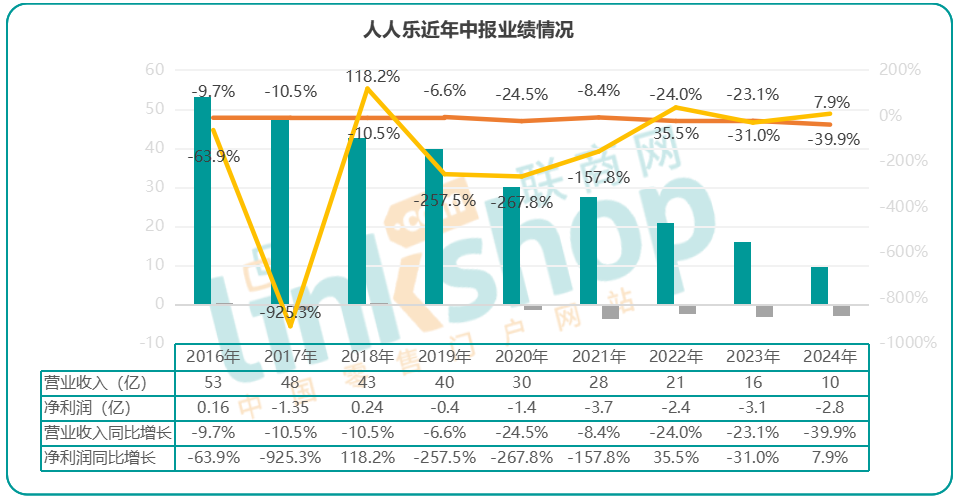

Ż©2Ż®Å─ā¶└¹╔Ž┐┤Ż¼7╝ęīŹ¼Fė»└¹Ż¼6╝ę│÷¼F╠ØōpŻ¼š╝▒╚Ė„Į³╬Õ│╔ĪŻ╚╦╚╦śĘĪóĒś┐═┬Ī╝░▓Į▓ĮĖ▀╠Øōp┬╩╚į╚╗▌^Ė▀ĪŻ┼c2023─ĻČ╚ĮyėŗĮY╣¹ŽÓ▒╚Ż¼│²ė└▌x░ļ─ĻČ╚īŹ¼Fė»└¹Ż¼ŲõėÓŲ¾śI(┬ō╚A│¼╩ąĪóųą░┘╝»łFĪó▓Į▓ĮĖ▀Īó╚╦╚╦śĘ║═Ēś┐═┬Ī)╠ØōpæBä▌╚įį┌čė└mĪŻ

Ż©3Ż®Å─ā¶└¹į÷Ę∙╔Ž┐┤Ż¼7╝ęā¶└¹ĀŅørėą╦∙Ė─╔ŲŻ¼š╝▒╚53.8%Ż¼▀@ą®Ė─╔ŲŻ¼įSČÓ╩ŪĻPĄĻų╣ōpĪó╚╦åTā×╗»║═┘Mė├┐žųŲĄ╚┤ļ╩®Ą├üĒĄ─Ż¼▓óĘŪķ_į┤ąį┤ļ╩®Ż╗ėą6╝ęā¶└¹└^└mŽ┬╗¼Ż¼ųą░┘╝»łFĪó▒▒Š®Š®┐═┬ĪĮĄĘ∙ŽÓī”ć└ųžĪŻ

Ż©4Ż®Å─└¹ØÖ┬╩╔ŽųvŻ¼āHėą▓Į▓ĮĖ▀ā×╗»│╠Č╚▒╚▌^├„’@ĪŻ╚ń╣¹šf└¹ØÖ┬╩│¼▀^3%╩Ūā׹ѥ─Ų¾śIŻ¼ėą╝tŲņ▀Bµi║═╚²ĮŁ┘Å╬’2╝ęŻ¼š╝▒╚15.4%Ż╗└¹ØÖ┬╩1%~3%╩ŪĮĪ┐ĄŲ¾śIŻ¼ėą³S╔╠╣╔Ę▌Īó╝ę╝ęÉé║═ć°╣Ō▀Bµi3╝ęŻ¼š╝▒╚23.1%ĪŻ╚ń╣¹13╝ę╣½╦Š┤·▒Ēš¹éĆ┴Ń╩█ąąśIŻ¼ę▓╝┤ęŌ╬Čų°Į³┴∙│╔Ų¾śIĄ─└¹ØÖ▓╗ĮĪ┐ĄŻ¼▓óŪę«öŪ░æBä▌¤o├„’@║├▐DĪŻ

═©▀^ęį╔ŽöĄō■┐╔ęį░l¼FŻ¼╝tŲņ▀Bµi║═³S╔╠╝»łFā╔╝ęŲ¾śI▒Ē¼FŽÓī”ā׹ѯ¼Į³░ļöĄŲ¾śI╠Äį┌Ī░ĀI╩šŽ┬╗¼ĪóŲ¾śI╠ØōpĪ▒Ą─ģ^ė“Ż¼ąąśIš¹¾w├µ┼RĄ─╠¶æ╚į╚╗║▄┤¾ĪŻ

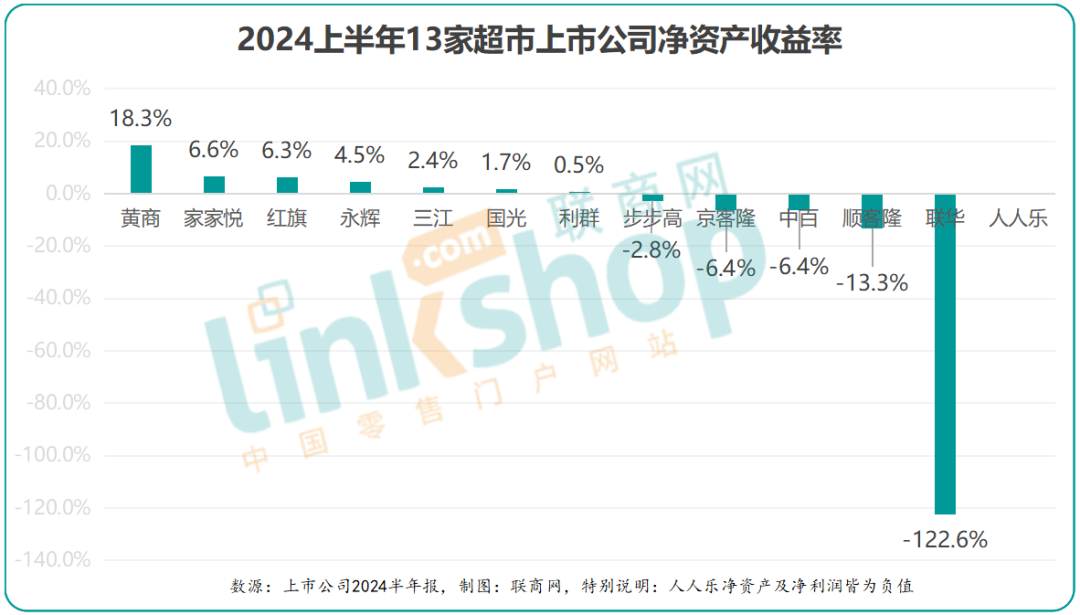

╦∙ęįŻ¼śI┐āų«Ž┬Ż¼│¼╩ą┴Ń╩█Ų¾śIĄ─┘Y«aārųĄ╝░ā╚▓┐ą¦┬╩ę▓═¼╩▄ė░ĒæĪŻ

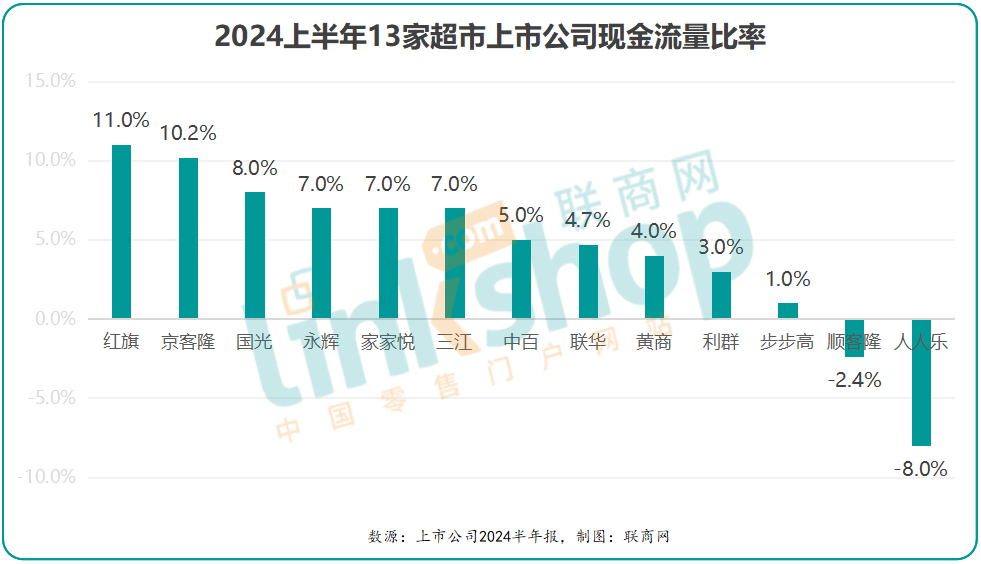

Ż©1Ż®┘Y«a╩šęµŪķør

Å─┘Y«aĄ─ĮŪČ╚Ż¼13╝ę╔Ž╩ą╣½╦Š┐é┘Y«aų▄▐D┬╩║═ā¶┘Y«a╩šęµ┬╩Ūķør╚ńŽ┬Ż║

AĪó┐é┘Y«aų▄▐D┬╩

╦³╩ŪŲ¾śIę╗Č©ĢrŲ┌Ą─õN╩█╩š╚ļā¶Ņ~┼cŲĮŠ∙┘Y«a┐éŅ~ų«▒╚?Ż¼ė├ė┌║Ō┴┐Ų¾śI┘Y«a▀\ĀIą¦┬╩Ż¼š²│ŻųĄĘČć·ę╗░Ńį┌1ĄĮ2ų«ķg?Ż¼Ą½ąąśI╠ž³cĪóĮøĀI─Ż╩ĮĪó╩ął÷ŁhŠ│Ą╚ę“╦žę▓Ģ■ė░ĒæįōĒŚųĖś╦ĪŻ

Å─╔ŽłD┐╔ęŖŻ¼ė╔ė┌┘Y«a║═ė»└¹Ūķør▓╗═¼Ż¼Ė„ŲĘ┼ŲĄ─┘Y«aų▄▐D┬╩▓Ņ«É▒╚▌^┤¾Ż¼Ųõųą³S╔╠╣╔Ę▌ŽÓī”ą¦┬╩ūŅĖ▀ĪŻ

BĪóā¶┘Y«a╩šęµ┬╩

╦³╩ŪųĖ╣½╦Šā¶└¹ØÖ┼c╣╔¢|ÖÓęµų«▒╚Ż¼Ę┤ė│┴╦╣½╦Š├┐ę╗å╬╬╗╣╔¢|ÖÓęµ╦∙½@Ą├Ą─└¹ØÖ╦«ŲĮĪŻę╗░ŃČ°čįŻ¼ā¶┘Y«a╩šęµ┬╩Ė▀ė┌15%šf├„Ų¾śIė»└¹─▄┴”▌^║├Ż¼Ė▀ė┌20%šf├„╩Ūā׹ѥ─Ų¾śIĪŻ«ö╚╗Ė„ąąśIś╦£╩┬įėą▓╗═¼ĪŻ

Å─╔ŽłDöĄō■┐╔ęŖŻ¼│²³S╔╠╝»łFā¶┘Y«a╩šęµ┬╩Ė▀ė┌15%═ŌŻ¼Ųõ╦¹12╝ęŲĘ┼Ų╗žł¾┬╩┐é¾wŲ½Ą═Ż¼ėą6╝ę╔§ų┴×ķžōųĄĪŻ

╔╠│¼īŹ¾w┴Ń╩█Ą─┘Y«aārųĄ─┐Ū░į┌ĘŪ│ŻĄ═Ą─ļAČ╬ĪŻ

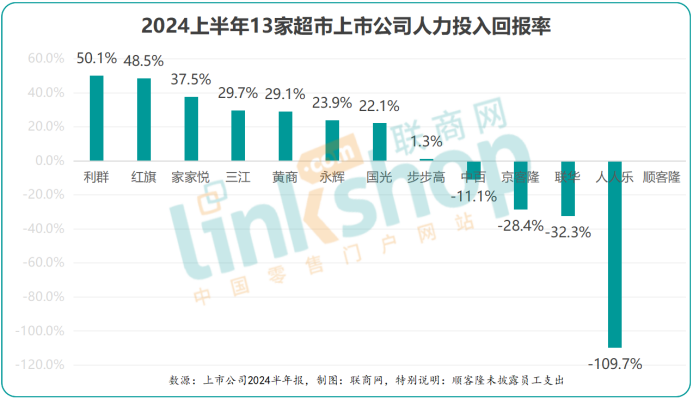

Ż©2Ż®¼FĮ┴„┴┐▒╚┬╩

¼FĮ┴„┴┐▒╚┬╩╩ŪįuārŲ¾śIĄ─Č╠Ų┌āöé∙─▄┴”║═┴„äėąįĄ─ųžę¬ųĖś╦ų«ę╗Ż¼╩ŪĮøĀI╗Ņäė«a╔·Ą─¼FĮā¶┴„┴┐┼cŲ┌─®┴„äėžōé∙Ą─▒╚└²ĪŻŲ¾śIæ¬Ė∙ō■ūį╔ĒĄ─ĮøĀI╠ž³c║═╩ął÷ŁhŠ│Ż¼┤_Č©▀m«öĄ─¼FĮā”éõ╦«ŲĮŻ¼Ąųė∙’LļU▓óīŹ¼F┘YĮūŅ┤¾╗»└¹ė├ĪŻĖ„ŲĘ┼ŲŠ▀¾wŪķør╚ńŽ┬ĪŻ

į┌«öŪ░Ą─ĮøĀIŠų├µŽ┬Ż¼▒Ż│ų║Ž└ĒĄ─¼FĮ┴„ī”Ų¾śIĄ─ĘĆČ©▀\ĀIĪó│ų└m░lš╣║═╩ął÷ĖéĀÄ┴”Č╝ėąų°╔Ņ▀hĄ─ė░ĒæŻ¼Å─╔Ž├µöĄō■┐╔ęį┐┤ĄĮŻ¼╝tŲņ│¼╩ąĪóŠ®┐═┬ĪŽÓī”▌^║├Ż¼╚╦╚╦śĘĪóĒś┐═┬Ī╝░▓Į▓ĮĖ▀¼FĮē║┴”▌^┤¾ĪŻ

Å─▀B└mąįöĄō■┐┤Ż¼ŽÓī”2016─ĻŻ¼▒ŖČÓŲĘ┼ŲĄ─¼FĮ┴„┴┐▒╚┬╩│÷¼F┤¾Ę∙Ž┬ĮĄŻ¼▀@ę▓╩ŪŲ¾śIąĶę¬ĻPūó║═Š»╠ĶĄ─ŪķørĪŻ

Ż©3Ż®╚╦┴”═Č╚ļ╗žł¾┬╩

╚╦┴”═Č╚ļ╗žł¾┬╩╩Ū║Ō┴┐Ų¾śIį┌╚╦┴”┘Yį┤ĘĮ├µ═Č╚ļ┼c«a│÷ų«ķgą¦┬╩Ą─ųžę¬ųĖś╦ĪŻ╦³Ę┤ė│┴╦Ų¾śIį┌šąŲĖĪó┼Óė¢ĪóąĮ│ĻĄ╚Ė„Łh╣ØĄ─│╔▒Š┼c╗žł¾ų«ķgĄ─ŲĮ║ŌĀŅæBĪŻ▌^Ė▀Ą─╗žł¾┬╩ęŌ╬Čų°Ų¾śIį┌╚╦┴”═Č╚ļĘĮ├µ«a╔·┴╦▌^║├Ą─ą¦ęµĪŻ

╔╠│¼┴Ń╩█śIŹÅ╬╗▒ŖČÓŻ¼ąĮ│Ļ┐╝║╦ĘĮ╩ĮÅ═ļsŻ¼▀@ę▓╩ŪŲ¾śI─▄ē“┤¾┴┐äōą┬Ą─ŅIė“ĪŻ£påTį÷ą¦Īó╚╦åTā×╗»ĪóĮM┐ŚĮYśŗš{š¹Ą╚Ż¼?ę▓╩ŪĮ³ā╔─Ļ▒╚▌^¤ßĄ─įÆŅ}ĪŻ

Å─╔ŽłD┐╔ęį┐┤│÷Ż¼2024─Ļ╔Ž░ļ─ĻŻ¼Ė„Ų¾śIķg▓ŅŠÓ▒╚▌^┤¾Ż¼6╝ęŲ¾śIųĖś╦▓╗╔§└ĒŽļĪŻ

┐é¾wČ°čįŻ¼ĀI╩šŽ┬╗¼Ż¼═∙═∙¾w¼Fų°ę╗▀B┤«Ą─öĄō■ē║┴”Ż¼Ų¾śIĄ─Ė„ĒŚųĖś╦Č╝ėą╔ŅČ╚Ą─ŽÓĻPąįŻ¼║╦ą─Ż¼▀Ć╩Ūę¬ĮŌøQĪ░ĀI╩šĪ▒▀@ę╗║╦ą─å¢Ņ}ĪŻ

«ö╚╗Ż¼╬ęéāČ©┴xĮ±╠ņ║▄└¦ļyŻ¼Į^ī”▓╗╩Ū×ķ┴╦│¬╦źąąśIŻ¼Č°╩ŪŽŻ═¹šµš²Å─śIæB│╔ķLĄ─ĮŪČ╚╚ź╦╝┐╝ĪŻŲ¾śIĖ³ųĄĄ├╔Ņ═┌ā╚▓┐Ą─ąĪöĄō■Ż¼īżšę═╗ŲŲĄ─ĘĮŽ“ĪŻ

03

Ė„│¼╩ąĄ─äėū„

┤¾ä▌ų«Ž┬Ż¼▀^╚źĄ─ę╗Ūą╦Ų║§Č╝į┌╩¦ą¦Ż¼š{Ė─Ū¾┤µŻ¼▐Dą═╔²╝ēŻ¼Š═│╔┴╦¤ßķTįÆŅ}ĪŻĻP═ŻĄ═ą¦ķTĄĻĪóųžčb┘uł÷Īóš{š¹╔╠ŲĘĮYśŗĪóā×╗»╣®æ¬µ£Īóā×╗»åT╣żĻĀ╬ķĪóš{š¹ĮM┐Śśŗ╝▄Ą╚╝╝ągąįäėū„ęčĮø│╔╗∙▒Š▓┘ū„ĪŻ

ąąśIā╚Ż¼╗∙▒Š╩Ū│÷¼F┼ų¢|üĒÄ═Ę÷š{Ė─(▓Į▓ĮĖ▀Īóė└▌x)Īóūįų„š{Ė─(ųą░┘Īó┬ō╚AĪó³S╔╠Īóųą░┘Ą╚)Īóā╚▓┐ā×╗»(╝tŲņ▀BµiĪóć°╣ŌĄ╚)╝░ĻP═Ż╦─ĘNæBä▌ĪŻ

ęįĖ„│¼╩ą╔Ž╩ą╣½╦Š░ļ─Ļł¾ā╚╚▌Ż¼╬ęéāīó13╝ęŲ¾śIų„ꬥ─ĮøĀI╣▄└Ēäėū„ģRš¹╚ńŽ┬Ż║

1Īóė└▌xŻ║ā╚▓┐╠ßą¦Ż¼īW┴Ģš{Ė─

╔Ž░ļ─ĻŻ¼ė└▌xī”«aŲĘĮYśŗ▀Mąąā×╗»Ż¼═¼Ģr▀Mę╗▓Į╠ß╔²╔╠ŲĘę²╚ļą¦┬╩Ż¼ą┬ŲĘę²╚ļ┬╩22.5%Ż¼╠į╠Ł┬╩24.9%Ż¼ūįėąŲĘ┼ŲīŹ¼FõN╩█Ņ~12.8ā|į¬Ż¼š╝▒╚3.4%ĪŻ

ė└▌x▀Ć└^└m═Ų▀M╚½Ū■Ą└öĄūų╗»æ┬įŻ¼2024─Ļ╔Ž░ļ─ĻŠĆ╔ŽĀI╩š78.4ā|į¬Ż¼š╝▒╚20.8%Ż¼═©▀^╠ß╔²╔╠ŲĘĖéĀÄ┴”║═é}Č╦┬─╝są¦┬╩Ż¼£p╠Ø├„’@Ż╗┤╦═ŌŻ¼ė└▌x▀Ćķ_═žČČę¶║═┐ņ╩ųą┬Ū■Ą└Ż¼▀B└mČÓ┤╬į┌Ū■Ą└╔╠╝ę┼┼├¹TOP1Ż¼▒ŠĄžłF┴±╔ÅĪóČČ궹ĪĢr▀_Īóė└▌x├„╬rĄ╚▒Ē¼F┴┴č█ĪŻ

╔Ž░ļ─ĻŻ¼ė└▌xą┬į÷ķTĄĻ5╝ęŻ¼ĻPķ]ķTĄĻ62╝ęĪŻĮžų┴6į┬30╚šŻ¼┐éĄĻöĄ932╝ęĪŻ

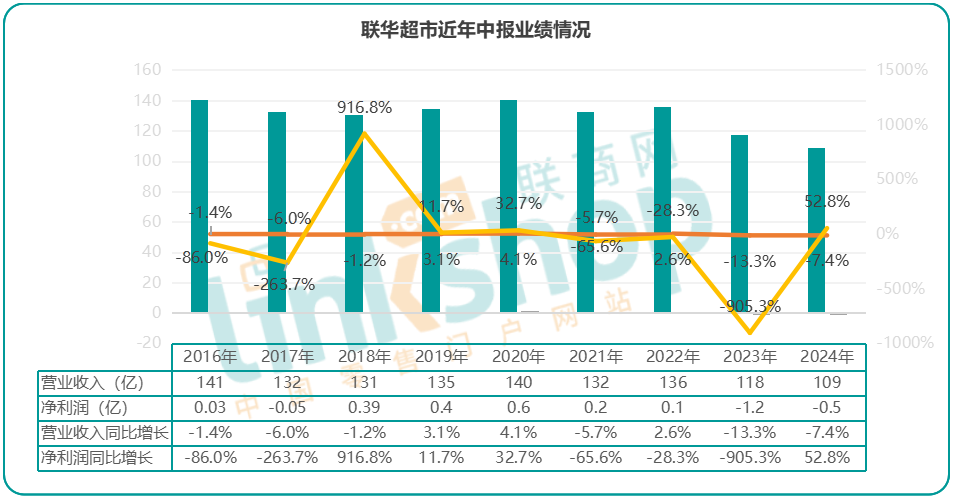

2Īó┬ō╚AŻ║Š█Į╣║╦ą─ģ^ė“Ż¼▐Dą═į÷ĪĖ┘|Ī╣

┬ō╚AŲņŽ┬ėą┤¾┘uł÷║═▒Ń└¹ĄĻĄ╚ČÓĘNśIæBĪŻ2024╔Ž░ļ─ĻŻ¼┤¾┘uł÷═¼▒╚Ž┬ĮĄ10.0%Ż¼õN╩█š╝▒╚43.4%Ż╗ś╦│¼═¼▒╚Ž┬ĮĄ╝s×ķ4.9%Ż¼õN╩█š╝▒╚╝s49.3%Ż╗▒Ń└¹ĄĻ═¼▒╚Ž┬ĮĄ╝s×ķ7.1%Ż¼õN╩█š╝▒╚╝s×ķ7.0%ĪŻ

╔Ž░ļ─ĻŻ¼┬ō╚AŠ█Į╣║╦ą─ģ^ė“Ż¼ęį▐Dą═į÷ĪĖ┘|Ī╣×ķ“īäė┴”Ż¼╚²┤¾śIæB²RŅ^▓ó▀MŻ¼╝ė┐ņ▐Dą═╠ß╔²ĪŻ┤¾┘uł÷ų▓ĮŽ“ąĪą═╗»Īó╔ńģ^╗»ĘĮŽ“▐Dą═Ż¼ęį╔·§r║═│Ż£ž╔╠ŲĘĄ─ā×╗»×ķ║╦ą─Ż¼═Ųäėš¹¾wŲĘŅÉĄ─╔²╝ēĪó║╦ą─╔╠ŲĘĄ─Š½╝Ü╗»║═┘Å╬’ł÷Š░Ą─¾w“×╗»Ż¼ųž³cīŹ╩®┴╦╝»╔ńģ^┼õ╠ūĘ■äš║═Ńy░l╠ž╔½Ę■äšė┌ę╗¾wĄ─░lš╣▓▀┬įŻ╗ś╦│¼śIæB▓╔╚ĪĖ³Š½╝Ü╗»Ą─▀\ĀIĘĮ╩ĮŻ╗▒Ń└¹ĄĻät└^└m▒Ż│ųęÄ─ŻĘĆČ©Ż¼╝ė├╦śI䚎“╝»╝s╗»ĘĮŽ“░lš╣ĪŻ

═¼ĢrŻ¼┬ō╚Aį┌┤“įņ▒żēŠ╔╠ŲĘĪó╝ė╦┘╣®æ¬µ£š¹║Ž╝░╠ß╔²╔·§rūįĀI─▄┴”Ą╚ĘĮ├µū÷┴╦ę╗ŽĄ┴ąäėū„Ż╗│╔╣”╔ŽŠĆ╔╠ŲĘöĄūų╗»Īóā╚▓┐╣®æ¬µ£ā×╗»ĪóśIžöę╗¾w╗»╝░╬’┴„ŽĄĮyę╗¾w╗»╦─┤¾öĄūų╗»ĒŚ─┐Ż╗ā╚▓┐╣▄└Ē╔ŽŻ¼ķ_š╣┴╦ā×╗»åT╣ż┐╝║╦╝żäŅĘĮ╩ĮĪóĄ³┤·║Ž╗’╚╦─Ż╩Į╝░įć³c╬»═ą╣▄└Ēą┬─Ż╩ĮĄ╚╣żū„ĪŻ

į┌═žš╣ĘĮ├µŻ¼į┌╔Ž║Ż▓╗öÓĄ³┤·Šo├▄ą═╝ė├╦─Ż╩ĮŻ¼ĘeśO╠Į╦„ĪĖ│¼╩ą+┬ō╚AąĪĄĻĪ╣Ą─ė»└¹─Ż╩ĮŻ¼į┌╔Ž║Ż═Ōģ^ĘeśO░lŠ“║═Ę÷ų▓ėąØō┴”Ą─╝ė├╦╗’░ķŻ¼▓óį┌╩Ī╩ą╝ēīė├µ╝ė┤¾▓╝Šų┴”Č╚ĪŻ

Įžų┴6į┬30╚šŻ¼ķTĄĻöĄ3343╝ęŻ¼Ųõųą╝s84%Ą─ķTĄĻ╬╗ė┌╚A¢|Ąžģ^ĪŻ

3Īó╝ę╝ęÉéŻ║ČÓśIæBģf═¼░lš╣Ż¼Ž“ŲĘ┘|ĮøĀI▐Dūā

╝ę╝ęÉé╝»łFęįŠC║Ž│¼╩ąĪó╔ńģ^╔·§r╩│ŲĘ│¼╩ąĪóÓl┤Õ│¼╩ą×ķų„Ż¼ģf═¼┴Ń╩│ĄĻĪó░┘žøĄĻĪóš█┐█ĄĻĄ╚ČÓśIæB░lš╣ĪŻ

2024─Ļ╔Ž░ļ─ĻŻ¼╝ę╝ęÉéÅ─ŲĘŅÉĮYśŗĪó╔╠ŲĘŲĘ┘|Īó┘|ār▒╚ĪóĘ■äšĪóŁhŠ│Ą╚ĘĮ├µūźķTĄĻŽ“ŲĘ┘|ĮøĀI▐DūāŻ¼═¼Ģrßśī”ČÓśIæB╝░┐ńģ^ė“░lš╣¼FīŹŻ¼▀Mę╗▓Į═Ļ╔Ų┴╦╬’┴„ŠWĮjĄ─┴ó¾w╗»║═╣”─▄▓╝ŠųĪŻ

Įžų┴6į┬30╚šŻ¼ķTĄĻ┐éöĄ1097╝ęĪŻŲõųąų▒ĀIķTĄĻ997╝ęĪó╝ė├╦ĄĻ100╝ęŻ╗ų▒ĀIķTĄĻųąŠC║Ž│¼╩ą253╝ęĪó╔ńģ^╔·§r╩│ŲĘ│¼╩ą404╝ęĪóÓl┤Õ│¼╩ą224╝ęĪó░┘žøĄĻ15╝ęĪó┴Ń╩│ĄĻ38╝ęŻ¼║├╗▌ąŪš█┐█ĄĻ8╝ęŻ¼▒Ń└¹ĄĻĄ╚Ųõ╦¹śIæBķTĄĻ55╝ęĪŻ

4Īóųą░┘╝»łFŻ║ČÓį¬╗»ģf═¼░lš╣

ųą░┘╝»łFōĒėą┤¾┘uł÷╝░ŠC║Ž│¼╩ąĪó╔ńģ^│¼╩ąĪó24H▒Ń└¹ĄĻĪó┘Å╬’ųąą─ĪóļŖŲ„īŻ┘uĄĻĪóųŪ╗█╬’┴„Īó╩│ŲĘ╣żÅSĪó┴Ń╩█┐Ų╝╝Īó╦▄┴ŽųŲŲĘ╔·«aĄ╚ČÓĘNśIæBĪŻ

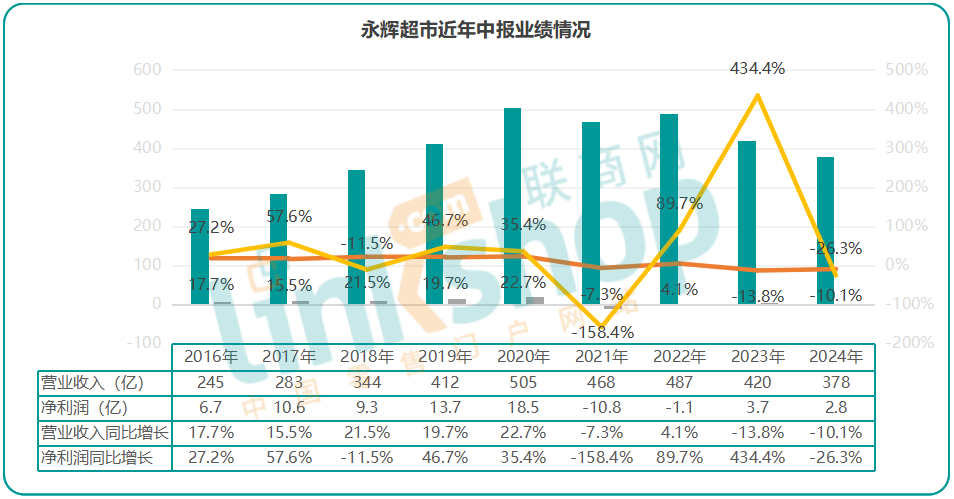

2024─Ļ╔Ž░ļ─ĻŻ¼ųą░┘ĮM┐ŚīŻ░Óģó┼c▓Į▓ĮĖ▀š{Ė─īW┴ĢŻ¼═¼▓Įåóäėī”ųą░┘é}ā”ĻP╔Į╣Ō╣╚ĄĻ║═³SŲų┬ĘĄĻĄ─š{Ė─īŹ█`Ż╗▀Ć▀Mę╗▓Į═žš╣ŠĆ╔Ž▓╝ŠųŻ¼ūįėąŲĮ┼_Ī░░┘╦CĪ▒╔ŽŠĆų¦ĖČīÜ╝░╬óą┼ąĪ│╠ą“Ż¼Ī░ųą░┘ÓÅ└’┘ÅĪ▒ūįĀIŠĆ╔ŽśIäšŲĮ┼_īŹ¼F╩Īā╚ŠW³c╚½Ė▓╔wŻ¼╔Ž░ļ─ĻīŹ¼FõN╩█═¼▒╚į÷ķL144%Ż╗│ų└mĀÄ╚Ī╚²ĘĮŲĮ┼_┘Yį┤═ČĘ┼Ż¼Ī░ČČ궹ĪĢr▀_Ī▒ų▒▓źĢrķL└█ėŗ│¼▀^4500ąĪĢrŻ╗┤╦═ŌŻ¼▀Mę╗▓Į╔Ņ╚ļā╚▓┐┘Yį┤ųžš¹Ż¼ėąą“═Ļ│╔╔ńģ^│¼╩ąśIæBŲĮęŲų┴ųą░┘▒Ń└¹ĄĻŻ¼ĮM┐Ś¾wŽĄę▓▀Mąą┴╦ā×╗»š{š¹ĪŻ

Įžų┴6į┬30╚šŻ¼ŠW³c1686╝ęĪŻ▌^2023─ĻĄū£p╔┘28╝ęŻ¼ŲõųąŻ¼┤¾┘uł÷╝░ŠC║Ž│¼╩ą192╝ęĪó╔ńģ^│¼╩ą╝░▒Ń└¹ĄĻ1470╝ęĪó░┘žø┘Å╬’ųąą─7╝ęĪóļŖŲ„īŻ┘uĄĻ17╝ęĪŻ

5Īó╝tŲņ▀BµiŻ║ā×╗»ķTĄĻŻ¼╝ėÅŖŠĆ╔ŽŲĮ┼_║Žū„

╝tŲņ▀Bµių„ĀIśIäš×ķ▒Ń└¹│¼╩ąŻ¼ęįĪ░ĘĮ▒ŃĪóīŹ╗▌ĪóĘ┼ą─Ī▒×ķĮøĀI╠ž╔½Ż¼ČÓ─ĻüĒ╩╝ĮK▒Ż│ųĘĆĮĪ░lš╣ä▌Ņ^Ż¼ęč░lš╣│╔×ķĪ░įŲŲĮ┼_┤¾öĄō■+╔╠ŲĘ+╔ńģ^Ę■äš+Į╚┌Ī▒Ą─╗ź┬ōŠW+¼F┤·┐Ų╝╝▀Bµi╣½╦ŠĪŻ

2024─Ļ╔Ž░ļ─ĻŻ¼╝tŲņ▀Bµięįš{š¹ķTĄĻ╔╠ŲĘĮYśŗĪó╠ß╔²čbą▐Ön┤╬Īóš{š¹ĄĻą═ū„×ķ─ĻČ╚ĮøĀIųž³cŻ¼═Ļ│╔┼fĄĻ╔²╝ēĖ─įņ202╝ęŻ¼ā¶ą┬ķ_ķTĄĻ16╝ęŻ╗▀Ć│ų└m╝ėÅŖ┼cŠĆ╔ŽŲĮ┼_Ą─║Žū„Ż¼į┌║╗īŹŠĆŽ┬ķTĄĻ┐═æ¶╗∙ĄA╔ŽŻ¼│ų└mķ_═žŠĆ╔Žę²┴„Īó┬õĄžķTĄĻĄ─╣”─▄Ż¼═©▀^ŠĆ╔ŽŻ¼ę²┴„┐═æ¶535╚f╚╦┤╬ĄĮĄĻŻ¼ŠĆ╔ŽõN╩█Į³5ā|į¬ĪŻ

Įžų┴6į┬30╚šŻ¼╣▓ėąķTĄĻ3655╝ęĪŻ

6Īó▒▒Š®Š®┐═┬ĪŻ║ā×┤µ┴┐ĪóöUį÷┴┐Īó╝ż╗Ņ┴”

Š®┐═┬Ī═©▀^īóé„ĮyĄ─Ė▒╩│ĄĻĪó▓╦ĄĻ║═░┘žøĄĻ▀Mąą│¼╩ą╗»Ė─įņŻ¼īŹ¼F┴╦Å─å╬ĄĻĮøĀIĄĮ▀BµiĮøĀIĄ─▐DūāŻ¼─┐Ū░ėą┤¾┘uł÷ĪóŠC║Ž│¼╩ąĪó▒Ń└¹ĄĻĄ╚ČÓĘNśIæBĪŻ

2024─Ļ╔Ž░ļ─ĻŻ¼Š®┐═┬Īų„ꬊ█Į╣ŲĘŅÉ╣▄└ĒĪó▀\ĀI▓▀┬įš{š¹Īó╬’┴„Ę■äš╠ß╔²Ą╚Ż¼ĪĖā×┤µ┴┐ĪóöUį÷┴┐Īó╝ż╗Ņ┴”Ī╣Ż¼│ų└mÅŖ╗»─┐Ą─ąįŲĘŅÉĄ─Š½ęµ╣▄└ĒŻ¼ęįĪĖą┬§rĪó┐┌Ėą║├ĪóĖ▀ąįār▒╚Ī╣×ķū┌ų╝Ż¼▓╗öÓ╠Į╦„ĪĖ▓╦Īó╣¹Īó╚ŌĪóĄ░Ī╣ą┬Ą─╠ß╔²┬ĘÅĮŻ╗ų┬┴”ė┌┤“įņŠ®┐═┬ĪĪĖÓÅ╝ęÅNĘ┐Ī╣ų„Ņ}ł÷Š░Ż¼╠ß╣®Ė▀▀m┼õ¼Fł÷ųŲ╩█ĒŚ─┐Ę■äšĪŻ

═¼ĢrŻ¼Š®┐═┬Ī▀Ć╔Ņ╗»ļŖ╔╠ŲĮ┼_║Žū„Ż¼═╗ŲŲõN╩█ļyŅ}Ż╗▓óŽĄĮy╗»š{š¹Ģ■åT▓▀┬įŻ¼ųžĮ©Š®┐═┬ĪĢ■åT╔╠ŲĘ¾wŽĄĪŻ╣▄└Ē╔ŽŻ¼│ų└mÅŖ╗»╩│ŲĘ░▓╚½╣▄└Ē╣żū„Ż¼═Ļ╔Ų╬’┴„┼õ╦═╣”─▄Ż¼╠ßĖ▀▀\▌öą¦┬╩Ż¼═ŲäėŲ¾śI░lš╣ĪŻ

Įžų┴6į┬30╚šŻ¼ķTĄĻ┐éöĄ×ķ113╝ęŻ¼░³└©104╝ęų▒ĀIĄĻĪó9╝ę╠žįS╝ė├╦ĄĻĪŻ

6Īó└¹╚║╣╔Ę▌Ż║Š½╝Ü╗»╣▄└ĒŻ¼ĮĄ▒Šį÷ą¦Ż¼öU┤¾╬’┴„śIäš

└¹╚║╣╔Ę▌ŲņŽ┬░³└©▀Bµi┴Ń╩█Īó╬’┴„╣®æ¬µ£║═╩│ŲĘ╣żśI╚²┤¾░ÕēKśIäšĪŻ┴Ń╩█║Ł╔wŠC║Ž╔╠ł÷Īó┘Å╬’ųąą─ĪóŠC║Ž│¼╩ąĪó▒Ń└¹ĄĻĪó╔·§r╔ńģ^ĄĻĪóŲĘŅÉ╝»║ŽĄĻĄ╚ČÓĘNśIæBęį╝░O2OĪóB2BŠĆ╔ŽśIæBŻ¼ģ^ė“Ė▓╔w¶öĪó╠KĪó═ŅĄ╚╩Ī╩ąĪŻ

2024─Ļ╔Ž░ļ─ĻŻ¼└¹╚║ę╗ĘĮ├µ▓╗öÓ╠ß╔²┴Ń╩█Ę■äš╦«ŲĮŻ¼╝ėÅŖŠ½╝Ü╗»╣▄└ĒŻ¼ĮĄ▒Šį÷ą¦Ż╗┴Ēę╗ĘĮ├µŻ¼└^└möU┤¾╬’┴„╣®æ¬µ£śIäšęÄ─ŻŻ¼ÅŖ╗»╔ńĢ■┼õ╦═┬Ü─▄Ż¼ŲņŽ┬ōĒėą30ėÓ╝ę╝ÜĘųŲĘŅÉŲĘ┼Ų▀\ĀI┼·░l╣½╦Šęį╝░│╔╩ņĄ─▓╔┘Å┘I╩ųłFĻĀŻ¼│¼60╚fŲĮ├ūĄ─ųŪ╗█╬’┴„é}ā”ųąą─Ż¼2024─Ļ╔Ž░ļ─ĻŻ¼╬’┴„╣®æ¬µ£śIäš┐é╩š╚ļ▀_30.93ā|į¬Ż¼š╝╣½╦Š║Ž▓óĄųŽ¹Ū░┐éĀI╩šĄ─52.64%Ż╗└¹╚║▀Ć┤¾┴”═žš╣╩│ŲĘ╣żśI░ÕēKŻ¼╔Ņ╗»ČÓśIæBģf═¼░lš╣Ė±ŠųĪŻ

┤╦═ŌŻ¼└¹╚║▀Ćę└═ąūį╔ĒĄ─╬’┴„╣®æ¬µ£ā×ä▌Ż¼░lš╣ŠĆ╔ŽśI䚯¼═©▀^ĘeśOķ_š╣ų▒▓źÄ¦žøĪó╔ńģ^łF┘ÅĄ╚ĘĮ╩Į╠ß╔²õN╩█Ż¼╔Ž░ļ─ĻŠĆ╔ŽīŹ¼FõN╩█╩š╚ļ2.28ā|į¬ĪŻ

╔Ž░ļ─ĻŻ¼└¹╚║ę▓į┌ā×╗»┴Ń╩█▀Bµi▓╝ŠųŻ¼ą┬ķ_ķTĄĻ3╝ęŻ¼Ųõųą▒Ń└¹ĄĻ2╝ęĪó╝»║ŽĄĻ1╝ęŻ╗ĻPķ]ķTĄĻ15╝ęŻ¼ŲõųąŠC║Ž│¼╩ą6╝ęĪó▒Ń└¹ĄĻ7╝ęĪó╝»║ŽĄĻ2╝ęĪŻ

Įžų┴6į┬30╚šŻ¼╣▓ėą┤¾ą═ķTĄĻ71╝ęŻ¼▒Ń└¹ĄĻ╝░╝»║ŽĄĻ188╝ęĪŻ

8Īó╚²ĮŁ┘Å╬’Ż║ĘĆČ©ĮøĀIŻ¼│ų└mā×╗»

ū„×ķšŃĮŁ╩Īš■Ė«ųž³c┴„═©Ų¾śIĪóīÄ▓©╩ąæ¬╝▒▒Ż╣®╔╠ŲĘ╗∙ĄžŻ¼╚²ĮŁ┘Å╬’ųž³cį┌īÄ▓©Ąžģ^╔ŅĖ¹Ż¼Įžų┴6į┬30╚šŻ¼╚²ĮŁĖ▀š│Č╚Ģ■åT╚╦öĄ╝s94╚f╚╦ĪŻ

2024─Ļ╔Ž░ļ─ĻŻ¼╚²ĮŁČÓĮŪČ╚Č┤▓ņŅÖ┐═Ž¹┘Mūā╗»Ż¼╔Ņ╚ļ┤“įņ╔╠ŲĘ╣®æ¬µ£Ż¼═╗│÷╔·§rĮøĀIŻ¼┼cų„ę¬╣®žø╔╠Į©┴ó┴╦ķLŲ┌ĪóĘĆČ©Īó╣▓┌AĄ─║Žū„ĻPŽĄŻ╗═©▀^╔·§r╝ė╣żųąą─ĪóųąčļÅNĘ┐╠ß╔²╝┤╩│Īó╝┤¤ßĪó╝┤┼ļĄ╚ŅAųŲŅÉ╔╠ŲĘžSĖ╗Č╚Ż¼═Ų▀MūįėąŲĘ┼Ų╔╠ŲĘ░lš╣Ż╗═¼ĢrĘeśOōĒ▒¦öĄųŪ╗»Ģr┤·Ż¼┤“įņöĄūų╗»─▄┴”Ż¼ūī╣½╦Š┐ņ╦┘▀mæ¬╩ął÷ūā╗»║═╔ńĢ■░lš╣ĪŻ

Įžų┴6į┬30╚šŻ¼ķTĄĻöĄ198╝ęĪŻ

9Īó▓Į▓ĮĖ▀Ż║Įė╩▄Ä═Ę÷Ż¼ųØu├ō└¦

4į┬Ę▌Ż¼▓Į▓ĮĖ▀ķ_╩╝Įė╩▄┼ų¢|üĒĄ─Ä═Ę÷Ż¼ķL╔│▓Į▓ĮĖ▀├ĘŽ¬║■ÅVł÷ĄĻš{Ė─│╔×ķąąśIĻPūóĄ─Į╣³cĪŻ

═¼ĢrŻ¼▓Į▓ĮĖ▀▀M╚ļųžš¹▓óę²╚ļ╣▓ęµé∙║¾Ż¼│¼╩ąśIæBų▓Į╗ųÅ═š²│ŻĮøĀIŻ¼═©▀^ĘeśOš{š¹ĮøĀI▓▀┬įŻ¼ų„äė▀MąąķTĄĻš{āׯ¼Š█Į╣ā×ä▌ķTĄĻŻ¼ĻPķ]Ą═ą¦ķTĄĻŻ¼š¹¾wĮøĀIśI┐ā▌^═¼Ų┌Ė─╔ŲĪŻ

Įžų┴6į┬30╚šŻ¼╣▓ĮøĀI░┘žøķTĄĻ37╝ęŻ¼│¼╩ąķTĄĻ78╝ęĪŻ

10Īó³S╔╠╣╔Ę▌Ż║╔Ņ╚ļīW┴Ģ║═█`ąą┼ų¢|üĒ╬─╗»

³S╔╠╣╔Ę▌ų„꬜Iäš×ķ╔╠ŲĘ┼·░lĪó┴Ń╩█Ż¼ęį│¼╩ąĪó░┘žøĪó╝ęļŖĄ╚┴Ń╩█śI䚯¼ų„꬜Iäš╩š╚ļš╝ĀIśI╩š╚ļĄ─▒╚└²▒Ż│ųį┌90%ęį╔ŽŻ╗═¼Ģr╔µ╝░ļŖūė╔╠äšĪóé}ā”╬’┴„Īó╔╠śI▀\ĀI╣▄└ĒĘ■䚥╚ŅIė“ĪŻ

2024╔Ž░ļ─ĻŻ¼³S╔╠╣╔Ę▌ć·└@Ī░╔╠ŲĘą┼╚╬ĪóŅÖ┐═ĖąäėĪóåT╣żąęĖŻĪ▒╚²ĒŚąąäėŻ¼╚½┴”═Ų▀MĪ░ę╗╠ßļpĮĄĪ▒╣żū„Ż¼╝┤╠ß╔²╔╠ŲĘŲĘ┘|Īó╠ß╔²ŁhŠ│ŲĘ┘|Īó╠ß╔²Ę■äšŲĘ┘|Ż¼═¼ĢrĮĄĄ═╔╠ŲĘ▀Mār┼c┴Ń╩█ārŻ¼┤_▒Ż┴Ń╩█ārš¹¾wŽ┬š{20%ū¾ėęŻ¼īŹ¼F╬’├└ār┴«?ĪŻ

┤╦═ŌŻ¼³S╔╠╣╔Ę▌į┌ĮM┐ŚĮYśŗ╔Žę▓▀Mąą┴╦š{š¹Ż¼▓ó╔Ņ╚ļīW┴Ģ║═█`ąą┼ų¢|üĒ╬─╗»Ż¼ĀIįņ┐ņśĘĪóąęĖŻĄ─╣żū„Ęšć·ĪŻ

┘Y┴Ž’@╩ŠŻ¼³S╔╠─┐Ū░ōĒėą9╝ę┤¾ą═┘Å╬’ųąą─Īó9╝ę│¼╩ą┤¾┘uł÷Īó15╝ęĘ■’Ś▀BµiĄĻĪó73╝ę▒Ń├±│¼╩ą║═1115╝ę┤Õ╝ē╝ė├╦ĄĻĪŻ

11Īóć°╣Ō▀BµiŻ║╔ŅĖ¹▒ŠĄžŻ¼ĘĆųąŪ¾▀M

ć°╣Ō▀Bµių„ę¬Å─╩┬▀Bµi│¼╩ąĪó░┘žø╔╠ł÷Ą─▀\ĀIśI䚯¼ČÓ─ĻüĒį·Ė∙╝¬░▓╩ą║═┌Mų▌╩ąŻ¼═©▀^╔ŅĖ¹▒ŠĄž╩ął÷Īó│ų└m═Ų▀MķTĄĻ╔²╝ē▐Dą═Ż¼│╔×ķęį╔·§rĪó╩│ŲĘ×ķ║╦ą─ŲĘŅÉĄ─┴Ń╩█Ų¾śIĪŻ

2024─Ļ╔Ž░ļ─ĻŻ¼ć°╣Ōę▓ķ_š╣┴╦ķTĄĻā×╗»äėū„Ż¼š{š¹▓╝ŠųĪóā×╗»äėŠĆŻ¼╠ßĖ▀ąįār▒╚Ż¼īŹ╩®ęÄĘČ╣▄└Ē║═┴„│╠ā×╗»Ż¼ķTĄĻėąą¦ĮøĀI├µĘeŽÓī”į÷╝ėŻ¼╩╣õN╩█═¼▒╚ėą╦∙į÷ķLŻ¼═¼Ģr╣▄└Ē┘Mė├═¼▒╚£p╔┘Ż¼īŹ¼Fā¶└¹ØÖį÷╝ėĪŻ

Įžų┴6į┬30╚šŻ¼ōĒėąķTĄĻ46╝ęĪŻ

12Īó╚╦╚╦śĘŻ║╬ŻÖCųžųžŻ¼Šų├µ▒╗äė

╚╦╚╦śĘų„꬜Iäšėą┤¾┘uł÷LesupermarketĪóŠ½ŲĘ│¼╩ąLesuperĪó╔ńģ^╔·╗Ņ│¼╩ąLelifeĪó░┘žøĄĻĄ╚īŹ¾wśIæB┼cĪ░╚╦╚╦śĘĄĮ╝ęĪ▒ąĪ│╠ą“╝░APPĪŻ

4į┬Ę▌Ż¼ę“ā¶┘Y«a×ķžōĪó╚²─Ļ▀B└m╠ØōpĄ╚Ż¼╚╦╚╦śĘ▒╗īŹąąĪ░═╦╩ą’LļUŠ»╩ŠĪ▒╠Ä└ĒŻ¼╣╔Ų▒║åĘQūāĖ³×ķĪ░*ST╚╦śĘĪ▒Ż¼ę²░lķTĄĻ╬ŻÖCŻ¼║¾└mé„│÷Ī░öM═©▀^╣½ķ_Æņ┼ŲĘĮ╩Į▐Dūī14╝ęūė(īO)╣½╦Š100%╣╔ÖÓ╝░ŽÓæ¬é∙ÖÓĪ▒Ą─Ž¹ŽóĪŻ

ķTĄĻöĄ┴┐ĘĮ├µŻ¼╚╦╚╦śĘ2021~2023─Ļ▀B└mķ]ĄĻŻ¼Įžų┴2023─ĻĄūŻ¼ķTĄĻöĄ┴┐Å─Ė▀ĘÕŲ┌Ą─149╝ęĻPų┴91╝ęĪŻ2024░ļ─Ļł¾╬┤┼¹┬Čķ]ĄĻöĄ┴┐Ż¼╔§ų┴ę▓¤o╣▄└Ēīėėæšō┼cĘų╬÷├Ķ╩÷Ż¼Šų├µŽÓ«ö▒╗äėĪŻ

13ĪóĒś┐═┬ĪŻ║Ė─Ė’▐Dą═║═äōą┬╠ß╔²

Ēś┐═┬Ī╩Ū╬╗ė┌ÅV¢|╩ĪĄ─ę╗╝ęģ^ė“▀Bµi┴Ń╩█╔╠ĪŻ

2024─Ļ╔Ž░ļ─ĻŻ¼Ēś┐═┬ĪćLįć┴╦ą┬śIäšĪĖ╣®õNš█┐█ĄĻĪ╣Ż¼═žš╣ĪĖĒś┐═┬Ī╔·§r╣½╔ńĪ╣ĄĻŻ¼═╗│÷╔·§rį÷ķLŻ╗į÷╝ėĪĖ24ąĪĢrAIųŪ─▄¤o╚╦ųĄ╩žĄĻĪ╣Ż¼27╝ę┤µ┴┐ķTĄĻĮė╚ļįŲųĄ╩ž╣”─▄Ż╗═¼Ģr╠ß╔²┼·░lśIäšęÄ─ŻŻ¼═žš╣▀M│÷┐┌śIäš░µłDĪŻ

ŠĆ╔ŽŻ¼░lš╣ĪĖČČ궹ĪĢr▀_Ī╣śI䚯¼ęį╝░│ų└m═žš╣ūįėąļŖ╔╠ŲĮ┼_ĪĖĒś┐═┬Īā×▀xĪ╣╝░ĪĖūu░ŅąąąĪ│╠ą“Ī╣ĪŻ

╣▄└Ē╔ŽŻ¼═Ųäė╣®æ¬µ£Ė─Ė’Ż¼ęį£p╔┘ųąķgŁh╣ØŻ¼═¼Ģr▀Mąą▀\ĀI╣▄└ĒłFĻĀĄ─š{š¹╝░╠ß╔²Ż¼▓óā×╗»║¾Ū┌▓┐ķTŻ¼═╗│÷▓╔┘Å╝░▀\ĀIĄ─║╦ą─┬Ü─▄Ż╗ßśī”ķTĄĻę▓▓╔╚Ī┴╦ĻPķ]╠ØōpĄĻĪóš{š¹ā×ä▌ĄĻĄ╚┤ļ╩®Ż¼2024─Ļ╔Ž░ļ─ĻŻ¼ą┬ķ_4╝ę▓óĻPķ]3╝ęķTĄĻĪŻ

Įžų┴6į┬30╚šŻ¼╣▓ėąķTĄĻöĄ62╝ęŻ¼Ųõųą1╝ę╬╗ė┌░─ķTĪŻ

ęį╔ŽāHāH║åę¬┐éĮY┴╦ŲĘ┼ŲĄ─░ļ─Ļäėū„Ż¼╬ęéāŽļ╠žäeÅŖš{Ą─╩ŪŻ¼├┐éĆŲĘ┼ŲĄ─▒│║¾Ż¼Č╝▀Ćėą║±īŹĄ─╝Ü╣Ø║═┤¾┴┐Ą─ū÷╣”ųĄĄ├═┌Š“Ż¼│¼╩ąśIæB▓╗æ¬įōę“öĄō■Ę”┴”Č°▒╗┘HĄ═Ż¼╬ęéāī”ąąśI╬┤üĒę└╚╗│õØMŠ┤ęŌ║═ą┼ą─ĪŻ

04

īæį┌ūŅ║¾

╔Ž╩÷āHāH╩Ū13╝ę│¼╩ą╔Ž╩ą╣½╦ŠĄ─öĄō■║═ą┼ŽóŻ¼į┌ÅV┤¾Ą─ć°ā╚╩ął÷Ż¼▀Ćėą┤¾┴┐Ą─ģ^ė“ąįĪóųąąĪą═▀Bµi│¼╩ąŻ¼ėąą®Ų¾śI╩┬īŹ╔Žėąų°śOÅŖĄ─ĮøĀI─▄┴”║═ņ`╗ŅąįŻ¼æ¬ī”╩ął÷Ą─└¦ļyŠų├µŻ¼š╣¼F│÷┴╦śOÅŖĄ─ĒgąįĪŻ

Ą½┐é¾wüĒšfŻ¼┤¾ŁhŠ│ų«Ž┬Ż¼Šė├±╩š╚ļį÷Ę∙▓╗Ė▀Ż¼ā”ąŅęŌįĖÅŖ┴ęŻ¼Ž¹┘Mäė┴”▒ž╚╗▓╗ūŃŻ¼┴Ń╩█╩ął÷╝╚ėąį÷╦┘Ę┼ŠÅĄ─┌ģä▌Ż¼ėųėąģ^ė“į÷ķLĘų╗»║═─│ą®ŲĘŅÉØō┴”ßīĘ┼Ą─╠ž³cŻ¼ū„×ķĮøĀI├±╔·╔╠ŲĘĄ─│¼╩ąąąśIūį╚╗╩▄ĄĮĄ─ė░ĒæūŅ┤¾ĪŻ

┐éĮY╔Ž╩÷│¼╩ą╔Ž╩ą╣½╦ŠĄ─ĮøĀIäėū„Ż¼╬ęéā─▄░l¼F▒╚╚ńį┌╔╠ŲĘ┴”ĪóķTĄĻĖ─įņĪóŠĆ╔ŽĪó╔·§rūįųŲĪóĮM┐Śā×╗»Ą╚ĘĮ├µĄ─╣▓ąįŻ¼ę▓─▄┐┤ĄĮśIæBäōą┬ĪóĮøĀI╗žÜwĪó╝╝ągæ¬ė├ĘĮ├µĄ─▓Ņ«ÉĪŻ╦∙ėąŲ¾śI╝»║Žę╗ŲŻ¼╔╠śI▓┼’@Ą─Ė³╝ėČÓ▓╩ĪŻ

æ¬ī”╬┤üĒŻ¼ļm╚╬ųžĄ└▀hŻ¼Ą½äėŲüĒŻ¼Ž“▒Š┘|╚źŻ¼▓┼─▄▓╗╣╝žō▀@ę╗┤╬╬ŻÖCĪŻ

Į±╚š╗źäėŻ║

─ŃšJ×ķ│¼╩ąśIæBĮ³Ų┌Ģ■ūā║├å߯┐

ÜgėŁ┴¶čįįušō

░l▒Ēįušō

ĄŪõø | ūóāį