ėųĻP┴╦114╝ęĄĻŻĪ╠½ŲĮč¾┐¦Ę╚į§├┤Š═£S×ķĪ░Ģr┤·Ą─č█£IĪ▒

üĒį┤/┬ÜśI▓═’ŗŠW

ū„š▀/┴°ĖĶ

į°ĮøĄ─ųąć°╩ął÷Ą┌Č■┤¾┐¦Ę╚Š▐Ņ^Ī░╠½ŲĮč¾┐¦Ę╚Ī▒Ż¼š²į┌┤¾├µĘeķ]ĄĻŻĪ

Į³╚šŻ¼ų¬├¹▀Bµi┐¦Ę╚ŲĘ┼Ų╠½ŲĮč¾┐¦Ę╚▒╗Ųž│÷¼F┤¾┴┐ĻPĄĻĪŻį┌Į³14éĆį┬Ģrķg└’Ż¼Ųõį┌ā╚ĄžĄ─ķTĄĻöĄų┴╔┘£p╔┘┴╦114╝ęŻ¼ā╚ĄžķTĄĻāH╩Ż71╝ęĪŻ

ū„×ķĄ┌ę╗┤·┐¦Ę╚ŲĘ┼ŲĄ─┤·▒Ēš▀Ż¼╠½ŲĮč¾┐¦Ę╚Ė▀ĘÕŲ┌į°į┌╚½Ū“ķ_│÷Į³500╝ęķTĄĻŻ¼╩ął÷ęÄ─ŻāH┤╬ė┌ąŪ░═┐╦ĪŻ

╚╗Č°Ż¼2020─Ļ~2023─Ļ3į┬Ż¼╠½ŲĮč¾┐¦Ę╚┐é╣▓ĻPĄ¶┴╦│¼▀^200╝ęķTĄĻŻ¼╚ńĮ±ėųŲžĻP┴╦100ČÓ╝ęŻ¼Ųõ╩ął÷Ę▌Ņ~▓╗öÓ▒╗ĖéĀÄī”╩ųöDē║ĪŻ

ļSų°╚ąę×ķ┤·▒ĒĄ─ą┬õJŲĘ┼Ų┼cąŪ░═┐╦×ķ┤·▒ĒĄ─ų¬├¹═ŌüĒŲĘ┼Ųį┌ųąć°╩ął÷╔ŽĖŅō■╗ņæĄ─┤“ĒæŻ¼ęį╠½ŲĮč¾┐¦Ę╚×ķ┤·▒ĒĄ─Ą─Ą┌ę╗┤·┐¦Ę╚ŲĘ┼Ųę▓ųØu£S×ķ┴╦Ģr┤·Ą─č█£IŻĪ

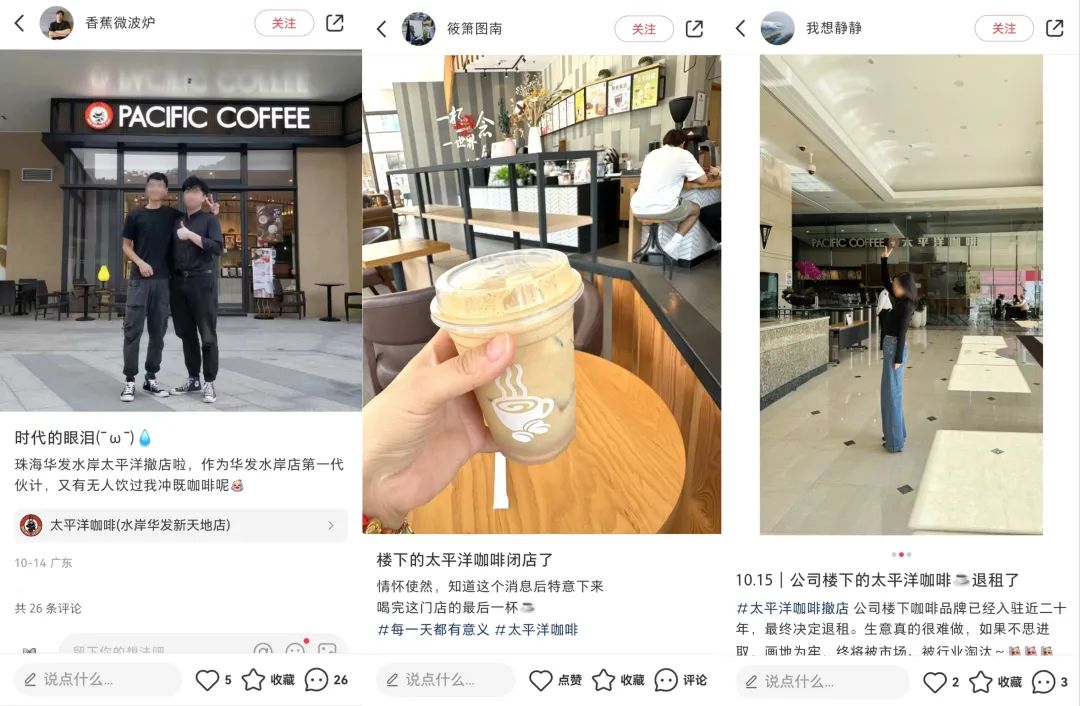

ėųĻP┴╦114╝ęķTĄĻŻ¼į°ĮøĄ─┐¦Ę╚Š▐Ņ^Ī░ū▀Ž┬╔±ē»Ī▒Ż┐

╩┬īŹ╔ŽŻ¼ūįÅ─2022─Ļ─ĻĄūķ_╩╝Ż¼╠½ŲĮč¾┐¦Ę╚Š═Ļæ└m▒╗Ųž│÷ķTĄĻĻPķ]ĪŻ

Ė∙ō■╠½ŲĮč¾┐¦Ę╚╣┘ĘĮĄ─öĄō■Ż¼Įžų┴2016─Ļ12į┬Ż¼╠½ŲĮč¾┐¦Ę╚╚½Ū“ķTĄĻöĄ┴┐×ķ457╝ęĪŻ

Ą┌╚²ĘĮŲĮ┼_’@╩ŠŻ¼Įžų┴2023─Ļ8į┬21╚šŻ¼╠½ŲĮč¾┐¦Ę╚į┌╚½ć°ķTĄĻöĄāH╩Ż309╝ęŻ¼ŲõųąŻ¼123╝ęį┌ŽŃĖ█Ż¼185╝ęį┌ā╚ĄžĪŻ

Ą½ŠC║ŽĄ┌╚²ĘĮŲĮ┼_ęį╝░║╦īŹ║¾Ė³ą┬Ą─öĄō■Ż¼Įžų┴2024─Ļ10į┬16╚šŻ¼╠½ŲĮč¾┐¦Ę╚į┌ā╚ĄžūŅČÓāH╩Ż71╝ęķTĄĻŻ¼14éĆį┬ĢrķgķTĄĻ┐s£p114╝ęĪŻ

ČÓéĆ│Ū╩ąāH╩Ż1╝ęķTĄĻŻ¼╚ń║╝ų▌Īó╠Kų▌ĪóųžæcŻ¼ę▓ėąČÓéĆ│Ū╩ąęč¤oķTĄĻŻ¼╚ń│╔Č╝Īó║ŽĘ╩Ą╚ĄžŻ¼Č°Ūęį┌╩ŻėÓĄ─71╝ęķTĄĻųąŻ¼ÖCł÷ĄĻš╝ėąę╗Č©Ą─▒╚└²ĪŻ

ō■├Į¾wł¾Ą└Ż¼╠½ŲĮč¾┐¦Ę╚╬┤š²├µ╗žæ¬ķ]ĄĻöĄō■Ż¼═¼ĢrŻ¼ę▓▓ó╬┤ʱšJ│÷¼F┤¾┴┐ķ]ĄĻĄ─ŪķørĪŻ10į┬16╚šŻ¼Ųõžōž¤╚╦ĘQā╚Ąž┐¦Ę╚╩ął÷ĖéĀÄ┤¾Ż¼ķTĄĻöĄ┴┐š{š¹×ķæ┬įų„äė▀xō±ĪŻ╚ź─Ļ8į┬Ż¼ÖÄ╝Šį°ėąęŌ╩š┘Å╠½ŲĮč¾┐¦Ę╚Ż¼Ą½─┐Ū░¤oą┬▀Mš╣ĪŻ╠½ŲĮč¾┐¦Ę╚ŽÓĻPžōž¤╚╦ĘQ¤o│÷╩█┤“╦ŃĪŻ

ī”Ī░╠½ŲĮč¾┐¦Ę╚┐╝æ]═╦│÷ā╚Ąž╩ął÷Ī▒Ą─ėąĻPé„čįŻ¼╠½ŲĮč¾┐¦Ę╚ŽÓĻP╚╦╩┐ę▓ʱšJĪŻ╠½ŲĮč¾┐¦Ę╚▒Ē╩ŠŻ¼─┐Ū░┤_īŹėą▓┐ĘųķTĄĻĻPķ]Ż¼╩Ū│÷ė┌æ┬į╔ŽĄ─ų„äė▀xō±Ż¼║¾└m╚įĢ■└^└mĮøĀI╩ŻŽ┬ķTĄĻŻ¼¤ošōā╚Ąž▀Ć╩ŪŽŃĖ█ĪŻ

╗“įS«öŽ┬║▄ČÓŽ¹┘Mš▀ī”╠½ŲĮč¾┐¦Ę╚▓╗╩ņŽżŻ¼Ą½šJūRĄ─Č╝ų¬Ą└Ż¼▀@éĆŲĘ┼Ųļm╚╗ķTĄĻöĄ▓╗ČÓŻ¼Ą½ę▓į°ę╗Č╚│╔×ķųąć°╩ął÷Ą┌Č■┤¾┐¦Ę╚▀BµiŲĘ┼ŲŻ¼āH┤╬ė┌ąŪ░═┐╦ĪŻ

1992─ĻŻ¼Å─╬„č┼łD▀hĖ░ŽŃĖ█╣żū„Ą─Tom NeirĘ“ŗDį┌ŽŃĖ█äō┴ó┴╦╠½ŲĮč¾┐¦Ę╚Ż¼▓óį┌ŽŃĖ█ų°├¹Ą─Ńyąą╝ęĪó┬╔Ĥęį╝░Ģ■ėŗĤŠ█╝»ĄžŽŃĖ█Į╚┌ųąą─ųąŁhķ_│÷┴╦╩ū╝ęĄĻĪŻ

2010─ĻŻ¼╠½ŲĮč¾┐¦Ę╚▒╗╚AØÖ╩š┘ÅŻ¼╦Ń╩Ūšµš²▀M╚ļ┴╦ā╚Ąž╩ął÷ĪŻ▒╦ĢrŻ¼╚AØÖą┼ą─ØMØMĄž▒Ē╩ŠŻ¼ėŗäØį┌3─Ļā╚ķ_įO200╝ę┐¦Ę╚ĘųĄĻŻ¼į┌5─Ļā╚īó╠½ŲĮč¾┐¦Ę╚ū÷│╔ųąć°ūŅ┤¾Ą─┐¦Ę╚▀BµiĄĻĪŻĮžų┴2017─ĻŻ¼╠½ŲĮč¾┐¦Ę╚į┌╚½Ū“ķ_│÷Į³500╝ęķTĄĻŻ¼ęč│╔×ķųąć°╩ął÷Ą┌Č■┤¾┐¦Ę╚▀BµiŲĘ┼ŲĪŻ

Ą½į┌┐ņ╦┘į÷ķLĄ─ć°ā╚┐¦Ę╚╩ął÷Ż¼ė╔ė┌┐¦Ę╚ŲĘ┼ŲĖéĀÄ╝ż┴ęŻ¼ė┐¼F┴╦įĮüĒįĮČÓųT╚ń╚ąęĪóÄņĄŽĪóMannerĄ╚┐¦Ę╚ŲĘ┼ŲŻ¼╠½ŲĮč¾┐¦Ę╚ģsø]─▄Ė·╔Ž▓ĮĘźĪŻąŪ░═┐╦ųąć°─┐Ū░ķTĄĻöĄęčĮø│¼▀^7000╝ęŻ¼ęÄ─Ż╩Ū╚ńĮ±╠½ŲĮč¾┐¦Ę╚Ą─70ėÓ▒ČŻ╗╚ąęķTĄĻöĄ┴┐ät│¼▀^ā╔╚f╝ęĪŻ

└Ž┼Ų┐¦Ę╚éā×ķ║╬ū▀Ž“ø]┬õŻ┐

«öŽ┬Ż¼┐¦Ę╚ę└╚╗╩Ū▓═’ŗśIūŅ╗¤ßĄ─┘ÉĄ└ų«ę╗Ż¼Ą½╩Ūū„×ķį°Įøųąć°┐¦Ę╚┼┼ąąĄ┌Č■Ą─╠½ŲĮč¾┐¦Ę╚ģsø]┬õų┴┤╦Ż¼▓╗├Ōūī╚╦▀±ćuĪŻū„×ķ└Ž┼Ų┐¦Ę╚ŲĘ┼ŲŻ¼▓╗Ą├▓╗šf╠½ŲĮč¾┐¦Ę╚Ą─ø]┬õ┼cį°ĮøĄ─┐¦Ę╚Š▐Ņ^╔ŽŹu┐¦Ę╚ę╗śėŻ¼Č╝ī┘ė┌Ī░Ģr┤·Ą─č█£IĪ▒ĪŻ

1ĪóŪ░Ų┌▓╚ųąŲĘŅÉ╝t└¹Ų┌┐ņ╦┘öUÅłŻ¼ģsø]ėąą╬│╔ūį╝║Ą─║╦ą─ĖéĀÄ┴”

║═ąŪ░═┐╦ų„┤“Ą─Ī░ąĪ┘YĪ▒└Ē─Ņ┤¾ų┬ŽÓ╦ŲŻ¼╠½ŲĮč¾┐¦Ę╚ę╗ķ_╩╝▒Ńīóūį╝║Ą──┐ś╦╚╦╚║├ķ£╩┴╦╔╠䚊½ėóŻ¼ų╝į┌×ķ╦¹éā╠ß╣®Š½ų┬Ą─┐¦Ę╚ĪŻš²ę“╚ń┤╦Ż¼╠½ŲĮč¾┐¦Ę╚Ą─Ą┌ę╗╝ęĄĻ▓╗╩Ūķ_į┌╔╠ł÷╗“╩ŪŠ░ģ^└’Ż¼Č°╩Ū▀xį┌┴╦ŽŃĖ█Į╚┌ųąą─ųąŁhĪ¬Ī¬ŽŃĖ█ų°├¹Ą─Ńyąą╝ęĪó┬╔Ĥęį╝░Ģ■ėŗĤŠ█╝»ĄžĪŻ

2011─ĻŻ¼į┌ŽŃĖ█ĪČą┼ł¾ĪĘĄ─ūxš▀š{▓ķų«ųąŻ¼╠½ŲĮč¾┐¦Ę╚▒╗▀@ą®Š½ėó▀x×ķ╦¹éāą──┐ųąĪ░ūŅŽ▓É█Ą─▀Bµi╩Į┐¦Ę╚ĄĻĪ▒ĪŻ

«öĢr╠½ŲĮč¾┐¦Ę╚CEO£½ć°ĮŁį°čįŻ║Ī░╚╬║╬ąąśIČ╝▓╗┐╔─▄ę╗╝ę¬Ü┤¾Ż¼ąŪ░═┐╦╩Ūųąć°┐¦Ę╚╩ął÷Ą─Ī«ķ_╗─┼ŻĪ»Ż¼╬ęéāūųžąŪ░═┐╦ę▓ŽŻ═¹─▄ę╗Ųū÷┤¾╩ął÷Ż¼Ī▒┐╔ęį┐┤Ą├│÷Ż║╠½ŲĮč¾┐¦Ę╚▓ó▓╗šJ×ķŻ║ūį╝║į┌║═ąŪ░═┐╦ōīĪ░Ąž▒PĪ▒Ż¼ę▓▓╗šJ×ķŻ║ūį╝║ū„×ķ▀tüĒš▀Ż¼Ģ■╩¦╚źÖCĢ■ĪŻ

Ħų°▀@Ę¼"ą█ą─ēčųŠ"Ż¼╠½ŲĮč¾┐¦Ę╚īóė|ĮŪ╔ņĄĮ┴╦ąŪ░═┐╦ĄĮ▓╗┴╦Ą─Č■╚²ŠĆ│Ū╩ąŻ¼▒╦Ģrć°ā╚Ą─Ž¹┘Mš▀äéķ_╩╝šJūR║═Įė╩▄╬„▓═Īó┐¦Ę╚Ż¼╠½ŲĮč¾┐¦Ę╚æ{ĮĶų°ąĪ┘YČ©╬╗čĖ╦┘╬³ę²┴╦ę╗┤¾▓©Ą─░ūŅIŻ¼īŹ¼F┴╦ķTĄĻĄ─┐ņ╦┘öUÅłĪŻ

═¼ę╗ĢrŲ┌Ą─┴Ēę╗┐¦Ę╚Š▐Ņ^╔ŽŹu┐¦Ę╚ę▓╩Ū╚ń┤╦ĪŻ╔ŽŹu┐¦Ę╚äė▌m╦─╬Õ░┘ŲĮĘĮ├ūĄ─├µĘeŻ¼ÜW╩Į’LĖ±Ą─čbą▐Ż¼┼õ╔ŽĪ░┐¦Ę╚+╬„▓═Ī▒Ą──Ż╩ĮŻ¼’@Ą├ą┬Ųµėų╔▌│▐Ż¼╦▓ķg▒Ń╬³ę²┴╦▒ŖČÓąĪ┘Y║═╔╠äš╚╦╩┐│╔×ķĖ▀Ė±š{Ą─Ž¾š„Ż¼Š═▀Bš■Ė«╣┘åTšł│į’łŻ¼Č╝ā׎╚▀xō±╚ź╔ŽŹuĪŻ

╚╗Č°▀z║ČĄ─╩ŪŻ¼┐┐ų°─ŻĘ┬ąŪ░═┐╦┤“įņĄ┌╚²┐šķgą╬│╔ęÄ─Żų«║¾Ż¼╠½ŲĮč¾┐¦Ę╚╦Ų║§ę╗ų▒į┌Ī░│į└Ž▒ŠĪ▒Ż¼▓óø]ėąį┌║¾üĒĄ─░lš╣ųąą╬│╔ūį╝║Ą─║╦ą─ĖéĀÄ┴”ĪŻ

2Īó║¾Ų┌├µī”ĖéĀÄš▀Ą─Ū░║¾ŖAō¶Ż¼Žļ═╗ć·ę▓Ī░ėąą─¤o┴”Ī▒

Ū░Ų┌ø]ėąą╬│╔ūį╝║Ą─║╦ą─ĖéĀÄ┴”Ż¼ĄĮ┴╦║¾Ų┌┐¦Ę╚▀M╚ļ┤¾▒Ŗ╗»ļAČ╬Ż¼ę╗┤¾Ččą┬õJŲĘ┼Ųė┐¼FŻ¼║═╦³éāŽÓ▒╚Ż¼╠½ŲĮč¾┐¦Ę╚’@Ą├║┴¤o╔·├³┴”ĪŻ

ļm╚╗┐¦Ę╚ąąśI╩ął÷ęÄ─ŻĮ³Äū─Ļ▓╗öÓį÷ķLŻ¼Ą½▀@ę╗┘ÉĄ└Ą─ĖéĀÄę▓įĮüĒįĮ╝ż┴ęŻ¼▓╗āHėą╚ąę┐¦Ę╚Īó¹£┐¦Ę╚ĪóMannerĄ╚ŲĮār┐¦Ę╚ŲĘ┼ŲŻ¼┤╦═Ō▀ĆėąĖ„ĘN┐ńĮńüĒ┐¦Ę╚┘ÉĄ└īżšęą┬į÷ķL³cĄ─▓Ķ’ŗŲĘ┼ŲŻ¼Ī░▓Ķ┐¦╗ņæĪ▒āAŽ“įĮüĒįĮ├„’@Ż¼▒╚╚ń▓ĶŅüÉé╔½═Ų│÷Ī░°xčļ┐¦Ę╚Ī▒ĪŻ

×ķ┴╦ōīŖZ╩ął÷Ę▌Ņ~Ż¼Ė„┤¾┐¦Ę╚ŲĘ┼Ų╩ŪĪ░¤o╦∙▓╗ė├ŲõśOĪ▒Ż¼«aŲĘ╔Ž▓╗öÓūĘ┌s│▒┴„Ż¼ą┬ŲĘ╔Žą┬╦┘Č╚▓╗üåė┌ą┬▓Ķ’ŗŻ¼ārĖ±╔ŽŻ¼ÄņĄŽ║═╚ąę╔§ų┴┤“Ų┴╦9.9į¬/▒ŁĄ─üyæĪŻ

Ę┤ė^Į³ą®─ĻĄ─╠½ŲĮč¾┐¦Ę╚Ż¼┐éĖąėXĮo╚╦ę╗ĘNĪ░┬Ģ┴┐Ī▒▌^ąĪĪóĪ░╣╩▓ĮūįĘŌĪ▒Ą─ĖąėXŻ¼╝╚ø]ėąŽ±╚ąęę╗śėŅlŅl═Ų│÷▒¼┐Ņå╬ŲĘ×ķŲĘ┼Ų░l┬ĢŻ¼ę▓ø]ėąŽ±ąŪ░═┐╦ęį├▄╝»õüķ_Ą─ĄĻ├µüĒōīš╝Ž¹┘Mš▀Ą─č█Ū“ĪŻ

į┌2018─Ļū¾ėę╠½ŲĮč¾┐¦Ę╚ļm╚╗ę▓į°ū÷│÷▀^Ė─ūā║═ćLįćŻ¼═Ų│÷┴╦ūėŲĘ┼ŲĪ░╠½▓ĶĪ▒ćLįć▓Į╚ļĪ░ųąįćą┬▓Ķ’ŗĪ▒Ą─ąą┴ąŻ¼Ą½ūŅĮK▀Ć╩Ūęį╩¦öĪĖµĮKŻĪ╚ź─ĻŻ¼į┌ŲĘ┼Ų│╔┴ó30ų▄─Ļų«ļHŻ¼╠½ŲĮč¾┐¦Ę╚ėųą¹▓╝īóī”ŲĘ┼ŲĪó«aŲĘĪóķTĄĻĪóĘ■䚥╚ČÓŠSČ╚▀Mąą╔²╝ēŻ¼Ą½ūŅĮK▀Ć╩ŪĪ░└ū┬Ģ┤¾Ż¼ėĻ³cąĪĪ▒ŻĪ

Å─ār╬╗üĒ┐┤Ż¼╠½ŲĮč¾┐¦Ę╚╝s30į¬/▒ŁĄ─ārĖ±Ż¼ęčĮøī┘ė┌Š½ŲĘ┘Fārģ^ķgŻ¼═¼Ą╚ār╬╗Ą─▀ĆėąąŪ░═┐╦ĪóM StandĪóCostaĄ╚ŲĘ┼ŲŻ¼Ė▀ąįār▒╚Ą─┐¦Ę╚ŲĘ┼Ųę▓ėą╚ąęĪóMannerĪó¹£┐¦Ę╚Ą╚ŲĘ┼ŲŻ¼Č°║¾├µ▀@Äū╝ę╗∙▒ŠČ╝╩Ūė├┐ņ▓═╦╝ŠSį┌ū÷┐¦Ę╚ĪŻ

Č°│²┴╦«aŲĘĪół÷Š░ø]ėąäōą┬Ż¼╠½ŲĮč¾┐¦Ę╚Į³Äū─ĻĄ─ķTĄĻ╣▄┐žĪó┼Óė¢ę▓╩Ūę╗čįļy▒MĪŻį┌┤¾▒Ŗ³cįu╔ŽŻ¼╠½ŲĮč¾┐¦Ę╚▒▒Š®ķTĄĻŽ┬ĘĮ▓╗Ę”Ī░▓ŅįuĪ▒Ż¼Ųõųą═┬▓█Ę■䚥─ė╚ŲõČÓĪŻ

┬ÜśI▓═’ŗŠW┐éĮYŻ║

Ģr┤·ÆüŚē─ŃĄ─Ģr║“▀Bšą║¶Č╝▓╗Ģ■║═─Ń┤“ŻĪ

į°ĮøŻ¼ęį╠½ŲĮč¾×ķ┤·▒ĒĄ─Ą┌ę╗┤·┐¦Ę╚ŲĘ┼Ųéāæ{ĮĶų°ŲĘŅÉ╝t└¹Ą├ęįčĖ╦┘öUÅłŻ¼Ą½«ö╝t└¹Ų┌ę╗▀^Ż¼į°ĮøĄ──Ū┼·ŅÖ┐═│╔ķLŲüĒ┴╦Ż¼╦¹éā▓╗Ģ■╚ź╗žŅ^æč─ŅĄ┌ę╗┤·┐¦Ę╚Ż¼ą┬ę╗┤·ŅÖ┐═Ė³╩Ū┐┤▓╗╔Ž└Ž┼Ų┐¦Ę╚ĪŻ

▀@ę▓╩Ū▓═’ŗąąśIĄ─šµīŹīæššŻ║║▄ČÓ▓═Ų¾ę“Ģr┤·│▒┴„Č°ŲŻ¼ę▓ļSų°Ģr┤·Ą─ūāĖ’▒╗╠į╠Ł│÷ŠųŻ¼╚╬æ{ČÓ├┤¤o─╬Ż¼Ģr┤·Ą─č█£IĮKŠ┐▀Ć╩ŪĢ■┬õŽ┬ŻĪ

░l▒Ēįušō

ĄŪõø | ūóāį