╬ęéāĮy(t©»ng)ėŗ(j©¼)┴╦╦∙ėąęč╔Ž╩ąĄ─ć°ā╚(n©©i)╔╠śI(y©©)ĒŚ(xi©żng)─┐Ż¼Ą├│÷┴╦▀@ą®ĮY(ji©”)šō

ū„š▀/ÅłüåŪ┘

┤╦Ū░ĘųŽĒČÓŲ¬ī”ė┌╔╠śI(y©©)╩ął÷Ą─ė^▓ņ║═└ĒĮŌŻ¼▒Š┤╬ęį╣½ķ_╩ął÷öĄ(sh©┤)ō■(j©┤)×ķ╗∙ĄA(ch©│)Ż¼═©▀^Į³╦──Ļ╣½ķ_╩ął÷┼¹┬ČĄ─┘Å╬’ųąą─▀B└m(x©┤)Įø(j©®ng)ĀIöĄ(sh©┤)ō■(j©┤)ī”▒╚Ż¼Ęų╬÷┐éĮY(ji©”)ŲõųąĄ─┌ģä▌ĪŻ

▒Š╬─║╦ą─ĮY(ji©”)šō╚ńŽ┬

±R╠½ą¦æ¬(y©®ng)│ų└m(x©┤)į÷ÅŖ(qi©óng)Ż║Ņ^▓┐ĒŚ(xi©żng)─┐Įø(j©®ng)ĀI▒Ē¼F(xi©żn)│╩¼F(xi©żn)▓©äė(d©░ng)╔Ž╔²æB(t©żi)ä▌Ż¼ĘŪŅ^▓┐ĒŚ(xi©żng)─┐│ų└m(x©┤)Ž┬╗¼Ż¼═¼Ģr(sh©¬)Ņ^▓┐ĒŚ(xi©żng)─┐ā╚(n©©i)▓┐ę▓│÷¼F(xi©żn)┴╦├„’@Ą─Ęų╗»Ż¼│╩¼F(xi©żn)┴╦│Ū╩ą╝ēŻŠģ^(q©▒)ė“╝ēŻŠĖ▒│Ū╝ēĄ─ū▀ä▌

Ž¹┘M(f©©i)š▀Ž¹┘M(f©©i)┴Ģ(x©¬)æTŽ┬│┴Ż║Å─ą┬ę╗ŠĆ│Ū╩ą╝ēŅ^▓┐ĒŚ(xi©żng)─┐Ż©ų„ę¬×ķųž╔▌ł÷Ż®Ą─į÷╦┘ā×(y©Łu)ė┌ę╗ŠĆ│Ū╩ąŻ¼║═ę╗ŠĆĪóą┬ę╗ŠĆ│Ū╩ąĄ─ģ^(q©▒)ė“╝ēŅ^▓┐į÷ķLąį┼cĖ▒│Ū╩ą╝ēĒŚ(xi©żng)─┐Ą─▒╚▌^┐╔┐┤│÷Ż¼į┌ųž╔▌║═┤¾▒ŖĄ─▓╗═¼ŲĘ┼Ų╝ē┤╬╔ŽŻ¼Ž¹┘M(f©©i)š▀Ą─Ž¹┘M(f©©i)┴Ģ(x©¬)æTČ╝│╩¼F(xi©żn)│÷Ž┬│┴┌ģä▌Ż¼Ė³╝ė▒ŠĄž╗»Īóį┌ĖĮĮ³

▓╗═¼╝ē┤╬ĒŚ(xi©żng)─┐│╩¼F(xi©żn)Mą═ū▀ä▌Ż║į┌Ė„╝ē┤╬ĒŚ(xi©żng)─┐Ą─Įø(j©®ng)ĀI▒Ē¼F(xi©żn)╔ŽŻ¼ųž╔▌ŻŠŲĘ┘|(zh©¼)┤¾▒ŖŻŠ▌p╔▌/│▒╔▌Ż¼ŠĆŽ┬╔╠śI(y©©)Ž¹┘M(f©©i)š²į┌▓╗öÓŽ“╚½│ŪĪóĖ▀Č╦║═į┌ĄžĪóėH├±▀@ā╔┤¾Č╦Ņ^╝»ųąĪŻ

01

蹊┐ĘĮĘ©

蹊┐śė▒ŠüĒį┤

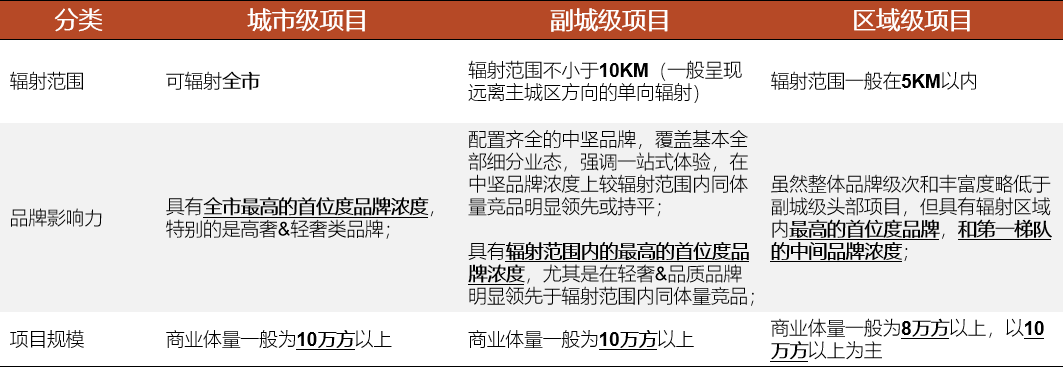

«ö(d©Īng)Ū░ĒŚ(xi©żng)─┐öĄ(sh©┤)ō■(j©┤)╚½▓┐üĒūįė┌╔Ž╩ą╣½╦Š─Ļł¾(b©żo)╝░╣½─╝REITsČ©Ų┌ł¾(b©żo)ĖµŻ¼ŲõųąŻ║

╔Ž╩ą╣½╦Š─Ļł¾(b©żo)Ż║║Y▀x╣½ķ_ĒŚ(xi©żng)─┐īė├µĮø(j©®ng)ĀIöĄ(sh©┤)ō■(j©┤)Ą─╔Ž╩ą╣½╦ŠŻ¼╣▓õøĄ├8╝ę╔Ž╩ą╣½╦ŠŻ©░³║¼198éĆ(g©©)ĒŚ(xi©żng)─┐Ż¼┐é¾w┴┐╝s2000╚fĘĮŻ®Ż╗

╣½─╝REITsČ©Ų┌ł¾(b©żo)ĖµŻ║║Y▀x╔ŽĮ╗╦∙Īó╔ŅĮ╗╦∙ĪóĖ█Į╗╦∙╝░ą┬Į╗╦∙╔Ž╩ąĄ─░³║¼┴Ń╩█╬’śI(y©©)Ą─REITs«a(ch©Żn)ŲĘŻ¼╣▓õøĄ├11ų╗«a(ch©Żn)ŲĘŻ©░³║¼32éĆ(g©©)ĒŚ(xi©żng)─┐Ż¼┐é¾w┴┐╝s300╚fĘĮŻ®ĪŻ

śė▒Š╗∙öĄ(sh©┤)

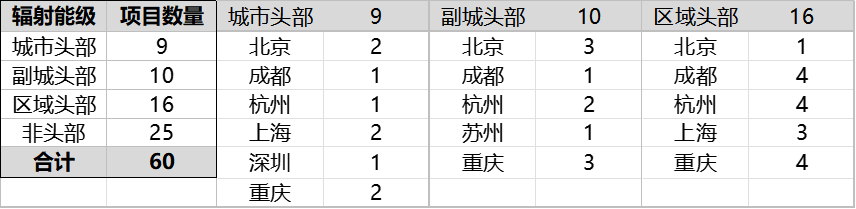

╗∙ė┌«ö(d©Īng)Ū░½@Ą├Ą─╣½ķ_ą┼ŽóŻ¼×ķė^▓ņ▀\(y©┤n)ĀI╩š╚ļūāäė(d©░ng)┌ģä▌Ż¼║Y▀x2019─Ļ╝░ų«Ū░ķ_śI(y©©)Ą─ĒŚ(xi©żng)─┐Ż¼╣▓õøĄ├60éĆ(g©©)ĒŚ(xi©żng)─┐ĪŻ

░┤ššĒŚ(xi©żng)─┐▌Ś╔õĘČć·ĪóŲĘ┼Ųė░Ēæ┴”ęį╝░ĒŚ(xi©żng)─┐ęÄ(gu©®)─Ż╚²éĆ(g©©)ĮŪČ╚Ż¼═¼Ģr(sh©¬)ĮY(ji©”)║ŽĖ„ĒŚ(xi©żng)─┐▀\(y©┤n)ĀI▒Ē¼F(xi©żn)Ż¼║Y▀x│÷35éĆ(g©©)Ņ^▓┐ĒŚ(xi©żng)─┐ĪŻ

öĄ(sh©┤)ō■(j©┤)╠Ä└ĒĘĮĘ©

ßśī”║Y▀x│÷Ą─35éĆ(g©©)蹊┐ś╦(bi©Īo)Ą─Ż¼ęįĖ„ĒŚ(xi©żng)─┐2020─Ļ┐╔ūŌ┘U╚½┐┌ÅĮ╩š╚ļŲ║ą¦×ķ╗∙öĄ(sh©┤)Ż¼Ęų╬÷Į³4─ĻĖ„ĒŚ(xi©żng)─┐▀B└m(x©┤)Įø(j©®ng)ĀI┌ģä▌ĪŻ

02

┌ģä▌ė^▓ņ

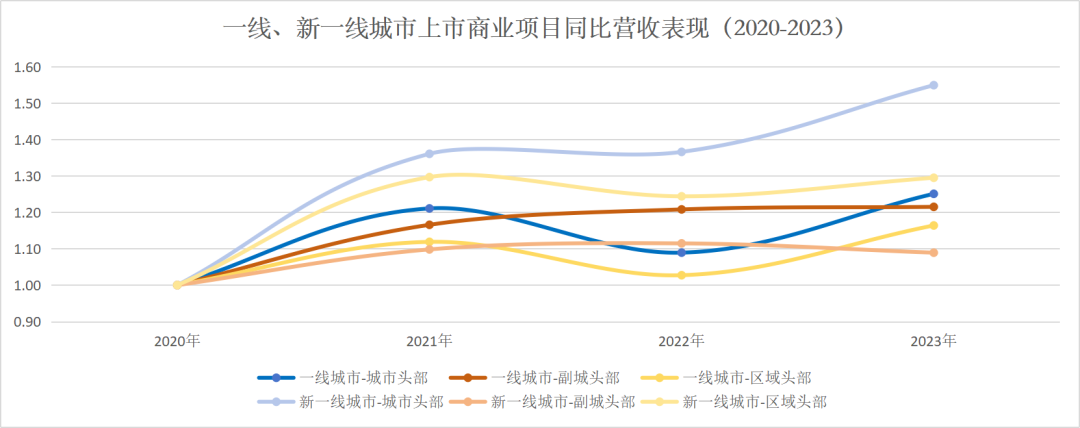

Ņ^▓┐vsĘŪŅ^▓┐

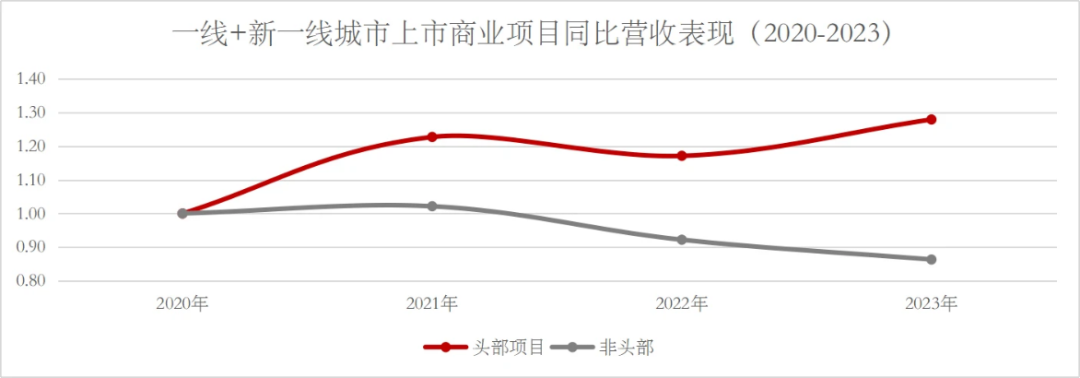

┘Å╬’ųąą─±R╠½ą¦æ¬(y©®ng)├„’@Ż¼Ņ^▓┐ĒŚ(xi©żng)─┐▒╚ĘŪŅ^▓┐ĒŚ(xi©żng)─┐▒Ē¼F(xi©żn)ÅŖ(qi©óng)ä┼Ż╗

Ņ^▓┐ĒŚ(xi©żng)─┐ūį2020─ĻŲ│╩¼F(xi©żn)▓©äė(d©░ng)╔Ž╔²æB(t©żi)ä▌Ż¼ĘŪŅ^▓┐ĒŚ(xi©żng)─┐ät▒Ē¼F(xi©żn)×ķ│ų└m(x©┤)Ž┬ĮĄŻ¼╬┤ęŖ├„’@Ę┤ÅŚ█EŽ¾Ż¼ā╔ŅÉĒŚ(xi©żng)─┐Įø(j©®ng)ĀI▒Ē¼F(xi©żn)▓ŅŠÓ│ų└m(x©┤)öU(ku©░)┤¾ĪŻ

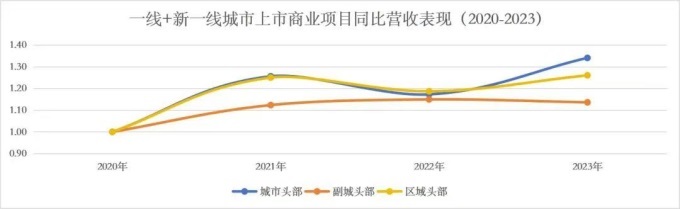

│Ū╩ąŅ^▓┐vsĖ▒│ŪŅ^▓┐vsģ^(q©▒)ė“Ņ^▓┐

│Ū╩ąŅ^▓┐ĒŚ(xi©żng)─┐ļS║Ļė^Įø(j©®ng)Ø·(j©¼)▓©äė(d©░ng)ūŅ×ķ├„’@Ż¼į÷ķLÅŚąįūŅÅŖ(qi©óng)Ż╗

Ė▒│ŪŅ^▓┐ĒŚ(xi©żng)─┐ļSų°Ž¹┘M(f©©i)į┌Ąž╗»Ą─ß╚ŲŻ¼ī”ģ^(q©▒)ė“╝ēŽ¹┘M(f©©i)║ń╬³ū„ė├ūā?n©©i)§Ż╗Ą½│Ū╩ą╝ēŅ^▓┐ĒŚ(xi©żng)─┐ī”Ė▒│Ū╝ēĒŚ(xi©żng)─┐║ń╬³ū„ė├▓ó╬┤£p╚§Ż¼ī¦(d©Żo)ų┬Ė▒│ŪŅ^▓┐ĒŚ(xi©żng)─┐▒Ē¼F(xi©żn)ŽÓī”ŲŻ▄øŻ╗

ģ^(q©▒)ė“Ņ^▓┐ĒŚ(xi©żng)─┐į┌Ąž╔ŅĖ¹Ż¼ī”į┌Ąž┐═╚║ØB═Ė▌^ÅŖ(qi©óng)Ż¼Ž¹┘M(f©©i)ąĶŪ¾ŽÓī”ĘĆ(w©¦n)Č©Ż¼š¹¾w▒Ē¼F(xi©żn)ĘĆ(w©¦n)Č©ĪŻ

ę╗ŠĆvsą┬ę╗ŠĆ

│Ū╩ąŅ^▓┐ĒŚ(xi©żng)─┐į÷ķLūŅ×ķ├„’@Ż¼Ą½ą┬ę╗ŠĆį÷Ę∙▌^ę╗ŠĆĖ³Ė▀Ż╗

Ė▒│ŪŅ^▓┐į┌ą┬ę╗ŠĆį÷ķL’@ų°Ė▀ė┌ģ^(q©▒)ė“Ņ^▓┐Ż¼Č°į┌ę╗ŠĆ│Ū╩ąųąŻ¼Ųõ┼cģ^(q©▒)ė“Ņ^▓┐į÷╦┘ĮėĮ³ĪŻ

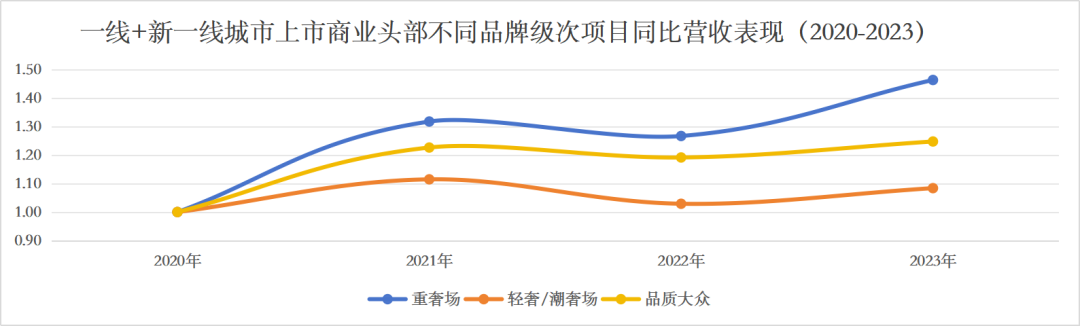

Ė▀╔▌VS▌p╔▌/│▒╔▌VSŲĘ┘|(zh©¼)┤¾▒Ŗł÷

ųž╔▌ł÷į┌╚²ŅÉĒŚ(xi©żng)─┐ųąĀI╩šį÷ķLūŅ×ķčĖ╦┘Ż¼ŲĘ┘|(zh©¼)┤¾▒ŖŅÉĒŚ(xi©żng)─┐ļmį÷Ę∙▓╗╝░ųž╔▌ł÷Ż¼Ą½ū▀ä▌ūŅ×ķŲĮĘĆ(w©¦n)Ż¼▌p╔▌/│▒╔▌ĒŚ(xi©żng)─┐š¹¾w▒Ē¼F(xi©żn)ŽÓī”▓╗╝čĪŻ

03

ĮY(ji©”)šZ

┐vė^Ė„ĒŚ(xi©żng)─┐2020─ĻĄĮ2023─ĻĄ─ĀI╩šūāäė(d©░ng)ŪķørŻ¼┐╔ęį┐┤│÷┘Å╬’ųąą─Ą─±R╠½ą¦æ¬(y©®ng)ė·╝ė├„’@Ż¼ļm╚╗═Ō▓┐╩ął÷│ų└m(x©┤)Ą═├įŻ¼Ą½Ņ^▓┐ĒŚ(xi©żng)─┐╚į│╩¼F(xi©żn)▓©äė(d©░ng)╔Ž╔²æB(t©żi)ä▌Ż¼Ņ^▓┐ĒŚ(xi©żng)─┐║═ĘŪŅ^▓┐ĒŚ(xi©żng)─┐Įø(j©®ng)ĀI▒Ē¼F(xi©żn)Ą─▓ŅŠÓ│ų└m(x©┤)öU(ku©░)┤¾ĪŻ═¼Ģr(sh©¬)╬ęéā░l(f©Ī)¼F(xi©żn)Ż¼Ņ^▓┐ĒŚ(xi©żng)─┐ā╚(n©©i)▓┐ę▓│÷¼F(xi©żn)┴╦├„’@Ą─Ęų╗»Ż¼Å─▌Ś╔õĘČć·üĒ┐┤Ż¼│÷¼F(xi©żn)┴╦│Ū╩ą╝ēŻŠģ^(q©▒)ė“╝ēŻŠĖ▒│Ū╝ēĄ─¼F(xi©żn)Ž¾Ż¼Å─ŲĘ┼Ų╝ē┤╬üĒ┐┤Ż¼│÷¼F(xi©żn)┴╦ųž╔▌ŻŠŲĘ┘|(zh©¼)┤¾▒ŖŻŠ▌p╔▌Ą─¼F(xi©żn)Ž¾Ż¼ŠĆŽ┬╔╠śI(y©©)Ž¹┘M(f©©i)š²į┌▓╗öÓŽ“╚½│ŪĪóĖ▀Č╦║═į┌ĄžĪóėH├±▀@ā╔┤¾Č╦Ņ^╝»ųąŻ¼═¼Ģr(sh©¬)Ž¹┘M(f©©i)š▀Ž¹┘M(f©©i)┴Ģ(x©¬)æTŽ┬│┴Ż¼Č°▀M(j©¼n)ę╗▓ĮŠC║Ž│Ū╩ą─▄╝ēĪó▌Ś╔õĘČć·ĪóŲĘ┼Ų╝ē┤╬üĒČÓŠSČ╚┐╝æ]ĒŚ(xi©żng)─┐Ęų╗»Ą─Ūķør╦∙Ą├│÷Ą─ĮY(ji©”)šōätĖ³╝ėÅ═(f©┤)║ŽČÓį¬ĪŻ

Å─═Č┘YĮŪČ╚│÷░l(f©Ī)Ż¼ßśī”╚ń║╬ūRäe│÷«ö(d©Īng)Ū░▀\(y©┤n)ĀI▒Ē¼F(xi©żn)╝čŻ¼═¼Ģr(sh©¬)Š▀éõĘĆ(w©¦n)Č©ąį║═į÷ķLąįĄ─ĒŚ(xi©żng)─┐Ż¼Ė▀║═┘Y╣▄łF(tu©ón)ĻĀ(du©¼)Įø(j©®ng)▀^ČÓ─ĻĄ─═Č┘Yčą┼ąīŹ(sh©¬)█`Ż¼Į©┴óŲę╗š¹╠ūķLŲ┌ĪóČÓŠSĪóęįĮK×ķ╩╝Ą─┤¾┘Y╣▄ĘĮĘ©šōŻ¼ęįæ¬(y©®ng)ī”įĮüĒįĮÅ═(f©┤)ļsĄ─ā╚(n©©i)═Ō▓┐Łh(hu©ón)Š│ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį