ā╚(n©©i)ŠĒ║══Ż£■Ż║ųąć°(gu©«)ļŖ╔╠Ī░įŁĄž╠ż▓ĮĪ▒Ą─╬Õ─Ļ

│÷ŲĘ/’łĮy(t©»ng)┤„└Ž░Õ

ū„š▀/┤„└Ž░Õ

ūį2020─Ļķ_(k©Īi)╩╝ųąć°(gu©«)ļŖ╔╠ąąśI(y©©)ć·└@Ī░Ę┤ē┼öÓĪ▒╦∙╝żŲĄ─ę╗ŽĄ┴ąš╩ÄŻ¼ĮKė┌į┌╬Õ─Ļų«║¾«ŗ(hu©ż)╔Ž┴╦ą▌ų╣Ę¹ĪŻ

2024─Ļ10į┬27╚šŻ¼░ó└’░═░═╝»łF(tu©ón)░l(f©Ī)▓╝╣½ĖµŻ¼ĘQ(ch©źng)īóų¦ĖČ4.34ā|├└į¬Ż¼ī”(du©¼)Ųõį┌├└ć°(gu©«)╝~╝s─Žģ^(q©▒)Ę©į║įŌĄĮĄ─ę╗Ų╝»¾wįVįA░Ė▀M(j©¼n)ąą║═ĮŌĪ¬Ī¬░ó└’ʱšJ(r©©n)╚╬║╬▀^(gu©░)Õe(cu©░)║═ųĖ┐žŻ¼Ą½═©▀^(gu©░)─├│÷▀@╣Pš█║Ž╚╦├±Ä┼30.87ā|Ą─║═ĮŌĮŻ¼ÅžĄū┴╦ĮY(ji©”)┴╦▀@śČķL(zh©Żng)▀_(d©ó)öĄ(sh©┤)─ĻĄ─╣┘╦ŠĪŻ

į┌┤╦ų«Ū░Ż¼░ó└’║═ĻP(gu©Īn)ŽĄŠo├▄Ą─╬øŽü╝»łF(tu©ón)Įø(j©®ng)Üv┴╦ČÓ▌åĄ─š{(di©żo)▓ķĪó╠Ä┴P║═įVįAŻ║2021─Ļ4į┬░ó└’▒╗╩ął÷(ch©Żng)▒O(ji©Īn)╣▄┐éŠų╠Äęį182.28ā|Ą─┴P┐ŅŻ¼2023─Ļ7į┬╬øŽü╝»łF(tu©ón)▒╗Į╚┌▒O(ji©Īn)╣▄▓┐ķT(m©”n)╠Ä┴P71.23ā|į¬Ż¼2023─Ļ12į┬Š®¢|ä┘įV░ó└’Ī░Č■▀xę╗Ī▒░Ė╝■Ż¼░ó└’┘rāö10ā|į¬╚╦├±Ä┼ĪŻ

Ą½į┌░ó└’Ą═Ņ^Įė╩▄š¹Ė─Ą─▀@ą®─Ļ└’Ż¼ųąć°(gu©«)ļŖ╔╠ĮŁ║■įńęčĮø(j©®ng)£µ║Ż╔Ż╠’ĪŻ

Å─2020─ĻĄĮ2024─ĻŻ¼░ó└’+Š®¢|Ą─╩ąš╝┬╩Ž┬╗¼│¼▀^(gu©░)20éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼ŲõüG╩¦Ą─Ę▌Ņ~▒╗Ų┤ČÓČÓ║═ų▒▓źļŖ╔╠│įŽ┬Ż¼║¾š▀Ą─GMVÅ─2020─ĻĄ─öĄ(sh©┤)Ū¦ā|’jØqĄĮ┴╦2024─ĻĄ─ĮėĮ³6╚f(w©żn)ā|Ż╗═¼Ģr(sh©¬)Ż¼ŲĮ┼_(t©ói)ī”(du©¼)Ž¹┘M(f©©i)╔²╝ē(j©¬)Ą─č║ūó╚½▓┐┤ņöĪŻ¼Ī░Ą═ār(ji©ż)×ķ═§Ī▒Ą─▀ē▌ŗÖMÆ▀╚½ąąśI(y©©)Ż¼ŲĮ┼_(t©ói)ų«ķgĄ─ār(ji©ż)Ė±æ(zh©żn)ųž╚╝æ(zh©żn)╗Ż¼│╔×ķļŖ╔╠Ėé(j©¼ng)ĀÄ(zh©źng)Ą─ų„ą²┬╔ĪŻ

Č°į┌┴Ēę╗├µŻ¼š¹éĆ(g©©)ļŖ╔╠ąąśI(y©©)Ą─╔·æB(t©żi)ģs│╩¼F(xi©żn)│÷ę╗Ė▒üåĮĪ┐ĄĄ──ŻśėŻ║╔╠╝ęĄ─▒¦į╣╚šęµĘąĘ┤ė»╠ņŻ¼╣żÅSĄ─└¹ØÖ(r©┤n)ųØu▒Ī╚ń╝łŲ¼Ż¼Ž¹┘M(f©©i)š▀ßśī”(du©¼)«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐å¢(w©©n)Ņ}Ą─═ČįVę╗Č╚ė·č▌ė·┴ęŻ¼Ä¦žøų„▓źéāätĮėČ■▀B╚²ĄžĪ░╦·Ę┐Ī▒Ż¼Ī░āH═╦┐ŅĪ▒Ą╚ŲĮ┼_(t©ói)š■▓▀ėųę²░l(f©Ī)¤o(w©▓)öĄ(sh©┤)ĀÄ(zh©źng)ūhŻ¼ūŅĮKĪĖā╚(n©©i)ŠĒĪ╣ę╗į~ät│╔×ķ╚½ąąśI(y©©)╣▓ūR(sh©¬)ĪŻ

į┌║▄ČÓÅ─śI(y©©)š▀Ą─č█└’Ż║▀^(gu©░)╚ź5─ĻŻ¼╩Ūųąć°(gu©«)ļŖ╔╠ąąśI(y©©)Ī░įŁĄž╠ż▓ĮĪ▒Ą─5─ĻĪŻ

01

ę╗éĆ(g©©)ūŅų▒ė^Ą─Ėą╩▄╩ŪŻ║ųąć°(gu©«)ļŖ╔╠ąąśI(y©©)Ą─╝»ųąČ╚į┌▀^(gu©░)╚ź▀@ą®─Ļę╗ų▒į┌│ų└m(x©┤)Ž┬ĮĄĪŻ

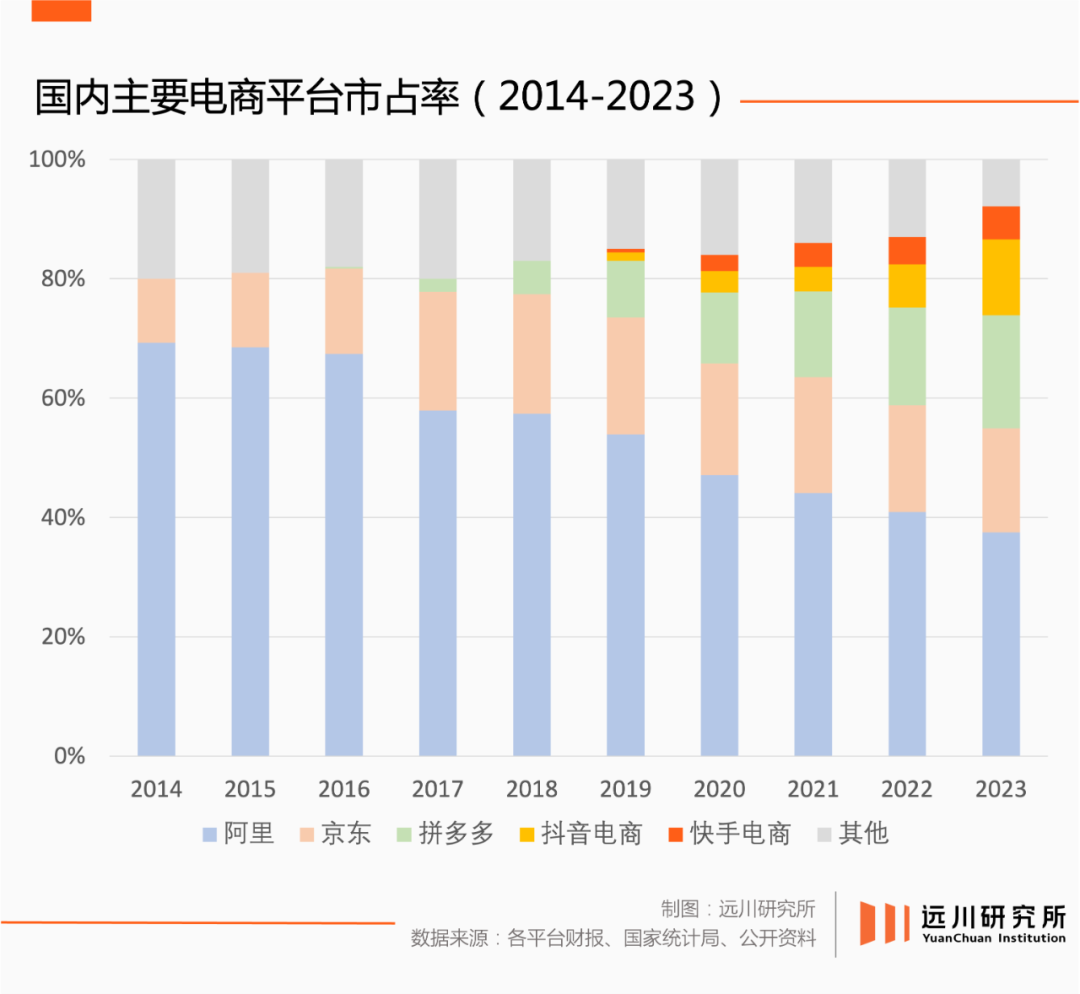

į┌2014─ĻŻ¼āH░ó└’║═Š®¢|ā╔╝ę╣½╦ŠĄ─GMV┐é║═Š═š╝ĄĮ┴╦ųąć°(gu©«)ļŖ╔╠ąąśI(y©©)┐éęÄ(gu©®)─ŻĄ─80%Ż¼öÓč┬╩ĮŅI(l©½ng)Ž╚Ą┌Č■╠▌ĻĀ(du©¼)Ą─ļŖ╔╠╣½╦ŠĪŻĄ½╩«─Ļ║¾Ą─2023─ĻŻ¼╬¶╚šĄ─Ī░Ó®č¬ļpą█Ī▒ūā│╔┴╦Ī░╬Õ▄Ŗų«æ(zh©żn)Ī▒Ż¼ĮM│╔80%š╝▒╚Ą─╣½╦ŠöU(ku©░)┤¾ĄĮ┴╦5╝ęŻ║32%Ą─░ó└’Īó17%Ą─Ų┤ČÓČÓĪó15%Ą─Š®¢|Īó11%Ą─ČČę¶║═5%Ą─┐ņ╩ųĪŻ

ųąć°(gu©«)ļŖ╔╠ŲĮ┼_(t©ói)GMVĘ▌Ņ~ūā╗»Ż║2014-2023

į┌2023─ĻŻ¼░ó└’īŹ(sh©¬)¼F(xi©żn)┴╦╝s7.9╚f(w©żn)ā|GMVŻ©╣└╦ŃŻ®Ż¼ŽÓ▒╚2020─Ļį÷ķL(zh©Żng)ėąŽ▐Ż¼ŠoĖ·Ųõ║¾Ą─Ų┤ČÓČÓŻ©4.1╚f(w©żn)ā|Ż®į÷ķL(zh©Żng)│¼▀^(gu©░)140%Ż¼Š®¢|æ{ĮĶ3.7╚f(w©żn)ā|Ą─GMV┼┼į┌Ą┌╚²╬╗Ż¼╔Ē║¾ūĘ┌sĄ─ČČę¶ļŖ╔╠Ż©2.7╚f(w©żn)ā|Ż®║═┐ņ╩ųļŖ╔╠Ż©1.18╚f(w©żn)ā|Ż®ę▓Č╝šŠ╔Ž┴╦╚f(w©żn)ā|ķT(m©”n)ÖæŻ¼Č°Ūę╦³éāĄ─į÷╦┘╚į╚╗▀h(yu©Żn)Ė▀ė┌ąąśI(y©©)ŲĮŠ∙╦«ŲĮĪŻ

ę╗éĆ(g©©)╔╠śI(y©©)╩└ĮńæTėąĄ─šJ(r©©n)ų¬╩ŪŻ║┤¾ČÓöĄ(sh©┤)ąąśI(y©©)Ą─Ėé(j©¼ng)ĀÄ(zh©źng)Ė±ŠųČ╝╩ŪÅ─Ęų╔óĄĮ╩šö┐Ż¼Å─Ī░╚║ą█ų┬╣Ī▒ĄĮĪ░╣čŅ^╣▓ų╬Ī▒Ż¼Ž¹┘M(f©©i)ĪóųŲįņĪó┐Ų╝╝Ą╚ąąśI(y©©)¤o(w©▓)▓╗╚ń┤╦ĪŻųąć°(gu©«)ļŖ╔╠ąąśI(y©©)▒ŠüĒ(l©ói)ę▓įōū±čŁ┤╦Śl▄ē█EŻ¼į┌įńŲ┌Ą─ęū╚żĪóū┐įĮĪóą┬Ą░Īó┼─┼─Īóę╗╠¢(h©żo)ĄĻĄ╚╣½╦Š═╦│÷║¾Ż¼╩ął÷(ch©Żng)Ė±Šųį┌2012─Ļų«║¾┌ģė┌ĘĆ(w©¦n)Č©Ż¼Ą½ų«║¾ģsį┘┤╬Ęų╔óĪŻ

═©│Żę╗éĆ(g©©)ąąśI(y©©)│÷¼F(xi©żn)ŅÉ(l©©i)╦ŲŪķørŻ¼ČÓ░ļ╩ŪĄūīė╝╝ąg(sh©┤)░l(f©Ī)╔·┴╦ųž┤¾ųžśŗ(g©░u)Ż¼╚ń╩ųÖC(j©®)Ż©╣”─▄-ųŪ─▄Ż®║═Ų¹▄ć(ch©ź)Ż©╚╝ė═-ļŖäė(d©░ng)Ż®Ż¼╗“š▀╔╠śI(y©©)─Ż╩Į│÷¼F(xi©żn)┴╦ĘČ╩Įūā╗»Ż©Paradigm ShiftŻ®Ż¼╚ńįŲėŗ(j©¼)╦ŃĪóSaaSĄ╚ĪŻĄ½ļŖ╔╠ąąśI(y©©)į┌▀^(gu©░)╚ź╬Õ─Ļ└’▓óø](m©”i)ėą│÷¼F(xi©żn)ŅÉ(l©©i)╦ŲĄ─ūā╗»Ż¼║Ż═ŌĄ─ļŖ╔╠╩ął÷(ch©Żng)ę▓ø](m©”i)ėą│÷¼F(xi©żn)ųąć°(gu©«)Ą─▀@ĘNŪķørĪŻ

ę╗éĆ(g©©)─┐Ū░▒╗ąąśI(y©©)Ųš▒ķĮė╩▄Ą─ĮŌßī╩ŪŻ║ųąć°(gu©«)ļŖ╔╠Ė±Šųų«╦∙ęįÅ─╝»ųąĄĮĘų╔óŻ¼Ė∙į┤üĒ(l©ói)ūį╗∙ĄA(ch©│)įO(sh©©)╩®Ą─Ī░╣½ė├╗»Ī▒ĪŻ

▒ŖČÓų▄ų¬Ż¼ųąć°(gu©«)ļŖ╔╠Ą─ß╚Ųļx▓╗ķ_(k©Īi)ā╔ĒŚ(xi©żng)╗∙ĄA(ch©│)įO(sh©©)╩®Ī¬Ī¬╬’┴„║═ų¦ĖČĄ─Į©įO(sh©©)ĪŻŪ░š▀╩Ūė╔░ó└’Š®¢|Ī░═©▀_(d©ó)ŽĄĪ▒ĒśžSĄ╚╣½╦Šį┌ć°(gu©«)╝ęĮ╗═©¾wŽĄĄ─╗∙ĄA(ch©│)╔Žöy╩ųĮ©įO(sh©©)Ż╗║¾š▀ät╩Ū░ó└’ŲŲŠųŻ¼“vėŹŠoļSŲõ║¾Ż¼ŃyąąĄ╚ĘeśO┼õ║ŽŻ¼ūŅĮKīŹ(sh©¬)¼F(xi©żn)┴╦ļŖūėų¦ĖČĄ─╚½├±Ųš╝░ĪŻĮžų╣ĄĮĮ±╠ņŻ¼ųąć°(gu©«)▀@ā╔ĒŚ(xi©żng)╗∙ĄA(ch©│)įO(sh©©)╩®ęčĮø(j©®ng)ŅI(l©½ng)Ž╚╚½Ū“ĪŻ

│²┤╦ų«═ŌŻ¼ļŖ╔╠╗∙ĄA(ch©│)įO(sh©©)╩®▀Ć░³└©öĄ(sh©┤)░┘╚f(w©żn)Ą─ųąąĪļŖ╔╠┘u(m©żi)╝ęŻ¼ęį╝░ć·└@╦³éāą╬│╔Ą─ĀI(y©¬ng)õN(xi©Īo)Īóé}(c©Īng)ā”(ch©│)Īó┤·▀\(y©┤n)ĀI(y©¬ng)Īó╩█║¾ĪóSaaSĄ╚Ę■äš(w©┤)╔·æB(t©żi)ĪŻš²╩ŪĮĶų·▀@ŚlĘ▒śsĄ─«a(ch©Żn)śI(y©©)µ£║═łį(ji©Īn)╣╠Ą─╗∙ĄA(ch©│)įO(sh©©)╩®Ż¼ųąć°(gu©«)ļŖ╔╠«a(ch©Żn)śI(y©©)į┌Ī░╣®Įoé╚(c©©)Ī▒īŹ(sh©¬)¼F(xi©żn)┴╦╔╠ŲĘĄ─śO┤¾žSĖ╗║═┬─╝s│╔▒ŠĄ─│ų└m(x©┤)Ž┬ĮĄĪŻ

Ą½┴Ēę╗ĘĮ├µŻ¼│╔╩ņļŖ╔╠╗∙ĄA(ch©│)įO(sh©©)╩®Ą─Ī░╣½ė├╗»Ī▒Ż¼ę▓ęŌ╬Čų°└Ž═µ╝ęļyęįī”(du©¼)ą┬═µ╝ęĮ©┴óŲūŃē“Ė▀Ą─▒┌ēŠĪŻ

ęį╬’┴„┼õ╦═×ķ└²Ż║ųąć°(gu©«)─┐Ū░┤µį┌ų°ų┴╔┘7Åł╚½ć°(gu©«)ąįĄ─ļŖ╔╠┐ņ▀f┼õ╦═ŠW(w©Żng)Įj(lu©░)Ż©╚²═©ę╗▀_(d©ó)+ĒśžS+Š®¢|+śO═├Ż®Ż¼Ųõųą┤¾▓┐ĘųČ╝╩ŪĮoÕX(qi©ón)Š═─▄Ė╔╗ŅĄ─Ą┌╚²ĘĮŻ¼ą┬Ą─ļŖ╔╠═µ╝ę┐╔ęįę╗▓Į┐ń▀^(gu©░)╬’┴„ŠW(w©Żng)Įj(lu©░)Ą─Į©įO(sh©©)╗“Ą╚┤²Ģr(sh©¬)ķgŻ¼į┌┼õ╦═¾w“×(y©żn)╔ŽĖ·└Ž═µ╝ęéāčĖ╦┘└ŁŲĮĪŻ

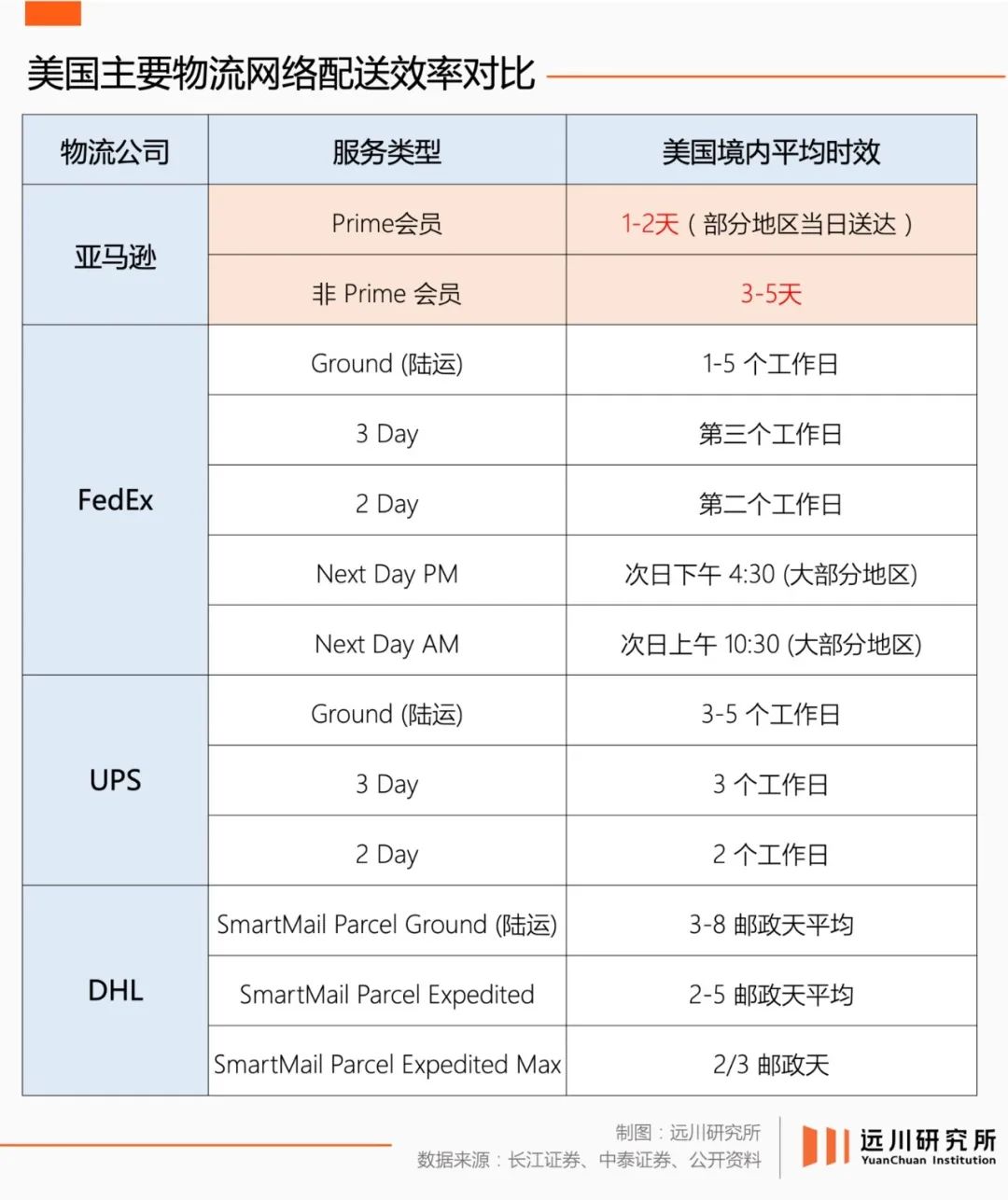

Č°į┌├└ć°(gu©«)Ż¼üå±R▀dōĒėąĪ░¬Ü(d©▓)š╝Ī▒╩ĮĄ─╬’┴„ā×(y©Łu)ä▌(sh©¼)Ż¼▀@ĘNĖ▀▒┌ēŠÄ═ų·╦³▒Ż│ų┴╦▀b▀bŅI(l©½ng)Ž╚Ą─╩ął÷(ch©Żng)š╝ėą┬╩Ż¼Ą┌╚²ĘĮ╬’┴„╣½╦Š╚ńFedEXĪóDHL║═UPSĄ╚Š∙¤o(w©▓)Ę©╠ß╣®═¼Ą╚┘|(zh©¼)┴┐Ą─┼õ╦═Ę■äš(w©┤)Ż¼ī¦(d©Żo)ų┬ą┬═µ╝ę╚ńTemu║═SHEINę▓▓╗Ą├▓╗ų„ę¬╩╣ė├ār(ji©ż)Ė±▓▀┬įüĒ(l©ói)š╣ķ_(k©Īi)▓Ņ«É╗»Ėé(j©¼ng)ĀÄ(zh©źng)Ż¼ų▒▓źļŖ╔╠į┌├└ć°(gu©«)Ą─░l(f©Ī)š╣ę▓▀h(yu©Żn)╚§ė┌ć°(gu©«)ā╚(n©©i)ĪŻ

├└ć°(gu©«)ų„ę¬╬’┴„ŠW(w©Żng)Įj(lu©░)┼õ╦═ą¦┬╩ī”(du©¼)▒╚

Ą½į┌ųąć°(gu©«)Ż¼ų╗ꬹ┬ļŖ╔╠ŲĮ┼_(t©ói)┐ń▀^(gu©░)ę╗Č©Ą─ęÄ(gu©®)─ŻķT(m©”n)ÖæŻ¼Š═┐╔ęį│õĘų└¹ė├╬’┴„Īóų¦ĖČĪóųąąĪ╔╠╝ę╔·æB(t©żi)Ą╚│╔╩ņĄ─╗∙ĄA(ch©│)įO(sh©©)╩®Ż¼ĄųŽ¹└ŽļŖ╔╠ŲĮ┼_(t©ói)Ą─Ž╚░l(f©Ī)ā×(y©Łu)ä▌(sh©¼)ĪŻōQŠõįÆšf(shu©Ł)Ż║«ö(d©Īng)Ų┤ČÓČÓ║═ČČę¶GMV▀_(d©ó)ĄĮöĄ(sh©┤)Ū¦ā|Ģr(sh©¬)Ż¼╦³éā?c©©)┌╣®Įoé╚(c©©)Ą─ą¦┬╩Ė·GMVÄū╚f(w©żn)ā|Ą─░ó└’Š®¢|Ą─ŠÓļxŻ¼ęčĮø(j©®ng)▓╗į┘ėą─▄ē“ė░Ēæ╔·╦└Ą─▓ŅŠÓĪŻ

ųąć°(gu©«)╗ź┬ō(li©ón)ŠW(w©Żng)┴Ēę╗éĆ(g©©)╠ž╩Ōų«╠Äį┌ė┌Ż║ļŖ╔╠╣½╦Šų╗─▄▀M(j©¼n)╚ļ╗ź┬ō(li©ón)ŠW(w©Żng)Ą─▓┐Ęų┴„┴┐╣▄Ą└Ż¼╔ńĮ╗ŠW(w©Żng)Įj(lu©░)║═ā╚(n©©i)╚▌ŲĮ┼_(t©ói)▀@ā╔┤¾Ą═│╔▒Š┴„┴┐═▌ĄžĄ─ķT(m©”n)Ū░Ż¼ę╗ų▒üą┴óų°Ī░ąĪį║Ė▀ē”Ī▒Ż¼Ų╝ęė┌▀@ā╔┤¾═▌ĄžĄ─ą┬ŲĮ┼_(t©ói)─▄ē“į┌įōŅI(l©½ng)ė“Š▐Ņ^Ą─Ę÷│ųŽ┬čĖ╦┘┐ń▀^(gu©░)ęÄ(gu©®)─ŻķT(m©”n)ÖæĪŻ

╩┬īŹ(sh©¬)ūC├„Ż¼Ū╦ķ_(k©Īi)ĶF░ÕĄ─╠¶æ(zh©żn)š▀éāš²╩Ū▀@śėšQ╔·Ą─ĪŻ

▀@└’ąĶę¬ÅŖ(qi©óng)š{(di©żo)Ą─╩ŪŻ║Ī░┐ń▀^(gu©░)ę╗Č©Ą─ęÄ(gu©®)─ŻķT(m©”n)ÖæĪ▒Ż¼╩Ū│╔×ķą┬Š▐Ņ^ę╗éĆ(g©©)▒žę¬Śl╝■Ż¼Č°ĘŪ│õĘųŚl╝■ĪŻ═¼Ģr(sh©¬)Ż¼ę▓▓óĘŪ╦∙ėąĄ├ĄĮ╔ńĮ╗├Į¾w║═ā╚(n©©i)╚▌Š▐Ņ^Ę÷│ųĄ─ą┬ŲĮ┼_(t©ói)Č╝─▄ę╗’wø_╠ņĪŻ╩┬īŹ(sh©¬)╔ŽŻ¼ųąć°(gu©«)Ą─ĘŪļŖ╔╠╗ź┬ō(li©ón)ŠW(w©Żng)Š▐Ņ^Č╝į°ę╗Č╚ĖŃ▀^(gu©░)ļŖ╔╠Ż¼Ą½╦³éāČ╝į┌Ī░╣®Įoé╚(c©©)Ī▒Ą─ą¦┬╩▒╚Ų┤ųąČ╝öĪĮo┴╦░ó└’║═Š®¢|ĪŻ

Č°Ą╚ĄĮ2018─ĻŪ░║¾Ż¼ųąć°(gu©«)ļŖ╔╠ąąśI(y©©)Ą─╗∙ĄA(ch©│)įO(sh©©)╩®Į©įO(sh©©)╗∙▒ŠęčĮø(j©®ng)’¢║═Ż¼ŠW(w©Żng)┘Å(g©░u)ØB═Ė┬╩│¼▀^(gu©░)┴╦70%Ż¼ė├æ¶ęÄ(gu©®)─ŻĄ─į÷┴┐┐šķgęč┌ģęŖ(ji©żn)ĒöĪŻÅ──ŪĢr(sh©¬)ķ_(k©Īi)╩╝Ż¼ųąć°(gu©«)ļŖ╔╠ŲĮ┼_(t©ói)ų«ķgĄ─Ėé(j©¼ng)ĀÄ(zh©źng)▀ē▌ŗŻ¼ŲõīŹ(sh©¬)ęčĮø(j©®ng)Å─Å─Ī░╣®Įoé╚(c©©)Ī▒Ą─ą¦┬╩▒╚Ų┤▐D(zhu©Żn)Ž“┴╦Ī░ąĶŪ¾é╚(c©©)Ī▒Ą─ė├æ¶ōīŖZŻ¼ōQŠõįÆšf(shu©Ł)Š═╩ŪŻ║šl(shu©¬)─▄░čė├æ¶│ų└m(x©┤)ōīĄĮ╩ųŻ¼šl(shu©¬)Š═─▄Ė─ūāĖ±ŠųĪŻ

š¹¾w╩ął÷(ch©Żng)╚▌┴┐Ą─═Ż£■║═Ī░ąĶŪ¾é╚(c©©)Ī▒▀ē▌ŗĄ─╔Ž╬╗Ż¼Įoųąć°(gu©«)ļŖ╔╠ąąśI(y©©)ĦüĒ(l©ói)┴╦┴Ņ╦∙ėą╚╦Č╝╩╝┴Ž╬┤╝░Ą─ūā╗»ĪŻ

02

╚╦éā│Żšf(shu©Ł)Ż║Ī░╩└Įń╔Žø](m©”i)ėą¤o(w©▓)Šē¤o(w©▓)╣╩Ą─É█(©żi)ĪŻĪ▒═¼śėŻ¼ļŖ╔╠Ą─╩└Įń└’Ż¼ę▓ø](m©”i)ėą¤o(w©▓)Šē¤o(w©▓)╣╩Ą─ŠĒĪŻ

į┌2014─ĻĖ±ŠųĘĆ(w©¦n)Č©║¾Ż¼ęčĮø(j©®ng)ŠĒ┴╦╩«ČÓ─ĻĄ─└Ž┼ŲŠ▐Ņ^éā▒ŠŽļ▀^(gu©░)╔ŽĪ░äØĮŁČ°ų╬Ī▒Ą─╩µĘ■╚šūėŻ¼Ą½▀Ćø](m©”i)Ą╚±RįŲ║═äóÅŖ(qi©óng)¢|éā░▓ą─═╦ą▌Ż¼ą┬═µ╝ęéā▒Ńæ{ĮĶ│╔╩ņĄ─ļŖ╔╠╗∙Į©║═Ą═│╔▒ŠĄ─┴„┴┐░l(f©Ī)Ų┴╦ą┬ę╗▌åĄ─╣źō¶ĪŻŲõ╩ųČ╬▒M╣▄╬Õ╗©░╦ķT(m©”n)Ż¼Ą½ģsėąę╗éĆ(g©©)├„’@Ą─╣▓═©³c(di©Żn)Ż¼Š═╩ŪŻ║ī”(du©¼)Ž¹┘M(f©©i)š▀▀M(j©¼n)ąąĪ░╝┤Ģr(sh©¬)ØMūŃĪ▒ĪŻ

▒╚╚ńųž╦▄┘Å(g©░u)╬’ł÷(ch©Żng)Š░Ż¼░čŠW(w©Żng)┘Å(g©░u)ąą×ķŪČ╚ļĄĮ╔ńĮ╗ŠW(w©Żng)Įj(lu©░)║═ā╚(n©©i)╚▌ŲĮ┼_(t©ói)└’╚źŻ¼ūī╚╦éā┴Ģ(x©¬)æTį┌┴─╠ņĢr(sh©¬)Īó┐┤ų▒▓źĢr(sh©¬)Īó╦óČ╠ęĢŅlĢr(sh©¬)┘Å(g©░u)╬’Ī¬Ī¬ŽÓ▒╚ė┌į┌╦č╦„┐“└’▌ö╚ļ╔╠ŲĘ╚╗║¾ĘŁ┐┤╔Ž░┘ŚlĮY(ji©”)╣¹Ż¼╗“š▀į┌╩ųÖC(j©®)App╔Ž└’蹊┐ģóöĄ(sh©┤)ī”(du©¼)▒╚ār(ji©ż)Ė±Ż¼ę╗ŠõĪ░ėH╚╦éāŲ┤łF(tu©ón)┴╦Ī▒╗“š▀Ī░╝ę╚╦éā╔Ž▄ć(ch©ź)┴╦Ī▒Ż¼’@╚╗ę¬╔┘║─┘M(f©©i)▓╗╔┘─XūėĪŻ

▒╚╚ńį┌╩█║¾Ą╚š■▓▀╔Žć└(y©ón)ųžāAą▒Ž¹┘M(f©©i)š▀Ż¼ī”(du©¼)ŲĮ┼_(t©ói)╔╠╝ę▓╔ė├┴P┐ŅĪóĪ░āH═╦┐ŅĪ▒Ą╚ĘĮ╩Į▀M(j©¼n)ąąē║┴”╣▄└ĒŻ¼ė╚Ųõ╩ŪĪ░āH═╦┐ŅĪ▒š■▓▀Ż¼«ö(d©Īng)ė├æ¶ī”(du©¼)┘Å(g©░u)┘I(m©Żi)Ą─╔╠ŲĘ║═Ę■äš(w©┤)▓╗ØMęŌĢr(sh©¬)Ż¼┐╔ęįį┌▓╗░č╔╠ŲĘ═╦╗žĄ─ŪķørŽ┬½@Ą├╚½Ņ~═╦┐ŅĪ¬Ī¬▀@ĘNī”(du©¼)Ž¹┘M(f©©i)š▀Ą─āAą▒│╠Č╚Ż¼ė├Ī░īÖ─ńĪ▒┐╔─▄Č╝▓╗ūŃęįą╬╚▌Ż¼ė├Ī░╣®ĘŅĪ▒ā╔ūų┐╔─▄Ė³×ķ┘NŪąĪŻ

Ą½╔Ž╩÷╩ųČ╬Ż¼Č╝▒╚▓╗▀^(gu©░)┴Ē═Ōę╗ĘNūŅ─▄ūīŽ¹┘M(f©©i)š▀Ī░╝┤Ģr(sh©¬)ØMūŃĪ▒Ą─╬õŲ„Ī¬Ī¬Ą═ār(ji©ż)ĪŻ

Ą═ār(ji©ż)╩ŪŽ¹┘M(f©©i)š▀Ą─ė└║ŃįVŪ¾Ż¼Ą½į┌Įø(j©®ng)Ø·(j©¼)Ę▒śsĄ─Ģr(sh©¬)┤·Ż¼╦³Ģ■(hu©¼)╗ņį┌ŲĘ┼ŲĪóĘ■äš(w©┤)Īó┘|(zh©¼)┴┐Ą╚ę╗▒ŖĻP(gu©Īn)µIį~ųąŻ¼ÖÓ(qu©ón)ųž▓óø](m©”i)ėą─ļē║ąįĄ─ā×(y©Łu)ä▌(sh©¼)ĪŻĄ½į┌2018─Ļų«║¾Ż¼Ž¹┘M(f©©i)╔²╝ē(j©¬)ė÷ĄĮ┴╦ÅŖ(qi©óng)┤¾Ą─ūĶ┴”Ż¼╬ÕŁh(hu©ón)ā╚(n©©i)═ŌĄ─įVŪ¾ū▀Ž“┴╦Įy(t©»ng)ę╗Ż¼Ī░Ą═ār(ji©ż)Ī▒│╔×ķ╚½╔ńĢ■(hu©¼)Ž¹┘M(f©©i)š▀ąĶŪ¾Ą─ūŅ┤¾╣½╝söĄ(sh©┤)Ż¼ę▓│╔×ķļŖ╔╠ŲĮ┼_(t©ói)¤o(w©▓)═∙Č°▓╗└¹Ą─┤¾ÜóŲ„ĪŻ

ę╗╬╗═Č┘Y╚╦į°Įø(j©®ng)įu(p©¬ng)šōŻ║╚ń╣¹ėąŲĮ┼_(t©ói)─▄░čĪ░Ą═ār(ji©ż)Ī▒▀@ā╔éĆ(g©©)ūā│╔ūį╝║Ą─Ū■Ą└ą─ųŪŻ¼─Ū▀@ā╔éĆ(g©©)ūųŠ═ųĄ500ā|├└į¬ĪŻ

╦∙ų^Ū■Ą└ą─ųŪŻ¼Š═╩ŪŽ¹┘M(f©©i)š▀ī”(du©¼)┴Ń╩█Ų¾śI(y©©)Ż©¤o(w©▓)šō╩ŪŠĆ╔Ž▀Ć╩ŪŠĆŽ┬Ż®Ą─šJ(r©©n)ų¬ĪóČ©╬╗╔§ų┴╣╠ėąŲ½ęŖ(ji©żn)ĪŻ▒╚╚ńŽ¹┘M(f©©i)š▀ī”(du©¼)╠įīÜĄ─Č©╬╗═©│Ż╩ŪĪ░╚f(w©żn)─▄žø╝▄Ī▒Ż¼ī”(du©¼)Š®¢|Ą─Č©╬╗ät╩ŪĪ░š²ŲĘ+┼õ╦═┐ņĪ▒Ż¼ī”(du©¼)╔Į─ĘĢ■(hu©¼)åTĄĻĄ─Č©╬╗ätėųūā│╔┴╦Ī░┴┐┤¾┘|(zh©¼)ā×(y©Łu)Ī▒Ī¬Ī¬▀@┴╚┴╚öĄ(sh©┤)ūųĄ─ś╦(bi©Īo)║ׯ¼Č╝╩ŪļŖ╔╠ŲĮ┼_(t©ói)Įø(j©®ng)▀^(gu©░)ķL(zh©Żng)─Ļ└█ĘeĄ─┘Y▒Š═Č╚ļ▓┼Į©┴óŲüĒ(l©ói)Ą─ĪŻ

┬╩Ž╚░č▀@├Čś╦(bi©Īo)║×ōīĄĮ╩ųĄ─╩ŪŲ┤ČÓČÓĪŻę└┐┐╦ŃĘ©Š█║ŽĄ─░ū┼Ų╔╠ŲĘęį╝░šµŽŃ│÷╚”Ą─░┘ā|ča(b©│)┘NŻ¼Ų┤ČÓČÓ│╔╣”ūīė├æ¶ī”(du©¼)ŲĮ┼_(t©ói)ą╬│╔┴╦Ī░▀@└’ūŅ▒Ńę╦Ī▒Ą─ą─ųŪĪŻČ°Å─2020─Ļų«║¾Ż¼į┌Ž¹┘M(f©©i)Ę”┴”├µŪ░▓╗Ą├▓╗Ą═Ņ^Ą─░ó└’║═Š®¢|ę▓ķ_(k©Īi)╩╝Ė·▀M(j©¼n)Ą═ār(ji©ż)▓▀┬įŻ¼Č°ŅÉ(l©©i)╦ŲĪ░āH═╦┐ŅĪ▒Ą─śOČ╦╩█║¾┤ļ╩®ę▓▓╗öÓŽ“Ųõ╦¹ŲĮ┼_(t©ói)Ī░öU(ku©░)╔óĪ▒ĪŻ

Ą½Ī░ķ┘╔·ė┌╗┤▒▒ät×ķĶūĪ▒Ż¼░ļ┬Ę│÷╝ęĄ─ŲĮ┼_(t©ói)éā║▄┐ņŠ═░l(f©Ī)¼F(xi©żn)Ą═ār(ji©ż)▓▀┬į║═Ī░āH═╦┐ŅĪ▒╝╚ø](m©”i)─▄ōīüĒ(l©ói)ČÓ╔┘ė├æ¶Ż¼ėųį┌╔╠╝ęę╗▀ģę²░l(f©Ī)Š▐┤¾Ę┤ÅŚĪŻĄĮ┴╦2024─ĻŽ┬░ļ─ĻŻ¼░³└©░ó└’į┌ā╚(n©©i)Ą─ČÓéĆ(g©©)ŲĮ┼_(t©ói)Ę┼Śē┴╦Ą═ār(ji©ż)ā×(y©Łu)Ž╚Ą─▓▀┬įŻ¼Ī░āH═╦┐ŅĪ▒Ą╚ę▓▒╗ų▓Įš{(di©żo)š¹Ī¬Ī¬▀@ęŌ╬Čų°▀@ł÷(ch©Żng)╔µ╝░░ļéĆ(g©©)ąąśI(y©©)Ą─łF(tu©ón)Į©Ż¼ų╗ŠS│ų┴╦ę╗─ĻČÓĢr(sh©¬)ķgĪŻ

Č°Įø(j©®ng)ĀI(y©¬ng)ų«═ŌŻ¼Ą═ār(ji©ż)▓▀┬įį┌Ī░Ę┤ā╚(n©©i)ŠĒĪóĘ┤═©┐sĪ▒Ą─╔ńĢ■(hu©¼)▒│Š░Ž┬Ė³╩Ūę²░l(f©Ī)┴╦▓╗╔┘ĀÄ(zh©źng)ūhĪŻ

ųąć°(gu©«)ųąĄ═Č╦ųŲįņśI(y©©)┤µį┌ų°┤¾┴┐«a(ch©Żn)─▄▀^(gu©░)╩Ż╩Ūę╗éĆ(g©©)▓╗ĀÄ(zh©źng)Ą─╩┬īŹ(sh©¬)Ż¼ŲõįŁ▒ŠĄ─ĮŌøQ┬ĘÅĮ╩Ū╩ął÷(ch©Żng)Įø(j©®ng)Ø·(j©¼)ęÄ(gu©®)ätŽ┬Ą─«a(ch©Żn)─▄│÷ŪÕŻ¼Ī░┴╝Ä┼“ī(q©▒)ų┴ėÄ┼Ī▒ų╗╩Ūę╗éĆ(g©©)Ģr(sh©¬)ķgå¢(w©©n)Ņ}ĪŻĄ½Ī░ęįĄ═ār(ji©ż)×ķ║╦ą─Ī▒Ą─▓▀┬įŻ¼Įo┴╦ūŅ─▄ŠĒār(ji©ż)Ė±Ą─╣®ĮoĘĮīÆķ¤Ą─╔·┤µ┐šķgŻ¼Č°─Ūą®Žļį┌┘|(zh©¼)┴┐Ą─╗∙ĄA(ch©│)╔ŽŽļ┘Ź║Ž└Ē└¹ØÖ(r©┤n)Ą─╔·«a(ch©Żn)š▀Ż¼ätŽ▌╚ļĪ░ę¬├┤ŠĒŻ¼ę¬├┤ØLĪ▒Ą─ā╔ļyŠ│ĄžĪŻ

ę“┤╦į┌╔╠╝ę║═╔·«a(ch©Żn)š▀č█└’Ż¼śOČ╦ūĘŪ¾Ą═ār(ji©ż)ć└(y©ón)ųžŪų╬g┴╦«a(ch©Żn)śI(y©©)µ£Ą─║Ž└Ē└¹ØÖ(r©┤n)Ż¼ōp║”┴╦╔╠śI(y©©)Ą─┐╔│ų└m(x©┤)ąįŻ¼╔§ų┴│÷¼F(xi©żn)Ī░┴ėÄ┼“ī(q©▒)ų┴╝Ä┼Ī▒Ż╗Č°ī”(du©¼)ė┌Ž¹┘M(f©©i)š▀Č°čįŻ║ę╗éĆ(g©©)ķL(zh©Żng)Ų┌śOČ╦Ą═ār(ji©ż)Ą─╔╠ŲĘ│žŻ¼Ųõ╝┘├░é╬┴ėĄ─▒╚└²ę▓Ģ■(hu©¼)ŽÓī”(du©¼)▌^Ė▀Ī¬Ī¬Š═Ž±į┌ŽÓėH╩ął÷(ch©Żng)╔ŽŻ¼─▄ØMūŃśOČ╦š„╗ķąĶŪ¾Ą─Ż¼ūŅ║¾═©│Żų╗ėą“_ūėĪŻ

ūŅĮ³Äū─ĻŻ¼╚½╔ńĢ■(hu©¼)│÷¼F(xi©żn)┴╦ę╗╣╔ī”(du©¼)Ī░ā╚(n©©i)ŠĒĪ▒Ą─Ę┤╦╝│▒Ż║ę╗ĘĮ├µŻ¼ā╚(n©©i)ŠĒĄ─╔ńĢ■(hu©¼)─▄╠ß╣®┴«ār(ji©ż)Ą─╔╠ŲĘ║═Ę■äš(w©┤)Ż¼ū„×ķŲš═©╚╦ę▓┐╔ęįŽĒ╩▄ĄĮ9ēK9Ą─╚½ć°(gu©«)░³Ó]║═┴Ķ│┐3³c(di©Żn)┼õ╦═Ą─═Ō┘u(m©żi)Ż╗Ą½┴Ēę╗ĘĮ├µŻ¼Ųš═©╚╦śŗ(g©░u)│╔┴╦ä┌äė(d©░ng)š▀╚║¾wĄ─┤¾ČÓöĄ(sh©┤)Ż¼ā╚(n©©i)ŠĒ╦∙ī¦(d©Żo)ų┬Ą─Ą═ąĮ│ĻĄ═ĖŻ└¹Ė▀ÅŖ(qi©óng)Č╚╣żū„Ż¼┤¾▓┐Ęų▀Ć╩Ūė╔ä┌äė(d©░ng)š▀üĒ(l©ói)│ąō·(d©Īn)ĪŻ

ļŖ╔╠Ą─ā╚(n©©i)ŠĒŻ¼╩Ū╚½╔ńĢ■(hu©¼)ā╚(n©©i)ŠĒĄ─ūė╝»Ż¼ļŖ╔╠Ą─Å─śI(y©©)š▀ę▓▒¦ėąĖ·╚½╔ńĢ■(hu©¼)ä┌äė(d©░ng)š▀═¼śėśŃ╦žĄ─įĖ═¹Ż║į┌ĮĪ┐ĄĄ─╔╠śI(y©©)ęÄ(gu©®)ätų«Ž┬Ż¼ūį╝║Ą─ä┌äė(d©░ng)─▄ėąę╗éĆ(g©©)║Ž└ĒĄ─╗žł¾(b©żo)ĪŻķL(zh©Żng)Ų┌┐┤Ż¼ę╗éĆ(g©©)╔ńĢ■(hu©¼)╗“š▀ę╗éĆ(g©©)ąąśI(y©©)╚ń╣¹ų╗ėąĪ░ā╚(n©©i)ŠĒ╩ĮĖé(j©¼ng)ĀÄ(zh©źng)Ī▒Ą─═µ╝ę─▄ē“ä┘│÷Ż¼─Ū├┤Č╠Ģr(sh©¬)ķg½@Ą├Ī░╝┤Ģr(sh©¬)ØMūŃĪ▒Ą─╚║¾wŻ¼ę▓Ģ■(hu©¼)ūŅĮKĖČ│÷┤·ār(ji©ż)ĪŻ

ÜwĖ∙ĮY(ji©”)ĄūŻ¼▀@ĘNā╚(n©©i)ŠĒ▀Ć╩Ūę“?y©żn)ķ╣®Įoé╚(c©©)Ą─═Ż£■Ż║į┌ęįŪ░Ż¼ļŖ╔╠╗∙ĄA(ch©│)įO(sh©©)╩®Į©įO(sh©©)Ą─═╗’w├═▀M(j©¼n)ūīŽ¹┘M(f©©i)š▀├┐Ģr(sh©¬)├┐┐╠Č╝─▄Ėą╩▄ĄĮ╬’┴„Ė³╝░Ģr(sh©¬)┴╦Īóų¦ĖČĖ³ĘĮ▒Ń┴╦Īó╔╠ŲĘĖ³žSĖ╗┴╦ĪŁĪŁĄ½«ö(d©Īng)╣®Įoé╚(c©©)Ą─Į©įO(sh©©)═Ż£■║¾Ż¼į┘Žļę¬╣ŽĘų┤µ┴┐ė├æ¶Ż¼Š═╩Ūų╗─▄┐┐Ī░┐Ų╝╝Ī▒Ż©╚ńųžśŗ(g©░u)┘Å(g©░u)╬’ł÷(ch©Żng)Š░Ż®║═Ī░║▌╗ŅĪ▒Ż©╚ńĪ░āH═╦┐ŅĪ▒║═Ą═ār(ji©ż)Ż®┴╦ĪŻ

Ė·║▄ČÓŲõ╦¹Ą─╩┬╬’ę╗śėŻ¼ļŖ╔╠ąąśI(y©©)į┌ā╚(n©©i)ŠĒ║═ŲŻævųąŻ¼Ž▌╚ļ┴╦ę╗ĘNĪ░╝┘čbį┌▀M(j©¼n)▓ĮĪ▒Ą─└¦Š│ų«ųąĪŻ

03

į┌ļŖ╔╠ę╗Ų¼ā╚(n©©i)ŠĒĄ─═¼Ģr(sh©¬)Ż¼▒Šæ¬(y©®ng)╩ŪĪ░ĮĄ╝ē(j©¬)Ī▒ų„┴”Ą─ųą«a(ch©Żn)éāģsį┌╔Į─ĘĢ■(hu©¼)åTĄĻ║═Costco└’öD│╔ę╗Ų¼ĪŻ

╬ųĀ¢¼öŲņŽ┬Ą─╔Į─ĘĢ■(hu©¼)åT╔╠ĄĻŻ¼äō(chu©żng)įņ┴╦ųąć°(gu©«)┴Ń╩█ąąśI(y©©)ūŅ┤¾Ą─Ī░─µ┴„Č°äė(d©░ng)Ī▒Ż║Ųõć°(gu©«)ā╚(n©©i)Ģ■(hu©¼)åTöĄ(sh©┤)Å─2017─ĻĄ─100╚f(w©żn)éĆ(g©©)’j╔²ĄĮ2024─ĻĄ─550╚f(w©żn)éĆ(g©©)Ż¼└m(x©┤)┘M(f©©i)┬╩Ė▀▀_(d©ó)80%Ż╗ĀI(y©¬ng)śI(y©©)╩š╚ļį┌2023─Ļ│¼▀^(gu©░)┴╦800ā|Ż¼╔w▀^(gu©░)┴╦ė└▌x║═┤¾ØÖ(r©┤n)░l(f©Ī)Ą╚└Ž┼Ų²łŅ^Ż¼ę▓─ļē║┴╦║ą±R║═ÕX(qi©ón)┤¾ŗīĄ╚Ī░ą┬╬’ĘNĪ▒Ż¼Ä¦äė(d©░ng)╬ųĀ¢¼ö╝»łF(tu©ón)š¹¾w│╔×ķųąć°(gu©«)ŠĆŽ┬┴Ń╩█Ą┌ę╗ĪŻ

Č°┴Ēę╗╝ęĢ■(hu©¼)åTųŲ╔╠ĄĻŠ▐Ņ^CostcoŻ¼▒M╣▄į┌ųąć°(gu©«)ų╗ķ_(k©Īi)┴╦6╝ęķT(m©”n)ĄĻŻ¼Ą½ŲõĖ▀ąįār(ji©ż)▒╚Ą─«a(ch©Żn)ŲĘę▓ŅlŅlį┌╔ńĮ╗├Į¾w╔ŽŅlĘ▒╦óŲ┴ĪŻCostcoĄ─ūįĀI(y©¬ng)ŲĘ┼ŲKirkland Signatureį┌2023─ĻĄ─ĀI(y©¬ng)╩š│¼▀^(gu©░)┴╦560ā|├└į¬Ż¼╔§ų┴Ė▀ė┌─═┐╦║═┐╔┐┌┐╔śĘ(l©©)Ą─ĀI(y©¬ng)╩šŻ¼═¼Ģr(sh©¬)ę▓╩Ū╔Į─ĘūįĀI(y©¬ng)ŲĘ┼ŲMember's MarkŻ©2023─Ļ220Ī½250ā|├└ĮŻ®Ą─ā╔▒Č▀ĆČÓĪŻ

╔§ų┴üĒ(l©ói)ūįĄ┬ć°(gu©«)│¼╩ąŠ▐Ņ^ŖWśĘ(l©©)²RŻ©ALDIŻ®ę▓üĒ(l©ói)?y©©)Į║═┴╦ę╗░čŻ¼ČÓ┤╬æ{ĮĶ9.9į¬Ą─▒¼┐Ņ«a(ch©Żn)ŲĘ│÷╚”ĪŻŖWśĘ(l©©)²Rį┌ć°(gu©«)ā╚(n©©i)ęį500ĄĮ800ŲĮ├ūĄ─Ī░ąĪĄĻĪ▒×ķų„Ż¼▓╗įO(sh©©)Ģ■(hu©¼)åT┘M(f©©i)Ż¼ąĪ░³čb×ķų„Ż¼Ą½čė└m(x©┤)┴╦║Ż═Ōūįėą╣®æ¬(y©®ng)µ£Ą─▓▀┬įŻ¼SKUāHėą▓╗ĄĮ2000éĆ(g©©)Ż¼ūįėą╔╠ŲĘ▒╚└²│¼▀^(gu©░)70%Ż¼ār(ji©ż)Ė±ŲĮŠ∙Ą═ė┌ć°(gu©«)ā╚(n©©i)═¼ŅÉ(l©©i)ŲĘ┘|(zh©¼)╔╠│¼ār(ji©ż)Ė±20%ū¾ėęĪŻ

╔Į─ĘĪóCostco║═ŖWśĘ(l©©)²RĄ─Ī░─µä▌(sh©¼)Č°╔ŽĪ▒Ż¼▒Š┘|(zh©¼)╔Ž╩Ūš²┤_Ąž╠Ä└Ē║├┴╦Ī░Ą═ār(ji©ż)Ī▒║═Ī░ŲĘ┘|(zh©¼)Ī▒ų«ķgĄ─ŲĮ║ŌĪŻ

«ö(d©Īng)╚╗Ż¼ć°(gu©«)ā╚(n©©i)äė(d©░ng)▌mGMV▀^(gu©░)╚f(w©żn)ā|Ą─ļŖ╔╠ŲĮ┼_(t©ói)▓╗Ģ■(hu©¼)░č╔Į─Ę║═Costco┴ą×ķĖé(j©¼ng)ĀÄ(zh©źng)ī”(du©¼)╩ųŻ¼«ģŠ╣╔╠śI(y©©)─Ż╩Į▓╗═¼ĪŻĄ½▀@ą®┴Ń╩█╔╠į┌Ž¹┘M(f©©i)Ą═├įĄ─┤¾Łh(hu©ón)Š│Ž┬Ż¼ģs─▄ē“ū÷ĄĮ╝µŅÖŲĘ┘|(zh©¼)║═ār(ji©ż)Ė±Ż¼▀@ūŃĮoļŖ╔╠Å─śI(y©©)š▀╔Žę╗šnŻ║Ī░Ą═ār(ji©ż)Ī▒Ą─┤_╩ŪŽ¹┘M(f©©i)š▀Ą─ė└║ŃūĘŪ¾Ż¼Ą½ė├╩▓├┤ĘĮ╩ĮüĒ(l©ói)īŹ(sh©¬)¼F(xi©żn)Ī░Ą═ār(ji©ż)Ī▒Ż¼ģs╩Ūę╗éĆ(g©©)ų„äė(d©░ng)▀xō±Ą─å¢(w©©n)Ņ}ĪŻ

ŲõīŹ(sh©¬)╔Į─Ę║═CostcoĄ─ĘĮĘ©šōŻ¼į┌ŽÓ╗źĮĶĶbÄū╩«─Ļ║¾╗∙▒ŠČ╝┌ģė┌ę╗ų┬Ż║ęÄ(gu©®)─Ż▓╔┘Å(g©░u)Īó╠ß╔²╣®æ¬(y©®ng)µ£ą¦┬╩Īó╝ė┤¾ūįĀI(y©¬ng)▒╚└²Īó£p╔┘SKUĪóć└(y©ón)Ė±▒ŻšŽŲĘ┘|(zh©¼)Ą╚Ī¬Ī¬▀@ą®╩ųČ╬Äū║§Č╝ī┘ė┌Ī░╣®Įoé╚(c©©)Ī▒Č°ĘŪĪ░ąĶŪ¾é╚(c©©)Ī▒Ą─Ż¼Č°š²╩Ū┐┐▀@ą®Ī░▒┐▐kĘ©Ī▒Ż¼═Ō┘Y│¼╩ąéāę╗ĘĮ├µīŹ(sh©¬)¼F(xi©żn)┴╦─µä▌(sh©¼)į÷ķL(zh©Żng)Ż¼ę╗ĘĮ├µėų┌AĄ├┴╦╔ńĮ╗├Į¾w╔ŽĄ─ūĘ┼§║═┐┌▒«ĪŻ

Ą½ć°(gu©«)ā╚(n©©i)īŹ(sh©¬)¼F(xi©żn)Ī░Ą═ār(ji©ż)Ī▒Ą─│ŻęŖ(ji©żn)ū÷Ę©Ż¼═∙═∙╩Ūį┌ė├æ¶ę╗é╚(c©©)ė├┴„┴┐Š█║ŽąĶŪ¾Ż¼╚╗║¾į┌ę╗ķL(zh©Żng)┤«╣®æ¬(y©®ng)╔╠├¹å╬└’╣┤▀xę╗éĆ(g©©)ār(ji©ż)Ė±ūŅĄ═Ą─Ż¼Ī░▒╗▀xųąĪ▒Ą─╔╠╝ę║═╣żÅSį┌ŲĮ┼_(t©ói)Ą─┴ŅŲņųĖō]Ž┬▀M(j©¼n)ąą╔·«a(ch©Żn)║═éõžøŻ¼ø](m©”i)ėą╠½ČÓĄ─ūįų„ÖÓ(qu©ón)Ż¼ę▓▓╗┐╔─▄ėą║Ž└ĒĄ─└¹ØÖ(r©┤n)ĪŻČ°«ö(d©Īng)╔╠╝ę║═╣żÅSéā¤o(w©▓)Ę©░č╔·ęŌū÷Ž┬╚źĄ─Ģr(sh©¬)║“Ż¼ŲĮ┼_(t©ói)Š═Ģ■(hu©¼)į┘ęŖ(ji©żn)ėąšł(q©½ng)Ž┬ę╗╬╗ĪŻ

└ū▄Ŗ³SŹśäóÅŖ(qi©óng)¢|║═╚~ć°(gu©«)Ė╗Ą╚ę╗▒Ŗ├„ąŪŲ¾śI(y©©)╝ęŻ¼Č╝╩ŪCostcoį┌ųąć°(gu©«)Ą─ą┼═ĮĪŻ║▄ČÓ╚╦į┌ģóė^Ųõ╬╗ė┌├└ć°(gu©«)╚A╩óŅDų▌Ą─┐é▓┐Ģr(sh©¬)Ż¼Č╝Ģ■(hu©¼)▒╗╣Ø(ji©”)āĆĄ─’L(f©źng)Ė±╦∙š║│Ż¼▒╚╚ńĄž░Õ╔ŽĄ─═╩╔½Ąž╠║Ż¼Ģ■(hu©¼)ūh╩ę└’ė├╚²║Ž░ÕŲ┤£ÉŲüĒ(l©ói)Ą─ū└ūėĪŻ▀@Å─é╚(c©©)├µĘ┤ė│┴╦ę╗ĘNār(ji©ż)ųĄė^Ż║ĮĄ│╔▒Šę¬ę╗ęĢ═¼╚╩Ż¼▓╗─▄ų╗ų¬Ą└╚ź▒Ų╔╠╝ę║═╣żÅSĪŻ

ŲõīŹ(sh©¬)Ī░Ą═ār(ji©ż)Ī▒ø](m©”i)ėąÕe(cu©░)Ż¼Õe(cu©░)Ą─╩Ū╚źŠĒĪ░Ą═┘|(zh©¼)Ą─Ą═ār(ji©ż)Ī▒Ż¼ā╔éĆ(g©©)Ī░Ą═Ī▒ų«ķgėų╩ŪŽÓ╗źū„ė├┴”Ż¼ūŅ║¾Ä¦üĒ(l©ói)Ą─ĮY(ji©”)╣¹╩ŪŽ¹┘M(f©©i)š▀Č╠Ų┌┐┤╔Ž▒╗Ą═ār(ji©ż)Ī░╝┤Ģr(sh©¬)ØMūŃĪ▒Ż¼ė÷ĄĮ┘|(zh©¼)┴┐å¢(w©©n)Ņ}ėų┐╔ęįė├Ī░āH═╦┐ŅĪ▒üĒ(l©ói)ĮŌøQŻ¼Ą½ķL(zh©Żng)Ų┌┐┤Ž¹┘M(f©©i)š▀▓╗┐╔─▄Ą├ĄĮĖ³║├ŲĘ┘|(zh©¼)Ą─╔╠ŲĘŻ¼Č°╔╠╝ęČ╦Ą─š²│Ż╔╠śI(y©©)ąą×ķę▓Ģ■(hu©¼)▒╗ŲĮ┼_(t©ói)š■▓▀╦∙┼żŪ·Ż¼ūŅĮKĪ░┴ėÄ┼“ī(q©▒)ų┴╝Ä┼Ī▒ĪŻ

š²┤_Ą─Ī░Ą═ār(ji©ż)Ī▒Ż¼æ¬(y©®ng)įō╩Ū░čĖ³ČÓĄ─Š½┴”Ę┼į┌╣®ĮoČ╦Ż¼╚źŠĒĪ░ā×(y©Łu)┘|(zh©¼)Ą─Ą═ār(ji©ż)Ī▒Ż¼┼c«a(ch©Żn)śI(y©©)µ£ę╗Ų╣▓Į©ĮĪ┐ĄĄ─«a(ch©Żn)śI(y©©)╔·æB(t©żi)Ż¼ūī┴„┴┐ĪóĀI(y©¬ng)╩š║═└¹ØÖ(r©┤n)┴„Ž“─▄│ų└m(x©┤)╠ß╣®╬’├└ār(ji©ż)┴««a(ch©Żn)ŲĘĄ─╣®Įoš▀Ż¼Č°ŲĮ┼_(t©ói)ūį╝║Ż¼ätĖ³╩Ūę¬┐╦ųŲūį╝║▀^(gu©░)Č╚╔╠śI(y©©)╗»ė¹═¹Ż¼Č«Ą├ūī└¹Įo╔╠╝ę║═Ž¹┘M(f©©i)š▀Ī¬Ī¬?d©▓)v╩ĘūC├„Ż¼║įØ╔Č°ØO┐éĢ■(hu©¼)╩▄ĄĮĘ┤╩╔ĪŻ

Costcoäō(chu©żng)╩╝╚╦Jim Sinegalšf(shu©Ł)▀^(gu©░)ę╗ŠõįÆŻ║Ī░╬ęéāĄĻ└’▓╗Ģ■(hu©¼)ėą╩ął÷(ch©Żng)╔ŽūŅ▒Ńę╦Ą─╠½Ļ¢(y©óng)č█ńRŻ¼Ą½╩ŪĢ■(hu©¼)ėąūŅ▒Ńę╦Ą─└ū┼¾č█ńRĪ▒Ī¬Ī¬▀@ŠõįÆŽÓ«ö(d©Īng)│╠Č╚╔ŽØŌ┐s┴╦CostcoĄ─Įø(j©®ng)ĀI(y©¬ng)š▄īW(xu©”)Ż¼ų╗▓╗▀^(gu©░)ĄĮ┴╦ć°(gu©«)ā╚(n©©i)Ż¼▀@ŠõįÆŪ░║¾┐╔─▄Š═▒╗š{(di©żo)ōQ┴╦ę╗Ž┬Ż║Ī░╬ęéāĄĻ└’ø](m©”i)ėąūŅ▒Ńę╦Ą─└ū┼¾č█ńRŻ¼Ą½Ģ■(hu©¼)ėą╩ął÷(ch©Żng)╔ŽūŅ▒Ńę╦Ą─╠½Ļ¢(y©óng)č█ńRĪŻĪ▒

Ž¹┘M(f©©i)š▀Ą─┤_ŽŻ═¹─▄┘I(m©Żi)ĄĮūŅ▒Ńę╦Ą─╠½Ļ¢(y©óng)č█ńRŻ¼Ą½«ö(d©Īng)╦¹éā░l(f©Ī)¼F(xi©żn)ūį╝║┘I(m©Żi)Ą─╩Ū┴«ār(ji©ż)┴ė┘|(zh©¼)Ą─└ū∙iĪó└┘┼¾║═ĶD┼’č█ńRĢr(sh©¬)Ż¼ę╗Č©▓╗Ģ■(hu©¼)ĖąĄĮķ_(k©Īi)ą─ĪŻ

04

╦∙ęįŻ¼Č°─Ūą®▒Ē├µ╔Ž▒╗Ī░╝┤Ģr(sh©¬)ØMūŃĪ▒Ą─Ž¹┘M(f©©i)š▀Ż¼šµĄ─ŽŻ═¹ļŖ╔╠ŲĮ┼_(t©ói)ŠĒĄĮ╠ņ╗─Ąž└Žå߯┐┤░Ė╩ŪʱȩĄ─ĪŻ

į┌╚½╔ńĢ■(hu©¼)įĮüĒ(l©ói)įĮŠĒĄ─═¼Ģr(sh©¬)Ż¼▓╗ŠĒĄ─įS▓²┼ų¢|üĒ(l©ói)╩▄ĄĮ╚½╔ńĢ■(hu©¼)Ą─┘Øūu(y©┤)ĪŻŲõĖ▀┘|(zh©¼)┴┐Ą─«a(ch©Żn)ŲĘĪó╣½Ą└Ą½Į^ĘŪĄ═ār(ji©ż)Ą─Č©ār(ji©ż)Īó╝Ü(x©¼)ų┬╚ļ╬óĄ─Ę■äš(w©┤)ĪóåT╣żĄ─Ė▀ąĮ│ĻĪóĖ▀ĖŻ└¹║═40╠ņĦąĮ─Ļ╝┘ĪóĪ░Ž┬░Ó║¾▓╗į╩įS┤“╣żū„ļŖįÆĪ▒Īóęį╝░│¼įĮ╦∙ėą╔╠│¼╔Ž╩ą╣½╦ŠĄ─å╬ĄĻė»└¹ĪŁĪŁ┼ų¢|üĒ(l©ói)Äū║§╩Ū“Tį┌ųąć°(gu©«)┴Ń╩█ąąśI(y©©)Ą──ś╔Žķ_(k©Īi)┤¾ĪŻ

▀@╝ę╣½╦Š╔Ē╔ŽĄ─ę╗Ūąś╦(bi©Īo)║ׯ¼╦Ų║§Č╝╩Ūßśī”(du©¼)Ī░ā╚(n©©i)ŠĒĪ▒ā╔ūų┴┐╔ĒČ©ųŲĄ─Ę┤┴xį~ĪŻČ°╚║▒Ŗ║═▌øšōų«╦∙ęį═Ų│ń▀@╝ęüĒ(l©ói)ūį╦─ŠĆ│Ū╩ąĄ─Ų¾śI(y©©)Ż¼▓╗╣Ōę“?y©żn)ķ╦³éāĄ─╔╠ŲĘ║═Ę■ä?w©┤)Ż¼Č°╩Ūį┌┼ų¢|üĒ(l©ói)╔Ē╔Ž┐┤ĄĮ┴╦ę╗ĘNĪ░▓╗ė├ŠĒŻ¼Š═─▄╗ŅĪ▒Ą─┐╔─▄ąįŻ¼▀@į┌«ö(d©Īng)Ž┬ŠĒ╔·ŠĒ╦└Ą─Łh(hu©ón)Š│└’Ż¼Ė³Ž±╩Ūę╗ĘN│÷¼F(xi©żn)╦ĒĄ└▒MŅ^Ą─╣Ō┴┴║═ŽŻ═¹ĪŻ

2024─Ļ7į┬30╚šŻ¼ųąčļš■ų╬ŠųĢ■(hu©¼)ūh╩ū┤╬╠ß│÷«a(ch©Żn)śI(y©©)░l(f©Ī)š╣ę¬Ę└ų╣Ī░ā╚(n©©i)ŠĒ╩ĮĪ▒É║ąįĖé(j©¼ng)ĀÄ(zh©źng)Ż¼▀@╝╚╩Ū«a(ch©Żn)śI(y©©)ĒöīėįO(sh©©)ėŗ(j©¼)Ą─ųĖī¦(d©Żo)ęŌęŖ(ji©żn)Ż¼ę▓╩Ūī”(du©¼)╚½╔ńĢ■(hu©¼)Ī░Ę┤ā╚(n©©i)ŠĒĪ▒ŪķŠwĄ─ę╗ĘN║¶æ¬(y©®ng)ĪŻ

į┌2024─ĻĄ─Ģr(sh©¬)ķgĮž├µ╔ŽŻ¼ųąć°(gu©«)Ą─ļŖ╔╠ęį╝░┴Ń╩█ąąśI(y©©)│÷¼F(xi©żn)┴╦ę╗Ę∙Ą§įÄĄ─«ŗ(hu©ż)├µŻ║ŲĮ┼_(t©ói)éāŽ▌╚ļā╚(n©©i)ŠĒ║═Į╣æ]Īó▒╗Ą═ār(ji©ż)╦∙╝┤Ģr(sh©¬)ØMūŃĄ─ė├æ¶éāę╗▀ģ┘I(m©Żi)ę╗▀ģ┴RĪóĦžøų„▓źéā?c©©)┌Ī░╝ę╚╦éā╔Ž▄?ch©ź)Ī▒Ą─▒│Š░궎┬┼┼ų°ĻĀ(du©¼)╚ź╦·Ę┐Īó╔╠╝ę║═╣żÅS├µī”(du©¼)╬ó▒ĪĄ─└¹ØÖ(r©┤n)┐Ó▓╗┐░čįĪó═Ō┘YŠ▐Ņ^ģs─▄æ{ĮĶ╣®æ¬(y©®ng)µ£─µä▌(sh©¼)Č°╔ŽĪŁĪŁČ°Ī░╚½┤ÕĄ─░±śėĪ▒ģs╩Ūę╗éĆ(g©©)üĒ(l©ói)ūį╦─ŠĆ│Ū╩ąĪóų╗ėą13╝ęķT(m©”n)ĄĻĄ─ųąą═┴Ń╩█╔╠ĪŻ

į°Įø(j©®ng)Ą─ųąć°(gu©«)ļŖ╔╠╔·æB(t©żi)▓╗╩Ū▀@śėĪŻį┌▀^(gu©░)╚źŻ¼ļŖ╔╠ŲĮ┼_(t©ói)éāķ_(k©Īi)╔ĮĶÅ┬ĘŻ¼═Č┘Y╬’┴„Īóų¦ĖČ║═ą┼Žó╝╝ąg(sh©┤)Ąūū∙Ż¼Å─¤o(w©▓)ĄĮėąĮ©┴óŲ┴╦ąąśI(y©©)Ą─╗∙ĄA(ch©│)įO(sh©©)╩®Ż╗Ž¹┘M(f©©i)š▀║═╔╠╝ęĄ─ĻP(gu©Īn)ŽĄŽÓī”(du©¼)ŲĮ║ŌŻ¼Č╝─▄ŽĒ╩▄ĄĮąąśI(y©©)ą¦┬╩╠ß╔²Ą─╝t└¹Ż╗š¹éĆ(g©©)╔·æB(t©żi)Ą─Ėé(j©¼ng)ĀÄ(zh©źng)ŽÓī”(du©¼)┴╝ąįŻ¼╣▓═¼░čļŖ╔╠ū÷│╔┴╦ųąć°(gu©«)╗ź┬ō(li©ón)ŠW(w©Żng)«a(ch©Żn)śI(y©©)Ą─═§┼ŲŻ¼ė├涾w“×(y©żn)║═«a(ch©Żn)śI(y©©)äō(chu©żng)ą┬Č╝ŅI(l©½ng)Ž╚╚½Ū“ĪŻ

Ą½į┌Įø(j©®ng)Üv┴╦ā╚(n©©i)ŠĒĄ─╬Õ─Ļų«║¾Ż¼ųąć°(gu©«)┴Ń╩█ąąśI(y©©)Ą─╔·æB(t©żi)ęčĮø(j©®ng)ļyčįĮĪ┐ĄŻ¼Ņ^▓┐Ų¾śI(y©©)Ą─▒╗┤“ō¶▓óø](m©”i)ėąÄ¦üĒ(l©ói)╦∙ų^Ą─Ī░ę╗÷L┬õ╚f(w©żn)╬’╔·Ī▒Ż¼│÷¼F(xi©żn)Ė³ČÓĄ─«ŗ(hu©ż)├µ╩Ūę╗╚║│Ó▓▓Ą─Ų¾śI(y©©)į┌┤µ┴┐Ą──Ó╠Č└’ōīĄČūėŻ¼š¹éĆ(g©©)µ£Śl╔ŽĄ─╦∙ėąģó┼cš▀Ī¬Ī¬╔╠╝ęĪóŽ¹┘M(f©©i)š▀Īó╣ż╚╦Īó│╠ą“åT║═┐ņ▀fąĪĖńéāČ╝╩Ūę╗Ė▒ŲŻævĄ──ŻśėŻ¼┼cĢr(sh©¬)┤·Ą─Ąū╔½Į╗ŽÓ▌xė│ĪŻ

į┌ųąć°(gu©«)ū÷╔·ęŌĄ─╚╦Ż¼ę╗ų▒ėą╚²ĘNĘųŅÉ(l©©i)Ż║┘I(m©Żi)┘u(m©żi)╚╦Īó╔╠╚╦║═Ų¾śI(y©©)╝ęĪŻ

─▄ū÷ĄĮĪ░Ė▀┘I(m©Żi)Ą═┘u(m©żi)Ī▒Ż¼Š═╩Ūę╗éĆ(g©©)ā×(y©Łu)ąŃĄ─┘I(m©Żi)┘u(m©żi)╚╦Ż╗─▄ū÷ĄĮĖ·Į╗ęūĄ─Ė„ĘĮīŹ(sh©¬)¼F(xi©żn)╣▓┌AŻ¼Š═╩Ūę╗éĆ(g©©)│÷╔½Ą─╔╠╚╦Ż╗Ą½ę¬ū÷ĄĮę╗éĆ(g©©)ū┐įĮĄ─Ų¾śI(y©©)╝ęŻ¼ąĶę¬į┌Įø(j©®ng)ĀI(y©¬ng)Ų¾śI(y©©)Ą─╗∙ĄA(ch©│)╔Ž▒Ż│ųī”(du©¼)«a(ch©Żn)śI(y©©)Ą─ŪķæčŻ¼łį(ji©Īn)│ų╔╠śI(y©©)ī”(du©¼)╔ńĢ■(hu©¼)Ą─š²Ž“ą¦æ¬(y©®ng)Ż¼Č°▓╗╩Ū░č╣½╦Š┤“įņ│╔ę╗┼_(t©ói)╝ā┤ŌĄ─┘ŹÕX(qi©ón)ÖC(j©®)Ų„Ī¬Ī¬▀@į┌ųąć°(gu©«)Ą─ć°(gu©«)ŪķŽ┬ė╚×ķųžę¬ĪŻ

1914─Ļ1į┬5╚šŻ¼║Ó└¹ĪżĖŻ╠ž(Henry Ford)īó╣ż╚╦Ą─╚š╣ż┘Yė╔2.5├└į¬╔ŽØqų┴5├└į¬Ż¼├Į¾wĘQ(ch©źng)ų«×ķĪ░Ė─ūāÜv╩ĘĄ─éź┤¾┐Č┐«Ī▒Ī¬Ī¬į┌«ö(d©Īng)Ž┬Ą─Łh(hu©ón)Š│ųąŻ¼╬ęéā▓╗─▄╔▌═¹ė╔Ų¾śI(y©©)╝ęüĒ(l©ói)╚źĮŌøQā╚(n©©i)ŠĒå¢(w©©n)Ņ}Ż©ėąŽÓ«ö(d©Īng)ę╗▓┐ĘųĄ─╣żū„æ¬(y©®ng)įōė╔š■Ė«üĒ(l©ói)ū÷Ż®Ż¼Ą½║┴¤o(w©▓)ę╔å¢(w©©n)Ż¼Üv╩ĘĢ■(hu©¼)ėøūĪ─Ūą®Å─╔ńĢ■(hu©¼)░l(f©Ī)š╣Ą─ęĢĮŪüĒ(l©ói)╦╝┐╝å¢(w©©n)Ņ}Ą─Ų¾śI(y©©)╝ęŠ½╔±ĪŻ

ĄŪ▀^(gu©░)╔ĮÄpŻ¼ę▓┤®▀^(gu©░)ė─╣╚Ż¼ųąć°(gu©«)ļŖ╔╠ąąśI(y©©)ąĶę¬ėąųžą┬üĒ(l©ói)▀^(gu©░)Ą─ė┬ÜŌĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)