┼▌┼▌¼ö╠žŻ¼įĮüĒįĮŽ±├¹äō(chu©żng)ā×(y©Łu)ŲĘ┴╦

│÷ŲĘ/žöĮø(j©®ng)¤o╝╔

ū„š▀/¤oõP└Å

Ī░ųąć°ųŲįņĪ▒š²į┌Ėµäe▀^╚źĄ─ś╦(bi©Īo)║×Ī¬Ī¬═¼śėąąõN╚½Ū“Ż¼Ą½ģs▓╗╩Ūę“×ķ┴«ārųŲįņĪŻ

į┌Ę©ć°░═└ĶŽŃķ┐¹É╔ß┤¾Įų╔ŽŻ¼─Ļ▌p╚╦┼┼ŲķLĻĀė┐╚ļę╗╝ęĮąū÷Ī░├¹äō(chu©żng)ā×(y©Łu)ŲĘĪ▒Ą─ųąć°ŲĘ┼ŲĪ¬Ī¬╦³Ą─ÓÅŠė╩ŪLouis VuittonĪŻę╗─ĻŪ░Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ▀Ć│╔×ķ╩ūéĆ┴┴ŽÓ├└ć°╝~╝sĢr┤·ÅVł÷Ą─ųąć°ŲĘ┼ŲĪŻ

╗▒¼Ą─ł÷Š░═¼ł÷░l(f©Ī)╔·į┌¢|─ŽüåĪŻ

Į³╚šŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘx╣■└¹▓©╠žĄ─┬ō(li©ón)├¹«a(ch©Żn)ŲĘŻ¼į┌ėĪ─ßą┬ĄĻ╔Žą┬Ż¼6ąĪĢr╝┤═╗ŲŲ╚½Ū“ķTĄĻå╬╚šśI(y©©)┐ā╝o(j©¼)õøŻ¼╔Žą┬╩ūų▄─®ķTĄĻ┐éõN╩█Ė▀▀_308╚f╚╦├±Ä┼Ż¼į┘äō(chu©żng)ą┬Ė▀ĪŻ

▓╗ų╣╩Ū├¹äō(chu©żng)ā×(y©Łu)ŲĘŻ¼Äū║§═¼ę╗ĢrķgŻ¼┴Ēę╗╩▄ĄĮ─Ļ▌p╚╦Ž▓ÜgĄ─ŲĘ┼Ų┼▌┼▌¼ö╠žŻ¼į┌¢|─ŽüåÅV╩▄ūĘ┼§Ż¼Č°ųąć°ą┬─▄į┤▄ćŲ¾▒╚üåĄŽĪó╬ĄüĒŻ¼ätį┌ÜWų▐ų▓Į┤“ķ_┴╦╩ął÷ĪŻ

├µī”╚½Ū“Ą─Ž¹┘Mš▀Ż¼ųąć°Ų¾śI(y©©)╚ń║╬▀ĄĒæ╩ął÷Ą─┤¾ķTŻ┐╚ń║╬Ė³║├ĄžĘ²½@─Ļ▌pŽ¹┘Mš▀Ż┐╚ń║╬ĮĶä▌▓óŪę░l(f©Ī)ō]ųąć°╣®æ¬(y©®ng)µ£Ą─ā×(y©Łu)ä▌Ż┐▒Š╬─īóę╗ę╗ū„╠ĮėæĪŻ

01

╚½Ū“IP╚ń║╬Ī░×ķ╬ę╦∙ė├Ī▒

¤ošō╩Ū░┘─Ļ┐╔┐┌┐╔śĘŻ¼▀Ć╩ŪÖM┐š│÷╩└Ą──Ļ▌pŲĘ┼ŲŻ¼╦³éā¤o▓╗īóĪ░ZĢr┤·Ą──Ļ▌p╚╦Ī▒ęĢ×ķūį╝║ūŅųžę¬Ą─ė├æ¶ĪŻ

Ū░╬─╦∙╩÷Ą─├¹äō(chu©żng)ā×(y©Łu)ŲĘ║═┼▌┼▌¼ö╠žŻ¼Č╝╩Ū«ö(d©Īng)Ž┬─Ļ▌p╚╦Ą─Ī░ą─Ņ^║├Ī▒ĪŻ

▓╗▀^Å─╔╠śI(y©©)▀ē▌ŗĄ─ĮŪČ╚Ęų╬÷Ż¼▀@ā╔╝ę═ŌĮńč█└’║▄Ī░Ž±Ī▒Ī¬Ī¬Č╝╩Ūį┌Ī░┘uIPĪ▒Ą─ŲĘ┼ŲŻ¼ū▀Ą─ģs╩ŪĮž╚╗▓╗═¼Ą─ā╔Śl┬ĘĪŻ

×ķ╩▓├┤┤¾╝ęĢ■ėXĄ├Ī░Ž±Ī▒Ż┐

Ė³ČÓĄ─įŁę“╩Ūę“×ķŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ║═┼▌┼▌¼ö╠žĄ─«a(ch©Żn)ŲĘĮY(ji©”)śŗ(g©░u)į┌įĮüĒįĮĪ░Ž±Ī▒ĪŻ

ū▀▀M╚½╩└Įń7000ČÓ╝ę├¹äō(chu©żng)ā×(y©Łu)ŲĘķTĄĻųąĄ─╚╬║╬ę╗╝ęŻ¼─ŃĢ■┐┤ĄĮĖ„ĘNč█╩ņĄ─IPų▄▀ģĪ¬Ī¬Å─ŽŃ╦«ŽŃĘšĪó┬├ė╬│÷ąąė├ŲĘŻ¼ĄĮĖ„ĘN┴Ņ╚╦ą─äėĄ─├½Įq═µŠ▀Ż¼Äū║§┐╔ęį│ą░³ę╗éĆ─Ļ▌p╚╦╚š│Ż╔·╗Ņł÷Š░Ą─Ė„ŅÉ«a(ch©Żn)ŲĘĪŻ

«ö(d©Īng)╚╗Ż¼ę▓╔┘▓╗┴╦─Ļ▌p╚╦Ž▓ÜgĄ─Ī░├ż║ąĪ▒«a(ch©Żn)ŲĘĪŻĪ░│¼╝ēIP+│¼╝ē¾@Ž▓Ī▒śŗ(g©░u)│╔┴╦├¹äō(chu©żng)ā×(y©Łu)ŲĘį┌ę╗▒Ŗ═¼┘|(zh©¼)╗»Ą─├ż║ą«a(ch©Żn)ŲĘųąĄ─ĖéĀÄ┴”ĪŻ

═ŌĮń▓ó▓╗ŪÕ│■Ą─╩ŪŻ¼ŲõīŹ├¹äō(chu©żng)ā×(y©Łu)ŲĘęčĮø(j©®ng)╩Ū├ż║ąŲĘŅÉĄ─ļ[ą╬╣┌▄ŖĪŻ

āHį┌Į±─ĻŪ░╚²╝ŠČ╚Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘęčĮø(j©®ng)į┌╚½Ū“└█ėŗõN┴┐│¼3000╚f╝■├ż║ąĪŻĮžų┴─┐Ū░Ż¼äō(chu©żng)Ž┬┴╦Į³20ā|į¬Ą─ĮKČ╦┴Ń╩█ęÄ(gu©®)─ŻŻ¼├┐─Ļį┌╚½Ū“╔Žą┬│¼▀^200┐Ņ├ż║ą«a(ch©Żn)ŲĘĪŻ

ŅA(y©┤)ėŗ╬┤üĒŻ¼├ż║ą▀ĆīóĮo├¹äō(chu©żng)ā×(y©Łu)ŲĘĦ╚źĖ³ČÓĄ─õN╩█ĪŻ

Č°┼▌┼▌¼ö╠žę▓į┌Ž“├¹äō(chu©żng)ā×(y©Łu)ŲĘĪ░┐┐Į³Ī▒ĪŻ

▀@╝ęęįĪ░├ż║ąĪ▒«a(ch©Żn)ŲĘŲ╝ęĄ─╣½╦ŠŻ¼š²į┌įćłDö[├ō├ż║ąĄ─ś╦(bi©Īo)║ׯ¼ŽÓ└^ķ_═ž┴╦Ė„ŅÉų▄▀ģęį╝░├½ĮqŅÉ═µŠ▀«a(ch©Żn)ŲĘĪŻ

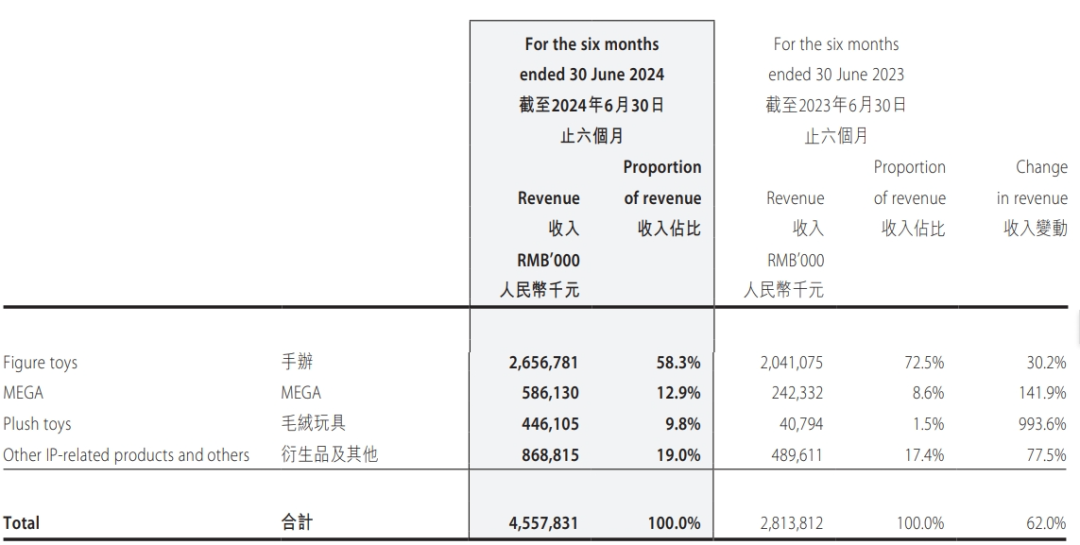

į┌Į±─Ļ░ļ─Ļł¾ųąŻ¼┼▌┼▌¼ö╠ž╩ū┤╬īó«a(ch©Żn)ŲĘ╝ÜĘų×ķ╩ų▐kĪóMEGAŻ©╦ūĘQ┤¾═▐Ż®Īó├½Įq═µŠ▀Īóč▄╔·ŲĘ╝░Ųõ╦¹╦─┤¾▓┐ĘųĪŻ

Ą½į┌Ī░Ž±Ī▒Ą─▒│║¾Ż¼ģs╩Ū▓╗═¼ĪŻ

┼▌┼▌¼ö╠žį÷╝ėŲĘŅÉŻ¼─│ĘN│╠Č╚╔Ž╩Ūę“×ķį┌▀^╚źŻ¼Ž¹┘Mš▀Ģ■īóĪ░├ż║ąĄ╚═¼ė┌┼▌┼▌¼ö╠žĪ▒ĪŻ▀@ĢrŻ¼┤¾▒Ŗī”į°Įø(j©®ng)╗¹ą╬Ą─├ż║ą╩ął÷«a(ch©Żn)╔·Ą─žō├µŪķŠwŻ¼Š═Ģ■é„▀fĄĮ┼▌┼▌¼ö╠ž╔Ē╔ŽĪŻ

ę“┤╦┼▌┼▌¼ö╠žąĶę¬╚źĪ░├ż║ąĪ▒Ż¼į÷╝ėĖ³ČÓĄ─ŲĘŅÉĪŻ

Ą½īŹļH╔ŽŻ¼Å─žöł¾ą┼Žó╔Žę▓─▄┐┤ĄĮŻ¼ęį├ż║ą×ķ┤·▒ĒĄ─╩ų▐kśI(y©©)äš(w©┤)Ż¼ę└╚╗╩Ū┼▌┼▌¼ö╠žĀI╩šĄ─┤¾Ņ^Ī¬Ī¬╝┤╩╣╩Ū═µŠ▀Īóų▄▀ģ«a(ch©Żn)ŲĘŻ¼ę▓╩Ūć·└@ūį╔Ēʧ╗»Ą─┤¾IPš╣ķ_ĪŻ

Č°├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─▀ē▌ŗ╩ŪŻ¼│ų└m(x©┤)▓╗öÓ░č╩ų╔Ž║׎┬Ą─Ė„ĘN│¼╝ēIPŻ¼ķ_░l(f©Ī)│÷╚½ŲĘŅÉĄ─«a(ch©Żn)ŲĘĪ¬Ī¬═©▀^Č┤▓ņė├æ¶ąĶŪ¾Ż¼ų╗ę¬─Ļ▌p╚╦Ž▓Üg╩▓├┤śėĄ─IPŻ¼╩▓├┤śėĄ─«a(ch©Żn)ŲĘŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘŠ═Ģ■ŽļĘĮįO(sh©©)Ę©║▐▓╗Ą├Ą┌Č■╠ņŠ═─▄ö[ĄĮžø╝▄╔ŽĪŻ

▒╚╚ń└Ž╔┘Įįę╦Ą─├½Įq«a(ch©Żn)ŲĘŻ¼╚ź─Ļ╚½─Ļ├¹äō(chu©żng)ā×(y©Łu)ŲĘ└█ėŗõN╩█┴┐5000╚f╝■Ż¼į┌├½ĮqąąśI(y©©)ęč╩Ū╚½Ū“ūŅŅ^▓┐Ą─ŲĘ┼Ųų«ę╗ĪŻ

▀@═¼śė─▄ĮŌßī×ķ╩▓├┤į┌žöł¾öĄ(sh©┤)ō■(j©┤)▒Ē¼F(xi©żn)╔ŽŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─┤µžøų▄▐D(zhu©Żn)┬╩▀_ĄĮ5.33┤╬Ż¼Äū║§╩Ū┼▌┼▌¼ö╠žĄ─ā╔▒ČĪŻ

ę“×ķ├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─«a(ch©Żn)ŲĘŻ¼Ė³╚▌ęū▒╗Įė╩▄Ż¼╦∙ęįŠ═┘uĄ├Ė³┐ņĪŻ

Č°į┌ī”┤²IPĄ─▓▀┬į╔ŽŻ¼ā╔š▀ę▓╩Ūé╚(c©©)ųž▓╗═¼Ą─▀\ĀI╦╝┬ĘĪŻ├¹äō(chu©żng)ā×(y©Łu)ŲĘū▀Ą─╩ŪĪ░┼cĒö╝ēIP║Žū„Ī▒Ą─┤¾▒Ŗ┬ĘŠĆŻ¼Č°┼▌┼▌¼ö╠žĄ─ųžą─╩Ūį┌Ī░ūįėąIPĪ▒ĪŻ

ūŅą┬Ą─žöł¾’@╩ŠŻ¼┼▌┼▌¼ö╠ž┤¾▓┐ĘųĄ─ĀI╩šČ╝╩ŪūįėąIPžĢ½IĄ─Ż¼Įžų┴2024─Ļ6į┬30╚šŻ¼┼▌┼▌¼ö╠žūįų„«a(ch©Żn)ŲĘš╝▒╚96.2%Ż¼═Ō▓╔╝░Ųõ╦¹ų╗ėą3.8%ĪŻ

Č°├¹äō(chu©żng)ā×(y©Łu)ŲĘūį2016─Ļķ_åóIPæ(zh©żn)┬į▓╝ŠųŻ¼ęč┼c│¼150éĆ╚½Ū“ų¬├¹IPį┌╚½Ū“ĘČć·ā╚(n©©i)ķ_š╣┴╦║Žū„Ż¼╚½Ū“IP«a(ch©Żn)ŲĘõN╩█ęÄ(gu©®)─Ż═╗ŲŲ100ā|Ż¼├┐─Ļ╔Žą┬│¼1╚f┐ŅI(l©½ng)P«a(ch©Żn)ŲĘŻ¼Üv╩Ę└█ėŗõN╩█IP«a(ch©Żn)ŲĘ│¼8ā|╝■ĪŻ

├¹äō(chu©żng)ā×(y©Łu)ŲĘäō(chu©żng)╩╝╚╦╚~ć°Ė╗Ū░▓╗Š├▒Ē╩ŠŻ¼Ī░├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─Ų¾śI(y©©)įĖŠ░╩Ū│╔×ķ╩└ĮńĄ┌ę╗Ą─IPįO(sh©©)ėŗ┴Ń╩█╝»łFĪ▒ĪŻ

ķLŲ┌üĒ┐┤Ż¼ķ_░l(f©Ī)▀\ĀIūįėąIPŻ¼ā×(y©Łu)ä▌į┌ė┌ĮĄĄ═│╔▒ŠŻ¼Č°’L(f©źng)ļUät╩Ūę¬│ąō·(d©Īn)IPĪ░╦┘╔·╦┘ąÓĪ▒Ą─▓╗┤_Č©ąįęį╝░═ŲÅVĀIõNĄ─ļyČ╚Ż╗ŽÓ▒╚ų«Ž┬Ż¼║Žū„ķLŪÓIPŻ¼ļm╚╗ę¬ų¦ĖČę╗Č©│╔▒ŠŻ¼Ą½ģs─▄ĘĆ(w©¦n)Č©ØMūŃ▓╗═¼╬─╗»Īó▓╗═¼Ąžė“Ž¹┘Mš▀Ą─ąĶŪ¾ĪŻ

├¹äō(chu©żng)ā×(y©Łu)ŲĘ▀xō±Ą─ū÷Ę©Ė·śĘĖ▀ę╗śėŻ¼═©▀^┼c╚½Ū“Ēö┴„IP┬ō(li©ón)├¹Ż¼░čIPĄ─ä▌─▄╝▐ĮėĄĮūį╝║Ą─«a(ch©Żn)ŲĘ╔ŽŻ¼īŹ¼F(xi©żn)ĘŪ│Ż┐╔ė^Ą─õN┴┐║═└¹ØÖĪŻ

ā╔╝ę╣½╦Š2023─ĻĄ─žöł¾ę▓ūCīŹ┴╦▀@ę╗³cĪŻ

ļm╚╗┼▌┼▌¼ö╠žĄ─├½└¹┬╩│¼├¹äō(chu©żng)ā×(y©Łu)ŲĘīóĮ³20éĆ³cŻ¼Ą½Ė▀░║Ą─═ŲÅV┘Mė├═Ž└█┴╦╦³Ą─ā¶└¹┬╩Ż¼āH▒╚├¹äō(chu©żng)ā×(y©Łu)ŲĘĖ▀│÷1éĆČÓ³cĪŻ

ę╗┐├śõ╔ŽķL▓╗│÷ę╗śėĄ─╚~ūėĪŻ▒M╣▄Č╝▒╗ęĢū„Ī░┼d╚żŽ¹┘M+╚½Ū“╗»Ī▒─Ż╩ĮĄ─┤·▒ĒŻ¼ę▓ėąų°ŽÓ╦ŲĄ─ė├涫ŗŽ±Ż¼Ą½’@╚╗├¹äō(chu©żng)ā×(y©Łu)ŲĘ║═┼▌┼▌¼ö╠žĄ─╔·ęŌ▀ē▌ŗĮž╚╗▓╗═¼ĪŻ

┼▌┼▌¼ö╠žīėīė┤®═Ė║¾Ż¼ūŅĮK╚į╚╗╩Ūć·└@├ż║ąśI(y©©)æB(t©żi)Ą─å╬ŲĘŅÉ╔·ęŌŻ¼ų„┤“Š½ŲĘ╗»ĪŻĄ½├ż║ą╩Ūę╗éĆø]ėą╚╬║╬īŻ└¹Ą─═µĘ©Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘę▓į┌▓╗öÓ╝ė╦┘├ż║ąŲĘŅÉĄ─╚½Ū“╩ął÷ØB═ĖŻ¼ęčĮø(j©®ng)│╔×ķ▀@éĆ┘ÉĄ└Ą─Ņ^▓┐▀x╩ųĪŻ

┤╦═ŌŻ¼Š▀éõ╔·╗Ņī┘ąįĄ─├¹äō(chu©żng)ā×(y©Łu)ŲĘŻ¼į┌Ī░ķ_ą─š▄īW(xu©”)Ī▒Ą─╝ė│ųŽ┬Ż¼ć·└@ČÓŲĘŅÉīŹ¼F(xi©żn)ī”Ī░īŹė├ąĶŪ¾Ī▒║═Ī░Š½╔±ąĶŪ¾Ī▒Ą─╚½├µĖ▓╔wŻ¼ōĒ▒¦╚½Ū“ė├æ¶ĪŻ

├¹äō(chu©żng)ā×(y©Łu)ŲĘ┼c┼▌┼▌¼ö╠žĄ─▓Ņ«É┐╔ŅÉ▒╚ė┌░▓╠ż┼c└ŅīÄĪŻ

░▓╠ż═©▀^═žš╣▀\äė┘ÉĄ└ā╚(n©©i)Ą─ČÓŲĘŅÉ║═ČÓŲĘ┼Ųæ(zh©żn)┬įīŹ¼F(xi©żn)┴╦╚½Ū“╗»▓╝ŠųŻ¼Č°└ŅīÄätųØuŽ“ąĪ▒Ŗ╩ął÷┐┐önĪŻŽÓæ¬(y©®ng)ĄžŻ¼░▓╠żĄ─╩ąųĄ╩ąųĄęčĮø(j©®ng)╩Ū└ŅīÄĄ─5▒ČĪŻ

╬ęéā│ąšJ└ŅīÄĄ─ć°│▒ŲĘ┼Ų┤“Ę©║▄Ī░┬ö├„Ī▒Ż¼Ūąųą┴╦─Ļ▌p╚╦Ą──│ĘNŪķŠwŻ¼Ą½Ī░ć°│▒Ī▒ę▓╩°┐`┴╦└ŅīÄĪ¬Ī¬ųąć°²łĄ─╣╩╩┬Ż¼║▄ļyį┌ųąć°░µłDęį═Ō½@Ą├╣▓°QĪŻ

╚ń╣¹▓╗ųvć°│▒┴╦Ż¼└ŅīÄĢ■▀BūŅ║¾Ą─╗∙▒Š▒PČ╝╩ž▓╗ūĪŻ¼Ą½╚ń╣¹ę╗ų▒ųvć°│▒Ż¼ų╗Ģ■ūīūį╝║Ą─┬ĘįĮüĒįĮšŁŻ¼ę▓▀BĦÕe╩¦┴╦╚½Ū“╗»Ą─ūŅ╝čĢrÖCĪŻ

▀@Š═╩Ū└ŅīÄ«ö(d©Īng)Ž┬Ą─└¦Š│ĪŻ▀@ę▓ų▒Įėī¦(d©Żo)ų┬┴╦└ŅīÄč█▒Ā▒Ā┐┤ų°Ī░ć°│▒Ī▒╣╩╩┬ą┬§rĖąŽ¹╩¦Ż¼╩ął÷Ę▌Ņ~įĮüĒįĮąĪĢrŻ¼ģsø]ėąĖ³║├Ą─▐kĘ©╚źŲŲĮŌĪŻ

Ą½░▓╠ż▓╗═¼ĪŻ

░▓╠żŲņŽ┬Ą─ŲĘ┼ŲüĒūįĪ░╬Õ║■╦─║ŻĪ▒Ż¼ėąų°Ė„ūį▓╗═¼īė┤╬▓╗═¼ś╦(bi©Īo)║ץ─ųęīŹė├æ¶Ż¼╦³éā╣▓═¼śŗ(g©░u)│╔┴╦ę╗éĆĪ░žSĖ╗Ą─░▓╠żĪ▒Ī¬Ī¬╦³Š═Ž±╩Ūę╗éĆŲĘ┼ŲĄ─Ī░╩└Įń╣½├±Ī▒Ż¼ūį╚╗Š═─▄į┌╚½Ū“╗»Ą─Ą└┬Ę╔ŽĢ│═©¤oūĶĪŻ

į┌ļpĘĮĄ─ĖéĀÄ║═░l(f©Ī)š╣▀^│╠ųąŻ¼└ŅīÄį°Įø(j©®ng)ę╗Č╚├½└¹║▄Ė▀Ż¼į÷ķL║▄┐ņŻ¼╩ąųĄ│¼▀^┴╦░▓╠żŻ¼Ą½Å─¼F(xi©żn)į┌üĒ┐┤Ż¼└ŅīÄęčĮø(j©®ng)▀h▀h▓╗╚ń░▓╠ż┴╦ĪŻ

ę╗ą®ė^³cšJ×ķŻ¼║▄┤¾įŁę“╩Ūę“×ķ└ŅīÄ╩▄å╬ę╗ŲĘ┼ŲĄ─╝s╩°║═å╬ę╗╩ął÷Ą─╝s╩°Ż¼║¾ä┼▓╗ūŃŻ¼Ą½░▓╠ż┐┐ų°ČÓŲĘ┼Ų║═ČÓŲĘŅÉŠ█Į╣Ż¼═©▀^│ų└m(x©┤)░l(f©Ī)┴”Ż¼ūŅĮK┤“═Ė┴╦Ė„éĆŽ¹┘Mīė┤╬Ż¼╚ĪĄ├┴╦ÅŖä┼Ą─į÷ķLĪŻ

Į±─ĻęįüĒ┼▌┼▌¼ö╠žį┌¢|─Žüå╩ął÷▒Ē¼F(xi©żn)ÅŖä┼Ī¬Ī¬¢|─ŽüåĄžģ^(q©▒)ęč│╔×ķ┼▌┼▌¼ö╠ž║Ż═ŌĄ┌ę╗┤¾╩ął÷Ż¼š╝▒╚│¼▀^╦─│╔ĪŻ

Ą½═ŌĮńę▓ėąšJ×ķŻ¼¢|─Žüå╩ął÷┐┤╔Ž╚źĖ³Ž±╩Ūć°ā╚(n©©i)╩ął÷Ą─čėš╣ĪŻę“×ķ│▒═µ╩Ūę╗ĘNėąų°ÅŖ┴ę╬─╗»šJ═¼Ą─«a(ch©Żn)ŲĘŻ¼¢|─Žüå▌^ąĪĄ─╬─╗»▓Ņ«ÉŻ¼ūī▀@śėĄ─│╔╣”ėąĖ³ČÓĄ─Ī░┼╝╚╗ąįĪ▒ĪŻ

▒╚╚ńŻ¼ėą░─┤¾└¹üåĄ╚║Ż═Ō╚A╚╦Š═į┌╔ńĮ╗├Į¾w░l(f©Ī)╬─ĘQŻ¼Įø(j©®ng)Üv┴╦ķ_śI(y©©)Ų┌Ą─┐±¤ß║¾Ż¼┼▌┼▌¼ö╠ž▓╗╔┘║Ż═ŌķTĄĻĄ─┐═┴„├„’@ę╗░ŃŻ¼Č°Ūę╩Ūęį╚A╚╦ĪóüåęߊėČÓĪŻ

▀@ĘNŪķør║▄Ž±░ūŠŲĒö┴„├®┼_Ą─ļyŅ}Ż║ļm╚╗į┌ć°ā╚(n©©i)╩Ū│¼╝ēŲĘ┼ŲŻ¼Ą½ĄĮ┴╦ÜWų▐Īó─Ž├└Ż¼╔§ų┴¢|─ŽüåŻ¼├®┼_Ą─┐═æ¶▀Ć╩Ū║Ż═ŌĄ─╚A╚╦Ż¼║▄ļyšµš²ŲŲ╚”Ż¼▀M╚ļ║Ż═Ōų„┴„Ž¹┘M╔ńĢ■ĪŻ

Į³Ų┌┼▌┼▌¼ö╠žį┌╠®ć°Ą─╗▒¼Ż¼ę╗Č©│╠Č╚╔Ž╩Ūę“×ķĒnć°┼«łFĘ█─½Ż©BLACK PINKŻ®│╔åTLisaŻ¼Ä¦╗┴╦┼▌┼▌¼ö╠žŲņŽ┬Ą─└Ł▓╝▓╝Ż¼ūī└Ł▓╝▓╝į┌¢|─Žüå╚╦ÜŌ╝▒╔²Ż¼Å─Č°┼▌┼▌¼ö╠žę▓ę╗▓óĪ░┤¾╗Ī▒ĪŻ

╬┤üĒ╚ń║╬ū▀│÷üåų▐Ż¼čė╔ņĄĮ▒▒├└ĪóÜWų▐Ą╚║Ż═Ōų„┴„╩ął÷Ż¼ī”ė┌┼▌┼▌¼ö╠žüĒšfŻ¼Ģ■╩ŪĘŪ│Ż┤¾Ą─┐╝“×ĪŻ

Ą½Ę┤ė^├¹äō(chu©żng)ā×(y©Łu)ŲĘŻ¼ŲõžSĖ╗Ą─ŲĘŅÉĪó│╔╩ņĄ─╣®æ¬(y©®ng)µ£ĪóŠ▀éõ╚½Ū“ė░Ēæ┴”Ą─IPŻ¼ät┐╔ęįĖ³║├Ąž═╗ŲŲģ^(q©▒)ė“Ą─╬─╗»▒┌ēŠŻ¼╩▄ĄĮ╚½Ū“Ė„Ąžė├æ¶Ą─ÜgėŁŻ¼Č°▓╗āHāH╩Ūį┌║═ųąć°╩ął÷ŽÓ╦ŲĄ─¢|─ŽüåĪŻ

02

┐ń╬─╗»Ą─│÷║ŻęĢę░

╬ęéā│ŻšfĪ░╚²ÜqĄĮ└ŽĪ▒Ż¼╩Ūę“×ķ║▄ČÓĢr║“╗∙ę“øQČ©┴╦ę╗éĆ║óūėĄ─ąįĖ±ęį╝░īóüĒĄ─├³▀\ĪŻ

š²╩Ūę“×ķ├¹äō(chu©żng)ā×(y©Łu)ŲĘ║═┼▌┼▌¼ö╠ž▓╗═¼Ą─│╔ķL▀ē▌ŗŻ¼ę▓øQČ©┴╦╦¹éāį┌│÷║Żų«┬Ę╔ŽĄ─▓Ņ«ÉĪŻ

╩ūŽ╚╩ŪĢrķgĪŻ

├¹äō(chu©żng)ā×(y©Łu)ŲĘÅ─2015─ĻŠ═ķ_╩╝ū÷│÷║ŻśI(y©©)äš(w©┤)Ż¼ęč▀~╚ļ┴╦ĘĆ(w©¦n)Č©Ą─Ī░═Č┘Y-╩š½@-į┘═Č┘YĪ▒ļAČ╬Ż¼Č°┼▌┼▌¼ö╠žÅ─2018─Ļķ_╩╝╚½Ū“╗»▓╝ŠųŻ¼šµš²░l(f©Ī)┴”╩Ūį┌2022─ĻĪŻ

Ųõäō(chu©żng)╩╝╚╦═§īÄę▓į┌Į±─Ļ3į┬Ę▌Ą─śI(y©©)┐āĢ■╔Ž▒Ē╩ŠŻ║Ī░╬ęéāšJ×ķ║Ż═ŌśI(y©©)äš(w©┤)▀Ć╩Ū╠Äė┌ę╗éĆĘŪ│Ż│§Ų┌Ą─ļAČ╬ĪŻĪ▒

Å─│÷║ŻĄ─Ī░Ģr╣ŌÖC└ĒšōĪ▒üĒ┐┤Ż¼Ī░Ģrķg┤░┐┌Ī▒╝░Ųõųžę¬Ī¬Ī¬ī”ė┌╔ą╬┤▒╗ķ_░l(f©Ī)Ą─║Ż═Ō╩ął÷Ż¼ĢrķgĄ─Ž╚░l(f©Ī)ā×(y©Łu)ä▌śO×ķųžę¬Ż¼šlŽ╚┬╩Ž╚š╝ŅI(l©½ng)╩ął÷Īó│┴ĄĒĮø(j©®ng)“ׯ¼šlŠ═─▄š╝ŅI(l©½ng)Ž¹┘Mš▀ą─ųŪĪŻ

į┌Ģrķg┤░┐┌╔ŽŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘōīĄĮ┴╦ā×(y©Łu)ä▌ĪŻ

┐═ė^üĒšfŻ¼▀@éĆā×(y©Łu)ä▌▓╗╩ŪŲ¾śI(y©©)øQ▓▀š▀øQČ©Ą─Ż¼Č°╩ŪŲĘ┼ŲĄ─ī┘ąįī¦(d©Żo)ų┬┴╦▀@éĆĪ░Ģrķg▓ŅĪ▒ĪŻ

ę“×ķ├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─IP║═«a(ch©Żn)ŲĘŻ¼╠ņ╔·Š═╩ŪĪ░╩└Įń╣½├±Ī▒Ż║ę╗éĆėĪėą╝¬ę┴┐©═█Ż©ChiikawaŻ®┐╔É█łD░ĖĄ─╦«▒ŁŻ¼╔Ž║ŻĄ──Ļ▌p╚╦Ž▓ÜgŻ¼¢|Š®Ą──Ļ▌p╚╦Ž▓ÜgŻ¼╝~╝sĄ──Ļ▌p╚╦ę▓Ž▓ÜgĪŻ

Ą½┼▌┼▌¼ö╠žĄ─IPätŽ╚ąĶę¬į┌ć°ā╚(n©©i)╚źĘ§╗»Īó┼Óė²Īó═ŲÅVŻ¼╚╗║¾į┘ĮĶų·ŽÓ═¼╬─╗»Ą─¢|─ŽüåĪó╚A╚╦╚źų▓ĮŽ“╚½╩└ĮńØB═ĖĪ¬Ī¬▀@ūį╚╗ąĶę¬ę╗éĆŽÓī”┬■ķLĄ─ĢrķgŻ¼ųąķg▀Ćėą║▄ČÓĄ─┼╝╚╗ąįĪŻ

śI(y©©)┐āę▓ėĪūC┴╦▀@ę╗³cĪŻ

Į±─Ļ╔Ž░ļ─ĻŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ║Ż═ŌśI(y©©)äš(w©┤)╩š╚ļ═╗ŲŲ27ā|Ż¼═¼▒╚į÷╦┘Ė▀▀_43%Ż¼ŲõųąŻ¼ų▒ĀI╩ął÷╩š╚ļ═¼▒╚į÷ķL│¼▀^70%Ż¼š╝║Ż═Ō╩š╚ļĄ─56%Ż¼ęč│¼┤·└Ē╩ął÷ĪŻ

Č°┼▌┼▌¼ö╠ž═¼Ų┌Ė█░─┼_╝░║Ż═ŌśI(y©©)äš(w©┤)ĀI╩š×ķ13.5ā|į¬Ż¼╝s×ķ├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─ę╗░ļĪŻ

┐╔ęįšfŻ¼Į³╩«─ĻĄ─│÷║Żš„═ŠŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘĮ╗│÷┴╦ę╗ÅłĪ░▓╝ŠųÅVĪó╦┘Č╚┐ņĪó┤®═ĖÅŖĪ▒Ą─│╔┐āå╬ĪŻ

ę╗ĘĮ├µŻ¼Å─ķTĄĻöĄ(sh©┤)┴┐┼cęÄ(gu©®)─Ż┐┤Ż¼į┌ą¹▓╝╚½Ū“ŲĘ┼Ųæ(zh©żn)┬į╔²╝ēę╗─Ļ║¾Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘė┌10į┬29╚š╣½▓╝┴╦ļAČ╬ąį│╔╣¹Ż║─┐Ū░įō╣½╦Šęčį┌╚½Ū“111éĆć°╝ę║═Ąžģ^(q©▒)ķ_│÷┴╦7000ČÓ╝ęķTĄĻŻ¼┤╦═ŌŻ¼2024─Ļ╔Ž░ļ─Ļžöł¾’@╩ŠŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ║Ż═ŌķTĄĻöĄ(sh©┤)▀_ęč▀_2753╝ęĪŻ

┴Ēę╗ĘĮ├µŻ¼Å─║Ż═Ō▓╝ŠųüĒ┐┤Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ─┐ś╦(bi©Īo)├„┤_ĪŻ

Å─ūŅįńį┌ą┬╝ėŲ┬Ą─Ą┌ę╗╝ęķTĄĻŻ¼ĄĮŽ“š¹éĆ¢|─Žüå║═ųą¢|Īó└Ł├└╩ął÷öUÅłŻ¼į┘ĄĮ║¾üĒÜWų▐Īó▒▒├└╩ął÷Ą─═žš╣Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘę╗ų▒║▄łįČ©Ż¼═¼Ģr╝ė╦┘į┌╚½Ū“Ė„┤¾║╦ą─ä▌─▄╔╠╚”┼▄±R╚”ĄžĪŻ

Č°Å─░l(f©Ī)š╣ä▌Ņ^üĒ┐┤Ż¼┼▌┼▌¼ö╠žĄ─║Ż═Ō▓╝Šų╚į╝»ųąį┌¢|─ŽüåŻ¼ķTĄĻĄ─öUÅł╦┘Č╚ę▓▓ó▓╗┐ņĪŻō■(j©┤)╗óąßł¾Ą└Ż¼Įžų┴Į±─Ļ10į┬ĄūŻ¼┼▌┼▌¼ö╠žūŅą┬ķTĄĻ┐éöĄ(sh©┤)×ķ480éĆŻ¼Ųõųą║Ż═ŌķTĄĻöĄ(sh©┤)×ķ106éĆŻ¼š╝▒╚22%Ż¼ÖMŽ“?q©▒)”▒╚├¹ä?chu©żng)Ą╚Ųõ╦¹ŲĘ┼ŲĄ─║Ż═Ō▓╝Šų╦┘Č╚Ż¼▀@śėĄ─öUÅł╦┘Č╚┤_īŹ▓╗┐ņĪŻ

┼▌┼▌¼ö╠ž║Ż═ŌśI(y©©)äš(w©┤)┐é▓├╬─Ą┬ę╗Ż¼╔§ų┴Ī░ŽŻ═¹┼▌┼▌¼ö╠žĄ─║Ż═ŌśI(y©©)äš(w©┤)Ż¼┐╔ęį▀mĢr░l(f©Ī)š╣Ą├┬²ę╗ą®Ī▒Ż¼╦¹į°īó┼▌┼▌¼ö╠žĄ─│÷║Ż’L(f©źng)Ė±┐éĮY(ji©”)×ķĪ░▒Ż╩žĪ▒ę╗į~ĪŻ

▓╗āH╚ń┤╦Ż¼═¼śė╩Ū│÷║Ż┘uIPŻ¼ī”▒╚├¹äō(chu©żng)ā×(y©Łu)ŲĘŻ¼┼▌┼▌¼ö╠žį┌│÷║Ż▀^│╠ųąę▓ėąų°Ī░╠├█Ą─æné¹Ī▒Ż¼╦─╠Ä┼÷▒┌Ą─Įø(j©®ng)Üv▓╗į┌╔┘öĄ(sh©┤)ĪŻ

└²╚ńŻ¼ō■(j©┤)╗óąßł¾Ą└Ż¼┼▌┼▌¼ö╠žų┴Į±╚į╚╗ø]ėąą╬│╔║Ż═ŌåT╣żĄ─¾wŽĄ╗»┼Óė¢(x©┤n)ĘĮ░ĖŻ¼į┌┼▌┼▌¼ö╠žĄ─║Ż═ŌķTĄĻ└’Ż¼ėąĢr║Ż═ŌåT╣żĢ■▓╗┤®┼▌┼▌¼ö╠žųŲĘ■╔Ž░ÓŻ¼╗“š▀├µī”Ž¹┘MĢr═³ėøĮķĮBIP║═«a(ch©Żn)ŲĘĄ─ś╦(bi©Īo)£╩(zh©│n)įÆąg(sh©┤)ĪŻ

╚ń║╬╩ņŽż║Ż═Ōė╬æ“ęÄ(gu©®)ätŻ¼╚ń║╬Å─¢|─Žüåū▀Ž“ÜW├└ų„┴„╩ął÷Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ╩Ūć°ā╚(n©©i)░³└©┼▌┼▌¼ö╠žį┌ā╚(n©©i)Ą─│÷║ŻŲĘ┼ŲĄ─Ī░ĤĖĄĪ▒ĪŻ

▀@ę╗³c╔ŽŻ¼Ī░┼▌┼▌¼ö╠ž╩Ūį┌├■ų°├¹äō(chu©żng)ā×(y©Łu)ŲĘ▀^║ėĪ▒ĪŻ

03

ųžą┬└ĒĮŌĪ░╚½Ū“╗»Ī▒

žöĮø(j©®ng)ū„╝ęģŪĢį▓©į°šf▀^Ż¼╬ęéāš²╠Äė┌ę╗éĆ╔·Č°╚½Ū“╗»Ą─Ģr┤·ĪŻ

å╬╝āĪ░│÷┐┌ųąć°žøĪ▒╩Ūųąć°Ų¾śI(y©©)│÷║ŻĄ─1.0─Ż╩ĮŻ¼║¾üĒėą┴╦┐ńŠ│ļŖ╔╠ęį╝░╔╠śI(y©©)─Ż╩ĮĄ─│÷║ŻŻ¼╬ęéā┐╔ęįĘQų«×ķ2.0─Ż╩ĮĪŻ

Ą½¼F(xi©żn)į┌ęį├¹äō(chu©żng)ā×(y©Łu)ŲĘ×ķ┤·▒ĒĄ─ųąć°ą┬╔·ŲĘ┼ŲéāŻ¼┤·▒Ē┴╦ę╗ĘNĪ░╔·Č°╚½Ū“╗»Ī▒Ą─ą┬│÷║Ż─Ż╩ĮĪ¬Ī¬ę└═ąĖ³Ųš╩└Ą─│÷║ŻārųĄė^Ż¼║═Ė³┤_Č©Ą─ā×(y©Łu)ä▌ĶTŠ═ŲĘ┼Ųä▌─▄ĪŻ

▀@╩Ūųąć°«ö(d©Īng)Ž┬│÷║ŻĄ─3.0─Ż╩ĮŻ¼╦³éā▓╗╩Ū┐┐Ą═ārā╚(n©©i)ŠĒŻ¼Č°╩Ū┐┐«a(ch©Żn)ŲĘ┴”ĪóŲĘ┼Ų┴”┼c▀\ĀI┴”Ż¼▀~Ž“╬óą”Ū·ŠĆ╔Žė╬Ą─│÷║Żą┬┬ĘÅĮĪŻ

¤ošō╩Ū├¹äō(chu©żng)ā×(y©Łu)ŲĘ▀Ć╩Ū┼▌┼▌¼ö╠žŻ¼Č╝╩Ūųąć°ā×(y©Łu)ąŃŲ¾śI(y©©)Ą─┤·▒ĒŻ¼╦³éāĄ─īŹ█`║═Įø(j©®ng)ĀI▀xō±Ż¼ę▓╩Ūę└═ąŲ¾śI(y©©)ūį╔ĒĄ─ā×(y©Łu)ä▌Ż¼ū÷│÷Ą─ūŅ╝č┬ĘŠĆĪŻ

Ą½ą┬Ą─ĖéĀÄæB(t©żi)ä▌Ż¼ī”Ų¾śI(y©©)ę▓╠ß│÷┴╦Ė³Ė▀Ą─ę¬Ū¾ĪŻ

├¹äō(chu©żng)ā×(y©Łu)ŲĘ│÷║ŻĮ³10─ĻŻ¼▓óĘŪę╗Ę½’L(f©źng)ĒśĪŻ╚~ć°Ė╗į°ČÓ┤╬ī”═ŌÅ═(f©┤)▒P├¹äō(chu©żng)ā×(y©Łu)ŲĘ│÷║ŻĄ─Įø(j©®ng)“×Į╠ė¢(x©┤n)Ż¼Å─8─ĻŪ░┤¾─æĄ─ć°ļH╗»Ż¼ĄĮĮ±╠ņ║Ż═ŌśI(y©©)┐ā═╗’w├═▀MŻ╗Å─4─ĻŪ░╩ū┤╬╠ß│÷┼d╚żŽ¹┘MŻ¼ĄĮĮ±╠ņĄ─IPĄĻõü’L(f©źng)├ę╚½Ū“ĪŻ╚ń╣¹ø]ėą├┐ę╗▓Į┤¾─æĄ─ćLįć║═äō(chu©żng)ą┬Ż¼║╬üĒĮ±╠ņĄ─│╔╣¹ĪŻ

├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─įĖŠ░╩Ū│╔×ķ╚½Ū“Ą┌ę╗Ą─IPįO(sh©©)ėŗ┴Ń╩█╝»łFĪ¬Ī¬╚½Ū“╗»æ(zh©żn)┬į╩Ū├¹äō(chu©żng)ā×(y©Łu)ŲĘ▀~Ž“│¼╝ēŲĘ┼ŲĄ─▒žė╔ų«┬ĘĪŻ

│÷║Ż┐┐Ą─▓╗╩Ūųv╣╩╩┬Ż¼▓╗╩Ū┼╝╚╗Ą─▀\ÜŌŻ¼╩Ū┐┐Ēgąį┼cČ©┴”ĪŻ

TCLäō(chu©żng)╩╝╚╦└Ņ¢|╔·Š═šf▀^Ż¼ųąć°Ų¾śI(y©©)ę¬═©▀^Ė³╔ŅČ╚Ą─╚½Ū“╗»Ż¼į┌║Ż═Ōų„ę¬╩ął÷Į©┴óŲ▒Š═┴╗»Įø(j©®ng)ĀI─▄┴”Ż¼▀@śė▓┼─▄ē“į┌╚½Ū“śI(y©©)äš(w©┤)«ö(d©Īng)ųą×ķūį╝║ĀÄ╚ĪĖ³ČÓĘ▌Ņ~ĪŻ

├¹äō(chu©żng)ā×(y©Łu)ŲĘŠ═╩Ūę╗éĆūŅ║├Ą─ė^▓ņśė▒ŠĪŻ

ę╗ĘĮ├µŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─│╔╣”▓╗╩Ūę└┘ćė┌ę╗ā╔┐ŅĄ─▒¼ŲĘŻ¼Č°╩Ūį┤ė┌─▄ĘĆ(w©¦n)Č©įćÕeĪó│ąĮė▒¼ŲĘĄ─╔·æB(t©żi)Ī¬Ī¬ė├śOų┬Ą─╣®æ¬(y©®ng)µ£Ä¦üĒąįār▒╚Ż¼į┘ĮĶų·śOų┬Ą─ąįār▒╚═ŲäėęÄ(gu©®)─Ż╗»Ż¼▀@ą®┤_Č©ąįĄ─ā×(y©Łu)ä▌Ż¼Ä═ų·├¹äō(chu©żng)ā×(y©Łu)ŲĘĘe└█┴╦ĖéĀÄĄ─ūo│Ū║ėĪŻ

┴Ēę╗ĘĮ├µŻ¼Ą├ęµė┌Ī░ķ_ą─š▄īW(xu©”)Ī▒ārųĄā╚(n©©i)║╦Ż¼į┌Ī░┼d╚żŽ¹┘MĪ▒Ą─└╦│▒Ž┬Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─IP╔·æB(t©żi)Ż¼═¼śėę▓▓╗╩ŪĢę╗©ę╗¼F(xi©żn)Ī¬Ī¬╦³¬q╚ń¤ßĦėĻ┴ųę╗śėŻ¼Š▀éõūį╔·ķLĪóūį“ī(q©▒)äėĪóūįĄ³┤·Ą─ķLŠ├╔·├³┴”Ż¼┐╔ęįį┌║═Ž¹┘Mš▀Ą─Į╗╗źųą▓╗öÓžSØMĪŻ

▀@ę╗³cŻ¼║═┤®įĮ░┘─Ļų▄Ų┌Ą─ĄŽ╩┐─߯¼ėąų°«ÉŪ·═¼╣żų«├ŅĪŻ

─│ĘNęŌ┴x╔ŽŻ¼▀@śėĄ─äō(chu©żng)śI(y©©)Š½╔±║═╣╩╩┬Ż¼ųĄĄ├ųąć°ŲĘ┼ŲīW(xu©”)┴Ģ(x©¬)║═ĮĶĶbŻ¼ę▓╩Ūą┬ę╗┤·ųąć°Ų¾śI(y©©)Ą─╬┤üĒ░l(f©Ī)š╣ų«┬ĘĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį