╔Ž╩ą└█ėŗØq│¼82ŻźŻ¼├½ĖĻŲĮĦĪĖ╗ŅĪ╣ć°«a├└ŖyŻ┐

│÷ŲĘ/36ļ┤

ū½╬─/ĻÉ╦╝ų±

├½ĖĻŲĮĮKė┌ĄŪĻæ┘Y▒Š╩ął÷Ż¼│╔×ķĪ░Ė█╣╔ć°žø▓╩ŖyĄ┌ę╗╣╔Ī▒ĪŻ

╔Ž╩ą╩ū╚šŻ¼├½ĖĻŲĮ╣╔ārę╗┬Ęū▀Ė▀ĪŻĮžų┴«ö╚š╩š▒PŻ¼├½ĖĻŲĮ├┐╣╔ł¾ār52.6Ė█į¬Ż¼▌^░ląąār┤¾Øq76.51%Ż¼╩ąųĄ│¼251ā|Ė█į¬ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼į┌šJ┘ÅļAČ╬Ż¼├½ĖĻŲĮĄ─Øqä▌Š═ęčęŖČ╦─▀ĪŻį┌12į┬5╚šīIš╣Ż©▒ŻūCĮŻ®šJ┘ÅĮY╩°ĢrŻ¼├½ĖĻŲĮęį1738.14ā|Ė█į¬Ą─│╔┐āŻ¼│¼▀^╚AØÖ’ŗ┴Ž╔Ž╩ąĢrĄ─1323.9ā|Ė█į¬Ż¼│╔×ķĮ±─ĻĖ█╣╔IPOĄ─Ī░ā÷┘Y═§Ī▒ĪŻ

╚╗Č°Ż¼į┌╔Ž╩ą║¾Ą─Äū╠ņŻ¼├½ĖĻŲĮĄ─╣╔ārųØu╗žš{▓óū▀Ž“ŲĮĘĆĪŻśIā╚Ųš▒ķĄ─ė^³c╩ŪŻ¼╩ął÷ī”├½ĖĻŲĮĖ▀Č╦ŲĘ┼ŲČ©╬╗ĦüĒĄ─Ė▀ęńār▒Ē╩ŠšJ┐╔Ż¼ūį2024─ĻęįüĒŻ¼▒M╣▄ć°«a├└ŖyąąśIėąę╗Č©╗ž£žŻ¼Ą½š¹¾w╩ął÷▒Ē¼F╚į╚╗│ąē║ĪŻ

▀@ę▓ęŌ╬Čų°Ż¼į┌┘Y▒Š╗žÜw└õņo║¾Ż¼├½ĖĻŲĮ─▄ʱ│╔×ķć°«a├└ŖyĮńĄ─Ī░ą┬¤¶╦■Ī▒Ż¼╚įėą┤²┐╝┴┐ĪŻ

Ī░ŲDļyĢrŠųĪ▒Ž┬Ą─Ū¾ūā

Ī░┘Y▒Šéāī”ė┌├½ĖĻŲĮ║▄╝mĮYĪŻĪ▒

šä╝░├½ĖĻŲĮ╔Ž╩ą║¾Ą─╣╔ār▒Ē¼FŻ¼├└Ŗy┘Y╔ŅįušōåT░ūįŲ╗ó╚ń╩ŪšfĪŻĪ░ę╗ĘĮ├µŻ¼┘Y▒Š┐┤ĄĮ┴╦ųąć°├└Ŗy╬┤üĒĄ─Øō┴”Ż¼┴Ēę╗ĘĮ├µŻ¼ę▓ī”╬┤üĒć°žøŲĘ┼ŲĄ─┐╔│ų└mĖéĀÄ┴”ėą╦∙┘|ę╔Ż¼▀@╗“įSę▓╩ŪĮ³Ų┌├½ĖĻŲĮōQ╩ų┬╩Ė▀Ą─įŁę“ų«ę╗ĪŻĪ▒

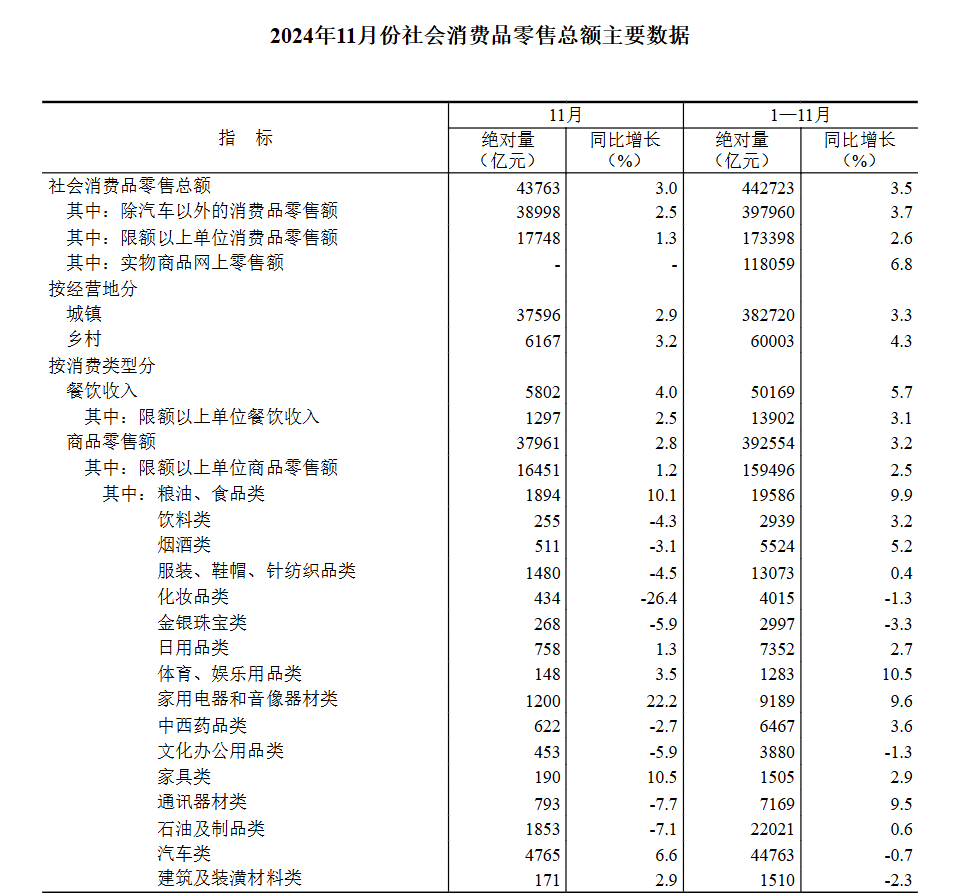

12į┬16╚šŻ¼ć°╝ęĮyėŗŠų╣½▓╝╔ńĢ■Ž¹┘MŲĘ┴Ń╩█öĄō■ĪŻŲõųąŻ¼11į┬╗»ŖyŲĘŅÉ┴Ń╩█Ņ~×ķ434ā|į¬Ż¼═¼▒╚Ž┬ĮĄ26.4%Ż╗1į┬ų┴11į┬Ż¼╗»ŖyŲĘŅÉ┴Ń╩█Ņ~×ķ4015ā|į¬Ż¼═¼▒╚£p╔┘1.3%ĪŻ

łDį┤Ż║ć°╝ęĮyėŗŠų

36ļ┤╩ß└Ēžöł¾░l¼FŻ¼ć°«a├└ŖyŲ¾śIéāĄ─╚šūėę▓▓ó▓╗║├▀^ĪŻ

2024─ĻĄ┌╚²╝ŠČ╚Ż¼═Ļ├└╚šėø─Ė╣½╦Šę▌Ž╔ļŖ╔╠┐éĀI╩š×ķ6.77ā|į¬Ż¼═¼▒╚Ž┬╗¼5.7%Ż╗ā¶╠Øōp1.21ā|į¬Ż¼▀B└m╠Øōp┴∙éĆ╝ŠČ╚ĪŻōĒėą▐▒ųZ─╚ŲĘ┼ŲĄ─žÉ╠®─▌ę▓│÷¼F╩ū┤╬å╬╝ŠČ╚╠ØōpŻ¼ā¶╠Øōp╝s6900╚fį¬Ż¼═¼▒╚Ž┬ĮĄ153.42%ĪŻ

į┌░ūįŲ╗ó┐┤üĒŻ¼Į³ā╔─ĻŻ¼▀^¤ßĄ─ć°«a├└Ŗy╩ął÷ųØuū▀Ž“└õņoŻ¼ŠĆ╔Žį÷ķLĄ─Ę┼ŠÅŻ¼ę▓╩╣Ą├ć°«a├└ŖyŲĘ┼Ų│ų└mąį║═╩šęµąį░lš╣Ī░ļyęį×ķ└^Ī▒ĪŻį┌▀@śėĄ─▒│Š░Ž┬Ż¼ų„┤“Ė▀Č╦╗»ĪóŠĆŽ┬Ū■Ą└Ų╝ęĪóŠĆ╔ŽŪ■Ą└░l┴”Ą─├½ĖĻŲĮŻ¼╗“─▄×ķ├└ŖyŲ¾śIéāĦüĒę╗Č©Ą─åó╩ŠĪŻ

1995─ĻŻ¼ė░ęĢäĪĪČ╬õät╠ņĪĘ▒¼╗Ż¼▒╦Ģr─Ļ▀^40ÜqĄ─äóĢįæcŻ¼Å─16ÜqĄ─╔┘┼«ę╗┬Ęč▌└[ĄĮ80ÜqĄ─└Žš▀ĪŻį┌ŲõųąžĢ½I┴╦Ī░╗»Ŗy╚ńōQŅ^Ī▒╝╝ągĄ─├½ĖĻŲĮŻ¼ę▓ę“┤╦ę╗┼┌Č°╝tĪŻ

2000─ĻŻ¼├½ĖĻŲĮ│╔┴ó┴╦┼cūį╝║═¼├¹Ą─├└ŖyŲĘ┼ŲĪŻ┼c▓╗╔┘ŠĆ╔ŽŲä▌Ą─ć°žøŲĘ┼Ų▓╗═¼Ż¼├½ĖĻŲĮīóųžą─Ę┼į┌┴╦ŠĆŽ┬Ū■Ą└Ż¼▓óīóīŻ╣±ķ_▀M┴╦ć°ļHę╗ŠĆŲĘ┼ŲįŲ╝»Ą─╔Ž║Żąņ╝ęģRĪŻ

┤╦║¾öĄ─ĻķgŻ¼├½ĖĻŲĮę▓ųØu░lš╣×ķ╝»Ī░▓╩ŖyĪóūo─wĪó╗»Ŗy╦ćąg┼Óė¢Ī▒╚²┤¾śIäš×ķę╗¾wĄ─ć°«a├└Ŗy╝»łFĪŻ

Įžų┴2024─Ļ╔Ž░ļ─ĻŻ¼├½ĖĻŲĮį┌╚½ć°Ą─ūįĀIīŻ╣±öĄ▀_ĄĮ372éĆŻ¼īŻ╣±┼õéõĄ─├└ŖyŅÖå¢│¼▀^2700╚╦Ż¼▀@ą®├└ŖyŅÖå¢Ę■䚥─ūóāįĢ■åTöĄ│¼▀^420╚fĪŻ

╚╗Č°Ż¼├½ĖĻŲĮĄ─╔Ž╩ąų«┬Ęģs▓ó▓╗Ēś└¹ĪŻ

2016─ĻĄūŻ¼├½ĖĻŲĮ╩ū┤╬Ž“╔ŽĮ╗╦∙╠ßĮ╗šą╣╔Ģ°Ż¼öM╔Ļšł£¹╩ąų„░ÕIPOŻ¼Ą½ė┌┤╬─Ļ¤o╝▓Č°ĮKĪŻ

2021─Ļ10į┬Ż¼├½ĖĻŲĮ═©▀^ūC▒OĢ■░ląąīÅ║╦Ż¼ę▓ø]ėąĄ├ĄĮīŹļH▀Mš╣ĪŻ2023─ĻŻ¼├½ĖĻŲĮųžą┬▀fĮ╗╔Ļšł╬─╝■Ż¼ģsę“žöäš┘Y┴Ž▀^Ų┌╬┤═©▀^ĪŻ

2024─Ļ1į┬Ż¼├½ĖĻŲĮų„äė│Ę╗ž┴╦A╣╔╔Ž╩ą╔ĻšłĪŻō■┤╦Ū░╩ął÷Ž¹ŽóŻ¼├½ĖĻŲĮų„äė│Ę╗ž╔Ž╩ą╔ĻšłĄ─įŁę“Ż¼╩Ū╩▄ĄĮ┴╦═Ō▓┐╣╔¢|Ī░Š┼Č”═Č┘YĪ▒Ą─═Ž└█Ż¼║¾š▀į°ę“╔µŽė▀`ęÄČ°▒╗ūC▒OĢ■┴ó░Ėš{▓ķĪŻ

Į±─Ļ4į┬Ż¼├½ĖĻŲĮęį7.3ā|į¬┼cŠ┼Č”ŽĄŪąĖŅŻ¼▓ó▐DæĖ█╣╔Ż¼Ą├ęįį┌─Ļ─®▀_│╔╔Ž╩ą─┐ś╦ĪŻ

īŹļH╔ŽŻ¼├½ĖĻŲĮĄ─Ī░ŚēA▐DĖ█Ī▒Ż¼ę▓┼c┘Y▒Š╩ął÷Ą─┤¾ŁhŠ│ėąĻPĪŻģ^äeė┌ė▓┐Ų╝╝Ż¼▓╩ŖyŲ¾śI▓ó▓╗Ę¹║Ž«öŽ┬A╣╔╩ął÷š■▓▀╣─äŅĄ─ĘĮŽ“ĪŻĮ³─ĻüĒŻ¼ęčėą╚ń┼╚ļ─╔·╬’Īó└Ł└Ł├ūĪóŽÓę╦▒Š▓▌Ą╚ČÓéĆ├└ŖyŲ¾śIš█Ļ¬A╣╔ĪŻ

į┌ŽŃĒ×┘Y▒Šł╠ąąČŁ╩┬╔“├╚┐┤üĒŻ¼Å─A╣╔▐DæĖ█╣╔Ż¼╗“╩Ū├└Ŗy╣½╦Šį┌Č╠Ģrķgā╚╔Ž╩ąĄ─╬©ę╗▀xō±ĪŻ▓╗▀^╔“├╚ę▓ÅŖš{Ż¼ļm╚╗Ė█╣╔╩ął÷─▄ē“×ķŲ¾śI╠ß╣®ŽÓī”ņ`╗ŅĄ─╚┌┘Y┐šķgŻ¼Ą½▒Ż│ųĘĆČ©Ą─śI┐āį÷ķLŻ¼▓┼╩Ū├½ĖĻŲĮ½@Ą├┘Y▒ŠšJ┐╔Ą─ĻPµIĪŻ

Ī░Ė▀Č╦╗»Ī▒▒Żąlæ

▓╗═¼ė┌Ī░ŠĒĄ═ārĪ▒Ą─ę╗▒Ŗć°ā╚═¼ąąŻ¼├½ĖĻŲĮÅ─šQ╔·ų«│§Ż¼Š═Õ^Č©┴╦Ė▀Č╦╗»Ą─«aŲĘ┬ĘÅĮĪŻ

36ļ┤▓ķįā├½ĖĻŲĮ╠ņžłŲņ┼ץĻŻ¼Ųõ▓╩Ŗy«aŲĘĄ─Į©ūh┴Ń╩█ārŠ∙Įķė┌200ų┴500į¬ų«ķgŻ¼ūo─wŲĘĄ─Į©ūh┴Ń╩█ārĮķė┌ 400ų┴800į¬ų«ķgĪŻ▀@śėĄ─ārĖ±╗∙▒Š┐╔ęį┼cč┼įŖ╠m„ņĪó╠m▐óĄ╚ć°ļHę╗ŠĆŲĘ┼ŲµŪ├└ĪŻ

ę▓Ą├ęµė┌Ė▀Č╦╗»Ą─ŲĘ┼ŲČ©╬╗Ż¼├½ĖĻŲĮĄ─ė»└¹─▄┴”├„’@Ė▀ė┌═¼śI┐╔▒╚ŲĘ┼ŲĄ─ŲĮŠ∙╦«ŲĮĪŻ

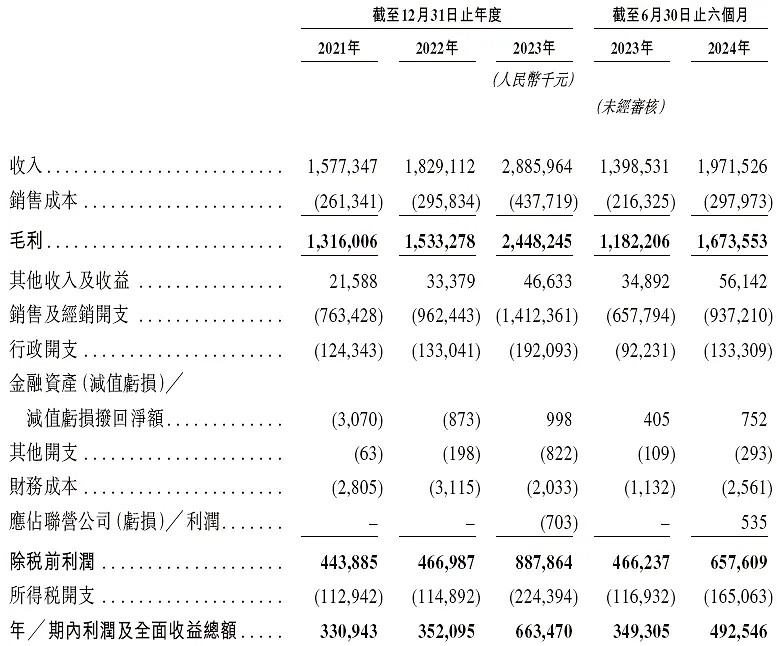

IPOšą╣╔Ģ°’@╩ŠŻ¼2021─Ļų┴2023─ĻŻ¼├½ĖĻŲĮ─ĻĀI╩šÅ─15.77 ā|į¬į÷ķLų┴28.86ā|į¬Ż¼Å═║Ž─Ļį÷ķL┬╩×ķ35.3%Ż╗ā¶└¹ØÖÅ─3.31ā|į¬į÷ķLų┴6.64 ā|į¬Ż¼Å═║Ž─Ļį÷ķL┬╩×ķ41.6%ĪŻ2024╔Ž░ļ─ĻŻ¼├½ĖĻŲĮĄ─ĀI╩š×ķ19.72 ā|į¬Īóā¶└¹ØÖ4.93ā|į¬ĪŻ

łDį┤Ż║├½ĖĻŲĮšą╣╔Ģ°

Ė∙ō■Ėź╚¶╦╣╠ž╔│└¹╬─Ą─ł¾ĖµŻ¼░┤2022─ĻĄ─┴Ń╩█Ņ~ĮyėŗŻ¼į┌ųąć°╩ął÷Ą─╩«┤¾Ė▀Č╦├└Ŗy╝»łFųąŻ¼├½ĖĻŲĮ╩Ū╬©ę╗ę╗╝ęųąć°Ų¾śIŻ¼╩ął÷Ę▌Ņ~×ķ1.2%ĪŻ░┤2023─Ļ┴Ń╩█Ņ~ĮyėŗŻ¼į┌ųąć°ć°žø▓╩ŖyŲĘ┼ŲųąŻ¼├½ĖĻŲĮ▀@éĆå╬ę╗ŲĘ┼ŲĄ─╩ąš╝┬╩×ķ6%Ż¼┼┼├¹Ą┌Č■ĪŻ

╚╗Č°Ż¼ļSų°┘ÉĄ└Ą─’¢║═┼cąąśIā╚ŠĒĄ─╝ėäĪŻ¼įĮüĒįĮČÓĄ─ć°«a├└ŖyŲĘ┼ŲŻ¼ę▓Čó╔Ž┴╦Ė▀Č╦╩ął÷ĪŻ

2020─Ļ10į┬Ż¼═Ļ├└╚šėø─Ė╣½╦Šę▌Ž╔ļŖ╔╠Ż¼╩š┘Å┴╦Ę©ć°Ė▀Č╦ūo─wŲĘ┼Ų┐Ų╠m└ĶĪŻļS╝┤Ż¼ńĻ╚Rč┼ĪóžÉ╠®─▌Ą╚Ņ^▓┐ć°«a├└Ŗy╣½╦ŠŻ¼ę▓╝Ŗ╝Ŗ═Ų│÷Ė▀Č╦ŠĆ«aŲĘĪ░─▄┴┐ŽĄ┴ąĪ▒║═Ė▀Č╦ŲĘ┼ŲŁa┐Ų┐zŻ¼«aŲĘārĖ±Š∙į┌400į¬ų┴╔ŽŪ¦į¬Ą─ģ^ķgĪŻ

Ī░╚ń╣¹ėąŲĘ┼Ų┴”Īóėą╝╝ągīŹ┴”Ż¼Ž¹┘Mš▀ę▓╩ŪįĖęŌ×ķųąĖ▀Č╦ć°žø┘Iå╬Ą─ĪŻĪ▒

į┌├└ONE├└Ŗy░lš╣▓┐žōž¤╚╦ųņĢį┴ߥ─ė^▓ņųąŻ¼▀M╚ļ2024─ĻęįüĒŻ¼ć°žø├└Ŗy╩ął÷ėą├„’@Ą─╗ž┼»┼cūāĖ’┌ģä▌Ż¼ŲĘ┼ŲĘĮę▓Č╝į┌īżšęūį╔ĒĄ─╝╝ąg▒┌ēŠŻ¼═Ų│÷ę╗ą®┌ģŽ“Ī░ųąĖ▀Č╦╗»Ī▒Ą─ą┬«aŲĘĪŻ

▓╗▀^Ż¼ī”ė┌«öŽ┬Ą─├½ĖĻŲĮŻ¼Ųõčą░l┘M┬╩╚įėą║▄┤¾Ą─╠ß╔²┐šķgĪŻ

2021─Ļų┴2023─ĻŻ¼ęį╝░2024╔Ž░ļ─ĻŻ¼├½ĖĻŲĮĄ─čą░l═Č╚ļĘųäe×ķ1370.3╚fį¬Īó1454.8╚fį¬Īó2397.5╚fį¬║═1526.7╚fį¬Ż¼čą░l┘Mė├┬╩Ęųäe×ķ0.87%Īó0.8%Īó0.83%Īó0.77%ĪŻ┼cų«ŽÓ▒╚Ż¼ć°ļHĖ▀Č╦├└ŖyŲĘ┼ŲÜW╚Rč┼Ż¼čą░l┘M┬╩╩╝ĮK▒Ż│ųį┌3%ęį╔ŽĪŻ

ī”▒╚▓┐Ęųć°«a├└ŖyŲĘ┼ŲŻ¼├½ĖĻŲĮĄ─čą░l═Č╚ļę▓▓ó▓╗┐╔ė^ĪŻ2024─Ļ╔Ž░ļ─ĻŻ¼ę▌Ž╔ļŖ╔╠Ą─čą░l┘M┬╩į┌4%ū¾ėęŻ¼ńĻ╚Rč┼Īó╔Ž├└╣╔Ę▌Ą╚Ņ^▓┐├└ŖyŲ¾śIĄ─čą░l┘M┬╩ę▓╗∙▒Š▒Ż│ųį┌2%ū¾ėęĪŻ

│²┤╦ų«═ŌŻ¼╔Ž╩ą║¾Ą─├½ĖĻŲĮę▓ąĶę¬īżšęą┬Ą─į÷ķLŪ·ŠĆĪŻ

ę╗ų▒ęįüĒŻ¼├½ĖĻŲĮŲņŽ┬ŲĘ┼ŲĪ░MAOGEPINGĪ▒│ąō·┴╦śI┐āĄ─Į^┤¾▓┐ĘųĪŻ2021─Ļų┴2023─ĻŻ¼ęį╝░2024─Ļ╔Ž░ļ─ĻŻ¼MAOGEPINGĄ─õN╩█╩š╚ļš╝«aŲĘõN╩█┐é╩š╚ļĄ─▒╚ųžĘųäe×ķ96.6%Īó98.4%Īó99%Īó99.3%ĪŻ

Ę┤ė^├½ĖĻŲĮŲņŽ┬Ą─ŲĮārŲĘ┼ŲĪ░ų┴É█ĮK╔·Ī▒Ż¼õN┴┐╩╝ĮK▓╗śĘė^ĪŻ2024─Ļ╔Ž░ļ─ĻŻ¼ų┴É█ĮK╔·Ą─õN╩█╩š╚ļš╝«aŲĘ┐é╩š╚ļ▒╚āH0.7%ĪŻå╬ę╗Ą─į÷ķLŪ·ŠĆŻ¼¤oę╔×ķ├½ĖĻŲĮĄ─│╔ķLĘĆČ©ąįį÷╠Ē┴╦’LļUĪŻ

┐╔ęį┐ŽČ©Ą─╩ŪŻ¼Žļę¬│╔×ķųąć°├└ŖyąąśIĄ─Ė▀Č╦╗»┤·▒ĒŻ¼├½ĖĻŲĮĄ─╔Ž╩ąų╗╩Ūķ_╩╝ĪŻÅ─īŹļHąąäė┐┤Ż¼├½ĖĻŲĮę▓ėąęŌča²Rūį╔ĒĄ─Č╠░ÕĪŻ

2023─Ļ4į┬Ż¼├½ĖĻŲĮ├└Ŗyčą░l╣żÅSį┌║╝ų▌Ąņ╗∙ķ_╣żŻ¼ŅAėŗā╔─Ļā╚═Ļ│╔Į©įO▓ó═Č╚ļ▀\ĀIĪŻĮ±─Ļ│§Ż¼├½ĖĻŲĮėųį┌║╝ų▌│╔┴óę╗╝ę╗»ŖyŲĘ┐Ų╝╝╣½╦ŠŻ¼ūóāį┘Y▒Š5ā|╚╦├±Ä┼Ż¼└^└m▓╝Šųčą░lĪŻ

Įžų┴░lĖÕŻ¼├½ĖĻŲĮ├┐╣╔ł¾ār55Ė█į¬Ż¼Ž┬ĮĄ2.57%Ż¼┐é╩ąųĄ263.13ā|Ė█į¬Ż¼╔Ž╩ąęįüĒ└█ėŗ╔ŽØq82.25%ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį