╣┼▄°ŲŲ░lŻ¼├█č®Ī░▒®ØqĪ▒Ż¼░į═§▓Ķ╝¦Ī░Ė░├└Ī▒╔Ž╩ą│╔öĪÄū║╬Ż┐

│÷ŲĘ/÷L╔╠

ū„š▀/╚²▌å

ą┬▓Ķ’ŗ┘ÉĄ└Ą─ōĒ╚¹│╠Č╚Ż¼ęčĮøĄĮ┴╦░ū¤ß╗»ļAČ╬ĪŻ

ĄĮ¼Fį┌Ą─│Ū╩ą┤¾Įų╔ŽļS▒Ńū▀ū▀Ż¼╗∙▒Š╔ŽŽÓĖ¶āHÄū├ūŻ¼Š═Ģ■░l¼FČÓ╝ę▓Ķ’ŗĄĻĪŻ│²┴╦┤¾╝ę│Ż┐┤ęŖĄ─▓Ķ’ŗŲĘ┼ŲŻ¼▀Ćėąę╗ą®ą┬ķ_Ą─▓Ķ’ŗĄĻĪŻ

▓╗āH╩ŪŠĆŽ┬╩ął÷Ī░┼▄±R╚”ĄžĪ▒┤¾PKŻ¼Ė³╩Ū┘Y▒Š╩ął÷Ą─┤¾▒╚Ų┤ĪŻ╝┤▒Ń315├█č®▒∙│Ū▒╗³c├¹┼·įu┴╦Ż¼Ą½Ū░Č╬ĢrķgŻ¼╣┼▄°Īó├█č®▒∙│ŪĪ░║╚Ī▒ĄĮĖ█╣╔╩ął÷Ż¼ę▓╦ŃėŁüĒ┴╦Ė▀╣ŌĢr┐╠ĪŻ

Į³╚šŻ¼ų„┤“ć°’Lć°│▒Ą─░į═§▓Ķ╝¦Ż¼įćłD═©▀^Ė░├└╔Ž╩ąīŹ¼FöUÅłĪŻČ°▀@ą®ą┬▓Ķ’ŗŲĘ┼ŲĻæ└m╔Ž╩ąĄ─¼FŽ¾Ż¼▓╗āHė│╔õ│÷ą┬▓Ķ’ŗŲ¾śIĖéĀÄ╝ż┴ęŻ¼ąĶę¬ĮĶų·┘Y▒ŠüĒ╠ß╔²ŲĘ┼Ųė░Ēæ┴”┼cārųĄį÷ųĄŻ¼Ė³Įę╩Š┴╦▓Ķ’ŗĪ░│÷║ŻĪ▒Ą─┌ģä▌ĪŻ

01

─╠▓Ķ╔Ž╩ąĪ░ōī┼▄Ī▒Ż¼ąŃ╝Ī╚Ō

į┌2020─Ļ║¾Ż¼ėą▒ŖČÓą┬▓Ķ’ŗŲĘ┼ŲĻæ└m╔Ž╩ąĪŻ▒╚╚ń2021─ĻĖ█Į╗╦∙╔Ž╩ąĄ──╬讥─▓ĶŻ╗2024─ĻĖ█Į╗╦∙╔Ž╩ąĄ─▓Ķ░┘Ą└ĪŻ▓ĶŅüÉé╔½ę▓į°é„│÷╔Ž╩ąėŗäØŻ¼ŪęöM╔Ž╩ąĄž³cÅ─Ė█╣╔ūāĖ³×ķ├└╣╔ĪŻ▓Į╚ļ2025─ĻŻ¼╣┼▄°Īó├█č®▒∙│ŪŽ╚║¾Ė░Ė█╔Ž╩ą▓ó╚ĪĄ├│╔╣”ĪŻŠWé„£¹╔Ž░óę╠ę▓į┌ĘĆ▓Į═Ų▀MĖ░Ė█╔Ž╩ąĄ─▀M│╠ĪŻ

Ė∙ō■iiMediaResearchŻ©░¼├Įū╔įāŻ®öĄō■’@╩ŠŻ¼ŅAėŗ╬┤üĒÄū─Ļųąć°ą┬╩Į▓Ķ’ŗ╩ął÷ęÄ─ŻīóŠS│ųąĪĘ∙Ą½ĘĆČ©Ą─į÷ķLæBä▌Ż¼ĄĮ2028─Ļėą═¹═╗ŲŲ4000ā|į¬ĪŻ

▓╗▀^Ż¼Å─Š▀¾wśI┐āüĒ┐┤Ż¼ūŅĮ³╔Ž╩ą║¾Ą─▓Ķ’ŗŲĘ┼ŲĖ„▓╗ŽÓ═¼ĪŻ

▒╚╚ń▓Ķ░┘Ą└ūŅą┬śI┐ā╩Ūį┌╚ź─Ļ8į┬26╚š░l▓╝Ą─2024─ĻųąŲ┌śI┐āł¾ĖµĪŻ▀@╩Ū▓Ķ░┘Ą└ūįÅ─╚ź─Ļ4į┬23╚š╔Ž╩ąęįüĒĄ─╩ūĘ▌žöł¾ĪŻ

žöł¾’@╩ŠŻ¼▓Ķ░┘Ą└į┌2024╔Ž░ļ─ĻīŹ¼FĀI╩š23.96ā|į¬Ż¼ŲõųąõN╩█žøŲĘ╝░įOéõĄ─╩š╚ļ×ķ22.705ā|į¬Ż¼š╝┐éĀI╩šĄ─▒╚└²×ķ94.8%Ż¼╠žįS╩╣ė├┘M╝░╝ė├╦┘M9827.8╚fį¬Ż¼š╝╣½╦Š┐éĀI╩šĄ─▒╚└²×ķ4.1%Ż¼Ųõ╦¹śIäšĀI╩š×ķ2703.5╚fį¬Ż¼ĀI╩šš╝▒╚1.1%ĪŻ

2024╔Ž░ļ─ĻŻ¼▓Ķ░┘Ą└Ą─├½└¹×ķ7.6ā|į¬Ż¼├½└¹┬╩×ķ31.72%ĪŻŲ┌ā╚└¹ØÖ×ķ2.39ā|į¬Ż¼╣½╦ŠōĒėą╚╦欚╝Ų┌ā╚└¹ØÖ×ķ2.37ā|į¬ĪŻĮøš{š¹ā¶└¹ØÖ×ķ3.95ā|į¬ĪŻ

Ž┬╗¼Ą─įŁę“Ż¼Ųõį┌žöł¾ųąĮŌßī×ķŽ¹┘M┴ĢæTĖ─ūāŻ¼╣½╦Š╝ė┤¾┴╦ī”╝ė├╦╔╠Ą─š■▓▀ų¦│ų║═ā×╗▌┴”Č╚Ż¼ī¦ų┬├½└¹Ž┬ĮĄ18.6%ų┴7.6ā|į¬Ż¼├½└¹┬╩Ž┬Ą°3.4%ų┴31.7%ĪŻ

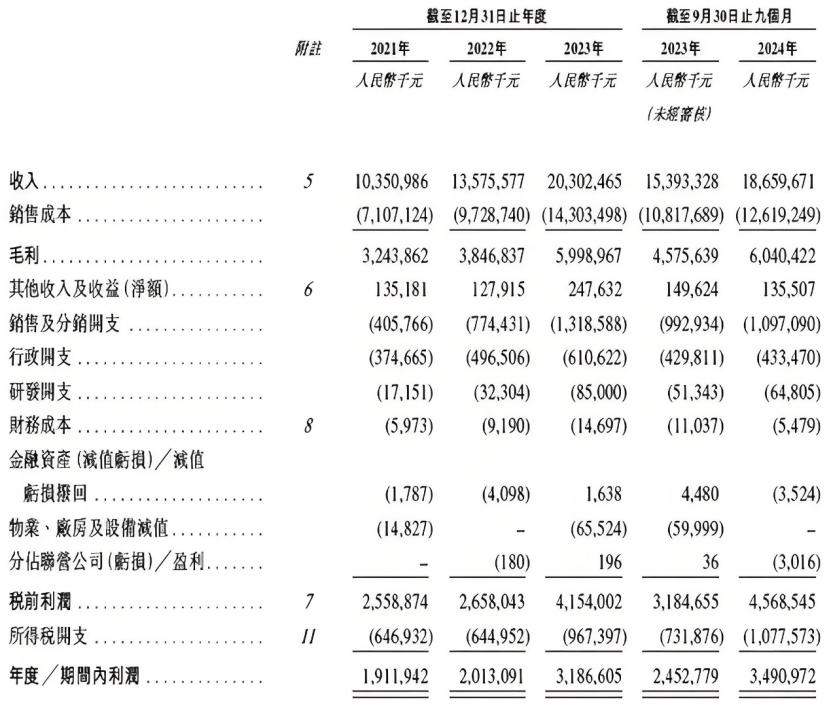

į┘┐┤Į±─Ļ─Ļ│§╔Ž╩ąĄ─├█č®▒∙│ŪĪŻĖ∙ō■žöł¾’@╩ŠŻ¼Å─2022─ĻĄĮ2024─ĻŪ░Š┼éĆį┬Ż¼╦³Ą─╩š╚ļĘųäe×ķ136ā|Īó203ā|Īó187ā|Ż¼═¼▒╚Ęųäeį÷ķL31.2%Īó49.6%║═21.2%ĪŻ

Ųõ╩š╚ļų„ę¬üĒūįŽ“╝ė├╦╔╠│÷╩█ķTĄĻ╬’┴Ž (░³└©╩│▓─╝░░³▓─) ║═įOéõĪŻ2024─ĻŪ░╚²╝ŠČ╚Ż¼įōĒŚ╩š╚ļĄ─ĀI╩šš╝▒╚│¼▀^90%ĪŻ

┐╔ęį┐┤│÷Ż¼▒M╣▄╩š╚ļĘ┼ŠÅŻ¼Ą½├█č®▒∙│Ū▒ŻūĪ┴╦ė»└¹─▄┴”ĪŻČ°Ųõų«╦∙ęį─▄ėą▀@Ę¼│╔┐āŻ¼╩Ūę“×ķ├█č®▒∙│Ūę╗╚ń╝╚═∙Ą─Ą═ārČ©╬╗Ż¼═¼ąąĮĄār▓╗Ģ■ī”Ųõįņ│╔ė░ĒæŻ¼▀Ć─▄▒Ż│ų┼c┤¾▓┐Ęų╝ė├╦╔╠Ą─┴╝║├ĻPŽĄĪŻ

═¼śėį┌Į±─Ļ╔Ž╩ąĄ─▀Ćėą╣┼▄°ĪŻō■Ųõžöł¾’@╩ŠŻ¼2021─Ļų┴2023─ĻŻ¼╣┼▄°Ą─ĀIśI╩š╚ļĘųäe×ķ43.84ā|į¬Īó55.59ā|į¬║═ 7 6.7 6ā|į¬Ż¼═¼▒╚į÷ķL┬╩Ęųäe×ķ26.81%║═38.07%ĪŻ2024─ĻŪ░╚²╝ŠČ╚Ż¼╣┼▄°ĀIśI╩š╚ļ═¼▒╚į÷ķL15.62%ų┴64.41ā|į¬ĪŻ

Ą½į┌╔Ž╩ąŪ░Ż¼╣┼▄°Ą─▓┐ĘųĻPµIąįžöäšųĖś╦ęčķ_╩╝Ž┬ĮĄĪŻ2024─ĻŪ░╚²╝ŠČ╚Ż¼╣½╦Šå╬ĄĻ─ĻGMV×ķ178╚fį¬Ż¼2023─Ļ═¼Ų┌×ķ186╚fį¬Ż╗├½└¹┬╩Å─2023─ĻŪ░9éĆį┬Ą─31%Ž┬╗¼ų┴30.5%ĪŻ

Å──╬讥─▓ĶĪó▓Ķ░┘Ą└ā╔╬╗Ū░š▀üĒ┐┤Ż¼╔Ž╩ą╩ū╚š╝┤ŲŲ░lŻ¼╦Ų║§╩ŪĘNĪ░─¦ųõĪ▒Ż¼╣┼▄°ę▓▓╗└²═ŌĪŻ

ĮėŽ┬üĒŻ¼╚¶░į═§▓Ķ╝¦│╔╣”╔Ž╩ąŻ¼╦³īó│╔×ķ╩ūéĆĄŪĻæ├└╣╔Ą─ųąć°ą┬▓Ķ’ŗŲĘ┼ŲŻ¼═¼Ģrę▓╩Ū└^─╬讥─▓ĶĪó├█č®▒∙│ŪĄ╚ų«║¾Ż¼Ą┌╬Õ╝ę│╔╣”╔Ž╩ąĄ─ą┬▓Ķ’ŗŲ¾śIĪŻ

Ė∙ō■─│Ņ^▓┐▓Ķ’ŗŲĘ┼Ų╔Ž╩ąšą╣╔Ģ°öĄō■’@╩ŠŻ¼į┌2023─Ļųąć°¼FųŲ▓Ķ’ŗĄĻĄ─╩ął÷Ė±Šų└’Ż¼░į═§▓Ķ╝¦Ą─┐éõN╩█Ņ~Ż©GMVŻ®╬╗ŠėĄ┌╦─Ż¼āH┤╬ė┌├█č®▒∙│ŪĪó╣┼▄°║═▓Ķ░┘Ą└ĪŻ

2023─ĻŻ¼░į═§▓Ķ╝¦GMV╔╠ŲĘõN╩█┐éŅ~▀_108ā|į¬Ż¼å╬ŲĘĪ░▓«č└Į^ŽęĪ▒õN╩█╝s2.3ā|▒ŁĪŻŲõī”ė┌2024─Ļ─┐ś╦Ż¼×ķõN╩█ęÄ─ŻŅAėŗ│¼200ā|į¬ĪŻ

┐éų«Ż¼▓Ķ’ŗ┘ÉĄ└ųąĄ─Ė„éĆŲĘ┼Ų╩ŪĖ▀Č╚Ėé║ŽĄ─ĪŻ├█č®▒∙│Ūį┌╚½ć°╩ął÷Č╝śOŠ▀ĖéĀÄ┴”Ż¼▓óōĒėąĖ³┤¾Ą─ė├æ¶ą─ųŪŻ╗Ž▓▓ĶĪó─╬讥╚Ė▀Č╦▓Ķ’ŗŲĘ┼Ųį┌ą┬ŲĘčą░l║═ŲĘ┼ŲārųĄ╔Ž▓╗öÓ╠ß╔²Ż╗▓Ķ░┘Ą└Īó╣┼▄°Īó£¹╔Ž░óę╠Īó░į═§▓Ķ╝¦ę▓į┌ōīš╝ųąČ╦╩ął÷Ż¼┤¾┴┐ķ_ĄĻĪŻĖ„ŲĘ┼Ųį┌«aŲĘĀI╩š╔ŽĄ─ŠĒŻ¼ę▓į┌▓╗öÓŽ“ķTĄĻöĄ─┐ĪóŪ■Ą└═žš╣Īó╣®æ¬µ£╣▄└ĒĄ╚ĘĮ├µčė╔ņĪŻ

02

Ī░╚”ÕXĪ▒╗Ų┤Ū■Ą└┼c╣®æ¬µ£Ą³┤·

ą┬▓Ķ’ŗŲĘ┼ŲĄ─ķTĄĻöĄę╗ų▒╩Ū═ŌĮńĻPūóĄ─Į╣³cĪŻ

Įžų╣2024─ĻĄūŻ¼├█č®▒∙│ŪĄ─45000ČÓ╝ęķTĄĻęč▒ķ▓╝ųąć°ā╚Ąž31éĆ╩ĪĘ▌Īóūįų╬ģ^╝░ų▒▌Ā╩ąŻ¼Ė▓╔w│¼▀^300éĆĄž╝ē╩ąĪó1700éĆ┐h│Ū║═╚½ć°╝s30000éĆÓlµéųąĄ─4900éĆÓlµéĪŻ

▀@ą®ķTĄĻ│¼▀^99%×ķ╝ė├╦ĄĻŻ¼ūįĀIķTĄĻĄ─š╝▒╚▓╗ĄĮ1%ĪŻ▀@ūīŲõ│╔×ķ┴╦ųąć°─╦ų┴╚½Ū“ūŅ┤¾Ą─¼FųŲ’ŗŲĘŲ¾śIŻ¼ķTĄĻęÄ─Ż│¼▀^┴╦ąŪ░═┐╦ĪŻ

▓╗▀^Ż¼į┌ķTĄĻķ_śIöĄō■į÷╝ėĄ─▒│║¾Ż¼ĻPķ]Ą─ķTĄĻöĄ┴┐ę▓į┌ų─Ļ╔ŽØqĪŻšą╣╔Ģ°’@╩ŠŻ¼2021─Ļų┴2024─ĻŪ░9éĆį┬Ż¼├█č®▒∙│ŪĻPķ]Ą─╝ė├╦ķTĄĻöĄ┴┐Ęųäe×ķ577╝ęĪó696╝ęĪó1307╝ę╝░1298╝ęĪŻ├█č®▒∙│Ū▒Ē╩ŠŻ¼ĻPĄĻöĄ┴┐┼cŲõ╝ė├╦ŠWĮjš¹¾wöUÅł┤¾ų┬│╔▒╚└²Ż¼▓ó╩▄ĄĮąąśIį÷╦┘Ę┼ŠÅ╝░╩ął÷ĖéĀÄ╝ėäĪė░ĒæĪŻ

šą╣╔Ģ°’@╩ŠŻ¼Įžų┴2024─ĻŪ░╚²╝ŠČ╚Ż¼├█č®▒∙│ŪŲĮŠ∙å╬ĄĻ╚šŠ∙ĮKČ╦┴Ń╩█Ņ~ė╔2023─ĻŪ░Š┼éĆį┬Ą─4416.3į¬╚╦├±Ä┼£p╔┘ų┴2024─Ļ═¼Ų┌Ą─4184.4į¬╚╦├±Ä┼Ż¼Ž┬ĮĄ5%Ż¼═¼Ų┌Ą─ŲĮŠ∙å╬ĄĻ╚šŠ∙’ŗŲĘ│÷▒Ł┴┐╝░ŲĮŠ∙å╬ĄĻ╚šŠ∙ėåå╬┴┐ęÓėą╦∙£p╔┘ĪŻ

═¼śė╔ŅĖ¹Ž┬│┴╩ął÷Ą─╣┼▄°Ż¼╩Ūųąć°ųąć°Ą┌Č■┤¾¼FųŲ▓Ķ’ŗĄĻŲĘ┼ŲŻ¼╩ąš╝┬╩║═ķTĄĻöĄ┴┐āH┤╬ė┌├█č®▒∙│ŪĪŻšą╣╔Ģ°’@╩ŠŻ¼Įžų┴╚ź─Ļ9į┬─®Ż¼╣┼▄°ķTĄĻöĄ┴┐×ķ9778╝ęĪŻĄ½Ė∙ō■šŁķT▓═č█2025─Ļ2į┬12╚šöĄō■’@╩ŠŻ¼╣┼▄°ķTĄĻöĄ┴┐×ķ9736╝ęĪŻŽ┬ĮĄĄ─įŁę“║═├█č®▒∙│Ūę╗śėŻ¼╝ż┴ęĄ─═¼ąąĖéĀÄĪŻ

į┘┐┤’w╦┘öUÅłĄ─░į═§▓Ķ╝¦ĪŻō■ł¾Ą└Ż¼2024─Ļ11į┬░į═§▓Ķ╝¦╚½Ū“ķTĄĻęč═╗ŲŲ6000╝ęĪŻĮžų┴2025─Ļ3į┬5╚šŻ¼╚½Ū“ĘČć·ā╚Ą─ķTĄĻöĄ┴┐ęč▀_6306╝ęĪŻ

░į═§▓Ķ╝¦ų«╦∙ęį─▄śO╦┘ķ_ĄĻŻ¼▀Ćę“Ųõ½@Ą├┴╦┘Y▒Šų·┴”ĪŻ2021─ĻŻ¼Ųõ½@Ą├A▌åXVC║═Å═ąŪ╝»łF┬ō║ŽŅI═ČŻ¼═Č┘YŅ~1.6ā|į¬ĪŻ═¼─ĻŻ¼ŲõB▌å╚┌┘Y½@ń²▒╠Ū’īŹŅI═ČŻ¼XVCĖ·═ČĪŻ2023─ĻŻ¼Ųõėų─├ĄĮ├└ć°ī”ø_╗∙ĮCoatueĄ─═Č┘YŻ¼═Č║¾╣└ųĄĖ▀▀_30ā|į¬╚╦├±Ä┼ĪŻ

┐╔ęį┐┤│÷Ż¼Ė„┤¾ŲĘ┼ŲČ╝Žļę¬į┌╝ż┴ęĖéĀÄĄ─«öŽ┬Ż¼Ī░ČÓ┐ņ║├╩ĪĪ▒Ąžķ_ĄĻĪŻų╗╩ŪŪ■Ą└Ą─öUÅłļx▓╗ķ_ŲĘ┼Ųī”╣®æ¬µ£─▄┴”Ą─Š½£╩░č┐žĪŻšl─▄╠ß╔²╣®æ¬µ£─▄┴”Ż¼šlöUÅłŠ═Ė³Š▀ĘĆČ©ąįĪŻ

į┌▀@ĘĮ├µŻ¼├█č®▒∙│Ū╦Ń▌^×ķ═╗│÷š▀ĪŻŲõōĒėą═Ļš¹«aśIµ£Ż¼ęčīŹ¼F60%ęį╔ŽĄ─╩│▓─ūį«aŻ¼╚▌╝{┴╦┐¦Ę╚Īó╣¹ßuĪó╠ŪØ{Īó─╠į┤Īó░³čbĄ╚öĄ╩«Śl╔·«aŠĆĄ─╚½ūįäė╗»╔·«aĪŻūįĮ©įŁ┴Ž╣żÅSĪó└õµ£╬’┴„║═é}ā”¾wŽĄĪŻ

į┌│╔▒Š┐žųŲĪóĖ▀ą¦┼õ╦═Īóś╦£╩╗»╔·«aĄ╚ĘĮ├µŻ¼Č╝─▄Ę┤ė│├█č®▒∙│ŪĄ─╣®æ¬µ£š¹║Žā×ä▌ĪŻČ°Ųõ┴ėä▌į┌ė┌Ż¼Ą═ār▓▀┬įĦüĒĄ─ŲĘ┘|ĀÄūhŻ¼ęį╝░╣®æ¬µ£Ą─²ŗ┤¾Ģ■ė░Ēæäōą┬ą¦┬╩Ż¼Ųõą┬ŲĘčą░l║══ŲÅV╦┘Č╚ŽÓī”▌^┬²ĪŻ

Ė³Š█Į╣╚A¢|║═╚A─Ž╩ął÷Ą─╣┼▄°Ż¼ät┼cā×┘|▓Ķł@║═╣®æ¬╔╠Į©┴óķLŲ┌║Žū„Ż¼┤_▒ŻįŁ┴ŽŲĘ┘|Ż╗ūįĮ©└õµ£¾wŽĄŻ¼┤_▒Ż§r╣¹Īó─╠ųŲŲĘĄ╚įŁ┴ŽĄ─ą┬§rČ╚ĪŻ╚ńūįĮ©ÖÄ├╩╗∙ĄžŻ¼│Ō┘Y10ā|į¬Į©įO╚½ūįäė▌p╩│’ŗŲĘįŁ┴Ž╝ė╣ż╗∙ĄžĪŻ

╣┼▄°Ą─ā×ä▌╩Ū╔Žą┬Ė³ņ`╗ŅŻ¼ģ^ė“╗»╣®æ¬µ£╩╣Ųõ─▄┐ņ╦┘Ēææ¬╩ął÷ąĶŪ¾Ż¼═Ų│÷ą┬ŲĘĪŻ┴ėä▌╩ŪŽ“╚½ć°öUÅłĢrŻ¼╣┼▄°╣®æ¬µ£Ė▓╔w║═│╔▒Š┐žųŲ├µ┼Rē║┴”ĪŻŪęųąČ╦Č©ārį┌Ą═ār║═Ė▀ārŲĘ┼Ųų«ķgĖéĀÄ╝ż┴ęĪŻ

Č°ų„┤“Ė▀Č╦▓Ķ’ŗĄ─░į═§▓Ķ╝¦Ż¼Ųõ═©▀^ų▒▓╔─Ż╩Į┼c▓Ķł@Īó─┴ł÷ų▒Įė║Žū„Ż¼£p╔┘ųąķgŁh╣ØŻ¼┤_▒ŻįŁ┴ŽŲĘ┘|Ż¼▀Ć═©▀^Č©ųŲ╗»╔·«a═╗│÷¬Ü╠žąįĪŻ▀@śėį┌▒ŻšŽ«aŲĘŲĘ┘|Īó╠ß╔²ŲĘ┼ŲęńārĄ─═¼ĢrŻ¼Ģ■ūīŲĘ┼Ų│╔▒Š▌^Ė▀Ż¼╚½ć°╗»öUÅł╦┘Č╚ŽÓī”▌^┬²ĪŻ

┤╦═ŌŻ¼░į═§▓Ķ╝¦▀ĆīŻķT┼c▓Ķ░┘Ą└┬ō╩ų│╔┴óā╔╝ęą┬╣½╦ŠŻ¼ć·└@╣®æ¬µ£š╣ķ_║Žū„Ż¼×ķļpĘĮ╠ß╔²╣®æ¬µ£ą¦┬╩┼cĘĆČ©ąįĪŻ

▀@ą®ė▓īŹ┴”Ą─▌^┴┐Ż¼Ģ■ė░ĒæĮėŽ┬üĒĖ„ŲĘ┼Ųį┌ą┬▓Ķ’ŗ╩ął÷Ą─Ąž╬╗ĪŻČ°ļSų°Ė„┤¾ŲĘ┼Ų╔Ž╩ą─╝┘YŻ¼į┌║Ż═ŌöUÅł╔ŽŻ¼Ė„éĆŲĘ┼Ųę▓Ģ■ųØu└Łķ_▓ŅŠÓĪŻ

03

╚┌┘Y▒╝Ė░║Ż═ŌĪ░ą┬æł÷Ī▒

╚┌┘Y║¾Ą─Ė„┤¾ą┬▓Ķ’ŗŲĘ┼ŲŻ¼Äū║§Č╝╩Ūė├ė┌╣®æ¬µ£╔²╝ēĪóķTĄĻöUÅłĪóčą░l┼cäōą┬ĪóŲĘ┼ŲĮ©įOĪóöĄūų╗»Į©įOĄ╚ĘĮ├µĪŻ

ė╚Ųõ╩Ū║Ż═Ō═žš╣ĘĮ├µĪŻĪČ2025─Ļųąć°¼FųŲ’ŗŲĘąąśIł¾ĖµĪĘųĖ│÷Ż¼╚½Ū“¼FųŲ’ŗŲĘ╩ął÷ęÄ─ŻÅ─2018─ĻĄ─5989ā|├└į¬į÷ķLų┴2023─ĻĄ─7791ā|├└į¬Ż¼ųąć°║═¢|─Žüå╩ął÷į÷╦┘ūŅ┐ņŻ¼Å═║Ž─Ļį÷ķL┬╩Ęųäe×ķ17.6%║═19.8%Ż¼║ŽėŗžĢ½I╚½Ū“į÷┴┐Ą─Į³40%ĪŻ

ę“×ķ¢|─Žüå╩ął÷Ą─╚╦┐┌╝t└¹ĪóŽ¹┘Mį÷ķL║═╬─╗»ĮėĮ³ąįĪŻ├█č®▒∙│ŪĪó╣┼▄°Īó░į═§▓Ķ╝¦Č╝░č¢|─Žüå╩ął÷Īóų▄▀ģ╚šĒn╩ął÷ęĢ×ķą┬æł÷ĪŻ

Š▀¾wČ°čįŻ¼╣┼▄°Ą─║Ż═ŌķTĄĻöĄ┴┐ŽÓī”▌^╔┘Ż¼╔ą╠Äė┌įć╦«ļAČ╬ĪŻ├█č®▒∙│Ū×ķ┴╦═žš╣¢|─Žüå╩ął÷Ż¼Ė∙ō■«öĄž┐┌╬ČŲ½║├═Ų│÷╠ž╔½«aŲĘŻ©╚ńįĮ─ŽĄ─ę¼─╠ŽĄ┴ąŻ®ĪŻį┌ārĖ±╔ŽŻ¼Ųõčė└mĄ═ār▓▀┬įŻ¼╬³ę²¢|─ŽüåųąĄ═╩š╚ļŽ¹┘Mš▀Ż╗į┌╣®æ¬µ£īė├µŻ¼├█č®▒∙│Ūė┌¢|─ŽüåĮ©┴ó▒ŠĄž╗»╣®æ¬µ£Ż¼ĮĄĄ═│╔▒ŠĪŻĮžų┴2023─ĻŻ¼├█č®▒∙│Ūį┌║Ż═ŌōĒėą│¼1000╝ęķTĄĻŻ¼įĮ─Ž╩ął÷▒Ē¼Fė╚×ķ═╗│÷ĪŻ

│²┴╦¢|─Žüå╩ął÷Ż¼ļSų°║Ż═Ō╩ął÷ųØu═╗ŲŲŻ¼▓╗╔┘ŲĘ┼Ų▀Ć▀M▄Ŗ▒▒├└║═ÜWų▐Ą╚░l▀_Ž¹┘M╩ął÷ĪŻ

▒╚╚ńų„┤“Ė▀Č╦▓Ķ’ŗ┬ĘŠĆĄ─Ž▓▓Ķęčį┌░³└©ą┬╝ėŲ┬Īóėóć°Īó╝ė─├┤¾Īó░─┤¾└¹üåĪó±RüĒ╬„üåĪó├└ć°ĪóĒnć°Īó╚š▒Šį┌ā╚Ą─8éĆć°╝ęęį╝░ųąć°Ą─Ė█░─Ąžģ^Ż¼╣▓ķ_įO┴╦│¼▀^80╝ęķTĄĻĪŻį┌├└ć°╝~╝sĢr┤·ÅVł÷Ż¼Ž▓▓Ķę▓ķ_įO┴╦Ųõ╩ū╝ę║Ż═ŌLABĄĻŻ¼▓ó═Ų│÷┴╦╚½Ū“╩ūéĆTEA LABäōą┬īŹ“×┐šķgĪŻ

Č°┤╦┤╬░į═§▓Ķ╝¦Ė░├└IPO─╝╝»┘YĮę▓ė├ė┌▀Mę╗▓ĮöU┤¾ķTĄĻęÄ─ŻĪó╝ėÅŖ╣®æ¬µ£Į©įOŻ¼Å─Č°į┌ĖéĀÄ╝ż┴ęĄ─▓Ķ’ŗ╩ął÷ųąōīš╝Ė³ČÓ╩ął÷Ę▌Ņ~Ż¼╠ß╔²ŲĘ┼ŲĄ─ć°ļHų¬├¹Č╚Ż¼═ŲäėŲĘ┼Ų╚½Ū“╗»æ┬įĄ─īŹ╩®ĪŻ╚¶─▄│╔╣”╔Ž╩ąŻ¼░į═§▓Ķ╝¦īó▀Mę╗▓ĮĘĆ╣╠ŲõąąśIŅIŽ╚Ąž╬╗ĪŻ

─┐Ū░üĒ┐┤Ż¼ą┬▓Ķ’ŗąąśI▀h╬┤▀_ĄĮ’¢║═Ż¼╩ął÷▀Ćėąį÷┴┐ęį╝░╬┤▒╗ØMūŃĄ─Øōį┌ąĶŪ¾ĪŻŽļę¬│ų└m═┌Š“ąąśIį÷┴┐Ż¼▓╗─▄āH┐┐ārĖ±æŻ¼▀Ćę¬┐┐«aŲĘäōą┬Īó╣®æ¬µ£═╗ŲŲĪŻČ°║Ż═Ō╩ął÷ū„×ķą┬į÷┴┐Ż¼╚ń║╬į┌═Ō║Ż╝ėÅŖ▒Š═┴╗»Ż¼īŹ¼FöUÅłŻ¼╩ŪŽ┬ę╗ļAČ╬Ą─ĖéĀÄ┴╦ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį