äóÅŖ¢|ė▓äé═§┼dŻ¼ĄĮĄūłD╩▓├┤Ż┐

│÷ŲĘ/╩ūŽ»╔╠śIįušō

ū½╬─/Ų▀į┬

01

æ┬įäėū„Ż║╣ź╩ž▓®▐─Ž┬Ą─░Ąūį▌^ä┼

├└łF║═Š®¢|Ż¼š²į┌│╔×ķ▒╦┤╦Ą─Ī░č█ųąßöĪ▒ĪŻ

ūŅĮ³Ż¼├└łF║╦ą─▒ŠĄž╔╠śICEO═§Ų╬ųą═╗╚╗į┌╔ńĮ╗├Į¾w╔Ž³cįuŠ®¢|═Ō┘uŻ¼ė├į~ų«Ž¼└¹ę▓╩Ū▀@Äū─Ļ║▄╔┘ęŖĄ─ė▓äéĪŻ

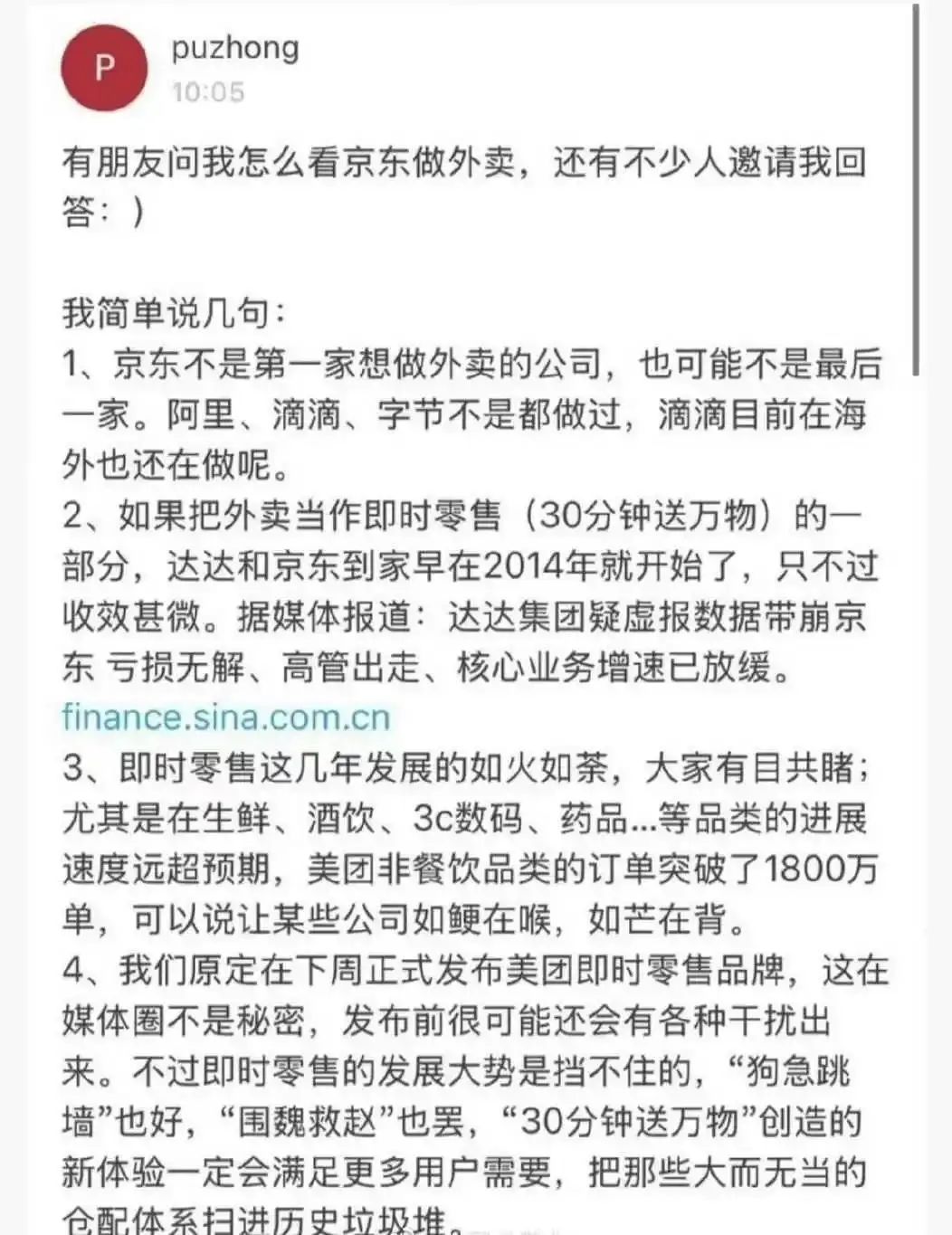

╩ūŽ╚Ż¼╦¹ķ_ķTęŖ╔Įų▒Įė³c├„Ī░Š®¢|▓╗╩ŪĄ┌ę╗╝ęŽļū÷═Ō┘uĄ─╣½╦ŠŻ¼ę▓┐╔─▄▓╗╩ŪūŅ║¾ę╗╝ęĪ▒Ż¼▓ó▌p├ĶĄŁīæĄžųĖ│÷Ż║Ī░╚ń╣¹░č═Ō┘u«öū„╝┤Ģr┴Ń╩█Ż©30ĘųńŖ╦═╚f╬’Ż®Ą─ę╗▓┐ĘųŻ¼▀_▀_║═Š®¢|ĄĮ╝ęįńį┌2014─ĻŠ═ķ_╩╝┴╦Ż¼ų╗▓╗▀^╩šą¦╔§╬óĪŻĪ▒

ļS║¾Ż¼Ųõ┤ļ▐oūāĄ├Ė³╝ėŽ¼└¹Ż¼╔§ų┴įÆ└’įÆ═ŌČ╝═Ėų°ūįą┼Ż║╝┤Ģr┴Ń╩█▀@Äū─Ļ╚½├µ▒¼░lŻ¼░lš╣╦┘Č╚╚Ōč█┐╔ęŖĪŻ├└łFĘŪ▓═’ŗŅÉĄ─╚šėåå╬ęč═╗ŲŲ1800╚få╬Ż¼ų▒čį▀@ęčĮøūīĪ░─│ą®╣½╦Š╚ń§åį┌║ĒŻ¼╚ń├óį┌▒│Ī▒ĪŻ┼c┤╦═¼ĢrŻ¼╦¹▀Ćį┌ūŅ║¾═Ė┬Č┴╦Ż¼├└łFę¬į┌Ž┬ų▄š²╩Į═Ų│÷╝┤Ģr┴Ń╩█¬Ü┴óŲĘ┼ŲĪŻ

Š®¢|╝»łFą┬┬ä░lčį╚╦²R╔║╔║į┌«ö╠ņųą╬ń░l▓╝┴╦┼cäóÅŖ¢|Ą─ā╚ŠWī”įÆĪŻĄ├ų¬═§Ų╬ųąĄ─░lčį║¾Ż¼äóÅŖ¢|ę╗Ė─═∙╚šĄ─ÅŖä▌’LĖ±Ż¼ų╗╩ŪįŲĄŁ’L▌pĄž╗žæ¬ĘQŻ║Ī░▓╗ę¬║═╚╦┤“┐┌š╠Ż¼▓╗─▄«a╔·╔ńĢ■ārųĄĪŻĪ▒═¼ĢrŻ¼äóÅŖ¢|ÅŖš{Ż¼ę¬╩Ūėą┐šŠ═┌sŠo╚ź╝ė╚ļĪ░ąĪĖńæ¬╝▒ąĪĮMĪ▒Ż¼┐┤┐┤ėąø]ėą═Ō┘u╗“š▀┐ņ▀fąųĄ▄į┌┤¾’Lųąė÷ĄĮ└¦ļyĄ─ŻĪ╗“š▀╚źģó┼c│÷┐┌╩▄ūĶŲ¾śIĄ─▓╔┘ÅąĪĮM╣żū„Ż¼▒M┐ņĮo╦¹éā╠ß╣®Ä═ų·ĪŻ

┼c┤╦═¼ĢrŻ¼äóÅŖ¢|Ą─äėū„ę▓╩ŪŅHČÓĪŻ

Ž╚╩ŪĖ▀š{╚ļŠų═Ō┘uąąśIŻ¼ą¹▓╝×ķ═Ō┘uąĪĖńĮ╗╔ń▒ŻÅžĄūš¹ŅDš¹éĆ═Ō┘u╚”Ż¼║¾╩ŪšłüĒ╬ĄüĒCEO└Ņ▒¾│į┴╦ę╗ŅDĪ░Š®¢|═Ō┘uĪ▒ų«║¾Ż¼└Ņ▒¾ę▓╚╠▓╗ūĪå¢│÷┴╦─ŪéĆ╦∙ėą╚╦Č╝Žļų¬Ą└Ą─å¢Ņ}Ż║Š®¢|ū÷═Ō┘uŻ¼╩ŪšJšµĄ─å߯┐

Å─Š®¢|Ą─äėū„üĒ┐┤┤░Ė’@╚╗▓╗čįČ°ė„ĪŻ▀@ę╗┤╬▀M▄Ŗ═Ō┘uŻ¼Š®¢|ę▓▀xō±┴╦Ī░▀M╣źąįĘ└╩žĪ▒▓▀┬įŻ¼═©▀^Ī░░┘ā|ča┘N+0é“Į+“T╩ų╬ÕļUę╗ĮĪ▒ĮM║Ž╚ŁčĖ╦┘öćäė╩ął÷ĪŻ

ę╗ų▒ęįüĒŻ¼ųąć°═Ō┘u╩ął÷ę╗ų▒▒╗├└łF║═I┴╦├┤ā╔┤¾Š▐Ņ^└╬└╬šŲ┐žŻ¼ą╬│╔ĘĆ╣╠Ą─ļp╣čŅ^Ė±ŠųŻ¼Ą½ļSų°Š®¢|ÅŖä▌╚ļŠųŻ¼š²į┌Å─▀@éĆ╩ął÷╦║ķ_ę╗Ą└┐┌ūėĪŻ

Š®¢|ūį╚╗ę▓ėąūį╝║Ą─ĄūÜŌŻ¼▒╚╚ń╚½├µš¹║Ž▀_▀_Ą─┼õ╦═┘Yį┤Īó×ķ“T╩ų╠ß╣®╬ÕļUę╗Į▒ŻšŽĪó╬³ę²▀BµiŲĘ┼Ų╔╠╝ę╚ļ±vĄ╚ĪŻ

═¼ĢrŻ¼┼c├└łFĪóI┴╦├┤ęįųąąĪ╔╠╝ę×ķų„Ą──Ż╩Į▓╗═¼Ż¼Š®¢|═Ō┘uų„┤“Ī░ŲĘ┘|╠├╩│Ī▒Ż¼├ķ£╩▀BµiŲĘ┼Ų║═Ė▀┐═å╬ārė├æ¶Ż¼įćłD═©▀^▓Ņ«É╗»Č©╬╗▒▄ķ_š²├µĖéĀÄĪŻŲõ║╦ą─▀ē▌ŗ╩Ū═©▀^Ė▀Ņl═Ō┘uśIäš×ķļŖ╔╠ų„šŠę²┴„Ż¼═¼ĢręįĪ░ŲĘ┘|╔╠╝ęĪ▒£╩╚ļś╦£╩╬³ę²ųąĖ▀Č╦ė├æ¶Ż¼ęį┤╦Ų¾łDĘų╗»├└łFĄ─╗∙▒Š▒PĪŻ

┤╦═ŌŻ¼Š®¢|š¹║ŽŪ░ų├é}Ż©╚ńŠ®¢|Ų▀§rŻ®Īó▀_▀_┼õ╦═ŠWĮj║═3C╣®æ¬µ£Ż¼įćłDīó═Ō┘uł÷Š░┼cĄ═ŅlĖ▀├½└¹ŲĘŅÉŻ©╚ń╩ųÖCĪó╝ęļŖŻ®└”ĮēŻ¼╔§ų┴ŽļäōįņĪ░³c═Ō┘u+┘I╩ųÖCĪ▒Ą─ą┬Ž¹┘M▀ē▌ŗĪŻ

├µī”ÜŌä▌ø░ø░Ą─Š®¢|Ż¼├└łF«ö╚╗ę▓ø]ėąķeų°Ż¼ĘeśOĘ└ė∙┼cĘ┤╣źĪŻ

ę╗ĘĮ├µ╩Ūņ¢╣╠ūo│Ū║ėŻ¼ę└═ą700ČÓ╚f“T╩ųŠWĮj║═AIš{Č╚ŽĄĮyŻ¼└^└mŠS│ų30ĘųńŖ╦═▀_Ģrą¦ĪŻ┴Ēę╗ĘĮ├µ▓╗öÓ═žš╣╔·æBĪŻ├└łFūŅĮ³Ė▀š{═Ų▀MĪ░├└łFķW┘ÅĪ▒ŲĘ┼ŲŻ¼▓╗öÓ═žš╣ĘŪ▓═’ŗŲĘŅÉŻ¼▒╚╚ń╦ÄŲĘĪó╔·§rĪó3CöĄ┤aĄ╚ĪŻ▀@ą®ŲĘŅÉĄ─öUš╣▓╗āHžSĖ╗┴╦ŲĮ┼_Ą─╔·æBŻ¼ę▓▒╗śIā╚ęĢ×ķų▒▒ŲŠ®¢|Ė╣ĄžĪŻį┌ķW┘ÅĄ─ĀIõN└’▀Ćę“Ī░─ŃĄ─¢|¢|į┘Ą╚Ą╚Ī▒╬─░Ė╝░ŅÉ╦ŲŠ®¢|ś╦ūRĄ─┼õłDŻ¼ę╔╦Ų│░ųSŠ®¢|ĪŻ

02

▓Ņ«É╗»ĖéĀÄŻ║┤¾ÅSārųĄė^ų«æ

▓╗Ą├▓╗šfŻ¼▀@ā╔╝ę┤¾ÅSķ_┤“Ż¼▀Ć╩Ūėąę╗Č©┐┤Ņ^Ą─ĪŻ

ę╗ų▒ęįüĒŻ¼ā╔╝ę╣½╦Š┤µį┌╔╠śIārųĄė^Ą─Ęųę░ĪŻ

▒Ŗ╦∙ų▄ų¬Ż¼├└łF╩Ūę└═ą▒Ŗ░³─Ż╩Į║═╦ŃĘ©“īäėŻ¼śŗĮ©Ī░Š½├▄ą¦┬╩ÖCŲ„Ī▒ĪŻŲõ623╚f“T╩ųųą┤¾▓┐Ęų×ķ═Ō░³Ż¼╔ń▒ŻĖ▓╔w┬╩▓╗Ė▀Ż¼Ą½æ{ĮĶ╚šŠ∙8000╚få╬╠Ä└Ē─▄┴”║═28ĘųńŖŲĮŠ∙Ģrą¦ŠS│ų│╔▒Šā×ä▌ĪŻ

Š®¢|ät╩ŪęįĪ░╔ńĢ■ārųĄĪ▒×ķų„Ż¼×ķ╚½┬Ü“T╩ų└U╝{╚½Ņ~╔ń▒ŻŻ¼ūŅĮ³▀Ćą¹▓╝═©▀^2000ā|▓╔┘ÅėŗäØÄ═Ę÷│÷┐┌╩▄ūĶŲ¾śIŻ¼īó╔ńĢ■ž¤╚╬▐D╗»×ķĖéĀÄ▒┌ēŠĪŻ

┼c├└łFĄ─Ą═š{▓╗═¼Ż¼▀@ą®─Ļį┌╔ńĢ■╣½╣▓╩┬╝■╔ŽŻ¼Š®¢|Ą─┤µį┌Ėąę╗ų▒║▄ÅŖĪŻäóÅŖ¢|╔§ų┴ČÓ┤╬ÅŖš{Ī░┐╦┐█ąųĄ▄č¬║╣ÕX╩ŪÉu╚ĶĪ▒Ż¼ęįĪ░└¹╦¹ų„┴xĪ▒╦▄įņ╣½▒Ŗą╬Ž¾Ż¼┼c├└łFĄ─Ī░öĄō■ų┴╔ŽĪ▒ą╬│╔§r├„ī”▒╚ĪŻ

ūŅĮ³Ė³╩Ūėą├Į¾w▒¼│÷Ż¼äóÅŖ¢|2024─Ļį┌ę╗┤╬ā╚▓┐ųvįÆĄ─ŠĆ╔ŽĢ■ūh╔ŽųĖ│÷Ż¼Ī░╬ęĮoŠ®¢|═Ō┘uČ©ę╗ŚlęÄŠžŻ¼Š®¢|═Ō┘uė└▀h┘ŹĄ─ā¶└¹ØÖ▓╗į╩įS│¼▀^5%ĪŻ│¼▀^5%Ż¼╬ęę¬╠ÄĘų╚╦Ą─ĪŻ╬ęéāę╗Č©ę¬į┌ąąśI└’├µŻ¼░┤šš╚²├½╬ÕĄ─└ĒšōŻ¼üĒ╝s╩°ūį╝║Ą─┘ŹÕX─▄┴”Īó┘ŹÕXė¹═¹ĪŻĪ▒

Ųõ┤╬╩Ū┬─╝s¾wŽĄĄ─┬ĘŠĆų«ĀÄĪŻ

├└łFę└┘ćĘų▓╝╩ĮŪ░ų├é}║═├▄╝»“T╩ųŠWĮjŻ¼ÅŖš{ņ`╗Ņąį║═Ė▀ŅlĒææ¬Ż¼╔·§rōp║─┬╩Ą═Ą╚ĪŻ

Č°Š®¢|ęįųąą─╗»é}ā”Ż©╚ńüåų▐ę╗╠¢Ż®×ķ╗∙ĄAŻ¼═©▀^¤o╚╦┼õ╦═╝╝ągīó╔·§rōp║─┬╩ĮĄų┴ąąśIūŅĄ═Ż¼╣®æ¬µ£Ēææ¬╦┘Č╚Ė³┐ņĪŻ

ā╔ĘN─Ż╩Įę▓Ęųäe┤·▒ĒĪ░▒ŠĄž╗»╣®ĮoĪ▒┼cĪ░ŲĘ┘|╗»╣®æ¬µ£Ī▒Ą─▓®▐─ĪŻų┴╔┘Å──┐Ū░üĒ┐┤Ż¼Š®¢|Žļę¬į┌═Ō┘uæ═╗ć·Č°│÷▀Ćėąę╗Č©ļyČ╚ĪŻ

«ģŠ╣į┌╔╠╝ęĖ▓╔wĘĮ├µŻ¼├└łF╗Ņ▄S╔╠╝ęöĄ│¼Ū¦╚fŻ¼I┴╦├┤Ė▓╔w350╚f╔╠æ¶Ż¼Č°Š®¢|─┐Ū░āH45╚f╔╠╝ę╚ļ±vĪŻį┌ė├æ¶ą─ųŪ╔ŽŻ¼├└łF╚š╗Ņė├æ¶│¼1ā|Ż¼═Ō┘u╦č╦„ąą×ķĖ▀Č╚╝»ųąŻ¼Č°Š®¢|Ą─ė├æ¶Ė³┴ĢæT╔╠ŲĘŽ¹┘MČ°ĘŪ▓═’ŗĘ■äšĪŻ

šl─▄į┌▀@ł÷┤¾æųąą”ĄĮūŅ║¾Ż┐▀ĆĄ├╩Ū┐┤│ųŠ├æųąĄ─ĻPµIūā┴┐ĪŻ

ā╔╝ę┤¾ÅSĖ„ėąĖ„Ą─ķL░ÕŻ¼ę▓Ė„ėąĖ„Ą─ļ[ænĪŻ├└łFąĶĮŌøQ▒Ŗ░³“T╩ų╔ń▒Ż║ŽęÄąį╬ŻÖCŻ¼▓ó═©▀^ķWļŖé}öUÅłņ¢╣╠ĘŪ▓═’ŗŲĘŅÉā×ä▌ĪŻ

Š®¢|Ą─╠¶æį┌ė┌īóĖ▀│╔▒ŠŲĘ┘|─Ż╩Į┼▄═©Ż¼┤╦═Ō▀Ćėąš■▓▀┼c╝╝ągĄ─ļpųž┐╝“ׯ¼╚ńĘ┤ē┼öÓ▒O╣▄ätī”Š®¢|ča┘Nśŗ│╔ē║┴”Ą╚ĪŻ

03

╝┤Ģr┴Ń╩█Ż¼ę└╚╗╩Ūę╗ł÷│ųŠ├æ

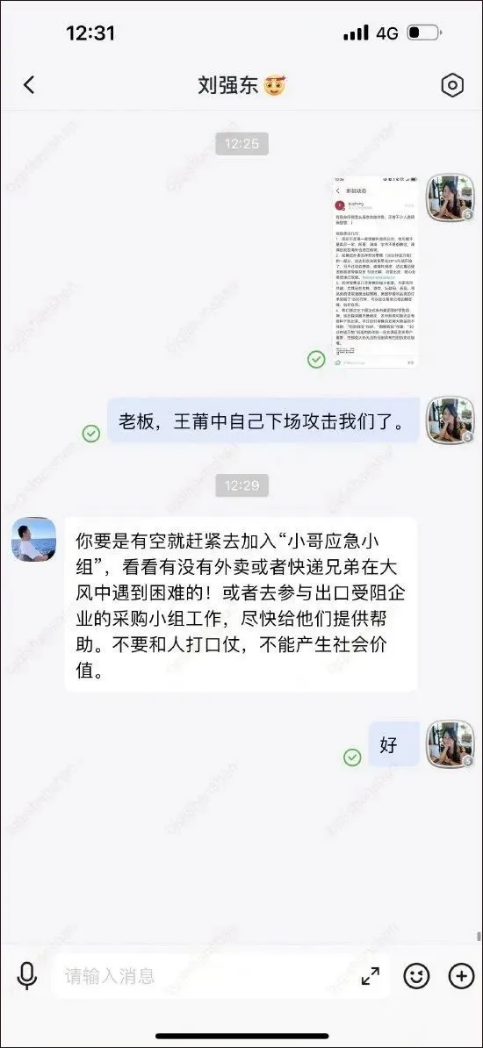

Į³─ĻüĒŻ¼╝┤Ģr┴Ń╩█ŅIė“š╣¼F│÷Š▐┤¾Ą─░lš╣Øō┴”ĪŻō■ŽÓĻPöĄō■Ż¼ųąć°ŠW╔Ž═Ō┘uė├æ¶5.45ā|╚╦Ż¼╩ął÷ęÄ─Ż╝s1.2╚fā|į¬Ż¼ė├æ¶ŲĮŠ∙├┐╠ņ╗©į┌═Ō┘u╔ŽĄ─Ž¹┘MĮ³33ā|į¬ĪŻĄ½┼c┤╦═¼ĢrŻ¼║┌═Ō┘uĄ╚å¢Ņ}ę▓╩Ū┼c╚šŠŃį÷Ż¼ĮŌøQå¢Ņ}═¼śė╩ŪĦüĒą┬į÷┴┐Ą─ÖCĢ■Ż¼ūī▓╗╔┘Ų¾śIČó╔Ž┴╦▀@éĆ’L┐┌ĪŻ

įńį┌2024─Ļ│§Ż¼Š®¢|Š═░čĪ░╝┤Ģr┴Ń╩█Ī▒Č©×ķ2024─ĻĪ░╚²┤¾▒ž┌Aų«æĪ▒ų«ę╗ĪŻ╚ńĮ±Ż¼═Ō┘uĖ³╩Ū▒╗Š®¢|«ö│╔ųžę¬æę█ĪŻ╬ę┤“ķ_Š®¢|APPŻ¼³cō¶Ī░├ļ╦═Ī▒ę╗Ö┌Ż¼Ī░═Ō┘uĪ▒ā╔ūųĘŪ│Ż’@č█ĪŻ▀M╚ļįō░ÕēK║¾Ż¼Ģ■░l¼F┼õ╦═ĘĮ╩ĮĘų×ķ╔╠╝ęūį╦═║═▀_▀_├ļ╦═ĪŻ▀^╚źŠ®¢|Ęe└█Ą─┼õ╦═┐┌▒«ā×ä▌Ż¼į┌═Ō┘uŅIė“ę▓┐╔ęįį┘┤╬Å═ųŲĪŻ

▓╗āH╩ŪŠ®¢|Ż¼╚ńĮ±Ė„┤¾Š▐Ņ^╝Ŗ╝ŖŽ┬ł÷Ż¼╚ļŪų├└łFĖ╣ĄžĪŻ╠įīÜ╔²╝ēąĪĢr▀_śI䚯¼ąĪ╝tĢ°Īó┐ņ╩ųĪóČČę¶Č╝Žļ─├Ž┬▀@ēKĘ╩╚ŌŻ¼╔§ų┴▀B═▐╣■╣■▀Ćą¹▓╝åóäėĪ░═▐╣■╣■ĄĮ╝ęėŗäØĪ▒Ż¼▒Ē╩Šę¬ŅŹĖ▓é„Įy═Ō┘u─Ż╩ĮĪŻ

į┌╬ę┐┤üĒŻ¼įĮüĒįĮČÓĄ─═µ╝ę╚ļŠų╝┤Ģr┴Ń╩█Ż¼▒│║¾ŲõīŹ╩Ūė├æ¶ą─ųŪųžśŗĄ─┤¾’L┐┌ĪŻ

╚ńĮ±Ż¼Z╩└┤·ī”Ī░╝┤ĢrØMūŃĪ▒Ą─ąĶŪ¾═ŲäėąąśIÅ─Ī░ėŗäØąįČ┌žøĪ▒▐DŽ“Ī░ąĶŪ¾╝┤ė|░lĪ▒ĪŻ├└łFķW┘Åė├涎┬å╬Ņl┤╬╠ß╔²’@ų°Ż¼Š®¢|ät═©▀^Ī░ŲĘ┘|═Ō┘u+╝ęļŖ╝┤Ģr▀_Ī▒ųž╦▄Ž¹┘Mł÷Š░Ż¼šl─▄Ė³░č╬šūĪŽ¹┘Mš▀Ą─Ņw┴ŻČ╚ąĶŪ¾Ż¼šlę▓─▄½@Ą├Ė³ČÓĄ─ÖCĢ■ĪŻ

▓╗Ą├▓╗šfŻ¼ī”ė┌Ž¹┘Mš▀Č°čįę▓╩Ū║├╩┬ĪŻā╔╝ę┤¾ÅSĦŅ^ĖéĀÄĪóŲõ╦¹═µ╝ę░Ąūį░l┴”Ą─ŪķørŽ┬Ż¼ę▓╩Ūį┌Ą╣▒ŲąąśIäōą┬╔²╝ēĪŻ

Å─Ė³ķL▀hĄ─ĮŪČ╚üĒ┐┤Ż¼į┌╣®æ¬µ£¾wŽĄĪó▓Ņ«É╗»Ę■äšĪó╔╠╝ęšą─╝╝░┼õ╦═ĻĀ╬ķĮ©įO╔ŽĄ╚Č╝į┌╝ė╦┘╔²╝ēĪŻ▒╚╚ńč█Ž┬Ż¼├└łF▒╗Ų╚ĮĄĄ═é“Į┬╩Ż¼═Č╚ļĖ³ČÓĄ─čą░l┘Mė├ė¢ŠÜAIš{Č╚─Żą═Ż¼╠ß╔²┬ĘÅĮęÄäØ£╩┤_┬╩Ż¼Š®¢|╝ė╦┘¤o╚╦┼õ╦═▄ć╔╠ė├ĪóĪ░░┘ā|ča┘NĪ▒└ŁĄ═┼õ╦═┘MĄ╚Ż¼Č╝╩ŪūīŽ¹┘Mš▀ŽĒ╩▄ārĖ±┼cĢrą¦╝╚ę¬ėųꬥ─ļpųž╝t└¹ĪŻ

▒Š┘|╔ŽüĒšfŻ¼▀@ł÷æĀÄ╩ŪĪ░╔·╗Ņ╣ØūÓĪ▒┐žųŲÖÓĄ─ĀÄŖZĪŻ¤ošōĪ░30ĘųńŖ╚f╬’ĄĮ╝ęĪ▒Ą─Ė▀ą¦Ę■䚯¼▀Ć╩ŪŲĘ┘|ą┼╚╬ųžśŗĪ░░▓ą─╝┤Ą├Ī▒Ą─ą─ųŪÕ^³cČ╝║▄ųžę¬ĪŻ

į┌╬ę┐┤üĒŻ¼ūŅĮKä┘š▀Ż¼▒ž╩Ū─▄═¼Ģr±{±S╝╝ągą¦┬╩┼c╔ńĢ■ārųĄĄ─ķLŲ┌ų„┴xš▀ĪŻČ°╝┤Ģr┴Ń╩█Ą─ĮKŠųŻ¼╗“īóųžą┬Č©┴x¼F┤·╔╠śI▀ē▌ŗĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį