Å─└Žõü³SĮŻ¼ĄĮ°Q°Q║▄├”Ż¼üĒ┴─┴─▒Š▌åĪ░ą┬Ž¹┘MĪ▒ąąŪķ

│÷ŲĘ/Õ\Šä蹊┐į║

ū½╬─/ė╔╬ę

į┌ųąć°═Č┘YŽ¹┘MŻ¼ę╗ų▒ėąę╗éĆ▒╗ĘŅ×ķ╣ń¶½Ą─ą┼ŚlŻ║ūźūĪę╗Č■ŠĆĄ─║╦ą─┐═╚║Š═ąąŻ¼╦¹éā┤·▒Ē┴╦ūŅÅŖŽ¹┘M┴”ĪŻ

╝┤╩╣Ų┤ČÓČÓ╣Ō╦┘ß╚ŲŻ¼┤¾╝ę▀Ć╩Ū▓╗ęį×ķęŌŻ¼šJ×ķŲõūŅČÓę▓ų╗╩ŪĪ░╬ÕŁh═ŌĪ▒Ą─Ž¹┘MĮĄ╝ēĪŻį┘ĄĮ║¾üĒŽ▓▓ĶįŌė÷╗¼ĶF▒RĪó├█č®▒∙│Ū│╔×ķ─╠▓Ķę╗ĖńŻ¼ę▓─▄▒╗ĮŌßī│╔▓Ķ’ŗąąśIĖéĀÄ╝ż┴ęŻ¼Ž¹┘Mš▀ø]ėą┐┌╬Čųęš\Č╚ĪŻ

ų▒ĄĮĖ³ČÓĄ─ą┬┴Ń╩█╣½╦ŠŻ¼īó│Ó┬Ń┬ŃĄ─öĄō■╦”į┌╦∙ėą╚╦Ą──ś╔ŽĪ¬Ī¬Å─┼▌┼▌¼ö╠žŻ¼ĄĮ└Žõü³SĮŻ¼į┘ĄĮ▓╝¶ö┐╔║═°Q°Q║▄├”Ż¼ę╗╚║Ī░╚ķ│¶╬┤Ė╔Ī▒Ą─Ž¹┘MŲĘ┼Ų─µä▌äō│÷ą┬Ė▀Ż¼śI┐āŅlŅl╔Žą▐Ż¼é„ĮyŲĘ┼Ų║═╣╠╩ž│╔ęŖĄ─═Č┘Yš▀š²į┌įŌė÷ę╗ł÷Ū░╦∙╬┤ėąĄ─ņ`╗Ļø_ō¶Ī¬Ī¬╦∙ėąĘČ╩ĮČ╝į┌▒╗śO╦┘ųžśŗĪŻ

┤¾╗Ą─ą┬Ž¹┘MŻ¼╦¹éāĄ─äō╩╝╚╦Ųš▒ķ─Ļ▌pŻ¼ŲĘ┼Ųę▓āH│╔┴ó┴╦╩«─Ļū¾ėęĄ─ĢrķgĪŻĖ³┴Ņ╚╦ī└▐╬Ą─╩ŪŻ¼į┌┤µ┴┐Ģr┤·Ż¼Äū║§ø]ėą╚╬║╬Ąū╠NĄ─ą┬Ž¹┘MęčĮøķ_╩╝ī”é„ĮyŽ¹┘M╣ź│Ū┬įĄž┴╦ĪŻ

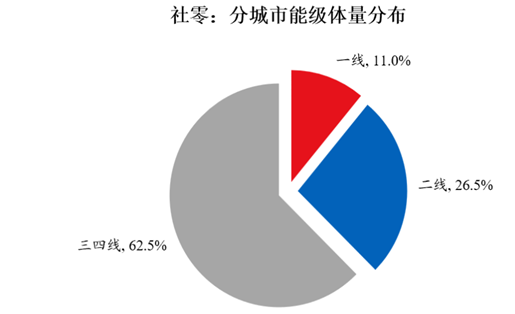

ęįš²į┌śO╦┘öUÅłĄ─┴Ń╩│┴┐ž£²łŅ^°Q°Q║▄├”×ķ└²Ż¼Ųõė┌2025─Ļ4į┬▀fĮ╗šą╣╔▓─┴ŽŻ¼┼¹┬ČöĄō■’@╩ŠŻ║╣½╦Š2024─ĻęčĮøōĒėą1.4╚f╝ęķTĄĻŻ¼Ųõųą58%Ą─ķTĄĻ╬╗ė┌┐h│Ū╝░ÓlµéŻ¼╝ė├╦╔╠ŲĮŠ∙äō╩š│¼500╚fį¬Ż¼▀@ę╗öĄō■═Ļ╚½┐┤▓╗│÷▀@╩Ūę╗╝ę┐┐Ž┬│┴╩ął÷Ą─ŲĘ┼ŲĪŻ

łDŻ║°Q°Q║▄├”ķTĄĻĘų▓╝ ┘Y┴ŽüĒį┤Ż║╣½╦Ššą╣╔Ģ°

«ö▒▒╔ŽÅVĄ─VC▀Ćį┌ĀÄšōĪ░Ž¹┘M╔²╝ēorĮĄ╝ēĪ▒Ż¼▀@ł÷╚į╬┤ę²ŲČÓöĄ╚╦╦╝┐╝Ą─ņo─¼Ė’├³ęčĮo│÷┤░ĖŻ║ųąć°Ž¹┘M╩ął÷š²į┌ĮøÜvę╗ł÷Ū░╦∙╬┤ėąĄ─Ī░šJų¬Ų┴xĪ▒ĪŻ

01

Ī░ą┬Ž¹┘MĪ▒▓╗ą┬Ż¼ų╗╩ŪČÓöĄ╚╦╦╝ŠS┼f┴╦

╩▓├┤╩Ū╩ął÷¤ß┴ęėæšōĄ─ą┬Ž¹┘MŻ┐Ė∙ō■Ęų╬÷Ž¹┘MĄ─ĮøĄõ╚²░ÕĖ½Ż¼╝┤«aŲĘ-ŲĘ┼Ų-Ū■Ą└Ż¼ą┬Ž¹┘MČ©┴xŻ¼ūį╚╗Š═╩Ūą┬«aŲĘĪóą┬ŲĘ┼ŲĪóą┬Ū■Ą└Ż╗╚╗║¾į┘Ęųäe┐éĮY│÷┴Ń╩│Īó├└ūoĪóīÖ╬’Īó▓Ķ’ŗĪó│▒═µĪó³SĮųķīÜĪó─”═ą▄ćĄ╚Ż¼ĖµįV╩ął÷▀@Š═╩Ū╬ęéāæ¬įōĻPūóĄ─ą┬Ž¹┘MĪŻ

ŲõīŹŻ¼╚ń╣¹šµĄ─░┤šš▀@éĆ╚²ą┬Ą─Č©┴xŻ¼ų╗ėą┼▌┼▌¼ö╠žĪóć°«aą┬─▄į┤Ų¹▄ćĘ¹║Žę¬Ū¾Ż¼Č°ć°«aą┬─▄į┤Ų¹▄ćŻ¼╔§ų┴═Ļ╚½Č╝▓╗▒╗Üwī┘į┌Ž¹┘M┘ÉĄ└ų«ųąĪŻ

į┌╬ęéā┐┤üĒŻ¼▀@ą®┤¾¤ßĄ─Ž¹┘M«aę╗³cČ╝▓╗ą┬Ż¼ų«╦∙ęįę¬╠Ē╝ėę╗éĆą┬ūųŻ¼ų╗▓╗▀^ė╔ė┌ūį╔ĒšJų¬ø]ėąĖ·╔ŽĢr┤·ūā╗»Ż¼üĒÅŖąąšęę╗ēKš┌ą▀▓╝ĪŻšµš²ą┬Ą─Ż¼æ¬įō╩ŪŽ¹┘Mš▀╗“š▀šfŽ¹┘M╦╝│▒ĪŻ

į┌▀@ł÷ą┬┼fų«▐qųąŻ¼╬ęéā╩ūŽ╚▐ŚēĄ─╩ŪŻ¼ØMŲ┴Ą─░┴┬²┼cŲ½ęŖĪŻ

ŲĘ┼Ųį┌▒╗░┴┬²┼cŲ½ęŖĘ┤╩╔

╩ūŽ╚╩ŪüĒūįŲĘ┼Ų║═Ū■Ą└Ą─░┴┬²┼cŲ½ęŖĪŻęįŪ░╔╠ŲĘČ╠╚▒ī”æ¬Ą─╩Ū┤¾▒ŖŽ¹┘MĢr┤·Ż¼ų╗ąĶę¬ū÷║├«aŲĘŻ¼╚╗║¾═©▀^Ū■Ą└ŲĮ═ŲŠ═ąąĪŻĀIõN─Ż╩Į▓╗╣▄╩Ū2000─ĻęįŪ░Ą─ļŖęĢŻ¼▀Ć╩Ū║¾üĒĄ─╗ź┬ōŠWŻ¼ęį╝░ŠĆŽ┬Ą─ķTĄĻõüžøŻ¼Č╝ø]ėą▒Š┘|Ą─ģ^äeĪŻ

▒ŖČÓć°«aŽ¹┘MŲĘ┼ŲĄ─│╔╣”Ż¼ę▓┤_īŹČ╝╩Ū┐┐▀@śėĄ─▓▀┬įĪŻūŅĮKą╬│╔Ą─裣h╩ŪŻ║┴Ń╩█Ū■Ą└Ė▀Ė▀į┌╔ŽŻ¼╣®æ¬╔╠žōž¤ū÷║├ŲĘ┼Ų╣▄└ĒŻ¼ę╗ŲüĒ┘ŹŽ¹┘Mš▀ą┼Žó▓╗ī”ĘQĄ─ÕXĪŻ

▒╚╚ńĖ±┴”ĮøĄõĄ─ÅVĖµį~Ż║║├┐šš{Ż¼Ė±┴”įņĪŻų╗ąĶę¬į┌Ž¹┘Mš▀ųąĮ©┴óŲĘ┘|ā׹ѥ─ŲĘ┼Ųą╬Ž¾Ż¼╚╗║¾═©▀^šŲ┐žŪ■Ą└┤¾┴┐õüžøŻ¼Š═─▄ē“┐┐ć°«a╠µ┤·╝t└¹║═Ū■Ą└ā×ä▌Ż¼─ĻÅ═ę╗─ĻĄ─╩šĖŅŽ¹┘Mš▀ĪŻ

Ą½ļSų°ŠĆ╔ŽŪ■Ą└Ą─ß╚Ų║═ą┼Žóē┼öÓā×ä▌▒╗╝¶│²Ż¼╣”─▄ąįārųĄ┐ņ╦┘ūī╬╗ė┌ŪķŠwārųĄŻ¼Ė▀ārĖ▀┘|│╔×ķ▀^╚źĪŻZ╩└┤·Ą─Ž¹┘Mš▀ķ_╩╝┘|å¢Ż║×ķ╩▓├┤╦³╝ę┐šš{ę¬┘F▀@├┤ČÓŻ¼ęį╝░─Ń▀@├┤┘FŻ¼æ{╩▓├┤▀Ć▀@├┤═Ōė^Ī░ĻÉ┼fĪ▒ĪŻ

ū„×ķķT═ŌØhąĪ├ūŻ¼──┼┬ų╗ėą┴╚┴╚ÄūéĆSKUŻ¼Ą½ų„┤“ę╗éĆ┬Ā䱯¼ŲõŅüųĄĪó╣”─▄Č╝Ę¹║Ž─Ļ▌p╚╦Ą─īÅ├└Ż¼Ę▌Ņ~┐ņ╦┘ß╚ŲĪŻ─Ń꬚fąĪ├ū┐šš{Ą─┘|┴┐║├ė┌Ė±┴”├└Ą─Ż¼─Ū’@╚╗╩ŪšŠ▓╗ūĪ─_Ą─Ż¼ąĪ├ū┐šš{┤¾▓┐Ęųė├TCL║═├└┴Ō┤·╣żĪŻąĪ├ūä┘į┌ØMØMĄ─š\ęŌ║═Ą═ū╦æBĪŻ

łDŻ║┐šš{ŠĆ╔Ž┴Ń╩█╩ął÷ų„ę¬ŲĘ┼ŲĘ▌Ņ~ūā╗» ┘Y┴ŽüĒį┤Ż║AVCŻ¼Ńy║ėūC╚»

╬ęéāė^▓ņĄĮ2023─Ļ║¾Ż¼Ž¹┘Mš▀ī”ŲĘ┘|║═ŲĘ┼ŲĄ─šJų¬╠ß╔²╦┘Č╚Ė▀ė┌žöĖ╗į÷ķL╦┘Č╚Ż¼ė╚Ųõ╩Ū95║¾╚║¾wī”ŲĘ┼Ų├¶ĖąČ╚┐ņ╦┘ĮĄĄ═ĪŻ╦∙ęį░čŽ¹┘Mš▀«öĪ░╚╦Ī▒Ż¼Č°▓╗╩Ū«öĪ░╔ĄūėĪ▒Ą─ą┬õJŲĘ┼ŲŻ¼ĮĶÖC┐ņ╦┘ß╚ŲŻ¼Č°Ė▀Ė▀į┌╔ŽĄ─é„ĮyŲĘ┼ŲätįŌė÷Ę┤╩╔Ż¼ė╚Ųõ╩Ū▒╚ć°žøĖ³░┴┬²Ą─č¾ŲĘ┼ŲĪŻ

ć°ļH╗»ŖyŲĘĪóŲ¹▄ćĪóĘ■čbŲĘ┼ŲŻ¼┐┐╦∙ų^Ą─ĮøĄõ┐ŅŻ¼│ų└m┘u│÷Ė▀ęńārŻ¼ķ_╩╝▓╗öÓĄ─▒╗─Ļ▌pĄ─Ž¹┘Mš▀Ī░ŲĮ╠µĪ▒Ż║─═┐╦į┌ųąć°╩ął÷Ę▌Ņ~ęčĮøŽ┬╗¼│¼▀^3%╚į╬┤ų╣謯¼BBA║└╚A▄ćå╬▄ć┤¾Äū╚fĄ─ė»└¹▀h▓╗╚ńą┬ä▌┴”ŽŃŻ¼╚ąę▀h▒╚ąŪ░═┐╦═Ų│ńĄ─Ī░Ą┌╦─┐šķgĪ▒Ė³ĮėĄžÜŌŻ¼ć°žø╗»ŖyŲĘ▒╚ČÓ─Ļ╬┤äōą┬Ą─ć°ļH┤¾┼ŲĖ³┘NĮ³Ž¹┘Mš▀ą─┬ĢŻ¼De BeersĪ░Ń@╩»║ŃŠ├▀hŻ¼ę╗Ņwė└┴¶é„Ī▒▒╗šJ×ķ╩Ū╩└╝oūŅ┤¾“_ŠųĪó▀h▓╗╚ń╣┼Ę©³SĮüĒĄ─īŹį┌ĪŻ

┴┐ž£┴Ń╩│ąąśIĄ─ß╚ŲŻ¼Ė³╩Ū┤“┴╦╦∙ėą└ŽŲĘ┼ŲĄ──śĪŻęįŪ░Ž¹┘M═Č┘YūŅŽ▓ÜgĄ─╩Ū┤¾å╬ŲĘ▀ē▌ŗŻ¼ŲĘ┼Ų┴”╠ß╣®ęńārŻ¼ĘĆČ©Ą─Ū■Ą└│╔×ķ└¹ØÖąŅ╦«│žŻ¼Ūę┤¾å╬ŲĘĘ┼┴┐║├ūĘ█ÖĪŻČ°┴┐ž£┴Ń╩│Ż¼ąĶę¬ĮøĀI╔ŽŪ¦éĆSKUŻ¼├┐éĆŲĘŅÉČ╝ų╗ėąĘŪ│Ż╬ó▒ĪĄ─└¹ØÖŻ¼Ūę╗∙▒Šø]ėąųąķgŪ■Ą└ĪŻ

ĮY╣¹╩Ū▀@ę╗─Ż╩Įį┌▀^╚ź3─Ļ│╩ę░ąU╩Įį÷ķLŻ¼▓┐ĘųŅ^▓┐╣½╦ŠčĖ╦┘▀_│╔╚²╦─░┘ā|õN╩█¾w┴┐ĪŻ▀@ę╗ŪąČ╝į┌ą¦┬╩ī¦Ž“Ž┬īŹ¼FųžśŗŻ¼ĮŌøQŽ¹┘Mš▀Ą─╣”ą¦ąįå¢Ņ}╗“╠ß╣®ŪķŠwārųĄŻ¼│õ«öŽ¹┘Mš▀Ą─┘I╩ųŻ¼Č°▓╗╩Ūū÷Ė▀Ė▀į┌╔ŽĄ─Ī░┼ŲūėĪ▒ĪŻ

└ŽÕXį┌░┴┬²┼cŲ½ęŖųą▒╗Ģr┤·ÆüŚē

└ŽÕXĄ─░┴┬²┼cŲ½ęŖätĖ³╝ėĖ∙╔ŅĄ┘╣╠ļyęį┼ż▐DĪŻļm╚╗▀ĆšŲ╬šų°╔ńĢ■įÆšZÖÓŻ¼Ą½└ŽÕXš²ė╔ė┌ķ]─┐╚¹┬ĀČ°▒╗▀zŚēŻ¼ūŅ×ķĄõą═Ą─░l╔·į┌░ūŠŲ═Č┘YārųĄų«ĀÄųąĪŻ

│Ż┬ĀĄĮĄ─Ą∙ŽĄčįšō╩ŪŻ║ąĶŪ¾╬«├ę╩ŪĢ║ĢrĄ─Ż¼ę“×ķ░ūŠŲ╩Ū╔ńĮ╗Ą─ØÖ╗¼ä®Ż¼¼Fį┌╔╠śI╗ŅäėĄ═├įī¦ų┬ąĶŪ¾Ž┬╗¼Ż¼▓╗ė├ō·ą─░ūŠŲĄ─▀hŲ┌ąĶŪ¾Ż╗ęį╝░─Ļ▌p╚╦▓╗║╚░ūŠŲ╩Ūę“×ķ─Ń▀Ćø]ĄĮ─Ļ╝oČ°ęčĪŻ═╦ę╗▓ĮšfŻ¼╝┤╩╣┤¾▒Ŗ░ūŠŲ┐s┴┐Ż¼Ė▀Č╦░ūŠŲ┐ŽČ©╣®▓╗æ¬Ū¾ĪŻ

─Ļ▌p╚╦į┘Č╚Ž▌╚ļ▒╗┤·▒ĒĄ─¤o─╬ųąĪŻ╚ń╣¹─Ļ▌p╚╦Ė∙▒Š▓╗ģó╝ė╚╦öĄ▒ŖČÓĪóĘĻł÷ū„æ“Ą─╔ńĮ╗─žŻ┐╗“š▀ėąŽ▐Ą─╔ńĮ╗«öųąŻ¼▀x╚ĪŲõ╦¹╠µ┤·ŲĘū„×ķØÖ╗¼ä®─žŻ┐▀@ą®å¢Ņ}Ż¼└ŽÕXéāėų╩ŪʱšJšµ±÷┬Ā▀^─Ļ▌p╚╦Ą─ą─┬ĢĪŻ

░ūŠŲ▀ĆįćłD═©▀^Ī░ØqārĪ▒üĒ▓╗öÓ“×ūCŲĘ┼Ų┴”Ż¼╚ńĮ±▒╗¼FīŹ▐¶į┌Ąž╔Ž¤oĘ©äėÅŚķ_åóūįŠ╚ĪŻ«ö╚╗░ūŠŲ╔ąį┌ūā╗»Ą─Ū░ę╣Ż¼ĮKŠų╔ą╬┤┐╔ų¬Ż¼┐╔─▄šlę▓šfĘ■▓╗┴╦šlĪŻ

─Ļ▌p╚╦Ž¹┘M┴ĢæTĄ─▀węŲŻ¼ę▓ėąę“┐╔čŁĪŻ╬ęéā┐╔ęį┐┤╔▌│▐ŲĘĄ─└²ūėŻ¼į┌└ŽÕX┐┤üĒŻ¼╔▌│▐ŲĘæ¬įō╩Ū├┐éĆ╚╦Ą─ĮKśOąĶŪ¾ĪŻĄ½ęįÓÅć°╚š▒Š×ķģ󚚯¼──┼┬ŲõĮ³20─ĻĮøØ·ą▐Å═║¾Ż¼╔▌│▐ŲĘąĶŪ¾▀h╬┤╗žĄĮ90─Ļ┤·Ą─░d┐±Ģr┐╠ĪŻ

└ŽÕXéāūį╚╗Ė³¤oĘ©└ĒĮŌ─Ļ▌p╚╦īóŽ¹┘M╔²╝ēĄ─ÕXė├į┌│▒═µĪóč▌│¬Ģ■Ą╚Ī░▓╗äšš²śIĪ▒Ą─É█║├╔ŽŻ¼Č°ī”├®ūė║═╚Aūėø]╔Č┼d╚żŻ¼─Ļ▌p╚╦ą┼ĘŅĄ─ģs╩ŪĪ░▓╗┬Ā└Ž╚╦čįŻ¼┐ņ╗Ņ║├ČÓ─ĻĪ▒ĪŻ└ŽÕXūŅ║¾ų╗Ą├ė├ą┬Ž¹┘M╗\ĮyĖ┼└©ūį╝║┐┤▓╗Č«Ą─╦╝│▒ĪŻ

ŲõīŹć°ā╚Ą─┌ģä▌▓ó▓╗╩Ū╣┬└²Ż¼▀@╩Ū╦∙ėąŽ¹┘M╔ńĢ■Č╝Ģ■ĮøÜvĄ─ūā▀wŻ¼ą┬ÕX═©▀^▓╗═¼Ą─Ž¹┘M┴ĢæTüĒ▒Ē▀_ūį╝║Ą─┐╣ĀÄŻ¼é„Įy┤¾┼ŲĦüĒ¾w“×║═ū┘FĖąŻ¼╔§ų┴▒╗─Ļ▌p╚╦ęĢ×ķē║Ų╚ĪŻ

▒╚╚ń╚š▒Š╔ńĢ■į┌90─Ļ┤·║¾Ż¼ŪÓ─Ļ╚║¾w▐DŽ“░ū╩▌ėūĪó┐©═█ę┴Ą╚Ą═²gėūæB×ķ║╦ą─Ą─ĘŪų„┴„īÅ├└Ż¼Č■┤╬į¬║═ĄžŽ┬┼╝Ž±┐ņ╦┘┼dŲĪŻ├└ć°į┌70─Ļ┤·Ż¼╔ńĢ■žÜĖ╗▓ŅŠÓöU┤¾ī¦ų┬ū¾ęĒ╦╝│▒ß╚ŲŻ¼Ę┤┐╣¼FīŹĪóūĘŪ¾ūįė╔Ą─µęŲż╩┐▀\äė┼Ņ▓¬░lš╣Ż¼Ä¦äė┴╦╚źŲĘ┼Ų╗»└╦│▒ĪŻ

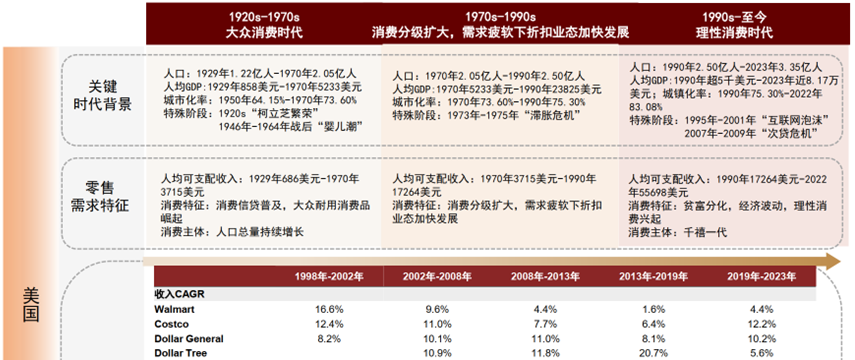

łDŻ║1990─Ļ║¾Ż¼╚š▒Š╔▌│▐ŲĘŽ¹┘M│ų└mū▀Ą═ ┘Y┴ŽüĒį┤Ż║ć°╩óūC╚»

ą┬└Ž┤·ļH╦╝│▒Ą─Į╗╠µŻ¼▒╗Ī░ą┬Ž¹┘MĪ▒▀@ę╗├¹į~Č°ėą╦∙š`ī¦Ż¼║├Ž±╩Ū╣®Įoé╚│÷┴╦å¢Ņ}Ż¼Ą½╬ęéā¼Fį┌═Ļ╚½╩Ū╣®Įo▀^╩Żą═Ą─╔ńĢ■Ż¼Ę┤Č°╩ŪąĶŪ¾é╚ĻPūóÕe┴╦ĘĮŽ“ĪŻé„ĮyĄ─Ž¹┘M─Ż╩ĮØMūŃ▓╗┴╦ą┬╩└┤·Ą─šµīŹąĶŪ¾Ż¼ęįŪ░╩ŪŲĘ┼ŲĮ╠ė²Ž¹┘Mš▀╩▓├┤╩Ū║├«aŲĘŻ¼¼Fį┌╩ŪŽ¹┘Mš▀─├ų°╩ųÖCüĒĮ╠ÅS╔╠įō╔·«a╩▓├┤ĪŻ

░lš╣Ė³įńĄ─ļŖ╔╠ŲõīŹęčĮø═Ļš¹Ą─č▌└[┴╦▀@éĆ▀^│╠ĪŻ╠įīÜęį╔╠æ¶×ķ╗∙ę“Ż¼ĮŌøQĄ─╩Ū╣®Įo▓╗ūŃĄ─å¢Ņ}Ż╗Č°Ų┤ČÓČÓęįŽ¹┘Mš▀×ķų„Ż¼ĮŌøQĄ─╩ŪąĶŪ¾é╚å¢Ņ}ĪŻ╦∙ęįļm╚╗═¼╩ŪļŖ╔╠Ż¼Ą½ŲõīŹ╩Ūā╔éĆĢr┤·Ą─«a╬’ĪŻ

02

ęįŽ┬╚²éĆ┌ģä▌Ż¼īóį┌╬┤üĒ╩«─Ļų„įūŽ¹┘M╩ął÷

«ö╚╦Š∙GDP┐ń▀^Ż¼▓╗šō╩Ū║Ż═ŌĄ─Üv╩Ęśė▒ŠŻ¼▀Ć╩Ū«öŽ┬Ą─╬ęć°Ż¼Ž¹┘Mų„ų╝Č╝▓╗į┘╩ŪĮŌøQ╬’┘|Č╠╚▒Ż¼ę▓▓╗āHāH╩ŪÆņŃ^Ąž╬╗┼c╔ńĮ╗Ą─Ę¹╠¢Ż¼Č°Ė³ČÓ╩Ūūį╬ę▒Ē▀_Ą─├ĮĮķĪŻ

ųž³cÜwė┌ąĶŪ¾é╚Ż║╬ęéāČ╝īóĮøÜvÅ─ūĘŪ¾╔╠ŲĘĄ─╣”─▄ąįŻ¼Ž“ūĘŪ¾ŪķŠwārųĄ║═╔ńĢ■═Ō▓┐ąįĄ─▐DūāĪŻ

ąĶŪ¾é╚╔µ╝░Ž¹┘M«ŗŽ±Ż¼┐╔ų^Ū¦╚╦Ū¦├µŻ¼┤_īŹĘų╬÷ŲüĒĖ³ļyĪŻĄ½«öŪ░Ą─┤µ┴┐Ž¹┘MĢr┤·Ż¼Ą╣▒Ų╬ęéāų╗Ą├╚źū÷ļyŅ}Ż¼ųžÜwęį╚╦×ķ▒ŠŻ¼į┘┤╬šJūRŽ¹┘Mš▀ĪŻęįŽ┬╚²éĆ┌ģä▌Ż¼╩Ū╬ęéāšJ×ķ«öŽ┬║═╬┤üĒ▓╗Ą├▓╗ųžęĢĄ─ą┬Õ^³c:

Š█╣Ō¤¶ų«═ŌŻ¼│┴─¼┤¾ČÓöĄķ_åóČ©ārÖÓĖ’├³

Ž¹┘M▀ģļHįÆšZÖÓūā╗»Ą─ūŅ┤¾ų„¾wŻ¼╩ŪZ╩└┤·ęį╝░ę╗Č■ŠĆų«═ŌĄ─ÅV┤¾╚╦╚║ĪŻ║åå╬üĒšfŻ¼Š═╩ŪŲĘ┼Ų▓╗æ¬įōų╗Čóų°Č╝╩ą¹É╚╦║═│╔╣”╔╠äš╚╦╩┐Ż¼Č°╩Ū│┴─¼Ą─┤¾ČÓöĄĪŻ

Å─╚╦╚║ĮYśŗ╔ŽüĒ┐┤Ż¼Z╩└┤·Ż©1995-2009Ż®Ą─╚╦┐┌║═╩š╚ļš╝▒╚Ż¼Ęųäe▀_ĄĮ17%║═16%Ż¼╚šęµ│╔×ķŽ¹┘M«öųąĄ─ųąłį┴”┴┐Ż¼ę“┤╦╦¹éāĄ─Ž¹┘MāAŽ“Š═│╔┴╦ūŅŠ▀│╔ķLąįĄ─╝ÜĘųĘĮŽ“ĪŻ

«öZ╩└┤·ųØuū▀Ž“┬Üł÷ķ_╩╝½@Ą├ĮøØ·įÆšZÖÓŻ¼╦¹éāī”╔ńĢ■╝╚Č©ęÄätĄ─¤o┬ĢĘ┤┐╣Ż¼ų▒Įė¾w¼Fį┌Ž¹┘Mąą×ķ╔ŽŻ¼Č°▀@ą®Ž¹┘MāAŽ“═∙═∙▒╗é„Įy┤¾▒Ŗ╦∙║÷┬įĪŻ00║¾ų„ī¦Ž¹┘M┌ģä▌ėą├„’@Ą─▓╗═¼Ż¼╦¹éāė╔ė┌╔·ķLį┌╬’┘|žSĖ╗ĪóČÓį¬░lš╣Ą─Ģr┤·Ż¼ę“┤╦Ė³įĖęŌ×ķ┼d╚ż┘Iå╬Ż¼╚ń╦ćČ„öĄō■’@╩ŠŻ¼╣╚╚”Īó═▐╚”Ą╚ą┬┼dąĪ▒Ŗ╚”īėųąŻ¼00║¾š╝▒╚│¼70%ĪŻ

łDŻ║Z╩└┤·ųØušŲ╬šįÆšZÖÓ ┘Y┴ŽüĒį┤Ż║ć°╠®Š²░▓ūC╚»

┴Ēę╗éĆųž┤¾ūā╗»╩ŪĄ═─▄╝ēģ^ė“Ą─į÷ķLąįĪŻę▀ŪķęįüĒŻ¼╚²╦─ŠĆŽ¹┘MĒgąįÅŖė┌ę╗Č■ŠĆŻ¼┐hÓl║├ė┌│Ū╩ąŻ¼Ól┤Õėų║├ė┌│ŪµéŻ¼▒╚╚ńį┌2024─ĻÓl┤Õ╔ń┴Ńį÷╦┘×ķ4.3%Ż¼│Ūµé╔ń┴Ńį÷╦┘×ķ3.4%ĪŻ╚ń╣¹į┘┐╝æ]╚╦┐┌ÖÓųžŻ¼Ė∙ō■╚AäōūC╚»Ą─£y╦ŃŻ¼ĘŪę╗Č■ŠĆ│Ū╩ąĄ─Ž¹┘M¾w┴┐Ż¼š╝ĄĮš¹éĆĮøØ·¾wĄ─60%ū¾ėęĪŻ

▀@éĆ╩ął÷┴┐─▄Ą─ūā╗»Ż¼▀^╚źĮ^┤¾▓┐ĘųŲĘ┼Ų╩ŪÕe╩¦┴╦Ą─ĪŻšµš²═Ļš¹░č╬š▀@éĆ«aśI┌ģä▌Ą─╩Ū┴┐ž£┴Ń╩│Ż©╚ń°Q°Q║▄├”Ż®║═╣żśI╗»─╠▓ĶŻ©╚ń├█č®▒∙│ŪŻ®ĪŻ▀@ā╔éĆ░Ė└²Ą─│╔╣”ę▓Ž“╬ęéāūC├„┴╦Š█╣Ō¤¶ų«═Ō┤¾ėą┐╔×ķĪŻ

łDŻ║╔ń┴Ń│Ū╩ą─▄╝ē¾w┴┐ ┘Y┴ŽüĒį┤Ż║╚AäōūC╚»

ū▀Ž“Éé╝║Ģr┤·

Ž¹┘MūŅĄūīė└Ēšō╩Ūą¦ė├Ż¼╝┤Ęų╬÷ČÓ░═░Ę┼cā╚Ę╚ļ─ūŅą┬Ą─üĒį┤ĪŻ╬ęéāė^▓ņĄĮĄ─ę╗┤¾ūā╗»╩ŪÅ─Š┤╚╦ĄĮÉé╝║ĪŻ

Š┤╚╦ųžęĢ╔ńĮ╗Ż¼╔ńĮ╗Ž¹┘MŠ▀ėąśOÅŖĄ─═Č┘Yī┘ąį║═čė▀tØMūŃŻ¼Ą½ļSų°ĮøØ·į÷╦┘ōQō§Ż¼╦═ČY╔ńĮ╗╗žł¾┬╩┐ņ╦┘Ž┬ĮĄ╔§ų┴▐DžōĪŻ▀@Š═ī¦ų┬90-00║¾─Ļ▌p╩└┤·ųØušJūRĄĮ▒ŖČÓ╔ńĮ╗Ą─¤oą¦ąįŻ¼▒╚╚ń▀xō±ų„äėöÓėH║═į÷╝ė¬Ü╠ÄŻ¼ą╬│╔┼c60-70║¾╠ņ╚└ų«äeĄ─Ž¹┘Mįuār¾wŽĄŻ¼ĮøÜv┴╦Å─ņ┼ę½╩Į&ėæ║├ą═Ž¹┘MŻ¼ĄĮ¾w├µČ°▓╗┤“ö_Ą─Š▐┤¾ūā╗»ĪŻ

╦═ČYąĶŪ¾öÓč┬╩ĮŽ┬ĮĄŻ¼┼cų«ŽÓī”Ż¼ų▒Įž┴╦«ö½@╚Ī«öŽ┬ČÓ░═░ĘĄ─Éé╝║Ž¹┘MĖ³╩▄ųžęĢŻ¼Ī░ė┬ĖęĄ─╚╦Ž╚ŽĒ╩▄╚╦╔·Ī▒ĪóĪ░šfū▀Š═ū▀Ī▒│╔×ķą┬ą┼ŚlĪŻ

Ė∙ō■ĮyėŗŻ¼Éé╝║Ž¹┘Mš╝▒╚Å─2019─ĻĄ─23%’j╔²ų┴2024─ĻĄ─57%ĪŻą┬ę╗┤·Ž¹┘Mš▀▓╗╩Ūø]ÕXŻ¼Č°╩Ū╠½ŪÕ│■ūį╝║Žļę¬╩▓├┤Ż¼░čÕXė├į┌ūį╝║╔Ē╔ŽŻ¼ė├Ī░Éé╝║Ī▒╚Ī┤·Ī░ņ┼ę½Ī▒Ż¼øQ▓▀µ£ŚlÅ─Ī░ŲĘ┼ŲšJų¬Ī·┘Å┘IĪ▒▐Dūā×ķĪ░╔ńĮ╗ĘN▓▌Ī·▒╚ārĪ·ūį╝║ķ_ą─Ī▒ĪŻ

ūĘŪ¾ąįār▒╚×ķ═§Ż¼Ą╣▒ŲārųĄµ£į┘ŲĮ║Ō

Ž¹┘M╗žÜw╔╠ŲĘ▒Š┘|Ż¼╝┤ęįĖ³╔┘Ą─ÕX┘IĖ³Ė▀ŲĘ┘|Ą─╬’╝■ĪŻ×ķ╩▓├┤Ģ■╚ń┤╦Ż┐

ŲõīŹ▀@╩ŪųąĄ═╦┘į÷ķLĢr┤·Ą─▒ž╚╗ĪŻ▀^╚ź╩ŪČ╠╚▒ĮøØ·Ż¼ę¬×ķŲĘ┼ŲęńārĖČ┘MŻ╗¼Fį┌╩Ū▀^╩ŻĮøØ·Ż¼Ė▀Č╚░l▀_ųŲįņśI═Ųäė«aŲĘĖ▀Č╚═¼┘|╗»Ż¼Č°ą┼ŽóŪ■Ą└Ė³╝ėĘų╔ó╗»║═┐═ė^╗»Ż¼šlę▓▓╗ęŖĄ├▒╚šlĖ▀┘FĪŻėXąčĄ──Ļ▌pę╗┤·Ž¹┘Mš▀ķ_╩╝å¢╣®æ¬µ£─├ą¦┬╩ĪŻ

Ž¹┘Mš▀ūĘŪ¾ŲĘ┘|▒Šį┤Ż¼ė├╝╝ągŽ¹│²ą┼Žó▓╗ī”ĘQŻ¼ūŅĮK└Ēąį╗»×ķŲĘ┘|Ž¹┘MŻ¼ę▓Š═╩ŪĮ³ā╔─Ļ┴„ąąĄ─┘|ār▒╚║═ŲĘ┼ŲņŅ„╚Ż¼ūŅ║¾Ą╣▒ŲÅS╔╠ą┼ĘŅĄ─ŲĘ┼Ų+Ū■Ą└┤“Ę©═Ļ╚½╩¦ą¦ĪŻ

╦∙ęįŲĘ┘|Ž¹┘MĄ─▒Š┘|╩Ū╣®Įo▀^╩Ż▒│Š░Ž┬Ą─╣®ąĶį┘ŲĮ║ŌŻ¼ŲĘ┼Ų┐┐ą┼Žó▓╗ī”ĘQ╩šųŪ╔╠ČÉĄ─╚šūėę╗╚ź▓╗ĘĄĪŻŽ¹┘Mš▀ūĘŪ¾ąįār▒╚║═Ė³ā×Ū■Ą└Ż¼Ģ■╩╣é„ĮyŲĘ┼ŲĄ─Ī░├½õN▓ŅĪ▒─Żą═╩¦ą¦Ż¼Č°ą┬ŲĘ┼ŲätīóėŁüĒ▓ĪśõŪ░Ņ^╚f─Š┤║Ą─ÖCė÷ĪŻ

ęįūŅĮ³┤¾╗Ą─┴Ń╩│┴┐ž£▀BµiŲĘ┼Ų×ķ└²Ż¼Ųõ┐╔ęį═©▀^╣®æ¬µ£š¹║ŽŻ¼īŹ¼FÅ─╔·«aÅS╔╠▓╔┘Å▓óų▒Įė┼õ╦═ĄĮĮKČ╦ķTĄĻŻ¼ē║┐sŪ■Ą└┐šķgŽ“ĮKČ╦Ž¹┘Mš▀┤¾Ę∙ūī└¹Ż¼┴Ń╩│┴┐ž£Ą─ārĖ±═©│Ż┐╔▒╚ųĖī¦┴Ń╩█ār▒Ńę╦20%ęį╔ŽĪŻšf░ū┴╦Ż¼┴Ń╩│┴┐ž£ŲõīŹŠ═╩ŪŠĆŽ┬░µĄ─Ų┤ČÓČÓĪŻ

▒Ńę╦║├žø▓╗āH╩Ūć°ā╚├░│÷üĒĄ─ą┬├ńŅ^Ż¼Č°╩Ūį┌╚½Ū“Č╝═©ė├Ą─ė▓Ą└└ĒŻ¼▓╗ļy└ĒĮŌŻ¼Ī░ČÓ┐ņ║├╩ĪĪ▒╩Ū▒Ŗ┐┌ļyš{Ą─Ž¹┘Mš▀Ą─ą¦ė├ūŅ┤¾╣½╝söĄĪŻ

Ž▌╚ļ═©┐sĄ─╚š▒ŠŻ¼į┌1990─Ļ║¾Ż¼į÷ķLūŅ┐ņĄ─Ņ~Š═╩Ūš█┐█┴Ń╩█Ż¼╠Ų╝¬┐└Ą┬│╔×ķ┤¾┼Ż╣╔Ż¼Ą┬ć°Ą─ė▓š█┐█▀BµiĄĻŖWśĘ²Rę▓ėąŽÓ╦ŲĄ─░lš╣Üv│╠ĪŻ╝┤╩╣Ž¹┘M╩ął÷▓╗öÓ┼“├øĄ─├└ć°Ż¼ę▓│╩¼FŽÓ═¼Ą─ęÄ┬╔Ż¼1990─Ļ┤·ęįüĒŻ¼├└ć°Šė├±Ė³ČÓĄžĻPūó╔╠ŲĘąįār▒╚Ż¼└ĒąįŽ¹┘MĄŪ╔ŽÜv╩Ę╬Ķ┼_Ż¼Costco▒╗├óĖ±ęĢ×ķĘŪ┘uŲĘĪŻ

Č°į┌▀@ę╗▀^│╠ųą┼cų«ŽÓ░ķĄ─ć°žøß╚ŲŻ¼┼c├±ūÕŪķĖąø]ėą╠½ČÓĄ─╣┤▀BŻ¼Č°╩Ū═Ō┘YŲĘ┼ŲĄ─╣ŌŁhęńārļSų°Ģrķg═ŲęŲČ°ūį╚╗Ž¹╩¦ĪŻ

łDŻ║├└ć°┴Ń╩█śIæB░lš╣ūā╗» ┘Y┴ŽüĒį┤Ż║ųąĮ╣½╦Š

╚╦éāą─ųąĄ─│╔ęŖ╩Ūę╗ū∙┤¾╔ĮŻ¼Ą½Ģr┤·Å─üĒ▓╗Ģ■ę“│╔ęŖČ°═Ż£■▓╗Ū░ĪŻųąć°ą┬╩└┤·Ą─╚║¾wŻ¼š²į┌═©▀^Ž¹┘Mąą×ķŻ¼üĒé„▀_ī”é„ĮyārųĄė^Ą─Ę┤┼čŻ¼šµš²ę¬Ė’ą┬Ą─▓╗╩ŪŽ¹┘MŻ¼Č°╩Ū╬ęéāĄ─šJų¬ĪŻ

▒Š╬─ŽĄ╗∙ė┌╣½ķ_┘Y┴Žū½īæŻ¼āHū„×ķą┼ŽóĮ╗┴„ų«ė├Ż¼▓╗śŗ│╔╚╬║╬═Č┘YĮ©ūhĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį