šlį┌┼§Üó▓Ķ’ŗ╣╔Ż┐

│÷ŲĘ/╩ąųĄė^▓ņ

ū„š▀/ąĪ└Ņ’wĄČ

2025─Ļ2į┬ęįüĒŻ¼├█č®╝»łFĪó╣┼▄°┐±’j│¼170%Ż¼£¹╔Ž░óę╠╔Ž╩ą«ö╚š┤¾Øq40%ĪŻ╚╗Č°Ż¼Ė░├└╔Ž╩ąĄ─░į═§▓Ķ╝¦ĮėĮ³ŲŲ░lŻ¼įńŲ┌į┌Ė█╔Ž╩ąĄ─▓Ķ░┘Ą└Īó─╬讥─▓ĶĄ°Ą°▓╗ą▌ĪŻ

▀@ł÷▒∙╗ā╔ųž╠ņĄ─┘Y▒Š┤¾æ“▒│║¾Ż¼Š┐Š╣╩ŪĖ█╣╔┤╬ą┬╣╔Ą─▒¦łF│┤ū„Ż¼▀Ć╩Ū▓Ķ’ŗ┘ÉĄ└ėųėą┴╦ą┬╣╩╩┬Ż┐

│┤ū„VSārųĄ

į┌Ņ^▓┐▓Ķ’ŗŲĘ┼ŲųąŻ¼│²─╬讥─▓Ķų„ę¬▓╔ė├ų▒ĀI─Ż╩Į═ŌŻ¼░į═§▓Ķ╝¦Īó├█č®╝»łFĪó╣┼▄°Īó£¹╔Ž░óę╠Š∙ę└┘ć╝ė├╦īŹ¼F┐ņ╦┘öUÅłŻ¼▓ó═©▀^Ž“╝ė├╦╔╠õN╩█įOéõęį╝░įŁ▓─┴ŽüĒė»└¹ĪŻ

═¼ę╗éĆ┘ÉĄ└Ż¼═¼ę╗ĘN─Ż╩ĮŻ¼ą┬╔Ž╩ąĄ─╦─╝ę▓Ķ’ŗŲ¾śIĮøĀI╦«ŲĮģsŽÓ▓Ņ╔§▀hĪŻ

2023-2024─ĻŻ¼░į═§▓Ķ╝¦ĀI╩š═¼▒╚┤¾į÷844%Īó167%Ż¼ā¶└¹ØÖ═¼▒╚┤¾į÷983%Īó214%ĪŻ═¼Ų┌Ż¼├█č®╝»łFā¶└¹ØÖį÷╦┘Ęųäe×ķ57%Īó41%Ż¼╣┼▄°×ķ194%Īó37%Ż¼Č°£¹╔Ž░óę╠▒Ē¼FūŅ▓ŅŻ¼2024─Ļęč│÷¼Fļp╬╗öĄžōį÷ĪŻ

Å─ė»└¹─▄┴”┐┤Ż¼▀@╦─╝ęŲ¾śIĄ─ā¶└¹ØÖ┬╩×ķ20.4%Īó18%Īó17%Īó10%Ż¼▓ŅŠÓę▓ŽÓ«ö├„’@ĪŻČ°▀@ę╗║╦ą─ųĖś╦╩Ū┘Y▒Š╩ął÷ė╚×ķ┐┤ųžĄ─Ż¼öĄųĄįĮĖ▀┤·▒ĒĮøĀI─▄┴”įĮ║├Ż¼╣└ųĄ═∙═∙ę▓Ģ■įĮĖ▀ĪŻ

Ī°╦─╝ę▓Ķ’ŗŲ¾śIā¶└¹┬╩ū▀ä▌łDŻ¼üĒį┤Ż║Wind

┴Ņ╚╦įī«ÉĄ─╩ŪŻ¼░į═§▓Ķ╝¦│╔ķLąįūŅ├═Ż¼└¹ØÖ┬╩ūŅĖ▀Ż¼Ą½╣└ųĄģsŲ½Ų½ūŅĄ═ĪŻĮžų┴5į┬23╚šŻ¼Ųõ╩ąė»┬╩āH16▒ČŻ¼Č°├█č®Īó╣┼▄°Š∙Ė▀▀_41▒ČŻ¼£¹╔Ž░óę╠37▒ČĪŻ

╣└ųĄæę╩Ōę╗▒Čęį╔ŽŻ¼─Ū├┤ę╗Č©ėą╩ął÷Õe┴╦ĪŻ

į┌╩ąųĄė^▓ņ┐┤üĒŻ¼├└╣╔ū„×ķ╚½Ū“ūŅ│╔╩ņĪóÖCśŗģó┼cČ╚ūŅĖ▀Ą─┘Y▒Š╩ął÷Ż¼ą┬╣╔╔Ž╩ąĮoĄĮĄ─╣└ųĄŽÓī”║Ž└ĒŻ¼ī”Ųõ╦¹┘Y▒Š╩ął÷═∙═∙ėą’LŽ“ś╦Ą─ū„ė├ĪŻę“┤╦Ż¼Å─░į═§▓Ķ╝¦ĮŪČ╚┐┤Ż¼Ė█╣╔ą┬╔Ž╩ąĄ─╚²╝ę▓Ķ’ŗ╣╔╗“ęč│÷¼Fć└ųž┼▌─ŁĪŻ

─Ū├┤Ż¼×ķ║╬Ė█╣╔╩ął÷▒¼│┤▓Ķ’ŗ┤╬ą┬╣╔─žŻ┐

├█č®╝»łFį┌2į┬╔Ž╩ą╣½ķ_░l╩█ļAČ╬Ż¼ęčĮøę²▒¼┴╦┤“ą┬╩ął÷Ż¼┐éšJ┘ÅĮŅ~1.77╚fā|Ė█į¬Ż¼╚┌┘YšJ┘Å▒ČöĄĖ▀▀_5000ČÓ▒ČŻ¼äōŽ┬Ė█╣╔╩ął÷Üv╩Ęų«ūŅĪŻ╔Ž╩ąų«║¾Ż¼╣╔ārėų║▄┐ņĘŁ▒ČŻ¼ūŃęįęŖĄ├╩ął÷ėąČÓ├┤»é┐±ĪŻ

╩ął÷┤¾╦┴ūĘ┼§├█讯¼š²║├▓╚ųą┴╦═Č┘Y’LĖ±▐DŽ“ĪŻį┌Ī░ī”Ą╚ĻPČÉĪ▒│÷┼_Ū░Ż¼▓╗╣▄╩ŪA╣╔Īó▀Ć╩ŪĖ█╣╔Ż¼╩ął÷Š∙č║ūóć°ā╚Ģ■│÷┼_ĘeśOĄ─žøÄ┼Īóžöš■ęį╝░Ž¹┘M«aśIš■▓▀Ż¼ęįī”ø_ĻPČÉĦüĒĄ─ė░ĒæĪŻę“┤╦Ż¼Ė█╣╔ęį└Žõü³SĮ×ķ┤·▒ĒĄ─Ž¹┘M²łŅ^▒╗│┤»éŻ¼├█č®ę▓▒╗Ė▀┐║Ą─╩ął÷ŪķŠwų·═ŲĪŻ

├█č®┤¾▒¼░lŻ¼ėųĦäė┴╦═¼┘ÉĄ└Ą─╣┼▄°Īó£¹╔Ž░óę╠Ė·’LŻ¼ą╬│╔┴╦╝»¾w▒¦łF┐±ÜgŻ¼╚╗Č°ģs║÷ęĢ┴╦ąąśI»é┐±ā╚ŠĒĪóśI┐āĖ▀į÷▓╗┐╔│ų└mĄ─ųž┤¾└¹┐šĪŻ

ā╚ŠĒ┤¾ÅPÜó

┼c╗¤ßĄ─┘Y▒Š│┤ū„▓╗═¼Ż¼ųąć°▓Ķ’ŗśIĄ─¼FīŹĖ³×ķ╣ŪĖą┼cÜł┐ßĪŻ

ūŅĮ³Äū─ĻŻ¼░ķļS┘Y▒Šė┐╚ļ╝ė│ųŻ¼▓Ķ’ŗśIķ_åó┴╦ā┤├═öUÅłĪŻō■╝t▓═«aśI蹊┐į║£y╦ŃŻ¼2024─Ļ9į┬Ż¼╚½ć°▓Ķ’ŗķTĄĻöĄęč│¼66╚f╝ęŻ¼Č╠Č╠ę╗─ĻČÓĢrķgā╚├═į÷╩«╚f╝ęĪŻ╬’śO▒žĘ┤Ż¼╚ńĮ±┤¾Ę∙╗ž┬õŻ¼░ļ─Ļā¶£p╔┘│¼╚²╚f╝ęŻ¼ąąśI▀M╚ļĪ░ķ]ĄĻ┤¾ė┌ķ_ĄĻĪ▒Ą─Ž┤┼Ųų▄Ų┌ĪŻ

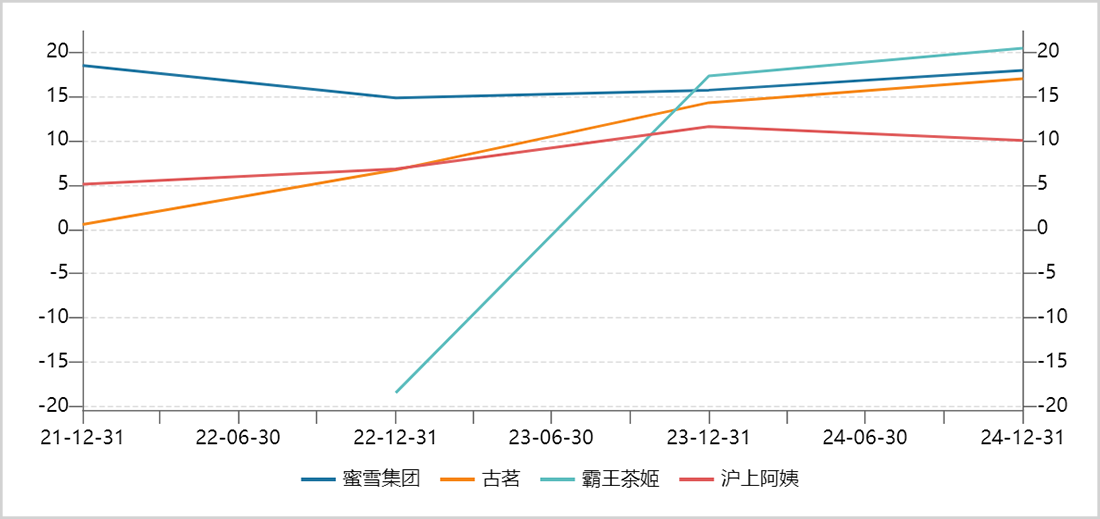

▀@┼cŅ^▓┐▓Ķ’ŗŲĘ┼ŲöUÅł┌ģä▌ŽÓę╗ų┬ĪŻ2024─ĻŻ¼├█č®Īó╣┼▄°Īó£¹╔Ž░óę╠Īó░į═§▓Ķ╝¦Īó▓Ķ░┘Ą└ą┬į÷ķTĄĻöĄĖ▀▀_8914╝ęĪó913╝ęĪó1387╝ęĪó2929╝ęĪó594╝ęĪŻŽÓ▒╚Ū░ę╗─ĻŻ¼▀@╬Õ╝ęŲĘ┼ŲķTĄĻöUÅł╚½▓┐Ę┼ŠÅŻ¼Ųõųą£¹╔Ž░óę╠Īó▓Ķ░┘Ą└═¼▒╚Ė³╩Ū│÷¼F┴╦č³öžĪŻ

2025─Ļ2į┬Ż¼╬┤╔Ž╩ąĄ─Ž▓▓Ķ░l│÷Š»ĖµŻ¼ą┬▓Ķ’ŗĪ░öĄūųė╬æ“Ī▒ęčų┴▒MŅ^Ż¼ąąśI├µ┼R«aŲĘ═¼┘|╗»ĪóķTĄĻ▀^╩ŻĪóą¦ęµŽ┬╗¼Ą╚å¢Ņ}Ż¼▓óą¹▓╝Ģ║═Żą┬į÷╝ė├╦ĪŻ▀@ę▓ūC├„┴╦«öŪ░Ą─▓Ķ’ŗ┘ÉĄ└ėąČÓ├┤ā╚ŠĒĪŻ

»é┐±öUÅłų«║¾Ż¼╝ėų«Ž¹┘Mš▀įĮüĒįĮųžęĢąįār▒╚Ż¼ųąć°▓Ķ’ŗśIŽ▌╚ļ┴╦│ų└mĄ─ārĖ±æĪŻō■╚A░▓ūC╚»čął¾öĄō■’@╩ŠŻ¼2020-2023─ĻŻ¼ą┬▓Ķ’ŗŲĘ┼Ų10į¬ęįŽ┬Ž¹┘Mš╝▒╚Å─7%╔Ž╔²ų┴30%Ż¼Č°20į¬ęį╔ŽŽ¹┘Mš╝▒╚ätÅ─33%Ž┬Ą°ų┴4%ĪŻ

┴Ēō■╠ņ’Lć°ļHĮyėŗŻ¼2021-2024─ĻŻ¼Č©╬╗Ė▀Č╦Ą──╬讥─▓ĶĪóŽ▓▓Ķ┐═å╬ārŽ┬╗¼│¼10į¬Ż¼Č°Č©╬╗ųąČ╦Ą─▓Ķ░┘Ą└Īó£¹╔Ž░óę╠Ž┬╗¼│¼1.2į¬Ż¼░į═§▓Ķ╝¦Īó╣┼▄°Īó├█č®ārĖ±ę▓ėąŽ┬ąąē║┴”ĪŻ

ć°ā╚╩ął÷»é┐±ā╚ŠĒŻ¼ę╗ą®▓Ķ’ŗ²łŅ^░č─┐╣Ō├ķ£╩┴╦║Ż═ŌĪŻė╚Ųõ╩Ū├█讯¼2024─Ļęčį┌║Ż═ŌōĒėą│¼4800╝ęķTĄĻŻ¼Ęų▓╝į┌ėĪ─ßĪóįĮ─ŽĪó±RüĒ╬„üåĪó╠®ć°ĪŻ

ųąć°Ņ^▓┐▓Ķ’ŗŲ¾śI╝ė╦┘│÷║ŻŻ¼į┌¢|─Žüå╩ął÷╣ź│Ū┬įĄžŻ¼╣®Įoę▓ųØu’¢║═ĪŻō■ĪČ╔Ņ█┌╔╠ł¾ĪĘ║═ĪČ┼ņ┼╚ą┬┬äĪĘł¾Ą└Ż¼įĮ─Ž├█č®▒∙│Ū╝ė├╦╔╠ķTĄĻķgŠÓÅ─ūŅ│§│ąųZĄ─1-2╣½└’┐sų┴200├ūŻ¼╩╣Ą├3╣½└’ā╚│÷¼F6╝ęķTĄĻŻ╗į┌ėĪ─ß║╦ą─╔╠╚”Ż¼▓Ķ’ŗĄĻęč│╩¼FĪ░ę╗Įųę╗ĄĻĪ▒Ą─├▄╝»▓╝ŠųŻ¼ķ_ĄĻ├▄Č╚▓╗üåė┌ć°ā╚ĪŻ

Č°Ž¹┘M┴”Ė³Ė▀Ą─ÜW├└Ąžģ^Ż¼ätėąą®ļu└▀ĪŻų„ę¬╩Ūę“×ķ╦¹éāĖ³Įė╩▄┐¦Ę╚Ż¼ī”ųąć°Ą─▓Ķ’ŗ▓ó▓╗Ėą├░Ż¼╩ął÷ęÄ─Ż║▄ąĪŻ¼▀h▓╗╝░ÅV╩▄▓Ķ╬─╗»č¼╠šĄ─¢|─Žüå┼c╚šĒn╩ął÷ĪŻ

┐╔ęŖŻ¼¤ošō╩Ūć°ā╚▀Ć╩Ū║Ż═Ō╩ął÷Ż¼╩▄╩ął÷╚▌┴┐║═ķTĄĻ├▄Č╚Ą─Ž▐ųŲŻ¼Ņ^▓┐▓Ķ’ŗŲĘ┼Ųę└┐┐┐ņ╦┘ķ_ĄĻīŹ¼FśI┐āĖ▀į÷ķLĄ──Ż╩ĮČ╝īóļyęį×ķ└^ĪŻ

šl┼▌─ŁūŅ┤¾Ż┐

╦─╝ęą┬╔Ž╩ą▓Ķ’ŗŲ¾śIųąŻ¼£¹╔Ž░óę╠╩Ū╬©ę╗ę╗╝ęžōį÷ķLĄ─▓Ķ’ŗŲĘ┼ŲŻ¼Ūę└¹ØÖ┬╩╦«ŲĮūŅĄ═ĪŻ─Ū├┤Ż¼£¹╔Ž░óę╠Š┐Š╣▌öį┌──└’Ż┐

╩ūę¬įŁę“į┌ė┌Ż¼£¹╔Ž░óę╠Ą─ūįĮ©╣®æ¬µ£│╔╩ņČ╚┼cŲõėÓ╚²╝ę┤µį┌’@ų°▓ŅŠÓĪŻ

«öŪ░Ż¼Ņ^▓┐▓Ķ’ŗŲĘ┼ŲČ╝▓╗┘ŹCČ╦Ž¹┘Mš▀Ą─ÕXŻ¼Č°╩Ū┘ŹBČ╦╣®æ¬µ£Ą─ÕXĪŻšl╝ę─▄ē“Ė³║├šŲ┐ž▓╔┘ÅĪó╬’┴„Īóé}ā”Īó┼õ╦═Ą╚╣®æ¬µ£ĻPµIŁh╣ØŻ¼šlŠ═─▄ē“Ė³║├┐žųŲ│╔▒ŠŻ¼Ų¾śIĖéĀÄ┴”ę▓Ģ■įĮÅŖĪŻ

├█č®╝»łF┤“įņ┴╦śOų┬╣®æ¬µ£Ż¼ōĒėą╬Õ┤¾╔·«a╗∙ĄžĪó27éĆé}ÄņŻ¼ų▒▓╔╚½Ū“Ż¼įŁ┴Ž│╔▒ŠĮĄĄĮ┴╦ąąśIŠ∙ųĄĄ─ę╗░ļĪŻ╣┼▄°ätūįĮ©┴╦ÖÄ├╩ĘNų▓╗∙Ąž┼c╝ė╣ż╣żÅSŻ¼┼õéõ21éĆé}ÄņŻ¼─▄×ķĮ^┤¾ČÓöĄķTĄĻ╠ß╣®Ī░ā╔╚šę╗┼õĪ▒Ą─└õµ£┼õ╦═Ę■äšĪŻ

Ę┤ė^£¹╔Ž░óę╠Ż¼╣®æ¬µ£╣▄└Ē┤ųĘ┼Ż¼╔Žė╬▓╔┘Å▀Ć▒╚▌^ę└┘ćĄ┌╚²ĘĮ╣®æ¬╔╠Ż¼įŁ┴Ž│╔▒Šš╝▒╚Ė▀Ż¼╝ė├╦╔╠└¹ØÖ┬╩╔§ų┴▀ĆĄ═ė┌ąąśIŲĮŠ∙╦«ŲĮĪŻŽ┬ė╬═¼śėę└┘ćĄ┌╚²ĘĮé}ā”╝░╬’┴„Ę■䚯¼┼õ╦═ät┐┐I┴╦├┤Īó├└łFüĒ═Ļ│╔ĪŻ

Š▀¾w┐┤Ż¼2024─Ļ£¹╔Ž░óę╠ėą12éĆ┤¾é}ā”╬’┴„╗∙ĄžŻ¼Ųõųą3éĆ╗∙Ąž╝░╚½▓┐16éĆŪ░ų├└õµ£é}ÄņŠ∙ė╔¬Ü┴óĄ┌╚²ĘĮ▀\ĀIĪŻę“×ķ¤oĘ©═Ļ╚½šŲ┐ž╬’┴„║═é}ā”Ż¼£¹╔Ž░óę╠├┐ų▄×ķķTĄĻ┼õ╦═2-3┤╬įŁ▓─┴ŽŻ¼Ņl┤╬Ą═ė┌ī”╩ųŻ¼ī¦ų┬╝ė├╦╔╠Äņ┤µų▄▐D┬╩Ą═Īóōp║─’LļUį÷╝ėĪŻ

ŽÓ▒╚üĒ┐┤Ż¼£¹╔Ž░óę╠Ą─ĮøĀIą¦┬╩Īó│╔▒Š┐žųŲĄ╚ĘĮ├µĄ─┴ėä▌═╣’@Ż¼┘ŹÕX─▄┴”ūį╚╗¤oĘ©┼cĖéĀÄī”╩ų▒╚öM┴╦ĪŻ

Ųõ┤╬Ż¼£¹╔Ž░óę╠Č©╬╗ųąČ╦ārĖ±Ä¦Ż¼ĖéĀÄė╚×ķ╝ż┴ęŻ¼Ūę«aŲĘ▓Ņ«É╗»▓╗ūŃĪŻ

░į═§▓Ķ╝¦ī”ś╦ąŪ░═┐╦Ż¼ų„┴”ārĖ±Ä¦15-25į¬Ż¼æ{ĮĶæ“Ū·Īó▓Ķć°’L╬─╗»į┌ę╗Č■ŠĆ│Ū╩ąš╝ō■ę╗Ž»ų«ĄžĪŻė╚Ųõ╩Ū│╔╣”┤“įņ┴╦▓Ķ─├ĶF┤¾å╬ŲĘŻ¼š╝ĄĮ┴╦╚½─Ļ│¼Š┼│╔Į╗ęūŅ~Ż¼╩▄ąąśIā╚ŠĒø_ō¶▌^ąĪĪŻ├█č®▒∙│Ū┘uĄ─║▄▒Ńę╦Ż¼ŪęŠ█Į╣Ž┬│┴╩ął÷Ż¼Ė³┐╣ā╚ŠĒŻ¼ŲĘ┼ŲĖéĀÄ┴”┼cė»└¹─▄┴”Ę┤Č°Ė³║├ĪŻ

£¹╔Ž░óę╠ų„ŲĘ┼ŲČ©ār10-20į¬Ż¼╩▄ĄĮĖ▀Č╦ĪóĄ═Č╦ārĖ±Ä¦Ą─ļpųžöDē║ĪŻČ°Ųõ┤¾┴”┤“įņĄ─Ī░ĮĪ┐Ą╬Õ╣╚▓ĶĪ▒Ż¼▓Ņ«É╗»▓ó▓╗├„’@Ż¼į┌Ž¹┘Mš▀ą──┐ųą╬┤─▄ą╬│╔ūŃē“Ą─ŲĘ┼Ųš{ąįĪŻ╝ėų«╝ė├╦╔╠└¹ØÖ╬ó▒ĪŻ¼ķ]ĄĻ┬╩Ė▀Ż¼öUÅł╦┘Č╚┼cå╬ĄĻą¦ęµ▒Ē¼F▀h▓╗╝░Ųõ╦¹╚²╝ęĪŻ

┐╔ęŖŻ¼£¹╔Ž░óę╠śI┐āŽ┬╗¼╩ŪąąśIĖéĀÄ╝ėäĪ┼cūį╔ĒĖéĀÄ┴”▒Ī╚§╣▓═¼ū„ė├Ą─ĮY╣¹ĪŻ╚╗Č°Ż¼╣½╦Š╣└ųĄģsĖ▀Ė▀į┌╔ŽŻ¼▒╚░į═§▓Ķ╝¦┘F┴╦100%▓╗ų╣Ż¼┼▌─Ł│╠Č╚ūŅ┤¾ĪŻ

š¹¾wüĒ┐┤Ż¼░³└©£¹╔Ž░óę╠į┌ā╚Ą─Ė█╣╔▓Ķ’ŗ┤╬ą┬╣╔Ż¼Ųõ├ōļx╗∙▒Š├µĄ─▒¦łF┐±ÜgŻ¼┼c2021─Ļ2į┬Ū░Ė█╣╔╗ź┬ōŠWŠ▐Ņ^Č╠Č╠Äūį┬ĘŁ▒ČĄ─Ūķą╬ėąą®▀^¬q▓╗╝░Ż¼Č°─Ūęį║¾Ż¼▀@ą®Š▐Ņ^╠ż╔Ž┴╦ķL▀_Äū─ĻĄ─┬■┬■Ž┬Ą°ų«┬ĘĪŻ┐éų«Ż¼«öŽ┬ąĶĖ▀Č╚Š»╠Ķ▓Ķ’ŗ╣╔╣└ųĄäė╩Ä’LļUŻ¼▒▄├ŌųžĄĖ▀^╚źĄ─Ė▓▐HĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį