¹£Ą┬²ł╣®æ¬µ£╚²æIPOŻ║╬’├└ę└┘ć░YļyĮŌŻ┐

│÷ŲĘ/╩ąųĄė^▓ņ

ū½╬─/ąĪ└Ņ’wĄČ

Åł╬─ųąŲņŽ┬¹£Ą┬²ł╣®æ¬µ£Ż¼ŠÓ╔Žę╗┤╬Ė³ą┬Ė█╣╔IPOšą╣╔Ģ°ęč▀^╚ź5éĆį┬Ż¼ļxį┘┤╬╩¦ą¦āH╩Ż1éĆį┬ĪŻ

¹£Ą┬²ł╣®æ¬µ£╔Ž╩ąę╗▓©╚²š█Ż¼─┐Ū░žĮąĶ╔Ž╩ąča│õ¼FĮÅŚ╦ÄŻ¼Ę±ätį┌śI┐ā│ąē║Īó┘Y▓╗Ąųé∙Ą─▒│Š░Ž┬Ż¼ĮøĀI┐ųīó├µ┼RĖ³┤¾╠¶æĪŻ

01

╔Ž╩ą┐╠▓╗╚▌ŠÅ

2021─Ļ3į┬Ż¼╬’├└┐Ų╝╝┤“░³š¹║Žūį╔Ē│¼╩ąśIäšęį╝░įńŪ░▓ó┘ÅĄ─¹£Ą┬²łųąć°80%╣╔ÖÓ┘Y«aŻ¼╩ū┤╬Ž“Ė█Į╗╦∙▀fĮ╗╔Ž╩ą╔ĻšłĪŻĄ½ę“ŲõśI䚬Ü┴óąįĪó│ų└mĮøĀI─▄┴”┤µę╔ęį╝░ųž┤¾ĻP┬ōĮ╗ęūĄ╚å¢Ņ}Ż¼ūŅĮKµ|ėČ°ÜwĪŻ

ęū▀ģį┘æŻ¼╬’├└┐Ų╝╝▓Ęų│÷¹£Ą┬²ł╣®æ¬µ£Ż¼ė┌2024─Ļ6į┬į┘Č╚▀f▒ĒŻ¼Ą½ę“┴∙éĆį┬ā╚╬┤═©▀^±÷ėŹČ°ą¹Ėµ╩¦öĪĪŻų«║¾Ż¼╣½╦Šį┘Č╚Ė³ą┬šą╣╔Ģ°Ż¼ł╠ęŌ═Ų▀M╔Ž╩ą▀M│╠ĪŻ

┼c┤╦═¼ĢrŻ¼╬’├└╝»łFŲņŽ┬┴Ēę╗╣½╦ŠĪ¬Ī¬ČÓ³cöĄųŪŻ¼ÜvĮø╦─┤╬ĻJĻPŻ¼ĮKė┌į┌2024─Ļ12į┬ĄŪĻæĖ█Į╗╦∙Ż¼ę▓Įo¹£Ą┬²ł╣®æ¬µ£│╔╣”╔Ž╩ąį÷╠Ē┴╦ę╗Ę▌ą┼ą─ĪŻ▓╗▀^Ż¼┘Y▒Š╩ął÷▓ó▓╗║├┐┤ČÓ³cöĄųŪŻ¼╔Ž╩ą║¾Č╠Č╠3éĆĮ╗ęū╚š▒®Ą°┴╦77%Ż¼╩ąųĄš¶░lėŌ200ā|Ė█į¬ĪŻ

─┐Ū░Ż¼¹£Ą┬²ł╣®æ¬µ£ų„ę¬×ķ╬’├└╝»łFĄ─99╝ę¹£Ą┬²łķTĄĻĪó342╝ę╬’├└│¼╩ąķTĄĻĪó287╝ę╬’├└▒Ń└¹ĄĻ╠ß╣®┴Ń╩█╔╠┼õ╦═ĮŌøQĘĮ░ĖŻ©öĄō■Įžų┴2024─Ļ7į┬Ż®ĪŻ┤╦═ŌŻ¼╣½╦Š▀Ć═žš╣┴╦ĖŻ└¹ČYŲĘĪółF▓═┼õ╦═Īó╔╠ŲĘ┼·░lĪó¬Ü┴ó┴Ń╩█╔╠Ę■䚥╚═Ō▓┐śI䚯¼įćłDĮĄĄ═ī”╬’├└╝»łFĄ─ę└┘ćŻ¼Ą½š¹¾w╩š╚ļš╝▒╚▓╗ūŃ╦─│╔ĪŻ

2021-2023─Ļ╝░2024─ĻŪ░7éĆį┬Ż¼¹£Ą┬²ł╣®æ¬µ£╩š╚ļ▀B└mŽ┬╗¼Ż¼┼cć°ā╚┴Ń╩█╣®æ¬µ£ąąśI│ų└mį÷ķLæBä▌▒│ļxĪŻō■Ėź╚¶╦╣╠ž╔│└¹╬─Ż¼2018-2023─ĻŻ¼┴Ń╩█╣®æ¬µ£ąąśI╩ął÷ęÄ─Ż─ĻÅ═║Žį÷╦┘Ė▀▀_7.3%Ż¼ŪęŅA£yų«║¾╬Õ─Ļ×ķ6.7%ĪŻ

¹£Ą┬²ł╣®æ¬µ£Üv─Ļ╩š╚ļŻ¼üĒį┤Ż║Wind

╣½╦Šā¶└¹ØÖ▒Ē¼Fę▓▓╗╦ŃĘĆĮĪŻ¼═¼Ų┌Ęųäe×ķ3.3ā|į¬Īó-4.7ā|į¬Īó2.5ā|į¬Īó-0.4ā|į¬ĪŻ┤╦═ŌŻ¼╣½╦Šė»└¹─▄┴”ę“╩ął÷ė·░lā╚ŠĒĄ╚ø_ō¶Č°│÷¼F┤¾Ę∙▓©äėĪŻ2020─Ļų«Ū░├½└¹┬╩Ųš▒ķį┌22%ęį╔ŽŻ¼ų«║¾Ž┬╗¼ų┴10%ū¾ėęŻ¼ā¶└¹┬╩Üv─ĻŠ∙į┌2%ęįŽ┬ĪŻ

ĮøĀI│ąē║ų«Ž┬Ż¼¹£Ą┬²ł╣®æ¬µ£āöé∙─▄┴”ę²░l═ŌĮńō·ænĪŻūįÅ─2021─ĻęįüĒŻ¼╣½╦Š┘Y«ažōé∙┬╩Š∙│¼▀^100%Ż¼╠Äė┌┘Y▓╗Ąųé∙Ą─ĀŅæBĪŻę╗▓┐ĘųįŁę“╩Ū2021─Ļą┬į÷95.6ā|į¬Ą─ā׎╚╣╔┌H╗žžōé∙Ż¼▓ó│ų└möU┤¾ĪŻ▀@ę▓ī¦ų┬┴╦ā¶┘Y«a│ų└m×ķžōŻ¼2023─Ļ×ķ-46.7ā|į¬ĪŻ

¹£Ą┬²ł╣®æ¬µ£ø_ō¶Ė█╣╔IPOīęöĪīęæŻ¼▒│║¾╩ŪĮøĀI│ąē║Ž┬žĮ┤²┘Y▒Šča謥─Ī░╔·╦└Ģr╦┘Ī▒ĪŻ

02

ūŌĮ▓┼╩Ū┤¾Ņ^

¹£Ą┬²ł╣®æ¬µ£ā╔┤¾ųžę¬┐═æ¶╩Ū¹£Ą┬²łĪó╬’├└ĪŻČ°▀@ā╔╝ę▓╗═¼ŅÉą═Ą─┴Ń╩█ŲĘ┼Ųį┌ųąć°Š∙ėąų°┼eūŃ▌pųžĄ─╩ął÷Ąž╬╗ĪŻ

¹£Ą┬²ł╩Ū└Ž┼ŲĄ─Ą┬ć°é}ā”╩Į┴Ń╩█╝»łFŻ¼įńį┌1996─Ļ▒Ń▀M╚ļ┴╦ųąć°╩ął÷Ż¼ę└┐┐äōą┬Ą─Ģ■åTųŲį┌ųąć°┴Ń╩█ŅIė“š╝ō■ę╗Ž»ų«ĄžŻ¼ĖéĀÄī”╩ųų„ę¬×ķ╔Į─ĘĪóķ_╩ą┐═Ą╚ĪŻ╬’├└╩Ūųąć°▒▒ĘĮųžę¬Ą─ģ^ė“ąį│¼╩ą²łŅ^Ż¼ė╚Ųõį┌┤¾▒ŠĀI▒▒Š®Ż¼╩ął÷š╝ėą┬╩│Ż─Ļ╬╗ŠėĄ┌ę╗ĪŻ

ę└ĖĮā╔┤¾┐═æ¶Ż¼¹£Ą┬²ł╣®æ¬µ£į┌╣®æ¬µ£╩ął÷Ą─Ąž╬╗▓╗┐╔ąĪėUĪŻō■Ėź╚¶╦╣╠ž╔│└¹╬─Ż¼ęį2023─ĻõN╩█ėŗŻ¼╣½╦Š×ķųąć°Ą┌Č■┤¾┴Ń╩█╣®æ¬µ£Ę■äš╔╠Ż©š╝▒╚0.2%Ż®Ż¼Ūę×ķūŅ┤¾Ą─╔╠│¼╣®æ¬µ£Ę■äš╔╠ĪŻ

Ą½╣Ō§r▒ĒŽ¾Ž┬Ż¼╣½╦Š╣®æ¬µ£ų„ĀIśIäšģs├µ┼RČÓ─Ļ╠Øōp└¦Š│ĪŻ

▀@ėų╩Ū×ķ║╬Ż┐

ę╗ĘĮ├µŻ¼╣®æ¬µ£ąąśI▒Š╔ĒŠ═╩Ūę╗ķT┐Ó╔·ęŌĪŻÅ─ė»└¹─Ż╩Į┐┤Ż¼Ų¾śIų„ę¬Ęų×ķā╔ŅÉŻ║ę╗ŅÉ═©▀^žø╬’┘I┘u┘Ź╚Ī▓ŅārŻ¼▀@ŅÉŲ¾śIČÓ╝»ųąį┌┤¾ū┌╔╠ŲĘŅIė“Ż©╚ńõōĶFĪó├║╠┐ĪóĶFĄV╩»┘QęūŻ®Ż¼Į©░l╣╔Ę▌Īóęū┤¾ū┌╩ŪŲõĄõą═┤·▒ĒĪŻĄ½┤╦ŅÉŲ¾śIę└┘ćĪ░Ų┌¼FĮY║ŽĪ▒ĮøĀI▓▀┬įµiČ©▓ŅārŻ¼śI┐āĘĆČ©ąį▌^▓ŅĪŻ

¹£Ą┬²ł╣®æ¬µ£ätī┘ė┌┴Ēę╗ŅÉŻ¼ęį╠ß╣®╬’┴„Īó▀\▌öĄ╚ä┌äšĘ■äš½@╚ĪĘ■äš┘MĪŻŲõĖéĀÄī”╩ų╝╚░³└©╬ųĀ¢¼öĪóė└▌xĪóĖ▀÷╬┴Ń╩█Ą╚┤¾ą═┴Ń╩█╔╠Ą─ūįĮ©╣®æ¬µ£Ż©ų„ę¬Ę■äšūįėąķTĄĻŻ®Ż¼ę▓║Ł╔wŠ®¢|╬’┴„Īó▓╦°BŠWĮjĪóĒśžSĄ╚Ą┌╚²ĘĮ╬’┴„Š▐Ņ^ĪŻ▓╗▀^Ż¼¹£Ą┬²ł┼c║¾š▀▓ŅŠÓ▌^┤¾Ī¬Ī¬Ą┌╚²ĘĮŠ▐Ņ^æ{ĮĶęÄ─Ż╗»ā×ä▌š╝ō■ų„ī¦Ż¼Č°¹£Ą┬²ł▀@ŅÉä┌äšą═╣®æ¬µ£Ų¾śIŲš▒ķ├µ┼RĖéĀÄ▒┌ēŠĄ═ĪóārĖ±æĄ╚å¢Ņ}Ż¼└¹ØÖ┬╩╠ņ╚╗╩▄Ž▐ĪŻ

┴Ēę╗ĘĮ├µŻ¼¹£Ą┬²ł╣®æ¬µ£Ę■äšų„¾wČ╝╩Ūūį╝ęĻP┬ōŲ¾śIŻ¼Č°═Ō▓┐┐═æ¶āHāHų╗ėą║■─ŽĪó║■▒▒Ą╚Äū╝ęąĪą═┴Ń╩█╔╠Ż¼╣®æ¬µ£╩ął÷ĖéĀÄ┴”┐╔─▄┼cŅ^▓┐▀Ćėą▓╗ąĪ▓ŅŠÓĪŻ╚╗Č°Ż¼ūŅĮ³Äū─Ļūį╝ę┤¾┐═æ¶ĮøĀIē║┴”Č╝▒╚▌^┤¾Ż¼ĮoĄĮĄ─└¹ØÖ┬╩┐šķgę▓║▄ėąŽ▐ĪŻ

╣½╦Š╣®æ¬µ£ŽÓĻPśIäšš╝▒╚Ė▀▀_░╦│╔Ż¼Ą½╔╠śIĄž«aūŌĮ▓┼╩ŪžĢ½Iā¶└¹ØÖĄ─┤¾Ņ^ĪŻ

ō■šą╣╔Ģ°┼¹┬ČŻ¼╣½╦Šį┌ųąć°ōĒėą52ēK═┴Ąž╩╣ė├ÖÓŻ¼┐éš╝Ąž├µĘe╝s140╚fŲĮĘĮ├ūŻ¼Ūęėą60ŚØśŪėŅŻ¼ė├ė┌śIäš▀\ĀIĪó│÷ūŌĮo╬’├└ęį╝░Ųõ╦¹Ą┌╚²ĘĮūŌæ¶ĪŻ▀@ą®═Č┘Y╬’śIŻ¼Įžų┴2024─Ļ7į┬─®Ż¼┘~├µārųĄĖ▀▀_21.87ā|į¬ĪŻ

▀@ą®╬’śIÄū║§ø]ėą╩▓├┤Ņ~═ŌĮøĀI│╔▒ŠŻ¼ūŌĮ╩š╚ļ┐╔ęįų▒Įė▐D╗»×ķā¶└¹ØÖĪŻūŅĮ³Äū─ĻŻ¼╣½╦ŠūŌĮ╩š╚ļĘĆČ©į┌5ā|į¬ū¾ėęŻ¼╔§ų┴│¼▀^╣½╦Šš¹¾wā¶└¹ØÖ╦«ŲĮŻ¼ūŃęŖ╔╠śIĄž«a▓┼╩ŪŲõļ[▓žĄ─┘ŹÕX┐Ė░čūėĪŻ

03

╬’├└ę└┘ć░YļyĮŌ

═¼ČÓ³cöĄųŪę╗śėŻ¼¹£Ą┬²ł╣®æ¬µ£╩╝ĮKļyęįö[├ōī”┤¾╣╔¢|╬’├└╝»łFĄ─ę└┘ćĪŻį┌Ū░╬Õ┤¾┐═æ¶ųąŻ¼╬’├└╝»łFš╝╣½╦Š┐é╩š╚ļĄ─┴∙│╔ęį╔ŽŻ¼Č°ŲõėÓ╦─┤¾┐═æ¶śIäš¾w┴┐Č╝║▄ąĪŻ¼žĢ½I╩š╚ļŠ∙▓╗ūŃ1%ĪŻ

▀@ę╗╩š╚ļĮYśŗ░Ą▓žę╗ą®ļ[╗╝ĪŻę╗üĒŻ¼Ė▀▒╚└²ĻP┬ōĮ╗ęū┐╔─▄ę²░l═ŌĮńī”ŲõśI䚬Ü┴óąįĄ─┘|ę╔Ż¼│╔×ķIPO╔Ž╩ą┬Ę╔ŽĄ─Ī░ör┬Ę╗óĪ▒ĪŻ

Č■üĒŻ¼¹£Ą┬²ł╣®æ¬µ£śIäš▒Ē¼F║▄┤¾│╠Č╚╔Ž╚ĪøQė┌╬’├└╝»łFĄ─ĮøĀI╦«ŲĮŻ¼│╩¼FĪ░ę╗śsŠŃśsŻ¼ę╗ōpŠŃōpĪ▒Ą─ÅŖĻP┬ōąįĪŻ

2023─ĻŻ¼¹£Ą┬²ł╣®æ¬µ£┴Ń╩█╔╠┼õ╦═ĮŌøQĘĮ░ĖśIäš┤¾Ę∙Ž┬╗¼9%Ż¼ų▒Įė└ŁĄ═š¹¾w╩š╚ļ▒Ē¼FĪŻŠ▀¾wüĒ┐┤Ż¼▀@ų„ę¬į┤ė┌╬’├└╝»łF«aŲĘõN╩█£p╔┘Ī¬Ī¬«ö─Ļ╬’├└╝»łFķTĄĻöĄ┴┐£p╔┘╝s15%Ż¼ŪęĢ■åTÖCųŲĖ─Ė’ī¦ų┬▓┐ĘųĘŪĢ■åTŽ¹┘Mš▀┴„╩¦ĪŻ

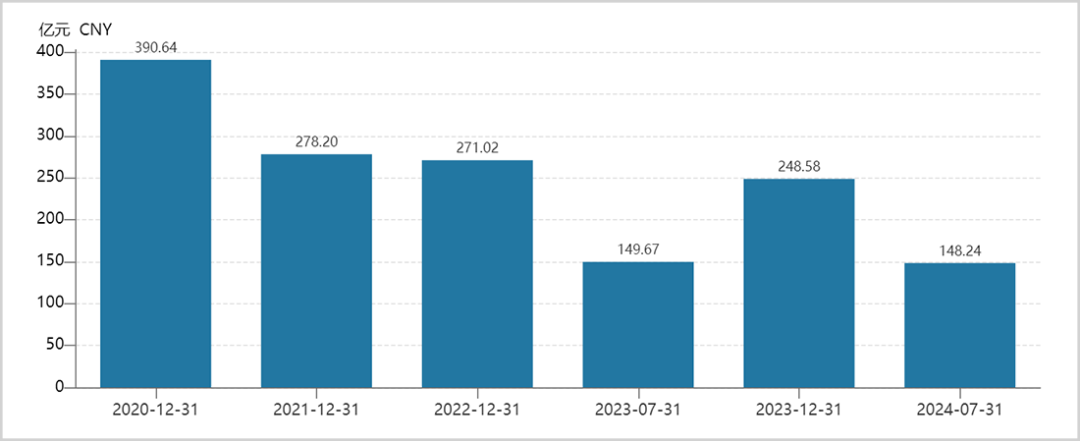

2024─ĻŻ¼╬’├└╝»łF╩š┐sæBä▌╚įį┌│ų└mĪŻĮžų┴7į┬─®Ż¼¹£Ą┬²ł╣®æ¬µ£Ę■䚥─╬’├└│¼╩ąķTĄĻĪó▒Ń└¹ĄĻ×ķ342╝ęĪó287╝ęŻ¼▌^2023─Ļ─®į┘£p╔┘24╝ęĪó17╝ęĪŻ

į┌┐╔ŅAęŖĄ─╬┤üĒŻ¼╬’├└╝»łFĄ─ĮøĀI╠¶æ┐ų┼┬ų╗į÷▓╗£pĪŻ

Å─┴Ń╩█śIæBüĒ┐┤Ż¼ŠĆ╔Ž╗»┌ģä▌įĮüĒįĮ├„’@ĪŻ2024─ĻŻ¼ŠWĮj┴Ń╩█┐éŅ~š╝╔ń┴ŃŽ¹┘M┐éŅ~Ą─▒╚└²╔Ž╔²ų┴31.8%Ż¼▌^2010─Ļ┤¾Ę∙╔Ž╔²28.5%ĪŻ═¼Ų┌Ż¼ŠĆŽ┬▀BµiŲ¾śIį┌╔ń┴ŃųąĄ─š╝▒╚Å─11%Ž┬ĮĄų┴4%ū¾ėęĪŻ

ŠĆ╔Ž▓╗öÓąQ╩│ŠĆŽ┬┴Ń╩█śIæBĄ─Ą░ĖŌŻ¼ūŅųžę¬įŁę“į┌ė┌ŠĆ╔Ž═©▀^╚źųąķg╗»Īó╚½ć°╩ął÷öé▒Ī│╔▒ŠŠ▀éõęÄ─Żą¦æ¬Īóęį╝░ļŖ╔╠ŲĮ┼_Ą═├½└¹ĮøĀI▓▀┬įŻ¼ą╬│╔ī”ŠĆŽ┬śIæBārĖ±Ą─ā×ä▌ĪŻ▓óŪęŻ¼ŠĆ╔Ž╝┤Ģr┼õ╦═Ą╚Ę■䚥─═Ļ╔ŲŻ¼│ų└mĘų┴„ŠĆŽ┬┴„┴┐ĪŻ

▀@ī”╬’├└╝»łFų„┤“ŠĆŽ┬śIæB╩Ū▓╗└¹Ą─Ż¼▀MČ°Ģ■ķgĮėė░Ēæ¹£Ą┬²ł╣®æ¬µ£Ą─╔·ęŌĪŻ

┼c┤╦═¼ĢrŻ¼ŠĆŽ┬Ū■Ą└ę▓│÷¼F┴╦┴Ń╩│┴┐ž£╩Įą┬╠¶æĪŻūŅĮ³Äū─ĻŻ¼┴Ń╩█┴┐ž£╩ĮķTĄĻį┌╚½ć°▒ķĄžķ_╗©Ż¼į┤ė┌└@ķ_īėīėĮøõN╔╠Ż¼ų▒Įėī”ĮėÅS╝ęŻ¼ĮKČ╦ārĖ±═∙═∙▒╚╔╠│¼Ą═20%-40%Ż¼▀Mę╗▓ĮöDē║é„Įy╔╠│¼╔·┤µ┐šķgĪŻ

├µī”ŠĆ╔ŽĪóŠĆŽ┬õN╩█Ū■Ą└Ą─ūāĖ’ŖAō¶Ż¼░³└©╬’├└╝»łFį┌ā╚Ą─é„Įy╔╠│¼┴Ń╩█╔╠ø]ėą╠½ČÓšą╝▄ų«┴”Ż¼▓╗Ą├▓╗╩š┐sśIäšæŠĆĪŻ─Ū├┤Ż¼Ė▀Č╚ę└┘ć╬’├└╝»łFĄ─¹£Ą┬²ł╣®æ¬µ£Ą─ĮøĀIē║┴”ūį╚╗ę▓▓╗Ģ■ąĪĪŻ

«öŪ░Ż¼¤ošō╩Ū┘YĮµ£ē║┴”▀Ć╩ŪĮøĀI╠¶æŻ¼¹£Ą┬²ł╣®æ¬µ£ūŅŠoŲ╚Ą─╚╬äš╚į╩Ū│╔╣”╔Ž╩ą╚┌┘YęįĮŌ└¦ŠųĪŻĄ½ŠÓšą╣╔Ģ°į┘┤╬╩¦ą¦Ģr╚š▓╗ČÓ┴╦Ż¼Åł╬─ųą─▄ʱĦŅI¹£Ą┬²ł╣®æ¬µ£│╔╣”ĻJĻP┘Y▒Š╩ął÷╚į╩Ū╬┤ų¬öĄŻ¼╩ął÷┐╝“×▀Ćį┌╝ė┤aĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį