Š®¢|░l┴”ŠŲ┬├Ż¼ä┘╦ŃÄū║╬Ż┐

│÷ŲĘ/▓«╗óžöĮø

ū„š▀/┐¼┐¼

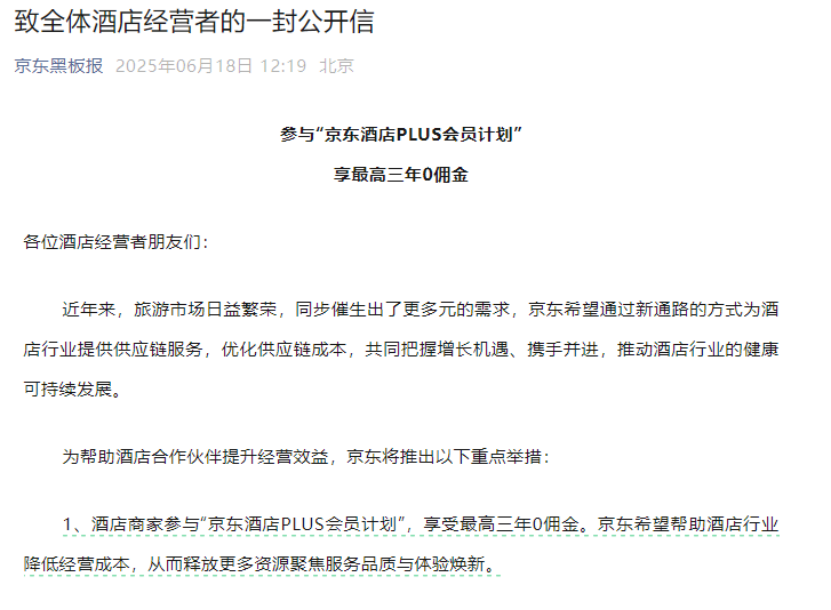

Į³╚šŻ¼äóÅŖ¢|ėųļpģ¬ģ¼ĄŪ╔Ž¤ß╦čĪŻ6į┬18╚šŻ¼Ī░Š®¢|║┌░Õł¾Ī▒╬óą┼╣½▒Ŗ╠¢░l▓╝ĪČų┬╚½¾wŠŲĄĻĮøĀIš▀Ą─ę╗ĘŌ╣½ķ_ą┼ĪĘŻ¼ą¹▓╝ŠŲĄĻ╔╠╝ęģó┼cĪ░Š®¢|ŠŲĄĻPLUSĢ■åTėŗäØĪ▒Ż¼┐╔ŽĒūŅĖ▀╚²─Ļ0é“ĮĪŻ

Š═į┌Ū░ę╗╠ņŻ¼äóÅŖ¢|į┌ā╚▓┐ĘųŽĒĢ■╔ŽšäĄĮ┴╦Š®¢|ū÷═Ō┘uĪóŠŲ┬├Ą─▀ē▌ŗĪŻ╦¹▒Ē╩ŠŻ¼Ī░┤¾╝ę┐┤ĄĮ╬ęéāĖ·┼dĖńĄ─═Ō┘uų«ĀÄŻ¼┐┤╔Ž╚ź╩Ū└Ž░┘ąš³c▓═Ą─╔·ęŌŻ¼Ą½▒│║¾Ą─╔·§r╣®æ¬µ£▓┼╩Ū╬ęéāšµš²Žļꬥ─Ż¼┘u’ł▓╦ė└▀h▓╗┘ŹÕXŻ¼ę¬┐┐╣®æ¬µ£┘ŹÕXŻ¼Š®¢|ų╗ū÷╣®æ¬µ£▀@ę╗╝■╩┬ŪķĪ▒ ĪŻ

į┌Ī░═Ō┘u┤¾æĪ▒▀Ć╬┤Ž©╗ų«ļHŻ¼Š®¢|Ė▀š{Ąžķ_┤“ą┬ę╗▌åĪ░ŠŲ┬├┤¾æĪ▒Ż¼ūīŠ®¢|į┘ę╗┤╬šŠ╔Ž┴╦▌øšōĖ▀ĄžĪŻ

š\╚ńäóÅŖ¢|į┌ĘųŽĒĢ■╔Ž╦∙čįŻ¼ūŅĮ³╬Õ─Ļ╩ŪŠ®¢|ū▀Ž┬Ų┬┬ĘĄ─╬Õ─ĻŻ¼ø]ėąäōą┬Ż¼ø]ėą│╔ķLŻ¼ø]ėą▀M▓ĮĪŻę“┤╦Ż¼Š®¢|Ų╚ŪąĄžąĶꬹ┬ę╗▌åĪ░äōśIĪ▒Ż¼Ä═ų·╣½╦ŠšęĄĮ“īäėį÷ķLĄ─ą┬ę²ŪµĪŻĄ½ę¬┐ńĮńųž╦▄ę╗éĆ─░╔·ąąśIĄ─╣®æ¬µ£Ż¼Š®¢|ĄĮĄū─▄ĘŁŲČÓ┤¾└╦╗©Ż¼▀@▓┼╩ŪūŅ┤¾▓╗┤_Č©ąįĪŻ

Š®¢|│÷╩ųŻ¼ų„┤“ę╗éĆĪ░š¹ŅDĪ▒

įńį┌Į±─Ļ│§Ż¼Š®¢|Š═ķ_╩╝▓╝ŠųŠŲ┬├śI䚯¼Š®¢|├ļ╦═╔ŽŠĆ┴╦ŠŲĄĻÖCŲ▒ŅlĄ└Ż¼Äū║§╩Ū═¼ę╗ĢrķgŻ¼ąĪ╝tĢ°╔Žė┐¼F│÷┤¾┼·ė├æ¶Ģ±å╬Š®¢|ÖCŲ▒Ą─╠¹ūėĪŻ

ļS║¾Ż¼Š®¢|į┌ČÓéĆšąŲĖŲĮ┼_░l▓╝┴╦┤¾┴┐Ī░ŠŲ┬├ąąśIĪ▒šąŲĖą┼ŽóŻ¼╔§ų┴▀Ćėąé„čįĘQŻ¼Š®¢|š²ęį3▒ČĄ─ŲĮŠ∙ąĮ┘Y╦«ŲĮšą─╝ŠŲ┬├╚╦▓┼ĪŻ╚ńĮ±┐┤üĒŻ¼▀@ę╗Ūą▓╗▀^╩ŪŅA¤ßĪŻ

į┌Š®¢|╣┘ą¹▀M▄ŖŠŲ┬├ų«Ū░Ż¼ĻPė┌äóÅŖ¢|×ķ║╬ę¬ū÷ŠŲ┬├Ą─šäįÆā╚╚▌ę▓ļSų«Č°┴„│÷Ż¼╦¹▒Ē╩ŠŻ¼Ī░ŠŲĄĻ▒│║¾ėą²ŗ┤¾Ą─╣®æ¬µ£Ż¼Č°Ūę║▄ļsüyŻ¼│╔▒Š║▄Ė▀Ż¼Š®¢|ŽŻ═¹─▄░č┐═æ¶│╔▒ŠĮĄĄĮįŁüĒĄ─2/3Ż¼▒╚╚ńįŁüĒąąśIŲĮŠ∙├½└¹60%Ż¼Š®¢|ų╗ę¬20%Š═┐╔ęįĪ▒ĪŻ

ų┴┤╦Ż¼Š®¢|ŠŲ┬├Ī░0é“ĮĪóĖ▀ča┘NĪó¤o└”ĮēĪ▒Ą─┘u³cŻ¼ę▓į┌Ž¹┘Mš▀ą─ųą┤_┴ó┴╦Ž┬üĒĪŻ═ŌĮńūį╚╗╩Ū┼─╩ųĘQ║├Ż¼«ģŠ╣┤¾╝ęČ╝┐ÓOTAŠ├ęėĪŻ

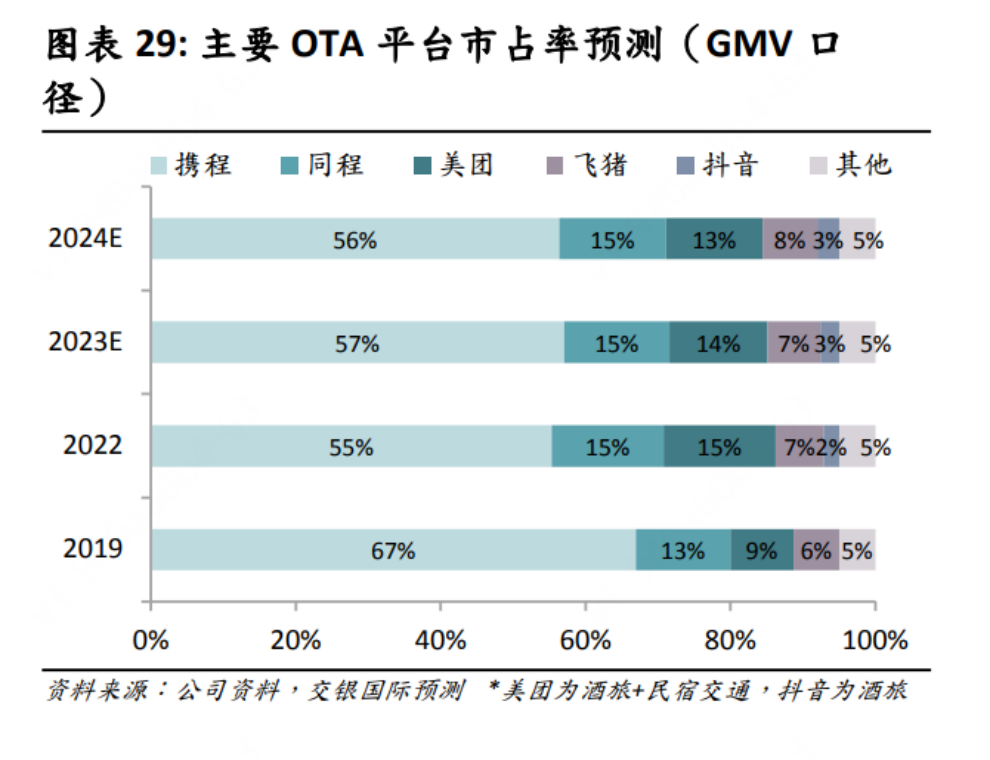

Ė∙ō■Į╗Ńyć°ļHčął¾ŅA£yŻ¼2024 ─Ļć°ā╚OTA╩ął÷ųąŻ¼öy│╠ęį56%Ą─GMV╩ąš╝┬╩ĘĆŠėĄ┌ę╗Ż¼═¼│╠Īó├└łFĪó’wžiĘų┴ąŲõ║¾Ż¼╩ąš╝┬╩Ęųäe×ķ15%Īó13%Īó8%ĪŻ

ŲõųąŻ¼Ī░öy│╠ŽĄĪ▒┐╔ęįĘQĄ├╔Ž╩Ūę╗╝ę¬Ü┤¾Ż¼┐╝æ]Ųõ▀Ć╩Ū═¼│╠Ą─Ą┌Č■┤¾╣╔¢|Ż¼╚ń╣¹░č▀@ā╔╝ę╝ėį┌ę╗ŲŻ¼Ī░öy│╠ŽĄĪ▒Ą─╩ął÷Ę▌Ņ~│¼▀^┴╦70%ĪŻ╠žäe╩Ūį┌Ė▀Č╦ŠŲ┬├ĘĮ├µŻ¼öy│╠└╬└╬░č╬šūĪĖ▀ąŪŠŲĄĻ┘Yį┤║═╔╠┬├┐═æ¶Ż¼ė»└¹─▄┴”ę▓┬įä┘ę╗╗IĪŻ

Ė∙ō■öy│╠ 2025 žö─Ļę╗╝ŠČ╚Ż¼Ųõ├½└¹┬╩Ė▀▀_ 80.4%Ż¼Į³ā╔─Ļ├½└¹┬╩ę▓ę╗ų▒ĘĆČ©į┌80%ū¾ėęĪŻ▓╗▀^Ż¼OTAŲĮ┼_Ė▀ė»└¹─▄┴”▒│║¾Ż¼┤_īŹę▓ėąäóÅŖ¢|╦∙čįĄ─Ī░╣®æ¬µ£ļsüyŻ¼│╔▒ŠĖ▀Ų¾Ī▒Ą╚üyŽ¾ĪŻ

ę╗ĘĮ├µŻ¼OTAŲĮ┼_æ{ĮĶŲõē┼öÓā×ä▌║═┴„┴┐ęÄ─ŻŻ¼öDē║┴╦╣®æ¬╔╠Ą─└¹ØÖ┐šķgĪŻOTAĄ─śIäš─Ż╩Į▓ó▓╗Å═ļsŻ¼ŲĮ┼_×ķ╣®æ¬╔╠ī¦┴„Ż¼╣®æ¬╔╠ų¦ĖČé“ĮŻ¼Ą½é“Į┬╩╩ŪČÓ╔┘Ż¼┴„┴┐╚ń║╬Ęų┼õŻ¼▀@┐╔Š═╩ŪŪ¦╚╦Ū¦├µ┴╦ĪŻ

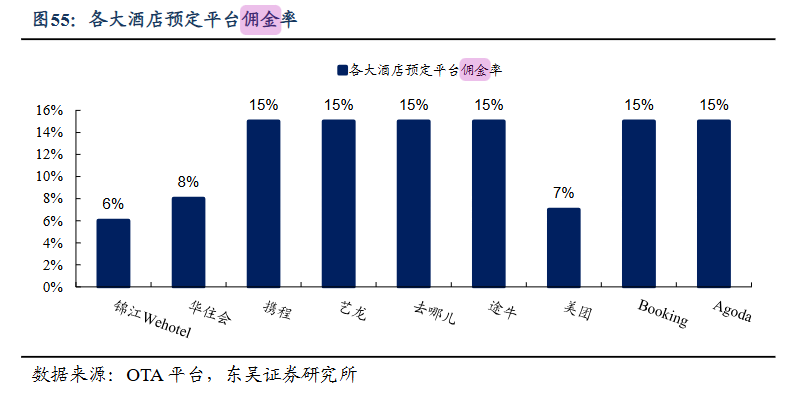

ėąśIā╚╚╦╩┐ųĖ│÷Ż¼─┐Ū░ć°ā╚ų„┴„OTAŲĮ┼_Ą─ŠŲĄĻé“Į┬╩▒Ż│ųį┌10%-20%ų«ķgŻ¼ėąš{čą’@╩ŠŻ¼│¼60%Ą─Ė▀ąŪŠŲĄĻšJ×ķOTAŲĮ┼_é“Įęčć└ųžē║┐s└¹ØÖ┐šķgĪŻ

ę“┤╦Ż¼▓┐Ęų▀BµiŠŲĄĻ×ķ┴╦╠ß╔²ė»└¹─▄┴”Ż¼Ģ■▀xō±ūįĮ©Ģ■åTŽĄĮyŻ¼ęįĮĄĄ═ī”OTAŲĮ┼_Ą─ę└┘ćĪŻ▒╚╚ń╚AūĪ╝»łFäō╩╝╚╦╝Šń∙Š═į°┼Ł┼·OTAėåå╬š╝▒╚▀^Ė▀Ż¼äėōu┴╦╚AūĪĄ─ūįėąĢ■åT¾wŽĄĪŻ

Ė∙ō■¢|ģŪūC╚»2023─ĻĄ─ę╗Ę▌čął¾Ż¼╚AūĪĢ■ų▒õNŪ■Ą└é“Į┬╩╝s×ķ8%Ż¼▌^OTAŲĮ┼_ŲĮŠ∙15%Ą─é“Į┬╩ėą’@ų°Ą─ārĖ±ā×ä▌Ż¼ŲõųąŻ¼╚AūĪĢ■ųąčļŅAėåŪ■Ą└š╝▒╚Ė▀▀_62%ĪŻ

┴Ēę╗ĘĮ├µŻ¼OTAŲĮ┼_Ī░Üó╩ņĪ▒ĪóĪ░└”ĮēõN╩█Ī▒ĪóĪ░ę²ī¦Ž¹┘MĪ▒Ą╚▓┘ū„Ż¼Äū║§├┐Ė¶ę╗Č╬ĢrķgŠ═Ģ■ĄŪ╔Ž¤ß╦čĪŻ

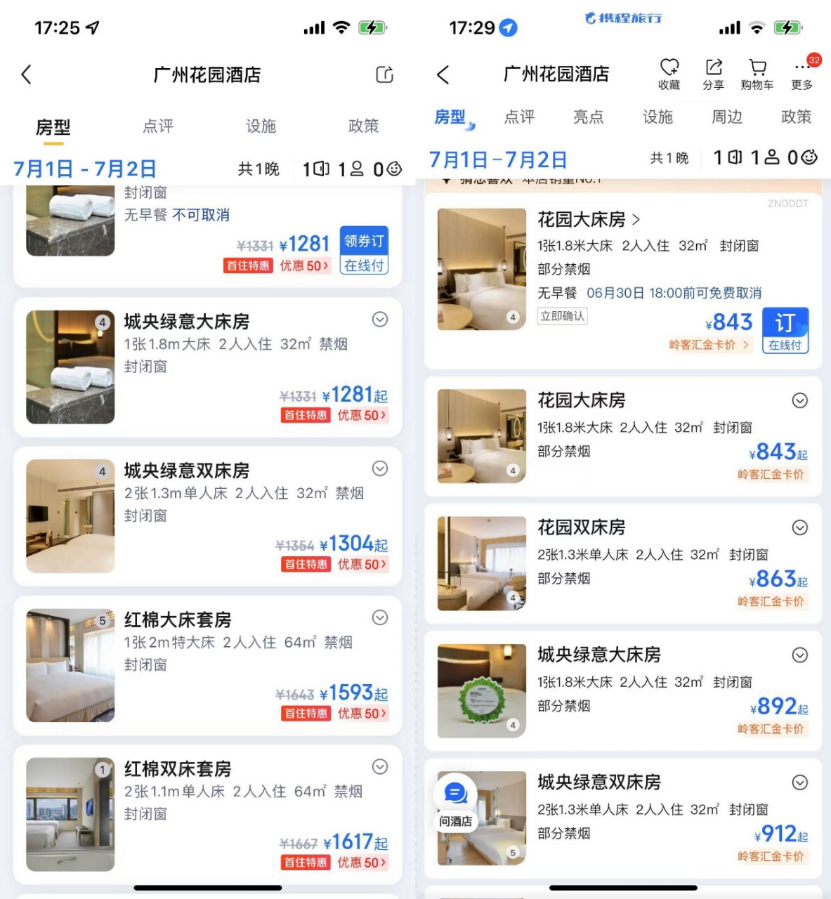

▒╚╚ń├„├„╩Ū═¼ę╗╝ęŠŲĄĻĪó═¼ę╗Ę┐ą═Ż¼Ą½ą┬ė├æ¶ł¾ār▒╚└Žė├æ¶Ą═Ż¼ė├æ¶ČÓ┤╬×gė[║¾ārĖ±▒╚╩ū┤╬×gė[ĢrĖ³Ė▀ĪŻ┤╦═ŌŻ¼ŲĮ┼_▀ĆĢ■į┌ė├æ¶▀MąąŅAėå▓┘ū„Ą─▀^│╠ųąŻ¼╝ė╚ļ▒ŻļU╠ū▓═Īó│÷ąą╠ū▓═Ą╚└”ĮēĒŚ─┐ĪŻ

ī”┤╦Ż¼ŠŲĄĻ╣®æ¬╔╠║═Ž¹┘Mš▀įńęč╩Ū┐Ó▓╗┐░čįĪŻĄ½ė╔ė┌OTAŲĮ┼_šŲ╬š┴╦╩ął÷╔Ž┤¾▓┐ĘųĄ─╣½ė“┴„┴┐Ż¼ę╗ą®ųąąĪŠŲĄĻ╗“├±╦▐ę▓ų╗─▄¤o─╬╝─╔·ė┌ŲĮ┼_Ż¼Ę±ätŠ═Ė³ø]ėąŲž╣ŌĪŻ

ī”ė┌Ž¹┘Mš▀üĒšfŻ¼┤¾▓┐Ęųė├æ¶Č╝ęčĮøą╬│╔┴╦╩╣ė├OTAĄ─ą─ųŪ║═┴ĢæTŻ¼į┌Č╠Ģrķgā╚ļyęį┼ż▐D▀@śėĄ─šJų¬ĪŻørŪęŻ¼ōQéĆŲĮ┼_Ž┬å╬Ż¼ę▓ļyęį▒ŻūC▓╗Ģ■▓╚└ūĪŻ

ųž╩░ŠŲ┬├Ż¼ča╚½╔·æBŲ┤łD

ę“┤╦Ż¼Š®¢|▀M▄ŖŠŲ┬├ąąśIŻ¼ę▓▒╗ęĢ×ķ╩Ūöćäė▀@öé│ž╦«Ą─Ī░÷T¶~Ī▒ĪŻ╩┬īŹ╔ŽŻ¼Š®¢|▓óĘŪ╩ū┤╬▀M▄ŖŠŲ┬├ąąśIĪŻ

įńį┌2011─ĻŻ¼Š®¢|Š═╔ŽŠĆ┴╦ÖCŲ▒ŅAėåśIäšĪŻ2014─ĻŻ¼Š®¢|╔ŽŠĆ┴╦Ī░Š®¢|┬├ąąĪ▒ŅlĄ└Ż¼┼cĖ„║Į┐š╣½╦ŠĪóOTAŲĮ┼_Į©┴óæ┬į║Žū„ĻPŽĄĪŻļS║¾Ż¼Š®¢|Ė·═Š┼ŻĪóöy│╠Ą╚ų„┴„OTAŲĮ┼_ęį╝░ČÓ╝ę╣®æ¬╔╠▀_│╔æ┬į║Žū„Ż¼▀Mę╗▓Į╔Ņ╗»į┌┬├ė╬ąąśIĄ─▓╝ŠųĪŻ

Ą½į┌▀@éĆ▀^│╠ųąŻ¼Š®¢|Ą─ŠŲ┬├śI䚊∙╬┤ŽŲŲ╠½┤¾└╦╗©Ż¼2020─ĻŻ¼Ųõ▀Ćīóęį╝s21ā|į¬┘Å╚ļĄ─═Š┼Ż╣╔Ę▌Ż¼ęį4.58ā|į¬Ą─ū„ār│÷╩█ĮoäP╚÷╝»łFĪŻ

Š®¢|▓ó╬┤ĮŌßīŲõŪÕ▒P═Š┼Ż╣╔Ę▌Ą─įŁę“Ż¼Ą½┐╝æ]ĄĮŲõ║¾└mę▓Ļæ└m│÷╩█┴╦ė└▌x│¼╩ąĄ─╣╔Ę▌Ż¼Š®¢|╗“įSę▓Žļę¬Ė·░ó└’ę╗śėŻ¼Žļį┌ļŖ╔╠ąąśIĖéĀÄįĮüĒįĮ╝ż┴ęĄ─«öŽ┬ųžą┬Š█Į╣ų„śIĪŻ

▓╗▀^Ż¼ūŅĮ³äóÅŖ¢|Žļį┘ę╗┤╬Ī░äōśIĪ▒┴╦ĪŻŲõį┌Į³Ų┌Ą─ĘųŽĒĢ■ųą│ąšJŻ¼ūŅĮ³╬Õ─Ļ╩Ūūį╝║äōśI╩Ę╔ŽūŅø]ėą╠ž╔½Ą─ĪóžĢ½IārųĄūŅ╔┘Ą─╬Õ─ĻĪŻę“┤╦ĮėŽ┬üĒ│²┴╦═Ō┘uĪóŠŲ┬├Ż¼Š®¢|┤¾Ė┼▀Ćėą6éĆäōą┬ĒŚ─┐Ż¼╦∙ėąśIäšČ╝īóć·└@╣®æ¬µ£ķ_š╣ĪŻ

äóÅŖ¢|šJ×ķŠ®¢|Ė·├└łFū÷═Ō┘uĄ─▀ē▌ŗ╩Ū▓╗═¼Ą─Ż¼┐╔ęįŪ░Č╦▓╗┘ŹÕXŻ¼ų╗ę└┐┐╣®æ¬µ£┘ŹÕXĪŻ╦¹▀Ć╠ߥĮ─┐Ū░üĒŠ®¢|┘I▓═’ŗ═Ō┘uĄ─Ž¹┘Mš▀ųąŻ¼ėą40%Ą─╚╦Ģ■Į╗▓µ╚ź┘IŠ®¢|Ą─ļŖ╔╠«aŲĘŻ¼▀@▒╚╚źČČę¶Īó“vėŹ┘I┴„┴┐▀Ćę¬äØ╦ŃĪŻ

ė╔┤╦┐╔ęŖŻ¼¤ošō╩Ū═Ō┘uśIäš▀Ć╩ŪŠŲ┬├śI䚯¼Č╝╩ŪŠ®¢|▒ŠĄž╔·╗ŅśIäšųąĄ─Ųõųąę╗ēKĪ░Ų┤łDĪ▒Ż¼ča╚½Ų┤łDŻ¼Š®¢|╔·æB▓┼Ģ■ėąĖ³ČÓĪ░╗Ņ╦«Ī▒ĪŻ

╩ūŽ╚Ż¼Š®¢|Å─═Ō┘uŪą╚ļŠŲ┬├Ą─▓▀┬įŻ¼Ė·├└łFĄ─Ī░Ė▀ŅlĦĄ═ŅlĪ▒▓▀┬įėą«ÉŪ·═¼╣żų«├ŅĪŻŠŲ┬├ąąśI▓╗āHōĒėąĖ³Ė▀Ą─├½└¹┬╩Ż¼▀Ć─▄═©▀^ÅVĖµõN╩█į÷╝ė╩š╚ļĪŻŽÓ▌^ų«Ž┬Ż¼═Ō┘uśIäš┐╔ęįĘQĄ├╔Ž╩Ūę╗ķTĪ░┐Ó╔·ęŌĪ▒Ż¼Š®¢|ąĶę¬īó═Ō┘u╬³ę²Ą─ą┬ė├æ¶ī¦┴„ĄĮŠŲ┬├ąąśIŻ¼▓┼─▄ūī┴„┴┐░lō]Ė³┤¾Ą─ārųĄĪŻ

Ė∙ō■├└łF╣½▓╝öĄō■Ż¼2024─Ļ├└łF═Ō┘u┐éå╬┴┐╝s×ķ220ā|å╬Ż¼░┤šš40-50į¬Ą─┐═å╬ār▀Mąą═Ų╦ŃŻ¼╚ź─Ļ├└łF═Ō┘uĄ─GTV╝s×ķ1.1╚fā|į¬ĪŻ

┴Ē═ŌŻ¼ Ė∙ō■└ūõhŠWł¾Ą└Ż¼2024─Ļ├└łFĄĮĄĻĄ─GTVį┌9Ū¦╚fį¬-1╚fā|į¬ų«ķgŻ¼═¼▒╚į÷ķL┴╦30%-40%ĪŻė╔┤╦┐╔ęŖŻ¼▒M╣▄├└łFį┌═Ō┘u╩ął÷š╝ō■70%ū¾ėęĄ─╩ął÷Ę▌Ņ~Ż¼Ą½Į╗ęūęÄ─ŻĄ─ĮŪČ╚üĒ┐┤Ż¼╩ął÷Ę▌Ņ~Ė³Ą═Ą─ĄĮĄĻŠŲ┬├śI䚯¼Ę┤Č°ōĒėąĖ³┤¾Ą─į÷ķL┐šķgĪŻ

Ųõ┤╬Ż¼Š®¢|╝ė╦┘▓╝Šų▒ŠĄž╔·╗ŅśI䚯¼ėą═¹┤“ŲŲļŖ╔╠śI䚥─į÷ķLŲ┐ŅiĪŻÅ─2021─ĻŽ┬░ļ─Ļķ_╩╝Ż¼Š®¢|Ą─ĀI╩šį÷╦┘ķ_╩╝Ę┼ŠÅĪŻ═©▀^═žš╣═Ō┘uĪóŠŲ┬├śI䚯¼┐╔ęį▀Mę╗▓ĮžSĖ╗Š®¢|Ą─śI䚊žĻćŻ¼▀Ć─▄╠ß╔²ė├涚│ąį┼cÅ═┘Å┬╩ĪŻ▒╚╚ńė├æ¶į┌Š®¢|ŲĮ┼_ŅAėåŠŲĄĻ║¾Ż¼┐╔½@┘ø═Ō┘uØM£p╚»Ż¼ūīĪ░╗Ņ╦«Ī▒┴„Ž“Ųõ╦¹Ž¹┘Mł÷Š░ĪŻ

ūŅ║¾Ż¼ät╩ŪŠ█Į╣ė┌╣®æ¬µ£Ė’├³ĪŻš\╚ńäóÅŖ¢|╦∙čįŻ¼Š®¢|Ą─ę╗Ūąäōą┬śIäšČ╝╩Ūć·└@╣®æ¬µ£ĪŻįńį┌2018─ĻŻ¼Š®¢|░l┴”ŠŲ┬├śIäšĢrę▓į°╠ß│÷▀^ŅÉ╦ŲĄ─ŽļĘ©ĪŻ

Ųõī󊮢|ŠŲĄĻĄ─«aŲĘ║═Ę■äšę²╚ļŠŲĄĻĘĮŻ¼░³└©ėĪėąĪ░Š®įņĪ▒ś╦║ץ─ļŖäėč└╦óĪó╚ķ─z┤▓ē|Ą╚35éĆŠė╝ę╔·╗ŅŲĘŅÉŻ¼═¼Ģr×ķĘ■䚥─ŠŲĄĻŲ¾śI╠ß╣®ę╗šŠ╩Į▓╔┘ÅĘ■äšĪŻ

Ą½ė╔ė┌Š®¢|╚▒Ę”ŠŲĄĻ▀\ĀIĄ─īŹ▓┘Įø“ׯ¼į┌«aŲĘ═ŲÅV║═ė├æ¶▀\ĀIĘĮ├µę▓ļyęį╔Ņ╚ļę╗ŠĆŻ¼āHāH═©▀^┼cų¬├¹ŠŲĄĻ║Žū„Ż¼Š®¢|¤oĘ©šŲ╬š╣®æ¬µ£Ą─įÆšZÖÓĪŻ

┤╦┤╬Ż¼Š®¢|ęįĖ³Ė▀š{Ą─ĘĮ╩Į▀M╚ļŠŲ┬├ąąśIŻ¼Ųõ╩ŪʱęčĮøŽļ║├┴╦Ī░║¾šąĪ▒Ż┐

Å═ųŲĪ░═Ō┘uŲµęuĪ▒Ż¼┤“│ųŠ├æ

─┐Ū░üĒ┐┤Ż¼Š®¢|ŠŲ┬├Äū║§Å═ųŲ┴╦Ųõį┌Ī░═Ō┘u┤¾æĪ▒ųąĄ─┤“Ę©ĪŻę╗ätŻ¼═©▀^0é“Į╬³ę²Ė³ČÓā×┘|ŠŲĄĻ╝ė├╦Ż¼īóŠŲĄĻ╣®æ¬╔╠Å─Ī░Ė▀é“ĮĪ▒Ą─└¦ŠųųąßīĘ┼│÷üĒĪŻ

Č■ätŻ¼═©▀^Ą═ārĖ±Īó║├Ę■äšĪóČÓ«aŲĘüĒ╬³ę²Ž¹┘Mš▀ĪŻ─┐Ū░Š®¢|APPęč╔ŽŠĆ┴╦╠ž╗▌ÖCŠŲŅlĄ└Ż¼▓╗āHėą╩ūūĪā×╗▌║═╣┘ĘĮča┘NŻ¼į┌ÖCŲ▒ŲĘŅÉųąę▓ųž³c╠ß╩ŠĪ░¤o└”ĮēĪ▒Ż¼╠ßĖ▀Ž¹┘Mš▀Ą─╩╣ė├¾w“×ĪŻ

╚²ätŻ¼Å─Š®¢|┤¾ęÄ─ŻšąŲĖŠŲ┬├╚╦▓┼üĒ┐┤Ż¼Ųõę▓į┌┤“įņĖ³═Ļš¹Ą─ŠŲ┬├Ę■äšłFĻĀŻ¼čė└mŠ®¢|Ė▀ŲĘ┘|Ę■䚥─Č©╬╗ĪŻō■├Į¾wł¾Ą└Ż¼╚ź─ĻŪ░├└łFĖ▀╝ēĖ▒┐é▓├╣∙æcęč╚ļ┬ÜŠ®¢|Ż¼Ųõį┌├└łFų„꬞ōž¤ŠŲ┬├śIäšĪŻ

Ą½ŽÓ▌^ė┌═Ō┘uśI䚥─┤¾╩ų╣P═Č╚ļŻ¼─┐Ū░Š®¢|į┌ŠŲ┬├ĘĮ├µĄ─═Č╚ļ╚į▌^×ķ┐╦ųŲĪŻę¬į┌▀@éĆĖ▀▒┌ēŠąąśIųąōĒėąūį╝║Ą─Ī░ę╗«Ć╚²ĘųĄžĪ▒Ż¼Š®¢|ę▓ąĶę¬╔„ė├Ī░ūėÅŚĪ▒ĪŻ

╩ūŽ╚Ż¼Ą═ār▓▀┬į╬┤▒ž─▄ūÓą¦ĪŻ▒M╣▄Š®¢|ÅŖš{┴╦Ī░0é“ĮĪ▒Ż¼Ą½Ņ^▓┐ŠŲĄĻ╝»łFĄ─ęÄ─ŻĖ³²ŗ┤¾Ż¼─▄ʱĖ·Š®¢|▀_│╔¬Ü╝ę║Žū„Śl╝■Ż¼ąĶę¬Ė³ķLĢrķgüĒšÕū├ĪŻ

ę“┤╦Ż¼Š®¢|į┌═Ō┘uŅIė“Ą─Ą═ār▓▀┬įŻ¼║▄ļyį┌ŠŲ┬├ŅIė“ų▒ĮėÅ═ųŲĪŻ╬ęéāĘųäeį┌Š®¢|║═öy│╠╔Ž╦č╦„═¼ę╗ĢrķgĪó═¼ę╗╝ęŠŲĄĻŻ¼ļm╚╗Š®¢|ŠŲ┬├ėąča┘NŻ¼Ą½▓óø]ėą├„’@Ą─ārĖ±ā×ä▌ĪŻ

Ųõ┤╬Ż¼Š®¢|ŠŲ┬├ąĶꬹ┬═µĘ©ĪŻ─┐Ū░Ż¼Š®¢|ŠŲ┬├ę└╚╗čžė├é„ĮyĄ─OTA─Ż╩ĮĪŻĄ½Į³─ĻČČę¶ĪóąĪ╝tĢ°ę▓╝Ŗ╝Ŗ═©▀^š╝ō■Ī░ĘN▓▌Ī▒Ė▀ĄžīŹ¼Fę²┴„Ż╗├└łFĪó’wžiät═©▀^┤¾öĄō■ā×ä▌Ż¼īóĪ░ĄĮĄĻ+ūĪ╦▐+╬─┬├Ī▒┤“įņ│╔ł÷Š░«aŲĘ║═Ę■äšĪŻļSų°Ž¹┘Mš▀Ą─╔²╝ēōQ┤·Ż¼Š®¢|ę▓ąĶę¬─├│÷ą┬šąŻ¼▓┼─▄║│äėŲõ╦¹ŲĮ┼_įŁ▒ŠĄ─ĖéĀÄā×ä▌ĪŻ

ūŅ║¾Ż¼ŠŲ┬├ąąśIĄ─£╩╚ļķTÖæĖ³Ė▀ĪŻŠ®¢|▀M╚ļ═Ō┘uąąśIŻ¼ėąūįĀI╔╠ŲĘ║═▀_▀_┐ņ╦═ū„×ķ╗∙ĄAŻ¼┐ńĮń═Ō┘u▀Ć─▄╠ßĖ▀įŁėąśI䚥─ģf═¼ą¦┬╩ĪŻ

Ą½ŠŲ┬├śIäšĖ·Š®¢|įŁėąśI䚥─ģf═¼ą¦æ¬ø]ėą═Ō┘u─Ū├┤┤¾Ż¼Š®¢|ę¬ųžą┬š¹║Ž┴Ń╔óĄ─ŠŲĄĻ┘Yį┤Ż¼╩Ūę╗╝■│į┴”Ą─╩┬ŪķĪŻ╚ń╣¹ę¬ųž╦▄ŠŲ┬├╣®æ¬µ£Ż¼Š®¢|▀Ćę¬į┌│╔▒Š╔Žū÷│÷Ė³ČÓūī▓ĮŻ¼▓┼ėąÖCĢ■Å─ŠŲĄĻ╝»łFųąōīĄĮĘ▌Ņ~ĪŻ

ėąŠŲĄĻśIė^▓ņš▀▒Ē╩ŠŻ¼Ī░OTAÅ─üĒ▓╗╩Ū┤“▒¼│÷üĒĄ─Ż¼╦³╩Ū┤“│┴Ž┬╚źĄ─Ī▒ĪŻŠ®¢|ę¬į┌▀@éĆąąśI┴óūŃŻ¼Š═ę¬─├│÷▀hĖ▀ė┌═Ō┘u┤¾æĄ─ŲŪ┴”üĒŻ¼ę“×ķŲõį┌Č╠Ų┌ā╚╗“įS║▄ļy┐┤ĄĮ╗žł¾ĪŻ

ūŅĮKŻ¼Š®¢|ŠŲ┬├Ą─▀ģĮń─▄═žš╣ĄĮ──ā║Ż¼│²┴╦äóÅŖ¢|Ą─ŲŪ┴”ų«═ŌŻ¼▀ĆĖ³ąĶę¬┐╝“×ŲĮ┼_Ą──═┴”Ż¼╬©ėą┬²┬²īó╣”šnčaūŃŻ¼Š®¢|▓┼ėąÖCĢ■ĘųĄĮĖ³ČÓĄ░ĖŌĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį