├└ŖyąąśI(y©©)Ż¼╝»¾w└█┴╦

│÷ŲĘ/╔ŅĒæ

ū½╬─/ģ╬½h

¤ošō╩ŪĖ▀Č╦╚ńč┼įŖ╠m„ņŻ¼▀Ć╩ŪŲĮārų┴ā╔╬╗öĄ(sh©┤)Ą─ć°žøŲĘ┼ŲŻ¼╚ńĮ±Ą─├└Ŗyūo─w┘ÉĄ└╔ŽŻ¼šlČ╝ļyčį▌p╦╔ĪŻ

ć°ļHŠ▐Ņ^Ą─┤¾┼Ų╣ŌŁh(hu©ón)š²į┌═╩╔½Ī¬Ī¬č┼įŖ╠m„ņĪóīÜØŹĪó┬ō(li©ón)║Ž└¹╚A2024─Ļš¹¾wśI(y©©)┐āĄ═├įŻ¼Į±─Ļę╗╝ŠČ╚╚į╠Äė┌ŠÅ┬²Å═(f©┤)╠KĀŅæB(t©żi)Ż╗į°Įø(j©®ng)į┌ųąć°╩ął÷’L(f©źng)╔·╦«ŲĄ─č®╝ĪŠ½Īó„ņńµĄ╚╚šŽĄŲĘ┼ŲĻæ└m(x©┤)│Ę╣±Ż¼Ė█╩Į├└Ŗy┴Ń╩█┤·▒ĒĄ─╔»╔»ć°ļHĖ³╚½├µ═╦│÷ųąć°ā╚(n©©i)Ąž╩ął÷ĪŻ

ć°žøĻćĀIę▓├µ┼Rų°Ī░│╔ķL¤®É└Ī▒Ī¬Ī¬Š▐ūė╔·╬’┼c╚A╬§╔·╬’š²├µĪ░╔╠æ(zh©żn)Ī▒Ż¼═╣’@ąąśI(y©©)ĖéĀÄĄ─░ū¤ß╗»Ż╗ų▒Šę“įŁ┴Ž’L(f©źng)▓©ī¦(d©Żo)ų┬ŲĘ┼Ųą╬Ž¾╩▄ōpĄ─░Ė└²Ż¼’@╩Š│÷╩ął÷ī”ć°žøŲĘ┼ŲĄ─▒O(ji©Īn)ČĮ╚š┌ģć└Ė±Ż╗Č°Š│╔·ų«į┤ĪóŪ╔ĄŽ╔ą╗▌Ą╚ę╗┼·į°Įø(j©®ng)Ą─ą┬õJć°žøŲĘ┼ŲŪ─╚╗ļxł÷Ą─¼F(xi©żn)Ž¾Ż¼Ė³š█╔õ│÷ąąśI(y©©)ā×(y©Łu)ä┘┴ė╠ŁĄ─Üł┐ß¼F(xi©żn)īŹĪŻ

Ė▀į÷ķLĄ─╔±įÆęč│╔═∙╩┬Ż¼╚ĪČ°┤·ų«Ą─╩ŪÅø┬■š¹éĆąąśI(y©©)Ą─ŲŻævć@ŽóĪŻäō(chu©żng)ą┬│╔▒ŠĖ▀Ų¾Īó┴„┴┐╝t└¹Ž¹═╦ĪóŽ¹┘Mš▀ė·░l(f©Ī)└ĒąįŻ¼Č╝į┌│ų└m(x©┤)Ž¹║─ų°ŲĘ┼Ų▒ŠŠ═▓╗ČÓĄ─ÅŚ╦ÄĪŻ

▓╗▀^ć└Š■Ą─╩ął÷Łh(hu©ón)Š│ųąę▓▓óĘŪ═Ļ╚½ø]ėąĘeśOą┼╠¢ĪŻ

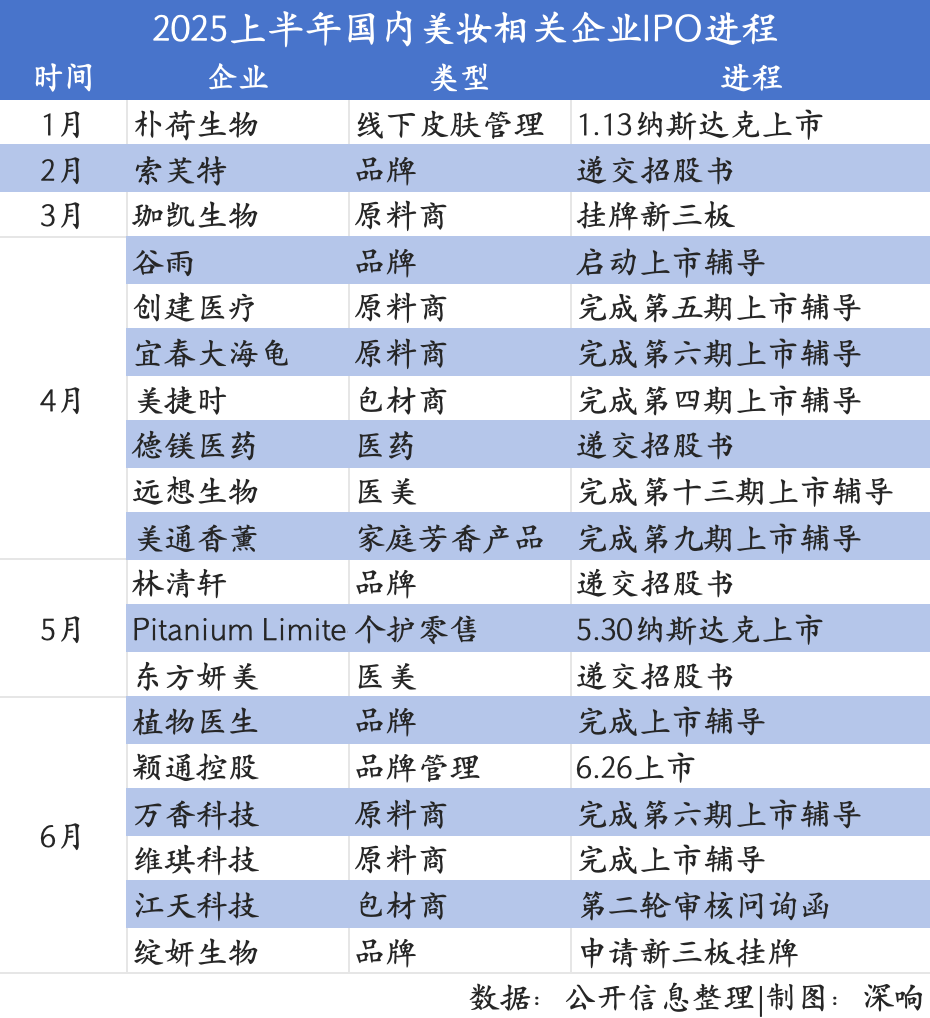

├└Ŗyūo─w╩Ū618┤¾┤┘ųą×ķöĄ(sh©┤)▓╗ČÓĖęė┌Ė▀š{(di©żo)╣½▓╝æ(zh©żn)┐āĄ─ŲĘŅÉŻ¼╠ņžłķ_╩█30ĘųńŖ┐╔Å═(f©┤)├└─zįŁ░¶2.0ĪóSK-II╔±Ž╔╦«Ą╚32éĆå╬ŲĘ│╔Į╗Ņ~╝┤ŲŲŪ¦╚fĪŻ┘Y▒Š╩ął÷Ą─╗Ņ▄SČ╚ę▓Ę┤ė││÷ąąśI(y©©)Ą─ķL▀hØō┴”Ż¼╔Ž░ļ─ĻėąĮ³20╝ę├└ŖyŲ¾śI(y©©)ĀÄŽÓIPOĪŻ╩ął÷ųąę▓╚įėąą┬ŲĘ┼Ų│÷¼F(xi©żn)Ż¼░³└©╔Ž├└╣╔Ę▌ĪóžÉ╠®─▌Īó┴ųŪÕ▄ÄČ╝į┌ćLįć═žš╣ūėŲĘ┼ŲŻ¼Ņ^▓┐Ų¾śI(y©©)▀Ćį┌═©▀^ČÓį¬╗»▓╝Šųīżšęą┬į÷ķL³cĪŻ

╠Äė┌"└ĒąįŽ¹┘M"ų▄Ų┌Ą─ĻP(gu©Īn)µI▐D(zhu©Żn)š█³cŻ¼├└Ŗyūo─w┘ÉĄ└═╦│▒Īó╗ņæ(zh©żn)┼c┴┴╔½ĮįėąĪŻĄ½▓╗┐╔ʱšJĄ─╩ŪŻ¼Ī░└█Ī▒│╔×ķ┴╦Å─śI(y©©)š▀ą─šš▓╗ą¹Ą─╣▓°QĪ¬Ī¬╝╚ę¬æ¬(y©®ng)ī”ĀIõN│╔▒Š’j╔²Īó│╔Ęųā╚(n©©i)ŠĒĄ─ė▓š╠Ż¼ėųę¬į┌śOČ╚ā╚(n©©i)ŠĒĄ─╝t║Żųąīżšę╬ó╣ŌĪŻ▀@ę╗▒│Š░Ž┬Ż¼┴¶į┌┼Ųū└╔ŽĄ─├└Ŗyūo─wŲĘ┼ŲéāČ╝ėą║╬╔·┤µĘ©ätŻ┐«ö├└ŖyąąśI(y©©)▀M╚ļĖ▀│╔▒ŠĪóĄ═ą┼╚╬Ą─Ī░└ĒąįŽ¹┘MĪ▒ų▄Ų┌Ż¼┤¾╝ęėųį┌╚ń║╬ŲŲŠųŻ┐

01

ĖéĀÄĖ±ŠųŻ║Ņ^▓┐ą¦æ¬(y©®ng)├„’@Ż¼ć°ļH┤¾┼ŲęįārōQ┴┐

äéäé▀^╚ź▓╗Š├Ą─618╚ń═¼ę╗├µ└ŌńRŻ¼ŪÕ╬·š█╔õ│÷┴╦2025╔Ž░ļ─Ļ├└ŖyąąśI(y©©)š²Įø(j©®ng)ÜvĄ─ūāĖ’ĪŻ

ŲõųąūŅų▒ė^Ą─╩ŪŅ^▓┐ć°žøŲĘ┼ŲĄ─š╝╬╗╚š┌ģĘĆ(w©¦n)╣╠ĪŻÅ─╠ņžłĪ󊮢|ĪóČČ궥╚ČÓéĆŲĮ┼_Ą─618░±å╬üĒ┐┤Ż¼ę╗éĆ’@ų°╠žš„╩ŪńĻ╚Rč┼Īó┐╔Å═(f©┤)├└Īó▐▒ųZ─╚Īó├½ĖĻŲĮĪó▓╩╠─ĪóĒn╩°Ą╚ć°žøŲĘ┼ŲŠ∙┼┼├¹į┌Ū░Ż¼▓óŪę┐ńŲĮ┼_ųž║Ž┬╩ŽÓ«öĖ▀ĪŻ

▀@ĘNĖ▀Č╚ųž║ŽŻ¼ę╗ĘĮ├µęŌ╬Čų°Ņ^▓┐ć°žøęč┐ńįĮ┴╦įńŲ┌ąĶę¬ĀÄŖZŽ¹┘Mš▀šJų¬Ą─│§╝ēļAČ╬Ż¼┤¾╝ę═©▀^│ų└m(x©┤)Ą─╝╝ąg(sh©┤)čą╚ļ║═Š½£╩Ą─ŲĘ┼ŲČ©╬╗Ż¼Į©┴ó┴╦▓Ņ«É╗»Ą─«a(ch©Żn)ŲĘŠžĻćŻ¼┼Óė²│÷┴╦ŽÓī”ĘĆ(w©¦n)Č©Ą─Å═(f©┤)┘Å╚╦╚║ĪŻ▒╚╚ńńĻ╚Rč┼Ą─"įńC═ĒA"ŽĄ┴ąęč│╔×ķę╗ĘN┐ŲīW(xu©”)ūo─w╦╝┬ĘŻ¼┐╔Å═(f©┤)├└Ą──zįŁĄ░░ū│╔Ęųš╝ō■(j©┤)┴╦╝ÜĘų╩ął÷Ą─Į^ī”ą─ųŪĘ▌Ņ~ĪŻ

┴Ēę╗ĘĮ├µŻ¼ätęŌ╬Čų°ąąśI(y©©)▀M╚ļ Ī░ÅŖš▀║ŃÅŖĪ▒Ą─╣╠╗»ų▄Ų┌ĪŻŅ^▓┐ć°žøæ{ĮĶęčĮ©┴óĄ─čą░l(f©Ī)▒┌ēŠŻ©╚ń┐╔Å═(f©┤)├└Ą──zįŁĄ░░ūīŻ└¹Ż®Īó│╔╩ņĄ─«a(ch©Żn)ŲĘ¾wŽĄŻ©▓╩╠─Ą─¢|ĘĮ├└īW(xu©”)▓╩ŖyŠĆŻ®ęį╝░ÅŖĀIõN═ČĘ┼─▄┴”Ż©Ēn╩°┬╩Ž╚įć╦«Č╠äĪĀIõNŻ®Ż¼śŗ(g©░u)Į©Ų┴╦ą┬õJŲĘ┼Ųļyęį═╗ŲŲĄ─ĖéĀÄūo│Ū║ėĪŻą┬ŲĘ┼Ųį┘╚ļł÷ų╗─▄╩ŪÅ─Ė³×ķ╝ÜĘų┘ÉĄ└▀M╚ļ╚źū÷ča│õą═«a(ch©Żn)ŲĘŻ¼Ņ^▓┐ć°žøĄ─║╦ą─Ąž╬╗Äū║§ļyęį║│äėĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼│²┴╦▀@ÄūéĆć°žøŲĘ┼ŲŻ¼Ė„ŲĮ┼_618¤ß┘uĄ─░±å╬╔ŽŲõīŹ╚į╩ŪÜW╚Rč┼Īóč┼įŖ╠m„ņĪó║Ż╦{ų«ųiĪó╠m▐óĪóą▐¹É┐╔Ą╚ć°ļH┤¾┼Ųš╝ČÓöĄ(sh©┤)ĪŻ

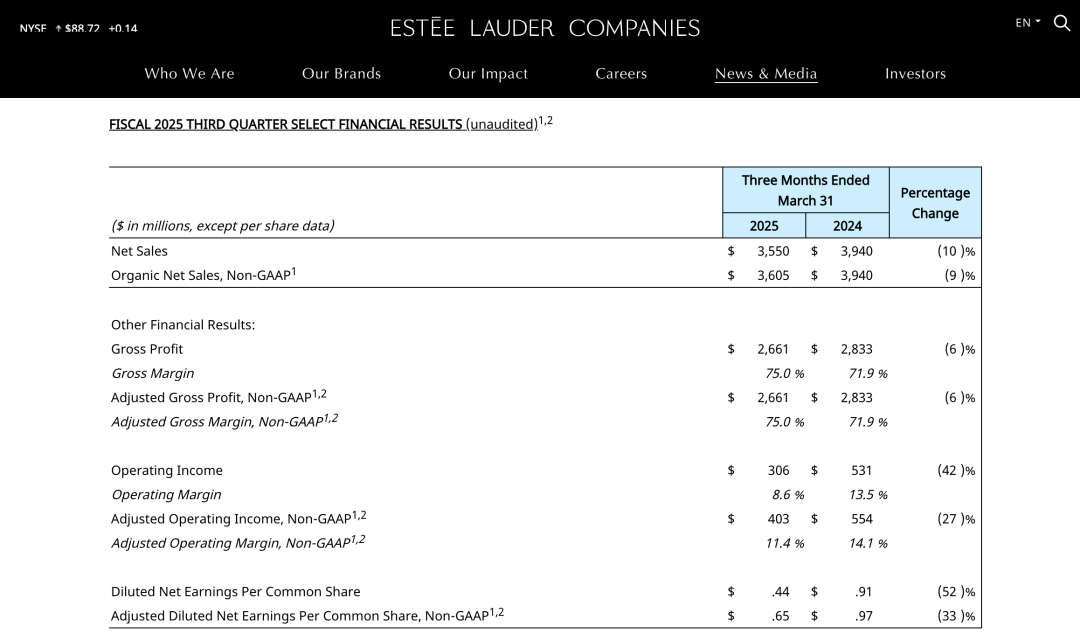

╚╗Č°╔Ņ╚ļĘų╬÷▀@ą®ć°ļHŠ▐Ņ^Ą─śI(y©©)┐ā▒Ē¼F(xi©żn)ģs▓╗╚▌śĘė^Ż║ÜW╚Rč┼2024─Ļ▒▒üåģ^(q©▒)õN╩█Ņ~═¼▒╚Ž┬ĮĄ3.2%ų┴103ā|ÜWį¬Ż¼▀@╩ŪŲõųąć°ģ^(q©▒)14─ĻüĒ╩ū┤╬Ž┬╗¼Ż¼2025─Ļę╗╝ŠČ╚ėą╦∙Å═(f©┤)╠KŻ¼õN╩█Ņ~═¼▒╚į÷ķL8.4%Ż╗č┼įŖ╠m„ņ2025žö─ĻĄ┌╚²╝ŠČ╚Ż©2025─Ļ1į┬1╚š-2025─Ļ3į┬31╚šŻ®õN╩█Ņ~═¼▒╚Ž┬╗¼10%Ż¼ĀIśI(y©©)└¹ØÖŽ┬ĮĄ42%ų┴3.06ā|├└į¬Ż¼└¹ØÖ┬╩Å─╔Ž─Ļ═¼Ų┌Ą─13.5%ĮĄų┴8.6%ĪŻ

č┼įŖ╠m„ņ2025žö─ĻĄ┌╚²╝ŠČ╚žöł¾

▀@ĘN┤¾┤┘Ų┌ķgõN┴┐┴┴č█Ż¼Č°š¹¾wśI(y©©)┐ā│ąē║Ą─Ī░├¼Č▄Ī▒¼F(xi©żn)Ž¾Ż¼╩┬īŹ╔Žę▓ĮŌßī┴╦×ķ║╬ć°ļH┤¾┼Ųį┌Č╠Ų┌┤¾┤┘ųą▀Mę╗▓ĮĘ┼Ž┬╔ĒČ╬Ż¼│ų└m(x©┤)╝ė┤aš█┐█╚źōQ╚Īį÷ķLĪŻ

▒╚╚ńį°▒╗ĘQ×ķ╩ŪĪ░┘FŗDØŹ├µĪ▒Ą─CPBØŹ├µ╚ķŻ¼618Ų┌ķgį┌ČČę¶ęį╚²ų¦╠ūčbą╬╩ĮõN╩█Ż¼å╬ų╗ārĖ±ęčĮĄų┴200į¬│÷Ņ^Ż╗č┼įŖ╠m„ņąĪūžŲ┐Īó╠m▐óąĪ║┌Ų┐Č╝╩Ū▓╔ė├"┘Iš²čb╦═│¼┴┐ąĪśė"Ą─ĮĄārĘĮ╩ĮŻ¼┘øŲĘ╚▌┴┐╔§ų┴│¼▀^┴╦š²čbĪŻ

▀@ĘNśOŽ▐ūī└¹ļm╚╗Č╠Ų┌ā╚(n©©i)ø_Ė▀┴╦GMVŻ¼ģsļy├Ō▒®┬Č┴╦Ė³╔ŅīėĄ─ąąśI(y©©)╬ŻÖCĪŻŽ¹┘Mš▀ųØuą╬│╔Ī░ĘŪ┤¾┤┘▓╗┘Å┘IĪ▒Ą─Ž¹┘M┴Ģ(x©¬)æTŻ¼╚š│ŻõN╩█Š═Ģ■╚šęµ╬«┐sŻ╗═¼ĢrŅlĘ▒Ą─╔ŅČ╚š█┐█│ų└m(x©┤)Ūų╬gŲĘ┼Ųęńār─▄┴”Ż¼į°Įø(j©®ng)ę²ęį×ķ░┴Ą─Ī░╔▌│▐ĖąĪ▒š²▒╗Ī░┤“š█žøĪ▒šJų¬╦∙╠µ┤·Ż¼ķL┤╦ęį═∙┐╔─▄▀ĆĢ■╝ė╦┘ć°ļHŲĘ┼Ųį┌ųąć°╩ął÷ārųĄČ©╬╗Ą─Ž┬╗¼ĪŻ

02

┘Y▒Š╣╩╩┬Ż║ć°žø├└ŖyŽŲIPO¤ß│▒

Į±─Ļ╔Ž░ļ─ĻŻ¼ųąć°├└ŖyąąśI(y©©)ėŁüĒŪ░╦∙╬┤ėąĄ─┘Y▒Š╗»▒¼░l(f©Ī)Ų┌ĪŻō■(j©┤)╣½ķ_ą┼ŽóĮy(t©»ng)ėŗŻ¼2025─Ļų┴Į±Į³Č■╩«ČÓ╝ę├└ŖyŽÓĻP(gu©Īn)Ų¾śI(y©©)š²╩ĮåóäėIPO▀M│╠Ż¼äō(chu©żng)Ž┬ąąśI(y©©)Üv╩Ęą┬Ė▀ĪŻ

į┌▀@▓©IPO¤ß│▒ųąŻ¼▓╗āHėą┴ųŪÕ▄ÄĪó╣╚ėĻĪóų▓╬’ßt(y©®)╔·ĪóŠ`Õ¹Ą╚ć°žøŲĘ┼Ųį┌įćłD▀ĄĒæ┘Y▒Š╩ął÷Ą─┤¾ķTŻ¼įŁ┴Ž╣®æ¬(y©®ng)╔╠Īó┤·▀\ĀI╔╠Ą╚«a(ch©Żn)śI(y©©)µ£╔ŽĄ─Ųõ╦¹ĮŪ╔½ę▓į┌╝ė┐ņ┘Y▒Š╗»▀M│╠ĪŻ▒╚╚ńČÓļ─įŁ┴Ž²łŅ^┼╚ļ─╔·╬’ĪóŠSń„┐Ų╝╝ŽÓ└^ø_┤╠IPOŻ¼×ķć°ļH┤¾┼ŲŽŃ╦«ū÷┤·▀\ĀIĄ─Ęf═©┐ž╣╔│╔╣”ĄŪĻæĖ█Į╗╦∙Ż¼│╔×ķĪ░ųąć°ŽŃ╦«Ą┌ę╗╣╔Ī▒ĪŻ

ĀÄŽÓIPO¼F(xi©żn)Ž¾Ą─▒│║¾Ż¼┐╔ęįŪÕ╬·Ąž┐┤ĄĮąąśI(y©©)╔·┤µ▀ē▌ŗĄ─č▌ūā▄ē█EĪ¬Ī¬į┌╩ął÷ĖéĀÄ╚šęµ╝ż┴ęĄ─Łh(hu©ón)Š│Ž┬Ż¼┘Y▒Š╗»ęč│╔×ķŲ¾śI(y©©)ĀÄŖZ╔·┤µÖÓ(qu©ón)Ą─║╦ą─╩ųČ╬ĪŻ±R╠½ą¦æ¬(y©®ng)╝ėäĪ╩╣Ą├Ņ^▓┐ŲĘ┼Ų├µ┼RĖ³┤¾Ą─į÷ķLē║┴”Ż¼═¼ĢrŽ¹┘Mš▀╚š┌ģ└Ēąį┤┘╩╣Ų¾śI(y©©)▒žĒÜÅŖ╗»ŲĘ┼Ų╣½ą┼┴”Ż¼į┌▀@ĘNļpųžē║┴”Ž┬Ż¼╔Ž╩ą╚┌┘Y▓╗āH─▄×ķŲ¾śI(y©©)╠ß╣®│õūŃĄ─┘YĮų¦│ųŻ¼Ė³─▄═©▀^╣½ķ_╩ął÷Ą─▒│Ģ°ą¦æ¬(y©®ng)╠ß╔²ŲĘ┼ŲārųĄŻ¼Ęe└█▓ó┘Å╗I┤aęįæ¬(y©®ng)ī”ąąśI(y©©)Ž┤┼ŲĪŻę“┤╦ī”Ņ^▓┐ć°žøŲĘ┼ŲČ°čįŻ¼╔Ž╩ąęčĮø(j©®ng)│╔×ķņ¢╣╠╩ął÷ā×(y©Łu)ä▌Īóį÷ÅŖĖéĀÄ┴”Ą─║╦ą─▓▀┬įĪŻ

┤╦═ŌŻ¼Į±─Ļ6į┬ķ┘Čõ─Ė╣½╦Šķ┘ę╦╝»łFą¹▓╝═Ļ│╔┴╦ī”ūo─wŲĘ┼Ų░┘ų▓▌═Ą─╩š┘ÅŻ¼ļm╬┤╝▒ė┌IPOŻ¼Ą½▀@ę╗┘Y▒Šäėū„═¼śė╩Ū┘Y▒Š╗»└╦│▒ųąĄ─Ī░ą¦┬╩ūŅā×(y©Łu)ĮŌĪ▒Ż¼┐╔┐ņ╦┘═Ļ│╔╝╝ąg(sh©┤)┐©╬╗┼cŲĘŅÉöUÅłĪŻ

ųĄĄ├ĻP(gu©Īn)ūóĄ─╩ŪŻ¼ūo─w┘ÉĄ└│ų└m(x©┤)╔²╝ēĄ─Ī░│╔Ęųæ(zh©żn)ĀÄĪ▒Ż¼ę▓š²į┌Ė─ūā«a(ch©Żn)śI(y©©)µ£Ą─ārųĄĘų┼õĖ±ŠųŻ¼═ŲäėįŁ┴Ž╣®æ¬(y©®ng)╔╠Å──╗║¾ū▀Ž“┼_Ū░ĪŻ▀@ĘNūā╗»▓╗āHĘ┤ė│┴╦├└ŖyŅI(l©½ng)ė“│╔Ęųäō(chu©żng)ą┬Ą─ųžę¬ąįŻ¼ę▓Įę╩Š┴╦┘Y▒Š┼c┐═æ¶╔ŅČ╚ĮēČ©Ą─«a(ch©Żn)śI(y©©)┌ģä▌ĪŻ

└²╚ń╚A╬§╔·╬’║═ńĻ╚Rč┼▓╗āH╩Ū┼╚ļ─╔·╬’Ą─┤¾┐═æ¶Ż¼▀ĆĘųäe│ųėąŲõ1.64%║═4.91%Ą─╣╔Ę▌ĪŻ▀@śėĄ─╣╔ÖÓ(qu©ón)ĮēČ©ĻP(gu©Īn)ŽĄŻ¼╔Ņ╗»┴╦╔ŽŽ┬ė╬Ą─ģf(xi©”)═¼ą¦æ¬(y©®ng)Ż¼ę▓š²į┌ųž╦▄├└ŖyąąśI(y©©)Ą─╣└ųĄ─Żą═Ī¬Ī¬┘Y▒Š╗»▓╗į┘╩Ū╣┬┴óĄ─ŲĘ┼Ųąą×ķŻ¼Č°╩Ū«a(ch©Żn)śI(y©©)µ£╣▓═¼▀M╗»Ą─ĮY(ji©”)╣¹ĪŻ

į┌┘Y▒Š╩ął÷Ą─¤ßŪķ▒│║¾Ż¼└õņoīÅęĢĖ„Łh(hu©ón)╣Ø(ji©”)ģó┼cš▀Ą─īŹļH╠ÄŠ│ė╚×ķ▒žę¬ĪŻ─┐Ū░Ż¼«a(ch©Żn)śI(y©©)µ£Ė„Łh(hu©ón)╣Ø(ji©”)Ą─▓╗═¼ĮŪ╔½į┌┘Y▒Š╗»▀M│╠ųą├µ┼Rų°Ė„ūįĄ─╠¶æ(zh©żn)ĪŻ

ī”ŲĘ┼ŲČ°čįŻ¼▒M╣▄╔Ž╩ą╩ŪÅŖ╗»ĖéĀÄ┴”Ą─ųžę¬╩ųČ╬Ż¼Ą½ā╚(n©©i)┐žå¢Ņ}┐╔─▄│╔×ķļ[╗╝ĪŻ└²╚ńų▓╬’ßt(y©®)╔·į┌2023─Ļ7į┬Š═åóäė┴╦A╣╔IPO▌oī¦(d©Żo)Ż¼ų▒ų┴2025─Ļ6į┬Ąū▓┼ėąą┬▀Mš╣ĪŻIPOų«╦∙ęįčėŲ┌ķL▀_19éĆį┬Ż¼Ųõ▌oī¦(d©Żo)ÖCśŗ(g©░u)ųąą┼ūC╚»į┌ł¾Ėµųą╠ߥĮų„ę¬╩Ūę“×ķ╝ė├╦╔╠▀`ęÄ(gu©®)õN╩█Īó╠ō╝┘ą¹é„ęį╝░╣®æ¬(y©®ng)µ£▒O(ji©Īn)╣▄┬®Č┤Ą╚å¢Ņ}ĪŻ┴Ē═Ōą┬Š®ł¾ę▓į°ł¾Ą└Ż¼2022─Ļųžæc╩ą╦ÄŲĘ▒O(ji©Īn)ČĮ╣▄└ĒŠųį°╣½▓╝ŲĘ┼Ųų▓╬’ßt(y©®)╔·Ą─ę╗┐Ņ«a(ch©Żn)ŲĘ▒╗Öz│÷Š·┬õ┐éöĄ(sh©┤)ĒŚ─┐▓╗║ŽĖ±Ą─å¢Ņ}ĪŻ

łDį┤Ż║ų▓╬’ßt(y©®)╔·╣┘ŠW(w©Żng)

ī”įŁ┴Ž╔╠üĒšfŻ¼▀^Č╚ę└┘ćå╬ę╗│╔ĘųĄ─’L(f©źng)ļUę▓į┌’@¼F(xi©żn)ĪŻ└²╚ńŠSń„┐Ų╝╝90%Ą─╩š╚ļę└┘ćė┌ČÓļ─įŁ┴ŽŻ¼ę╦┤║┤¾║Ż²öø_ō¶Ī░ĮŪ§ÅŽ®įŁ┴ŽĄ┌ę╗╣╔Ī▒Ż¼╚ń╣¹Ž┬ė╬ŲĘ┼ŲĄ─čą░l(f©Ī)ųž³c▐D(zhu©Żn)Ž“ą┬Ą─╗Ņąį│╔ĘųŻ¼īŻū÷─│ę╗ŅÉ│╔ĘųĄ─įŁ┴Ž╔╠Ųõį÷ķL╣╩╩┬┐╔─▄Ģ■Ļ®╚╗Č°ų╣Ż¼▀@ę▓Ģ■ūī┘Y▒Š╩ął÷ī”Ųõ╬┤üĒĄ─┐╔│ų└m(x©┤)į÷ķL─▄┴”«a(ch©Żn)╔·ę╔æ]ĪŻ

┤·▀\ĀI╔╠═¼śė├µ┼R╠¶æ(zh©żn)Ż¼┘Y▒Š╩ął÷Ą─Ę┤üęčé„▀f│÷Š»╩Šą┼╠¢ĪŻ└²╚ńĘf═©ć°ļH╔Ž╩ą╩ū╚š▒ŃįŌė÷ŲŲ░l(f©Ī)Ż¼╩š▒Pār▌^░l(f©Ī)ąąārŽ┬Ą°16.7%ĪŻ═Č┘Yš▀ī”ŲõĖ▀░║Ą─ĀIõN┘Mė├Īó▀^ė┌ę└┘ć┤·▀\ĀIśI(y©©)äš(w©┤)ęį╝░ūįėąŲĘ┼ŲĖéĀÄ┴”▒Ī╚§Ą─╔╠śI(y©©)─Ż╩Į│ų▒Ż┴¶æB(t©żi)Č╚ĪŻ

┘Y▒Š╩ął÷Ą─¤ßŪķĮKŠ┐Ģ■╗žÜw└ĒąįĪŻī”ė┌įćłD═©▀^╔Ž╩ą┤®įĮų▄Ų┌Ą─Ų¾śI(y©©)Č°čįŻ¼šµš²Ą─ĖéĀÄ┴”ę└╚╗į┌ė┌ūį╔ĒĄ─ā╚(n©©i)┐ž─▄┴”Īó╝╝ąg(sh©┤)äō(chu©żng)ą┬┴”║═┐╔│ų└m(x©┤)░l(f©Ī)š╣─▄┴”ĪŻ

03

ĀIõNĖ’ą┬Ż║«ö╦∙ėą╚╦Č╝į┌ųvĪ░┐ŲīW(xu©”)╣╩╩┬Ī▒

«öįńC═ĒAĪóęįė═B(y©Żng)─wĄ─│▒┴„Ž¹═╦Ż¼2025─Ļ╔Ž░ļ─ĻĄ─├└ŖyąąśI(y©©)Ž▌╚ļę╗ĘNĪ░äō(chu©żng)ą┬ŠļĄĪĪ▒Ī¬Ī¬Å─├µ─żĪó╚ķę║ĄĮ┤╬ÆüŠ½╚A║═├µ╦¬Ż¼┤¾▓┐Ęųą┬ŲĘÄū║§Č╝į·Ččį┌Ī░Ų┴šŽą▐ūoĪ▒▀@ę╗éĆ╝ÜĘų┘ÉĄ└╔ŽŻ¼╚▒Ę”┴Ņ╚╦č█Ū░ę╗┴┴Ą─▒¼┐Ņ«a(ch©Żn)ŲĘĪŻ

į┌╚▒Ę”ŅŹĖ▓ąįą┬╣╩╩┬Ą─└¦ŠųŽ┬Ż¼ųvĪ░┐ŲīW(xu©”)Ī▒│╔┴╦ļyĄ├Ą─═╗ŲŲ³cŻ¼ę▓ļSų«│╔×ķĀIõNĄ─║╦ą─ā╚(n©©i)╚▌ĪŻ

Ą½ųvĪ░┐ŲīW(xu©”)Ī▒┼cŲõ╦¹ĀIõN╣╩╩┬Ą─▓╗═¼Ż¼╦³Š▀ėąĖ³Ė▀Ą─ć└ųöąįĪó┐╔“×ūCąį║═¾wŽĄ╗»Ż¼▀@ę▓╩╣Ą├ŲĘ┼Ųį┌═Ųäė┐ŲīW(xu©”)▒│Ģ°ĢrŻ¼ąĶę¬Å─čą░l(f©Ī)¾wŽĄĪó«a(ch©Żn)ŲĘ▀ē▌ŗ║═ĀIõN▓▀┬įĄ╚ČÓéĆīė├µ═¼Ģr░l(f©Ī)┴”Ż¼▓┼─▄šµš²Į©┴óŲŽ¹┘Mš▀ī”ŲĘ┼ŲĄ─ą┼╚╬┼cšJų¬ĪŻ

čą░l(f©Ī)¾wŽĄĘĮ├µŻ¼ŲĘ┼ŲįĮüĒįĮūóųžīóūį╝║Ą─čą░l(f©Ī)─▄┴”Ī░ö[į┌┼_├µ╔ŽĪ▒Ż¼ōQŠõįÆšfŲĘ┼Ų▓╗āHę¬čą░l(f©Ī)Ż¼Ė³ę¬ūīŽ¹┘Mš▀ų¬Ą└ĪŻčą░l(f©Ī)─▄┴”Ą─š╣╩ŠŻ¼▓╗į┘╩ŪŲ¾śI(y©©)ā╚(n©©i)▓┐Ą─Ī░ļ[ąį┘Y«a(ch©Żn)Ī▒Ż¼Č°╩Ū│╔×ķų▒Įėī”═ŌĄ─ĀIõNųž³cŻ¼╔§ų┴│╔×ķŲĘ┼ŲČ©╬╗Ą─ųžę¬ĮM│╔▓┐ĘųĪŻ

▒╚╚ń╚A╬§╔·╬’į┌2024─ĻĢrŠ═ÅŖš{(di©żo)ūį╔Ēčą░l(f©Ī)┘Mė├▀h│¼ć°ļH┤¾┼ŲŻ╗Į±─Ļę╗╝ŠČ╚čą░l(f©Ī)┘Mė├┬╩×ķ9.74%Ż¼ę└╚╗ī┘ė┌▌^Ė▀╦«ŲĮĪŻ┤╦═ŌŲĘ┼Ų▀Ć═©▀^┼c╔·╬’┐Ų╝╝╣½╦ŠĪóßt(y©®)īW(xu©”)į║ąŻęį╝░Ųż─w┐ŲīŻ╝ęĄ─«a(ch©Żn)īW(xu©”)čą║Žū„Ż¼ÅŖ╗»ūį╔Ē╝╝ąg(sh©┤)▒│Š░Ż¼▓ó═©▀^īŻ└¹▒┌ēŠ▀Mę╗▓Įņ¢╣╠į┌Ž¹┘Mš▀ą─ųąĄ─īŻśI(y©©)ą╬Ž¾ĪŻ

łDį┤Ż║╚A╬§╔·╬’╣┘ŠW(w©Żng)

į┌«a(ch©Żn)ŲĘ▀ē▌ŗ╔ŽŻ¼─┐Ū░├└ŖyŲĘ┼ŲįĮüĒįĮāAŽ“ė┌ć·└@¬Ü╝ęįŁ┴Ž║═│╔Ęų▀MąąķLŲ┌Īó╔ŅČ╚ķ_░l(f©Ī)Ż¼▓ó═©▀^ÅŖ╗»│╔Ęų┼c╣”ą¦Ą─ĻP(gu©Īn)┬ō(li©ón)ąįüĒš╝ŅI(l©½ng)Ž¹┘Mš▀ą─ųŪĪŻ

Į±─ĻųžĮM─zįŁĄ░░ū│╔×ķąąśI(y©©)Ą─¤ßķT┘ÉĄ└Ż¼╠ߥĮ▀@ę╗│╔ĘųŻ¼Ž¹┘Mš▀Ģ■ūį╚╗Č°╚╗Ąž┬ō(li©ón)ŽļĄĮŠ▐ūė╔·╬’ęį╝░ŲņŽ┬ŲĘ┼Ų┐╔Å═(f©┤)├└Ż¼▀@ĘNĪ░│╔Ęų-╣”ą¦-ŲĘ┼ŲĪ▒╚²╬╗ę╗¾wĄ─šJų¬ĮēČ©Ż¼│╔×ķ┴╦ŲĘ┼ŲĖéĀÄųŲä┘ĻP(gu©Īn)µIĪŻį┘▒╚╚ńžÉ╠®─▌═©▀^╔ŅĖ¹įŲ─Ž╠ž╔½ų▓╬’įŁ┴ŽĄ─蹊┐Ż¼īŹ¼F(xi©żn)Ī░ŪÓ┤╠╣¹PROĪ▒Å─ĘNų▓ĄĮ╠ß╚ĪĄ─╚½µ£┬ĘīŻ└¹Ė▓╔wŻ¼▀@ę▓╩ŪŲņŽ┬ŲĘ┼Ų▐▒ųZ─╚Č·╩ņ─▄įö?sh©┤)─║╦ą─│╔ĘųĪ?/p>

łDį┤Ż║▐▒ųZ─╚╣┘ŠW(w©Żng)

═¼ĢrŻ¼ĀIõN▓▀┬įš²į┌Å─Ī░│╔Ęųā╚(n©©i)ŠĒĪ▒▐D(zhu©Żn)Ž“Ė³Š▀╠¶æ(zh©żn)ąįĄ─Ī░īŹūCĖé┘ÉĪ▒ĪŻ

▀^╚źŻ¼├└ŖyŲĘ┼ŲāAŽ“ė┌═©▀^Ī░▓╗├„ėXģ¢Ī▒Ą─│╔Ęų║═╝╝ąg(sh©┤)ąg(sh©┤)šZ╬³ę²Ž¹┘Mš▀Ż¼Č°╚ńĮ±Ż¼Ž¹┘Mš▀Ė³ŽŻ═¹┐┤ĄĮŪÕ╬·┐╔ęĢĄ─┐ŲīW(xu©”)ūCō■(j©┤)Ż¼ŲĘ┼ŲąĶ꬚µš²īó┐Ųčą│╔╣¹Ī░š╣╩ŠĪ▒│÷üĒĪŻ

└²╚ńį┌ų▒▓ź║═«a(ch©Żn)ŲĘĮķĮBųąŻ¼ś╦ūóĪ░XX╣”ą¦Įø(j©®ng)▀^šJūCĪ▒╗“Ī░│ųūC╔ŽŹÅĪ▒│╔×ķ│ŻęŖĄ─ą¹é„ĘĮ╩ĮŻ¼į┌ų▒▓ź▒│Š░ųąę▓Ģ■ąč─┐š╣╩Š┼R┤▓“×ūCöĄ(sh©┤)ō■(j©┤)ĪŻßt(y©®)īW(xu©”)īŻśI(y©©)Å─śI(y©©)š▀Ą─▒│Ģ°ę▓│╔×ķĀIõN║╦ą─Ż¼└²╚ńäō(chu©żng)ĖŻ┐Ą═©▀^ČČę¶Ī░ūo─w╝Ōūė╔·Ī▒IP╗ŅäėŠ═č¹šł┴╦ČÓ╬╗Š▀ėąßt(y©®)īW(xu©”)▒│Š░Ūęį┌ūo─w┐ŲŲšŅI(l©½ng)ė“ėąė░Ēæ┴”Ą─▀_╚╦üĒ×ķŲõ«a(ch©Żn)ŲĘ▀Mąąą¹é„Ż¼ęįÄ═ų·ŲĘ┼ŲĮ©┴ó┴╦Ī░┐ŲīW(xu©”)┐╔ą┼Ī▒Ą─ą╬Ž¾ĪŻ

łDį┤Ż║ČČę¶

▓╗▀^Ż¼ųv┐ŲīW(xu©”)Ą─ķTÖæ▀h▀hĖ▀ė┌é„Įy(t©»ng)Ą─╣╩╩┬ĀIõNĪŻšµ┐ŲīW(xu©”)┼cé╬┐ŲīW(xu©”)Ą─Į╗┐ŚūīŽ¹┘Mš▀Ą─┼ąöÓĖ³╝ė└¦ļyŻ¼╔§ų┴▀BįSČÓ┐ŲŲš▓®ų„Č╝ļyęį▒µäeŻ¼ī¦(d©Żo)ų┬ąąśI(y©©)ĘŁ▄ć╩┬╝■Ņl░l(f©Ī)ĪŻ╚A╬§╔·╬’┼cŠ▐ūė╔·╬’ć·└@─zįŁĄ░░ūš²├µķ_æ(zh©żn)Ż¼Š═╩Ūīó▀@ę╗å¢Ņ}═ŲŽ“┴╦▌øšōĄ─’L(f©źng)┐┌└╦╝ŌĪŻ

ī”ė┌ŲĘ┼ŲČ°čįŻ¼šµš²Ą─╠¶æ(zh©żn)▓╗╩Ūųv│÷ę╗éĆĪ░┐ŲīW(xu©”)Ī▒Ą─╣╩╩┬Ż¼Ė³ųžę¬Ą─ŲõīŹ╩Ū╚ń║╬ūī▀@éĆ╣╩╩┬Įø(j©®ng)Ą├ŲĢrķg║═╩ął÷Ą─ļpųžÖz“×ĪŻ

04

Ū■Ą└▀xō±Ż║ŲĘ┼Ųī”ŲĮ┼_ārųĄšJų¬ĘųŲń

ū„×ķąĶę¬ę└┐┐ÅŖĀIõN“ī(q©▒)äėĄ─ąąśI(y©©)Ż¼├└Ŗyūo─wŲĘ┼ŲĄ─ļy³c▓╗āHāHį┌ė┌╚ń║╬ųv╣╩╩┬Ż¼▀Ćį┌ė┌╚ź──ųv╣╩╩┬Ė³ėąą¦Ż¼ę▓Š═╩ŪĀIõNŪ■Ą└▀xō±ĪŻ

į┌ŠĆ╔Žė├æ¶║═┴„┴┐╝t└¹╗∙▒Šė|Ēö?sh©┤)─«öŽ┬Ż¼ŲĘ┼Ųéāī”ŠĆ╔ŽŪ■Ą└š¹¾wČ╝▒Ż│ųų°įĮüĒįĮ└ĒąįĄ─æB(t©żi)Č╚ĪŻ

žÉ╠®─▌╝»łFčą░l(f©Ī)Ė▒┐é▓├ĪóžÉ╠®─▌蹊┐į║į║ķL═§’w’wį°į┌▓╔įLųą╠ߥĮŻ║Ī░Ž¹┘Mš▀▓╗Ģ■ė└▀h×ķ┴„┴┐┘Iå╬Ż¼Ą½Ģ■×ķŲĘ┼Ų┘Iå╬ĪŻĪ▒▀@ŠõįÆĄ└│÷┴╦║╦ą─å¢Ņ}Ī¬Ī¬ę└┘ć┴„┴┐Ą─į÷ķL─Ż╩Į¤oĘ©│┴ĄĒŲĘ┼ŲārųĄŻ¼ę▓ļyęįśŗ(g©░u)Į©ĘĆ(w©¦n)Č©Ą─ŲĘ┼Ų╔·æB(t©żi)ĪŻę╗ą®ą┬õJŲĘ┼Ųäō(chu©żng)╩╝╚╦╔§ų┴╠╣čįŻ¼ę└┘ć┴„┴┐═ČĘ┼üĒį÷ķLĄ─ŲĮ┼_Ż¼ŲĘ┼Ųų╗─▄īóŲõęĢū„Ī░ÅVĖµ┼ŲĪ▒Ż¼║▄ļy╚źū÷ŲĘ┼Ų╚╦╚║Š½£╩░č┐ž║═ķLą¦ārųĄĄ─│┴ĄĒĪŻ

ńĻ╚Rč┼į┌2025─ĻĄ┌ę╗╝ŠČ╚žöł¾Ģ■╔ŽŻ¼ę▓╩ū┤╬├„┤_╠ß│÷ę¬ĮĄĄ═┴„┴┐│╔▒ŠŻ¼ÅŖš{(di©żo)═©▀^žSĖ╗ų▒▓źā╚(n©©i)╚▌║═ą╬╩ĮĪó═žīÆā╚(n©©i)╚▌│ž┴„┴┐Ą─ĘĮ╩ĮüĒĦäėūį╚╗į÷ķLŻ¼Å─Č°ėąą¦ĮĄĄ═ī”Ė▀░║┴„┴┐Ą─ę└┘ćĪŻ×ķ┤╦ńĻ╚Rč┼ą┬╚╬╩ūŽ»öĄ(sh©┤)ūų╣┘║·īÄ▓©╔Ž╚╬║¾╝┤┤_┴ó┴╦ęįROI×ķī¦(d©Żo)Ž“Ą─öĄ(sh©┤)ūų╗»ārųĄįu╣└¾wŽĄŻ¼┤_▒Ż├┐ę╗╣P╝╝ąg(sh©┤)═Č╚ļČ╝─▄Š½£╩▐D(zhu©Żn)╗»×ķ┐╔┴┐╗»Ą─śI(y©©)äš(w©┤)į÷ķLĪŻ

į┌▀@śėĄ─▒│Š░Ž┬Ż¼ŲĘ┼Ųéāī”ŠĆ╔ŽŪ■Ą└Ą─▀xō±▓▀┬įę▓ķ_╩╝Ęų╗»ĪŻī”ė┌Ī░ĄĮĄū──└’▀Ć─▄┘ŹĄĮÕXĪ▒▀@éĆå¢Ņ}Ż¼┤¾╝ę─¬ųįę╗╩ŪĪŻ

▒╚╚ńėąĄ─ŲĘ┼Ų▀xō±▓╔ė├Ī░ąĪ╝tĢ°+╠ņžłĪ▒ū„×ķ╗∙▒Š─Żą═Ż¼į┘īóČČę¶ū„×ķča┴┐Ū■Ą└Ż¼═©▀^ĮY(ji©”)║Ž▌^Ė▀Ą─▐D(zhu©Żn)╗»┬╩║═▓╗ÕeĄ─┐═å╬ārŻ¼į┌ĄųŽ¹ĀIõN│╔▒Š║¾īŹ¼F(xi©żn)└¹ØÖ▓ŅŅ~ĪŻ▀@śėĄ──Ż╩Įį┌ę╗Č©│╠Č╚╔Ž┐╔ęįūīŲĘ┼Ų╠°│÷▓╗Ą├▓╗│ų└m(x©┤)╠ßĖ▀┘I┴┐═Č╚ļĄ─└¦Š│ĪŻ

Ą½Ņ^▓┐┤¾ŲĘ┼ŲĄ─╦╝┬Ę┐╔─▄Š══Ļ╚½▓╗═¼ĪŻĒn╩°─Ė╣½╦Š╔Ž├└Ą─äō(chu©żng)╩╝╚╦ģ╬┴xą█▒Ē╩ŠŻ¼▓╗╔┘Ų¾śI(y©©)į┌ČČę¶╔Žļyęįė»└¹Ą─Ė∙▒ŠįŁę“į┌ė┌ūį╝║Ą─Įø(j©®ng)ĀI┴Ģ(x©¬)æT┤µį┌å¢Ņ}ĪŻ╦¹šJ×ķ╔Ž├└į┌ČČ궥─│╔╣”Ą├ęµė┌įńį┌░l(f©Ī)┴”ų«Ū░Š═įO(sh©©)Č©┴╦├„┤_Ą─ė»└¹─Ż╩ĮŻ¼ęįĪ░▓╗ė»└¹Į^▓╗░l(f©Ī)┴”Ī▒×ķ║╦ą─įŁätŻ¼Š═─▄┤_▒Ż┘Yį┤═ČĘ┼Ą─Š½£╩ąį║═╩šęµĄ─┐╔│ų└m(x©┤)ąįĪŻ

Ēn╩°ČČę¶╣┘ĘĮ┘~╠¢

ŠĆ╔ŽŪ■Ą└┘ŹÕXļyŻ¼ė┌╩Ūę▓ėą▓╗╔┘═µ╝ęīó─┐╣Ōųžą┬▐D(zhu©Żn)Ž“┴╦ŠĆŽ┬╩ął÷ĪŻ

ā×(y©Łu)ĢrŅüĪó┐╔Å═(f©┤)├└ĪóŅU╔ÅĪóŽ¬─Šį┤Ą╚ČÓéĆć°žøŲĘ┼Ųį┌2024ų┴2025─ĻķgĻæ└m(x©┤)ķ_įO(sh©©)ŠĆŽ┬╩ūĄĻŻ¼▓ó═©▀^┤“įņ│┴Į■╩Į¾w“×╬³ę²Ž¹┘Mš▀ĪŻĘ╝»¤ūo─wŲĘ┼Ųźė¶ØMõüį┌Į±─Ļ3į┬į┌╔Ž║Żķ_įO(sh©©)╩ū╝ęš²╩ĮķTĄĻŻ¼┤╦Ū░ŲĘ┼Ųäé½@öĄ(sh©┤)Ū¦╚f╚┌┘YĪŻ

ć°ļHŲĘ┼Ų═¼śėį┌╝ė┤a▓╝Šųųąć°ŠĆŽ┬╩ął÷ĪŻ└²╚ńĘ©ć°┐Ų╠m└ĶŻ©GalenicŻ®į┌Į±─Ļ1į┬ė┌╔Ž║Żą┬╩└Įńķ_įO(sh©©)┴╦ųąć°╩ūĄĻŻ╗┘Y╔·╠├ŲņŽ┬ūĒŽ¾Īó╚AéÉ╠ņ┼½├└ŖyĄ╚ŲĘ┼Ų═©▀^Ė┼─ŅĄĻ║═┐ņķWĄĻĄ─ą╬╩Į▀M╚ļ╩ął÷Ż¼╬³ę²─Ļ▌pŽ¹┘Mš▀Ą─ĻP(gu©Īn)ūóĪŻ┼c┤╦═¼ĢrŻ¼ÜW╚Rč┼ųžą┬åóäėŽŃ╦«ŲĘ┼ŲÜWŁćŻ¼▓ó═Ųäėą┬╩š┘ÅŲĘ┼Ųę┴╦„Ą─ŠĆŽ┬┬õĄžĪŻ

┐éĄ─üĒ┐┤Ż¼Å─śI(y©©)š▀ī”ŠĆ╔Ž┼cŠĆŽ┬Ą─ārųĄšJų¬ĘųŲńę▓▒Ē├„Ż¼╬┤üĒĄ─╩ął÷ĖéĀÄīó▓╗į┘╩Ūå╬ę╗Ū■Ą└Ą─▒╚Ų┤Ż¼Č°╩ŪŠĆ╔Ž┼cŠĆŽ┬┘Yį┤š¹║Ž─▄┴”Ą─▌^┴┐ĪŻ╚ń║╬į┌Ū■Ą└▀xō±╔ŽšęĄĮŲĮ║Ō³cŻ¼▓óį┌┴„┴┐│╔▒Š║═ŲĘ┼ŲārųĄų«ķgīżŪ¾ūŅ╝čĮŌŻ¼╩Ū├┐éĆŲĘ┼ŲČ╝ę¬╦╝┐╝Ą─ĻP(gu©Īn)µIå¢Ņ}ĪŻ

05

▀ģĮńįć╠ĮŻ║ūo─wĪóßt(y©®)├└Īó╝ę═źūo└ĒĄ─═╗ŲŲ┼c╚┌║Ž

«öūo─wąąśI(y©©)Å─│╔ĘųĄĮĀIõNČ╝Ž▌╚ļā╚(n©©i)ŠĒŻ¼▓┐ĘųŲĘ┼Ųę▓ķ_╩╝ćLįćį┌«a(ch©Żn)ŲĘ╝░śI(y©©)äš(w©┤)╔Ž═╗ŲŲįŁėą┘ÉĄ└▀ģĮńŻ¼ęį┤“ŲŲį÷ķLŲ┐ŅiĪŻ

▀@ę╗┌ģä▌╩ūŽ╚¾w¼F(xi©żn)į┌Ī░ŖyąĄ╚┌║ŽĪ▒┌ģä▌Ą─│ų└m(x©┤)č▌▀MĪŻ

įńŲ┌Ż¼ų„┤“ąĄūų╠¢Ę¾┴ŽĄ─ŲĘ┼ŲŻ¼æ{ĮĶßt(y©®)»¤Ų„ąĄ╝ēäeĄ─╔·«a(ch©Żn)ś╦£╩┼cŲĘ┘|(zh©¼)Ż¼ų°ųžÅŖš{(di©żo)«a(ch©Żn)ŲĘį┌ą▐ūo╣”ą¦╔ŽĄ─īŻśI(y©©)─▄┴”ĪŻļSų°ßt(y©®)├└ĒŚ─┐Įė╩▄Č╚╠ß╔²Ż¼Ī░³SĮ┤░┐┌Ų┌ūo└ĒĪ▒ │╔×ķą┬äéąĶŻ¼ėąąĄūų╠¢▒│Š░Ą─ŲĘ┼Ųā×(y©Łu)ä▌ė·░l(f©Ī)═╣’@ĪŻ╦³éā▓╗āHūī├µ─ż│╔×ķßt(y©®)├└ł÷Š░äéąĶŻ¼▀Ćć·└@ Ī░ąg(sh©┤)Ū░┤“Ąū - ąg(sh©┤)ųąų╬»¤ - ąg(sh©┤)║¾ą▐Å═(f©┤)Ī▒ ╚½┴„│╠śŗ(g©░u)Į©Ų┴╦«a(ch©Żn)ŲĘŠžĻć ĪŻ

ęįųžĮM─zįŁĄ░░ū╝╝ąg(sh©┤)×ķ║╦ą─Ą─┐╔Å═(f©┤)├└Ż¼Ųõ├µ─żĪó╦¼─w╦«ĪóćŖņFĪó╚ķę║Ą╚«a(ch©Żn)ŲĘŻ¼į┌ßt(y©®)├└ÖCśŗ(g©░u)Īóßt(y©®)į║Ųż─w┐ŲĄ─Ū■Ą└ØB═Ė┬╩ŅHĖ▀ĪŻäō(chu©żng)ĖŻ┐ĄĪóĘ¾Ā¢╝čĪó▄ĮŪÕĄ╚ŲĘ┼ŲŻ¼ę▓į┌įōŅI(l©½ng)ė“╔ŅĖ¹ĪŻ▀Ćėąć°ļHŲĘ┼Ų╚ń┘╗▒╠Ż¼ę▓═Ų│÷CXŽĄ┴ą Ī░ąĄūų╠¢└õĘ¾┘N + Ŗyūų╠¢Š½╚AĪ▒ ĮM║ŽŻ¼Ūą╚ļ╣ŌļŖĒŚ─┐ūo└ĒŅI(l©½ng)ė“ ĪŻ

łDį┤Ż║Š▐ūė╔·╬’╣┘ŠW(w©Żng)

ŖyąĄ╚┌║Ž│╔×ķų„┴„Ż¼Ė∙į┤į┌ė┌Ž¹┘Mš▀ąĶŪ¾╔²╝ēĪŻę╗ĘĮ├µŻ¼Ž¹┘Mš▀ī”ūo─wĄ─įVŪ¾Ż¼Å─å╬ę╗╣”ą¦Ż¼▐D(zhu©Żn)ūā?y©Łu)ķūĘŪ¾╚½ĘĮ╬╗ĮŌøQĘĮ░ĖŻ╗┴Ēę╗ĘĮ├µŻ¼Ž¹┘Mš▀ūo─wšJų¬╔Ņ╗»Ż¼║åå╬▒ŻØ±ča╦«ęčļyØMūŃąĶŪ¾Ż¼Ī░╣”ą¦×ķŽ╚Ī▒ │╔×ķŽ¹┘MøQ▓▀║╦ą─ę└ō■(j©┤)ĪŻ

▀@ę╗ąĶŪ¾ūā╗»Ż¼ŲõīŹę▓═Ųäėų°▓╗╔┘ūo─wŲĘ┼ŲĪó├└╚▌āxŲĘ┼ŲĪóßt(y©®)├└ŲĘ┼Ų╝Ŗ╝Ŗ┐ńĮńįć╦«ĪŻ

▓╗╔┘ć°ļHūo─wŲĘ┼ŲĮ³ą®─ĻüĒŠ═į┌ćLįć╝ė┤a▓╝Šųßt(y©®)├└ŅI(l©½ng)ė“ĪŻ▒╚╚ń┘Y╔·╠├į┌ųąć°╩ął÷═Ų│÷Ą─╩ūéĆßt(y©®)»¤├└╚▌ŲĘ┼ŲĪĖRQ PYOLOGY┬╔ĻūĪ╣Ż¼Č©╬╗Ė▀Č╦ßt(y©®)├└ŅI(l©½ng)ė“Ż¼┼cųąć°ßt(y©®)»¤ÖCśŗ(g©░u)║Žū„Ż¼╠ß╣®Ä¦╦Äūo└Ē«a(ch©Żn)ŲĘ╝░éĆąį╗»į\»¤ūĘ█ÖĘ■äš(w©┤)ĪŻÜW╚Rč┼ŲņŽ┬Ą─ą▐¹É┐╔═©▀^╩┌ÖÓ(qu©ón)ŠĆŽ┬├└╚▌į║ŠĆĄ─ĘĮ╩ĮŻ¼Ūą╚ļ▌pßt(y©®)├└╩ął÷Ż¼īŹ¼F(xi©żn)«a(ch©Żn)ŲĘĄ─│ų└m(x©┤)Ž┬│┴Ųš╝░ĪŻ

├└╚▌āxŅI(l©½ng)ė“Ż¼ŲĘ┼ŲęÆ╣ŌĘ┤Ž“▓╝Šųūo─wŲĘ╩ął÷Ż¼═Ų│÷┴╦═┐─©ą══ĖŲż╦«╣Ō║═į║ŠĆ╝ēč█─żĪŻŲĘ┼Ų═©▀^ĮY(ji©”)║Ž├└╚▌āxŲ„Ą─╩╣ė├ł÷Š░Ż¼ęįĪ░ė▓╝■+ūo─wŲĘĪ▒─Ż╩Į╠Į╦„Ė³š¹¾w╗»Ą─ūo─wĮŌøQĘĮ░ĖĪŻ

łDį┤Ż║ęÆ╣Ō╠įīÜŲņ┼ץĻ

ßt(y©®)├└ŅI(l©½ng)ė“└’Ż¼«öŽ┬ūŅ╗¤ßĪó▒╗ĘQ×ķĪ░╚źĒnć°▒žū÷Ī▒Ą─ßt(y©®)├└╦«╣ŌßśŲĘ┼Ų¹Éųķ╠mŻ¼ę▓į┌═žš╣ųąć°ūo─w╩ął÷ĪŻŲĘ┼Ųį┌ČČę¶Īó╠įīÜĄ╚ŲĮ┼_ķ_įO(sh©©)╣┘ĘĮĄĻõüŻ¼═Ų│÷║Ł╔wŠ½╚AĪó├µ─żĄ╚ČÓĘNūo─wŲĘŻ¼▀Ćį°ĄŪĻæĪ░Į╗éĆ┼¾ėčĪ▒Ą╚Ņ^▓┐ų▒▓źķg▀Mąą«a(ch©Żn)ŲĘ═ŲÅVŻ¼│╔╣”╬³ę²┴╦─Ūą®Ģ║Ģr¤oĘ©ėHĖ░Ēnć°Įė╩▄ßt(y©®)├└ĒŚ─┐Ą─Ž¹┘Mš▀╚║¾wĪŻį┌ÉéįŖ’L(f©źng)ę„ĪóĘŲįŖąĪõüĄ╚ĒnŖyŲĘ┼ŲŽÓ└^═╦│÷ųąć°╩ął÷║¾Ż¼▀@ŅÉŠ▀ėąßt(y©®)├└▒│Š░Ą─Ēnć°ūo─wŲĘ┼Ųį┘┤╬ųžą┬ū▀▀M┴╦ųąć°Ž¹┘Mš▀Ą─ęĢę░ĪŻ

łDį┤Ż║rejuran ČČę¶╝░╠įīÜŲņ┼ץĻ

Å─š¹¾wüĒ┐┤Ż¼├└ŖyąąśI(y©©)š²į┌Įø(j©®ng)Üvę╗ł÷╔Ņ┐╠Ą─ųžśŗ(g©░u)ĪŻŽ¹┘Mš▀Ą─ąĶŪ¾ė·░l(f©Ī)└Ēąį┼cČÓį¬Ż¼å╬³cäō(chu©żng)ą┬ęčĮø(j©®ng)ļyęįØMūŃ╩ął÷Ż¼ų╗ėąŽĄĮy(t©»ng)ąįĪó┐╔│ų└m(x©┤)Ą─▓╝Šų▓┼─▄šµš²┌AĄ├╬┤üĒĪŻ▀@ĘNūā╗»ī”Ų¾śI(y©©)Ą──▄┴”╠ß│÷┴╦Ė³Ė▀ę¬Ū¾Ī¬Ī¬Å─čą░l(f©Ī)īŹ┴”ĄĮŲĘ┼Ųöó╩┬Ż¼Å─Ū■Ą└š¹║ŽĄĮ┘Y▒Š▀\ū„Ż¼├┐ę╗éĆŁh(hu©ón)╣Ø(ji©”)Č╝ąĶę¬Ė³╝ėŠ½╝Ü╗»Ą─╣▄└Ē┼cł╠(zh©¬)ąąĪŻ▀@ĘNĪ░Š½Ė¹╝Üū„Ī▒ī”╦∙ėą═µ╝ęüĒšfČ╝▓╗╩Ū╝■╚▌ęū╩┬ĪŻ

═¼ĢrŻ¼ąąśI(y©©)Ą─ĖéĀÄęčĮø(j©®ng)Å─å╬ę╗ŠSČ╚Ą─ĀÄŖZŻ¼▐D(zhu©Żn)Ž“╚½ĘĮ╬╗Ą─ŠC║Ž▌^┴┐Ż¼┘Y▒ŠĪó╝╝ąg(sh©┤)ĪóŪ■Ą└║═ė├æ¶ą─ųŪĄ─ģf(xi©”)═¼│╔×ķøQä┘Ą─ĻP(gu©Īn)µIĪŻ ┤®įĮų▄Ų┌Ą─šµš²┐╝“ׯ¼╗“įSŠ═į┌ė┌╚ń║╬į┌Š½ŲŻ┴”Į▀ų«ĢrŻ¼╚į─▄▒Żėą─ŪĘ▌łį│ųŽĄĮy(t©»ng)▀M╗»Ą─Ēgąį┼cČ©┴”ĪŻī”ė┌╦∙ėą═µ╝ęüĒšfŻ¼▀@╝╚╩Ū╠¶æ(zh©żn)Ż¼ę▓╩ŪÖCė÷ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį